アジア太平洋水産物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

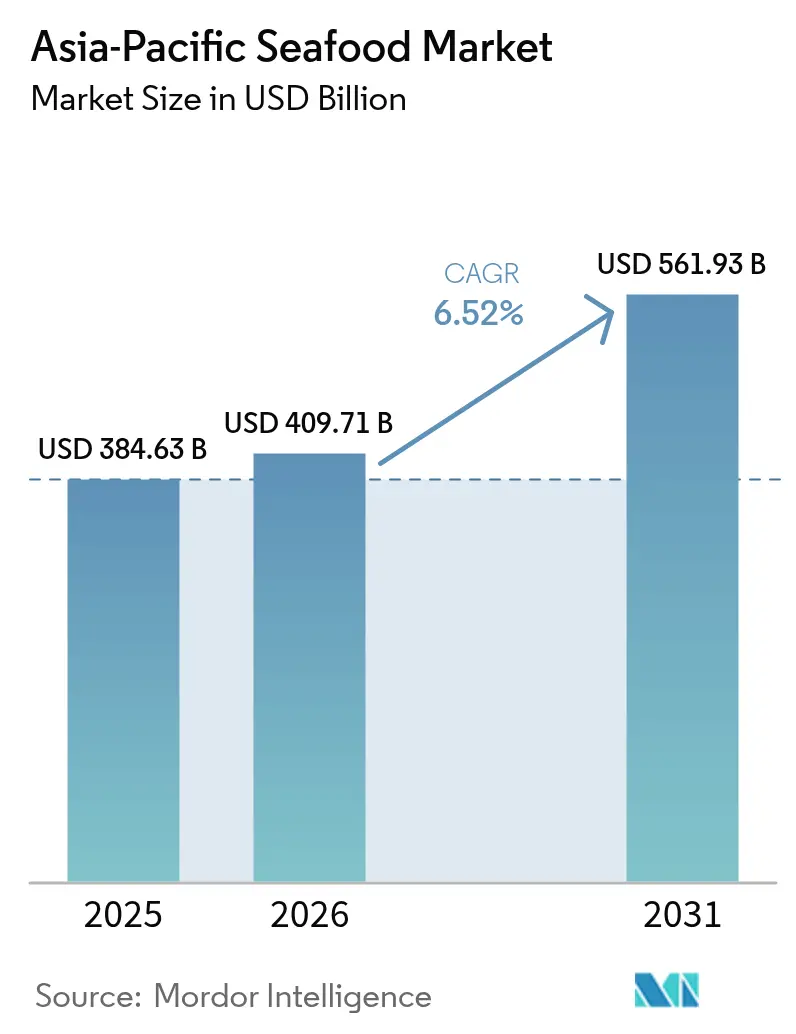

| 基準年の市場規模 (2025) | 384.63 十億米ドル |

| 市場規模 (2026) | 409.71 十億米ドル |

| 市場規模 (2031) | 561.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋水産物市場分析

アジア太平洋水産物市場の規模は、2025年のUSD 3,846億3,000万から2026年にはUSD 4,097億1,000万に成長し、2026年〜2031年の期間において6.52%のCAGRで拡大し、2031年までにUSD 5,619億3,000万に達すると予測されています。この成長は、中間層の購買力の上昇、コールドチェーンインフラの拡大、およびサプライチェーン全体の透明性を向上させプレミアム価格設定を支えるブロックチェーントレーサビリティの急速な普及を反映しています。地域の生産は、政府支援による養殖プログラム、RCEP(地域的な包括的経済連携)により実現された関税削減、ならびにユニットコストとカーボンフットプリントを低減する再生可能エネルギーへの継続的な投資から恩恵を受けています[1]東南アジア・東アジア経済研究所(ERIA)。「地域的な包括的経済連携:東アジアおよびASEANの示唆、課題、および将来的成長」2022年3月14日。https://www.eria.org/publications/regional-comprehensive-economic-partnership-implications-challenges-and-future-growth-of-east-asia-and-asean.。気候変動に連動した原材料の変動性および労働力不足が、自動化、AI活用農業、および持続可能性認証の早期普及を促進しており、機動力のある事業者を長期的な利益獲得に向けて位置付けています。低い市場集中度により、特化したプレイヤーが製品イノベーションおよびデジタル直販流通を通じてシェアを獲得する余地が十分に残されているため、競争の激しさは依然として高水準にあります。

主要レポートの要点

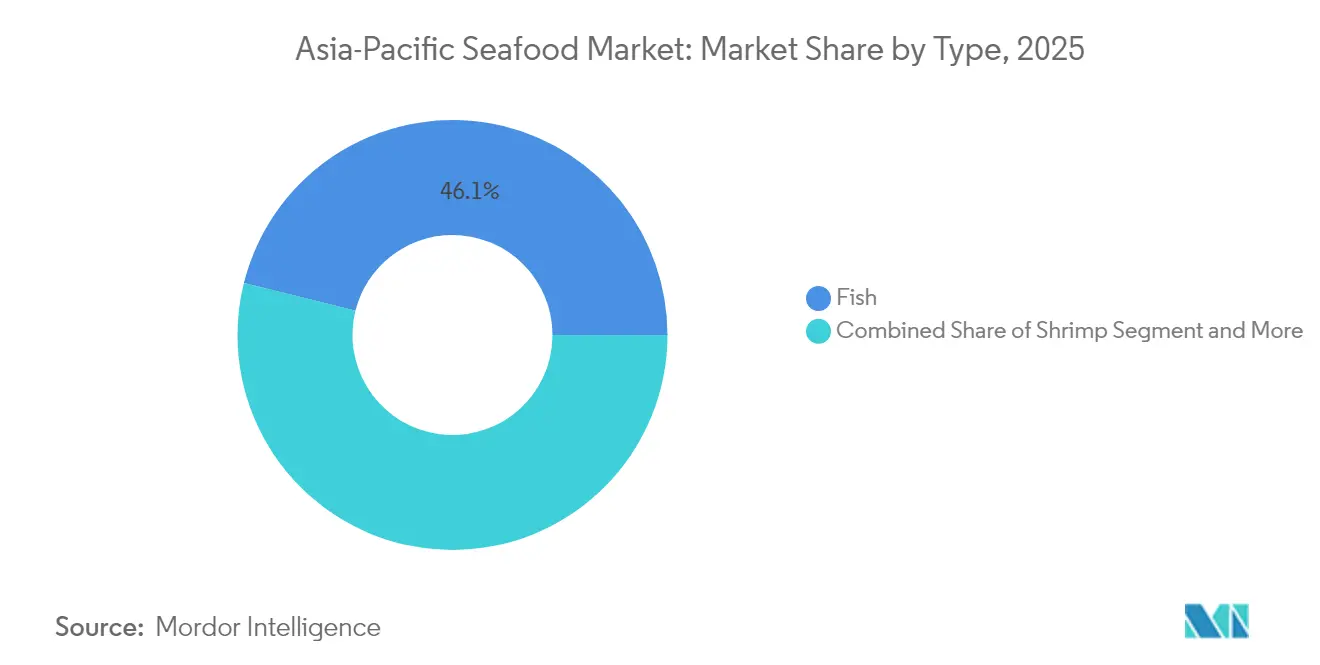

- 種類別では、魚類が2025年のアジア太平洋水産物市場シェアの46.12%をリードし、エビは2031年にかけて6.79%のCAGRで拡大すると予測されています。

- 供給源別では、養殖が2025年のアジア太平洋水産物市場規模の76.21%のシェアを占め、2031年にかけて6.98%のCAGRで前進しています。

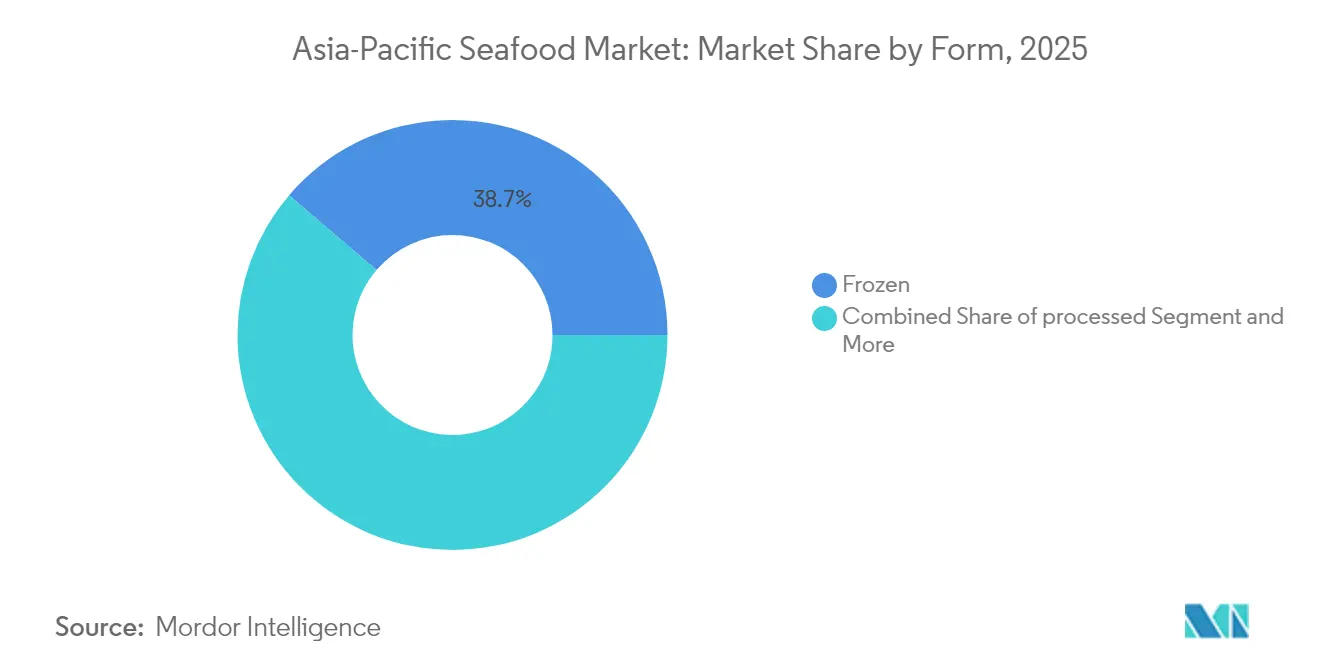

- 形態別では、冷凍製品が2025年のアジア太平洋水産物市場規模の38.74%のシェアを占め、加工水産物は2031年にかけて最高となる7.18%のCAGRを記録しています。

- 流通チャネル別では、オフトレードの販売拠点が2025年のアジア太平洋水産物市場シェアの56.83%を占め、2031年にかけて7.92%のCAGR予測でトップの成長をリードしています。

- 国別では、中国が2025年に52.57%の市場シェアで支配的な地位を占め、インドは2031年にかけて最速の7.45%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋水産物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層の水産物消費の増大 | +1.2% | 中国、インド、インドネシア、ベトナム | 中期(2〜4年) |

| 小売・電子商取引コールドチェーンネットワークの拡大 | +0.9% | アジア太平洋中核地域、東南アジアへの波及 | 短期(2年以内) |

| 政府主導の養殖集約化プログラム | +1.1% | インド、中国、ベトナム、タイ | 長期(4年以上) |

| ブロックチェーン対応トレーサビリティの普及 | +0.7% | 世界規模、日本・オーストラリアでの早期導入 | 中期(2〜4年) |

| RCEPによる優遇関税上の恩恵 | +0.8% | RCEP加盟国(15か国) | 短期(2年以内) |

| プライベートブランドの即食水産物の成長 | +0.6% | アジア太平洋全域の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中間層の水産物消費の増大

アジア太平洋全域における中間層の拡大は、都市部の世帯がタンパク質豊富な食事やプレミアム水産物の品種を優先するようになる中、水産物消費パターンを根本的に再形成しています。この人口動態の変化は特にインドで顕著であり、政府のプラダン・マントリ・マッツヤ・サンパダ・ヨジャナ(PMMSY)プログラムはUSD 25億を割り当て、輸出成長とともに国内消費の増大を直接支援する形で養殖生産および加工インフラの強化を推進しています。この消費のアップグレードは、サーモンやプレミアムエビなど高価値種への需要を喚起し、製品差別化を通じてより高い利幅を獲得する機会を生産者にもたらしています。また、中間層の消費者は持続可能性の資格認定についての意識も高まっており、MSC認証製品は世界的に前年比9%の販売成長を記録しており、プレミアム価格の持続可能な選択肢に対する市場受容の強さを示しています[2]海洋管理協議会(MSC)。「2023年度年次報告書サマリー」2025年1月1日。https://www.msc.org/about-the-msc/reports-and-brochures/annual-report-2023-summary.。このトレンドは、一貫した品質とトレーサビリティを提供できる養殖システムへの移行を強化し、当セグメントの支配的な76.84%の市場シェアを支えています。地域の新興経済国において可処分所得が引き続き上昇する中、消費パターンの進化は長期的な市場拡大を持続させると見込まれています。

小売・電子商取引コールドチェーンネットワークの拡大

電子商取引プラットフォームや小売業者が増大するオンライン水産物販売を取り込むため、温度管理物流に多額の投資を行うにつれ、アジア太平洋全域でコールドチェーンインフラの整備が加速しています。中国の主要プラットフォームはコールドチェーン拡大に相当のリソースを投入しており、JD.comはコールドチェーン施設にUSD 10億超を投資し、AlibabaのFreshippoは生鮮食品配送ネットワークを300都市にカバーするまで拡大しています。このインフラ整備は、形態別で市場の39.26%を占める冷凍水産物にとって特に重要であり、品質基準を維持しながらプレミアム製品の消費者直送を可能にします。投資の波は中国を超えて広がっており、タイおよびベトナムはアジア開発銀行から国内流通と輸出能力を支援するコールドストレージ施設のアップグレードへの資金を受け取っています。高度なコールドチェーンネットワークは、小売業者が流通プロセス全体を通じて製品の品質維持に自信を持てるようになることから、プライベートブランド水産物製品の成長も後押ししています。インフラの拡大は、これらのネットワークを効果的に活用できる企業に競争優位性をもたらすとともに、地域全体のフードロス削減やサプライチェーン効率の向上にも貢献しています。

政府主導の養殖集約化プログラム

アジア太平洋全域における政府主導の養殖開発イニシアティブは、食料安全保障と輸出競争力の強化に向けた包括的プログラムを各国が実施する中、技術的な近代化と生産能力の拡大を推進しています。インドのPMMSYプログラムはこのアプローチの典型例であり、近代的な孵化場や加工施設を含む漁業インフラの統合的な開発を通じて、2024〜25年までに220ラック・メトリックトンの魚類生産を目標としています。日本はAI(人工知能)およびIoT(モノのインターネット)技術を組み込んだスマート養殖イニシアティブを立ち上げ、給餌スケジュールの最適化と水質監視を行いながら、環境負荷を低減する陸上閉鎖循環式養殖システム(RAS)の普及を推進しています。これらのプログラムは特に、環境上の懸念に対処しながら増大する需要に応える持続可能な生産方法に重点を置いており、規制の枠組みも認証基準とトレーサビリティ要件の強化をますます重視しています。政府の支援は、疾病リスクを低減し収量の予測可能性を向上させる閉鎖系養殖の普及を加速させており、養殖セグメントの7.16%のCAGR成長率を支えています。長期的なプログラムの成果としては、強化されたバイオセキュリティプロトコル、遺伝的系統の品質向上、および養殖業務における再生可能エネルギーシステムの統合拡大が挙げられます。

ブロックチェーン対応トレーサビリティの普及

ブロックチェーン技術の導入は、アジア太平洋全域において水産物サプライチェーンの透明性を変革しており、早期採用企業は消費者信頼の向上と規制遵守を通じた競争優位性を獲得しています。TraSeableプラットフォームは東南アジア市場で大きな牽引力を得ており、書類詐欺を減少させ食品安全の検証を改善しながら、収穫から小売に至るまでの水産物製品のリアルタイム追跡を実現しています。Austral Fisheriesなどのオーストラリア企業は、FISH Standard認証と連携した包括的なブロックチェーンシステムを導入しており、消費者がQRコードのスキャンを通じてアクセスできる詳細な製品原産地情報を提供しています。この技術の普及は主要輸出市場における規制要件、特に欧州連合(EU)のサプライチェーンの透明性と持続可能性に関する文書化への要求の高まりによって加速されています。プラットフォーム提供者が規模を拡大するにつれてブロックチェーン導入コストは急速に低下しており、従来は包括的なトレーサビリティシステムを導入できなかった小規模生産者や加工業者にも技術が利用可能になっています。この技術は特に、原産地の真正性と取り扱い履歴が市場価格設定と消費者の受容に直接影響するプレミアム製品セグメントにおいて価値が高くなっています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性認証コストの増大 | -0.8% | 世界規模、特に小規模生産者への影響 | 中期(2〜4年) |

| 気候変動に連動した原材料価格の変動性 | -1.1% | アジア太平洋中核地域、沿岸生産地域 | 短期(2年以内) |

| 中国税関による抗生物質残留物検出による輸入拒否 | -0.6% | 中国向け輸出指向型生産者 | 短期(2年以内) |

| 沿岸加工工場における労働力不足 | -0.9% | タイ、ベトナム、インドネシア、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続可能性認証コストの増大

MSCおよびASC認証プロセスに関連する費用の増大は、小規模生産者にとって参入障壁を生み出す一方、資本力のある大規模事業者の市場優位性を強化しています。MSC認証プロセスは通常12〜18か月を要し、事前評価、正式評価、年次監視審査、および継続的なコンプライアンス文書作成に多大な費用が発生し、複雑な漁業の場合は合計費用がUSD 100,000を超えることが多くなっています。管理の連鎖(チェーン・オブ・カストディ)認証はさらなるコスト層を加え、サプライチェーン内の各施設に対する個別の審査と、小規模加工業者の利幅を圧迫しかねない継続的な監視コストを必要とします。認証要件はMSC漁業規格バージョン3.0の下でより厳格化されており、証拠要件の強化、絶滅危惧種のより強固な保護、および評価の複雑性と期間を増大させる義務的な収穫戦略の文書化が導入されています。これらの費用の増大は、認証プロセスを効果的に進める技術的専門知識と財務リソースを欠く開発途上国の生産者にとって特に困難であり、持続可能性の資格認定をますます要求するプレミアム市場へのアクセスを制限する可能性があります。コスト負担は、小規模生産者が取り込めない価格プレミアムを認証製品が獲得するという市場の二分化を生み出し、認証能力を持つ既存プレイヤーの競争優位性をさらに強化しています。

沿岸加工工場における労働力不足

タイ、ベトナム、インドネシアの水産物加工施設における深刻な労働力不足は、生産能力を制約するとともに、企業が利用可能な労働者を確保するために競合する中で操業コストを押し上げています。この状況は、タイとカンボジアの国境緊張により約40万人のカンボジア人労働者が5日以内に本国に送還され、移民労働力に多大に依存してきた食品加工業務が深刻に混乱した2025年に劇的に悪化しました(Nation Thailand紙報道)。ベトナムのエビ加工業者も同様の課題を報告しており、上昇する労働コストと飼料コストにより農家が養殖池を放棄したことによるマイナス利幅が生産削減をさらに悪化させ、原材料不足が深刻化しています。労働力不足は加工施設における自動化の普及を加速させており、企業は選別、包装、および品質管理機能へのロボットシステムの導入に投資していますが、これらの設備投資は資金繰りを圧迫する多大な初期コストを必要とします。加工企業は、生産能力が制約されたままである一方で利益率を圧縮する労働者向け住宅の改善、医療給付、および賃金引き上げを含む定着戦略も実施しています。この不足は最繁忙の加工シーズンに特に深刻であり、企業は高価値製品ラインを優先せざるを得なくなる一方、労働単位あたりの利幅が低いコモディティ製品の生産を削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:魚類の支配的地位がエビのイノベーションに直面

魚類製品は2025年のアジア太平洋水産物市場シェアの46.12%を占めており、多様な魚種カテゴリーにわたる幅広い消費者への訴求力と確立されたサプライチェーンインフラを反映しています。魚類セグメントは、伝統的な池養殖と高度な閉鎖循環式養殖システムの両方を通じて、ティラピア、サーモン、各種海水魚などの人気魚種を安定的な数量で生産する広範な養殖システムから恩恵を受けています。大手生産者は遺伝的改良プログラムと飼料最適化に多大な投資を行い、成長率と疾病抵抗性の向上に注力しており、CP Foodsなどの企業は現地の環境条件に適応した専門品種を開発しています。このセグメントの市場リーダーシップは、伝統的な市場での生の丸魚から近代的な小売チャネルでの加工フィレまで多様な消費パターンによって支えられており、生産者が複数の製品フォーマットと価格帯にわたって収益を最適化することを可能にしています。

エビは2026〜2031年にかけて6.79%のCAGRが予測される最も成長の早い種類セグメントとして台頭しており、プレミアム輸出需要と集約的養殖システムにおける技術的進歩が牽引しています。エビセグメントは国際市場における高価値のポジショニングから恩恵を受けており、タイのエビ輸出は2024年の最初の10か月間で109,663トンから360億2,840万バーツの収益を生み出し、数量の課題にもかかわらず高いユニット価値を示しています。プロバイオティクス、閉鎖系養殖、および自動監視を含む先進的な養殖技術が生存率の向上と、歴史的に生産の拡張性を制約してきた疾病リスクの低減をもたらしています。このセグメントはまた、貿易政策の展開からも恩恵を受けており、競合供給者に対する米国の相殺関税調査が、有利な貿易地位を維持するタイなどの国の生産者に市場シェアの機会を創出しています。

供給源別:養殖のリーダーシップが持続可能性を牽引

養殖は2025年にアジア太平洋水産物市場の76.21%のシェアを占め、2031年にかけて6.98%のCAGRでトップの成長をリードしており、制御された養殖環境における技術的リーダーシップと持続可能な生産方法における地域の優位性を反映しています。養殖セグメントの市場支配は、規制上の制約と資源枯渇の懸念が増大する天然漁獲業務と比較して、安定した供給量、予測可能な品質基準、および低減された環境負荷を提供する能力に起因しています。地域全体の政府支援プログラムが養殖拡大を加速させており、インドのPMMSYイニシアティブはインフラ開発と技術の普及を通じて220ラック・メトリックトンの生産を目標としています。AI駆動の給餌最適化、水質監視、および疾病予防プロトコルを組み込んだ高度な養殖システムが、資源消費と廃棄物発生を低減しながら単位面積あたりのより高い収量を可能にしています。

天然漁獲業務は特定の魚種カテゴリーとプレミアム製品セグメントにおいて重要な市場地位を維持していますが、持続可能性規制と資源管理要件からの増大する圧力に直面しています。天然漁獲漁業はプレミアム市場へのアクセスのためにMSC認証の取得をますます進めており、世界の天然海洋漁獲の19%がMSC基準に取り組んでおり、674の漁業が認証または評価プロセスに参加しています。このセグメントは、特に天然の摂餌と生息地条件が優れた味と栄養プロファイルをもたらすと認識されているマグロやサーモンなど特定のカテゴリーにおける天然漁獲種に対する消費者の好みから恩恵を受けています。しかし、規制の枠組みはより厳格化しており、強化された証拠文書、絶滅危惧種の保護、および収穫戦略の実施に関するMSC漁業規格バージョン3.0の新たな要件が、小規模漁業業務にコンプライアンス上の課題を生み出しています。

形態別:冷凍インフラが加工品のイノベーションを可能に

冷凍セグメントは2025年の市場シェアの38.74%を占め、プレミアム水産物製品の消費者直送を可能にする広範なコールドチェーンインフラへの投資と電子商取引プラットフォームの拡大を活用しています。冷凍水産物は、国際貿易要件を支える栄養価と食品安全基準を維持しながら流通チェーン全体のフードロスを削減する延長された賞味期限から恩恵を受けています。大手電子商取引プラットフォームはコールドチェーン施設にUSD 10億超を投資しており、JD.comおよびAlibabaのFreshippoネットワークが中国全土の数百都市への温度管理配送を可能にしています。このセグメントのインフラ上の優位性は、輸送時間と規制上の検査が長期にわたるサプライチェーン全体で製品の冷凍温度維持を必要とする輸出市場において特に価値があります。個別急速冷凍(IQF)やブラスト冷凍を含む高度な冷凍技術が、現代の消費者にアピールするポーションコントロールと包装イノベーションを可能にしながら製品の食感と外観を保持しています。

加工水産物は2026〜2031年にかけて7.18%のCAGRで最も強い成長軌跡を示しており、プレミアム価格設定を可能にする利便性製品と付加価値製品への消費者需要が牽引しています。加工セグメントは、即食製品、マリネ製品、および伝統的な水産物消費者を超えて市場範囲を拡大するプラントベース代替品などの革新的なフォーマットを包含しています。企業は栄養上の利点を保持しながら賞味期限を延長する加工技術に投資しており、養殖由来製品において抗生物質に代わる改良リゾチームの応用などのイノベーションが進んでいます。小売業者がより高い利幅と製品ポジショニングに対するより大きな管理を求める中、プライベートブランドの開発は加工セグメント内で加速しており、特化した加工業者が長期的な供給契約を獲得する機会を創出しています。このセグメントはまた、食品安全イノベーションを支援する規制の枠組みからも恩恵を受けており、HACCPおよびGMP+認証がプレミアム流通チャネルおよび輸出市場へのアクセスを可能にしています。

流通チャネル別:オフトレードの支配的地位がデジタルトランスフォーメーションを加速

オフトレード流通チャネルは2025年のアジア太平洋水産物市場の56.83%を支配し、2031年にかけて7.92%のCAGRで拡大しており、小売およびオンライン購買パターンへの消費者受容の加速を反映しています。オフトレードセグメントは、伝統的な生鮮市場や飲食店と比較して消費者により多くの製品選択肢、競争力のある価格設定、および利便性の高い購買オプションを提供するスーパーマーケット、ハイパーマーケット、コンビニエンスストア、および急成長するオンライン小売プラットフォームを包含しています。電子商取引の浸透は、消費者が宅配の利便性を重視し、オンラインプラットフォームが詳細な製品説明と供給者情報を通じて提供できる製品トレーサビリティ情報を評価する都市部市場において特に強くなっています。大手小売業者は自社の流通ネットワークと消費者データを活用して製品の製造と価格戦略を最適化するプライベートブランド水産物製品を開発しており、伝統的な供給業者が再現しにくい競争優位性を生み出しています。このセグメントは、廃棄物を削減しながら流通プロセス全体の品質維持を可能にするとともに在庫管理効率を向上させるコールドチェーンインフラへの投資から恩恵を受けています。

レストラン、ホテル、フードサービス事業を含むオントレードチャネルは、プレミアム製品カテゴリーと体験型食事セグメントにおいて重要な地位を維持していますが、成長率は小売の拡大に遅れをとっています。オントレードセグメントは、プレミアム水産物製品を紹介し消費者に新しい魚種や調理法を紹介できるシェフの専門知識と料理的革新から恩恵を受けています。しかし、このセグメントは急速な流通と特殊な取り扱いを必要とする生鮮および生きた水産物製品の供給の一貫性と価格の安定性に影響を与える沿岸加工工場における労働力不足という課題に直面しています。フードサービス業務に対する規制遵守要件も増大しており、強化された食品安全の文書化とトレーサビリティ基準が小規模事業者に運営上の複雑さとコスト圧力をもたらしています。

地理的分析

2025年において、中国は52.57%の市場シェアで支配的な地位を占めており、統合された養殖生産、高度な加工能力、および堅調な国内消費に牽引されています。同国のリーダーシップは生産量を超えて広がっており、環境負荷を最小化しながら収量と品質を高める飼料製造、遺伝的改良、および加工技術のイノベーションを包含しています。持続可能性は引き続き優先課題であり、湛江などの地域の生産者は環境上の懸念に対処しコスト効率を維持するため、閉鎖循環式養殖システムと再生可能エネルギーソリューションを採用しています。

インドは最も成長の速い市場であり、漁業インフラ開発にUSD 25億を割り当てた政府のPMMSYプログラムに支えられ、2031年にかけて7.45%のCAGRが見込まれています。同国の広大な海岸線、多様な水生生態系、および好ましい気候が複数の魚種にわたる周年生産を可能にしています。インドのエビ養殖セクターは、貿易政策上の課題にもかかわらず先進国経済においてシェアを獲得しながら、一貫した品質改善と競争力のある価格設定で国際的な認知を得ています。コールドチェーンインフラへの投資と近代化された加工施設が製品品質を向上させ、国内外の販売における市場範囲を拡大しています。

日本、韓国、オーストラリアは、洗練された消費者の好みと厳格な規制基準を特徴とする成熟市場を代表しています。これらの市場は、確認された原産地と持続可能性の資格認定を持つプレミアム水産物製品を重視しており、強化された認証とトレーサビリティ要件を満たす生産者に機会をもたらしています。日本は陸上閉鎖循環システムとAI駆動の生産最適化によって養殖イノベーションを推進しており、その好例として丸晴日魯と三菱商事の合弁事業によるサーモン養殖施設への110億円の投資があります。オーストラリアは持続可能性認証とブロックチェーントレーサビリティを優先しており、Austral Fisheriesなどの企業はデジタルプラットフォームを通じてアクセス可能な詳細なサプライチェーン文書を実装しています。

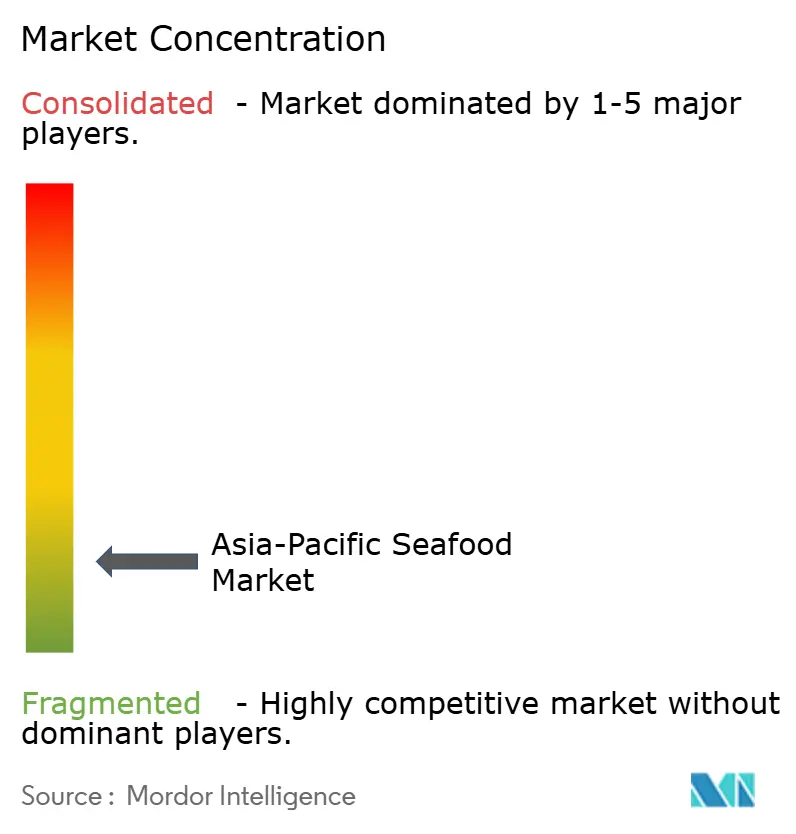

競争環境

アジア太平洋水産物市場は低い集中度を特徴としており、10点中2点の評価は分散した競争環境を示しています。この市場において、技術的イノベーションとサプライチェーン最適化は持続可能な差別化の主要な手段として機能しています。Thai Union Group、Maruha Nichiro Corporation、Dongwon Industriesなどの主要企業は、養殖生産、加工能力、および流通ネットワークを包含する垂直統合戦略を実施しています。これらの戦略により、外部サプライヤーへの依存を低減しながらサプライチェーン全体にわたって価値を獲得することが可能となっています。市場の分散した性質はまた、ニッチなポジショニングを通じて市場シェアを獲得するための機会を特化したプレイヤーに創出しています。例えば、Nippon Suisanは武蔵野フーズの買収を通じて付加価値製品へと事業を拡大し、冷凍スライス寿司の能力を強化しました。さらに、新興の破壊者たちはテクノロジープラットフォームを活用して直販チャネルとブロックチェーントレーサビリティシステムを構築し、伝統的な流通仲介者を迂回して透明性と品質保証を向上させています。

市場における戦略的トレンドは、規制要件および環境に責任を持つ製品に対する消費者需要によって推進され、持続可能性認証、自動化の導入、および再生可能エネルギーの実装を重視しています。主要プレイヤーはMSCおよびASC認証プロセスに多大な投資を行いながら、飼料バリューチェーン全体にGMP+基準を統合しています。例えば、CP Foodsは生産、保管、積替え業務全体にわたる包括的なGMP+認証を取得した最初のタイ企業となりました。AI駆動の養殖管理、自動化された加工システム、および太陽光エネルギーの設置を含む高度な技術の採用が、運営効率と環境パフォーマンスをさらに向上させています。これらのイニシアティブは、持続可能性目標との整合を維持しながら競争優位性を保持するという業界のコミットメントを反映しています。

貿易政策の展開もアジア太平洋水産物市場の競争環境に影響を与えています。地域的な包括的経済連携(RCEP)の実施は、加盟国にわたるサプライチェーンを最適化できる企業に大きな優位性をもたらしています。統一された原産地規則を遵守することにより、これらの企業は優遇関税措置を維持し、競争力を向上させることができます。この政策転換は、成長と市場拡大を達成するために貿易協定を活用する上での戦略的なサプライチェーン管理とコンプライアンスの重要性を強調しています。その結果、これらのダイナミクスを効果的にナビゲートする企業は、地域における新興の機会を活用するための有利な位置に置かれています。

アジア太平洋水産物業界のリーダー企業

Dongwon Industries Ltd

Maruha Nichiro Corporation

Nippon Suisan Kaisha Ltd

Thai Union Group PCL

Charoen Pokphand Foods PCL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Highland Groupは世界的な小売大手Lulu Groupとの提携のもと、ワールドフード博覧会インド2025において独自の水産物ブランドAqua Fairを発表しました。Aqua Fairのレンジは、Highlandの先進的な養殖ネットワークから厳選されたプレミアムな養殖エビを特徴とします。

- 2024年9月:Young's Seafoodは、GastroブランドのTaste of AsiaレンジにインドにインスパイアされたIを3品追加しています。

- 2024年4月:日本の東京に本拠を置く日本第4位の水産物企業Kyokuyo Co., Ltd.は、カナダのブリティッシュコロンビア州に本拠を置くClear Ocean Seafoodとの新たな合弁事業を立ち上げています。

アジア太平洋水産物市場レポートの範囲

魚類、エビが種類別のセグメントとしてカバーされています。缶詰、生鮮・チルド、冷凍、加工品が形態別のセグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国が国別のセグメントとしてカバーされています。| 魚類 | サーモン |

| マグロ | |

| スケトウダラ | |

| ティラピア | |

| その他 | |

| エビ | |

| その他の水産物 |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 加工品 |

| オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| その他のアジア太平洋地域 |

| 種類別 | 魚類 | サーモン |

| マグロ | ||

| スケトウダラ | ||

| ティラピア | ||

| その他 | ||

| エビ | ||

| その他の水産物 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物は、生鮮魚の固有の品質を保持するために平均温度が-18°C以下に下げられた製品です。その後、賞味期限を維持するために-18°C以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間の消費を目的として塩漬け、マリネ、乾燥、ピクルス、発酵、または燻製にされたものです。

- 水産物 - 食用可能な海洋生物、特に魚類と甲殻類を含む海産物を指します。

- エビ - エビは遊泳性の甲殻類です。腹部に長く細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5(エー5) | 牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値の評価は牛肉の霜降り、肉の色と光沢、きめ、色合い・光沢・脂肪の品質に関連しています。A5は和牛が取得できる最高の評価です。 |

| と畜場(アバトワール) | 食肉処理場の別名であり、人間の消費を目的とした動物の屠殺に使用または関連して使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流から30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの異なる系群のうち、最も小さな種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを取得するには米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られる牛肉です。 |

| ボローニャ(ボロニア) | 肉、通常は豚肉、牛肉、または仔牛肉から作られたイタリアの燻製ソーセージで、通常は大型のものです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性物質による感染の結果として生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られたドイツのソーセージの一種です。 |

| BRC(英国小売協会) | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛または仔牛の胸部または下胸部から取れる肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 肉の生産のために特別に品種改良・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル = 27.216 kg |

| 枝肉(カーカス) | 食肉業者が肉を切り取る食肉動物の処理された胴体を指します。 |

| CFIA(カナダ食品検査庁) | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏のペクトラリス・マイナー筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩の部分からなる大きな肉の区画であるチャックプライマルの一部となる牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常は冷たいまま提供されます。 |

| CWT(ハンドレッドウェイト) | 肉の量を定義するために使用される計量単位としても知られています。1 CWT = 50.80 kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA(欧州食品安全機関) | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 雌羊(イー) | 成熟した雌の羊です。 |

| FDA(食品医薬品局) | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方にある脇腹から取れる牛ステーキの部位です。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する企業、機関、および会社を含む食品業界の一部を指します。 |

| 粗飼料(フォレージ) | 動物の飼料を指します。 |

| 前脚上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルター(フランク) | フランクフルターまたはウルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ(オーストラリア・ニュージーランド食品基準機関) | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS(食品安全検査局) | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI(インド食品安全基準局) | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一群です。 |

| 穀物肥育牛肉(グレインフェッドビーフ) | 大豆、トウモロコシ、その他の添加物を補ったとうもろこし・穀物の餌で飼育された牛から得られる牛肉です。穀物肥育牛には、より迅速に肥育するための抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草飼育牛肉(グラスフェッドビーフ) | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の後脚から取れた豚肉を指します。 |

| HoReCa(ホレカ) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた脂肪の少ない赤身肉です。 |

| 神戸ビーフ | 日本の兵庫県産の黒毛和牛種(黒毛和牛)のワギュウビーフです。神戸ビーフとして分類されるには、牛が兵庫県の神戸市内で出生・育成・屠殺されている必要があります。 |

| レバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン(腰部) | 牛の背中の下肋骨と骨盤の間の側面および下部を指します。 |

| モルタデッラ | 少なくとも15%の小さな豚脂の角切りを含む、細かく刻んだまたはひき肉にした熱処理豚肉から作られた大型のイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄切りで提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 塩漬け肉から作られたアメリカの辛口サラミの一種です。 |

| プレート(腹部) | ろっ骨の下、牛の腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 末期の繁殖障害と新生仔豚の重篤な肺炎を引き起こす豚の疾病です。 |

| 主要部位(プライマルカット) | 枝肉の主要な部位を指します。 |

| クォーン | 菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成型した、菌糸タンパク質を成分として使用する肉代替製品です。 |

| 加熱調理済み(RTC) | パッケージに記載されたプロセスによる準備または調理が一部必要な、すべての食材が含まれる食品製品を指します。 |

| 即食(RTE) | 事前に準備または調理された食品製品で、食べる前にそれ以上の調理や準備を必要としないものを指します。 |

| レトルトパッケージ | 食品が袋または金属缶に充填され、密封後に極めて高温で加熱されることにより商業的に無菌状態にする、食品の無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から取れる牛ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割から得られる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥熟成した肉からなる塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸の鎖がすべて単結合で結ばれた脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品であり、生、燻製、またはピクルスにされることがあり、通常はケーシングに詰められます。 |

| ホタテ(スカロップ) | 二枚貝の一種である軟体動物で、二つに分かれた肋状の殻を持つ食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分自身の注文と支払いを行うセルフオーダー型の販売時点管理(POS)システムであり、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉の部位です。 |

| すり身(スリミ) | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーエビ(タイガーシュリンプ) | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉の中に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的には人工的な養殖池が設置された沿岸部で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降りが評価される黒色または赤色の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅牢な予測方法論を構築するため、第1段階で特定された変数と要因は、入手可能な過去の市場数値に照らして検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2段階:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。価格設定にインフレは含まれず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- 第3段階:検証と最終化: この重要な段階において、すべての市場数値、変数、およびアナリストの判断は、調査対象市場からの一次調査の専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を構築するため、さまざまな階層と機能にわたって選定されます。

- 第4段階:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。