アジア太平洋プライベートバンキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 44.30 十億米ドル |

| 市場規模 (2026) | 48.63 十億米ドル |

| 市場規模 (2031) | 77.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プライベートバンキング市場分析

アジア太平洋プライベートバンキング市場規模は、2025年に443億米ドル、2026年に486億3,000万米ドルと予測され、2031年までに774億8,000万米ドルに達し、2026年から2031年にかけて9.77%のCAGRで成長する見込みです。

アジアは2025年および2026年の拡大において大部分のシェアを占め、2026年においても世界の主要な成長エンジンであり続けており、これによりアジア太平洋プライベートバンキング市場は世界の富創出の中心に確固たる地位を占めています。需要は、世代間の富の移転、ファミリー資本の専門化、クロスボーダーモビリティといった複数年にわたる変化によって形成されており、規模と強力なブッキングセンター接続性を持つ機関が優位に立っています。香港およびシンガポールにおける規制プログラムは、クロスボーダーの分配および報告の整合性を深め、アジア太平洋プライベートバンキング市場全体でポータブルなマンデートおよびより大きな助言残高を支援しています。また、デジタルインフラ、気候変動への移行、ヘルスケアイノベーションにおける安定した機関スポンサーとテーマ型需要が、アジア太平洋プライベートバンキング市場においてクライアントの成果の多様化を支援することで、機会の幅も広がっています。

主要レポートのポイント

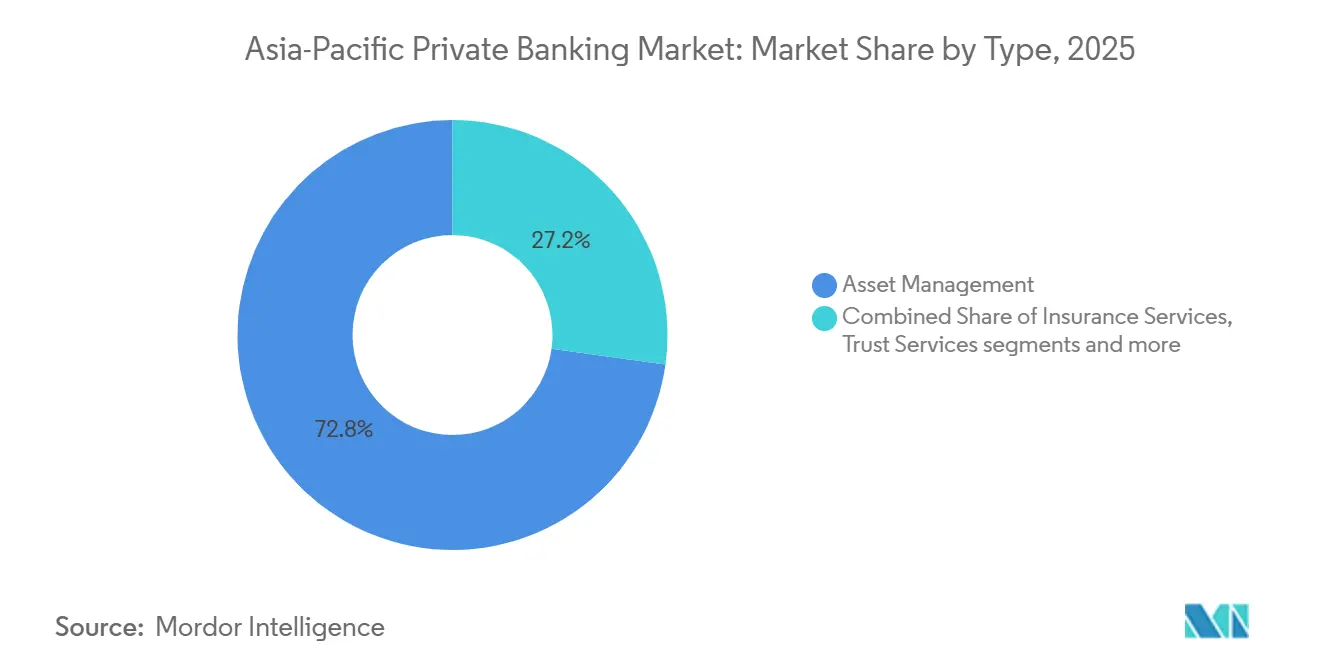

- タイプ別では、資産管理が2025年のアジア太平洋プライベートバンキング市場規模の72.80%のシェアを占め、2031年にかけて最も高い12.80%のCAGRで成長すると予測されています。

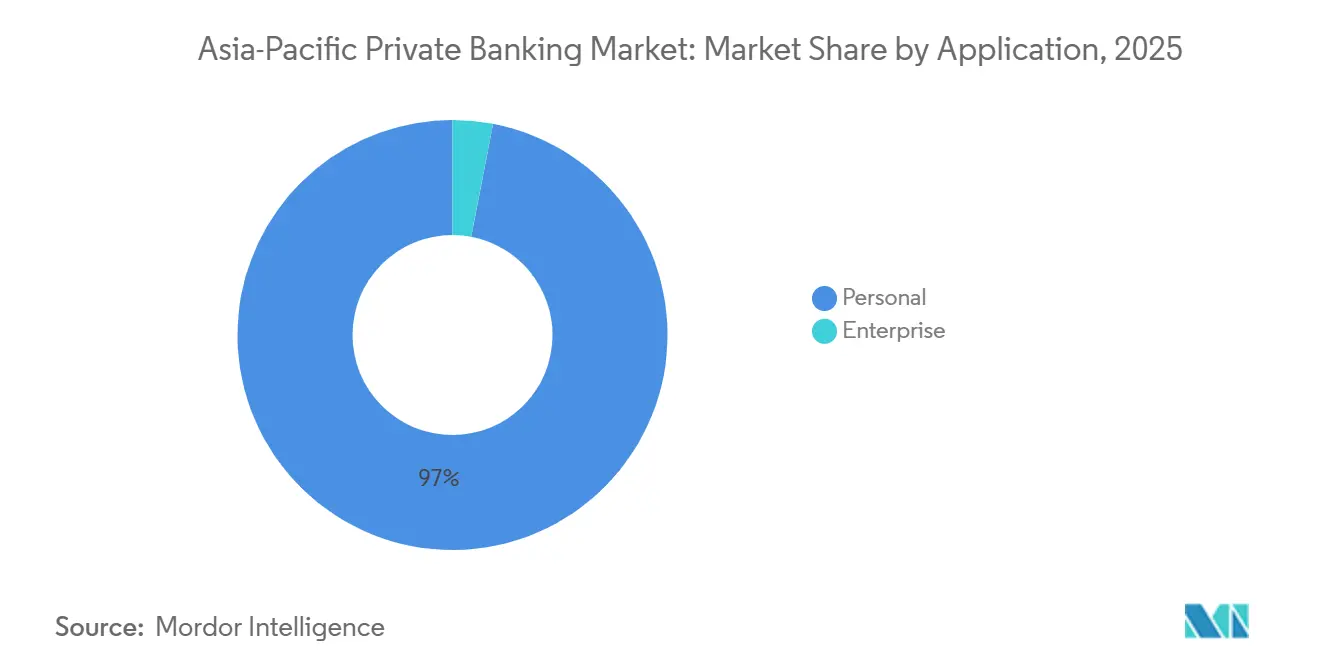

- アプリケーション別では、個人セグメントが2025年のアジア太平洋プライベートバンキング市場規模の96.99%を占め、2031年にかけて12.00%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋プライベートバンキング市場規模の30.50%を占め、東南アジアは2031年にかけて11.00%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋プライベートバンキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 富裕層(HNWI)および超富裕層(UHNW)人口の急速な拡大 | +2.8% | 中国、インド、香港、シンガポールに集中するグローバル | 中期 (2~4年) |

| 重要な世代間の富の移転トレンド | +2.1% | アジア太平洋地域のコア、特に香港、シンガポール、中国、インド | 長期 (4年以上) |

| 香港およびシンガポールにおけるファミリーオフィスの成長 | +1.5% | 香港 およびシンガポール、東南アジアへの波及効果あり | 中期 (2~4年) |

| オルタナティブ資産およびサステナブル資産への需要増加 | +1.3% | シンガポール、香港、オーストラリアが牽引するグローバル | 中期 (2~4年) |

| クロスボーダー資産パスポーティングプログラムの人気上昇 | +1.2% | 香港 およびシンガポールが主要ハブ、グレーターチャイナおよびASEANへのリーチあり | 中期 (2~4年) |

| AI対応ハイブリッドアドバイザリーサービスによる生産性向上 | +0.9% | シンガポール、香港、日本での早期導入を伴うグローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

富裕層(HNWI)および超富裕層(UHNW)人口の急速な拡大が高度なマンデート需要を促進

アジアは2026年においても世界の生産高および富の増加シェアを生み出し続けており、これによりアジア太平洋プライベートバンキング市場のクライアント基盤が維持され、マルチアセットポートフォリオの高度化ニーズが加速しています。アジアが2025年および2026年の世界成長の大部分を担う中、より多くの起業家や創業者が株式を現金化し、その収益をアジア太平洋プライベートバンキング市場内の裁量型マンデートおよびクロスボーダーカストディに振り向けています。香港の強化された資産管理コネクト(ウェルス・マネジメント・コネクト)スキームなど、クロスボーダー投資を可能にする政策ツールは、クライアント資産のポータビリティを向上させ、ブッキングセンター全体でより大きな助言残高を支援しています [1]エディ・ユー、「香港の資産管理市場についてのエディ・ユーの見解」、香港金融管理局、hkma.gov.hk。地域の若い相続人は、透明な手数料を伴うシームレスなリアルタイムのアドバイスを期待しており、これによりアジア太平洋プライベートバンキング市場において銀行は人間の専門知識とデジタルエンゲージメントモデルを融合させることを迫られています。当局もデジタル資産のクロスボーダー報告およびより標準化された開示の整合性を図っており、これによりプライベートバンクはアジア太平洋プライベートバンキング市場全体でコンプライアンス基準を維持しながら、より幅広い商品メニューを設計できるようになっています。マクロの勢い、政策支援、クライアントの期待が組み合わさることで、アジア太平洋プライベートバンキング市場の中核をなす裁量型運用、オルタナティブアクセス、信託ソリューションへの需要が強化されています。

重要な世代間の富の移転トレンドが遺産計画を再形成

アジア太平洋プライベートバンキング市場は世代間の富の移転の最前線に立っており、銀行はポートフォリオの目標、時間軸、ガバナンスニーズを変えるであろう数兆ドル規模の移転が進行中であると報告しています。銀行は、アジア太平洋プライベートバンキング市場におけるクライアントの需要に応えるため、保険および信託ストラクチャーを通じた短期流動性、中期複利運用、長期遺産保護を結びつけるアドバイザリーフレームワークを正式化しています。この変化により、相続人が価値観に基づく成果とリターンを比較検討する中で、インパクト戦略やプライベートマーケットへの配分への関心が高まっています。金融機関はまた、創業者から相続人への教育やファミリーガバナンスを重視しており、これによりクライアントが世代を超えた富の分散を防ぎ、アジア太平洋プライベートバンキング市場における長期的な銀行関係を維持するのを支援しています。[2]Standard Chartered、「相続とイノベーションの融合:アジアにおける富の未来」、Standard Chartered、sc.com 家族が居住地と事業拠点をシンガポールや香港などのハブ間で分散させるにつれ、クロスボーダーブッキングおよび多管轄信託機能の重要性が高まっています。この人口動態の変化の深さは、アジア太平洋プライベートバンキング市場全体の商品ロードマップ、リスク管理、サービス設計を引き続き方向付けています。

香港およびシンガポールにおけるファミリーオフィスの成長が専門知識を集積

香港およびシンガポールのファミリーオフィスは、専門人材、直接投資のノウハウ、ガバナンスの専門知識を集積し続けており、これによりアジア太平洋プライベートバンキング市場に高付加価値のサービス機会が生まれています。両ハブの当局は、高度な資本を誘致するためにプログラムおよび税制フレームワークを刷新しており、これによりプライベートバンクがアジア太平洋プライベートバンキング市場で運営するオンショアおよびオフショアプラットフォームへのマンデートフローが増加しています。地域の機関スポンサーは、サイクルを通じてプライベートエクイティ、実物資産、クレジットへの安定した需要を報告しており、これはシングルおよびマルチファミリーオフィスのポートフォリオ設計目標と一致しています。創業者が事業承継計画を実施するにつれ、アドバイザリーの組み合わせは信託、ガバナンス、直接取引へとシフトし、アジア太平洋プライベートバンキング市場における専任のファミリーオフィスカバレッジデスクの必要性が高まっています。報告、共同投資パイプライン、クロスボーダーの税務実体要件を中心にスケーラブルなサービスインフラを構築するプライベートバンクは、アジア太平洋プライベートバンキング市場において機関化する家族からのウォレットシェアを獲得する上で有利な立場にあります。この2つのハブにおける専門知識の集積は、アジア太平洋プライベートバンキング市場全体における資本形成、投資アクセス、人材育成の持続的な好循環を支えています。

オルタナティブ資産およびサステナブル資産への需要増加がポートフォリオを多様化

金利が正常化し分散が拡大する中、クライアントはアジア太平洋プライベートバンキング市場内でプライベートマーケット、サステナブル戦略、移行連動テーマを通じて成長と回復力を追求しています。地域の資産運用会社は、移行技術を含む気候ファイナンスにおける構造的な機会を強調しており、これによりクライアントが重視する測定可能な脱炭素化経路に向けてプライベート資本が誘導されています。地域の見通しでは、収益の可視性とキャッシュフロー支援によるマルチアセットおよびインカム戦略への継続的な関心が示されており、これはプライベートクレジット、インフラ、セカンダリーを補完しています。ウェルスマネージャーは、アジア太平洋プライベートバンキング市場のクライアントの透明性と監視の容易さを向上させるキュレーションされたプログラムを通じて、プライベートエクイティ、ヘルスケアイノベーション、物流テーマへのアクセスをパッケージ化しています。グローバルなプライベートバンクも、クライアントの目標に対してより明確な報告でサステナブルな配分を組み立てており、アジア太平洋プライベートバンキング市場において価値観とパフォーマンスを整合させています。オルタナティブ資産とサステナビリティへのこの継続的なローテーションは、アジア太平洋プライベートバンキング市場全体でアドバイザリーの深みを拡大し、クライアントの粘着性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| マネーロンダリング防止(AML)/共通報告基準(CRS)コンプライアンスコストの増加 | -1.4% | 香港、シンガポールで負担が高まるグローバル | 中期 (2~4年) |

| 経験豊富なリレーションシップマネージャーの不足と費用の増加 | -0.9% | アジア太平洋地域のコア、特に香港、シンガポール | 短期 (2年以内) |

| 主要ハブからの資産移転を促す地政学的要因 | -0.6% | 香港、中国本土連動フローへの選択的影響あり | 中期 (2~4年) |

| ウェルステック(WealthTech)エントリーレベルセグメントにおける手数料圧縮 | -0.7% | シンガポール、オーストラリア、日本で顕著なグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

AML/CRSコンプライアンスコストの増加が営業レバレッジを圧迫

プライベートバンクは、アジア全域で拡大するクロスボーダー報告やデジタル資産開示フレームワークなど、より重い法令遵守業務に直面しており、これによりアジア太平洋プライベートバンキング市場内でのサービスコストが上昇し、商品展開の速度が低下しています。当局は暗号資産報告フレームワーク(CARF)およびその他の税務透明性強化策の実施を準備しており、これによりアジア太平洋プライベートバンキング市場においてデータ、管理体制、クライアントライフサイクルプロセスの大幅なアップグレードが必要となっています。香港の監督当局もリスク監視の有効性を高めるための新たな監督技術を構築しており、これによりアジア太平洋プライベートバンキング市場全体でスケーラブルなコンプライアンスインフラの必要性が強化されています。多管轄クライアントを持つ企業は、正当な顧客の摩擦を軽減するために、ブッキングセンター全体で文書化、スクリーニング、モニタリング基準を統一する必要があります。短期的な影響は、テクノロジーおよびオペレーションへの継続的な投資であり、これはアジア太平洋プライベートバンキング市場においてスケールプレーヤーに有利に働きます。長期的には、よりリスクベースの監督が重複した作業を削減できる可能性がありますが、移行期はアジア太平洋プライベートバンキング市場の運営上の複雑さを高めます。

経験豊富なリレーションシップマネージャーの不足と費用の増加が人材コストを押し上げ

クライアントのニーズが多管轄かつクロスプロダクトになるにつれ、主要ハブでは経験豊富なリレーションシップマネージャーの需要が供給を上回り、アジア太平洋プライベートバンキング市場全体で採用・維持コストが上昇しています。起業家主導の富や次世代相続人は、ストラクチャードレンディング、事業承継計画、ファミリーガバナンスを必要とすることが多く、アジア太平洋プライベートバンキング市場において幅広い技術的素養を持つアドバイザーへのプレミアムが高まっています。銀行は、アジア太平洋プライベートバンキング市場においてスケールで高品質なアドバイザリーを提供する能力を構築するため、研修プログラムやキャリアパスの拡充で対応しています。機関はまた、アジア太平洋プライベートバンキング市場においてフロントオフィスの時間を管理業務ではなくクライアントエンゲージメントに充てるため、ワークフローツールやモデルポートフォリオへの投資を行っています。人材の深さは戦略的な差別化要因であり続けており、アジア太平洋プライベートバンキング市場全体でバイリンガルかつ文化的素養の高いアドバイザーをめぐる競争が持続しています。経験豊富なカバレッジチームの需要と供給の不均衡は、アジア太平洋プライベートバンキング市場のコスト収益比に引き続き影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:資産管理が最強の勢いで主導

資産管理は2025年のアジア太平洋プライベートバンキング市場シェアの72.80%を占め、クライアントが裁量型マンデートを深化させオルタナティブアクセスを拡大するにつれ、2031年にかけて12.80%のCAGRで成長すると予測されています。モデルポートフォリオ、リスク分析、キュレーションされた共同投資によりサービスインフラが強化され、アジア太平洋プライベートバンキング市場における一貫性と透明性が向上しています。クロスボーダー分配を拡大する規制プログラムおよびトークン化パイロットも、アジア太平洋プライベートバンキング市場における資産管理のスケーラブルな商品製造を支援しています。香港が本土との資産管理接続性を深める継続的な取り組みにより、運用会社はより広い投資家基盤と機関グレードのソリューションを提供するより強固なプラットフォームを得ています。クライアントの分散インカムおよび成長への選好と相まって、このエコシステムは資産管理がアジア太平洋プライベートバンキング市場をリードし続ける立場に置いています。

信託サービス、保険サービス、アドバイザリー主導のコンサルティングは、家族がアジア太平洋プライベートバンキング市場全体でガバナンスおよび事業承継ストラクチャーを正式化するにつれ、不可欠な補完サービスであり続けています。ポートフォリオ構築にはESGおよび移行指標がより日常的に組み込まれるようになっており、アジア太平洋プライベートバンキング市場のプライベートクライアントに対して正確な開示とサードパーティデータの統合が必要とされています。トークン化パイロットおよびデジタル債券発行ロードマップは、分配およびセカンダリー流動性における摩擦低減への道筋を示唆しており、これにより時間をかけて機関グレード戦略のアドレス可能な基盤が拡大する可能性があります。カバレッジチームがAI対応ツールを採用してプロポーザルの速度とリスク監視を向上させるにつれ、資産管理能力はアジア太平洋プライベートバンキング市場内でより再現性が高くスケーラブルになっています。その結果、アジア太平洋プライベートバンキング市場のサービスライン全体で収益とクライアント成果を引き続き支える、より深く広いプラットフォームが実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:個人セグメントがほぼ独占的なシェアを占有

個人セグメントは2025年のアジア太平洋プライベートバンキング市場規模の96.99%を占め、2031年にかけて12.00%のCAGRで成長すると予測されており、このビジネスを定義する個人および家族への注力を反映しています。起業家および創業者の富は、流動性、エグジット、遺産に関するニーズを形成し続けており、アジア太平洋プライベートバンキング市場全体でオーダーメイドのレンディング、ガバナンス、裁量型運用の提供と一致しています。世代間の引き継ぎにより、信託、保険ベースのソリューション、次世代教育への需要が高まっており、銀行はこれらをアジア太平洋プライベートバンキング市場における体系的なアドバイスプログラムに正式化しています。主要ハブにおけるモバイルおよびデジタル普及の深さは、24時間365日のエンゲージメントへの期待を促し、アジア太平洋プライベートバンキング市場に向けて銀行をハイブリッドアドバイザリーへと引き続き引き寄せています。したがって、機関がアジア太平洋プライベートバンキング市場においてチャネルおよび管轄全体でクライアントの選好に合わせた投資を行う中、予測期間中に個人セグメントのダイナミクスが変化する可能性は低いと考えられます。

法人セグメントは小規模ながら、創業者向けの流動性前計画や従業員向け資産プログラムなど、プライベートバンキングが法人銀行を補完できる特定のユースケースにおいて引き続き関連性を持っています。統合されたホールセールおよびプライベートプラットフォームを持つ機関は、アジア太平洋プライベートバンキング市場において法人銀行のガードレールを維持しながら、個人マンデートに適した機会をクロスオリジネーションすることができます。銀行はまた、インクリメンタルなポートフォリオ収益を求めるクライアント向けに有価証券貸付アクセスなどのユーティリティサービスを拡充しており、アジア太平洋プライベートバンキング市場において機関グレードの市場インフラを個人ポートフォリオに結びつけています。商品アクセス、報告、クロスボーダーフレームワークが引き続き改善される中、個人セグメントは支配的な地位を維持し、法人連動フローはアジア太平洋プライベートバンキング市場内で補完的な位置づけにとどまります。アドバイザリーの深み、デジタルの利便性、グローバルな接続性の相互作用が、アジア太平洋プライベートバンキング市場における個人マンデートの成長余地を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

中国は2025年のアジア太平洋プライベートバンキング市場規模の30.50%を占め、東南アジアは有利な人口動態と優先ハブにおける政策の明確化により、2031年にかけて最も高い11.00%のCAGRを達成すると予測されています。香港は中国の国際投資家向けオフショアの司令センターとして機能し続けており、強化されたクロスボーダースキームと商品アクセスがアジア太平洋プライベートバンキング市場の接続性を支援しています。シンガポールの規制の予測可能性とファミリーオフィスプログラムは、アジア太平洋全域でグローバルに保有資産を分散させる起業家や相続人を引き付けています [3]プライベートバンキング市場。HSBC Private Banking、「シンガポールがグローバルな起業家移住をリード」、HSBC、privatebanking.hsbc.com。インド、日本、韓国、オーストラリアはそれぞれ異なるチャネルを通じて意味のあるクライアント需要を提供しており、アジア太平洋プライベートバンキング市場の地域基盤を広げています。マルチハブアプローチにより、機関はクライアントがアジア太平洋プライベートバンキング市場においてオンショアとオフショアのエクスポージャーの間でリバランスを行う際のフローを取り込むことができます。

香港の資産管理コネクト(ウェルス・マネジメント・コネクト)および関連プログラムは引き続き進化しており、アジア太平洋プライベートバンキング市場における商品範囲と投資家参加の柔軟性が高まっています。シンガポールの資本市場トークン化および業界フレームワークに関する継続的な取り組みは、アジア太平洋プライベートバンキング市場においてプライベートウェルス分配と統合できるデジタル資産レールへの明確な道筋を示しています。オーストラリアの年金(スーパーアニュエーション)制度は、アジア太平洋プライベートバンキング市場全体でプライベートウェルスの配分とストラクチャーを補完できる重要な機関資本を維持しています。日本は企業改革とバランスシートの最適化を推進しており、アジア太平洋プライベートバンキング市場において管理された資産プログラムに還流するプライベートな活動とエグジットを支援しています。東南アジアのテクノロジーおよび消費者エコシステムは将来の富の創出者の基盤を拡大しており、アジア太平洋プライベートバンキング市場におけるアドバイザリーおよび投資ソリューションへの長期的な需要を持続させています。

貿易および規制フレームワークを通じた地域統合は、アジア太平洋プライベートバンキング市場全体で資産がどこにブッキングされ、商品がどのように分配されるかを引き続き形成していきます。銀行は、アジア太平洋プライベートバンキング市場においてクライアントのフットプリントに合わせ、オペレーティングモデルのレジリエンスを確保するために、複数のセンターで能力を構築することから恩恵を受けます。サステナビリティとデジタル資産に関する商品イノベーションとより良い開示基準も、アジア太平洋プライベートバンキング市場における投資家保護と信頼を支援しています。北アジアと東南アジアの接続性が高まるにつれ、クロスボーダーの計画、レンディング、投資はアジア太平洋プライベートバンキング市場内でその範囲を拡大し続けています。これらのダイナミクスは、アジア太平洋プライベートバンキング市場において堅固なクライアント成果を支える長期的な成長の物語を支えています。

競合環境

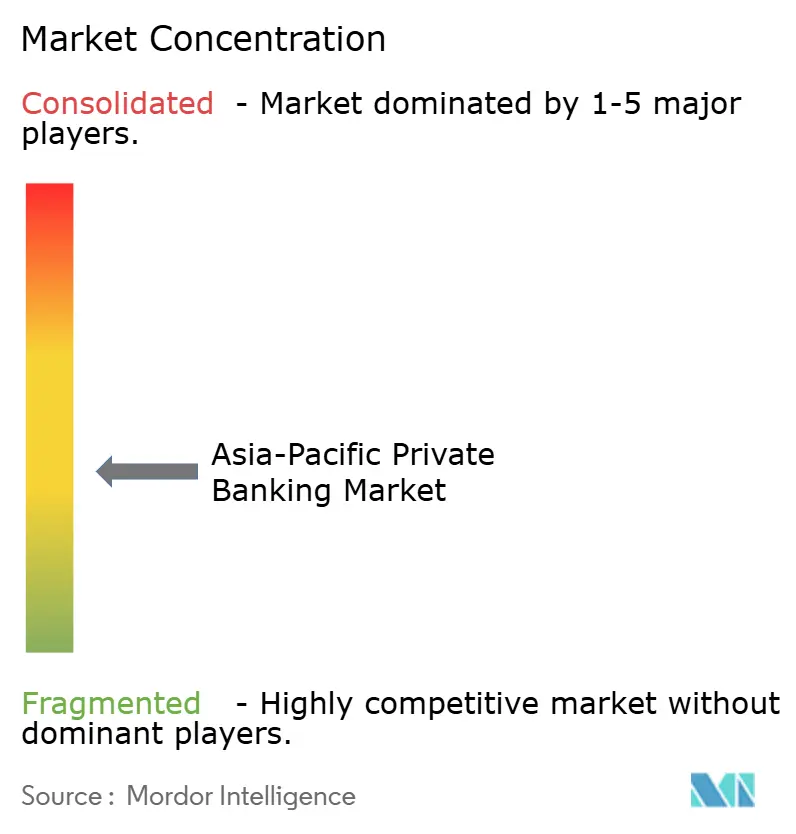

アジア太平洋プライベートバンキング市場は、規模、商品の深み、人材において競合する複数のユニバーサルバンク、地域チャンピオン、特化型ブティックにより、中程度の集中度を示しています。中国に強力なオンショアプラットフォームを持ち、香港とシンガポールにバランスの取れたオフショアハブを持つ機関は、アジア太平洋プライベートバンキング市場全体でクライアント獲得とクロスセリングの幅において構造的な優位性を持っています。企業は、アジア太平洋プライベートバンキング市場においてプライベートマーケット、サステナビリティテーマ、透明性のための強化された報告へのキュレーションされたアクセスを提供することで差別化を図っています。ハイブリッドアドバイザリーモデルが生産性とスケーラビリティを支える一方、超富裕層クライアントに対してはアジア太平洋プライベートバンキング市場においてハイタッチなカバレッジが依然として不可欠です。地域の接続性とガバナンスの実績は、アジア太平洋プライベートバンキング市場内でクライアントの信頼と長期的なウォレットシェアを引き続き牽引しています。

主要プレーヤーは、創業者や相続人の進化するニーズに合わせた的を絞ったイニシアチブを展開しています。一例として、アジア太平洋プライベートバンキング市場において家族の意思決定を簡素化するために流動性、複利運用、遺産計画を整理するライフステージアドバイザリーフレームワークの導入があります。もう一例として、アジア太平洋プライベートバンキング市場における透明性を支援するプライベート資産データと戦略アップデートへの常時アクセスをクライアントに提供するデジタルプラットフォームの立ち上げがあります。銀行はまた、アジア太平洋プライベートバンキング市場においてクライアントが担保とポートフォリオ利回りを最適化するのを支援する新たな有価証券ファイナンスおよびレンディングアクセス機能を導入しています。強力な文化的素養とファミリーオフィス関係を持つ地域ブティックは、アジア太平洋プライベートバンキング市場においてパーソナライゼーションとクロスボーダーネットワークを通じて引き続き競争しています。

今後を見据えると、地域全体で3つの競争レベルが顕著です。第一に、プライベートクレジットや移行連動テーマを含むマルチアセット戦略の製造と分配能力は、アジア太平洋プライベートバンキング市場において引き続き中心的な位置を占めます。第二に、データとAIへの継続的な投資はアドバイスの質とリスク管理を向上させ、アジア太平洋プライベートバンキング市場においてクライアントとの親密さを損なうことなくスケーラビリティを強化します。第三に、香港とシンガポールにわたる戦略的なポジショニングと、優先オンショア市場への選択的なプレゼンスの組み合わせにより、機関はアジア太平洋プライベートバンキング市場における政策および地政学的リスクを管理することができます。これらのテーマは、アジア太平洋プライベートバンキング市場における中堅企業の着実な統合とスケールリーダーによる的を絞った拡大を示しています。

アジア太平洋プライベートバンキング業界リーダー

UBS Global Wealth Management

J.P. Morgan Private Bank

DBS Private Bank

Bank of Singapore

HSBC Global Private Banking

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:OCBC銀行はCiti Securities Lending Access Platformとの協力のもと有価証券貸付プログラムを開始し、OCBCセキュリティーズおよびBank of Singaporeの顧客が機関投資家の借り手に遊休資産を貸し出せるようにしました。同行は機関投資家の需要の高まりを活かすため、Jansen Chuaが率いる専門の有価証券ファイナンスユニットを設立し、ウェルスクライアントのポートフォリオの有用性を拡大しました。

- 2025年10月:HSBC Private Bankはシンガポールで強化された起業家向け資産提案を開始し、グローバルプライベートバンキングと法人・機関銀行機能を統合しました。このイニシアチブは、アジアのイノベーションエコノミーにおけるベンチャーとクライアントを結びつけるイノベーションエクスチェンジを含め、成長、IPO準備、事業承継計画を通じて起業家を支援します。

- 2025年10月:OCBC銀行は、住宅ローン専門家向けの資産アドバイザリーのスキルアップ研修プログラムを開始し、資産管理と銀行サービス全体でクライアント関係を深化させました。このプログラムは、地域全体の富裕層顧客に対して住宅ローンを超えた総合的なアドバイザリーサービスを提供できるよう専門家を育成します。

- 2025年8月:シンガポール金融管理局(MAS)は、業界フレームワーク、市場インフラ整備、商業ネットワークを通じて金融サービスにおけるトークン化を推進しました。MASはまた、2025年1月にグローバル・アジア・デジタル債券助成スキームを導入し、2029年12月31日まで適格発行体に対して適格費用の最大30%の助成金を提供し、デジタル債券発行を促進しています。

アジア太平洋プライベートバンキング市場レポートの調査範囲

プライベートバンキングとは、富裕層個人(HNWI)に対してパーソナライズされた金融サービスおよび商品を提供することを指します。クライアントの利便性のために単一の機関フレームワークのもとでシームレスに提供される、幅広い資産管理ソリューションを包含しています。

アジア太平洋プライベートバンキング市場レポートは、タイプ別(資産管理、保険サービス、信託サービス、税務コンサルティング、不動産コンサルティング)、アプリケーション別(個人、法人)、地域別(中国、インド、日本、韓国、オーストラリア、東南アジア、その他のアジア太平洋地域)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 資産管理 |

| 保険サービス |

| 信託サービス |

| 税務コンサルティング |

| 不動産コンサルティング |

| 個人 |

| 法人 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) |

| その他のアジア太平洋地域 |

| タイプ別 | 資産管理 |

| 保険サービス | |

| 信託サービス | |

| 税務コンサルティング | |

| 不動産コンサルティング | |

| アプリケーション別 | 個人 |

| 法人 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋プライベートバンキング市場の2031年までの成長見通しは?

アジア太平洋プライベートバンキング市場は、アジアの世界成長エンジンとしての役割と強化されたクロスボーダー接続性に支えられ、2026年の486億3,000万米ドルから2031年までに774億8,000万米ドルへと9.77%のCAGRで拡大すると予測されています。

現在アジア太平洋プライベートバンキング市場をリードするサービスタイプはどれですか?

資産管理は2025年に72.80%のシェアでリードしており、クライアントが裁量型マンデートとオルタナティブアクセスを深化させるにつれ、2031年にかけて12.80%のCAGRで成長すると予測されています。

アジア太平洋プライベートバンキング市場の収益を最も牽引しているクライアントセグメントはどれですか?

個人セグメントは2025年に96.99%を占め、起業家の富、世代間の移転、多管轄の計画ニーズに牽引されて12.00%のCAGRで成長する見込みです。

アジア太平洋プライベートバンキング市場において最も影響力のある地域はどこですか?

中国は2025年に30.50%を占め、東南アジアは香港やシンガポールなどのハブにおける支援的な政策と広域的な地域の人口動態の勢いにより、11.00%のCAGRで最も速い成長が予測されています。

規制はアジア太平洋プライベートバンキング市場をどのように形成していますか?

香港のクロスボーダープログラムの強化とシンガポールのトークン化および市場構造イニシアチブは、ハブ全体で商品アクセス、報告の整合性、投資家保護を改善しています。

アジア太平洋プライベートバンキング市場においてクライアントのポートフォリオを形成しているテーマは何ですか?

クライアントはプライベートマーケットとサステナブル戦略への配分を増やしており、モデルポートフォリオとパーソナライズされたカバレッジを融合したハイブリッドアドバイザリーを採用して、回復力と透明性を向上させています。

最終更新日: