インドプライベートバンキング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

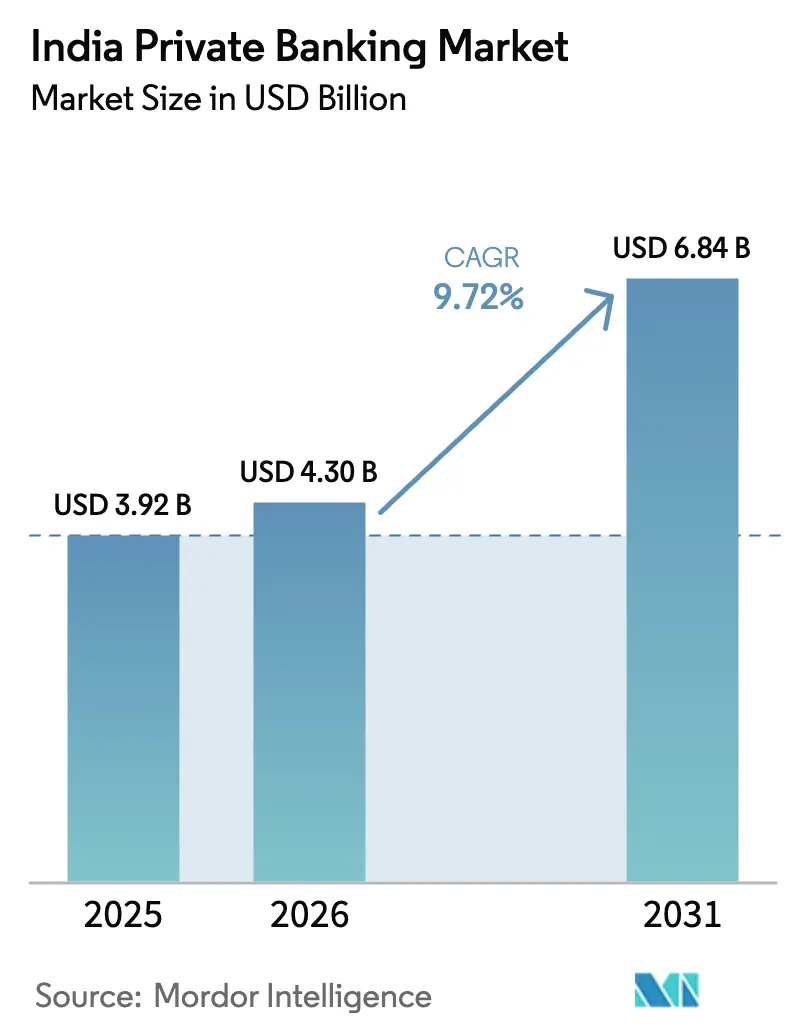

| 基準年の市場規模 (2025) | 3.92 十億米ドル |

| 市場規模 (2026) | 4.3 十億米ドル |

| 市場規模 (2031) | 6.84 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドプライベートバンキング市場分析

インドプライベートバンキング市場規模は、2025年の39億2,000万USDから2026年には43億USDへと拡大し、2026年~2031年にかけてCAGR 9.72%で成長して2031年には68億4,000万USDに達すると予測されます。超高純資産(UHNW)層の富の拡大、デジタルエンゲージメントツールの幅広い活用、および対外送金規制の緩和が、オーダーメイドの助言サービスへの需要を牽引しています。西インドが引き続き主要ハブであるものの、インフラ回廊の整備が進む北東インドは最も急速な富の創出を記録しています。上位5機関がインドプライベートバンキング市場の70%をすでに掌握していることから競争は激化していますが、ファミリーオフィス機能やオルタナティブ投資へのアクセスによる差別化によってマージンは底堅く推移しています。目立ちにくい成長の源泉としては、国内外の富の構造化の融合、国内不動産投資信託(REIT)の台頭、そして平凡な資産配分からインパクト志向のダイレクトディールへの段階的なシフトが挙げられ、いずれもバランスシートリスクを過度に高めることなくウォレットシェアを拡大させています。

主要レポートの要点

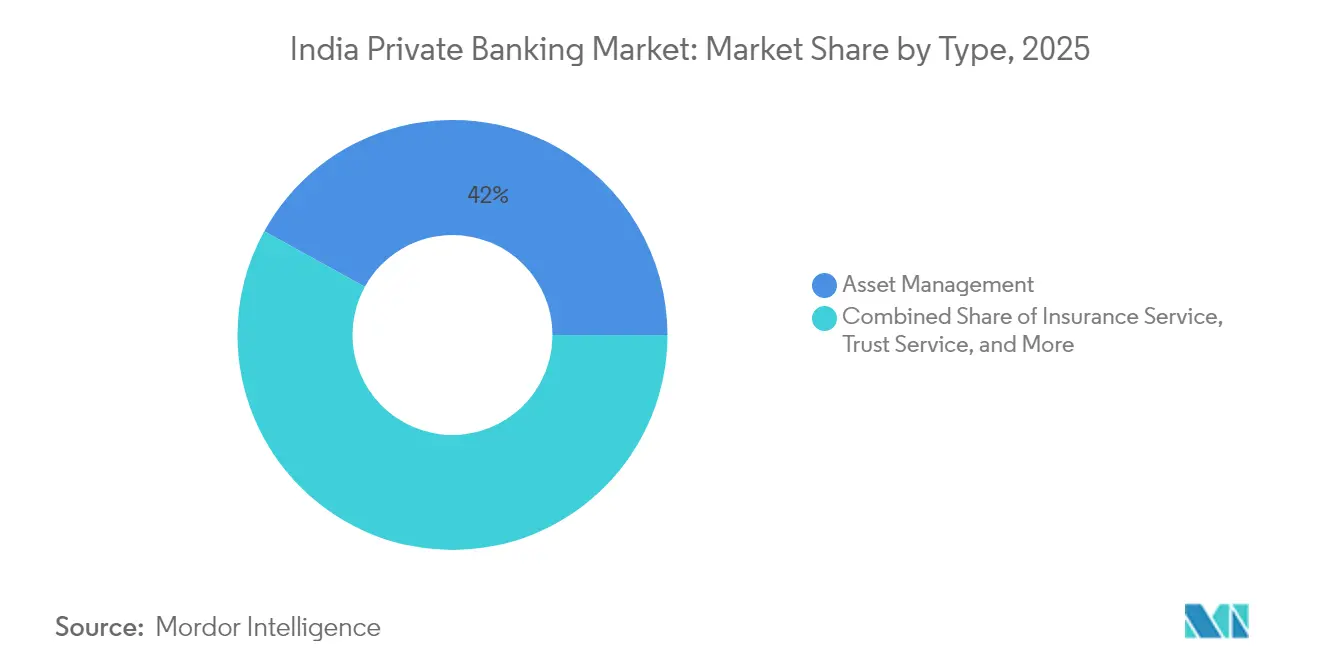

- タイプ別では、資産管理が2025年のインドプライベートバンキング市場規模の41.98%を占め、不動産コンサルティングは2031年にかけてCAGR 14.88%での拡大が見込まれます。

- アプリケーション別では、個人向けバンキングが2025年のインドプライベートバンキング市場規模の75.62%を占め、企業向けウェルスマネジメントは2031年にかけてCAGR 11.95%での成長が予測されます。

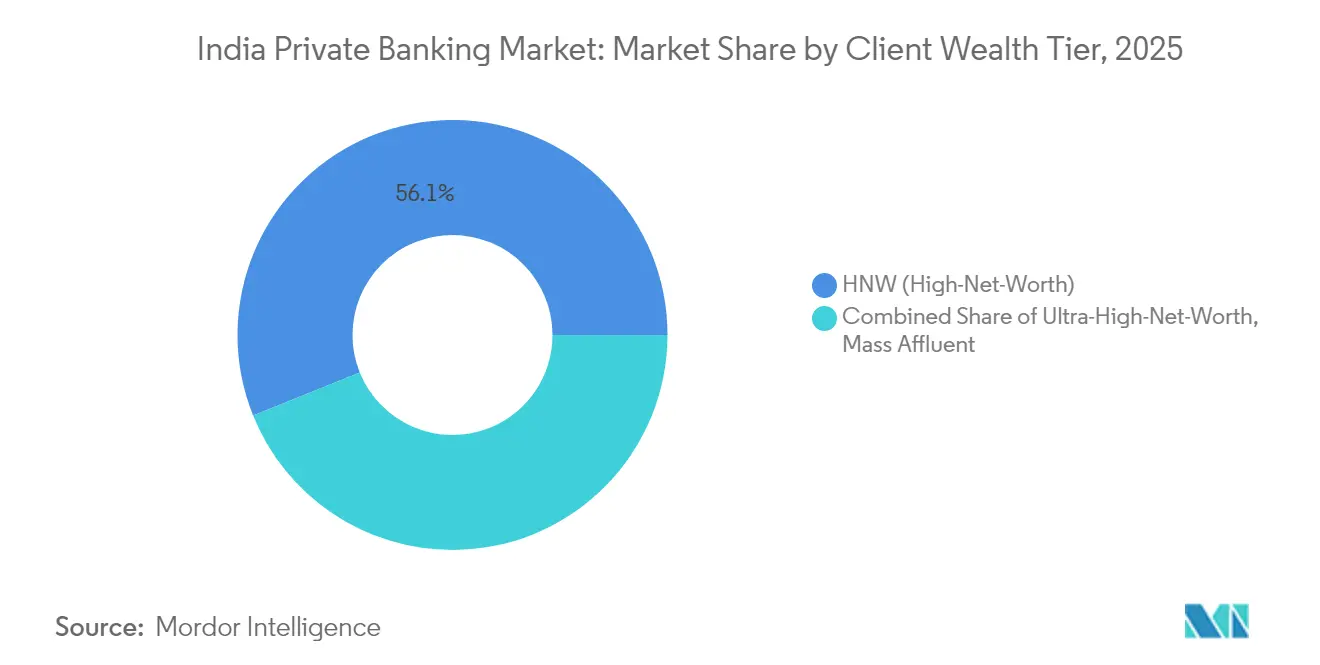

- 顧客資産ティア別では、高純資産(HNW)アカウントが2025年のインドプライベートバンキング市場シェアの56.10%(価値ベース)を保有し、UHNWセグメントはCAGR 13.96%での最速成長が予測されます。

- 地域別では、西インドが2025年のインドプライベートバンキング市場シェアの30.05%でトップを占め、北東インドは2026年~2031年にかけてCAGR 15.71%が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドプライベートバンキング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高純資産個人(UHNW)人口の急速な拡大 | +2.8% | 北インド、西インドに集中、全国規模 | 長期(4年以上) |

| デジタルファースト型オンボーディングおよびアドバイザリープラットフォームが新型コロナウイルス感染症(COVID-19)後に信頼を獲得 | +1.9% | 大都市圏での採用率が高く、全国規模 | 中期(2年~4年) |

| 海外投資意欲を高める海外送金自由化制度(LRS) | +1.5% | 英国、シンガポール、アラブ首長国連邦(UAE)への優先送金回廊、全国規模 | 中期(2年~4年) |

| インドの高純資産個人(HNWI)によるオルタナティブ投資への配分増加 | +1.7% | ムンバイ、デリー、バンガロールでの先行、全国規模 | 長期(4年以上) |

| 第一世代起業家におけるファミリーオフィスの専門化 | +1.2% | 第1層および第2層の起業家ハブで台頭 | 長期(4年以上) |

| ミレニアル世代が要求するオンデマンドのESGおよびインパクト志向ポートフォリオ | +1.0% | 都市型富裕層センターで強い需要、全国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

UHNW人口の急速な拡大

業界専門家の報告によると、3,000万USD超の資産を保有する個人は2019年から2024年にかけて58%増加し13,263人に達し、インドは米国および中国に次ぐ世界第3位となりました。[1]ナイトフランク、「ウェルスレポート2024」、knightfrank.com。この急増は、複数世代にわたる遺産計画、クロスボーダー税務構造化、およびプライベートエクイティへの直接投資需要を牽引しています。富はテクノロジー、医薬品、金融サービス部門の創業者に集中しており、彼らは流動性イベント後にシングルファミリーオフィスを正式に設立するケースが多くなっています。インドのファミリーオフィス数は2018年のおよそ45社から2024年には300社超に増加し、合計約300億USDの資産を運用しています。[2]ET Online、「360 ONE WAMがUBSインドウェルスビジネスを3億700万インドルピーで買収」、indiatimes.com。そのグローバルな視点(68%が海外資産を保有)により、プライベートバンクは国際カストディ、海外不動産アドバイザリー、および出国前税務計画をコアサービスメニューに統合することが求められています。

デジタルファースト型オンボーディングおよびアドバイザリープラットフォームの信頼獲得

パンデミックの3年間で顧客エンゲージメントは一変しました。ペーパーレス本人確認(KYC)、ビデオによる担当者レビュー、アプリベースのポートフォリオダッシュボードにより、オンボーディングの所要時間は数週間から数日へと短縮され、早期採用者はコスト・収益比において明確な優位性を得ました。ネイティブデジタルプラットフォームは現在、リアルタイム市場アラート、テーマ型ポートフォリオインサイト、国内外証券のストレートスルー執行を提供しており、テクノロジーに精通したUHNWの後継者層から強い支持を集めています。アナリティクス主導の見込み客獲得とハイブリッド人的助言を組み合わせた銀行はウォレットシェアの向上を報告していますが、信頼を維持するためにサイバーセキュリティ、行動分析、クラウドレジリエンシーへの継続的な投資が必要です。デジタルシフトはまた、支店中心モデルでは従来見落とされていた顧客へのリモートアドバイザリーを通じて、第2層および第3層都市の収益性向上にも貢献しています。

海外送金自由化制度(LRS)による海外投資意欲の向上

インド準備銀行(RBI)が定める年間25万USDのLRS上限は、グローバル分散の主要な促進要因となっています。インド居住者はロンドン上場の投資信託、シンガポールのフィーダーファンド、ドバイの住宅用不動産への資金配分をますます拡大しています。クライアントが複数国にまたがる資産を統合する単一ダッシュボードを求めるため、国内外を統合したプロポジションはプレミアムな助言手数料を獲得できます。シンガポールやドバイにブッキングセンターを持つ銀行が有利な立場にある一方、純粋な国内プレーヤーはコレスポンデント契約の締結を急いでいます。この制度はまた、インドと海外の資産を融合させる二重通貨建て融資や遺産計画手段を促進し、クロスボーダーの考慮事項を主流の助言テーマとして定着させています。

オルタナティブ投資への配分増加

インド証券取引委員会(SEBI)登録のオルタナティブ投資ファンド(AIF)は2024年3月時点でAUM 871億3,000万USDに達し、プライベートバンキングの顧客は主要な貢献者となっています。[3]ザ・ヒンドゥー、「2025年の見通し:不動産セクターの新興トレンド」、thehindu.com。確信を持つファミリーはリターン向上とインパクトの整合の両面から、ベンチャーキャピタル、プライベートクレジット、テーマ型インフラストラクチャービークルを目指しています。共同投資権、セカンダリー流動性ウィンドウ、トークン化不動産ファンドへの需要も加速しています。そのため、リレーションシップマネージャーはディールソーシング、オペレーショナルデューデリジェンス、投資後モニタリングといったかつて機関投資家デスクに限られていたスキルを習得する必要があります。投資信託平均を200~300ベーシスポイント上回る手数料収益は収益を押し上げますが、SEBIの進化するコンダクトルールのもとでより強固なリスクおよび適合性フレームワークも必要とされます。

制約の影響分析*

| 制約 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無担保リテールクレジットの急増に伴う資産の質への懸念 | -1.2% | 都市部への集中度が高く、全国規模 | 短期(2年以内) |

| グローバルウェルステックへの人材流出によるコスト・収益比の上昇 | -0.8% | ムンバイ、デリー、バンガロールへの影響が深刻、全国規模 | 中期(2年~4年) |

| ウェルスマネジメント商品に対する規制監督の分散 | -0.7% | 中規模プレーヤーへのコンプライアンス負担が大きく、全国規模 | 中期(2年~4年) |

| 高プロファイルなデータ漏洩後の機密性に関する認識ギャップ | -0.6% | 主要大都市のHNWIで感受性が高まっており、全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無担保リテールブームに伴う資産の質への懸念

インドの無担保リテールクレジットの急速な拡大は、プライベートバンキング業務に対するシステミックリスクを高めています。2024年には個人ローンおよびクレジットカード残高が急増し、借り手の過剰レバレッジと資産の質悪化の可能性について警鐘が鳴らされています。プライベートバンクは、富裕層顧客への無担保融資を通じた直接的なリスクにさらされているほか、多くのウェルスマネジメント顧客の純資産がレバレッジを効かせた事業や不動産資産に紐付いているという間接的なリスクも抱えています。これを受けてインド準備銀行(RBI)は2024年11月に、より高いリスクウェイトや引当金要件を含む厳格な規範を導入しました。これによりバランスシートの柔軟性が制限され、ポートフォリオ担保融資における信用供与が縮小します。資産の質がさらに悪化した場合、銀行はより保守的な姿勢を取り、革新的なウェルス商品やオルタナティブ投資ファイナンスから撤退する可能性があります。

グローバルウェルステックへの人材流出

プライベートバンキングセクターは深刻な人材確保の問題に直面しており、リレーションシップマネージャーの年間離職率は依然として高水準にあります。グローバルウェルステック企業や外資系銀行は、魅力的な報酬パッケージや株式連動型インセンティブを提示することで経験豊富な人材を積極的に引き抜いています。この人材流出は運営コストに上昇圧力をかけ、採用サイクルを長期化させ、担当者交代時に顧客との関係を不安定にします。新たに採用されたリレーションシップマネージャーが完全な生産性に達するまで通常12~18カ月を要するため、顧客満足度と収益貢献に一時的な落ち込みが生じます。この課題は、オルタナティブ投資、クロスボーダー富の構造化、ファミリーオフィスサービスといった分野のニッチな専門知識に対する需要の高まりによってさらに複雑化しており、これらはいずれもプレミアムな報酬を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:資産管理の優位性と不動産アドバイザリーの急拡大

資産管理は2025年のインドプライベートバンキング市場において41.98%と最大のシェアを占めています。この優位性は、裁量型ポートフォリオマンデート、グローバルカストディ、および構造化商品の販売によって支えられており、これらが合わさって安定した年金的手数料を生み出しています。ESGスクリーニング戦略および海外フィーダーファンドの採用拡大によってチケットサイズも拡大しています。第一世代の創業者が相続税再導入の可能性を見越して事業承継の青写真を正式化するケースが増えているため、信託および税務コンサルティングサービスは依然として不可欠な付随サービスです。

不動産コンサルティングは最も成長が速いニッチ分野であり、CAGR 14.88%が見込まれます。商業オフィス、データセンター、および海外住宅用資産への配分増加により、ゾーニング、ファイナンシング、出口構造化に関する複雑性が増しています。認定鑑定士やクロスボーダー不動産デスクを組み込んだプライベートバンクは、独立系ブローカーを置き換え始めています。トークン化不動産ファンドおよびREITは、直接資産管理の負担なく流動性を求めるUHNW顧客へのアクセスをさらに広げています。銀行はそのため、不動産アドバイザリーをインドプライベートバンキング市場における成長ベクターであると同時に株式市場のボラティリティに対するヘッジとして位置付けています。

注記: 個別セグメントのシェアはレポート購入後に利用可能です

アプリケーション別:個人向けバンキングの規模と企業向けの勢い

個人向けマンデートは2025年収益の75.62%を占め、オーダーメイドの投資・税務・ライフスタイルソリューションへの根強い需要を反映しています。ポートフォリオ担保融資、フィランソロピーの構造化、コンシェルジュ特典が引き続きサービスを差別化しています。人的助言を補完するデジタルセルフサービスにより、高質な関係維持というマージン防衛に不可欠なバランスを保ちながら運営コストを圧縮しています。

企業向けウェルスマネジメントは2031年まで年率11.95%での成長が予測されます。中堅企業は現在、資金管理、従業員株式所有計画(ESOP)の換金、および創業者の出口計画を専門デスクに外部委託しており、従来のリテールチャネルを超えた手数料収益プールを生み出しています。事業オーナーの富は個人と法人の境界が曖昧になりやすく、バランスシートファイナンスとファミリーオフィスのガバナンスを整合させた統合型プロポジションが顧客の粘着性を高めます。従業員向けファイナンシャルウェルネスプログラムや法人信託サービスへのクロスセルの機会は、インドプライベートバンキング市場におけるライフタイムバリューを強化します。

顧客資産ティア別:HNWの規模とUHNWの勢い

高純資産(HNW)顧客は2025年に56.10%の市場シェアを維持しており、投資可能資産が100万USD~3,000万USDの伝統的なコア顧客層を代表しています。このセグメントには、ポートフォリオ管理、税務計画、および基本的な事業承継アドバイザリーサービスを必要とする成功した専門職、中堅事業オーナー、上級役員が含まれます。HNW顧客は通常、投資信託ポートフォリオ、保険計画、基本的な信託構造を含む標準化されたプライベートバンキング商品を利用します。このセグメントの安定性は一貫した手数料収益を提供し、顧客の富が時間とともに蓄積されるにつれて将来のUHNW関係へのパイプラインとして機能します。デジタルプラットフォームは特に、費用対効果の高い助言デリバリーと自動化されたポートフォリオ管理ツールを通じて、HNW顧客のサービス提供に恩恵をもたらします。

超高純資産(UHNW)顧客は2026年~2031年にかけてCAGR 13.96%で最高の成長を牽引しており、より小さな市場シェアにもかかわらず、洗練されたサービス要件と顧客1人当たりの高い収益創出を反映しています。UHNW顧客はファミリーオフィスの設立、複数世代にわたる富の計画、プライベート市場への直接投資機会を含むオーダーメイドの助言サービスを求めます。このセグメントの成長は、2020年の102人から2024年には169人に増加したインドの億万長者人口の拡大と、複数の管轄区域および資産クラスにまたがる複雑な金融ニーズに起因しています。マス・アフルエント顧客は最大の人口セグメントを占める一方で、顧客1人当たりの収益は低いですが、デジタルプラットフォームの拡張性と標準化された商品ラインナップの恩恵を受けます。

注記: 個別セグメントのシェアはレポート購入後に利用可能です

地域分析

西インドは2025年に30.05%の市場シェアで地域トップの地位を維持しており、マハーラーシュトラ州の高純資産個人(HNWI)470人とグジャラート州の129人という集中が、同地域の確立した金融サービスインフラと起業家エコシステムを反映しています。インドの金融首都としてのムンバイの地位がプライベートバンキングの集積を促進しており、主要な国内外銀行がプライマリーウェルスマネジメント業務を同市に置いています。同地域は資本市場への近接性、確立されたファミリービジネスネットワーク、および洗練されたアドバイザリーサービスプロバイダーという恩恵を受けています。グジャラート州の化学、医薬品、繊維を中心とした産業基盤は、プライベートバンキングサービスを必要とする相当な起業家の富を生み出しています。同地域の成長軌道は、再生可能エネルギーやテクノロジーサービスなど新興セクターにおける経済発展と富の創出を背景に安定を維持しています。

北インドはデリーの213人のHNWIと首都圏(NCR)の拡大する企業セクターを擁し、相当な市場プレゼンスを持って後に続いています。同地域の富の創出は不動産開発、政府調達、専門職サービスに由来しており、グルガオンとノイダのテクノロジーセクターからの貢献も増加しています。南インドはバンガロールのテクノロジーエコシステム、ハイデラバードの医薬品クラスター、チェンナイの自動車製造基盤によって力強い成長ポテンシャルを示しています。同地域の富の特性は伝統的なビジネスファミリーとは異なり、テクノロジー起業家や専門職は株式報酬、スタートアップ投資、および国際展開計画に焦点を当てた異なるアドバイザリーアプローチを必要としています。 北東インドは2026年~2031年にかけてCAGR 15.71%で最も成長が速い地域として台頭しており、インフラ整備、天然資源採掘、東南アジアとのクロスボーダー貿易機会がこれを支えています。アッサム州の2021年~22年のGSDP成長率8.10%、一人当たりNSDPが1,236USD(10万2,965インドルピー)に達したことは、経済活動の拡大と富の創出ポテンシャルを示しています。同地域は交通インフラの整備と産業開発イニシアチブを含む政府のインフラ投資の恩恵を受けています。東インドおよび中央インドはより小さな市場シェアを維持していますが、産業開発と農業の近代化を通じて着実な成長を示しています。プライベートバンクは長期的な富の創出ポテンシャルと確立された大都市圏と比較した競争の少なさを認識し、これらの新興市場への地域的なプレゼンスをますます拡大しています。

競争環境

インドプライベートバンキング市場は高度に集中しており、少数の主要プレーヤーが市場を支配しています。この集中は新規参入の障壁を高め、相当な資本とインフラなしには新規参入者が競争することを困難にしています。確立された銀行は深い顧客関係、広範なネットワーク、そして複製が困難な統合サービスオファリングから恩恵を受けています。特に顧客がより高度なソリューションを求める中、差別化はテクノロジーの統合とサービスのパーソナライゼーションにますます依存しています。プライベートバンキングの関係主導的な性質は、長年の評判と包括的な能力を持つプレーヤーを優遇しています。

主要機関は市場ポジションの強化と進化する顧客期待に応えるためにさまざまな戦略的アプローチを採用しています。テクノロジー活用型のアドバイザリーサービスと堅牢なデジタルプラットフォームを重視する機関がある一方、超高純資産顧客向けのファミリーオフィスソリューションとオルタナティブ投資へのアクセスに注力する機関もあります。2025年には戦略的な統合が加速し、注目すべき取引が資産基盤を拡大しサービス提供能力を強化しました。グローバルバンクは直接競争からパートナーシップ主導のモデルへとシフトしており、現地の専門知識と規制への精通の重要性を認識しています。これらのアライアンスは、グローバルな商品アクセスとインドのプライベートバンキング顧客が期待する関係の密度とのバランスを保つのに役立っています。

テクノロジーは引き続き重要な競争手段として台頭しており、銀行は顧客エンゲージメントの向上、業務の合理化、およびアドバイザーのサポートのために生成AIに投資しています。一方、第2層都市における未開拓の機会や、事業承継計画、ESGに整合したポートフォリオ、トークン化投資などのニッチなオファリングが新たな成長の道を開いています。しかし、これらの分野での成功には規制上の対応と内部能力の開発の両方が必要です。インド準備銀行(RBI)は、イノベーションを支援しながら金融安定性を守る規制環境の維持においてセクターの形成に中心的な役割を果たしています。ライセンスとコンプライアンスのフレームワークは依然として厳格であり、関与度の低い参入者を阻みますが、十分な準備が整ったプレーヤーには次世代プライベートバンキングモデルを推進するインセンティブを与えています。

インドプライベートバンキング業界リーダー

HDFC Bank Private Banking

ICICI Private Banking

Kotak Wealth Management

Axis Burgundy Private

Yes Private

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:三井住友銀行(SMBC)がYes Bankの株式20%を1,348億2,000万インドルピー(16億USD)で取得し、インドの銀行セクターにおける最大のクロスボーダー投資となりました。この取引によりSMBCは取締役会の2議席を得るとともに、さらなる持分引き上げの可能性も生じています。

- 2025年4月:360 ONE WAMがUBS AGのインドウェルスマネジメント事業を30億7,000万インドルピー(3,600万USD)で取得し、AUM 31億2,000万USD(2,600億インドルピー)を追加しました。この取引は360 ONEの独立系ウェルスマネージャーとしての地位を強化し、国内外を統合したサービスのための戦略的パートナーシップを確立します。

- 2025年3月:ICICI SecuritiesがICICI Bankに合併され、完全子会社となりました。株主はICICI Securities株100株につきICICI Bank株67株を受け取ります。この動きによりICICIのウェルスマネジメント業務が合理化され、プライベートバンキング顧客に対する銀行業務と証券サービス間の潜在的な利益相反が解消されます。

- 2025年2月:インド準備銀行(RBI)は強化された流動性カバレッジ比率(LCR)ガイドラインを導入し、ホールセール預金の流出率を100%から40%に引き下げ、銀行システムの流動性を最大360億USD(3兆インドルピー)解放する可能性があります。この規制変更は、ウェルスマネジメント業務とHNI顧客への融資においてホールセールファンディングに大きく依存するKotak Mahindra Bankなどのプライベートバンクに特に恩恵をもたらします。

インドプライベートバンキング市場レポートの範囲

プライベートバンキングは顧客が金融資産を管理するのを支援します。プライベートバンカーは全体論的なアプローチで個人の金融資産を扱い、それらの資産の投資に対してパーソナライズされたソリューションを提供します。インドプライベートバンキング市場は銀行セクター(リテールバンキング、コマーシャルバンキング、インベストメントバンキング、その他)に基づいてセグメント化されています。本レポートは、上記すべてのセグメントについてインドプライベートバンキング市場の価値(USD百万)ベースの市場規模と予測を提供します。

| 資産管理サービス |

| 保険サービス |

| 信託サービス |

| 税務コンサルティング |

| 不動産コンサルティング |

| 個人 |

| 企業 |

| マス・アフルエント |

| 高純資産(HNW) |

| 超高純資産(UHNW) |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 中央インド |

| 北東インド |

| タイプ別 | 資産管理サービス |

| 保険サービス | |

| 信託サービス | |

| 税務コンサルティング | |

| 不動産コンサルティング | |

| アプリケーション別 | 個人 |

| 企業 | |

| 顧客資産ティア別 | マス・アフルエント |

| 高純資産(HNW) | |

| 超高純資産(UHNW) | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2026年のインドプライベートバンキング市場の規模はどれくらいですか?

インドプライベートバンキング市場規模は2026年に43億USDに達し、2031年までに68億4,000万USDに成長すると予測されます。

プライベートバンクにとって最も収益をもたらすサービスタイプはどれですか?

資産管理マンデートが最大であり、2025年収益の41.98%を占めています。

インドでプライベートバンキングが最も急速に成長している地域はどこですか?

北東インドは2026年から2031年にかけてCAGR 15.71%で拡大すると予測されます。

UHNW顧客の急増を牽引しているものは何ですか?

テクノロジー、医薬品、金融サービス部門での起業家的な流動性イベントと持続的なGDP成長がUHNW層を急速に拡大させています。

最終更新日: