アジア太平洋地域ミューチュアルファンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

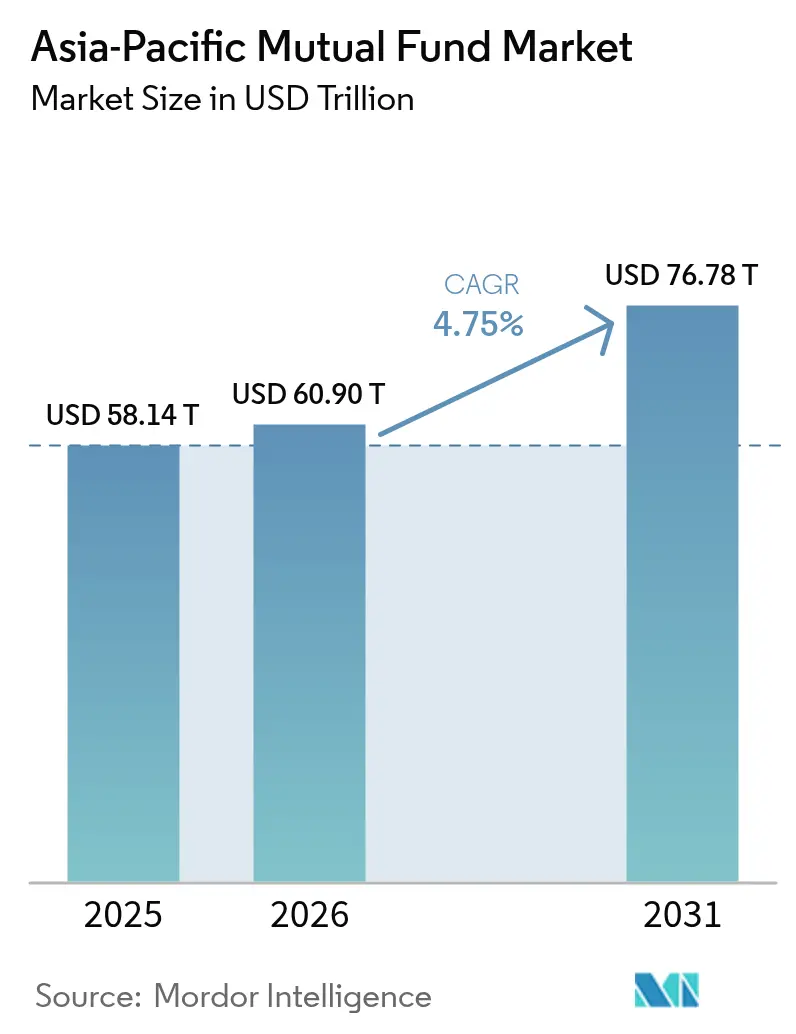

| 基準年の市場規模 (2025) | 58.14 兆米ドル |

| 市場規模 (2026) | 60.9 兆米ドル |

| 市場規模 (2031) | 76.78 兆米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ミューチュアルファンド市場分析

アジア太平洋地域ミューチュアルファンド市場規模は2025年に58兆1,400億米ドルと評価され、2026年の60兆9,000億米ドルから2031年には76兆7,800億米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)4.75%で成長すると推定されています。同地域全体での着実な資産形成、退職貯蓄に対する税制優遇措置、およびデジタル化の急速な普及が、プロが運用する商品への資産流入を継続的に促進しています。資産運用会社は特にロボアドバイザリーツールへのテクノロジー投資を加速させ、現在が主要な収入獲得期にある若年投資家の取り込みを図っています。香港のグリーンファイナンス開示義務から、インドの積立投資プラン(SIP)のオンボーディング簡素化に至るまで、各国規制当局による取り組みが市場ルールを調和させ、国境を越えた障壁を低下させています。地政学的不確実性と金利のボラティリティが依然としてリスク回避的なフローの変動を引き起こしているものの、家計の金融化という構造的な推進要因が、同地域の長期的な成長見通しを堅持しています。

主要レポートのポイント

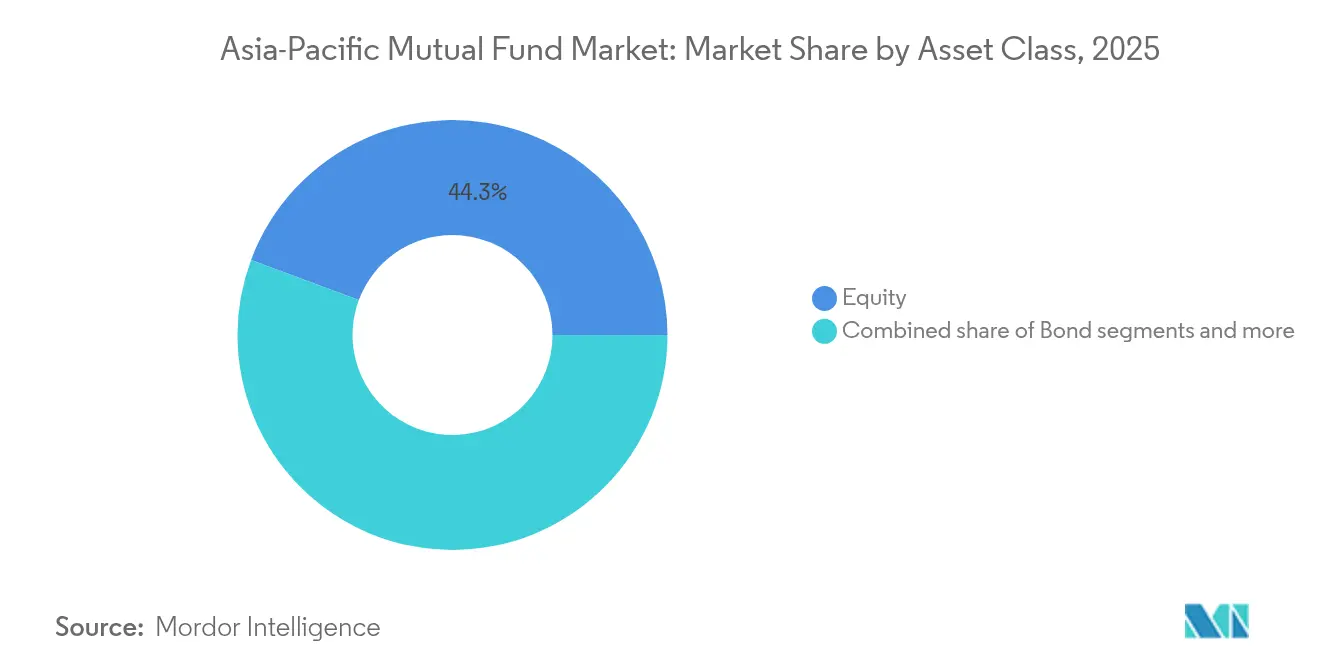

- 資産クラス別では、株式ファンドが2025年のアジア太平洋地域ミューチュアルファンド市場シェアの44.32%をリードしました。ESGを組み込んだ株式ファンドは、2031年までに11.25%のCAGRで拡大する見込みです。

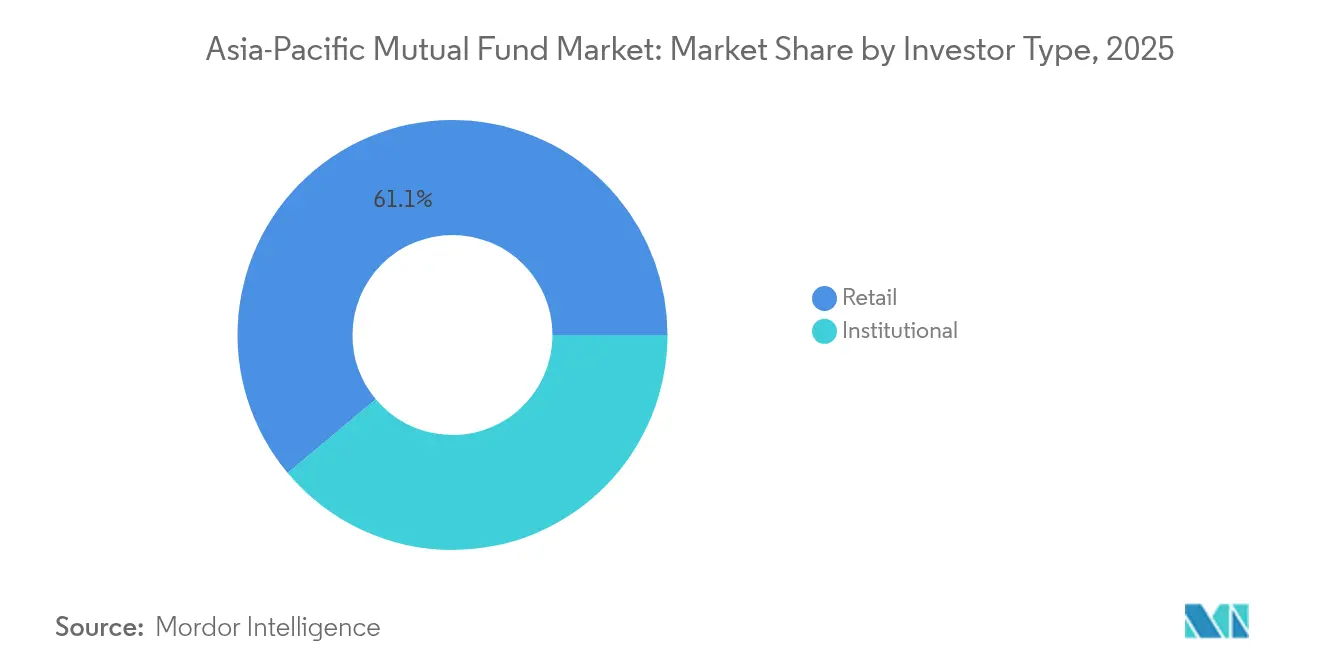

- 投資家タイプ別では、リテール投資家が2025年のアジア太平洋地域ミューチュアルファンド市場規模の61.10%を占めており、機関投資家セグメントは2031年まで8.05%のCAGRで成長すると予測されています。

- 販売チャネル別では、銀行が2025年のアジア太平洋地域ミューチュアルファンド市場規模の48.85%を支配しており、オンラインプラットフォームは2026年〜2031年の間に12.78%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域ミューチュアルファンド市場シェアの27.30%を占めて首位に立ち、東南アジアは2031年まで10.05%のCAGRで成長を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ミューチュアルファンド市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域中間層の資産拡大 | +1.2% | インド、中国、東南アジア | 中期(2〜4年) |

| 退職連動型税制優遇措置 | +0.8% | オーストラリア、中国、香港、インド、タイ | 長期(4年以上) |

| 地方中核都市におけるロボアドバイザリーの普及 | +0.6% | インド、中国、マレーシア、インドネシア | 短期(2年以内) |

| ESGテーマ型ファンドの拡大 | +1.0% | 日本、オーストラリア、シンガポール | 中期(2〜4年) |

| ブロックチェーン基盤を通じたトークン化ファンドユニット | +0.9% | アジア太平洋全域、特にシンガポール、日本、中国 | 中期(2〜4年) |

| ファンドプラットフォームへの中央銀行デジタル通貨(CBDC)統合 | +0.7% | 中国、インド、東南アジアを含むアジア太平洋主要市場 | 短中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域中間層の資産拡大が積立投資フローを促進

アジア全体で家計収入は急速に増加しており、長期貯蓄に充当される可処分所得の割合も連動して上昇しています。インドのミューチュアルファンドの運用資産総額(AUM)は、2024年3月に前年比35.46%増という急増を経て、53兆4,000億インドルピー(INR)に達し、積立投資プランが家計の追加的な貯蓄の多くを取り込む仕組みを実証しました[1]INDmoney、「Jioブラックロックとは何か、そしてインド人の投資を変えるのか?」、indmoney.com。。中国とインドネシア全体で、グローバル指数に連動する新しい低コストのフィーダーファンドが、初めて投資する人々への株式エクスポージャーを民主化しました。ファミリーオフィスも急増しており、資産配分を制度化するためにプロが運用するファンドへ資産を集めています。こうしたフローは景気循環的な売りに対する業界の耐性を高め、運用会社の安定した手数料収入を支えています。

退職連動型税制優遇措置が長期貯蓄を促進

アジア太平洋地域の各国政府は、家計の任意退職制度への加入を促すため、税制優遇を拡充してきました。香港では、据置型年金保険料と強制積立基金(MPF)任意追加拠出に対して、年間最大6万香港ドル(HKD)の合算控除が認められています[2]GovHK、「適格年金保険料および税控除対象MPF任意拠出に係る税控除」、gov.hk。。中国は2025年に全国規模の第三の柱となる年金制度を導入し、貯蓄者が年間最大1万2,000人民元(CNY)を控除でき、年金収入には優遇税率3%が適用されます。タイのESGを重視した退職ファンドは、投資家が8年間ユニットを保有することを条件に、年間所得の30%(上限10万タイバーツ(THB))の所得税軽減を付与します。これらの措置は、より長い期間にわたり資産を固定化し、ファンドフローの粘着性を高めます。

ロボアドバイザリーの普及が地方中核都市の販売チャネルを変革

デジタル資産管理プラットフォームが金融ハブを超え、地方の主要都市へと拡大しています。シンガポールを拠点とするKristal.AIは、2024年にペナンおよびスラバヤへのロボアドバイザリーサービスを拡張し、自動化されたリスクプロファイリングを活用して手数料50ベーシスポイント(bps)未満のカスタムポートフォリオを提供しています[3]Financial Planning、「Revolutがシンガポールでロボアドバイザーを開始」、financial-planning.com。。Revolutのシンガポールにおけるロボアドバイザリーサービスのローンチは、アプリベースのインターフェイスがオンボーディングを簡素化し、端数積立機能によるマイクロ投資を可能にすることを示しています。ファンド会社にとっては、低い顧客獲得コストとリアルタイム分析がマージンプロファイルを向上させます。シンガポールの金融管理局(MAS)などの規制当局は、デジタルアドバイザーが投資家保護のセーフガードを維持しながら規模を拡大できるよう、モジュール型ライセンスの枠組みを導入しました。

ESGテーマ型ファンドが機関投資家とリテール資本を取り込む

アジア太平洋地域の投資家は、倫理的な要請と政策上の促進策の両方に後押しされ、ESGマンデートを積極的に採用しています。タイの税制優遇付きESGファンドは、ローンチ後最初の9ヶ月間で450億タイバーツ(THB)を集め、持続可能な戦略に対するリテール投資家の旺盛な需要を示しました。香港の証券先物委員会(SFC)は複数のESG上場投資信託(ETF)を承認し、資産運用会社に地域全体でパスポートとして機能する主力商品を提供しています。オーストラリアと日本のソブリンファンドは、外部マネジャー選定に気候変動指標を組み込んでおり、これにより炭素排出量削減を証明できるファンドへの資金流入が促進されています。株式戦略と債券戦略のいずれにおいても、サステナビリティスコアを標準的なデータポイントとして統合するようになっており、ESGはニッチではなく主流となっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体の規制の断片化 | –0.9% | 主要な全管轄区域 | 長期(4年以上) |

| 金利変動によるフローのボラティリティ | –1.1% | 債券比率の高いポートフォリオ | 短期(2年以内) |

| ファンドプラットフォームのサイバーセキュリティ侵害 | -1.0% | アジア太平洋全域、特にシンガポール、日本、中国などデジタル化が進んだ市場 | 中期(2〜4年) |

| 国内株式への高い集中リスク | -0.8% | 特にインド、中国など分散投資の選択肢が限られた市場を含むアジア太平洋地域 | 中長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

規制の断片化が国境を越えたコンプライアンスコストを増大させる

ASEAN集団投資スキームのようなイニシアチブがルールの調和を目指しているものの、各管轄区域は依然として独自の開示様式、流動性基準、および製品承認スケジュールを維持しています。シンガポールの2024年9月の規制集では、リテール向けUCITS(譲渡可能証券への集団投資事業体)について日次の保有状況報告が義務付けられているのに対し、タイは月末スナップショットへの開示を限定しています。アジア全体で一つのシェアクラスを販売しようとするマネジャーは、複数のファンドアンブレラを運営するか、コストのかかるフィーダー構造を採用しなければなりません。このような重複は法務・監査費用を膨らませ、ディストリビューター契約を複雑にします。さらに、香港のSFCのトークン化に関するサーキュラーとシンガポールのプロジェクト・ガーディアンのサンドボックスではテクノロジーガイドラインが異なるため、この摩擦はESGやトークン化ファンドのロールアウトも遅らせます。

金利変動によるフローのボラティリティがデュレーション管理に課題をもたらす

債券ファンドは2024年〜2025年にかけて、中央銀行の金融サイクルの乖離によりデュレーションバケット間での急激な資産再配分を余儀なくされ、乱高下するフローを経験しました。日本銀行がイールドカーブ・コントロールを縮小した際には、日本の投資家がグローバル債券マンデートから資金を引き揚げる一方、インドネシアルピア建てマネーマーケットファンドは予想外の利上げを受けて大規模な資金流入を記録しました。為替変動がトータルリターンの分散をさらに拡大させ、マルチアセットマネジャーはデュレーションの短縮または変動金利ノートへの切り替えを余儀なくされています。ボラティリティの高まりは、ファンドがより大きなキャッシュバッファーを保有しなければならないため流動性管理コストを引き上げ、利回り上乗せ分を圧縮します。投資家はこれに対応して短期ETFやターゲットマチュリティファンドを選好するようになっており、これはフルサービス型債券マンデートに慣れた資産運用会社の手数料体系を変化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:ESGの統合が株式ファンドのリーダーシップを再形成

株式戦略は2025年のアジア太平洋地域ミューチュアルファンド市場シェアの44.32%を維持しており、ESGの統合が標準的な慣行となるにつれて、アジア太平洋地域ミューチュアルファンド市場規模における株式のシェアは2031年まで顕著なCAGRで拡大する見込みです。ESGを組み込んだ株式ファンド単独では11.25%のCAGRで推移しており、日本、オーストラリア、韓国全体でのグリーンエネルギー補助金がこれを下支えしています。従来の時価総額加重ファンドは、ベンチマーク配分にサステナビリティスクリーンを重ね合わせるようになっており、この変化はデータプロバイダーとのパートナーシップを前面に押し出しています。債券ファンドは安定した27.84%のシェアを保持していますが、利回り上昇がマークトゥマーケット評価益を圧縮しているため、成長は鈍化しています。ハイブリッドおよびマネーマーケットセグメントは戦術的な役割を担っており、前者は大衆富裕層投資家にバランスの取れたエクスポージャーを提供し、後者は複数通貨の現金を管理する企業に流動性の避難場所を提供しています。

過去10年間、株式ファンドのイノベーションは再生可能エネルギーインフラやデジタルエコノミー成長といったテーマ型投資に集中してきました。Franklin Templetonがシンガポールで提供するトークン化フィーダービークルは、分散型株式ポートフォリオへの分割所有アクセスを実現し、決済コストを大幅に削減することで、低い参入障壁を求める若年投資家にとって魅力的な選択肢となっています。規制上のガードレールも進化しており、香港はポートフォリオ資産の70%が排出基準を満たすことを要件とする「低炭素」ファンドラベルを導入しました。こうしたインセンティブは製品の差別化を促進しますが、コンプライアンス保証のための堅牢なESGデータパイプラインを必要とします。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

投資家タイプ別:リテールの勢いが運用資産総額(AUM)の拡大を支える

リテール投資家は2025年のアジア太平洋地域ミューチュアルファンド市場規模の61.10%を支配しており、これはデジタルインターフェイスが最低投資額を引き下げ、顧客確認(KYC)手続きを容易にしていることを反映しています。インドのJio BlackRockは、1兆7,800億インドルピー(INR)規模のデビュー時に6万7,000人のリテール投資家を集め、ゼロ手数料モデルが休眠貯蓄を引き出せることを証明しました。リテールのCAGRは8.35%で推移しており、家計がインフレに勝る運用益を求めて銀行預金から市場連動型商品へと移行しているため、機関投資家の成長率を上回っています。人口動態的な追い風も顕著であり、東南アジアの大部分で中央値年齢が29〜36歳となっており、数十年に及ぶ投資の継続期間が確保されています。

機関投資家の参加は依然として手数料収入の柱となっており、年金基金、保険会社、ソブリンファンドは高度な分析やカスタムレポーティングを可能にする大規模なマンデートを保有しています。Eastspring Investmentsが明らかにしたところによると、アジア太平洋地域の6市場がそれぞれ100億米ドル以上を同社の機関投資家向けプラットフォームに拠出しており、これは長期資本を基盤に構築された粘着性の高い関係の証拠です。これらの投資家はESG検証、ストレステスト、リアルタイム流動性ダッシュボードを求めるようになっており、マネジャーに業務基盤のアップグレードを促しています。大口フローは全体的な手数料マージンを抑制するものの、機関投資家資産の予測可能性は資本集約的な調査・リスク管理投資を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:デジタルプラットフォームが支店中心型モデルに挑戦

銀行は2025年の販売チャネルシェアの48.85%を維持しており、確立された顧客関係と規制上の優位性を活用していますが、オンラインプラットフォームはデジタルトランスフォーメーションが投資家行動を再形成する中で、12.78%のCAGRで最も急成長しているチャネルとなっています。伝統的な銀行の優位性は、統合的な金融サービスの提供と規制の枠組みに起因しており、特にミューチュアルファンドの販売において銀行との関係が重要な中国やインドなどの市場では、既存の機関に有利に働いています。しかし、直接アクセス、低手数料、特に若年投資家に訴求する優れたユーザーエクスペリエンスを提供するプラットフォームを通じてデジタルによる破壊が加速しています。

ファイナンシャルアドバイザーとダイレクト販売チャネルは専門的な市場セグメントに対応しており、モバイルアプリケーションと統合エコシステムを活用して従来の仲介業者を介さないJio BlackRockのようなデジタルファーストのマネジャーを通じてダイレクトチャネルが勢いを増しています。歴史的な比較から、オンラインプラットフォームの成長軌道がグローバルなフィンテック普及のパターンを反映していることが明らかであり、規制の枠組みは投資家保護基準を維持しながらデジタル販売モデルを受け入れる方向へと変化しています。PwCのETF販売分析は、投資アプリ、ネオブローカー、ロボアドバイザーを含むデジタルチャネルが従来の障壁を打ち破り、パーソナライズされた投資体験を可能にしている方法を明示しています。規制の影響は管轄区域によって異なり、シンガポールの金融管理局(MAS)と香港の証券先物委員会(SFC)は、適切な投資家保護と販売会社の能力基準を確保しながらデジタルイノベーションを支援する枠組みを実施しています。

地域分析

中国は2025年のアジア太平洋地域ミューチュアルファンド市場規模の27.30%を占め、深い国内貯蓄プールと全国規模の第三の柱年金の普及がその基盤となっています。資本規制が海外配分を制限しているものの、適格国内機関投資家(QDII)クォータにより、一部のマネジャーが外国資産エクスポージャーを提供できるようになり、製品の幅が広がっています。インドは21.12%のシェアで続いており、2024年の前年比35%の運用資産総額(AUM)増加は、マーケットタイミングを平準化し規律ある投資を促進する自動SIP控除から生まれました。日本の少額投資非課税制度(NISA)の改定が家計の株式配分を押し上げ、スーパーアニュエーションの義務付けによりオーストラリアの一人当たりAUMは世界最高水準を維持しています。

東南アジアは、ASEANの集団投資スキーム(CIS)の枠組みがファンドパスポーティングを簡素化する中、2026年〜2031年のCAGRが10.05%と最速の成長を記録しました。2024年後半のフィリピンの同スキームへの加盟により国境を越えた対象市場が拡大し、マレーシアのディストリビューターは地域の投資家ニーズに応えるべく複数通貨のシェアクラスを追加しました。シンガポールは変動資本会社(VCC)制度を通じてハブとしての地位を強固にし、2025年8月までに909のファンドエンティティを引き付け、製品ローンチのリードタイムを6週間に短縮しました。インドネシアとベトナムは、急成長する中間層を抱えており、国内ファンドのイノベーションを触媒するため、外国人所有上限の自由化を進めています。

通貨管理は引き続き中心的なテーマであり、オーストラリアの投資家は金利見通しの乖離を背景に円エクスポージャーをヘッジし、韓国のファンドはボラティリティを抑制するため米ドルオプションをオーバーレイしています。規制の協調も段階的に進展しており、香港と中国本土のウェルスマネジメント・コネクトは2024年以降、38億米ドルを蓄積し、明確に定められたクォータの範囲内で機能する国境を越えたソリューションへの需要を示しています。サイバーセキュリティの対応水準も地域によって異なるため、地域の資産運用会社はエンドポイント保護とインシデントレスポンス演習に多額の予算を割り当て、多層的な監督審査に対応しています。

競争環境

アジア太平洋地域ミューチュアルファンド市場は中程度に断片化しており、複数の主要マネジャーが地域の運用資産総額(AUM)の相当なシェアを支配しています。これにより、統合とニッチ市場の専門化の両方において機会が生まれています。市場集中度は国や製品タイプによって大きく異なり、China Asset ManagementやHDFC Asset Managementなどの国内リーダーは、深い地元市場への洞察と強力な販売ネットワークを活用しています。一方、BlackRockやFidelity Internationalなどのグローバル企業は、洗練された商品を提供し、国境を越えた能力を活用して競合しています。市場のダイナミクスは二分化しており、大手マネジャーはテクノロジーと規制コンプライアンスにおけるスケールメリットを享受しています。同時に、小規模で専門的な企業は特定の戦略に集中し、卓越したクライアントサービスを提供することで成功を収めています。この二元的な構造が、地域における競争上のポジショニングを形成しています。

戦略的なトレンドとして、デジタルトランスフォーメーションへの注力の高まり、ESG原則の統合、そして競争優位を獲得するための重要な領域として国境を越えた販売の拡大が挙げられます。JioとBlackRockのパートナーシップのような合弁事業は、地域市場の専門知識とグローバルな資産運用を組み合わせることで、いかに迅速に多大な投資家の関心を引き付けられるかを示しています。テクノロジーの採用はますます重要となっており、資産運用会社はロボアドバイザリープラットフォーム、AI駆動のポートフォリオ構築、および業務効率とクライアントエクスペリエンスの向上を目的としたブロックチェーンイニシアチブに投資しています。プライベートクレジット、インフラ投資、ESGに焦点を当てた国境を越えた戦略などの専門分野に有望な機会があります。これらの分野は規制上の課題が多い一方で、プレミアム価格設定の可能性も提供しています。フィンテックを活用した新興マネジャーは、デジタルチャネルとコスト効率の高いモデルを利用して従来のプレーヤーに挑戦することで市場を混乱させています。既存のマネジャーは、競争力を維持するために戦略的パートナーシップとテクノロジー投資の拡大によって対応しています。

アジア太平洋地域全体の規制環境はより厳しさを増しており、強力なコンプライアンスと業務上のレジリエンスを持つマネジャーが優位に立っています。強化された報告要件とサイバーセキュリティ基準の強化が競争環境を形成しています。堅牢なリスク管理の枠組みと十分な資本基盤を持つ企業は、これらの複雑な課題をより適切に乗り越える立場にあります。こうした規制の厳格化は新規参入者への障壁を高める一方で、これらの基準を効率的に満たすことができる企業には機会をもたらします。その結果、コンプライアンス能力は市場における重要な差別化要因となっています。テクノロジーと強力なガバナンスをうまく統合できるマネジャーは競争上の優位性を得ることができます。全体として、規制、イノベーション、市場構造の相互作用がアジア太平洋地域ミューチュアルファンド産業の進化に影響を与え続けるでしょう。

アジア太平洋地域ミューチュアルファンド産業リーダー

China Asset Management (ChinaAMC)

Mitsubishi UFJ Asset Management

Nippon Life India Asset Management

Mirae Asset Global Investments

HDFC Asset Management

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Jio BlackRockは3つの債券スキームで1兆7,800億インドルピー(INR)を集め、最初の申込窓口で6万7,000人のリテール投資家と90の機関投資家を取り込みました。

- 2025年5月:Franklin Templetonはシンガポール初のトークン化リテールファンドを導入し、パブリックのステラブロックチェーン上で申込決済を行いました。

- 2025年5月:インドの証券規制当局である証券取引委員会(SEBI)がJio BlackRockミューチュアルファンドに最終承認を付与し、合弁企業が全国規模で商品を販売できるようにしました。

- 2025年1月:BPCEとGeneraliは、Generali Investments HoldingをNatixis Investment Managersと合併させるための拘束力のない覚書(MoU)に署名し、アジアからの資産が既に5%を占める1兆9,000億ユーロのAUMプラットフォームを創設しました。

アジア太平洋地域ミューチュアルファンド市場レポートのスコープ

アジア太平洋地域ミューチュアルファンド産業、規制環境、ミューチュアルファンド会社とそのビジネスモデルの理解、詳細な市場セグメンテーション、製品タイプ、現在の市場トレンド、市場ダイナミクスの変化、および成長機会。各セグメントの市場規模と予測の詳細な分析。

| 株式 |

| 債券 |

| ハイブリッド |

| マネーマーケット |

| その他 |

| リテール |

| 機関投資家 |

| 銀行 |

| オンラインプラットフォーム |

| ファイナンシャルアドバイザー |

| ダイレクト |

| インド | |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| その他のアジア太平洋地域 |

| 資産クラス別 | 株式 | |

| 債券 | ||

| ハイブリッド | ||

| マネーマーケット | ||

| その他 | ||

| 投資家タイプ別 | リテール | |

| 機関投資家 | ||

| 販売チャネル別 | 銀行 | |

| オンラインプラットフォーム | ||

| ファイナンシャルアドバイザー | ||

| ダイレクト | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2026年のアジア太平洋地域ミューチュアルファンド市場の規模はどのくらいですか?

アジア太平洋地域ミューチュアルファンド市場規模は2026年に6兆900億米ドルであり、2031年まで着実に成長する見込みです。

地域全体で最も資産を集める資産クラスはどれですか?

株式戦略がAUM合計の44.32%のシェアでリードしており、ESGを重視した株式商品が11.25%のCAGRで最も急成長しています。

デジタル販売の加速を促しているものは何ですか?

ロボアドバイザリーアプリとオンラインプラットフォームが最低投資額を引き下げ、手数料を削減し、顧客確認(KYC)を簡素化しており、オンラインチャネルのCAGRを12.78%に押し上げています。

なぜ東南アジアが最も成長の速い地域なのですか?

ASEAN CISの下での国境を越えたパスポーティング、急速な中間層の拡大、および規制の調和が、同地域の予測CAGRを10.05%に引き上げています。

規制当局はどのように退職貯蓄を支援していますか?

中国、香港、タイにおける税控除可能な年金スキームが長期的なファンド保有を促し、マネジャーにとって粘着性の高い資産プールを深めています。

2025年に際立っている競争戦略は何ですか?

大手プレーヤーはトークン化とAI駆動のアドバイザリーに投資し、Jio BlackRockのような合弁事業は地域の販売力とグローバルな製品の深みを組み合わせています。

最終更新日: