インドの投資信託市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

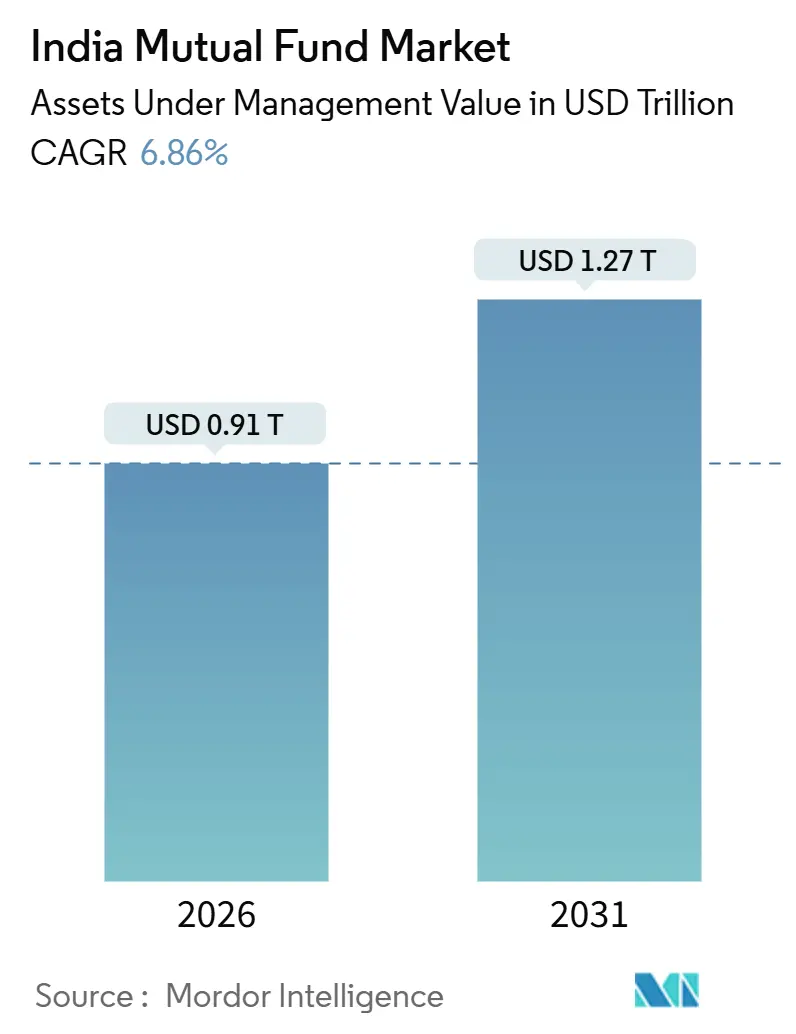

| 市場規模 (2026) | 0.91 兆米ドル |

| 市場規模 (2031) | 1.27 兆米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの投資信託市場分析

インドの投資信託市場規模は2026年に9,100億USDに達しており、2031年までに1兆2,700億USDに拡大すると予測され、CAGR 6.86%で成長します。この拡大軌道は、マーク・トゥ・マーケット効果が薄れ、フローが単発の一括投資よりも定期積立に依存するより規律ある形に落ち着くにつれて、2025年までに記録された過大な利益からの正常化を反映しています。インドの投資信託市場は、参入障壁を低下させ取引速度と透明性を向上させるデジタル・オンボーディングの普及と小売参加の拡大から引き続き恩恵を受けています。コスト開示とサイバー・レジリエンスに関する規制上のアップグレードにより、業界はより明確な手数料体系と強固な管理体制へと移行しており、これが投資家の信頼を支え、不必要な摩擦コストを圧縮しています。パッシブ商品は、よりシンプルな価格設定と商品の明確さを背景にシェアを拡大している一方、アクティブ運用会社はリサーチの深さと流動性管理が評価されるセグメントで優位性を維持しています。ユニーク投資家口座が増加し、業界資産に占める上位30都市以外の比率が高まっていることから、数年にわたる積極的なアウトリーチとデジタル決済の普及を背景に、以前よりも民主的なアクセス環境が整っています。

主要レポート要点

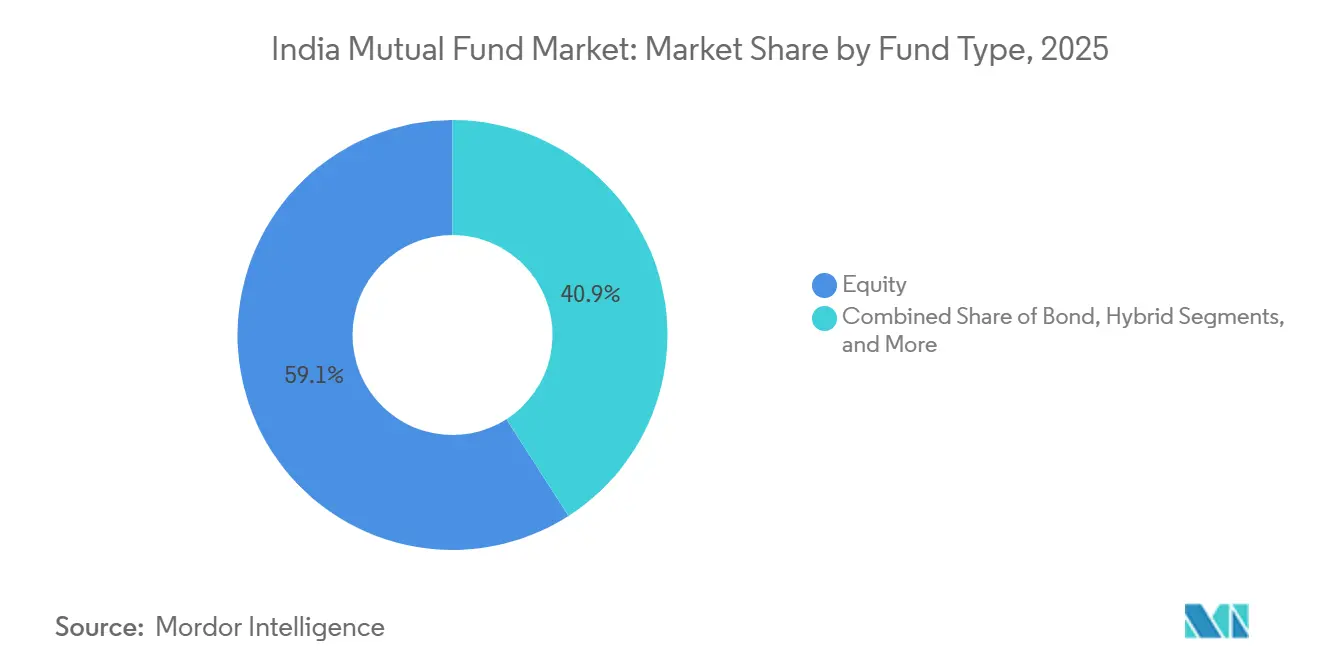

- ファンドタイプ別では、2025年にインドの投資信託市場シェアの59.08%を株式型が占め、2031年に向けて8.14%のCAGRで拡大すると予測されています。

- 投資家タイプ別では、2025年にインドの投資信託市場規模の60.39%を個人投資家が占め、2031年に向けて7.36%のCAGRで成長すると予測されています。

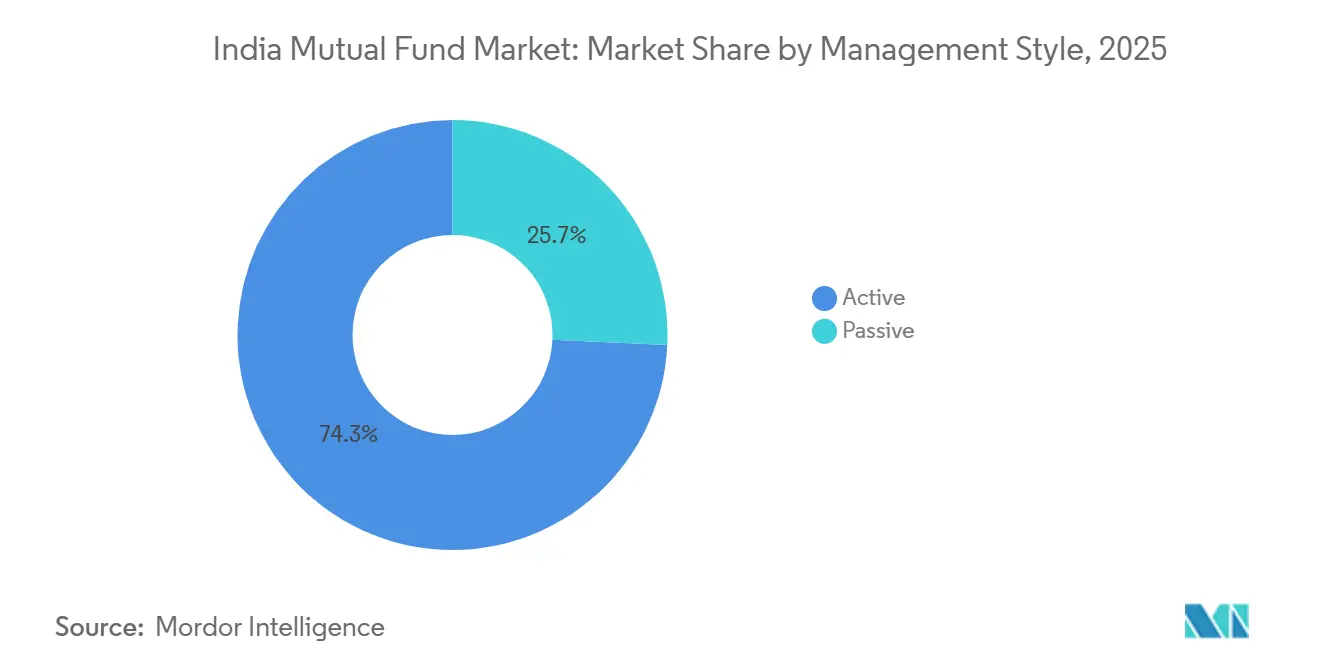

- 運用スタイル別では、2025年にインドの投資信託市場規模の74.26%をアクティブ・ファンドが占め、パッシブ戦略は2031年に向けて8.61%のCAGRと最も急速な成長を示しています。

- 販売チャネル別では、2025年にインドの投資信託市場規模の33.42%をオンライン取引プラットフォームが占め、オンライン・プラットフォームは2031年に向けて9.22%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの投資信託市場のトレンドと考察

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| SIPを通じた個人投資参加の拡大 | +1.8% | 大都市を中心として全国的に、第2・第3階層都市への急速な波及効果 | 中期(2~4年) |

| フィンテック&RIAプラットフォームを通じた急速なデジタル流通 | +1.2% | 全国的に、マハラシュトラ州、カルナータカ州、グジャラート州、タミル・ナードゥ州での採用加速 | 短期(2年以内) |

| 株式型ファンドへの有利な税制優遇 | +0.7% | 全国的に、給与所得者の都市居住世帯に対して不均衡な恩恵 | 長期(4年以上) |

| 透明性とコスト低減に向けた規制当局の推進 | +0.9% | 全国的に、すべての資産運用会社(AMC)にわたってコンプライアンス主導 | 中期(2~4年) |

| 長期債務型スキームへの年金資産のシフト | +0.6% | 全国的に、雇用者積立基金機構(EPFO)および国民年金制度(NPS)の配分方針に牽引 | 長期(4年以上) |

| 第3・第4階層都市でのUPIを通じたマイクロSIP | +0.5% | 全国的に、ヒンディー語圏の大規模州に集中し農村部へ波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SIPを通じた個人投資参加の拡大

定期積立は株式流入の安定した柱であり続けており、価格ボラティリティが2025年の一部で高まった際にも、時間をかけて配分を平準化し新規投資家のタイミングリスクを低減することで堅調に推移しました。SIP主導のフローは、ディストリビューターがルピーコスト平均法と長期的な規律を一時的な一括投資よりも強調するにつれて、株式流入合計に占める存在感を高めています。デジタルKYCとシンプルな委任登録により、書類作成なしで毎月の積立を開始・拡大することが容易になり、より多くの地域で新規口座が開設されることで投資家基盤が拡大しました。AMFIのアウトリーチと情報開示により、標準化されたリスク・リターン指標でスキームの動向と相対パフォーマンスを追跡できるようになり、調整局面でも高いエンゲージメントが維持されました。インドの投資信託市場は現在、サイクルを通じて継続する傾向がある長期保有個人投資家の基盤をより大きく抱えており、これが評価額が安定した局面でも安定した純流入をサポートしています。

フィンテック&RIAプラットフォームを通じた急速なデジタル流通

デジタルチャネルはインドの投資信託市場の取引の大部分を担っており、フィンテック・プラットフォーム、AMCアプリ、ブローカー・エコシステムがオンボーディング時間を短縮し、SIPの設定を短時間で完結するガイド付きプロセスにしています。AMCの事例研究によると、2026年度までに新規購入取引の非常に高い割合がオンラインに移行しており、これはアダール(Aadhaar)ベースのKYC、DigiLocker、UPIオートペイが口座開設と委任実行において成熟した役割を果たしていることを反映しています。デジタル基盤は、地域語インターフェースと軽量アプリケーションが第2・第3階層都市で普及するにつれ、大都市以外にもリーチを広げており、低コストのダイレクトプランと標準化された情報開示によって流通格差を縮小しています。取引所は、ディストリビューターと投資家が単一のダッシュボードから複数のAMCにわたる取引と保有状況の監視を行える電子ゲートウェイを提供する業界プラットフォームによってこのシフトを支援しています。大手AMCは新規SIP登録と購入におけるデジタル比率の高さを報告しており、これはインドの投資信託市場がフロントエンドの獲得とミドル・オフィスのプロセスの両面でデジタル化を継続していることを裏付けています。

透明性とコスト低減に向けた規制当局の推進

SEBIの2026年新フレームワークは基本経費率の上限を導入し、法定手数料を上限設定手数料から分離し、ブローカレッジ上限を厳格化します。これらにより、不透明なコストが削減され、投資家にとって比較可能な公平な比較が改善されます [1]Upstox、「SEBIの投資信託規制2026年のハイライト」、Upstox、upstox.com。また規制は、解約連動型の価格設定や過去のインセンティブも対象とし、現金およびデリバティブ取引で異なっていた執行コストに価格規律をもたらします。運用面では、SEBIのサイバーセキュリティ&サイバー・レジリエンス・フレームワークが、レッドチーミングやエコシステム内のサービス・プロバイダーにまで及ぶデータローカライゼーションを含む、セキュリティ運用と復旧目標に関するベースラインを設定しています。 [2]インド証券取引委員会(SEBI)、「サイバーセキュリティ&サイバー・レジリエンス・フレームワークに関するよくある質問」、SEBI、sebi.gov.in これらの変更はコンプライアンス基準を引き上げると同時に、情報開示を標準化し、投資家が同種ファンド間で手数料の内訳やインシデント対応態勢をより明確に把握できるようにします。インドの投資信託市場は、コスト規律の強化とより堅固な管理体制という正味の効果を享受し、信頼の維持と投資家リターンへの管理上の負担の軽減に貢献しています。

長期債務型スキームへの年金資産のシフト

大規模な退職金プールは長期固定利付に相当のシェアを配分しており、これが特定の債務戦略を運用する主要AMCの流動性と市場深度を支えています。雇用者積立基金機構(EPFO)のETFを通じた株式エクスポージャーは、特定のマンデートにおいて投資信託が引き続き仲介する国債および高格付け社債への中核的な配分を補完しています。国民年金制度(NPS)への加入拡大は、退職貯蓄に関する規制当局のフレームワークの下での保守的なデフォルト設定とリスク調整モデルに沿って、長期債への安定的なフローを持続させています。また、2025年に株式ボラティリティが上昇した際、企業の資金部門や富裕層世帯も債務型スキームに傾倒し、AMCが運用する固定利付ポートフォリオにおけるデュレーション管理と流動性の重要性が高まりました。インドの投資信託市場は、この機関投資家グレードの需要プールが個人投資家が低コストでアクセスできる固定利付における商品開発と規模の利益を下支えするという構造的な恩恵を受けています。

リストレイントのインパクト分析*

| リストレイント | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 株式市場の評価額ボラティリティが流入を抑制 | -1.1% | 全国的に、中型株・小型株セグメントで最も顕著 | 短期(2年以内) |

| SEBIによる総経費率(TER)上限が利益率を圧迫 | -0.4% | 全国的に、運用コストの高いAMCがより大きな利益率圧迫に直面 | 中期(2~4年) |

| 小型株ファンドの流動性ストレスがバッファを必要とする | -0.6% | 全国的に、大規模AUMのスキームにリスクが集中 | 短期(2年以内) |

| サイバーセキュリティ&データプライバシーリスクの高まり | -0.3% | 全国的に、大手AMCおよびカストディアンに対するコンプライアンス負担が増大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型株ファンドの流動性ストレスがバッファを必要とする

ストレステストにより、資産規模の大きい小型株スキームに流動性が集中しやすいことが明らかになり、急激な解約時に投資家を保護するためには明示的なバッファーと動的なリバランスが必要です。AMFIとAMCは、ストレス局面においてポートフォリオが市場への過度なインパクトなしに解約に応じられるよう、キャッシュクッションやSIP規模の上限設定などの措置を導入しました [3]Bajaj Finserv Asset Management、「市場暴落が投資信託投資家に与える影響」、Bajaj AMC、bajajamc.com。ポートフォリオは大型株、中型株、小型株のミックスに分散し、解約に充当できる少額のキャッシュ配分を保持しながら、回転率と執行コストを慎重に管理しました。インドの投資信託市場は、規制当局の段階的な促しに応じてこれらの取り組みを採用し、投資家が流動性リスクを追跡できるよう、ストレス指標をより頻繁に開示しました。根本的な課題は最も流動性の低い銘柄における市場深度であり、これがこれらのカテゴリーにおいて大規模な一括流入よりも長期保有のSIP参加が選好される理由です。

サイバーセキュリティ&データプライバシーリスクの高まり

SEBIのサイバーセキュリティ・フレームワークは現在、AMCとそのサービスパートナーの運用要件に組み込まれており、重要システム全体の検出、対応、回復の基準を引き上げています。フレームワークには、進化する脅威ベクターからのリスクを管理する体系的なアプローチの一環として、復旧目標、データ主権、および定期的なレッドチーミングに関する明確な期待が含まれています。業界のユーティリティ・プラットフォームはデータ共有のフローを調整し、同意が明確であり、プライバシーとセキュリティの標準フレームワークを通じてアクセスがルーティングされるようにしています。インドの投資信託市場は、規制当局の期待の下でアウトソース先のプロバイダーにまで責任が及ぶため、サイバーセキュリティとベンダー評価にさらに多くのリソースを配分しています。長期的には、管理体制の改善と明確な同意メカニズムにより、データ取り扱いやサービス継続性への信頼を損なうことなくデジタル採用を継続させることができるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:パッシブの台頭の中でも株式型の優位が継続

株式型ファンドは2025年に業界資産合計の59.08%を占め、2031年に向けて年率8.14%で成長すると予測されており、インドの投資信託市場全体のペースを上回っています。インドの投資信託市場規模が株式型を軸に据えているのは、積立投資の仕組みとより広い参加層が、評価額リセット時でも継続的な純流入を支えるからです。2025年には、価格ボラティリティが高まる中で配分者が安定したクーポン収入と確立されたAMCの深い固定利付チームが運用するデュレーション戦略に転じたため、債務型スキームが恩恵を受けました。ハイブリッド型カテゴリーは、単一のスキームの中で分散されたエクスポージャーを好む投資家からのフローを取り込み、これには相場が不安定な局面でスプレッド機会を活用したアービトラージ・ファンドも含まれます。パッシブ・バスケットは、コストに敏感な投資家がより厳しい経費上限の下でシンプルなルールベース商品を好むにつれて、商品ETFやインデックス・レプリケーターを中心に「その他」のグループ内でシェアを拡大しました。

株式型の中では、カテゴリーシェアがサイクルの状況に応じてシフトし、流動性がより広く確保できる局面ではフレキシ・キャップおよびラージ・キャップ型に強い流入が見られた一方、スモール・キャップおよびミッド・キャップは2024年末から2025年の調整局面においてより厳格なリスク管理が必要でした。債務型カテゴリーは年金・財務需要に連動した機関投資家の配分を引きつけ、これがフローを安定させ、長期デュレーションおよび高品質クレジット・スキーム全体での安定したAUM成長を下支えしました。ハイブリッド・ファンドは、変化する市場環境の下で自動リバランスとリターン源の多様化を求める世帯にとって資産配分を簡素化するため、一貫した成長を示しました。パッシブ株式ファンドとETFは、2026年規制の施行に伴い基本経費率の引き下げから恩恵を受け、多様化されたポートフォリオのビルディングブロックとしての長期的な魅力が高まっています。全体として、インドの投資信託市場は、効率性の低いセグメントにおけるアクティブなアルファと、幅広いエクスポージャーにおけるパッシブなベータというバーベル構造を維持しており、世帯と機関投資家の目標を補完しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

投資家タイプ別:個人投資家の台頭がフロー・ダイナミクスを再形成

2025年の資産合計の60.39%を個人投資家が保有し、2031年に向けて7.36%の成長が見込まれており、インドの投資信託市場における世帯の恒久的な参加を示しています。インドの投資信託産業は2025年に、投資家教育とSIP主導のオンボーディングが年齢層や所得層を超えた継続的な積立をもたらすことで、そのリーチを深めました。機関投資家は、積立基金、年金、財務フローを通じて安定した存在感を保ち、債務型カテゴリーの深度と、ETFを通じたベータへの戦略的エクスポージャーを支えています。個人投資家の構成は長期目標向けの株式型・ハイブリッド型スキームに傾いた一方、機関投資家は方針やリスクフレームワークに沿った固定利付における流動性、デュレーション、執行に注力しました。インドの投資信託市場は現在、デジタルチャネルを通じた幅広い初回投資家と、目標の進化に応じて配分を調整する経験豊富な世帯の成熟したグループを対象としています。

個人投資家セグメントの中では、SIPの仕組みがほとんどの世帯にとっての入口となっており、購入をサイクルにわたって分散させることで短期的な価格変動への感応度を低下させています。商品開示、リスク指標、ベンチマーク設定がより標準化されるにつれて、世帯はマーケティング上の主張よりもリスク調整後リターンでスキームを比較するようになり、意思決定の質が向上しています。機関投資家は引き続き債務ファンドのフローを形成し、特に退職スキームの資産負債フレームワークが予測可能なエクスポージャーへのニーズを生み出す中で、パッシブ・エコシステムを支えるETF需要の形成にも寄与しています。AMCのレポートは、2025年度および2026年度において個人投資家のデジタル・オンボーディングの力強い成長を示しており、新規SIPと購入の大部分がモバイルおよびウェブチャネルを通じて発生しています。機関投資家が固定利付においてトーンを設定し、個人投資家が株式フローを牽引するというこの二速パターンは、現在、サイクルを超えたインドの投資信託市場の特徴的な構造となっています。

運用スタイル別:パッシブの勢いが増す中でもアクティブが市場シェアを維持

2025年にアクティブ・ファンドが資産の74.26%を占めた一方、パッシブ戦略は低い基盤から2031年に向けて8.61%の成長率見通しで勢いを高めており、アルファ追求型とベータ構築型の配分の現在の組み合わせを示しています。パッシブETFとインデックス・ファンドは、基本経費率の上限が厳格化され、2026年の施行スケジュールを前にカテゴリー間の開示比較可能性が高まったことで拡大しました。商品ETFは、投資家が取引所口座と標準的な決済サイクルを通じて取引できるシンプルなラッパーでヘッジ・エクスポージャーを採用するにつれて、パッシブ内で急速に成長しました。インドの投資信託市場は依然として、流動性が不均一で分散度の高いセグメントにおいてアクティブ運用会社を重視しており、そこではリサーチの深さと執行品質が幅広いベンチマークに対して付加価値を生み出せます。その結果、パッシブが低コストのコア・エクスポージャーとして機能し、アクティブな配分が一完全なサイクルにわたって継続的な超過リターンの可能性がある分野を狙うという複合的なアプローチが生まれています。

経費の透明性が向上するにつれて、投資家は特定のカテゴリーにおいてパッシブ・エクスポージャーの方が適しているか、あるいは反復可能なスキル、適切なキャパシティ、明確な流動性実践を示すアクティブ・ファンドの方が適しているかを評価するようになっています。AMCのパフォーマンス報告と標準化されたリスク開示は、ボラティリティ、ドローダウン、時系列のベンチマーク対比リターンを明確にすることでその評価を支援しています。パッシブの採用はまた、投資家が統一された認証情報と一貫したサービスレベルの下で他の有価証券とともに保有を統合できるブローカレッジ・アプリや取引所連動型プラットフォームを通じた流通からも恩恵を受けています。アクティブ・ファンドは引き続き、ボトムアップの調査と流動性を意識した執行が商品化されたレプリケーションに馴染まないカテゴリーで成果を生み出せる分野で流入を引きつけています。このバランスがインドの投資信託市場の多様な投資スタイルを支えており、異なる投資期間とリスク選好に商品をマッチさせるのに役立っています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

販売チャネル別:オンライン・プラットフォームが既存の仲介業者を刷新

オンライン取引プラットフォームは2025年に流通の33.42%のシェアを占め、2031年に向けて9.22%の成長が見込まれており、投資家がインドの投資信託市場にアクセスする方法における持続的な変化を示しています。AMCの報告によると、一部のファンドハウスでは既にほぼすべての購入取引がデジタルで執行されており、そのシフトはオンボーディング速度の加速とサービス提供コストの低下をもたらしました。取引所バックアップ型の取引プラットフォームにより、ディストリビューターと投資家は単一のインターフェースから多くのAMCにわたる注文を出すことができ、執行とポートフォリオ追跡が効率化されます。大手AMCのデータは、新規SIP登録と購入におけるデジタル比率が大多数を占めることを示しており、モバイルおよびウェブを主軸としたカスタマー・ジャーニーへの流通の転換が確認されます。インドの投資信託市場の規模は、投資家がセルフ・ダイレクトおよびアシスト型のカスタマー・ジャーニーに適合したダイレクトプランと標準化された開示フォーマットを採用するにつれて、デジタルチャネルと並行して拡大し続けています。

銀行主導や独立系ファイナンシャル・アドバイザー(IFA)主導の従来型チャネルは、税金、資産の場所、リバランスについての対話型の相談を必要とする富裕層クライアントや一括投資の場面では引き続き重要な役割を果たしています。証券会社は、KYCが事前認証されており決済インフラがすでに整っている既存の投資家ベースに対して、ブローカレッジ・アプリを通じて投資信託のクロスセルを行っており、これはデマット・エコシステム内でのETF採用も促進しています。全国規模・地域規模のディストリビューターは、物理的なプレゼンスが信頼構築に寄与する地方・地区においてリーチを維持しつつも、サービス提供のためにデジタル・ミドルオフィス・ツールを活用しています。インドの投資信託市場は、ハイタッチなアドバイザリーと低コストの執行が、より明確なルールとより高いサイバーセキュリティ基準の下で共存するハイブリッド流通モデルへと収束しつつあります。長期的には、経費率(BER)上限の引き締めと開示規制により、執行をデジタルチャネルへ推し進め続ける一方、アドバイスはプランニング、行動コーチング、複雑なニーズへの対応で差別化されるでしょう。

地理分析

インドの投資信託市場は依然として上位30都市に集中しており、2025年にはAUMの大部分を占めていましたが、デジタル基盤と普及活動への数年にわたる注力を背景に、上位30都市以外の地域のシェアは上昇を続けました。B30の資産は2019年度から2025年度にかけて全国平均を上回るペースで成長しており、この軌道は銀行とモバイル接続が連動して拡大した州都や地区中心部における参加の拡大を反映しています。決済の普及がSIP委任の回収格差の解消に寄与し、UPIと標準化されたKYCにより過去にリーチを制限していたオンボーディング時間と手作業の書類作成が削減されました。投資家教育コンテンツが地域語にローカライズされるにつれて、長期目標に向けた予測可能性と継続的な積立を重視する第2・第3階層都市の初回購入者にとって投資信託がより身近になりました。これらの発展は、最大都市が依然として全体的なフローとパフォーマンスの方向性を主導している中でも、インドの投資信託市場が歴史的なコア大都市圏を超えて着実に広がっていることを支えています。

ムンバイ、デリーNCR、ベンガルール、ハイデラバードなどの大都市は、企業の資金部門、高所得層、パッシブを含む複数カテゴリーにわたって大口取引を行う機関投資家を抱えているため、引き続き資産シェアのリードを維持しています。アフマダーバードをはじめとするグジャラートのハブは、起業家や同族企業が従来の銀行預金や有価証券保有に加えて投資信託への配分を組み込むにつれて、増大するシェアをもたらしています。チェンナイとプネーは製造業や情報サービス業にわたる異なる投資家構成を反映しており、地域産業の構成が債務型、ハイブリッド型、または株式型カテゴリーへの傾斜をどのように形成するかを示しています。AMCの支店網とディストリビューター密度は大都市圏で依然として最も高いものの、支店が存在する地域でも、新規口座開設のほとんどはデジタルチャネルを通じて発生しています。インドの投資信託市場はこうして、大都市が絶対的な資産を支え、大都市以外がより小さな基盤から高い成長率を実現するという二重軌道の上に位置しています。

B30の成長には、投資家がカテゴリー間のコストやリスクについて曖昧さなく商品を比較できるよう、継続的な教育、容易なサービスアクセス、標準化された開示が必要です。サイバー・レジリエンスの向上とデータ管理の明確化により、個人・ポートフォリオデータの悪用から投資家を保護しながら、デジタルチャネルが小規模都市でも拡大し続けることができます。取引所が運営するユーティリティ・プラットフォームは、取引の信頼性を維持し、バックオフィスの処理能力が限られた郊外・農村部のクライアントにサービスを提供するディストリビューターの業務上の不具合を低減します。AMCのレポートは、ハイブリッド流通モデルがB30カバレッジにおける複雑なニーズに対する支店主導のアドバイスと日常的な取引のためのアプリ型執行をどのように組み合わせているかを示しています。このアプローチは、今後数年にわたって最大の大都市圏以外での接続性と信頼の向上に伴い、インドの投資信託市場のフットプリントの拡大を持続させるでしょう。

競争環境

インドの投資信託市場は中程度の集中度で運営されており、主要AMCが増分資産の大部分を占める一方、50社を超える登録プレーヤーがアクティブ、パッシブ、ハイブリッド・カテゴリーにわたってフローを競い合っています。規模は流通リーチ、デジタル取引の浸透度、商品の幅において優位性をもたらし、これにより大手プレーヤーはサービス水準を維持しながら低コストで顧客を獲得できます。AMCの開示は新規購入とSIPにおけるデジタル比率の上昇を示しており、これが既存顧客基盤内でのクロスセルとアップセルの摩擦を低減しています。パッシブのリーダーシップは、ETFの規模と流動性を強化する取引所連動型流通と機関投資家との関係を持つ大手スポンサーによって確立されています。これらの構造は、コスト・リーダーシップとアルファの差別化がより強固な開示とサイバーセキュリティへの期待の下で共存する二層競争パターンを促進しています。

2025年以降の戦略的動向には、投資家が低コストのベータとターゲット型株式バスケットを採用する中でのAMC主導のデジタル加速とパッシブおよびテーマ型エクスポージャーへの商品ラインナップの拡充が含まれます。取引所ユーティリティ・プラットフォームは流通の中核に留まっており、これは統一された認証情報と一貫したサービスレベルの下で注文、残高報告、サービスイベントを統合するブローカーとAMCに有利に働いています。主要AMCによる海外展開は、規制が許可する範囲で国内専門知識に連動するオフショア・ラッパーを提供するとともに、非居住インド人投資家にサービスを提供するため、GIFTシティおよび特定の海外センターに焦点を当てています。経費率上限とサイバーセキュリティに関する規制変更は、準備の整ったプラットフォームにとって営業レバレッジを高め、より厳格なコスト・トゥ・サーブの閾値を満たさない規模の小さいスキーム間での統合を促しています。インドの投資信託市場では、開示と標準化された指標が重複する商品の存在意義を低下させるにつれて、スキームのさらなる簡素化とポジショニングの明確化が見込まれます。

パートナーシップとコーポレート・アクションは、スポンサーが既存のAMCプラットフォームにリーチとブランドをもたらす流通主導の戦略と商品アップグレードにより、中堅フランチャイズを再形成し続けています。データとテクノロジーにおけるイノベーションは、大手AMCにおけるマーケティングとサービスのワークフローを支援しており、運用上の間接費を削減しながら投資家のアウトカムを改善することを目的としたターゲット型エンゲージメントやポートフォリオ・ナッジを含んでいます。パッシブ・ラインナップは、経費率上限と透明性の高いトラッキング・データが比較可能性を高める中で、分散されたポートフォリオ内での戦術的配分を可能にするセクターおよびファクター・ファンドを通じて拡充しています。競争ダイナミクスが成熟するにつれて、リーダー企業はサービスの可用性と信頼を維持しながら、デジタル・フローの規模の拡大に対応するサイバーセキュリティとコンプライアンス基盤に投資しています。インドの投資信託市場はこのため、広範な競合ブランドにわたって規模主導の効率性と商品・サービスの専門性のバランスを保っています。

インドの投資信託産業リーダー

SBI Mutual Fund

HDFC Mutual Fund

ICICI Prudential Mutual Fund

Nippon India Mutual Fund

Aditya Birla Sun Life Mutual Fund

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SEBIは「SEBI投資信託規制2026」を承認。一部カテゴリーの基本経費率を引き下げ、法定課徴金を上限から分離し、ブローカレッジ上限を合理化。2026年4月1日から施行。

- 2025年11月:IndusInd International HoldingsとInvescoは、成長セグメント全体でのリーチと商品の深化を目的としたパートナーシップの下、Invesco Mutual Fundの共同スポンサー体制を完了。

- 2025年10月:InvescoはInvesco Indiaコンサンプション・ファンドを立ち上げ。2025年のロールアウトの一環として、家計消費動向とビジネス・サイクルに対する差別化された株式エクスポージャーを追加。

- 2025年9月:AMFIはMF Centralに対し、同意およびセキュリティに関する要件の明確化が完了するまで、サードパーティ・アプリへの投資家直接データ共有を停止するよう指示。これによりアクセス経路がリセットされ、統合が同意取得済みフレームワークに集約された。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本研究では、インドの投資信託市場を、インド証券取引委員会(SEBI)に登録されたオープンエンド型およびクローズエンド型のスキーム(株式、債券、ハイブリッド、マネーマーケット、上場、ファンド・オブ・ファンドの各ビークルを含む)で保有される運用資産(AUM)の総額として扱う。

適用除外:ポートフォリオ・マネジメント・サービス、オルタナティブ投資ファンド、純粋な保険リンク商品は対象外である。

セグメンテーションの概要

- ファンドタイプ別

- 株式型

- 債券型

- ハイブリッド型

- マネーマーケット型

- その他

- 投資家タイプ別

- 個人

- 機関

- 運用スタイル別

- アクティブ

- パッシブ

- 販売チャネル別

- オンライン取引プラットフォーム

- 銀行

- 証券会社

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ムンバイ、ベンガルール、アーメダバ ド、および一部のティア2都市で、ファンドマネージャー、ディストリビューター、フィンテッ ク・プラットフォーム、投資家教育カウンセラーにインタビューを行った。これらのディスカッションは、システマティックな投資計画、チャネル・ミックスのシフト、手数料圧縮へのフローを検証し、パッシブ・ファンドの取り込みとB30都市への浸透に関する仮説の微調整に役立った。

デスクリサーチ

まず、インド投資信託協会(AMFI)が毎月公表しているAUMの開示、 SEBIのハンドブック統計、インド準備銀行の家計貯蓄表を統合した。GDP成長率、可処分所得、銀行預金動向などのマクロ経済インプットは、財務省の経済調査と世界銀行のオープンデータから得た。

文脈的なシグナルとしては、ダウ・ジョーンズ・ファクティバでキュレートされた第一級のニュースや提出書類、D&Bフーバーズのファンド目論見書データ、リテール参加やデジタル配信を追跡する査読付きジャーナルを利用した。

このリストは例示であり、データ収集、クロスチェック、明確化については、さらに多くの公的および独占的な情報源から情報を得ている。

マーケット・サイジングと予測

AMFIが報告する期末AUMにトップダウン・モデルを固定し、純流入/流出と市場リターンの調整を通じて過去のプールを再構築し、一人当たり所得、SIPチケットの伸び、デジタル口座開設、株式市場の厚みに関する多変量回帰を用いて需要を予測する。大手資産運用会社の報告済みAUMとサンプリングされた平均販売価格×ユニットデータのサプライヤーロールアップは、選択的なボトムアップのセンスチェックとして機能する。ボトムアップの合計が規制プールを下回っている場合、最終的な三角測量の前に、報告不足のリテールおよびフィンテック・チャネルにギャップ係数が分配される。

データ検証と更新サイクル

出力は、最新のAMFIリリース、外国資金流入のアラート、通貨シフトに対して差異スキャンを受ける。シニア・アナリストは、事前に設定された閾値を逸脱した場合にモデルを再オープンする。レポートは年1回更新され、重要な規制やマクロ・イベントの後には暫定的なパッチが適用される。

モルドールのインド投資信託ベースラインが信頼性を約束する理由

各社が異なる資産バケットを追跡していたり、異なるレートでルピーを換算していたり、AUMではなく収益を提示していたりするため、公表されている見積もりはしばしば乖離する。

主なギャップ要因としては、オルタナティブ資産やPMSマネーを組み入れる研究、マネー・マーケット・スキームを除外する研究、前四半期のスポット・レートでINRをUSDに換算する研究、貯蓄率の循環性に逆行させることなく直線的な成長を予測する研究などがある。Mordorのアプローチは、範囲をSEBI登録の投資信託のみに固定し、ローリング平均為替レートを適用し、四半期ごとにドライバーを更新し、2025年のベースラインを0.85兆米ドルにした。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.85 トン(2025 年) | モルドール・インテリジェンス | - |

| 0.77 米ドル(2024年) | グローバル・コンサルタンシーA | 一部のPMS資産とそれ以前の基準年度を含む。 |

| 0.71米ドル(2024年) | 業界調査会社B | マネーマーケットファンドを除く。 |

| 2.5億米ドル(2024年) | 業界誌C | AUMではなく、ファンドマネージャーの手数料収入を測定する。 |

この比較から、スコープの純度、FXの衛生管理、ドライバーのリフレッシュ・ケーデンスを調和させれば、モルドールインテリジェンスはバランスの取れた透明性の高いベースラインを提供し、顧客は明確な変数と再現可能なステップをたどることができることがわかる。

レポートで回答される主な質問

インドの投資信託市場の2031年までの見通しはどうですか?

インドの投資信託市場規模は2026年に9,100億USDであり、SIP主導の個人フロー、デジタル流通、および厳格なコスト透明性に支えられ、CAGR 6.86%で2031年までに1兆2,700億USDに達する見込みです。

インドの投資信託市場において資産をリードする投資家層はどこですか?

個人投資家は2025年に資産の60.39%を保有しており、大都市および第2・第3階層都市にわたる持続的なSIP採用とデジタル・オンボーディングを反映し、引き続きCAGR 7.36%の軌道に乗っています。

規制はインド投資信託のコストと透明性をどのように変えていますか?

SEBIの2026年フレームワークは主要カテゴリーの基本経費率を引き下げ、課徴金を上限から分離し、ブローカレッジ上限を厳格化することで、投資家にとっての比較可能性を向上させ、コストを圧縮します。

パッシブ商品はインドの投資信託市場においてどのような役割を果たしていますか?

パッシブ戦略は、経費率上限の引き締めと明確な開示により、インデックス・ファンドとETFが分散ポートフォリオのコア・ビルディングブロックとして魅力的になるにつれて、2031年に向けて8.61%の成長率で拡大しています。

デジタルチャネルはインドの流通をどのように変えていますか?

オンライン・プラットフォームは2025年に33.42%のシェアを占め、2031年に向けてCAGR 9.22%で成長すると予測されており、取引所ユーティリティとAMCアプリが迅速なオンボーディング、ダイレクトプランへのアクセス、統合されたポートフォリオ管理を実現しています。

インド国内の地理的成長はどこから生まれていますか?

上位30都市以外の地域は2019年度から2025年度にかけてより速い成長を示しており、現在は決済の普及、地域コンテンツ、ハイブリッドな支店・デジタル・サービスモデルにより、資産においてより大きなシェアを占めています。

最終更新日: