アジア太平洋種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.16 十億米ドル |

| 市場規模 (2026) | 24.03 十億米ドル |

| 市場規模 (2031) | 28.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋種子市場分析

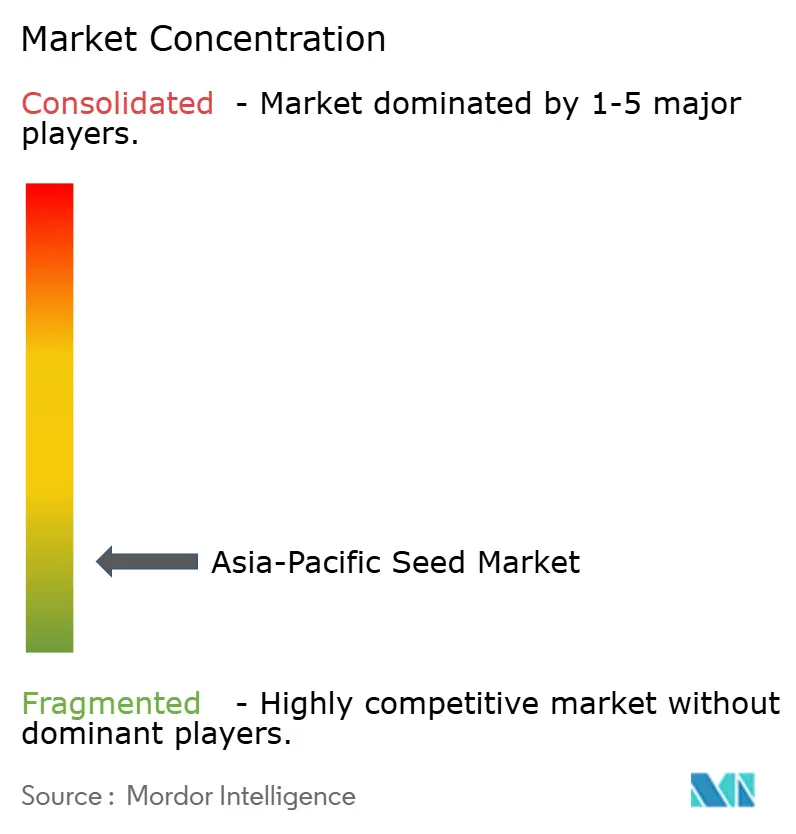

アジア太平洋種子市場規模は2025年に232億1,600万米ドルと評価され、2026年の240億3,000万米ドルから2031年には289億3,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.78%です。この成長は、数量拡大から価値創造へのシフトを反映しており、政府プログラム、精密農業への投資、バイオテクノロジーの採用が地域全体の種子需要を再編しています。[1]出典:中国農業農村部、「農業発展政策」、MOA.GOV.CN 農家はより高い収量、気候耐性、投入材利用効率をもたらすハイブリッドおよびゲノム編集品系を好む傾向にあります。中国、インド、東南アジアにおける食料安全保障目標の強化が優良特性への需要を持続させ、ベンチャー資金および官民パートナーシップが研究開発(R&D)パイプラインを加速させています。アジア太平洋種子市場は高度に分散しており、上位5社の合計シェアは比較的小さく、地域専門企業にとって大きな参入余地があります。

主要レポートの要点

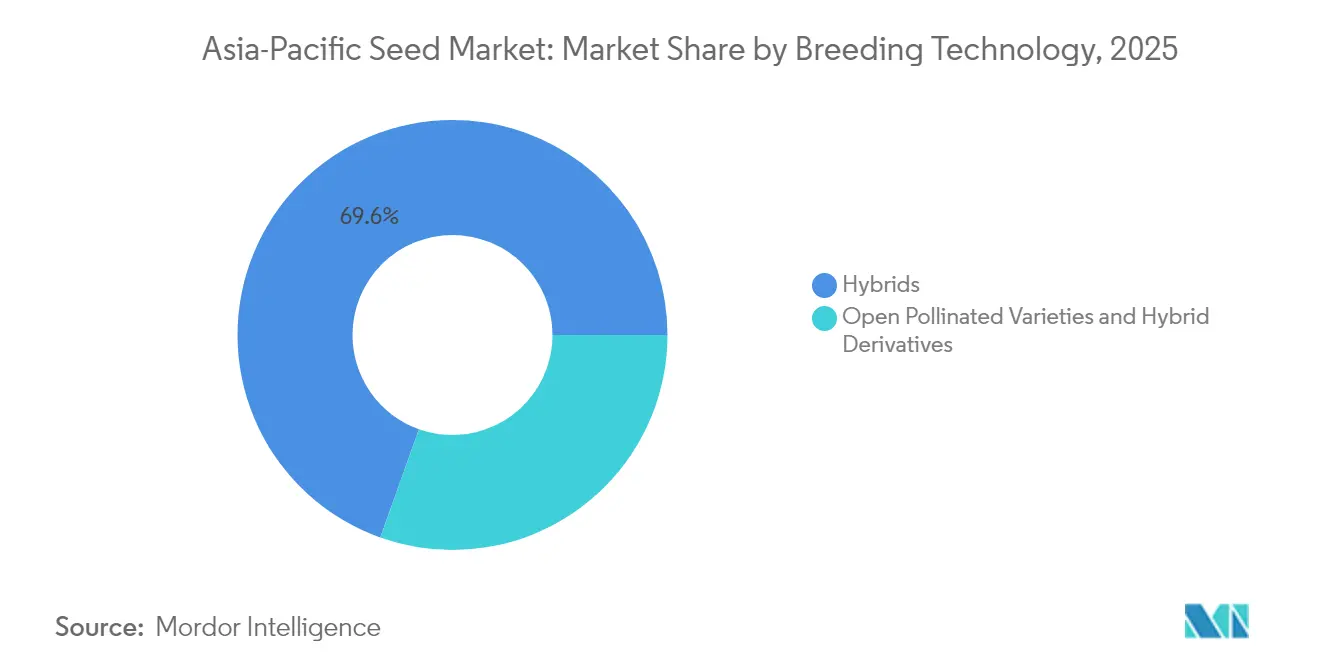

- 育種技術別では、ハイブリッドが2025年のアジア太平洋種子市場規模の69.55%を占め、自然交配品種およびハイブリッド派生品種は2031年にかけて年平均成長率(CAGR)3.98%で拡大しています。

- 栽培メカニズム別では、露地栽培システムが2025年のアジア太平洋種子市場規模の98.95%を占め、施設栽培は2031年にかけて最速の年平均成長率(CAGR)6.78%を記録しています。

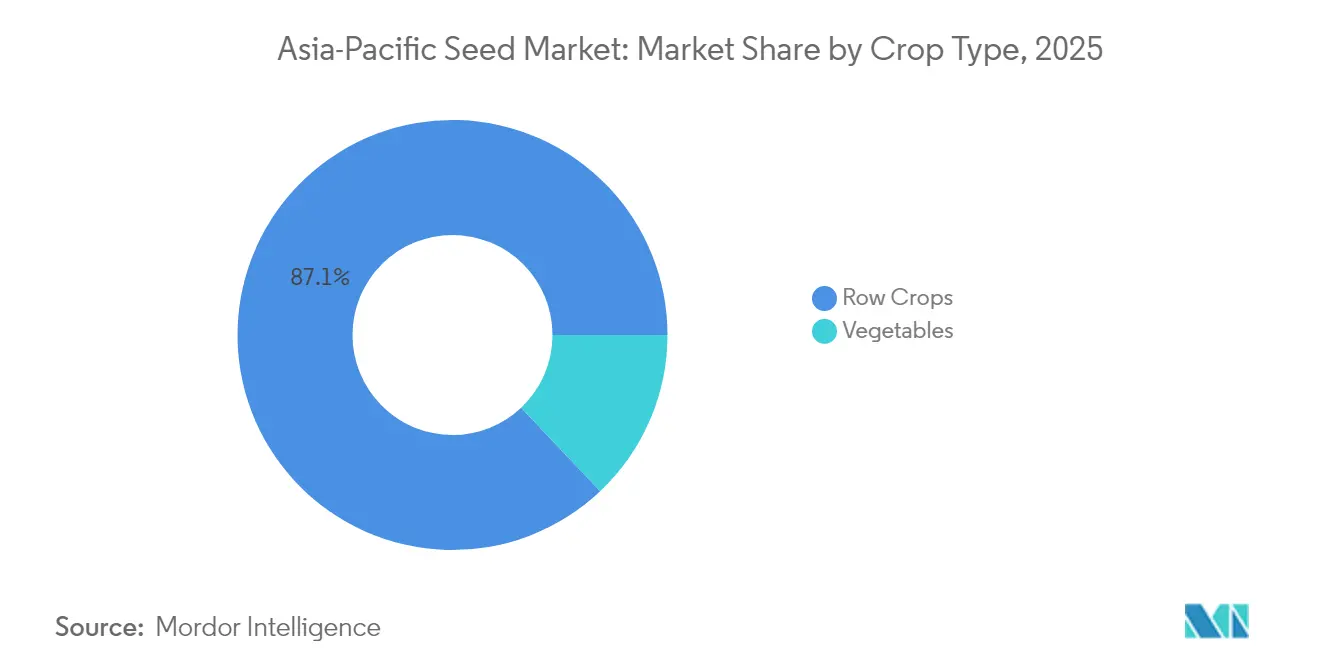

- 作物タイプ別では、畑作物が2025年のアジア太平洋種子市場規模の87.05%を占め、野菜セグメントは年平均成長率(CAGR)4.66%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋種子市場シェアで52.95%をリードしていますが、オーストラリアが2031年にかけて最高の年平均成長率(CAGR)5.53%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 施設栽培の採用拡大 | +0.6% | 中国、日本、オーストラリア、東南アジア | 中期(2〜4年) |

| 政府によるハイブリッド種子補助金プログラム | +0.5% | インド、中国、バングラデシュ、ベトナム | 短期(2年以内) |

| 種子処理・コーティング技術の拡大 | +0.4% | オーストラリア、日本、韓国 | 中期(2〜4年) |

| 気候耐性品種の研究開発(R&D)パイプライン | +0.3% | アジア太平洋主要市場 | 長期(4年以上) |

| ゲノム編集(CRISPR)規制緩和の推進 | +0.3% | インド、オーストラリア、日本、東南アジア | 長期(4年以上) |

| デジタル種子マーケットプレイスおよびトレーサビリティプラットフォーム | +0.2% | アジア太平洋全域の都市近郊農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

施設栽培の採用拡大

気候変動の激化により農家が管理環境システムに移行するにつれ、施設栽培は急速に拡大しています。中国では2024年にハウス栽培面積が約420万ヘクタールに達し、年間15%の成長を記録しました。日本はスマート温室の設置コストの50%を補助し、30〜40%の収量増加を実現しています。東南アジア各国政府は主要都市近郊に温室ゾーンを設定し、日本およびオランダのテクノロジー企業からの投資を呼び込んでいます。これらの取り組みにより、高湿度、拡散光、急速な作物サイクルに対応した種子品系への需要が高まり、アジア太平洋種子市場全体の種子マージンが向上しています。

政府によるハイブリッド種子補助金プログラム

国家補助金プログラムが農家の初期コストを引き下げ、ハイブリッド採用を加速させています。インドはプラダン・マントリ・ファサル・ビマ・ヨジャナを通じて認定ハイブリッド種子価格の75%を補助し、2024年のハイブリッド利用率を23%増加させました。[2]出典:インド農業農家福祉省、「作物保険および種子補助金プログラム」、AGRICOOP.NIC.IN 中国の国家現代種子産業発展計画は、2030年までにハイブリッド研究開発(R&D)および農家インセンティブのために500億人民元(70億米ドル)を充当しています。バングラデシュのハイブリッド米拡大プログラムは250万人の農家に無償で種子を提供し、収量を18%向上させています。ベトナムはハイブリッドトウモロコシコストの60%を補助しながら技術支援を拡大しています。これらの措置はアジア太平洋種子市場における安定した需要を生み出し、価格感応度を緩和しています。

種子処理・コーティング技術の拡大

生物学的およびポリマー種子処理が高付加価値価格帯を開拓しています。微生物コーティングは2024年にアジア太平洋地域で25%成長しました。[3]出典:国際種子連盟、「世界の種子処理市場分析」、WORLDSEED.ORG 日本のサプライヤーは作物の生育全期間を通じて栄養素を供給するナノカプセル化技術を開拓しました。オーストラリアの連邦科学産業研究機構(Commonwealth Scientific and Industrial Research Organisation)は、干ばつストレス下での発芽率を最大20%向上させるポリマーフィルムの特許を取得しました。規制当局はほとんどの生物学的コーティングを低リスクとして分類しており、迅速な承認を可能にしています。その結果、処理済み種子は20〜30%の価格プレミアムを獲得し、明確な収量優位性を提供することで、アジア太平洋種子市場の収益源を強化しています。

気候耐性品種の研究開発(R&D)パイプライン

極端な気象条件が研究開発(R&D)を耐性特性に向けています。国際稲研究所(International Rice Research Institute)および国内パートナーは2024年に47品系の耐冠水性・耐塩性稲を発表しました。中国は干ばつ耐性小麦およびトウモロコシの大学研究予算を35%増加させました。オーストラリアの穀物研究開発公社(Grains Research and Development Corporation)は耐熱性穀物の開発に毎年投資しています。これらの取り組みにより構築された知的財産ポートフォリオは多大なロイヤルティポテンシャルを有しており、アジア太平洋種子市場においてサプライヤーを長期的な成長へと位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域国境を越えた偽造種子取引 | −0.3% | インド、バングラデシュ、ミャンマー、中国〜東南アジア回廊 | 短期(2年以内) |

| 特性承認における規制の遅延 | −0.2% | 東南アジア諸国連合(ASEAN)市場 | 中期(2〜4年) |

| バイオテクノロジー特性に対する小規模農家の購買力格差 | −0.2% | 農村部インド、バングラデシュ、ミャンマー、インドネシア | 長期(4年以上) |

| 遺伝子組換え作物に対する生物多様性重視の非政府組織(NGO)の反対 | −0.2% | フィリピン、タイ、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域国境を越えた偽造種子取引

不正種子の流通は信頼と収益性を損なっています。インド当局は2024年に1,200万米ドル相当の偽造ハイブリッド米2,400メートルトンを押収しました。国境機関間の連携が限られているため、偽造品がミャンマーやバングラデシュに流入し、作物不作を引き起こし、ハイブリッドの採用を妨げています。中国は東南アジアから入ってくる種子袋にブロックチェーンタグを試験導入し、真正性を検証しています。より強力な取り締まりなしには、地下市場がアジア太平洋種子市場の正当な成長を圧迫し続けるでしょう。

遺伝子組換え作物に対する生物多様性重視の非政府組織(NGO)の反対

環境系非政府組織(NGO)は遺伝子組換え品種の導入に反対するロビー活動を続けています。フィリピン、タイ、インドネシアにおける法的異議申し立てや市民キャンペーンにより、規制当局は慎重な姿勢を強いられ、圃場試験や市場投入が遅延しています。この不確実性はコンプライアンスリスクを高め、これらの市場における民間投資を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがプレミアム採用を牽引

ハイブリッド種子は2025年のアジア太平洋種子市場シェアの69.55%を占めました。非遺伝子組換えハイブリッドはバイオテクノロジー規制を回避しながら収量目標を達成できるため、数量面の主力エンジンであり続けています。中国およびインドでは、雑種強勢効果が手頃な価格で15〜25%の収量増加をもたらしています。遺伝子組換えハイブリッドは、特に規制経路がより明確な地域において、除草剤耐性トウモロコシおよび害虫抵抗性綿で普及が進んでいます。一方、自然交配品種およびハイブリッド派生品種は、コスト重視の農家が採種や年間購入削減を目指す中で年平均成長率(CAGR)3.98%を記録しています。サプライヤーはプレミアムハイブリッドと低価格品系のバランスを保ち、農場規模および所得層全体にわたる幅広いカバレッジを確保しています。マーカー補助選抜およびゲノムツールにより育種サイクルが短縮され、企業はより速く特性を積み重ね、アジア太平洋種子市場での差別化を維持することができます。

自然交配品種は農村開発目標の推進にも貢献しており、特に中国の穀物自給自足計画においてその役割が顕著です。国有企業は、公共領域の遺伝資源における耐性ストレスと栄養利用効率を向上させるために助成金を充当しています。一方、民間企業は除草剤、害虫、干ばつ耐性特性を独自のハイブリッドに積み重ねることに注力し、より高いマージンを獲得しています。両戦略の共存は、アジア太平洋種子市場の多様性を際立たせています。

栽培メカニズム別:施設栽培システムが経済性を変革

栽培メカニズム別では、露地栽培システムが2025年のアジア太平洋種子市場規模の98.95%を占めるにとどまり、施設栽培は2031年にかけて最速の成長率6.78%を記録すると見込まれています。日本は補助金とスマート管理システムに支えられた52,000ヘクタールの温室施設を有しています。中国の温室面積は都市需要に対応するために年率18%で拡大しています。高湿度、限られた光量、または垂直棚に適応した種子はプレミアム価格を獲得し、サプライヤーの収益性を高めています。育種の優先事項には、閉鎖環境に適したコンパクトな草型、早熟性、および病害抵抗性が含まれます。

露地栽培システムは依然として主流であり、穀物および油糧作物の広大な作付面積にサービスを提供しています。ここでも、オーストラリアの衛星誘導播種機やインドのドローン散布を通じた近代化が見られます。政府プログラムが気候スマート農業を推進する中、露地種子への需要は干ばつ耐性および栄養効率の高い品種へとシフトしており、アジア太平洋種子市場が気候の現実に対応し続けることを確かなものにしています。

作物タイプ別:畑作物が価値の柱となり野菜が加速

畑作物は2025年のアジア太平洋種子市場シェアの87.05%を占め、地域の主要穀物重視の傾向を反映しています。米、小麦、トウモロコシ、大豆は食料安全保障の観点から不可欠です。中国の国家目標、インドの米自給自足、インドネシアのトウモロコシプログラムはいずれも高収量畑作物品種への公的資金を集中させています。特性の優先事項は収量安定性、病害虫抵抗性、機械化適合性を中心に展開されています。

一方、消費者が新鮮で栄養価の高い食事を求め、都市部の中産階級の消費が拡大するにつれ、野菜は年平均成長率(CAGR)4.66%で最速の成長を遂げています。施設栽培がこのトレンドを加速させ、周年収穫を可能にしています。東南アジアの輸出業者は、輸出先市場の基準を満たすために、貯蔵寿命の長い病害抵抗性のトマト、ピーマン、葉物野菜品系を求めています。野菜育種は風味、色、抗酸化物質含量を重視しており、汎用穀物と高付加価値農産物との製品格差を広げています。畑作物の大量需要とニッチな野菜遺伝子資源のバランスをとれるサプライヤーは、アジア太平洋種子市場において不均衡なリターンを獲得するでしょう。

地域分析

中国は国家主導の統合を通じて2025年のアジア太平洋種子市場シェアの52.95%を支配しています。中国の政策統合は国内サプライヤーに規模と規制上の優位性をもたらしています。政府は2025年に国内開発品系の特性承認を加速させ、市場投入までの期間を短縮しました。気候スマート品種への地方補助金がさらに採用を促進しています。QRコードベースのトレーサビリティによる偽造品対策が改善されており、農家の信頼回復に貢献しています。インドの市場は小規模農家が大多数を占めるという特性に形成されています。

種子更新率は依然として世界の同業他社に遅れをとっており、潜在的な需要の存在を示しています。ゲノム編集規制の自由化および米・小麦のハイブリッド補助金の拡充が購買意欲を高めています。Kaveri SeedsやNuziveedu Seedsのような地元有力企業は、深い流通ネットワークを活用して遠隔地に浸透しています。オーストラリアは年平均成長率(CAGR)5.53%で最速の成長地域です。輸出志向のオーストラリアは優れた遺伝資源を必要とします。公的研究機関はCorteva AgriscienceおよびBayer AGと干ばつ耐性および穀物品質に関するパートナーシップを締結しています。強固な知的財産制度により育種者はロイヤルティを獲得でき、アジア太平洋種子市場におけるプレミアムポジションを強化しています。

東南アジア諸国は急速な近代化段階にあります。タイおよびベトナムは外国直接投資を施設栽培および種子加工に振り向けています。インドネシアはトウモロコシおよび大豆の収量向上を加速するために特性承認経路を開放しています。これらの市場は全体として増分需要と多様化を提供しています。

競争環境

アジア太平洋種子市場は高度に分散しており、上位5社の合計シェアは比較的小さく、地域専門企業にとって大きな参入余地があります。グローバル大手であるBayer AG、Corteva Agriscience、Syngenta Group、Advanta Seeds(UPL Ltd.)、Yuan Longping High-Tech Agriculture Co. Ltdは、バイオテクノロジーポートフォリオ、デジタル農学ツール、成果連動型製品を活用してポジションを維持・拡大しています。

East-West Seedのような地域リーダーは、農家向けトレーニングと強力な小売プレゼンスを通じて野菜ニッチを支配しています。戦略的シフトはプラットフォーム競争を重視しています。企業は種子遺伝子資源を作物監視アプリ、衛星画像、収量連動型保険と統合しています。Corteva Agriscienceの2024年のPacific Seeds買収により、干ばつ耐性小麦品系が拡充されました。

Bayer AGの中国およびインドへの研究投資は、地域特性への適応を加速させています。East-West Seedは急速に都市化が進む地域の野菜需要に対応するためにベトナムで生産能力を拡充しました。気候耐性、生物学的種子処理、および偽造取引を抑制するデジタルマーケットプレイスにおける未開拓領域は、アジア太平洋種子市場の見通しにとってすべて重要です。

アジア太平洋種子産業リーダー

Bayer AG

Corteva Agriscience

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds(UPL Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:アジア種子会議2025がムンバイでシブラジ・シン・チョウハン氏により開幕し、種子産業のグローバルおよび地域のステークホルダーが一堂に会しました。アジア太平洋種子協会(APSA)が主催するこのイベントは、アジア太平洋種子市場における協力、貿易、イノベーションの主要プラットフォームとして機能しています。

- 2025年7月:UPL Ltd.は子会社のAdvanta Seeds International Mauritiusを通じて、Wuhan Advanta Seeds Company Limited(Advanta China)の完全所有権を取得しました。この戦略的措置は、UPL Ltd.の中国農業資材・種子市場への参入を示し、アジアにおける事業強化と長期的な成長目標を表しています。

- 2024年3月:Syngenta Vegetable Seedsはインドのハイデラバード近郊のヌサンカルに最先端の種子健康ラボを開設しました。これはインド初の専用種子健康ラボであり、国際的に認定された試験を提供し、Syngentaのグローバル品質管理ネットワークを強化することを目的としており、国内栽培者および輸出事業の両方を支援しています。

アジア太平洋種子市場レポートの調査範囲

ハイブリッド、自然交配品種およびハイブリッド派生品種は育種技術のセグメントとしてカバーされています。露地栽培、施設栽培は栽培メカニズムのセグメントとしてカバーされています。畑作物、野菜は作物タイプのセグメントとしてカバーされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムは国別セグメントとしてカバーされています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 自然交配品種およびハイブリッド派生品種 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ・菜種・マスタード | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | 豆類 | |

| 野菜 | アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | トウガラシ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋 |

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 自然交配品種およびハイブリッド派生品種 | |||

| 栽培メカニズム | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ | 畑作物 | 繊維作物 | 綿 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ・菜種・マスタード | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | 豆類 | ||

| 野菜 | アブラナ科 | キャベツ | |

| カリフラワーおよびブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリおよびガーキン | ||

| カボチャおよびスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | トウガラシ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| オクラ | |||

| エンドウ豆 | |||

| ホウレンソウ | |||

| その他の未分類野菜 | |||

| 地域 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを調査範囲に含めています。農家保存種子(商業的にラベル付けされていないもの)は、農家間で商業的に少量交換されている場合でも調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作付面積 - 異なる作物の作付面積を算出する際には、総作付面積を考慮しました。国連食糧農業機関(FAO)によれば、収穫面積(Area Harvested)とも呼ばれ、作期を通じて特定の作物に作付けされた総面積が含まれます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定種子・品質種子を使用して作付けされた面積の、作期に植え付けられた当該作物の総面積に対する割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などのさまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | トマト、トウガラシ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を代表します。本調査で考慮される主要作物にはキュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびマスタード科の植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物がこれに該当します。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組換え種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子組換えされた種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種およびハイブリッド派生品種 | 自然交配品種は、同じ品種の他の植物とのみ交差受粉するため、形質通りの種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物は、各国の地域性に基づいてピーマンおよびその他の各種ピーマン類です。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物は、ラディッシュ、カブ、芽キャベツ、ケールです。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物はサツマイモおよびキャッサバです。 |

| その他のウリ科 | その他のウリ科に含まれる作物はウリ類(ヘチマ、ニガウリ、ヘビウリ、ヘビウリ、その他)です。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物は大麦、ソバ、カナリーシード、トリティカーレ、オート麦、雑穀、ライ麦です。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物は麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、カポックです。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物は落花生、大麻種子、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁です。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物はナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーです。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | キバナエンドウ、レンズ豆、ソラマメおよびウマゴヤシ、スズメノエンドウ、ヒヨコマメ、ササゲ、ルーピン、バンバラマメが豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物はアーティチョーク、キャッサバの葉、リーキ、チコリ、インゲンマメです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データと照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体的な状況を把握するために、さまざまな階層と職能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム