アジア太平洋地域の中口径・大口径弾薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

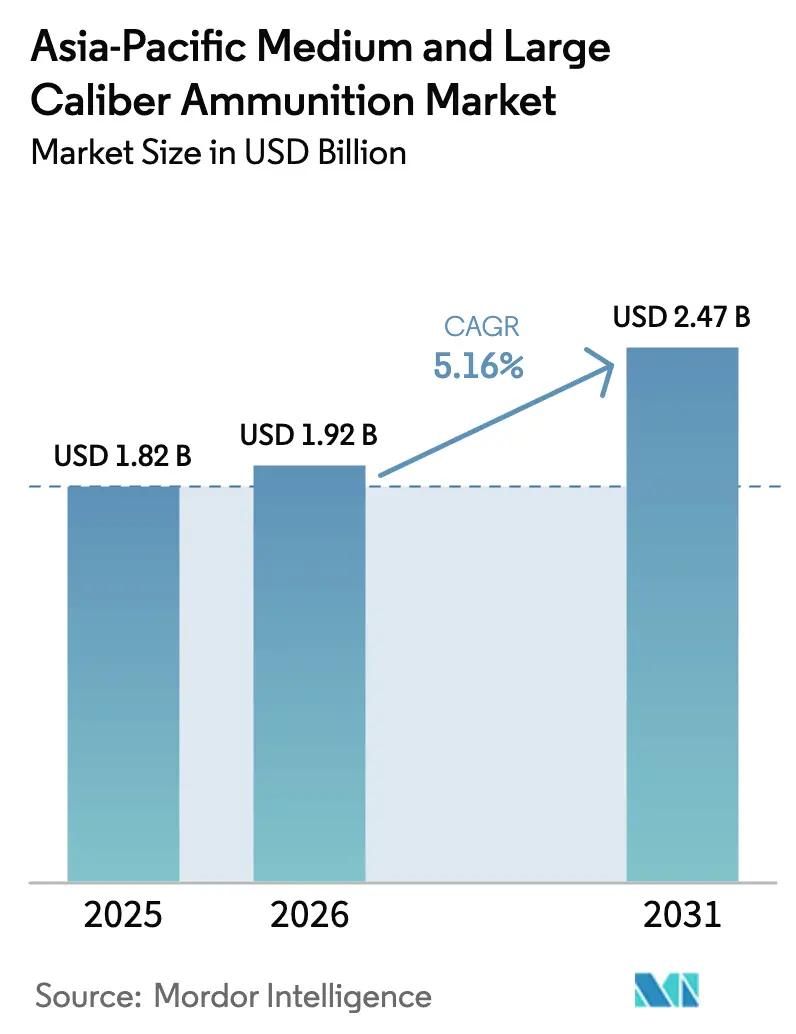

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の中口径・大口径弾薬市場分析

アジア太平洋地域の中口径・大口径弾薬市場規模は、2025年の18億2,000万米ドルから2026年には19億2,000万米ドルへと成長し、2026年〜2031年の5.16%のCAGRで2031年までに24億7,000万米ドルに達すると予測されています。この成長は、日本、台湾、インド、オーストラリアなどの国々における再軍備プログラム、および国内生産能力の強化に向けた取り組みによって牽引されており、これによりリードタイムの短縮と対外有償軍事援助(FMS)パイプラインへの依存度低減が実現されています。急速な海軍近代化、AI対応射撃管制システムの統合、ウクライナにおける弾薬不足から得られた教訓なども需要を押し上げており、特に155mm砲弾および127mm艦砲弾への需要が高まっています。一方、銅および真鍮価格の上昇が単価を押し上げており、指向性エネルギーシステムへの新興投資が長期的な代替リスクをもたらす可能性があります。

主要レポートのポイント

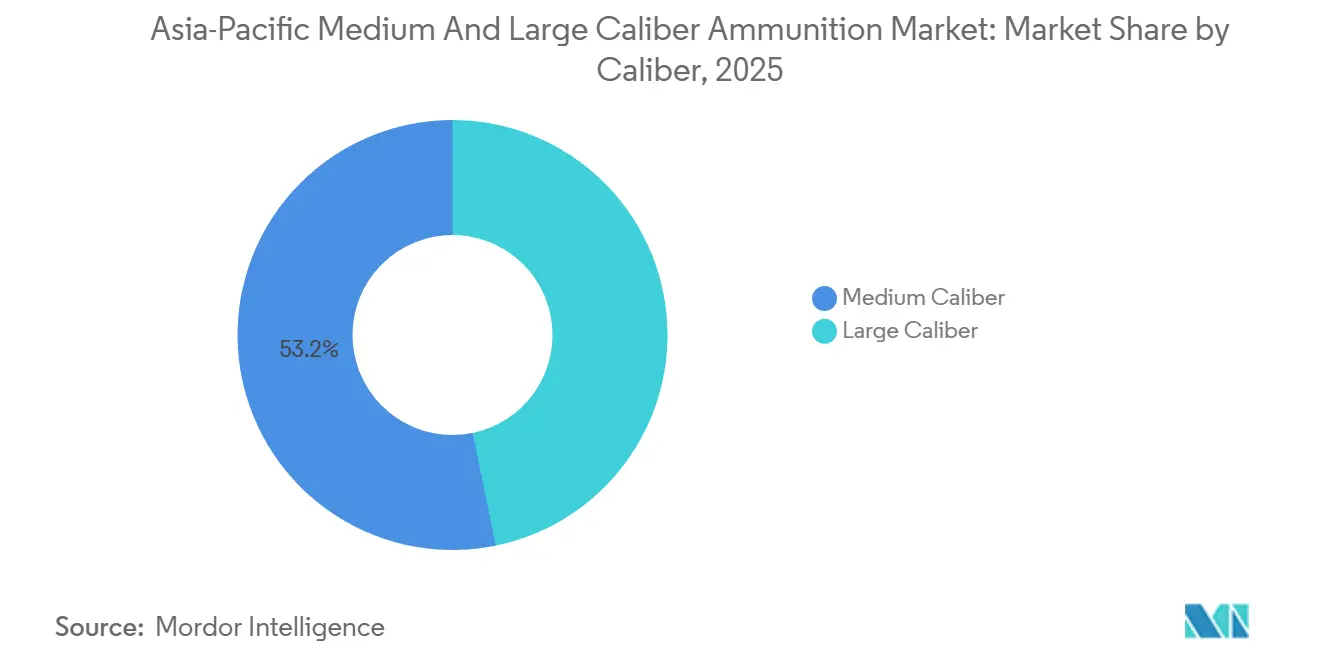

- 口径別では、中口径が2025年のアジア太平洋地域の中口径・大口径弾薬市場シェアの53.23%をリードし、大口径は2031年にかけて5.55%のCAGRで成長すると予測されています。

- 製品別では、砲弾・迫撃砲弾が2025年のアジア太平洋地域の中口径・大口径弾薬市場の38.95%を占め、航空爆弾・手榴弾は2026年〜2031年にかけて6.04%のCAGRで拡大すると予測されています。

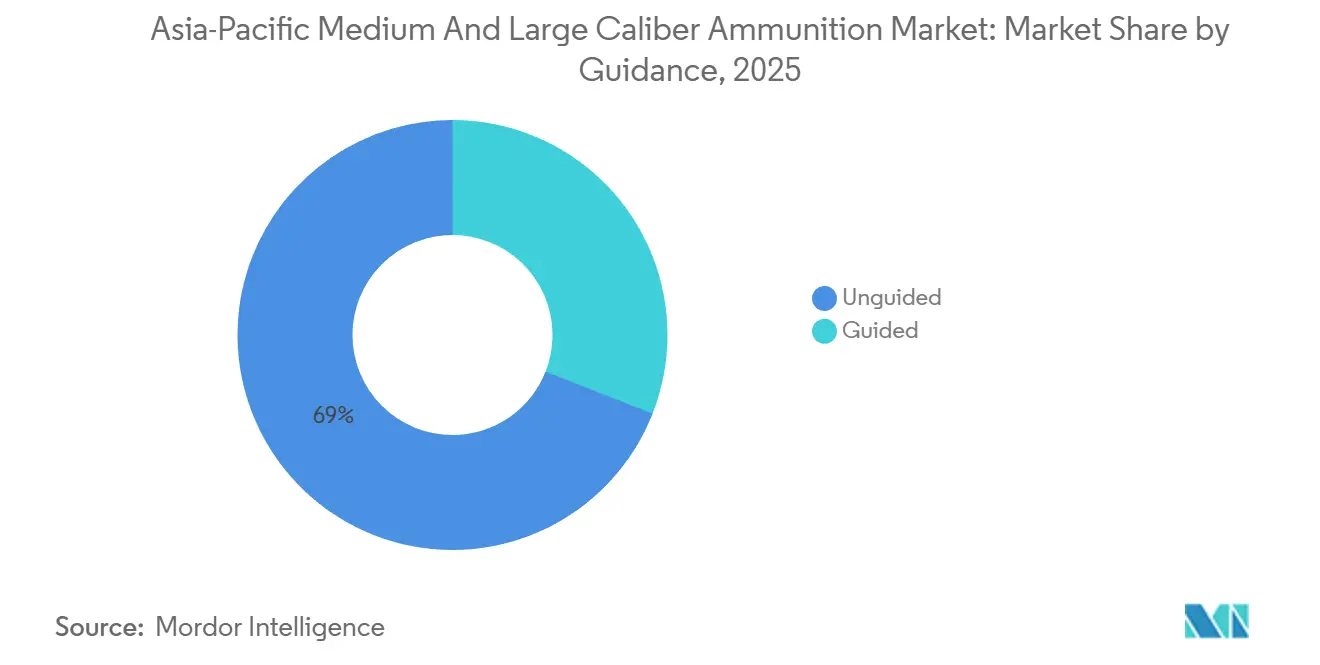

- 誘導方式別では、非誘導弾が2025年に69.04%のシェアを占め、誘導弾薬は2031年にかけて7.85%のCAGRで成長する見込みです。

- エンドユーザー別では、軍事セグメントが2025年に86.95%のシェアを保有し、法執行機関セグメントは同期間に5.01%のCAGRで成長する見込みです。

- プラットフォーム別では、陸上システムが2025年の収益の56.93%を占め、航空プラットフォームは2031年にかけて6.58%のCAGRで成長する軌道にあります。

- 地域別では、中国が2025年の地域支出の33.49%を占めてトップとなり、インドは2026年〜2031年にかけて6.49%のCAGRで最も成長の速い市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の中口径・大口径弾薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インド太平洋防衛軍における2026年以降の再軍備サイクル | +1.20% | 日本、韓国、台湾、フィリピン、オーストラリア | 中期(2〜4年) |

| 国内生産および輸出拠点の急増 | +1.00% | インド、韓国、オーストラリア(中東および東南アジアへの輸出波及あり) | 長期(4年以上) |

| 76〜127mmおよび155mm艦砲弾の需要を牽引する急速な海軍近代化 | +0.70% | 中国、インド、日本、韓国、オーストラリア | 中期(2〜4年) |

| AI対応射撃管制システムが「スマート」砲弾の需要を解放 | +0.60% | 世界全体、インド・韓国・日本での早期採用 | 長期(4年以上) |

| ウクライナ紛争の教訓を踏まえた備蓄補充 | +0.50% | 世界全体、特に日本・韓国・オーストラリア | 短期(2年以内) |

| 対無人航空機用空中炸裂弾薬のニッチな需要 | +0.30% | インド、韓国、台湾、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インド太平洋防衛軍における2026年以降の再軍備サイクル

東京の2025年度記録的な580億米ドルの防衛予算には、過去3年間の合計に相当する弾薬調達が含まれています。この規模は、サプライヤーに対してスポット市場の変動を緩和するため、銅および推進薬の契約を2年前に確保することを求めています。台湾の111億米ドルのFMS書簡には、四半期ごとの発注を可能にするサージ条項が盛り込まれており、柔軟性を高める一方で、米国の主要請負業者の生産スケジュールを複雑にしています。韓国は2025年に155mm戦時備蓄目標を125,000発増加させ、Poongsan社のオプション的な能力拡張を確定的なスループットへと転換しました。早期参加国であるフィリピンは、ATMOS榴弾砲弾薬に40%の現地調達要件を導入し、イスラエルの主要企業Elbitが政府系のGovernment Arsenalと充填作業で協力することを促しました。これらの国々全体で、調達活動は2026年〜2028年に集中しており、時間外シフトと鍛造プレスの稼働率が95%超となっています。2028年以降は補充が減少しますが、維持管理注文がベースライン活動を維持します。この複数年にわたる見通しは、アジア太平洋地域の中口径・大口径弾薬市場のCAGRに安定した1.2ポイントの上昇をもたらします。

国内生産および輸出拠点の急増

インドのMunitions India Limited(MIL)は155mm砲弾胴体向けに6本のホットストリップ圧延ラインを運営し、2025年に自動超音波欠陥検出を導入した結果、不良率が30%低下しました。KalyaniのNATOグレード輸出は厳格なSTANAG 4110ロット受入基準への適合を実証し、ポーランドが25,000発の追加照会を提出するに至りました。韓国のPoongsan社は真鍮ケース生産を倍増させ、LME銅価格の変動に対する戦略的対応として押出プレスのメンテナンスを垂直統合してダウンタイムを最小化しました。オーストラリアのThales運営のベナラ工場は近隣の太陽光発電所からグリーン電力を確保し、炭素価格ペナルティを軽減してキャンベラの産業主権目標を強化しました。これらの拠点は総じて輸送時間とITAR関連リスクを低減し、アジア太平洋地域の中口径・大口径弾薬市場の成長軌道に1ポイントの構造的な上昇をもたらしています。

76〜127mmおよび155mm艦砲弾の需要を牽引する急速な海軍近代化

日本のもがみ型護衛艦は127mm Vulcano誘導弾を使用し、従来は巡航ミサイルに限定されていた対地攻撃任務を可能にしています。この転換は艦隊の作戦概念を変え、精密誘導弾薬(PGM)の予算を増加させています。韓国のKDX-III Batch II駆逐艦は127mm砲と高度な射撃管制レーダーを統合し、最大100kmの射程での命中精度を向上させています。オーストラリアのハンター級プロジェクトは軽量化された127mm弾を採用することで400トンの燃料節約を達成し、低抗力ベースブリード型の繰り返し発注を促進しています。中国の055型駆逐艦はベースブリードおよびロケット補助オプションを備えた130mm長射程砲弾を採用し、国内需要を維持しつつパキスタン向け輸出型を支援しています。インド海軍は従来76mmシステムに依存してきましたが、長距離水上射撃ドクトリンに合わせるため127mmシステムの情報提供依頼書(RFI)を準備しています。この海軍近代化は、2031年にかけてアジア太平洋地域の中口径・大口径弾薬市場のCAGRに0.7ポイントの上昇をもたらすと予測されています。

AI対応射撃管制システムが「スマート」砲弾の需要を解放

インドの防衛研究開発機構(DRDO)は155mm砲弾のデジタルツインを活用して40,000回のイテレーションにわたる砲内応力と外弾道をシミュレートし、開発期間を8ヶ月短縮するとともに1万米ドル未満のスマート砲弾の生産を可能にしています。韓国のK9アップグレードパッケージには砲上GPSアンテナと暗号化ミリタリーGPS受信機が含まれており、飛翔中の軌道修正信管を可能にして初弾効果を向上させながら兵站負担を軽減しています。陸上自衛隊(GSDF)は射撃指揮センターに機械学習アルゴリズムを統合し、気象、ドローン映像、過去の散布データを分析して、コスト効率のために非誘導射撃と誘導射撃を動的に選択しています。オーストラリア陸軍はAIモデルを研究し、任務成功のための最もコスト効率の高い弾種の組み合わせを推奨することで、5年間で3,500万米ドルの弾薬ライフサイクルコスト削減を見込んでいます。これらの進歩はセンサーからシューターまでのループを数分から数秒に圧縮し、高コストのスマート砲弾の調達を促進しながら全体数量を削減し、市場成長に0.6ポイントの押し上げをもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クアッドおよびEU内のITAR類似の厳格な輸出規制 | -0.40% | 世界全体、特に米国FMS受領国(台湾、日本、フィリピン)への深刻な影響 | 短期(2年以内) |

| 銅・真鍮コストの持続的なインフレ | -0.30% | 世界全体、特にインド・韓国・オーストラリアの生産者に影響 | 中期(2〜4年) |

| 指向性エネルギー代替技術の台頭 | -0.20% | 米国、日本、韓国、オーストラリア | 長期(4年以上) |

| 無鉛製剤への環境的推進 | -0.20% | オーストラリア、日本、韓国(EUが主導するコンプライアンスの波及あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クアッドおよびEU内のITAR類似の厳格な輸出規制

オーストラリアのプロジェクト担当者は、155mm砲弾生産に使用される鍛造ダイスの米国輸出許可取得に平均270日を要すると報告しており、暫定的に旧来の工具への依存を余儀なくされています。台湾のFMSへの依存は砲弾納入を遅延させており、代替サプライチェーンとしてインドおよび韓国との協議が進んでいます。日本は2025年に輸出規制を緩和しましたが、米国由来の誘導キットに関するITARによる制約が残っており、エクスカリバー弾の共同生産が少なくとも12ヶ月遅延しています。これらの輸出規制上の課題は近期のCAGRを0.4ポイント低下させますが、同時に国内投資を促進し、長期的にはその影響を相殺します。

銅・真鍮コストの持続的なインフレ

銅価格は2025年に平均1トン当たり9,200米ドルとなり、2023年比で18%上昇し、弾薬の総コストの最大40%を占める真鍮薬莢のコストを大幅に押し上げました。[1]ロンドン金属取引所、「銅価格」、lme.com Poongsan社の利益率は9ヶ月の先物ヘッジプログラムにもかかわらず3ポイント低下し、金属インフレ管理の難しさを浮き彫りにしました。MILはインド国防省と再交渉し、LME価格に連動したエスカレーション条項を盛り込み、155mm砲弾に8%のコスト増加を転嫁しました。オーストラリアのベナラ工場は10%のコスト超過に直面し、BHPのオリンピックダム鉱山との5年間の銅供給契約を締結しました。持続的な原材料コストのインフレは中期のCAGRを0.3ポイント低下させ、裁量的な近代化予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口径別:重砲管への火力シフト

大口径弾は2025年の収益の46.77%を占め、5.55%のCAGRで成長すると予測されており、2030年までに中口径と同等の水準に達する可能性があります。例えば、インドのATAGSおよびダヌーシュ榴弾砲は訓練中に年間約70,000発の155mm砲弾を消費しており、誘導アップグレードにより1発当たりの価値が大幅に増加しています。[2]兵器工場委員会、「155mm弾薬」、ofb.gov.in さらに、オーストラリアが75両のM1A2 SEPv3戦車を配備する計画により、年間約18,000発の120mm弾の需要が生じており、これまでは輸入に頼っていましたが、近く国内生産が開始される予定です。このシフトは、大口径弾薬の増大する需要を満たすための国内生産能力の重要性の高まりを示しています。

20mmから57mmの中口径弾薬は引き続き数量面で優位を保ち、2025年のアジア太平洋地域の中口径・大口径弾薬市場シェアの53.23%を占めています。この口径は歩兵戦闘車、攻撃ヘリコプター、近接防空システム(CIWS)マウントを支援しています。2025年、兵器局(調整・サービス部門)はBMP-2艦隊向けに30mm弾薬200万発を供給し、年間弾薬収益の12%を占めました。しかし、ネットワーク化された射撃と誘導キットの重要性の高まりが大口径弾薬の価値を押し上げており、アジア太平洋地域の中口径・大口径弾薬市場において将来の収益配分が純粋な数量よりも致死性を優先するようになることを示しています。誘導・ネットワーク化システムへのシフトは、現代戦の進化する性質とその弾薬需要への影響を浮き彫りにしています。

製品別:プログラマブル弾薬が注目を集める

砲弾・迫撃砲弾は2025年の総売上の38.95%を占め、軍事ドクトリンが持続的な射撃を重視するにつれてアジア太平洋地域の中口径・大口径弾薬市場のこのカテゴリーは着実に成長すると予測されています。韓国は2025年にK9パッケージに紐付けられた155mm砲弾80万発を輸出し、NATO補充注文に対応できる生産能力を実証しました。砲弾・迫撃砲弾のこの着実な成長は、特に地政学的緊張が高まる地域において、現代の軍事戦略における持続的な火力への依存度の高まりを反映しています。

航空爆弾・手榴弾は規模は小さいものの、6.04%のCAGRで最も速い成長を達成すると予測されています。台湾が前方島嶼守備隊に40mmプログラマブル手榴弾を配備したことは、ニッチな対無人航空機要件が大規模な調達量へと発展し得ることを示しています。さらに、インドがRheinmetallのAHEAD信管を35mm弾に採用したことで、キャニスター再装填の繰り返しアフターマーケットが確立され、技術移転がサプライヤー依存を促進することを示しています。SaabのカールグスタフM3 84mm弾のオーストラリアへの納入などの無反動砲弾薬は、収益源をさらに多様化し、砲身寿命サイクルに左右されない柔軟な調達オプションを提供しています。これらの動向は、アジア太平洋地域の中口径・大口径弾薬市場を形成する上での技術的進歩と多様化した製品提供の重要性の高まりを示しています。

誘導方式別:精密誘導のプレミアムが勢いを増す

誘導弾は総数量の3分の1未満を占めるに過ぎませんが、2025年の収益の41%を占め、7.85%のCAGRで成長すると予測されています。例えば、日本が2025年に1,000発のエクスカリバー砲弾を購入した金額は1億2,000万米ドルに上り、これは非誘導M795弾15万発の価値に相当します。誘導弾へのこの多大な投資は、現代の軍事作戦における精度と効率性に置かれるプレミアムを示しています。

非誘導弾薬は地域制圧においてコスト効率が高く、2025年の数量シェアの69.04%を維持しています。しかし、1万米ドル未満のインド製スマート砲弾の導入により価格感度が低下し、インドネシアやベトナムなどの中堅ユーザーを引き付ける可能性があります。このシフトはアジア太平洋地域の中口径・大口径弾薬市場を徐々に誘導弾薬へと向かわせていますが、従来の大量弾薬も引き続き重要な役割を果たします。コスト効率と精度のバランスは、地域における調達決定に影響を与える重要な要素であり続けます。

エンドユーザー別:軍の需要が支配的だが準軍事予算も拡大

軍事組織は2025年の支出の86.95%を占め、短期的な財政変動から調達を保護する5ヶ年資本予算に支えられています。軍事支出のこの安定性は、経済的不確実性の時期においても弾薬への一貫した需要を確保しています。

法執行機関は5.01%のCAGRが予測されており、国連平和維持活動の払い戻しを通じて段階的な成長を達成しています。これらの資金により、インドやタイなどの国の準軍事部隊が火力を強化することが可能となっています。例えば、インドの中央予備警察隊(CRPF)はカシミールの装甲車両向けに12.7mmおよび30mm弾を調達し、軍の発注が減少する時期に国内生産施設を維持しています。この並行する需要基盤は、防衛支出の循環的な低迷時におけるアジア太平洋地域の中口径・大口径弾薬市場の回復力を高めています。内部安全の維持と平和維持任務への参加における準軍事部隊の役割の拡大は、主要なエンドユーザーセグメントとしての重要性をさらに示しています。

プラットフォーム別:航空分野の軍拡競争が激化

陸上プラットフォームが市場をリードし、砲兵および戦車の補給需要に牽引されて2025年の収益の56.93%を占めました。例えば、インドのダヌーシュ連隊は訓練と作戦のために年間1門当たり180発の実弾を割り当てています。陸上プラットフォームからのこの一貫した需要は、弾薬市場全体を維持する上でのその重要な役割を示しています。

航空プラットフォームは、オーストラリア、日本、インドなどの国々がAH-64Eアパッチヘリコプターを導入するにつれて6.58%のCAGRで成長すると予測されており、各機は1ソーティ当たり300発を消費する30mm機関砲を搭載しています。さらに、東南アジア全域でのウィングルーンIIやバイラクタルTB2などの無人戦闘航空機(UCAV)の配備増加が、軽量12.7mmベルトおよび使い捨て20mmポッドへの需要を押し上げています。この傾向はアジア太平洋地域の中口径・大口径弾薬市場を持続的なソーティ主導の補充サイクルへと向かわせています。航空プラットフォームへの重点の高まりは、特に複雑な安全保障上の課題を抱える地域における現代の軍事作戦でのその戦略的重要性を反映しています。

地域分析

中国は2025年の収益の33.49%を占め、Norincoの垂直統合されたサプライチェーンから恩恵を受け、低い単位コストを維持しました。[3]ミニー・チャン、「Norinco、2025年に弾薬生産を拡大」、サウスチャイナ・モーニング・ポスト、scmp.com 同国は国家備蓄を活用することで銅価格変動へのエクスポージャーを軽減しました。誘導技術における国内研究開発は西側の進歩に遅れをとっていますが、北京は非誘導弾の大量生産で補い、パキスタンやミャンマーなどのパートナー市場に広く配布しています。さらに、中国人民解放軍海軍の130mm長射程砲弾プログラムが独自の推進薬ブレンドへの需要を促進し、国内原料管理をさらに強化しています。

インドは6.49%のCAGRを達成すると予測されており、アジア太平洋地域の中口径・大口径弾薬市場で最高の成長率となっています。この成長は10億米ドルの軍事発注と民間セクターの拡大イニシアチブによって支えられています。DRDOのスマート砲弾プログラムは、米国および欧州ベンダーへの依存度を低減しながら精度のギャップに対処し、外貨流出を抑制することを目指しています。KalyaniのNATO向け販売に続いて輸出信頼性が向上し、従来のサプライヤーがITAR規制の下で制約に直面した際にインドが供給ギャップを埋める立場に位置付けられています。

日本、韓国、オーストラリアは2025年の地域収益の約40%を合計で貢献しました。日本の閣僚レベルでの弾薬備蓄の透明性への注力が納入スケジュールを加速させています。韓国のHanwha Corporationは通貨リスクを軽減し物流を合理化するために海外生産ラインを設立しています。一方、オーストラリアのGWEOアンブレラプログラムは国内製造を促進し、防衛主権目標に沿うとともに、安全保障支援協定の下で太平洋島嶼国への輸出を可能にする可能性があります。

タイ、ベトナム、インドネシア、フィリピンを含むアジア太平洋地域のその他の国々は中一桁台の成長を記録しました。タイ陸軍は旧式の105mm榴弾砲からM777およびATMOSユニットへの移行を進めており、大口径弾薬への需要が増加しています。ベトナムはロシアの備蓄に依存し続けていますが、多様化のためにインドおよび韓国のサプライヤーを模索しています。インドネシアの弾薬予算の15%増加は、領土防衛のための155mmおよび30mm弾の購入を支援しています。フィリピンは米国の対外軍事融資を活用して40mm手榴弾のローリング発注を行い、キャッシュフローを円滑化し納入リスクを低減しています。

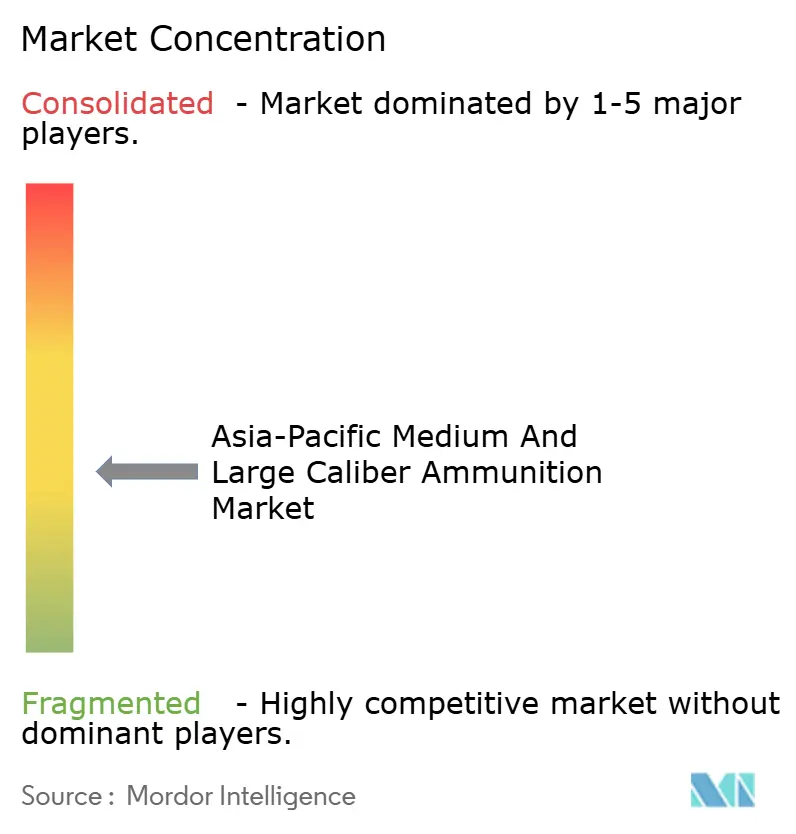

競争環境

アジア太平洋地域の中口径・大口径弾薬市場は適度に分散しており、競争ダイナミクスは着実に進化しています。西側企業はプレミアム誘導弾薬セグメントで引き続き優位を保っています。例えば、BAE Systems plcはエクスカリバープログラムを管理し、RheinmetallはAHEADプログラマブル信管の知的財産を保有し、Thales Groupは127mm艦砲弾のベースブリード技術を専門としています。一方、地域プレーヤーは能力を拡大しています。MILは1日5,000発を処理できる新しい自動充填ラインを導入し、西側メーカーの生産能力に匹敵しています。Hanwha Corporationのオーストラリア合弁事業は国内市場と輸出市場の両方にサービスを提供する立場にあります。同時に、Poongsan社は銅価格変動の時期に競争力のある価格設定を提供するために余剰真鍮ケース生産を活用しています。

市場における主要な戦略的取り組みは、垂直統合と知的財産(IP)の現地化に焦点を当てています。例えば、Kalyaniはドイツの工作機械メーカーKUKAからボトムボア溶接技術のライセンスを取得し、シームレスな砲弾胴体の生産を可能にして機械加工時間を18%削減しました。Poongsan社はRio Tintoとの10年間の銅鉱石引取契約を確保し、価格変動リスクを軽減しました。さらに、Thales Groupのベナラ工場は輸出入札に関連する潜在的な炭素監査に対応するため再生可能エネルギー源への移行を完了しました。技術面では、インドのDRDOとRheinmetallのパートナーシップが信管ロジック開発のための現地チームを設立し、上流の価値獲得を強化しています。

上位5社の合算市場シェアは50〜55%と推定されており、供給力のバランスを維持しています。バイヤーは複数のサプライヤーから調達する能力を保持しており、単一プロバイダーへの依存を回避しています。しかし、既存企業は迅速な認証プロセスと強固な誘導弾ポートフォリオを通じて市場ポジションを守り続けています。

アジア太平洋地域の中口径・大口径弾薬産業リーダー

BAE Systems plc

Munitions India Limited

Hanwha Corporation

Rheinmetall Denel Munition (Pty) Ltd. (Rheinmetall AG)

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Reliance Defence Ltd.とデュッセルドルフを拠点とするRheinmetall AGが弾薬分野における戦略的パートナーシップを締結しました。この協力により、Relianceが中口径・大口径弾薬向けの爆薬および推進薬をRheinmetallに供給することになります。

- 2024年11月:オーストラリア政府は、155mm M795砲弾の新たな国内鍛造能力を確立するための優先入札者としてThales Groupを選定しました。近接射撃能力に使用される155mm M795砲弾は、M777A2軽牽引榴弾砲と組み合わせてオーストラリア、米国、およびその他の国際同盟国が使用しています。

アジア太平洋地域の中口径・大口径弾薬市場レポートの調査範囲

中口径・大口径弾薬には、20mmから155mmの範囲の薬莢、砲弾、発射体が含まれます。これらはアジア太平洋地域の陸上、海上、航空兵器システムでの使用を目的として、製造、充填、梱包、備蓄、修復、または廃棄処理されます。この市場分析は、鍛造プレスによる薬莢成形、信管組立、誘導キット統合、推進薬装填、最終ロット受入を含むバリューチェーン全体を網羅しています。地域の防衛組織および一部の準軍事機関が実施する新規生産弾および再装填・廃棄処理関連活動の両方を包含しています。

アジア太平洋地域の中口径・大口径弾薬市場は、口径、製品タイプ、誘導技術、エンドユーザー、プラットフォーム、地域別にセグメント化されています。口径別では、市場は中口径と大口径に分類されます。製品タイプ別では、弾丸、砲弾・迫撃砲弾、航空爆弾・手榴弾に区分されます。誘導技術別では、市場は誘導弾薬と非誘導弾薬にセグメント化されます。エンドユーザー別では、軍と法執行機関に分類されます。プラットフォーム別では、陸上、海上、航空にセグメント化されます。本レポートはまた、地域内5カ国のアジア太平洋地域の中口径・大口径弾薬市場の規模と予測も網羅しています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 中口径 |

| 大口径 |

| 弾丸 |

| 砲弾・迫撃砲弾 |

| 航空爆弾・手榴弾 |

| 誘導式 |

| 非誘導式 |

| 軍 |

| 法執行機関 |

| 陸上 |

| 海上 |

| 航空 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| アジア太平洋地域のその他 |

| 口径別 | 中口径 |

| 大口径 | |

| 製品別 | 弾丸 |

| 砲弾・迫撃砲弾 | |

| 航空爆弾・手榴弾 | |

| 誘導方式別 | 誘導式 |

| 非誘導式 | |

| エンドユーザー別 | 軍 |

| 法執行機関 | |

| プラットフォーム別 | 陸上 |

| 海上 | |

| 航空 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2031年のアジア太平洋地域の中口径・大口径弾薬市場の予測値はいくらですか?

アジア太平洋地域の中口径・大口径弾薬市場は2031年までに24億7,000万米ドルに達すると予測されています。

アジア太平洋地域で最も急速に成長している口径カテゴリーはどれですか?

155mm榴弾砲および120mm戦車砲弾に牽引された大口径弾薬は、2031年にかけて5.55%のCAGRを記録すると予測されています。

アジア太平洋地域の軍はなぜ誘導式155mm砲弾に投資しているのですか?

AI対応射撃管制システムが目標1個当たりの弾薬消費数を削減し、高単価にもかかわらず精密弾薬を経済的に実行可能なものにしています。

ITAR規制は地域のサプライチェーンにどのような影響を与えていますか?

長期にわたるライセンス承認が納入を最大18ヶ月遅延させており、インド、韓国、オーストラリアが国内生産能力の拡大を促進しています。

中口径・大口径弾薬の最も急速に成長している購入国はどこですか?

アートマニルバール・バーラト政策と新たな輸出実績に支えられたインドは、6.49%のCAGRと予測されています。

レーザーは近期的に弾薬需要への脅威となりますか?

指向性エネルギーシステムはドローン防衛などのニッチな役割に参入しつつありますが、長期的な成長を約0.2パーセントポイント削減するに過ぎません。

最終更新日: