アジア太平洋地域一般航空市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2026) | 3.33 十億米ドル |

| 市場規模 (2031) | 4.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域一般航空市場分析

アジア太平洋地域一般航空市場規模は2025年に31億3,000万米ドルと評価され、2026年の33億3,000万米ドルから2031年には45億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.31%です。この拡大は、低高度空域の自由化、新たな推進技術、および主要経済圏における持続的な富の創出を背景に展開しています。回転翼機は現在最大の収益シェアを提供していますが、急速に台頭するeVTOLプログラム、ハイブリッド電動パワープラント、およびアセットライト型所有モデルが競争力学を変えつつあります。中国の低高度経済に向けた政策推進とインドのバーラティヤ・ヴァーユヤン・アディニヤム2024は、これまで制限されていた地域最大の空域プールを開放します。OEMは需要に近い場所に組立ラインとサービスセンターを移転することで対応し、オペレーターはインフラおよびパイロット能力の制約に対処するためデジタル飛行計画・予知保全ツールを導入しています。

主要レポートのポイント

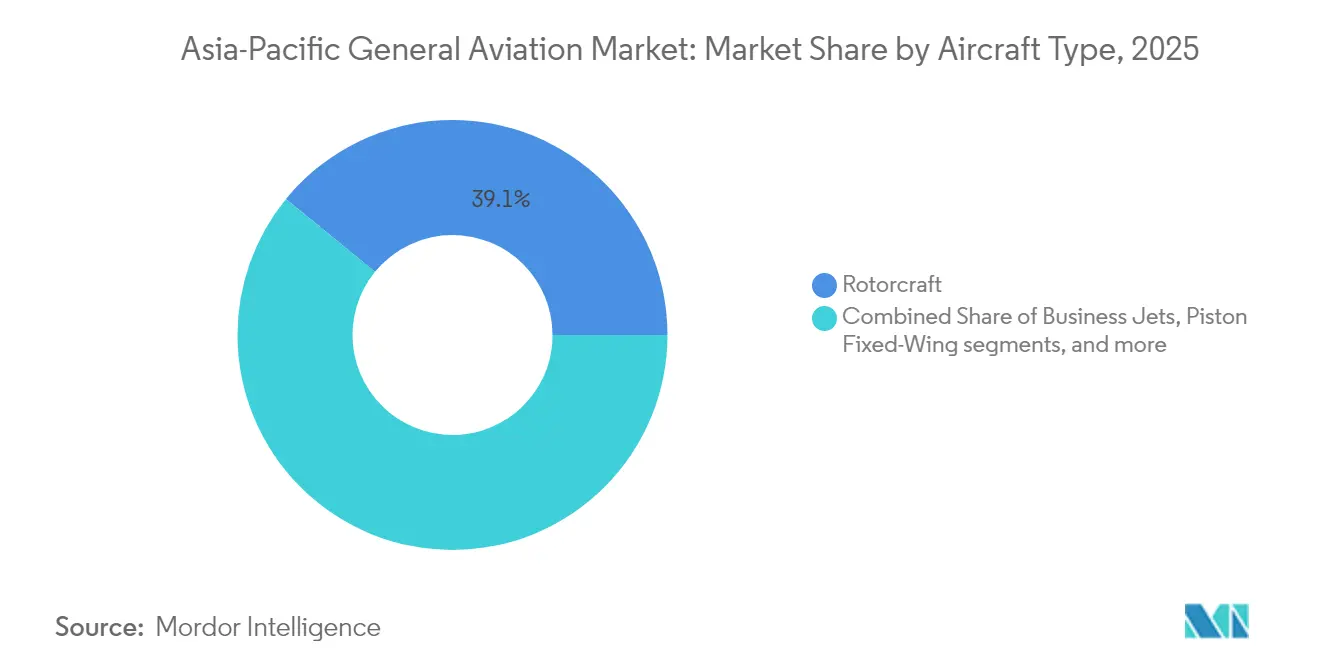

- 航空機タイプ別では、回転翼機が2025年のアジア太平洋地域一般航空市場シェアの39.10%をリードし、先進航空モビリティeVTOLは2031年まで7.01%のCAGRで拡大すると予測されています。

- 推進タイプ別では、従来型ピストンおよびタービンシステムが2025年のアジア太平洋地域一般航空市場規模の80.45%を占め、全電動航空機は7.44%のCAGRで成長すると予測されています。

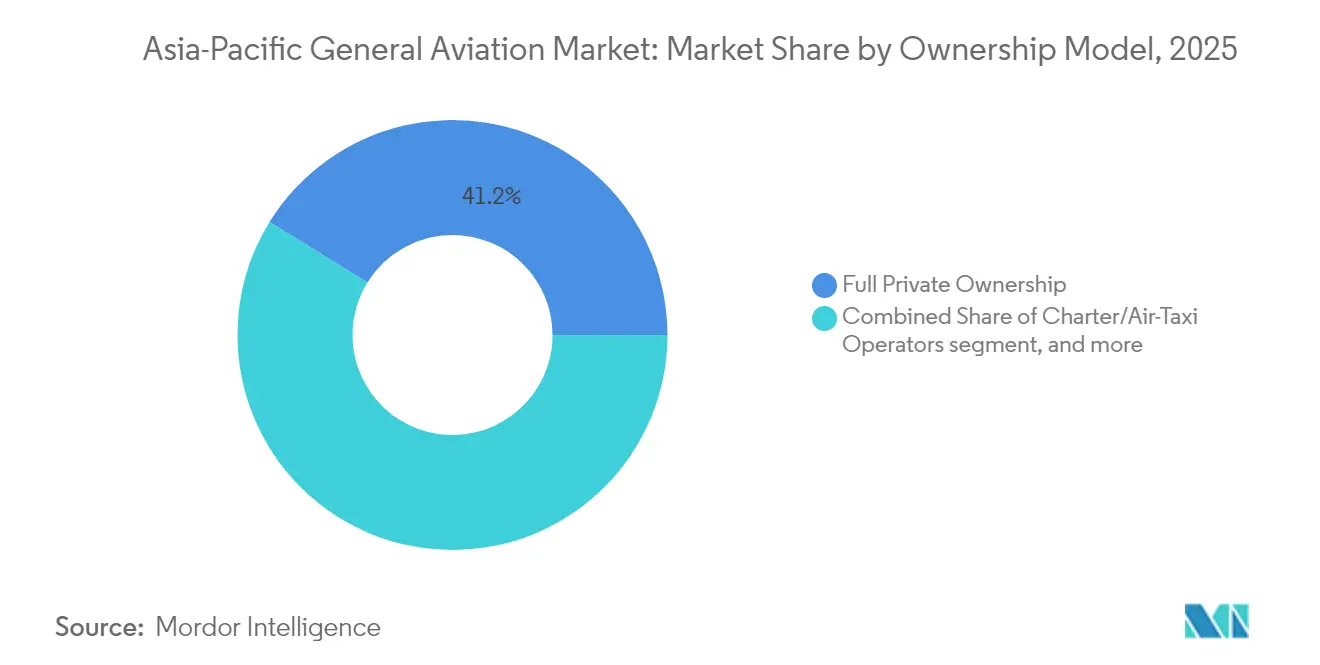

- 所有モデル別では、完全私有が2025年のアジア太平洋地域一般航空市場規模の41.20%を保持し、チャーターおよびエアタクシーフリートが6.38%のCAGRで最も速い成長を記録しています。

- エンドユーザー用途別では、ビジネスおよび法人輸送が2025年のアジア太平洋地域一般航空市場シェアの43.92%を占め、緊急医療および航空救急任務が9.31%のCAGRで拡大しています。

- 地域別では、中国が2025年の地域収益の44.80%を占めてトップであり、インドは2031年まで最高の8.52%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域一般航空市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋地域における富裕層(HNWI)人口の増加 | +1.2% | 中国、インド、シンガポール、オーストラリア | 中期(2~4年) |

| 低高度空域の自由化 | +1.8% | 中国、インド;東南アジアへの波及 | 短期(2年以内) |

| アジア太平洋地域における最終組立・サービスセンターへのOEM投資 | +0.9% | 中国、シンガポール、日本、インド | 長期(4年以上) |

| 新型コロナウイルス感染症後の法人旅行の回復 | +1.1% | アジア太平洋地域全域のビジネスハブ | 短期(2年以内) |

| 都市型航空モビリティ(UAM)インフラパイロット | +0.7% | シンガポール、韓国、日本、オーストラリア | 中期(2~4年) |

| ハイブリッド/電動一般航空フリートに対するカーボンクレジットファイナンス | +0.6% | 先進アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における富裕層(HNWI)人口の増加

2024年、地域の高純資産個人(HNWI)は17兆4,000億米ドルの投資可能資産を管理しており、これは世界のHNWI資産の31%に相当します。大型キャビンジェットおよび長距離ターボプロップの購入は、もはや裁量的支出とは見なされず、薄い商業航空ネットワークを補完する生産性ツールとして位置づけられています。直行便のない中国およびインドの地方都市では、ポイントツーポイントの一般航空需要が最も急激に増加しています。同時に、シンガポールの税制優遇登録制度が香港からの航空機移転を引き寄せています。

低高度空域の自由化

中国の2024年低高度経済規制は、定例的な軍の承認を廃止することで高度1,000m以下の空域の約70%を開放し、初期試験では平均ビジネス航空飛行時間を23%短縮しました。[1]中国民用航空局、「低高度経済規制2024」、caac.gov.cn インドのバーラティヤ・ヴァーユヤン・アディニヤム2024は、一律規制に代わるリスクベースのアクセス基準を導入し、両市場にわたって合計210万km²の自由化空域回廊を創出しました。[2]インド民間航空総局、「バーラティヤ・ヴァーユヤン・アディニヤム2024」、dgca.gov.in 6か月以内に、海南省のパイロットゾーンでは一般航空の動向が340%増加し、地域の潜在需要を示しました。

OEM最終組立・サービス投資

メーカーは2024年に地域の工場およびMRO能力に28億米ドルを投じました。[3]Airbus、「2024年年次報告書」、airbus.com AirbusはACJバリアントへの天津ラインを拡張し、BombardierとMitsubishi Heavy Industries, Ltd.は日本初の西洋系ビジネスジェットサービスハブを開設しました。[4]Bombardier、「2024年投資家向けプレゼンテーション」、bombardier.com Textron Aviationはハイデラバードの合弁施設に着工し、2026年からセスナ・キャラバンを年間25機納入することを目標としており、インドのサプライチェーンの深さへの信頼を示しています。地域内での完成品製造はフェリー時間を短縮し、関税リスクを低減することで、オペレーターにとって総所有コストをより予測可能にします。地元の内装業者は日本のバイヤー向けの畳スイートなど文化的嗜好に合わせた内装を提供でき、アフターマーケット収益の増加可能性を生み出しています。

法人旅行の回復

アジア太平洋地域のビジネス航空飛行時間は、経営幹部がスケジュール管理と健康安全を優先したことで、2024年に2019年比12%を超えました。チャーターの搭乗率は89%に達し、フラクショナルプログラムは地域時間で156%の成長を記録しました。Asian Sky Groupは2025年から2028年の間に大型キャビンジェット95機の追加を予測しており、OEMの受注残に対する持続的な追い風を示しています。日本やインドネシアでの対面取締役会を義務付ける地域のガバナンス規定は、バーチャル会議が継続する中でも基本需要を維持しています。VistaJetの2024年における新型グローバルジェット8機の配備は、構造的に高い稼働率水準に対するオペレーターの信頼を示しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要空港でのスロット不足 | -0.8% | 東京、シンガポール、香港 | 長期(4年以上) |

| 高い輸入関税および贅沢税 | -1.3% | インド、タイ、インドネシア、マレーシア | 中期(2~4年) |

| 認定一般航空パイロットおよび整備士の不足 | -1.0% | 発展途上のアジア太平洋市場 | 長期(4年以上) |

| eVTOL普及に向けた電力網およびバッテリー供給の制限 | -0.5% | シンガポール、ソウル、東京、シドニー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要空港でのスロット不足

アジア太平洋地域の主要ハブにおける一般航空スロット配分は、定期便キャリアがピーク時間帯の容量を取り戻したことで、2019年から2024年の間に23%減少しました。東京羽田空港はビジネスジェットの発着を1日のスロットの4%に制限し、シンガポール・チャンギ空港は非定期出発をオフピーク時間帯に限定しています。乗務員は混雑期に90分を超える地上遅延を余儀なくされることが多く、プレミアムチャーター料金を正当化する時間節約効果が損なわれています。IATAは2030年までに旅客移動がさらに38%増加すると予測しており、一般航空のスロット格差が拡大しています。インドネシアとベトナムの政府は滑走路の混雑を回避するためのバーティポートネットワークを検討していますが、完全展開には少なくとも5年かかる見込みです。

高い輸入関税および贅沢税

インドは輸入航空機に28%の物品・サービス税(GST)を課し、タイは30%の関税を課し、インドネシアは15%の関税に10%の贅沢税を重ねており、大型キャビンジェットの取得コストを300万~800万米ドル押し上げています。タイのオペレーターは前払い関税を回避するためにドライリースに頼ることが増えていますが、この構造はカスタマイズを制限し、借り手を外国為替変動にさらします。フリートの機齢格差が生じており、免税登録を通じて輸入された航空機の平均機齢は8年であるのに対し、国内購入のジェット機は11.5年です。アジアビジネス航空協会による関税軽減の調和化に向けたロビー活動は、贅沢品課税に関する政治的感度から抵抗に遭っています。断片化した政策はフリートの近代化を遅らせ、経済的価値をオフショア登録に流出させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:回転翼機のリーダーシップがeVTOLの混乱に直面

回転翼機は、オフショアエネルギー、緊急医療サービス、および法執行任務に支えられ、2025年のアジア太平洋地域一般航空市場シェアの39.10%を獲得しました。ビジネスジェットが35.05%で続き、ターボプロップおよびピストン固定翼機はそれぞれ18.88%および6.97%を保持しました。eVTOL機は小さなベースから出発しているものの、7.01%のCAGRを記録すると予測されており、より低い直接運航コストと最小限の騒音でヘリコプターオペレーターに挑戦しています。EH216-Sは2024年10月に世界初のeVTOL型式証明を取得し、規制の勢いを示しています。

回転翼機への持続的な需要は、ポイントツーポイントの垂直離着陸が不可欠なインドネシアやフィリピンの群島地形に起因しています。しかし、シンガポール、ソウル、東京でのUAM試験は、eVTOLの商業的実現可能性の初期証拠を示しており、既存のヘリコプターOEMに製品ロードマップの見直しを促しています。

推進タイプ別:電動システムが従来型の優位性に挑戦

従来型ピストンおよびタービンパワープラントは2025年の収益基盤の80.45%を支配しており、数十年にわたる整備ネットワークと普及したジェット燃料インフラを反映しています。ハイブリッド電動航空機は19.55%を占め、航続距離の制限を補いながら燃料消費を削減しています。全電動モデルは2031年まで7.44%のCAGRが見込まれており、100km未満の都市間ミッションと厳格な都市部の排出目標に牽引されています。Rolls-RoyceとSafranがデモンストレータープログラムをリードし、シンガポールは2030年までに国内航空のカーボンニュートラルを誓約しています。

総所有コストの経済性は長距離区間では依然として従来型エンジンに有利ですが、バッテリーの比エネルギーの向上と急速充電ネットワークが中期的にその差を縮めるでしょう。中国とマレーシアの政府インセンティブは電動航空機の輸入関税を引き下げることで商業化を加速しています。

所有モデル別:アセットライト型モデルが牽引力を獲得

完全私有は2025年の収益の41.20%を維持しており、中国と日本の超高純資産個人(UHNWI)の間での可用性保証とカスタマイズされた内装への需要に牽引されています。チャーターおよびエアタクシーフリートは6.38%のCAGRで最も速く成長しているモデルであり、法人コスト管理とアプリベースの予約利便性に後押しされています。フラクショナルプログラムは5.69%のCAGRで拡大し、予測可能な予算管理でシェアベースのアクセスを提供しています。訓練機関は12.55%のシェアを保持し、政府および特殊任務オペレーターは8.95%を占めています。

整備、乗務員、駐機コストの上昇に伴い、オペレーターの経済性はペイアズユーフライサービスへと傾いています。フリートスケジューリングと空席便を最適化するデジタルプラットフォームがアセットライトトレンドをさらに強化しています。

エンドユーザー用途別:医療サービスが成長を牽引

ビジネスおよび法人輸送は2025年の収益の43.92%を支配しており、時間効率の高い経営幹部向け旅行というアジア太平洋地域一般航空市場のコアバリュープロポジションを反映しています。個人およびレジャー飛行は28.84%を占め、オーストラリア、日本、および中国沿岸部での裁量的所得の増加に支えられています。緊急医療および航空救急任務は9.31%のCAGRで最も速く成長しているニッチを代表しており、高齢化する人口と遠隔地の医療格差に対応しています。海洋監視や国境警備を含む特殊任務は15.31%を占め、パイロット訓練はコックピット乗務員パイプラインに苦しむ航空会社の需要の11.93%を満たしています。政府は特にインドネシアとフィリピンで緊急医療サービス回転翼機フリートに補助金を出し、離島への対応時間を改善するために遠隔医療リンクを統合しています。

地域分析

中国は2025年のアジア太平洋地域一般航空市場収益の44.80%を保持しました。低高度経済プログラムは飛行計画のリードタイムを短縮し、国内OEMの生産増強を促しています。インドは空域改革と拡大するUHNW人口に牽引され、8.52%のCAGRが見込まれています。日本はオフショアエネルギーヘリコプター契約と法人ジェットチャーターに支えられ、17.60%のシェアで続いています。オーストラリアの12.10%の割合は、鉱業セクターの輸送と遠隔内陸部での広範な緊急医療サービスニーズを反映しています。

シンガポール、マレーシア、タイ、インドネシア、フィリピンを集計した東南アジアは2025年に19.30%を占めています。シンガポールの航空機登録インセンティブとMROエコシステムは、地域フリートベーシングの中心に位置しており、マレーシアとタイはパイロット訓練アカデミーに投資しています。韓国は財閥系投資に支えられたUAMテストベッドへの戦略的注力により、2025年に6.20%を維持しています。

規制の断片化は越境運航の主要な障害として残っていますが、シンガポールと中国でのパイロットプログラムの成功がeVTOL認証とUTMプロトコルの調和した基準の確立を助けています。

競争環境

アジア太平洋地域一般航空市場は適度に断片化されており、上位5社のOEMが地域の納入の大部分を支配しています。Airbus、Bombardier、Textron、およびGulfstreamはブランド認知度を維持していますが、地域の挑戦者であるEHang、AVIC、およびAutoFlightはホーム市場政策とコスト優位性を活用してUAMニッチに参入しています。VistaJetやNetJetsなどのチャーターおよびフラクショナルオペレーターは、アセットライト需要を活用するためにフリートを拡大しています。

OEM戦略は近接組立と地域化された完成品製造を重視しています。AirbusのA320/ACJ天津ラインは納入スケジュールを6か月短縮し、Honda Aircraft CompanyのシンガポールMROハブへの5,000万米ドルの投資は整備ダウンタイムを40%削減しています。技術的差別化要因はリアルタイム健全性監視システムとSAF適合性を中心としており、早期採用者がコストと持続可能性指標で競争優位を確保しています。

西洋のアビオニクスサプライヤーと東アジアの組立業者を組み合わせた合弁事業により知的財産の障壁が縮小しており、堅牢なサイバーセキュリティと輸出管理コンプライアンスの必要性が強調されています。

アジア太平洋地域一般航空産業リーダー

Airbus SE

Textron Inc.

Robinson Helicopter Company

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:上海を拠点とするTCab Techは、アラブ首長国連邦を拠点とするAutocraftと10億米ドルの契約を締結し、中東・北アフリカ全域に展開するための5人乗りE20 eVTOL 350機を供給します。

- 2025年9月:Soracle Corporationは大阪府および大阪市との協力を発表し、大阪でのeVTOLの商業化を支援します。

- 2023年10月:Textron Aviationは、Fly Allianceとセスナ・サイテーションビジネスジェット最大20機の購入契約を締結し、追加16機のオプションを含みます。

アジア太平洋地域一般航空市場レポートの範囲

| ビジネスジェット | 大型ジェット |

| 中型ジェット | |

| 小型/超小型ジェット | |

| ターボプロップ固定翼機 | |

| ピストン固定翼機 | |

| 回転翼機 | |

| 先進航空モビリティeVTOL |

| 従来型ピストン/タービン |

| ハイブリッド電動 |

| 全電動 |

| 完全私有 |

| フラクショナル所有 |

| チャーター/エアタクシーオペレーター |

| 訓練・学術機関 |

| 政府および特殊任務オペレーター |

| ビジネス/法人輸送 |

| 個人およびレジャー飛行 |

| 特殊任務(情報収集・監視・偵察、監視、法執行) |

| 緊急医療/航空救急 |

| パイロット訓練 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| シンガポール |

| フィリピン |

| マレーシア |

| インドネシア |

| タイ |

| アジア太平洋地域その他 |

| 航空機タイプ別 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型/超小型ジェット | ||

| ターボプロップ固定翼機 | ||

| ピストン固定翼機 | ||

| 回転翼機 | ||

| 先進航空モビリティeVTOL | ||

| 推進タイプ別 | 従来型ピストン/タービン | |

| ハイブリッド電動 | ||

| 全電動 | ||

| 所有モデル別 | 完全私有 | |

| フラクショナル所有 | ||

| チャーター/エアタクシーオペレーター | ||

| 訓練・学術機関 | ||

| 政府および特殊任務オペレーター | ||

| エンドユーザー用途別 | ビジネス/法人輸送 | |

| 個人およびレジャー飛行 | ||

| 特殊任務(情報収集・監視・偵察、監視、法執行) | ||

| 緊急医療/航空救急 | ||

| パイロット訓練 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| フィリピン | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋地域その他 |

市場の定義

- 航空機タイプ - 一般航空には、法人航空、ビジネス航空、およびその他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - ビジネスジェット、ピストン固定翼機、ヘリコプターおよびターボプロップ機が考慮されています。

- 機体タイプ - 乗客輸送能力と飛行距離範囲に応じた小型ジェット、中型ジェット、大型ジェットがこの研究に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロ) | 航空会社のRPKは、各フライト区間で輸送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能座席容量の割合を測定します。 |

| 原装備品メーカー(OEM) | 原装備品メーカー(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義されており、その会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器もしくはシステムが、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運航できる能力。 |

| 耐空性基準 | 航空製品のカテゴリー(航空機、エンジン、またはプロペラ)に適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国における航空機製造からパイロット訓練、空港運営まで、航空交通管制を運営し、あらゆる事項を規制する運輸省の部門。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国からなる30の加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコの既存の戦闘機、攻撃機、および地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途のジェット/ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、および勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)などの海上哨戒任務において、長時間にわたって海上で運航するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム