アメリカ大陸の中口径・大口径弾薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

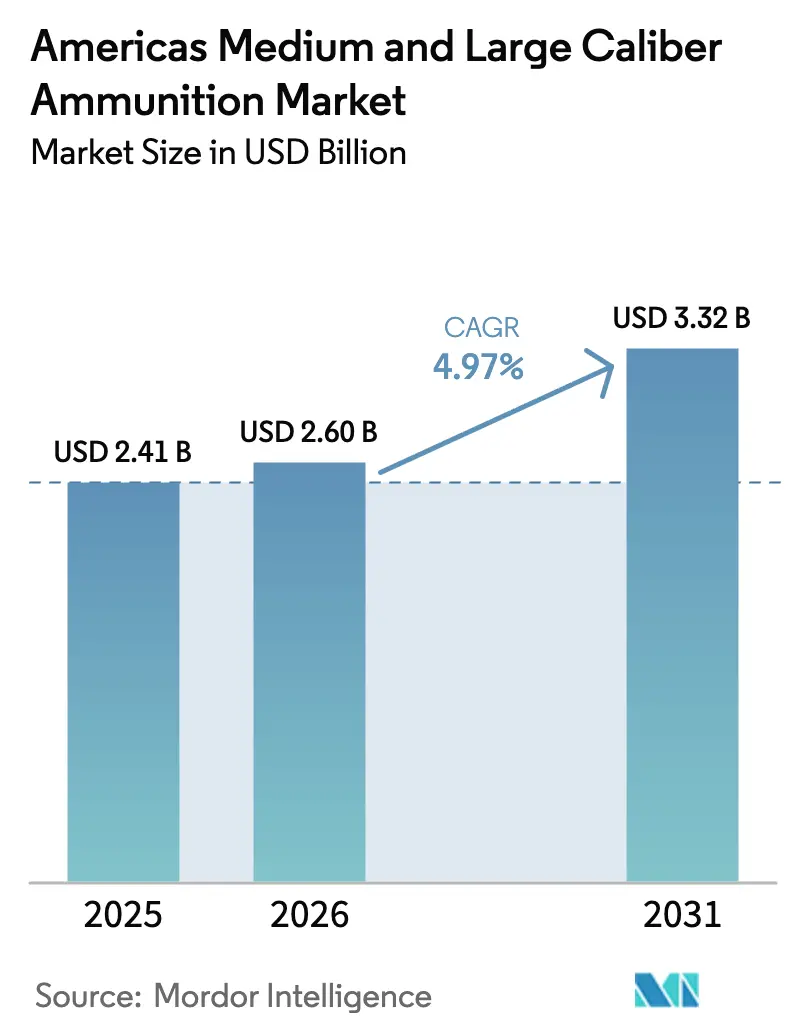

| 基準年の市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2026) | 2.60 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ大陸の中口径・大口径弾薬市場分析

アメリカ大陸の中口径・大口径弾薬市場規模は、2025年の24億1,000万米ドルから2026年には26億米ドルへと成長し、2026年〜2031年の年平均成長率4.97%で2031年までに33億2,000万米ドルに達すると予測されています。市場は現在、米国、ブラジル、メキシコの施設における新規生産能力の大部分を吸収しており、原材料インフレや議会予算の断続的な遅延による影響を生産者が軽減するのに役立っています。装甲車両、フリゲート艦、遠征砲兵の近代化計画が顧客基盤を拡大する一方、国境警備作戦が戦闘ローテーション以来見られなかった水準まで弾薬消費を押し上げています。誘導式砲弾の採用が1発あたりの平均販売価格を引き上げていますが、制圧射撃や実弾訓練の要件は8,000米ドルの砲弾では満たせないため、非誘導式弾薬が2026年の納入量の80%を占めると予測されています。不感度化および無鉛化学物質を射程や致死性を損なうことなく組み込める供給業者は、グリーン弾薬義務がカリフォルニア州を超えて米国国防総省(DoD)にまで拡大するにつれ、競争上の優位性を獲得する可能性が高いです。

主要レポートのポイント

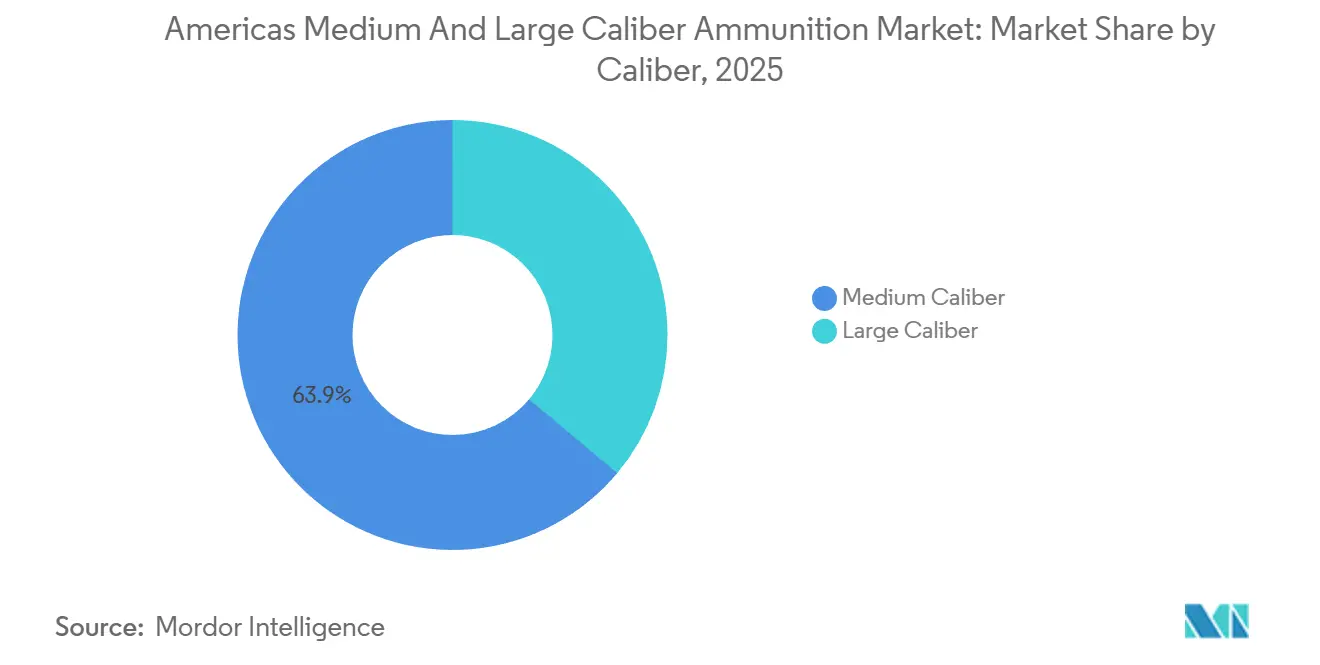

- 口径別では、中口径弾が2025年のアメリカ大陸の中口径・大口径弾薬市場シェアの63.89%を占めてトップとなり、大口径弾薬は2031年までに5.21%のCAGRで拡大する見込みである。

- 製品別では、砲弾および迫撃砲弾が2025年の収益の53.41%を占め、航空爆弾および手榴弾は2031年までに6.34%のCAGRで成長すると予測されている。

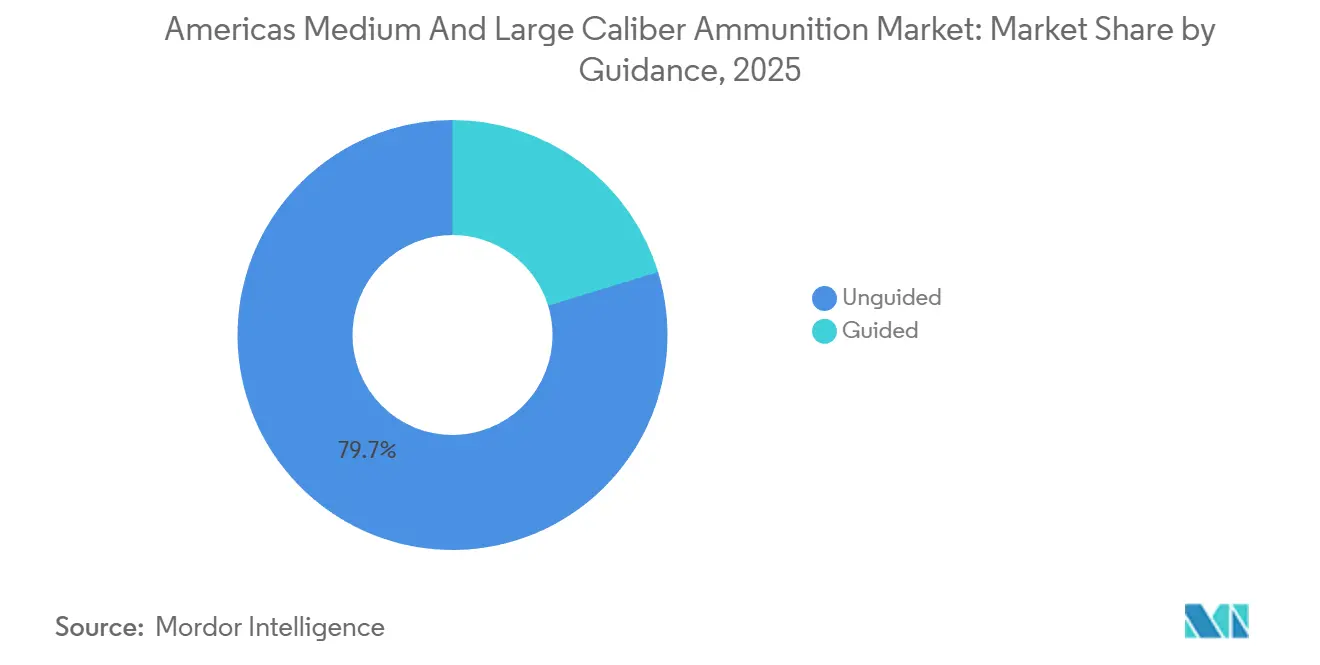

- 誘導方式別では、非誘導弾薬が2025年のアメリカ大陸の中口径・大口径弾薬市場において79.73%のシェアを占め、誘導弾は2031年までに8.43%のCAGRで増加すると予測されている。

- エンドユーザー別では、軍事セグメントが2025年のアメリカ大陸の中口径・大口径弾薬市場において89.84%のシェアで首位を占め、法執行機関の需要は2031年までに5.67%のCAGRで成長すると予測されている。

- プラットフォーム別では、陸上システムが2025年に68.75%のシェアを占め、海軍プログラムは2031年までに5.84%のCAGRで成長すると予測されている。

- 地域別では、北米が2025年の地域支出の73.82%を占め、南米は2031年までに6.19%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アメリカ大陸の中口径・大口径弾薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アメリカ大陸全域における国防予算の増加 | +1.20% | 北米(ブラジルおよびチリへの波及効果を含む) | 中期(2〜4年) |

| 装甲・砲兵プラットフォームの近代化 | +1.40% | 米国、カナダ、ブラジル | 長期(4年以上) |

| 地政学的緊張と国境警備作戦 | +0.90% | 米国・メキシコ国境、コロンビア・ベネズエラ国境 | 短期(2年以内) |

| 老朽化した弾薬備蓄の更新 | +0.80% | 米国、カナダ、南米における冷戦時代の旧式在庫 | 中期(2〜4年) |

| 半球規模の合同訓練演習の増加 | +0.50% | 太平洋およびカリブ海地域に集中したグローバル規模 | 短期(2年以内) |

| 南米における地域弾薬製造の成長 | +0.60% | ブラジル、メキシコ、コロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アメリカ大陸全域における国防予算の増加

アメリカ大陸全体の防衛予算は2025年に9,120億米ドルに達し、弾薬配分に重点が置かれた。米国は弾薬予算を21億米ドルに増額し、工具整備および生産安定性に向けた産業投資を支援するための複数年契約を重視した。カナダは5億5,300万カナダドル(3億9,818万米ドル)を配分し、北極圏作戦向けの155mm弾および50mm弾の一括購入を可能にした。[1]カナダ政府、「Strong, Secure, Engaged」、canada.caブラジルの1,370億レアル(255億8,000万米ドル)の防衛予算には鈍感火薬弾薬への転換費用が含まれており、IMBELに安定した複数年の収益源を提供した。メキシコは1,780億メキシコペソ(約99億米ドル)を配分して国家警備隊の在庫を強化し、特に通常の軍事予算が制約を受ける場合における中口径・大口径弾薬市場に対する国土安全保障機関の影響力を示した。チリは全体的な防衛予算を維持しつつも、調達資金の18%を消耗品に振り向け、作戦準備態勢の重要な構成要素として弾薬に特に注力した。

装甲・砲兵プラットフォームの近代化

装甲・砲兵プラットフォームの近代化プログラムが口径需要の多様化を促進しています。米陸軍のM109A7パラディンは現在、より厚い薬莢壁を必要とする不感度155mm弾を使用しており、カナダのLAV IIIのXM913 50mm機関砲へのアップグレードにより新たな口径標準が確立されました。ブラジルのグアラニ装甲兵員輸送車とメキシコのDN-XI歩兵戦闘車はそれぞれ40mmおよび30mm兵器を採用し、以前主流であった25mm口径から移行しています。米海兵隊のACV-30はMK 310プログラマブル弾薬を採用しており、これにより車両1台あたりの年間消費量が2倍になります。米陸軍のERCA砲は155mmの射程を70キロメートルに延長し、鋼材の粒子構造に対するより厳格な管理を必要としています。これらの近代化の取り組みは、2031年まで改修工事がサプライチェーン全体に影響を与えながら、アメリカ大陸の中口径・大口径弾薬市場のSKUリストを継続的に更新すると予想されています。

地政学的緊張と国境警備作戦

地政学的緊張と国境警備作戦が激化し、弾薬需要の増加につながっています。リオグランデ沿いでは、米国税関・国境警備局(CBP)が小部隊直接射撃を必要とする事案の19%増加を報告し、2026年度の弾薬要求額を4,700万米ドル増額する要因となりました。メキシコ国家警備隊は通常の3倍の速さで訓練用備蓄を消費し、国防省(SEDENA)は軍の予備在庫を活用して調達プロセスを迅速化せざるを得ませんでした。コロンビアではククタ近郊での作戦中に105mmおよび155mm砲弾の使用量が34%増加し、チリでは密輸取締りパトロールで25mm弾薬の消費量が27%増加しました。これらの急増によりアメリカ大陸の中口径・大口径弾薬市場のリードタイムが短縮され、製造業者は緊急補充需要に対応するために追加シフトを稼働させることが求められています。

老朽化した弾薬備蓄の更新

老朽化した弾薬備蓄の更新は、廃棄処理コストの上昇により優先事項となっています。米陸軍は155mm在庫の22%が30年の安全限界を超えていることを確認しており、新規弾丸を調達する前に廃棄コストが発生しています。カナダは14,000トンの旧式冷戦時代弾薬を報告し、ブラジルは105mm備蓄の38%が不感度弾薬基準を満たしていないことを公表しました。メキシコは120mm戦車弾薬の60%が1995年以前の製造であることを明らかにし、安全性と性能上のリスクをもたらしています。チリのラインメタルDM121砲弾への移行は大陸全体の広範なトレンドを反映しており、更新支出は消費成長ではなく構造的な入れ替えに集中し、今後10年間にわたってアメリカ大陸の中口径・大口径弾薬市場の基礎需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な輸出規制および国際武器取引規則(ITAR)遵守コスト | -0.70% | 米国から非北大西洋条約機構(NATO)ラテンアメリカ諸国への輸出 | 中期(2〜4年) |

| 原材料価格の変動(銅、鉄鋼、推進薬) | -0.90% | グローバル(北米およびブラジルで特に深刻) | 短期(2年以内) |

| 鉛およびエネルギー材料に関する環境規制 | -0.40% | 米国(カリフォルニア州、連邦管理地)、カナダ | 長期(4年以上) |

| 精密打撃代替手段(徘徊型弾薬)へのシフト | -0.30% | 米国、カナダ、ラテンアメリカでの限定的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸出規制およびITAR遵守コスト

輸出規制とITAR遵守が弾薬輸出に高いコストを課しています。ITARの申請は1品目あたり1,200〜1,800米ドルを追加し、承認期間を延長し、輸送コストを12〜15%増加させます。平均127日の待機時間は、小規模な米国サプライヤーが短納期注文を追求することを妨げています。[2]米国政府説明責任局、「防衛輸出規制」、gao.gov メキシコは2,100万米ドルの手榴弾購入に対して230万米ドルの遵守コストを負担し、韓国およびイスラエルの非ITAR供給業者を優先する傾向が生まれました。ブラジルのIndústria de Material Bélico do Brasilは、米国の推進薬成分の免除取得に起因する9ヶ月の遅延により155mm生産の増強が遅れました。同時に、コロンビアは推定480万米ドルの遵守コストを理由に米国との合弁事業を中止しました。これらの規制上の課題は欧州および南米の製造業者に利益をもたらし、アメリカ大陸の中口径・大口径弾薬市場における米国輸出業者が獲得できる市場シェアを縮小させています。

原材料価格の変動(銅、鉄鋼、推進薬)

原材料価格の変動が弾薬生産コストに影響を与えています。銅価格は2025年12月に1ポンドあたり4.20米ドルで推移し、2024年比で18%上昇した一方、鉄鋼コイル価格は14%上昇しました。ラドフォード工場での火災により米国のニトロセルロース生産が中断し、General DynamicsとNorthrop Grummanは欧州から19%のプレミアムを支払って輸入せざるを得ませんでした。CBC Globalは3.2ポイントのマージン低下を報告し、Indústria de Material Bélico do Brasilはヴァーレが輸出を優先したことで鉄鋼ビレットコストが21%増加しました。大手製造業者は5年間のテイク・オア・ペイ契約によりリスクを軽減しています。しかし、南米の中小企業はリスクをヘッジするための財務的手段が不足しており、統合に対する脆弱性が高まっています。この原材料の変動は利益率を制限し、安定した投入コストに依存する生産能力拡大を妨げ、アメリカ大陸の中口径・大口径弾薬市場の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口径別:中口径の優位性が持続、大口径が加速

中口径弾は2025年のアメリカ大陸の中口径・大口径弾薬市場をリードし、63.89%のシェアを占めました。この優位性は、歩兵車両、近接防御火器システム(CIWS)、攻撃ヘリコプターへの20〜40mm機関砲の広範な使用に起因しています。しかし、大口径弾薬の需要はERCA計画やブラジルのASTROSロケット砲拡張プログラムなどのプログラムに牽引され、年平均成長率5.21%で成長すると予測されており、いずれも155mm砲弾を重視しています。大口径砲弾の市場規模は2026年の約10億米ドルから2031年までに13億米ドルに増加すると予測されています。2025年7月のGeneral Dynamicsによる120mm M1002訓練弾に関する4億6,500万米ドルの契約などの注目すべき契約は、エイブラムス戦車群からの持続的な需要を示しており、NorthropのブッシュマスターM242機関砲契約は2028年まで中口径生産を支援しています。

市場は量と致死性の間の戦略的バランスに直面しています。中口径弾は費用対効果が高く、国境警備、海上阻止、都市防衛に不可欠な速射戦術を支援します。一方、大口径弾は高いペイロード、延長された射程、同等国家間の戦争シナリオにおける優れた性能を提供します。テキストロンのXM204 120mm上面攻撃弾(価格12,000米ドル、能動防護システムを無力化可能)などの革新的製品は、砲弾とミサイルの区別を曖昧にしています。しかし、カナダがLAV IIIに50mm機関砲を採用した際に同盟国の備蓄が限られていたため独立した弾薬ラインへの資金調達が必要となったように、兵站上の課題が依然として存在します。これらの相違は、SKUの標準化努力を複雑にし、連合計画担当者の在庫コストを増加させています。

製品別:砲兵の支配的地位、航空分野の勢い

砲弾・迫撃砲弾は2025年の収益の53.41%を占め、アメリカ大陸の中口径・大口径弾薬市場の基盤としての地位を確固たるものにしました。非誘導式の単価が1,050米ドル近辺を維持すると仮定した場合、米国の月間生産目標7万発の155mm砲弾は2031年までに年間約17億米ドルの収益を生み出す可能性があります。航空爆弾・手榴弾はAH-1Zバイパーおよびフェアチャイルド・リパブリックA-10の機体群に支えられ、年平均成長率6.34%で成長すると予測されており、これらはプログラマブル信管を使用することで材料コストを大幅に引き上げることなく平均販売価格を向上させています。8億1,900万米ドルのAmtec訓練用手榴弾契約は、以前は断片化していたこのサブセクターにおける規模の経済の可能性を示し、低コストの複合材ケーシング製造に長けたサプライヤーに戦略的な収益源を創出しました。

かつてニッチ製品と見なされていた迫撃砲弾薬は、軽歩兵部隊が重砲への依存から機動的な火力の採用へとシフトするにつれて関心が再燃しています。例えば、オービタルATKのM821A3不感度81mm弾は2025年6月に海兵隊への配備を完了し、120mm戦車弾薬消費の潜在的な減少を緩和する基準再注文率を確立しました。ブラジルのASTROSシステムは127mmロケットと砲兵を統合しており、これらのハイブリッドシステムには従来の砲弾製造では不要だったGPS、データリンク、信管設定装置が必要なため、新たな電子機器サプライヤーをバリューチェーンに引き込んでいます。

誘導方式別:非誘導式の大量需要、誘導式の上昇

非誘導式弾薬は2025年の出荷量の79.73%を占め、2031年までに市場シェアのほぼ3分の2を維持すると予測されています。この優位性は、非誘導式弾丸の費用対効果と簡便性を反映しており、多くの軍事作戦において依然として主力となっています。しかし、誘導式弾薬は年平均成長率8.43%で成長し、予測期間末までに市場総額の4分の1以上を占めると予測されています。誘導式セグメントの成長は、最大70キロメートルの射程を目指すXM1113 RAP砲弾やエルビットのSIGMAファミリーなどの製品に支えられています。

技術的進歩にもかかわらず、課題が残っています。例えば、米国国家訓練センターでのGPS妨害によりエクスカリバー砲弾の命中率が68%に低下し、陸軍は緊急対策としてSPIKE NLOS携帯型ミサイルの調達を余儀なくされました。精密155mm弾の価格が非誘導式の7倍であることがコスト面での障壁となっています。南米では、米国または韓国のサプライヤーによるシーカー組立品の現地ライセンス生産によりコストが3,000米ドル以下に低下し、より広範な採用が可能になるまで、各国軍は非誘導式弾薬に依存し続けています。誘導式弾薬への段階的なシフトは、現代戦における精度向上と技術統合の広範なトレンドを反映していますが、コストと兵站上の課題は依然として克服すべき重大な障壁となっています。

エンドユーザー別:軍の中核的地位、法執行機関の台頭

軍事力は2025年の市場収益の89.84%を占めましたが、法執行機関は年平均成長率5.67%の成長セグメントとして台頭しています。注目すべき例として、米国税関・国境警備局の4,700万米ドルの弾薬発注やブラジル連邦警察による12.7mm弾80万発の調達が挙げられます。これらの動向は、特殊弾薬の需要を牽引する上での国内治安部隊の役割の増大を示しています。

都市作戦では低破片プロファイルの中口径弾が好まれ、製品特化の機会が生まれています。このシフトにより、以前は軍の契約が支配的であった市場において、非致死性40mm手榴弾を製造する中小企業が生産を拡大できるようになっています。弾薬市場への法執行機関の関与の拡大は、中口径・大口径弾薬の用途の拡大を示しており、顧客基盤をさらに多様化させ、製品設計と製造プロセスにおけるイノベーションを促進しています。

プラットフォーム別:陸上の重量感、海軍の上昇余地

陸上システムは2025年の市場シェアの68.75%を占め、2031年まで安定したトン数の基盤を提供しています。これらのシステムは地上作戦において引き続き重要であり、中口径・大口径弾薬への一貫した需要を生み出しています。しかし、海軍セグメントは新型フリゲート艦の導入とMk 45 Mod 4砲を搭載した駆逐艦のアップグレードに牽引され、年平均成長率5.84%で成長すると予測されており、各艦は年間約1,200発を消費します。

しかし、航空分野の需要は課題に直面しています。フェアチャイルド・リパブリックA-10の退役により、年間約180万発の30mm訓練弾の需要がなくなります。ボーイングAH-64EおよびロッキードAC-130の機体群がこの減少を部分的に補う一方、無人砲艦が生産に入らない限り、航空弾薬の全体的な消費量は2031年までに18%減少する可能性があります。陸上、海軍、航空プラットフォームにわたる変化する動態は、アメリカ大陸の中口径・大口径弾薬市場内の多様で変化する需要を浮き彫りにし、サプライヤーに適応性とイノベーションの必要性を強調しています。

地域分析

北米はアメリカ大陸の中口径・大口径弾薬市場をリードし続けているが、その内部市場のダイナミクスは変化しつつある。2025年に66.54%の市場シェアを持つ米国は、サプライヤーの設備投資リスクを軽減するための固定価格契約を通じて戦略的備蓄の再構築を優先している。カナダでは、5億5,300万カナダドル(3億9,818万米ドル)の一時的な補充が2025年から2026年にかけて数量の急増を牽引すると見込まれている。ただし、ウクライナ向けの補充が完了すれば、受注は減少すると予測されている。一方、メキシコは6.15%のCAGRで地域の成長ドライバーとして台頭しており、国家警備隊の展開と年間18万発の30mm弾を消費するDN-XIプログラムに支えられている。地域全体でのこうした多様な成長ペースは、差別化された価格戦略を必要とする。すなわち、長期的な米国契約は割引構造を優先し、カナダのスポット購入はサージキャパシティを必要とし、メキシコの契約は規制上の柔軟性に依存している。

南米は市場収益の26.18%を占め、貿易フローを積極的に再編している。ブラジルのIMBEL施設は地域供給に12万発の155mm砲弾を追加しており、ITAR規制によって制約されている米国輸出への依存を低減している。[3] Janes、「ブラジル防衛予算2025」、janes.comチリは弾薬支出を調達予算の18%に増加させ、コロンビアは在庫が訓練要件を下回った際に緊急砲弾供給のためにPoongsan Corporationに頼った。

予算上の課題にもかかわらず、アルゼンチンは調達予算の22%を105mm弾薬に配分し、即応態勢の維持における消耗品の重要な役割を認識した。ペルーの河川プログラムは20mm弾の使用量を3倍に増加させ、FАMAEやIndumilなどの地域メーカーが仲介を通じて対処しようとしている在庫不足を露呈させた。現地生産能力は年率12〜15%で成長しており、近隣諸国にとって実行可能な代替手段を提供し、納期を12ヶ月から6ヶ月未満に短縮している。

パラグアイ、ウルグアイ、エクアドルへの供給協定に支えられたブラジルの輸出イニシアチブは、南南貿易チャネルが2030年までに米国の輸出支配を最大22%削減できることを示している。技術移転協定により、チリとコロンビアは特殊弾薬のライセンス生産が可能となり、供給途絶に対するセーフガードを提供している。メーカーにとって、この変化は、鈍感火薬弾薬や組み込み型近接信管などのイノベーションによって相殺されない限り、マージンへの下方圧力をもたらす。進化する市場ランドスケープは、米国中心の輸出モデルから分散型エコシステムへの転換を示しており、そこでは規模よりも能力とコンプライアンスの柔軟性がますます優先されている。

競争環境

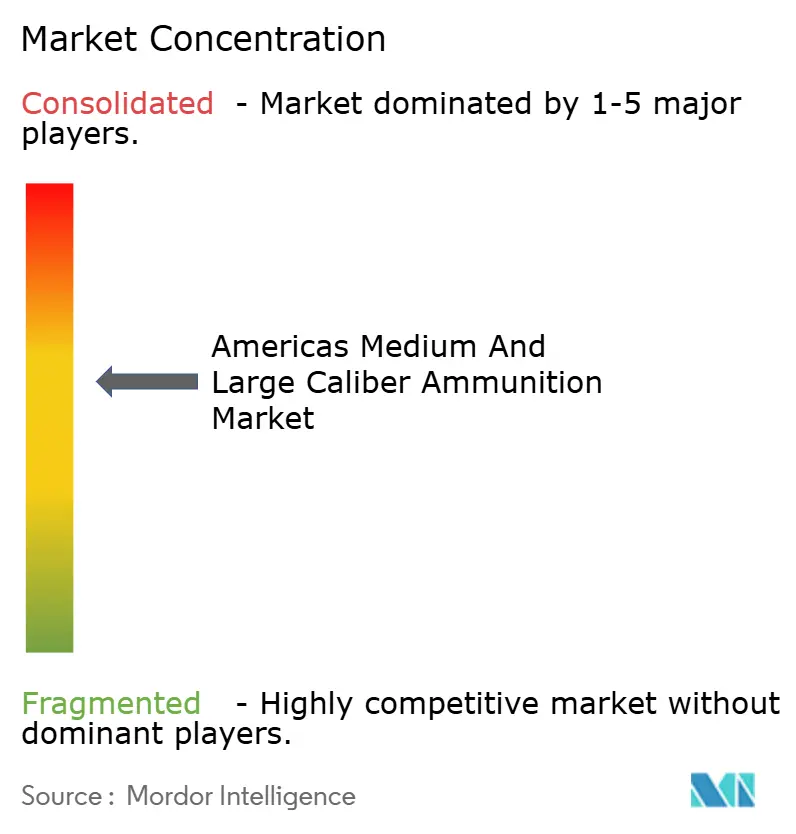

業界の集中度は中程度です。General Dynamics、Northrop Grumman、BAE Systemsは2025年の北米市場価値の48%を占め、少なくとも2028年まで生産ライン稼働率を維持する長期契約に支えられています。General Dynamicsのメスキート工場は月産3万発の生産量を達成しました。ラドフォード施設での推進薬生産の垂直統合と組み合わせることで、同社はサプライチェーン全体でマージンを内部化できる立場にあります。Northrop Grummanの2025年12月の契約(XM1211レーザー誘導弾に対する2億米ドル相当)は、電子統合における同社の能力を示しています。BAE SystemsはMk 45 Mod 4砲による海軍セグメントで強固な存在感を維持し、M109A7向けの不感度155mm弾を供給し、複数の領域にわたる専門知識を活用しています。RTXは近接信管において重要な知的財産を保有し続けていますが、最近の砲兵契約の獲得では遅れをとっています。

地域の競合他社が勢いを増しています。Indústria de Material Bélico do Brasilの重火器弾薬生産ラインは国内ブラジルおよび輸出注文を確保しています。CBC Globalのオクラホマ施設は国家警備隊およびメキシコのバイヤーからの契約を狙っており、チリのFAMAEとコロンビアのインドゥミルはより短いリードタイムで地域需要に対応しています。これらの新興プレーヤーは大手業界既存企業にとって魅力の低い少量入札に注力し、アメリカ大陸の中口径・大口径弾薬市場における確立された企業の市場シェアを徐々に侵食しています。規制上の柔軟性が重要な競争優位性となっています。EPAおよびDoD環境基準への準拠とITAR制限を回避する戦略により、入札者は実効価格を8〜10%削減できます。アメリカン・オードナンスなどの中小米国事業者は、政府所有・請負業者運営施設を活用して設備投資を最小化しています。しかし、限られた製品カタログが輸出可能性を制限しています。その結果、競争の焦点は製造規模から製品ポートフォリオの多様性と規制専門知識の組み合わせへとシフトしています。

アメリカ大陸の中口径・大口径弾薬業界リーダー

General Dynamics Corporation

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Indústria de Material Bélico do Brasil

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:米陸軍はNorthrop Grumman Corporationに対し、中口径弾薬のXM1211高性能爆薬近接(HEP)信管弾を製造する2億米ドルを超える契約を授与しました。この契約は、小型無人航空システム(UAS)に対する短距離防空のための次世代弾薬の開発における重要なマイルストーンを示しています。XM1211は30×113mm弾であり、射程内の目標を検知すると起爆する近接センサーを搭載し、破片を放出して脅威を無力化します。

- 2025年7月:陸軍省の統合弾薬司令部は、General Dynamics Ordnance and Tactical Systemsに対し、120mm M865A1戦車訓練弾薬の製造に関する最大4億6,460万米ドルの契約を授与しました。

アメリカ大陸の中口径・大口径弾薬市場レポートの調査範囲

中口径・大口径弾薬には、アメリカ大陸全域の陸上、海上、航空兵器システムを支援する20mm弾から155mm砲弾に至るカートリッジ式、砲兵用、航空兵器が含まれます。本調査は、軍および法執行機関が調達するカートリッジケース、砲弾、推進薬、信管、関連部品を含む新規製造、デポレベルの修理・整備、不感度弾薬アップグレードを含むバリューチェーンの全段階を検討しています。20mm口径未満の小火器弾薬およびミサイル弾頭は本分析から除外されています。

アメリカ大陸の中口径・大口径弾薬市場は、口径、製品タイプ、誘導技術、エンドユーザー、プラットフォーム、地域によってセグメント化されています。口径別では、市場は中口径と大口径に分類されています。製品タイプ別では、市場は弾丸、砲弾・迫撃砲弾、航空爆弾・手榴弾に分類されています。誘導技術別では、市場は誘導式および非誘導式弾薬にセグメント化されています。エンドユーザー別では、軍と法執行機関に分類されています。プラットフォーム別では、陸上、海上、航空兵器システムにセグメント化されています。本レポートは、各地域の主要国におけるアメリカ大陸の中口径・大口径弾薬市場の規模と予測も対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 中口径 |

| 大口径 |

| 弾丸 |

| 砲弾・迫撃砲弾 |

| 航空爆弾・手榴弾 |

| 誘導式 |

| 非誘導式 |

| 軍 |

| 法執行機関 |

| 陸上 |

| 海軍 |

| 航空 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| 南米その他 |

| 口径別 | 中口径 | |

| 大口径 | ||

| 製品別 | 弾丸 | |

| 砲弾・迫撃砲弾 | ||

| 航空爆弾・手榴弾 | ||

| 誘導方式別 | 誘導式 | |

| 非誘導式 | ||

| エンドユーザー別 | 軍 | |

| 法執行機関 | ||

| プラットフォーム別 | 陸上 | |

| 海軍 | ||

| 航空 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

レポートで回答される主要な質問

アメリカ大陸の中口径・大口径弾薬市場の2031年における予測値は?

アメリカ大陸の中口径・大口径弾薬市場は2031年までに33億2,000万米ドルに達すると予測されており、軍および安全保障機関全体にわたる持続的な需要を反映しています。

最も成長が速いプラットフォームカテゴリーはどれですか?

新型フリゲート艦クラスと駆逐艦の改修に支えられた海軍砲は、2031年にかけて年平均成長率5.84%で成長すると予測されています。

コストが高いにもかかわらず大口径弾が注目を集めているのはなぜですか?

ERCAプログラムや継続的なエイブラムス訓練要件は、中口径弾では提供できない延長射程・高致死性砲弾を必要としています。

環境規制は調達にどのような影響を与えていますか?

無鉛化および不感度弾薬の義務化により1発あたり最大1.20米ドルのコストが追加されますが、基準を満たすサプライヤーに新たな契約チャネルが開かれます。

地域輸出国として台頭しているラテンアメリカの国はどこですか?

ブラジルは、Indústria de Material Bélico do Brasilの新工場を通じて、国内使用および近隣諸国向けに年間12万発の155mm砲弾を生産できます。

誘導式弾薬の採用は金額面でどの程度重要ですか?

誘導弾は2025年のアメリカ大陸の中口径・大口径弾薬市場価値の20.27%を占めた。

最終更新日: