アジア太平洋地域の高級ホテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 34.33 十億米ドル |

| 市場規模 (2026) | 37.45 十億米ドル |

| 市場規模 (2031) | 57.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の高級ホテル市場分析

アジア太平洋地域の高級ホテル市場規模は2025年に343億3,000万米ドルに達しており、2031年までに578億6,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率9.10%を反映しています。アジア太平洋地域の高級ホテル市場は、ポートフォリオ固有の収益戦略と精密なチャネル管理を必要とする多様な需要パターンを経験しています。オペレーターは、週末のレジャーピークと平日中盤の法人需要のバランスを取るために、ターゲットを絞った価格設定と差別化された客室タイプを活用しています。AI主導の収益管理およびパーソナライゼーションワークフローの早期導入により、予約コンバージョンと付帯支出が向上し、競合他社との間にデジタル能力格差が生じています。ロイヤルティプログラムは、知覚価値を損なうことなく平均客室単価を維持するために、厳選されたウェルネスおよび文化体験とますます統合されています。ステークホルダーは、変動性を低減し、料金リーダーシップを強化するために、製品差別化、サステナビリティのアップグレード、および自社チャネルの活性化を重視しています。投資は、持続的な価格決定力と安定したキャッシュフローを確保するために、厳選された都市部およびリゾートハブにおける希少なトロフィー資産に集中しています。オーストラリア、インドネシア、シンガポールでは富裕層旅行者の需要が強まっており、中国のオペレーターは現地市場の状況に合わせて料金と在庫を調整しています。ウェルネスの提供は予約決定の中心となっており、統合されたスパおよびフィットネスプログラムがより高い料金プレミアムを支えています。AIパーソナライズされたオファーとロイヤルティ主導の特典によって強化された直接チャネルにより、ブランドはマージンを回復し、顧客生涯価値を最適化することが可能になっています。

主要レポートのポイント

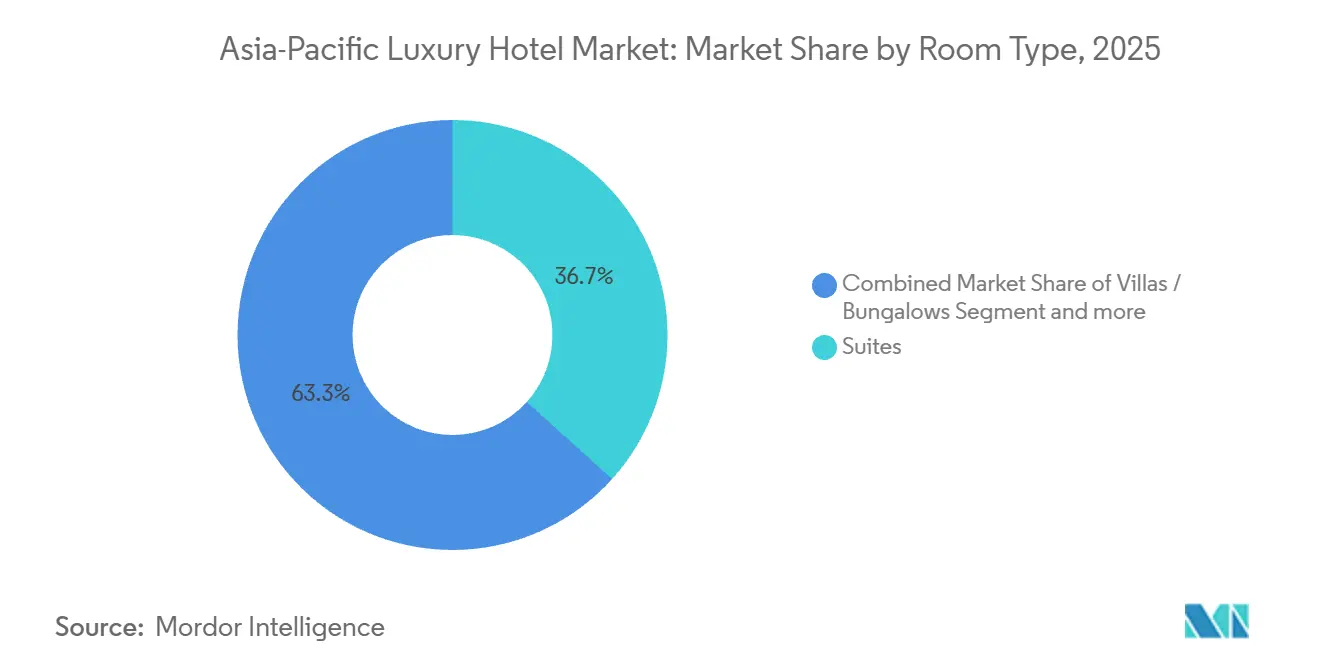

- 客室タイプ別では、スイートが2025年のアジア太平洋地域の高級ホテル市場シェアの36.68%を占め、ヴィラ・バンガローは2031年にかけて年平均成長率9.13%で拡大すると予測されています。

- 予約チャネル別では、オンライン旅行代理店が2025年の予約の40.21%を占め、ダイレクト予約が年平均成長率10.60%で最も速く成長すると予測されています。

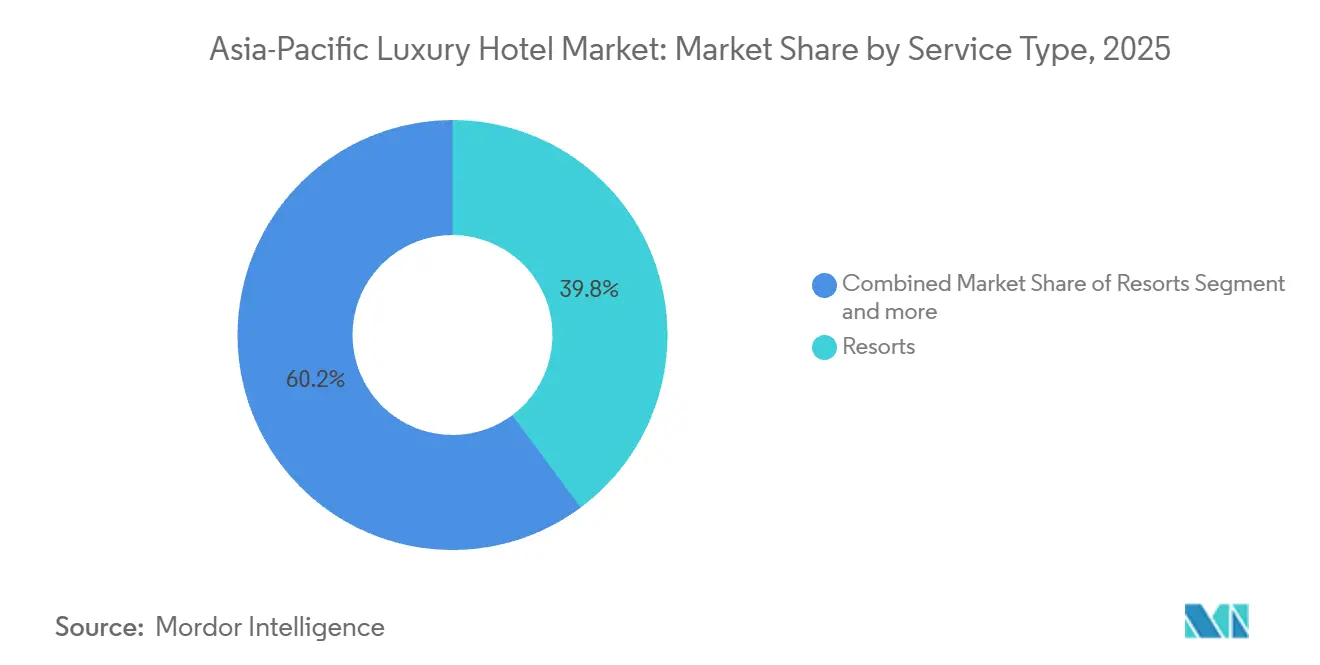

- サービスタイプ別では、リゾートが2025年のアジア太平洋地域の高級ホテル市場規模の39.82%のシェアを占め、その他のサービスタイプセグメントは年平均成長率10.05%で成長すると予測されています。

- 国別では、中国が2025年のアジア太平洋地域の高級ホテル市場シェアの43.62%を占め、インドは2031年にかけて年平均成長率15.98%で最も高い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の高級ホテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における中産階級および高純資産個人の富裕化の進展 | +2.1% | オーストラリア、インドネシア、シンガポールで最も顕著 | 中期(2〜4年) |

| パンデミック後の旅行回復と観光インフラへの投資 | +1.8% | ベトナム、タイ、日本 | 短期(2年以内) |

| アジア太平洋地域内における中国およびインドからのアウトバウンド旅行の増加 | +1.6% | アジア太平洋地域中核部および東南アジアへの波及 | 中期(2〜4年) |

| 高級観光を促進する政府の支援とインセンティブ | +1.3% | ベトナム、タイ、日本 | 短期(2年以内) |

| ホテルに付帯する超高級ブランデッドレジデンシャル物件の成長 | +1.2% | ベトナム、日本、シンガポール | 長期(4年以上) |

| 東南アジアにおけるリモートワーカー向け長期滞在型ワーケーション提供の拡大 | +1.1% | フィリピンおよび東南アジア全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における中産階級および高純資産個人の富裕化の進展

アジア・アップリフトは、アジア太平洋地域における富裕層および高純資産旅行者の急速な成長を強調しており、同地域は2025年までに世界の航空旅客成長の50%およびレジャー旅行支出の35%を占めると予測されています。中国とインドがこの急増を牽引しており、ビザ規制の緩和、国際線の拡充、および都市部の富の増大によって支えられています。所得の上昇と中産階級の拡大が、プレミアム宿泊施設、高級リゾート、パーソナライズされた体験への需要を押し上げています。東南アジアでも、新興市場がレジャーおよび旅行への裁量支出を高めるにつれて、著しい成長が見られます。このトレンドは、富裕層旅行者にアピールする複数泊滞在、厳選された体験、および高付加価値サービスをターゲットとする高級ホテルオペレーターに強力な機会をもたらしています。[1]出典:Amadeus調査チーム、「旅行トレンド2025:アジア・アップリフト」、Amadeus、amadeus.com。 AIを活用したマーチャンダイジングおよび会話型予約ツールは、クロスセルおよびアップセル率を向上させており、テクノロジー先進のオペレーターがアジア太平洋地域の高級ホテル市場内でADRおよびRevPARの格差を拡大できることを示しています。最終的な効果は、富裕層旅行者が体験の深さとプライバシーを重視するサブマーケットおよび製品タイプへの資本とブランドの注目の再配分であり、このパターンがアジア太平洋地域の高級ホテル市場におけるポートフォリオの優先事項を再形成しています。

パンデミック後の旅行回復と観光インフラへの投資

インバウンドの流れと航空路線の増便が地域の接続性を改善しており、アジア太平洋地域の高級ホテル市場における長期滞在および複数都市周遊の旅程を支えています。アジア太平洋地域への国際旅行者到着数は2025年上半期に2億9,570万人に達し、パンデミック前の水準と比較して92.6%の回復を反映しており、地域全体での旅行回復の強さを示しています。[2]出典:太平洋アジア旅行協会(PATA)、「アジア太平洋観光、完全回復に近づく:2025年上半期に2億9,500万人に到達」、PATA、pata.org 2024年の日本への強い国際訪問者数は、新規供給が需要に追いつかないゲートウェイ都市における価格決定力を強化し、プレミアムホテルがより高い料金帯を確保するのに貢献しました。ベトナムの継続的なビザ緩和と直行便の増便は、長距離および近距離のレジャー旅行者の障壁を低減し、確立された沿岸回廊に位置するリゾートオペレーターに恩恵をもたらしています。タイおよび一部の島嶼目的地は、代替宿泊施設の拡大に伴い、より競争的なダイナミクスを管理しており、伝統的な高級ホテルが価値提案を強化し、厳選されたサービスを提供することを促しています。根底にあるテーマは、インフラの整備が需要回復と同様に重要であるということであり、航空アクセス、高級小売の隣接性、および高サービスの在庫を組み合わせた市場が、より強い収益成果を達成する傾向があります。

アジア太平洋地域内における中国およびインドからのアウトバウンド旅行の増加

地域の旅行パターンは、中国人およびインド人旅行者がアジア内での旅行をより多く割り当てていることを示しており、これにより目的地の需要が多様化し、アジア太平洋地域の高級ホテル市場においてプレミアムな肩シーズン・週末パターンが延長されています。オペレーターは、インドにおける堅調な国内法人需要とプレミアムレジャーの強化を報告しており、客室の契約締結が加速しています。これには、2025年中にある主要ブランドが報告したインドでの契約締結件数の前年比90%増が含まれており、アジア太平洋地域の高級ホテル市場において増加するアウトバウンドおよび国内の流れを取り込む新規資産を位置づけています。[3]出典:Hyattニュースルーム、「記録的なパイプライン:Hyattは148,000室で2026年に参入」、Hyatt、newsroom.hyatt.com。 2025年のインドの主要都市のパフォーマンスも、デリーとムンバイにおけるRevPARの上昇とともに、より強い料金規律を反映しており、アジア太平洋地域の高級ホテル市場全体でのブランド拡大パイプラインを支えています。北京語、広東語、ヒンディー語話者向けに料理、ウェルネス、コンシェルジュサービスをローカライズしている施設は、より良いコンバージョンと料金実現を達成しており、パーソナライゼーションがアジア太平洋地域の高級ホテル市場において期待される基準となっています。旅行の好みがプライバシー、長期滞在、厳選された体験へと進化し続けるにつれて、ヴィラ、キッチネット付きスイート、サービス豊富なリゾート形態がアジア太平洋地域の高級ホテル市場でウォレットシェアを獲得する立場にあります。

高級観光を促進する政府の支援とインセンティブ

ビザ政策の自由化と的を絞ったホスピタリティ支援は、アジア太平洋地域の高級ホテル市場において受け入れ先の目的地における新規施設の立ち上げ期間を短縮しています。ベトナムの幅広いビザアクセスは、複数国周遊旅行の計画を容易にし、アジア太平洋地域の高級ホテル市場において高意向旅行者のコンバージョンを高めるアップスケールおよび高級リゾートを支援しています。タイの促進措置は、オペレーターが循環的な逆風を乗り越えながらも同じ方向を指し示しており、アジア太平洋地域の高級ホテル市場において料金の整合性を守るための体験的差別化への注目を維持しています。日本のユニバーサルデザインとサステナビリティ連動型アップグレードへの重点は、アジア太平洋地域の高級ホテル市場においてサービスの深さを損なうことなく、高まるアクセシビリティおよび環境基準を満たすためにプレミアム在庫を位置づけています。これらの政策は、直行航空路線と高サービスのホスピタリティエコシステムと組み合わせた場合に最も効果的であり、アジア太平洋地域の高級ホテル市場全体で滞在日数と平均支出を有意に増加させることができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要立地における高い資本支出と土地取得コスト | -1.4% | 日本、シンガポール、韓国 | 長期(4年以上) |

| マクロ経済の不安定性と為替変動 | -0.9% | 中国、タイ、一部の島嶼市場 | 短期(2年以内) |

| 高級施設におけるESGコンプライアンス費用の増加 | -0.7% | シンガポールおよびクロスボーダーポートフォリオ | 中期(2〜4年) |

| 超高級短期賃貸プラットフォームからの競争圧力 | -0.6% | バリおよび主要都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要立地における高い資本支出と土地取得コスト

アジアの主要ゲートウェイにおける1室あたりの高い評価額は、多くの潜在的参入者を傍観者にとどめており、アジア太平洋地域の高級ホテル市場における新規高級供給を制限しています。スポンサーの引受けは、高いADRと安定した稼働率を前提とする必要があり、景気循環的な落ち込みはアジア太平洋地域の高級ホテル市場全体で従来のレバレッジを持つプロジェクトのカバレッジ比率を損なう可能性があります。建設コストと借入コストの上昇により、プロジェクトはより資本集約的となり、貸し手はアジア太平洋地域の高級ホテル市場内の土地希少地区での開発を制限する保守的な構造を好んでいます。その結果、管理契約、フランチャイズプラットフォーム、および付帯するブランデッドレジデンスモデルが、アジア太平洋地域の高級ホテル市場においてバランスシートリスクを低減しながら手数料収入を維持するため、支持を集めています。トレードオフは、上昇局面における低い営業レバレッジであり、オペレーターはアジア太平洋地域の高級ホテル市場での成長を維持するためにブランド主導の需要創出を拡大する必要があります。

マクロ経済の不安定性と為替変動

2025年の中国における軟調な営業環境は、地域の量を左右する市場における予測の感応度を浮き彫りにし、ポートフォリオオペレーターがアジア太平洋地域の高級ホテル市場において近隣のレジャー回廊全体でエクスポージャーを再バランスするよう促しています。為替変動と資本市場の変化は、アウトバウンド旅行の予算を複雑にし、長距離旅行の料金実現に重くのしかかり、アジア太平洋地域の高級ホテル市場においてプレミアム需要の一部を域内目的地へと向け直しています。現地通貨建て収益と組み合わせたドル建て債務は、ヘッジコストがADRよりも速く上昇した場合にマージンを圧迫する可能性があり、アジア太平洋地域の高級ホテル市場における現地調達ファイナンスとダイナミックプライシングの必要性を強化しています。ボラティリティが高まると、特にアジア太平洋地域の高級ホテル市場において厳選された体験に依存するリゾートやヴィラでは、いかなるコストでも稼働率を追うよりも料金の整合性と滞在日数管理がより重要になります。現地の需要パルスを正確な客室タイプとチャネルミックスに合わせるオペレーターは、アジア太平洋地域の高級ホテル市場においてマクロ的な逆風が存在する場合でも価格決定力を維持する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

客室タイプ別:ヴィラが長期滞在プレミアムを獲得

スイートは2025年に36.68%の最大シェアを保持し、ヴィラ・バンガローはアジア太平洋地域の高級ホテル市場において2031年にかけて年平均成長率9.13%で最も速いペースで成長する見込みです。長期滞在の経営幹部や多世代のレジャー旅行者は、プライベートな屋外スペースとサービス豊富な形態を好む傾向にあり、アジア太平洋地域の高級ホテル市場においてヴィラのより高い実効料金を支えています。リモートワークおよびハイブリッドワークにより、専用ワークスペースと強力な接続性を備えたレジデンスおよびヴィラの魅力が高まっており、この変化はアジア太平洋地域の高級ホテル市場において柔軟な在庫を持つリゾートに恩恵をもたらしています。スタンダードラグジュアリールームは、グループおよび法人プログラムの量の柱であり続け、ペントハウスおよびプレジデンシャルスイートは、アジア太平洋地域の高級ホテル市場においてスケールの収益エンジンではなくブランドのハロー的役割を果たしています。その結果、施設はアジア太平洋地域の高級ホテル市場において異なる滞在日数とプライバシーの好みに対応するために、スイートの密度とより高い収益のヴィラクラスターのバランスを取る、より細分化された客室ミックス戦略を採用しています。

オペレーターは、アジア太平洋地域の高級ホテル市場において稼働率を高く維持するために、オーナー利用とホテル管理のレンタルプールの間で柔軟に対応できる独立型または半独立型の在庫を拡大するために、新規リゾートプロジェクトを再設計しています。ウェルネススペースとファミリーフレンドリーなレイアウトを統合したヴィラは、特にアジア太平洋地域の高級ホテル市場において、さりげなくも行き届いたサービスと組み合わせた場合に、追加の宿泊日数を獲得する傾向があります。都市部の高級ホテルも、アジア太平洋地域の高級ホテル市場においてサービスアパートメントに移行する可能性のある旅行者を引き留めるために、小規模なレジデンシャルスタイルのスイートを試験的に導入しています。独立型ヴィラを制限する土地の制約がある場合、ブランドはプライベートダイニング、客室内ウェルネス、スイート内のマイクロリトリートプログラムなど、ヴィラ体験を模倣するサービス要素を重ねています。このアプローチは、アジア太平洋地域の高級ホテル市場において単一用途の構成に過度にコミットすることなく、対応可能な需要を拡大します。

予約チャネル別:直接プラットフォームがマージンを回復

オンライン旅行代理店は2025年の予約の40.21%を占めましたが、ダイレクト予約は年平均成長率10.60%で最も速く成長するチャネルであり、このスプレッドはアジア太平洋地域の高級ホテル市場においてマージン回復の機会を示しています。ブランドは、アジア太平洋地域の高級ホテル市場全体で高意向トラフィックをコンバートし、自社チャネルシェアを拡大するために、AI主導のパーソナライゼーションとダイナミックバンドリングを実装しています。テクノロジーパートナーは、自動化されたマーチャンダイジングとモバイルファーストのフローを採用したホテルが、アジア太平洋地域の高級ホテル市場において直接コンバージョンと付帯収入の獲得を改善すると報告しています。直接チャネルはまた、より豊富な到着前の好み把握とロイヤルティ統合を促進し、アジア太平洋地域の高級ホテル市場においてリテンションを強化し、サードパーティの価格設定への依存を低減します。これらの能力が成熟するにつれて、デジタルリーダーと遅れをとる企業の間の格差は、アジア太平洋地域の高級ホテル市場全体で収益とコストの両面で拡大するでしょう。

流通の基盤は依然として不均一であり、アジアの施設管理システムのうち、すべての主要なサードパーティプラットフォームへのシームレスな統合を提供しているのはごく一部に過ぎず、この格差はアジア太平洋地域の高級ホテル市場においてコンバージョンと価格精度を低下させる可能性があります。在庫、料金、および空室状況を直接および間接のパイプ全体でクリーンに接続するオペレーターは、アジア太平洋地域の高級ホテル市場内でパリティと戦術的なフェンスをより効果的に管理できます。法人および卸売セグメントは特定の都市で引き続き基盤的な役割を果たしていますが、その料金の上限はアジア太平洋地域の高級ホテル市場における自社チャネル成長の戦略的重要性を強調しています。ブランドはまた、予約チームとホテルスタッフをコンバーセーショナルコマースをサポートするよう訓練しており、アジア太平洋地域の高級ホテル市場においてセルフサービスのデジタルジャーニーを補完しています。その結果、ダイレクト予約が継続的な体験改善に資金を提供する、より強靭なミックスが実現しています。

サービスタイプ別:ハイブリッドモデルが加速

リゾートは2025年に39.82%のシェアを占め、ブランデッドレジデンス、サービス付きエステート、ハイブリッドホスピタリティを含むその他のサービスタイプセグメントは、アジア太平洋地域の高級ホテル市場規模において年平均成長率10.05%で成長すると予測されています。リゾートは、アジア太平洋地域の高級ホテル市場において統合されたアメニティを好むウェルネス中心の旅程と長期レジャー滞在の台頭から恩恵を受けています。ハイブリッド形態は、オーナーシップとトランジェント要素を組み合わせることで収益化を拡大し、アジア太平洋地域の高級ホテル市場において季節性を平準化することができます。ビジネスホテルおよび空港ホテルは、アジア太平洋地域の高級ホテル市場において複合用途の需要に対応するために、より多くのスイート、クラブフロア、フレキシブルスペースを備えた資産計画を再構成しています。スイートホテルは、従来の客室製品とヴィラの中間に位置し、プライバシーと軽度のセルフケータリングを必要とするファミリーおよび小グループの滞在を吸収しています。

ブランデッドレジデンシャルの付帯は、アジア太平洋地域の高級ホテル市場においてリゾートのADR目標を補完する長期滞在および再訪問の可能性を追加します。ブランドがオーナーサービスとレンタルプール運営を標準化するにつれて、これらのハイブリッドはアジア太平洋地域の高級ホテル市場において従来のホテルチャネルを超えた手数料収入とブランドの可視性を生み出すことができます。都市部の高級形態も、アジア太平洋地域の高級ホテル市場において高支出ゲストをより長く館内に留めるために、クラブラウンジと厳選されたウェルネスを取り入れています。現地の規制と都市計画に形態を合わせるオペレーターは、アジア太平洋地域の高級ホテル市場において追加の床面積と複合用途のシナジーを解放する傾向があります。これらの変化は、アジア太平洋地域の高級ホテル市場全体でより広い高付加価値旅行を取り込むという単一の目標に収束しています。

地域分析

中国は2025年に地域価値の43.62%を占め、量の要として残っていますが、その将来の成長軌跡はアジア太平洋地域の高級ホテル市場における国内需要の正常化のペースに依存します。インドのホスピタリティセクターは2025年を好調なスタートで迎え、RevPARが前年比16.3%、前四半期比8%上昇し、堅調なレジャーおよび法人需要に牽引されました。ベンガルール、デリー、ムンバイ、チェンナイ、ハイデラバードなどの主要都市が顕著な成長を記録し、都市部全体での多様な需要ドライバーを反映しています。当四半期には79件の新規ホテル契約締結があり、約9,500室が追加されたほか、31件の開業があり、継続的な投資家の信頼と活発な開発パイプラインを示しています。戦略的なブランド拡大と買収が、特に高級および上位アップスケールセグメントにおける市場の深みを支えています。[4]出典:JLLレポート、「インドのホスピタリティRevPARが2025年第1四半期に16.3%上昇」、HRAWI、hrawi.com。 日本のサービス水準は依然として高く、2026年フォーブストラベルガイドで16施設が5つ星評価を受けており、アジア太平洋地域の高級ホテル市場において持続的なADRプレミアムを支える品質シグナルとなっています。オーストラリアや韓国などの成熟市場は、アジア太平洋地域の高級ホテル市場においてゲストの期待に応えるために、資産の更新サイクルとテクノロジーのアップグレードを引き続き重視しています。

東南アジアは最も広いパフォーマンスの分散を示しており、ベトナムの政策促進と航空接続がアジア太平洋地域の高級ホテル市場においてリゾート回廊のシェア獲得を支援しています。タイおよび一部の島嶼目的地は、代替宿泊施設からのより厳しい競争を管理しており、アジア太平洋地域の高級ホテル市場においてブランド主導の体験的差別化を促しています。シンガポールの規律ある供給環境は、料金の回復力を維持し、アジア太平洋地域の高級ホテル市場においてオーナーを量の成長よりも付帯収入の最適化へと誘導しています。インドネシアの高支出旅行者基盤は、アジア太平洋地域の高級ホテル市場における二次目的地での継続的な接続性とサービス品質の向上に依存する構造的な上昇余地を提示しています。これらの地域全体で、成功したオペレーターはアジア太平洋地域の高級ホテル市場において発地市場の好みを反映するように製品とプログラムをローカライズしています。

競争環境

アジア太平洋地域の高級ホテル市場は依然として高度に競争的であり、国際チェーン、地域のチャンピオン、および強力な独立系オペレーターがすべて成長に貢献しています。主要なグローバルブランドは、成熟市場と新興市場の両方でプレゼンスを拡大しており、高まる富裕層の需要を取り込むために高級および上位アップスケールセグメントに注力しています。ポートフォリオ戦略は、管理契約およびフランチャイズ契約を通じた資産軽量モデルを優先し、より広いブランドリーチとロイヤルティプログラムへの参加を可能にしています。ホテルオーナーは、平均客室単価を維持し、厳選された滞在を引き付けるために、サービスの差別化と体験設計を重視しています。全体として、市場はスケールと個別化された高品質のゲスト体験のバランスを取るオペレーターを評価しています。

オペレーターは、収益管理とゲストのパーソナライゼーションを改善することを目的としたテクノロジー投資でポートフォリオの拡大を補完しています。AI搭載の収益管理およびマーチャンダイジングツールは、予約コンバージョンと付帯支出を向上させており、旅行者はオンラインおよびホテル内の両方でカスタマイズされた体験をますます期待しています。不均一な流通システムの統合は、一部のホテルにとって料金パリティと在庫管理の課題であり続けています。強力な接続性とモバイルファーストの直接チャネルを持つブランドは、より良いロイヤルティエンゲージメントとリピート訪問を報告しています。サービス、デジタル対応力、および流通の有効性における実行力が、単なる規模を超えた競争優位性をますます定義しています。

国内のチャンピオンも急速に規模を拡大しており、増大するプレミアム旅行需要に合わせて新規ホテルパイプラインを整備しています。インドのオペレーターは形態と市場セグメントを超えて拡大しており、グローバルグループは市場のボラティリティを軽減するために二次都市と新興リゾート回廊でのプレゼンスを強化しています。テクノロジーの採用、形態の多様性、およびロイヤルティの収益化への戦略的な注力がオペレーターのパフォーマンスを形成しています。一貫したゲスト体験と効率的な直接チャネル管理は、競合他社を上回るために引き続き重要です。全体的なトレンドは、アジア太平洋地域の高級ホテル市場全体でサービス品質、デジタル能力、および自社チャネル最適化における継続的な競争激化を反映しています。

アジア太平洋地域の高級ホテル業界リーダー

Marriott International

Hilton Worldwide Holdings

Hyatt Hotels Corporation

Accor S.A.

InterContinental Hotels Group(IHG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Marriott Internationalは、アジア太平洋地域(中国を除く)で28,000室以上を超える187件の新規契約、および大中華圏で201件の追加契約を発表し、地域全体での資産軽量型成長への注力を拡大しました。

- 2026年2月:日本の16のホテルが2026年フォーブストラベルガイドで5つ星評価を受け、アジア太平洋地域で最高の集中度を誇り、最高級施設の品質リーダーシップと料金プレミアムを実証しました。

- 2026年2月:IHCLは、2026年度に向けて617ホテルのポートフォリオと256施設のパイプラインを報告し、インドおよびその周辺での継続的な拡大と地理的多様化を反映しています。

- 2026年1月:Hyattは、グローバル開発パイプラインに記録的な148,000室を持って2026年に参入したと発表し、今後数年間に複数のアジア太平洋地域での開業が予定されており、地域のミックスは高級および上位アップスケールに偏っています。

アジア太平洋地域の高級ホテル市場レポートの調査範囲

高級ホテルとは、ゲストに豪華な宿泊体験を提供するホテルとして定義されます。高級ホテルは通常、高額を支払うゲストを受け入れており、サービスと食事は高品質であることが期待されます。北米の高級ホテル市場の完全な背景分析(セグメントおよび地域市場における新興トレンドの評価、市場ダイナミクスの重要な変化、および市場概要を含む)がレポートに含まれています。

アジア太平洋地域の高級ホテル市場は、サービスタイプ別(ビジネスホテル、空港ホテル、スイートホテル、リゾート、その他のサービスホテル)および地域別(中国、インド、日本、オーストラリア、タイ、ベトナム、その他のアジア太平洋地域)に区分されています。レポートは、上記のすべてのセグメントについて、金額ベース(十億米ドル)でアジア太平洋地域の高級ホテル市場の市場規模と予測を提供しています。

| スタンダードラグジュアリールーム |

| スイート |

| ヴィラ・バンガロー |

| ペントハウス・プレジデンシャルスイート |

| ダイレクト予約(ブランドウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) |

| 旅行代理店・ツアーオペレーター |

| 法人契約 |

| ビジネスホテル |

| 空港ホテル |

| スイートホテル |

| リゾート |

| その他のサービスタイプ |

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

| 客室タイプ別 | スタンダードラグジュアリールーム | ||

| スイート | |||

| ヴィラ・バンガロー | |||

| ペントハウス・プレジデンシャルスイート | |||

| 予約チャネル別 | ダイレクト予約(ブランドウェブサイト、コールセンター) | ||

| オンライン旅行代理店(OTA) | |||

| 旅行代理店・ツアーオペレーター | |||

| 法人契約 | |||

| サービスタイプ別 | ビジネスホテル | ||

| 空港ホテル | |||

| スイートホテル | |||

| リゾート | |||

| その他のサービスタイプ | |||

| 地域別 | アジア太平洋地域 | インド | |

| 中国 | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| 東南アジア | シンガポール | ||

| マレーシア | |||

| タイ | |||

| インドネシア | |||

| ベトナム | |||

| フィリピン | |||

| その他のアジア太平洋地域 | |||

レポートで回答される主要な質問

アジア太平洋地域の高級ホテル市場の現在の規模と成長見通しは?

アジア太平洋地域の高級ホテル市場規模は2025年に343億3,000万米ドルであり、富裕層の需要の高まりとウェルネス主導の滞在に支えられ、年平均成長率9.10%で2031年までに578億6,000万米ドルに達すると予測されています。

アジア太平洋地域の高級ホスピタリティにおいてパフォーマンスをリードしている客室・チャネルセグメントはどれですか?

スイートは2025年に36.68%のシェアを保持し、ヴィラ・バンガローは年平均成長率9.13%で最も速く成長しており、OTAが予約の40.21%を占める中、ダイレクト予約が年平均成長率10.60%で最も速く成長しています。

アジア太平洋地域の高級ホテル市場において最も強い勢いを示しているサービスタイプはどれですか?

リゾートは2025年に39.82%のシェアでリードしており、ブランデッドレジデンスおよびハイブリッド形態を含むその他のサービスタイプセグメントは、ウェルネスおよび長期滞在トレンドに支えられ、年平均成長率10.05%で拡大する見込みです。

アジア太平洋地域全体でプレミアムホテルの需要と成長を支える国はどこですか?

中国は2025年の価値の43.62%を占め、インドはデリーとムンバイでの強いRevPARの勢いとともに、2031年にかけて年平均成長率15.98%で最も速く成長しています。

ブランドはアジア太平洋地域の高級ホスピタリティにおけるパフォーマンス向上にテクノロジーをどのように活用していますか?

AI主導のパーソナライゼーションと収益管理ツールを使用するオペレーターは、より高いコンバージョンと付帯収入の獲得を報告しており、個別化されたデジタルジャーニーへの旅行者の期待は高まり続けています。

オーナーとオペレーターは地域でのマージン保護にどのような戦略を用いていますか?

オーナーは直接チャネルの成長、ハイブリッドホスピタリティ形態、および体験主導の差別化に傾注しており、アジア太平洋地域の高級ホテル市場全体で市場状況に応じて客室ミックスと料金フェンスを調整しています。

最終更新日: