アジア太平洋地域の高級品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

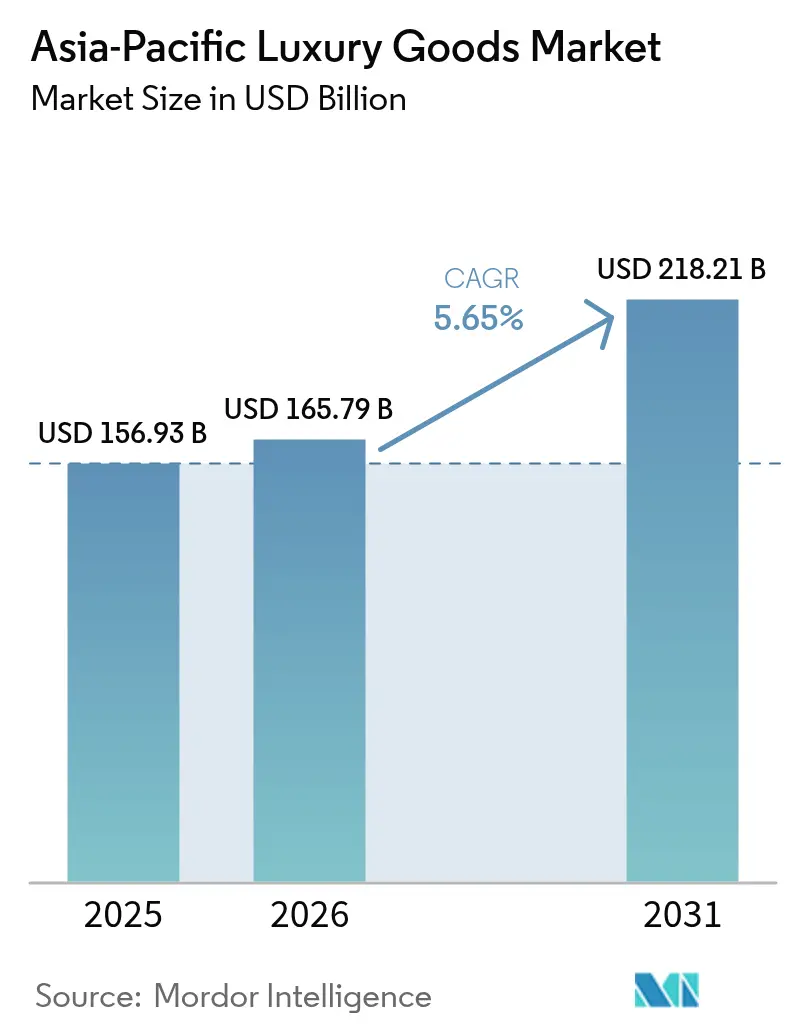

| 基準年の市場規模 (2025) | 156.93 十億米ドル |

| 市場規模 (2026) | 165.79 十億米ドル |

| 市場規模 (2031) | 218.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の高級品市場分析

アジア太平洋地域の高級品市場規模は2026年にUSD 1,657.9億と推定され、2025年のUSD 1,569.3億から成長し、2031年にはUSD 2,182.1億に達する見込みで、2026年〜2031年にかけてCAGR 5.65%で成長しています。持続的な拡大は、インドおよび東南アジアにおいて初めて富裕層に加わる大規模な消費者層が増加するという根本的な人口動態の変化を反映しており、ジュエリー製品への需要も緩やかに拡大しています。世界金協議会によると、2024年のインドにおける金の需要は約803メートルトンでした。これは前年の761メートルトンと比較して5%の増加を示しています[1]出典:世界金協議会、「インドにおける金の年間需要量」、gold.org。円安を背景とした有利な通貨環境が日本を地域の買い物拠点へと変え、2024年上半期には観光客が円安を活用することで高級品の売上が増加しました。若年層の消費者が支出に占める割合は上昇しており、職人技、環境への責任、デジタルの利便性をますます重視しています。ブランド各社は、オムニチャネルへの投資強化、選択的な価格引き上げ、および地域をまたいだ需要変動を取り込みながら独自性を守るための在庫管理の厳格化で対応しています。

主要レポートのポイント

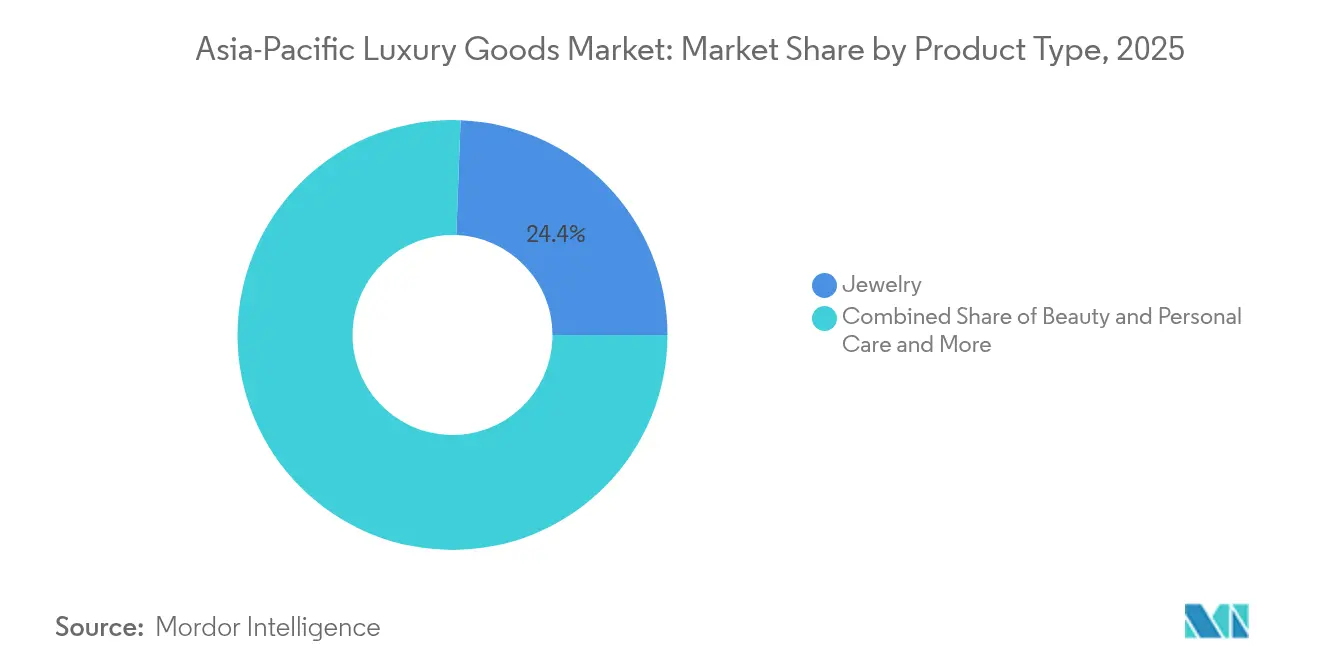

- 製品カテゴリー別では、ジュエリーが2025年のアジア太平洋地域の高級品市場シェアの24.40%を占めてトップとなり、ビューティー・パーソナルケアは2031年にかけて最も速い6.54%のCAGRを記録する見込みです。

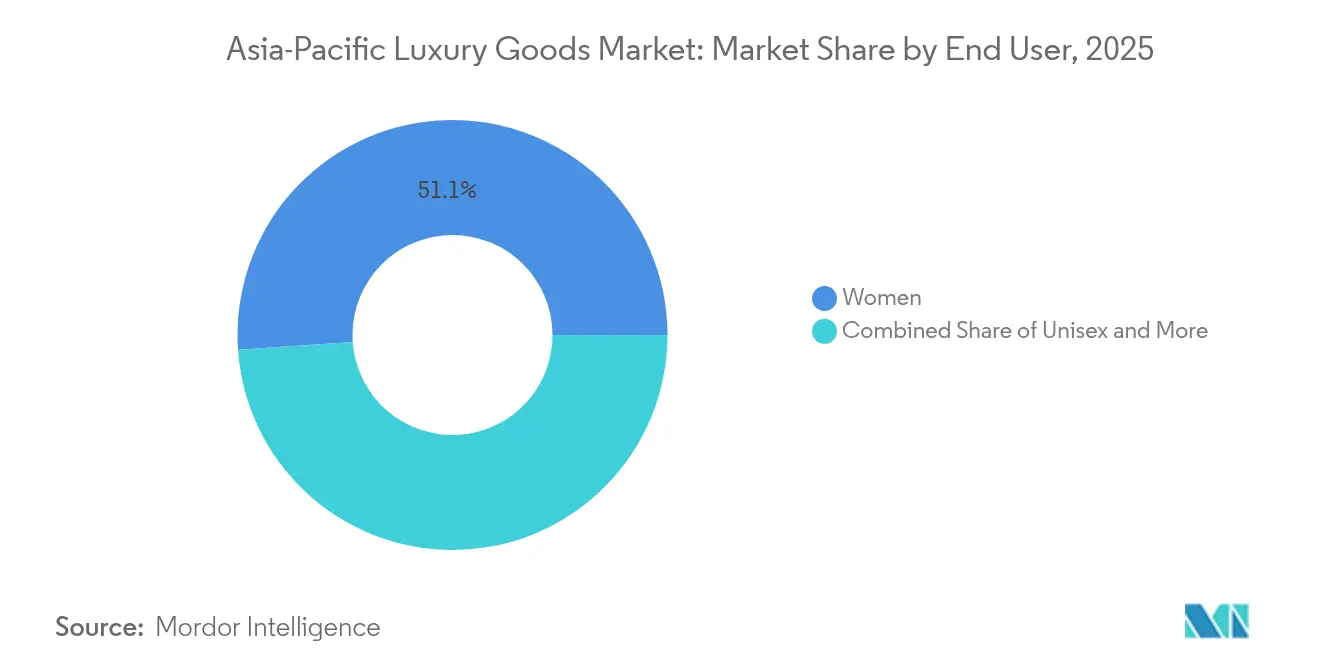

- エンドユーザー別では、女性が2025年の支出の51.10%を占め、ユニセックスセグメントは2031年にかけて最も高い6.05%のCAGR見通しを示しています。

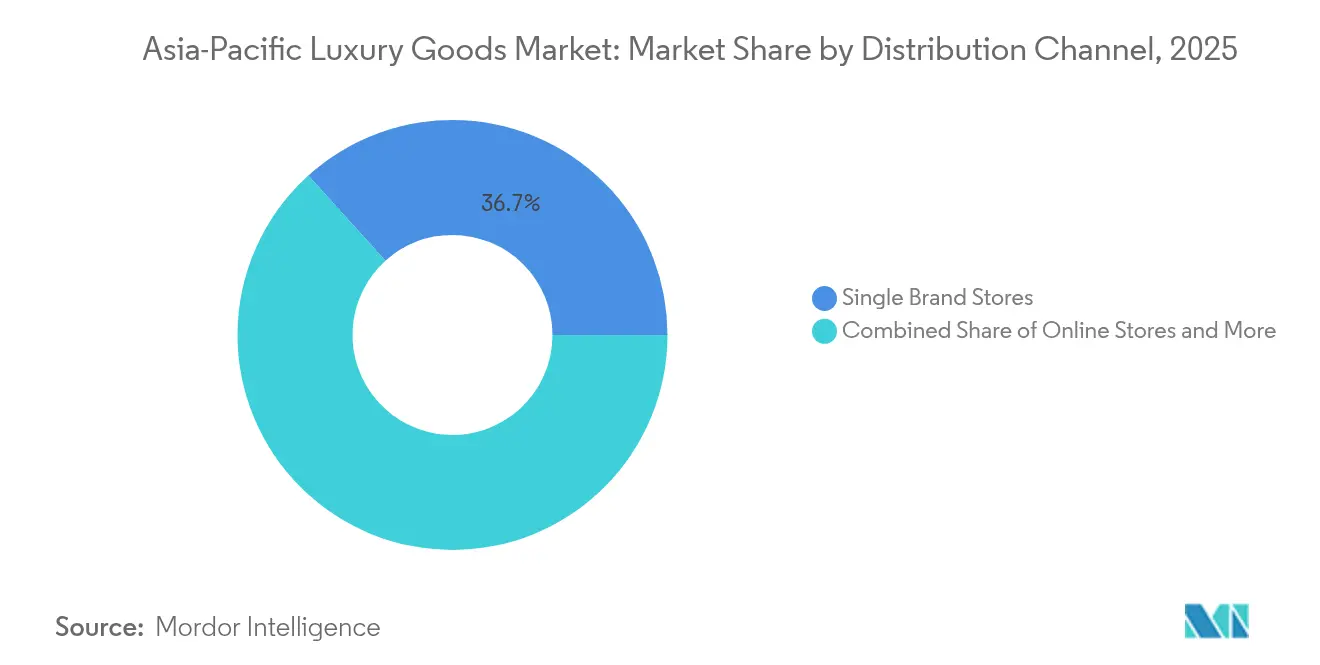

- 流通チャネル別では、単一ブランドストアが2025年の売上の36.70%を占めましたが、オンラインストアは2031年にかけて最も強い9.32%のCAGRを記録する見込みです。

- 地域別では、中国が2025年に40.70%のシェアを維持しており、インドは5.98%のCAGRで拡大し、2031年にかけて最も成長の速い市場として台頭する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の高級品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ブランド意識の高まりとプレミアム化 | +1.2% | 中国、インド、東南アジアで最も強い影響を持つグローバルな傾向 | 中期 (2〜4年) |

| サステナビリティと倫理的嗜好 | +0.8% | 日本、オーストラリア、シンガポールで特に強いグローバルな傾向 | 長期 (4年以上) |

| 製品イノベーションとカスタマイゼーション | +0.9% | 日本、韓国、中国を重点とするグローバルな傾向 | 短期 (2年以内) |

| 小売におけるテクノロジー統合 | +1.1% | 中国、韓国、日本が主導するグローバルな傾向 | 短期 (2年以内) |

| 観光と免税ショッピング | +0.7% | 日本、タイ、シンガポール、香港 | 中期 (2〜4年) |

| 上昇志向の消費者と若年層の成長 | +1.0% | インド、東南アジア、中国(低層都市) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ブランド意識の高まりとプレミアム化

アジア太平洋地域全体に広がるプレミアム化の波は、従来のステータスシグナリングを超えた品質志向の消費へという洗練された進化を反映しています。中国の消費者は目立つロゴのない高品質製品をますます好むようになっており、顕示的な高級消費から意識的な高級消費への成熟を示しています。この行動変化は、ブランドの視認性よりも職人技を重視するヘリテージブランドに機会をもたらす一方、ロゴ中心の戦略に依存する新規参入者には課題をもたらしています。政府の政策と観光の流れがそのプレミアム化を増幅させています。中国の中央省庁と貿易省庁は消費支援策と免税強化策(「国際消費シーズン」および市内免税政策の変更)を展開し、2024〜25年の裁量的支出と免税高級品の需要を押し上げました。また、2024年の日本のインバウンド観光の急速な回復は、高級品に対する観光客の支出を実質的に増加させ、いずれの効果も主要ショッピング拠点に集中するプレミアム・高級品の売上に有利に働いています。例えば、日本政府観光局によると、2024年に日本を訪れたインバウンド旅行者数は約3,687万人に達し、新記録を樹立しました[2]出典:日本政府観光局、「訪日外客数(2024年12月および年間推計)」、jnto.go.jp。

サステナビリティと倫理的嗜好

環境意識の高まりに後押しされ、高級品の消費パターンは大きな変革を遂げています。EUの企業サステナビリティ・デューデリジェンス指令やアジア太平洋地域で台頭しつつあるESG報告義務などの規制の枠組みが、高級ブランドにサプライチェーンの透明性を優先させ、環境フットプリントの削減に積極的に取り組むよう促しています。アジアでは、シンガポールが上場企業に気候関連情報の開示を義務付け、日本はESG報告要件を強化しています。これらの規制は単なる官僚的な障壁ではなく、高級ブランドの戦略そのものを再形成しています。消費者がサステナブルな製品に対してプレミアムを支払う意欲をますます示す中、サステナビリティを推進するブランドは市場シェアにおいて従来の高級品の競合他社を凌駕し始めています。このトレンドは特に若年層の消費者の間で顕著であり、彼らは単に高級品を求めるだけでなく、環境への責任も重視しています。サステナビリティを真にコアバリューに織り込んでいるブランドは、大きな競争上の優位性を享受しています。

製品イノベーションとカスタマイゼーション

アジア太平洋地域の高級品市場において、ブランド各社は製品イノベーションとカスタマイゼーションを活用して成長を促進し、レジリエンスを強化しています。個性への高まる需要を取り込むことで、これらのブランドは高マージンの売上を促進するだけでなく、より深い顧客ロイヤルティを育んでいます。新しいムーブメント、素材、マイクロエディションなどの技術革新と、デジタルツールおよびインストアのビスポークサービスを通じて、ブランドは一度限りの体験を安定した収益源とリピート購入へと転換しています。さらに、限定生産のローカライズされた製品を提供することで、マクロ経済環境が軟化した状況でも価格帯を巧みに守っています。この戦略は、特に買い物客が海外ではなく国内や旅行小売拠点でプレミアムなビスポークアイテムを選ぶ傾向が強まる中、ローカライズされた製品ドロップとパーソナライゼーションサービスの商業的メリットを増幅させています。このトレンドを示す例として、Louis Vuittonは2025年4月に「モン・モノグラム」パーソナライゼーションサービスを拡張し、より多くのアイコンとカラーウェイにわたってカスタマイゼーションオプションを拡大し、顧客が唯一無二の意味ある作品を共同制作できるようにする予定です。同様に、オメガが2025年6月に新しいキャリバーとサイジングを特徴とするアクア テラ 30mmを発売したことは、若年層の購買者や女性カテゴリーなど特定の人口層向けに製品を設計しながら、パーソナライゼーションを強調して魅力を再活性化するというブランドの戦略を裏付けています。

観光と免税ショッピング

新型コロナウイルス感染症後に国際旅行が回復するにつれ、富裕層の観光客はアジア太平洋地域の到着時および市内免税チャネルへの裁量的支出をますます集中させるようになりました。高マージンの購買と衝動買いで知られるこれらのチャネルは、地域消費が落ち込む中でもブランドが売上高を回復するうえで重要な役割を果たしました。このトレンドは政府の政策転換によってさらに後押しされました。例えば、中国の2024年における市内免税ゾーンの拡大と対象購買者の拡大(2024年10月に発効予定)は、より多くの支出を国内免税店に誘導するための戦略的な施策でした。これにより国内の高級品売上が増幅されただけでなく、ブランドが旅行小売向けの品揃えを優先するよう促しました。一方、2024年の記録的な訪日客数と2025年の免税ショッピング改革を控えた日本の観光復活は、旅行小売購買の急増を促しました。この勢いは、ブランドが旅行限定の大型ローンチを展開し、インストア体験に投資する決断を正当化しました。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 偽造品とブランド希薄化 | -0.6% | 中国および東南アジアで特に深刻なグローバルな問題 | 中期 (2〜4年) |

| 激しい競争 | -0.4% | 日本、香港などの成熟市場で最も顕著なグローバルな問題 | 短期 (2年以内) |

| サステナビリティのコストと実践 | -0.3% | シンガポールやオーストラリアなどの規制市場でより高い影響を持つグローバルな問題 | 長期 (4年以上) |

| 規制とコンプライアンスの課題 | -0.5% | 管轄区域によって異なり、中国、インド、インドネシアで最も強い | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品とブランド希薄化

強化された取締りメカニズムと技術的ソリューションにもかかわらず、アジア太平洋地域の高級ブランドは根強い知的財産侵害に悩まされています。ブランド各社は偽造防止投資の一環として、ブロックチェーン認証やデジタル検証システムをますます活用するようになっています。しかし、これらの高度な偽造業者はこれらの保護措置を巧みに回避しながら迅速に適応しています。オンラインマーケットプレイスの台頭はブランド保護をさらに複雑にし、常時監視と取締りを必要としています。これにより運営コストが増大するだけでなく、成長追求のためのリソースが転用されています。さらに、地域によって異なる知的財産の取締りがコンプライアンス上の課題を重ねており、ブランドは各管轄区域に合わせた保護戦略を策定せざるを得ません。偽造の巧妙さが従来の認証を上回るにつれ、消費者教育が最重要課題となっています。この緊急性がブランドに顧客啓発イニシアチブと高度な検証技術への投資強化を促しています。

激しい競争

確立された高級品セグメントが飽和に達するにつれ、ブランドは従来のポジショニング戦略から離れ、イノベーションと顧客体験の向上に軸足を移しています。韓国とインドでは、高級品市場における明確な二極化が見られます。エルメス、Louis Vuitton、シャネルなどのエリートブランドが記録的な売上を達成している一方、中間価格帯の競合他社は大幅な落ち込みに苦しんでいます。このトレンドは、超プレミアムまたはよりアクセスしやすい高級品層のいずれかに向かう消費者嗜好の変化を浮き彫りにしています。インドの企業省は、2023年度において高級品大手のLouis Vuittonが70億インドルピーを超える収益を上げ、前年比33%の顕著な増加を記録したと強調しました。一方、デジタルの混乱が競争の場を平準化し、新規参入者がダイレクト・トゥ・コンシューマー戦略と巧みなソーシャルメディアマーケティングを通じて確立されたブランドに直接挑戦し、従来の市場参入障壁を効果的に取り除いています。高級品の領域では価格競争は稀ですが、ブランドは優れたサービス、ユニークな体験、革新的な製品を通じて自らの価値を示すことをますます求められています。特筆すべきは、競争環境が一様ではないことです。ビューティー・パーソナルケアセクターは、従来の高級品市場と比較してより激しい競争を目の当たりにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビューティーの加速の中でのジュエリーの優位性

2025年、ジュエリーは24.40%の最大市場シェアを保持しており、貴金属や宝石に対するアジア太平洋地域の深く根付いた文化的なつながり(ステータスの象徴および富の保全手段の両方として)を裏付けています。一方、ビューティー・パーソナルケアセグメントは急速な上昇軌道にあり、2031年にかけてCAGR 6.54%が見込まれています。この急増は、プレミアム化のトレンドとスキンケアおよびコスメティクスにおける消費者の洗練度の高まりによって促進されています。特筆すべきは、アジア太平洋地域のビューティー市場がグローバルパイの大きなシェアを占めており、2027年までに中国でデジタル販売が大幅に拡大する見込みであることです。

衣料品・アパレルが体験型高級品への消費者の関心の移行に苦しむ一方、フットウェアはアスレジャートレンドの波に乗り、若年層の間でプレミアムスニーカー文化が急成長しています。アイウェアは、ファッション先進的なデザインと高級処方眼鏡への需要の高まりが相まって、安定した成長を見せています。レザーグッズは特に韓国などの市場で好調であり、高級ハンドバッグの売上はジュエリーや時計と並んで増加しています。地域のデパートも高級アクセサリーの売上増加を記録しています。この進化する状況は、より広い変化を示唆しています。アジア太平洋地域の多様な消費者の変化する価値観とライフスタイルに合わせて従来のステータスの指標が適応する中、機能的な高級品とカスタマイズされたビューティーソリューションへの移行が起きています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性がリードしながらユニセックスが加速

2025年、女性はアジア太平洋地域の高級品需要の51.10%を占め、ジュエリー、ビューティー、ファッションアクセサリーなどのカテゴリーでの優位性を維持しています。しかし、ユニセックスカテゴリーは最も速く成長しており、若年層の消費者とジェンダー規範の変化に後押しされ、2031年にかけてCAGR 6.05%を記録しています。韓国のデータはこのトレンドを浮き彫りにしており、Z世代がジェンダーニュートラルなファッションとアクセサリーを好み、従来のジェンダー化された高級品よりも個人的な表現を優先しています。

男性の高級品消費は、ウォッチ、レザーグッズ、グルーミング製品において着実に増加しており、セルフケアへの関心の高まりを反映しています。2025年のホットペッパービューティーアカデミーの調査では、20代の日本人男性の54.2%が過去1年間にビューティーサロンを訪れたことが明らかになりました。日本でも、個人的な表現に向けた文化的変化に支えられ、高級ファッションとアクセサリーへの男性の参加が増加しています。ユニセックスセグメントの成長は、汎用性と真正性を重視する消費者にアピールするインクルーシブなデザインとマーケティングに注力するブランドによって後押しされています。これらの変化は、アジア太平洋地域全体で進化する消費者嗜好に対応するために高級ブランドが戦略を適応させることを促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:単一ブランドストアが優位を保ちながらオンラインが急増

2025年、単一ブランドストアは36.70%の流通シェアを確保し、アジア太平洋地域全体で高級小売の最有力選択肢としての地位を固めました。この優位性は、特に個人的なつながりとサービスの卓越性が購買決定に影響を与える地域において、厳選されたブランド体験と最高水準のサービスへの高級ブランドのコミットメントを裏付けています。一方、オンラインストアはデジタルトランスフォーメーションと進化する消費者習慣に後押しされ、2031年にかけてCAGR 9.32%という力強い成長率で急増しています。この変化の証左として、2024年5月のLVMHとアリババの連携強化が挙げられ、高級ショッピングを向上させるためのオンラインとオフラインの戦略の融合を示しています。単一ブランドストアの台頭とオンラインブームの間に挟まれた複数ブランドストアは、独自のセレクションと差別化されたショッピング体験によって際立とうとしています。

免税店や空港小売などのその他の流通チャネルは観光復活の恩恵を受けており、2024年には免税ショッピング収益の顕著な急増が見られました。日本は特に際立っており、コロナ禍前の水準を上回る回復率を誇っています。チャネル嗜好の地域格差を踏まえると、カスタマイズされた流通戦略の必要性が高まっています。例えば、中国がオンラインショッピング普及率で世界をリードする一方、日本は依然として実店舗小売への強い傾向を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

中国は2025年に40.70%のシェアを維持しましたが、マクロ経済の不確実性とより慎重な消費により、高級品の成長は5.8%に鈍化しました。それでも、国内免税枠の更新と本土での店舗開設が長期的なリーダーシップを支えています。中国に関連するアジア太平洋地域の高級品市場規模は、都市化と富の創出が続けば2031年までにUSD 901億を超える可能性があります。買い物客は控えめなデザインに引き寄せられ、ウェルネスやホームの美学にさらに投資しており、市場の成熟を示しています。

2024年上半期の日本の売上急増は、通貨主導の観光客流入を示しています。免税高級ショッピングの回復率は成長率に達しており、支出の触媒としての円の引力を裏付けています。ブランドは銀座と大阪の店舗を拡大し、2025年の万博来場者の急増を見越しています。香港は本土旅行者を取り戻すために文化的な目的地として再ポジショニングしており、マカオの高級カジノはパーソナライズされたVIP小売スイートを展開しています。

インドはCAGR 5.98%で2031年にかけて地域で最も成長の速い市場として輝いています。国内のモール開発業者はカルティエやPradaなどの初参入企業に一等地を割り当て、2030年までに倍増すると予測される富裕層をターゲットにしています。東南アジアは安定した成長をもたらしており、タイはメディカルツーリズムの恩恵を受けている一方、インドネシアの増税は短期的な勢いを抑制しますが、最終的に小売エコシステムを強化するインフラ整備のための政府収入を増加させます。

規制環境

アジア太平洋の高級品業界における規制遵守は、急速に変化する輸入制度、製品分類ルール、そして法域ごとに異なるESG関連の開示要件によって形作られている。中国では、税関総署が2026年1月1日付で「2026年関税調整方案」を実施し、下流のVATおよび消費税管理に影響する関税品目と商品コード処理を更新した。中国はまた、2026年1月1日から「2026年輸出入許可管理対象貨物目録」を発効させ、高級品の部材、素材、完成品の物流ルートに影響しうる国境を越えたフローに対するライセンスおよび文書管理の徹底を強化した。

主要な買い物先の関税構造は依然としてカテゴリーごとに異なり、品揃え、価格設定、トラベルリテールの配分に影響を与えている。2026年4月1日から施行されている日本の関税率表は、高級品カテゴリー全体で様々な税率を引き続き適用しており、特に革製品と一部のアパレルは多くの化粧品よりも高い関税に直面している。オーストラリアは1995年関税法とその付表を通じて輸入関税を規定しており、FTAパートナー原産の製品には特恵税率が適用されるため、地域流通拠点を運営するブランドには原産地規則と文書要件がさらに加わる。

競争環境

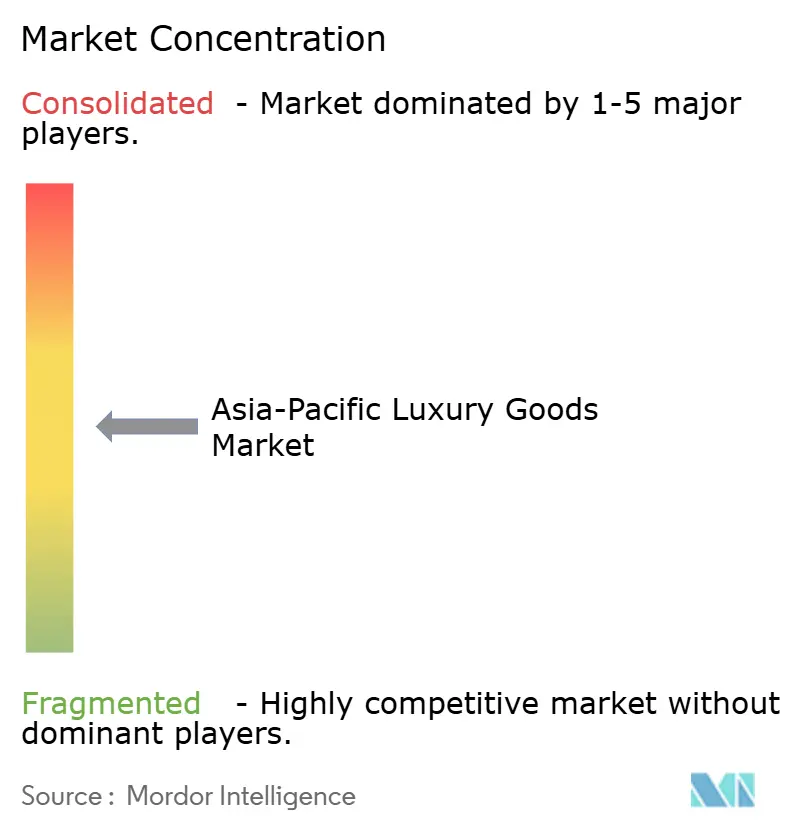

アジア太平洋地域の高級品市場では、中程度の集中度が見られます。LVMH、Kering、エルメスが相当な収益プールを支配していますが、その合算シェアは寡占と一般的に関連付けられる70%の水準に届いておらず、挑戦者が台頭する余地があることを示唆しています。特筆すべきは、エルメスが2024年第2四半期に13%の成長を記録し、競合他社が軟調な市場環境に苦しむ中でトレンドに逆らったことです。一方、Saks Globalを誕生させたUSD 27億の合併は、交渉力の強化とより広いオムニチャネルプレゼンスの追求に後押しされた統合のトレンドを浮き彫りにしています。

テクノロジーはこの分野における新たなフロンティアとして台頭しています。LVMHとアリババの強化されたパートナーシップはリアルタイム分析を活用し、顧客へのアプローチを精緻化し、製品ドロップのスケジュールを最適化しています。同様に、リシュモンはカルティエのダイヤモンドの出所を保証するためにブロックチェーン技術を先駆的に導入しています。一方、Keringはリセールプラットフォームのヴェスティエール・コレクティブを通じてサーキュラーエコノミーの取り組みを加速させています。周大福やTitan Companyなどの地域プレーヤーは、国内の洞察と機動的な意思決定を活かして、ジュエリーとウォッチセグメントでより大きなシェアを獲得しています。インドの急成長市場やベトナムの高まる高級品回廊には参入機会が残っていますが、成功は価格のバランス、フェスティバル特化コレクションのキュレーション、文化的に共鳴するブランドアンバサダーの選定というローカライズされたアプローチにかかっています。

ブランドの人気の速度は加速しており、ソーシャルメディアなどのプラットフォームはPolèneのようなニッチなブランドを迅速に脚光を浴びさせることができます。これに対応して、大手コングロマリットはトレンドの予測不可能性に対するバッファーとしてベンチャー投資部門を設立しています。人材をめぐる競争も激化しており、クリエイティブディレクターにはデジタルエンゲージメント指標に連動した複数年契約が提示されるようになっており、従来の売上ベースの業績評価からの転換を示しています。

アジア太平洋地域の高級品産業リーダー

Chanel S.A

Hermès International S.A

Kering S.A.

Rolex SA

LVMH Moet Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア太平洋の高級品業界における明確な機会は、ブティック、トラベルリテール、オンライン店舗にわたってクライエンテリング、パーソナライゼーション、在庫を連携させる、拡張性のあるオムニチャネル機能の構築である。レポートの文脈は、オンラインチャネルの勢いの加速と在庫管理の厳格化を示しており、これはあらゆる顧客接点にわたってID、決済、顧客認識を結び付け、プレミアム体験を維持しつつ国境を越えた買い物における摩擦を低減する投資を後押しする。

アジア太平洋地域内での地理的多様化も、従来の高級品の中心地を越えて拡大することで利益を得る余地を提供している。この動きの証拠として、ブランドや小売業者がシンガポールやベトナムといった東南アジア市場への投資重点を強めていること、そして地域のファッションプラットフォームが現地展開計画を正式化していることが挙げられ、その一例として、Musinsaは2026年7月に台湾オフィスと現地組織を設立し、Musinsa Standardの複数年にわたる店舗展開を支援している。並行して、旅行主導の高級品需要は依然として本地域における測定可能な牽引要因であり、日本の2024年における過去最多のインバウンド訪問者数と、免税・関税免除ショッピングに関する継続的な政策およびインフラ整備がこれを支えており、観光客の多い回廊におけるプレミアムカテゴリーに恩恵をもたらしている。

最近の業界動向

- 2026年6月:Richemontは、2026年6月30日締めの第1四半期におけるアジア太平洋地域の売上高が21%増加したと報告し、ジュエリーメゾンの好調と韓国・台湾を含む市場での堅調な業績に支えられた。この発表は、ハードラグジュアリーカテゴリーとブランドエクイティが主要なAPAC需要拠点における業績を引き続き支えていることを浮き彫りにし、地域全体の在庫配分とブティック投資の優先順位を形作っている。

- 2025年5月:Louis Vuittonは「Mon Monogram」パーソナライゼーションサービスを拡大し、より多くのアイコンとカラーバリエーションにわたるカスタマイズオプションを拡張した。この展開は、職人技、個性、デジタルを活用した共創を重視するアジア太平洋の高級品購入者にとって、パーソナライゼーションが商業的な牽引力であることを再確認させた。

- 2024年11月:Grand Seikoは、地域限定モデルとして現地の象徴性を取り入れたアジア太平洋限定版(SBGJ285)を発売した。こうしたAPAC向け限定版は希少性主導の需要を支え、地域内の複数市場にわたってブティックの来客数とコレクターの関心を高めるための再現可能な手法をブランドに提供している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋の高級品市場は、アジア太平洋地域のオフラインおよびオンラインチャネルで販売される、プレミアム価格帯のブランド主導の個人向け高級品に対する消費支出を対象とし、当該地域で計上されるメーカーおよびブランド収益として算定する。

対象範囲の除外事項:中古転売取引およびグレーマーケット取引は除外し、ホテル、高級飲食、旅行サービスなどの高級体験も除外する。

セグメンテーション概要

- 製品タイプ別

- 衣料品・アパレル

- フットウェア

- アイウェア

- レザーグッズ

- ジュエリー

- ウォッチ

- ビューティー・パーソナルケア

- エンドユーザー別

- 男性

- 女性

- ユニセックス

- 流通チャネル別

- 単一ブランドストア

- 複数ブランドストア

- オンラインストア

- その他の流通チャネル

- 地域別

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、一貫したマクロおよびカテゴリー指標を基にモデルを固定し、その後、需要と小売活動が収益総額と整合しているかを検証するために用いられた。UN Comtradeの貿易統計、世界銀行およびIMFのマクロ系列(所得と為替レート)、主要アジア太平洋経済圏の各国統計局による小売および消費者指標といった公開情報源を参照した。

また、通貨変動に関する中央銀行の発表、入手可能な範囲での税関および免税政策に関する資料、ジュエリー、時計、革製品、美容といったカテゴリーの方向性に関する業界団体および公開されたブランドの発表も確認した。企業の年次報告書、投資家向けプレゼンテーション、監査済み財務諸表は、地域におけるブランドのエクスポージャーをマッピングし、主要なチャネルシフトを見出す助けとなった。一部については、企業財務やニュースのスクリーニングに有料データベースを、また価格設定や製品リフレッシュサイクルを後押しし得るイノベーション活動を把握するために特許データベースを使用した。このデスクソースのリストはあくまで例示であり、入力を収集、検証、明確化するために他にも多くの公開情報源を確認した。

一次インタビューおよび調査

一次調査は、アジア太平洋の主要市場全体における高級品需要の動向を確認し、価格設定、チャネルミックス、回復時期に関する前提を検証するために実施された。店舗来客数、観光客支出、国別のオンライン転換率の変化を説明できる、ブランド側のリーダー、流通業者・小売業者、カテゴリー専門家といった様々な関係者に話を聞いた。

これらの情報は、公開データが遅延している、あるいは異なる形式で報告されている箇所の空白を埋める助けとなり、また現場で見られる状況とカテゴリーレベルの成長期待を整合させる助けともなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):15% | |

| ミッド層:54% | 機能別/事業部門リーダー:32% | |

| 小規模プレーヤー:20% | マネージャー:53% |

市場規模算定と予測

規模算定は、消費および小売指標を国別の高級品需要プールに変換し、その後カテゴリー別内訳とチャネル別シェアに整合させて地域合計に達するというトップダウン方式で構築された。合計値を現実的なものに保つため、アジア太平洋におけるサンプル抽出されたブランド収益のエクスポージャー、店舗網の方向性、想定販売数量に適用した価格帯チェックなど、選択的なボトムアップ近似値を用いて出力を裏付けた。

可処分所得と高所得層人口の増加、国境を越えた購入に影響する為替変動、免税およびトラベルリテールの回復シグナル、高級品ショッピングにおけるオンライン浸透率の変化といった、いくつかの実践的な入力がモデルを形作った。カテゴリーの勢いも、ジュエリーと時計の需要動向、美容のプレミアム化、新製品発売のペースを通じて追跡し、これが平均販売価格の推移を裏付けている。ボトムアップのブランド積み上げに空白があった箇所は、ピアグループ平均と流通チャネルミックスを用いて補完し、その後インタビューのフィードバックと照合したうえで採用した。

予測にあたっては、所得成長、通貨の方向性、国別の消費回復パターンを主要な牽引要因とする、軽度の多変量オーバーレイを伴うシナリオ分析を用いた。特にツーリストの流動と免税売上が年によって急激に変化しうる市場については、シナリオを現実に即したものに保つために専門家の意見を活用した。

データ検証と更新サイクル

検証は段階的に行われ、最終的な合計値が単一のデータ系列に依存しないようにした。モデルの出力は、選定した高級品カテゴリーの輸入動向、主要市場における小売売上の方向性、アジア太平洋の需要に関する主要ブランドのコメントといった独立したシグナルと照合し、不一致が見られた場合は承認前に調査を行った。

また、外れ値を見つけるために国別・カテゴリー別の分散チェックを実施し、その後、価格設定、チャネルミックス、通貨タイミングに関する前提を検証し、必要に応じて修正する社内レビューを行った。レビュー中に主要な前提が変更された場合は、更新された方向性を確認するために専門家に再度連絡を取る。レポートは年次で更新され、重大な事象が発生した場合は中間更新を行い、最新の入手可能な情報を反映するよう納品前の最終確認を実施する。

Mordor Intelligenceによるアジア太平洋高級品市場規模と他の公表推計値との比較

アジア太平洋の高級品に関する公表推計値は、地域の呼称が似ていても、情報源によって市場の境界の扱い方が同一でないため、しばしば異なる結果となる。差異は通常、何を高級品として数えるか(個人向け高級品のみか、より広範なプレミアムカテゴリーか)、国境を越えた買い物をどのように配分するか、そして数値が小売売上高を反映しているのかブランド収益を反映しているのかといった点から生じる。

Mordor Intelligenceは、通貨のタイミング、トラベルリテールの正常化、カテゴリー別の価格推移を追跡することで、2025年の合計値を、部分的にしか本地域に帰属しない転売価値やグローバル収益を混在させることなく、アジア太平洋地域で発生したブランド収益に整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の乏しさ |

|---|---|---|

| Mordor Intelligence | USD 156.93 B (2025) | |

| 業界出版社A | USD 135.25 B (2024) | 異なる基準年を用いており、多くの場合アジアを単一の集合体として扱い、国内売上と観光客主導の支出を明確に区別していないため、為替レートや旅行パターンの変化に応じて数値が変動しうる。 |

| 地域コンサルタントB | USD 135.04 B (2025) | より広範なカテゴリーの対象範囲と、後年に向けたより積極的な成長曲線を適用する傾向があり、中古品の活動や隣接するプレミアム製品がコアとなる高級品バスケットからどのように除外されているかを明確に示していない。 |

3つの数値の差異は、主として対象範囲の境界とタイミングの選択によって説明されるものであり、需要が存在するかどうかについての見解の相違によるものではない。モデルが明確な国別シグナル、一貫した通貨処理、再現可能なカテゴリー内訳に基づいて構築されている場合、状況が変化するにつれて出力を追跡し更新することが容易になる。

レポートで回答される主要な質問

アジア太平洋地域の高級品市場の2026年における現在の価値はいくらですか?

アジア太平洋地域の高級品市場は2026年にUSD 1,657.9億と評価されています。

インドの高級品セグメントはどのくらいの速さで成長していますか?

インドは2031年にかけてCAGR 5.98%を達成する軌道にあり、地域の同業他社の中で最速です。

どの製品カテゴリーが最も速く拡大していますか?

ビューティー・パーソナルケアが2031年にかけてCAGR 6.54%という予測でトップです。

なぜ日本の高級品売上は好調なのですか?

円安が観光客を引き付け、免税ショッピングを2019年水準の232%に押し上げています。

オンライン高級品小売はどれほど大きくなっていますか?

オンラインチャネルはCAGR 9.32%を記録すると予測されており、2031年までにデパートとほぼ同等の水準に近づく見込みです。

アジア太平洋地域で高級ブランドが直面する主な課題は何ですか?

偽造品の活動が依然として最大の懸念事項であり、ブランド希薄化によって予測CAGRから推定0.6%が差し引かれています。

最終更新日: