インドラグジュアリーホテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

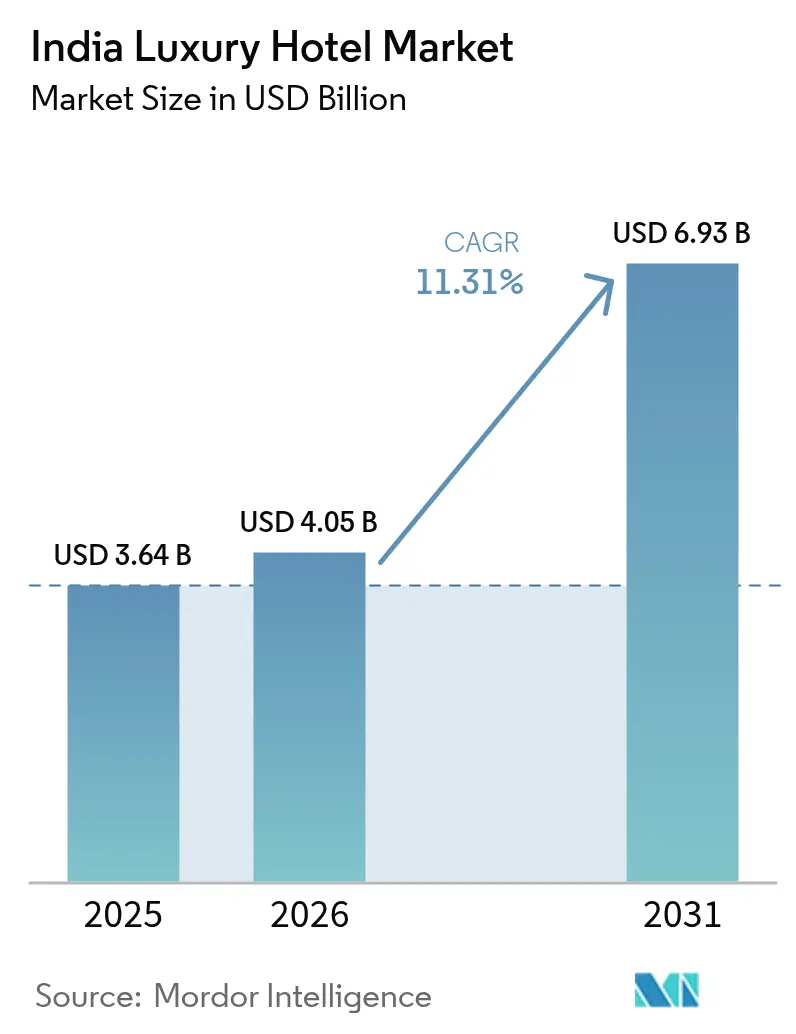

| 基準年の市場規模 (2025) | 3.64 十億米ドル |

| 市場規模 (2026) | 4.05 十億米ドル |

| 市場規模 (2031) | 6.93 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

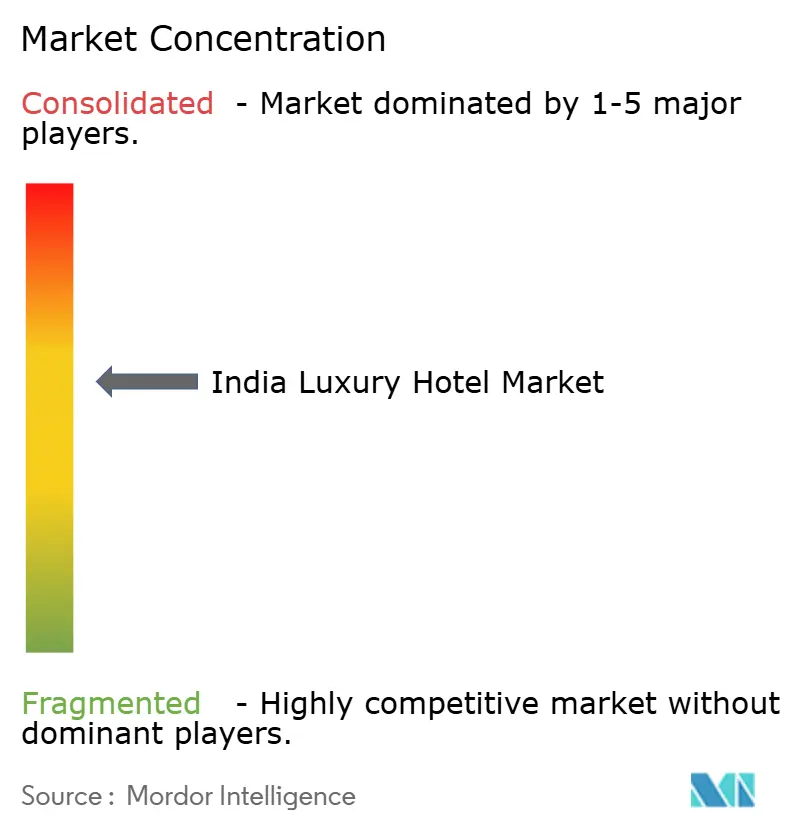

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドラグジュアリーホテル市場分析

インドラグジュアリーホテル市場規模は2025年に36億4,000万USDと評価され、2026年の40億5,000万USDから2031年には69億3,000万USDへと、予測期間(2026〜2031年)にCAGR 11.31%で成長する見込みです。

旺盛な国内購買力、持続的なインフラ投資、沿岸規制区域(CRZ-2019)自由化などの政策支援により、同国はアジアで最も急成長するプレミアム・ホスピタリティの目的地として確固たる地位を築いています[1]出典:報道情報局、「内閣が沿岸規制区域(CRZ)告示2018を承認」、pib.gov.in。2028年までにインドの超富裕層(UHNW)人口が50.1%増加すると予測されており、体験型・ウェルネス志向の滞在に対する需要が再編されています。また、デジタル化の進展が予約サイクルを短縮し、ホテルへの直接販売利益率を押し上げています。2025年4月には国際ブランドが4日間で6件のラグジュアリー契約を発表し、投資家の信頼感の高まりと競争激化が浮き彫りになりました。同時に、2025年4月のGST(物品・サービス税)改革により、INR 7,500以上の客室の飲食税が18%に引き上げられ、ホテルが仕入税額控除の適格性を得る一方で、飲食(F&B)支出が一時的に圧迫されています。

レポートの主要ポイント

- 地域別では、北インドが2025年のインドラグジュアリーホテル市場シェアの42.60%を占め、東部・北東インドは2031年にかけてCAGR 14.6%で拡大しています。

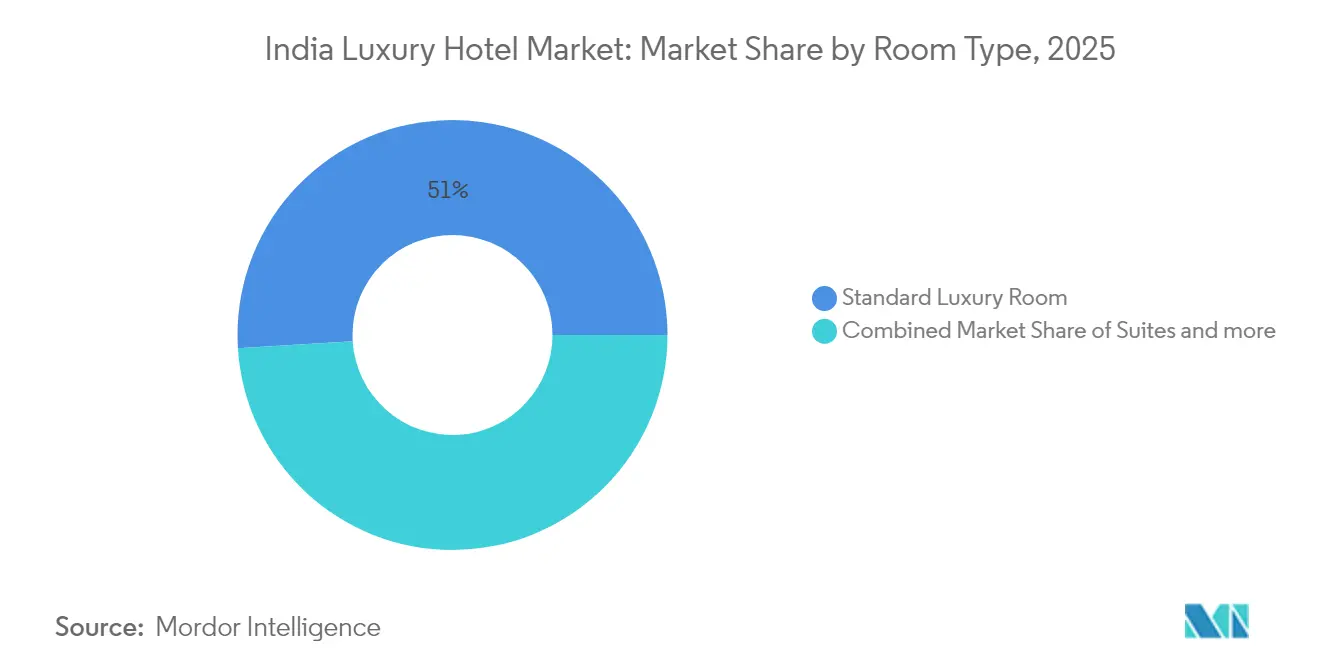

- 客室タイプ別では、スタンダードラグジュアリールームが2025年のインドラグジュアリーホテル市場シェアの50.98%を占め、ヴィラ/バンガローは2031年に向けてCAGR 12.1%で拡大しています。

- 予約チャネル別では、直接予約が2025年のインドラグジュアリーホテル市場シェアの37.40%をリードし、オンライン旅行代理店は2031年にかけてCAGR 13.7%で成長すると予測されています。

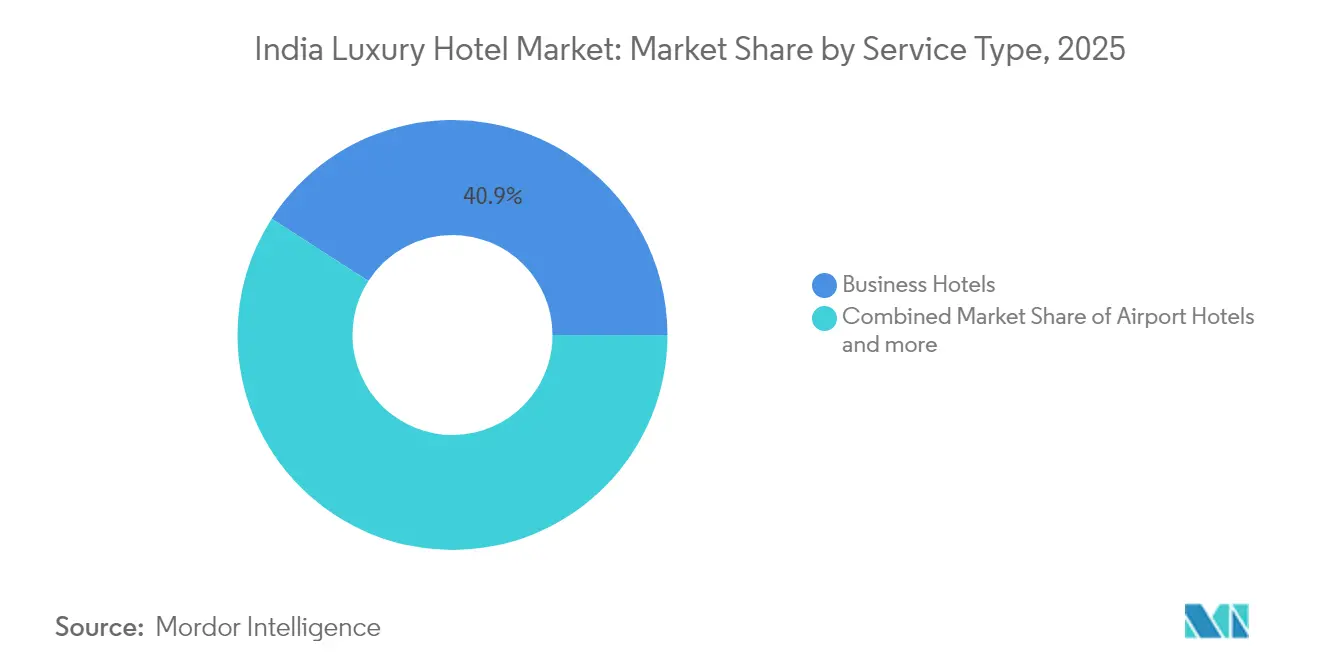

- サービスタイプ別では、ビジネスホテルが2025年のインドラグジュアリーホテル市場規模の40.90%を占め、リゾートは2026〜2031年にかけてCAGR 13.2%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドラグジュアリーホテル市場の動向と洞察

推進要因のインパクト分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 可処分所得の増加と富裕層基盤の拡大 | +2.8% | ティア1主要都市および急成長中のティア2都市 | 長期(4年以上) |

| 国内ラグジュアリー・ステイケーションブーム | +2.1% | ゴア、ラジャスタン州、ケーララ州 | 中期(2〜4年) |

| 内陸部への国際チェーンの拡大 | +1.9% | ジャイプール、コーチ、インドールなどのティア2都市 | 長期(4年以上) |

| CRZ-2019によるビーチフロント解禁 | +1.4% | 沿岸州―ゴア、ケーララ州、タミル・ナードゥ州、マハーラーシュトラ州 | 中期(2〜4年) |

| 超富裕層(UHNW)のウェディング需要急増 | +1.8% | ラジャスタン州、ゴア、ケーララ州、ウッタラーカンド州 | 中期(2〜4年) |

| 高級医療観光からの回復滞在需要の増加 | +1.0% | ケーララ州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と富裕国内旅行者基盤の拡大

インドラグジュアリーホテル市場は、超富裕層(UHNW)世帯数の急速な増加によって支えられており、その数は2028年までに50.1%増加する見通しです。UHNW支出のほぼ3分の1がプレミアム不動産やアップスケールな体験に向けられており、ホテルチェーンは主要都市を超えて憧れのティア3の都市へと物件展開を進めています。年間INR 20万(USD 2,294.46)を超えるクレジットカード支出は地方都市で4倍に増加しており、未開拓のラグジュアリー需要の存在を示しています。Tata CLiQ Luxuryによれば、売上の55%が8大都市圏以外から生まれており、高級消費の大衆化が進んでいることがわかります。Hyattは2030年までに国内100ホテル、Radissonは2027年までに200ホテルを目標とし、いずれも二次・三次都市へのパイプライン配分を意図的に行っています。以前は海外旅行を促進していた購買力―2023年の出国者数は2,820万人でUSD 170億を消費―は、国内ステイケーションへと向かい始めています。これらの要因が相まって、プレミアム・ホスピタリティ商品に対する持続的かつ長期的な需要曲線を形成しています。

COVID後の国内ラグジュアリー・ステイケーションブーム

パンデミック期の旅行制限後、国内レジャーが急増し、2024年の全国客室稼働率は67.5%と10年ぶりの最高水準に達しました。ラグジュアリーホテルの平均客室単価(ADR)はINR 8,055(USD 92.38)まで上昇し、価格の底堅さが確認されました。富裕層世帯は、健康・安全上の考慮を背景に、主要都市からドライブで行けるリゾート型の滞在をますます好むようになっており、この傾向は柔軟な働き方モデルによってさらに加速しています。ブランデッド・レンタルヴィラのサブセグメントは、3億2,960万USDから2028年には13億7,700万USDへと拡大し、CAGR 33.2%を記録する見込みです。プールヴィラやヘリテージバンガローなどプライバシーを重視した宿泊施設を選ぶゲストが増えているためです。ジャイプール、ゴア、コーチは現在上位のレジャーサーキットに名を連ねており、回答した旅行者の半数以上が今後12か月以内に再び国内旅行を計画しています。非接触チェックイン、IoTによるハウスキーピング、バーチャルコンシェルジュツールは標準的な期待事項となっており、ステイケーション・トレンドを持続させるテクノロジーの役割が強化されています[2]出典:Hotelivate、「インドのホスピタリティ規模の把握」、hotelivate.com。

ティア1・ティア2都市への国際チェーンの拡大

ブランデッドの客室供給数は、2024年度の18万室から2030年までに30万室へと急増する見通しであり、グローバルオペレーターによる内陸部への展開が牽引しています。HiltonのConrad Jaipur、AccorのSofitel JaipurとRaffles Ranthambore、HyattのGrand Hyatt Indoreは、成長著しい地方都市でのファーストムーバー優位の確保に向けた積極的な用地取得の典型例です。テクノロジーの中心地であるベンガルールはこの拡大を促進しており、2000年の1,400室から2023年には18,500室へと拡大しました。新設されるラグジュアリーの客室1室ごとに下流で10件の雇用が創出されると推定されており、社会経済的なインパクトが増幅されています。航空輸送力の強化が不可欠であり、インドは今後10年以内に運用空港数を倍増させる軌道にあり、これまでアクセスが困難だった目的地への移動時間が短縮されます。プレミアムプロジェクトにおける発表から開業までの開発サイクルは平均5年であり、許認可の効率化と資本効率の向上を反映しています。総じて、国際的な参入はブランド基準を高め、地元オペレーターにサービスの向上を促します。

沿岸規制区域2019の解禁によるビーチフロントヴィラの実現

CRZ-2019はセットバック規制を改正し、環境許認可を簡素化することで、指定観光ゾーンにおけるリゾートの海岸線への近接建設と容積率の引き上げを可能にしました。ゴアとケーララ州では、プライベートプランジプールとオンデマンドバトラーサービスを備えたビーチフロントヴィラへの申請が著しく増加しています。かつて規制上の不確実性に悩まされていたラグジュアリーテントキャンプやビーチクラブは、CRZ-IIIAおよびIIIB規則に基づく明確な承認経路の恩恵を受けるようになりました。州政府は収入分配型の土地リースモデルを導入し、初期資本を抑えながら公的監視を確保しています。漁業コミュニティや自然保護活動家からの懸念は依然残るものの、既存の沿岸構造物の適応的再利用によって生態学的フットプリントが縮小されています。AccorのRaffles Ranthamboreなどの先行プロジェクトは、自然資産と最高水準のホスピタリティを融合させるブランドの意欲を示しています。総じて、CRZ自由化により、2030年までに沿岸州全体で7,500室のプレミアムキーが追加されると見込まれています[3]出典:報道情報局、「インドにおける観光拡大」、pib.gov.in。

阻害要因のインパクト分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -1.8% | 全国規模、特にグリーンフィールドプロジェクトにおいて顕著 | 長期(4年以上) |

| ラグジュアリー飲食に対するGST 18% | -2.2% | 客室料金INR 7,500(USD 85.99)以上のホテル | 短期(2年以内) |

| 顕著な季節性とモンスーン | -1.5% | ゴア、ケーララ州、ヒマーチャル・プラデーシュ州 | 中期(2〜4年) |

| ESGコンプライアンスコストの上昇 | -0.9% | 国際認証を取得しようとしている主要都市および新規開発地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

ラグジュアリー建設のコストは1室あたり平均INR 236万2,500(USD 270,896.66)であり、バジェットホテルの6倍以上となっており、工期は40か月を超えることが多いです。用地取得、複数機関による許認可、建設中の金利が総プロジェクトコストを押し上げ、回収期間を延長させています。発表されたホテルのうち約30%が資金不足または設計変更によって建設の途中で停滞します。業界ロビー団体は、INR 1,000万(USD 115万)を超えるプロジェクトに対してインフラとしての地位付与を求め、より低コストの長期融資を得ようとしています。こうした障害にもかかわらず、上場ホスピタリティ企業の合計時価総額は2015年のINR 2兆700億(USD 23億7,326万)から2025年にはINR 25兆円(USD 286億7,586万)へと跳ね上がっており、長期的なリターンへの投資家の信頼を示しています。IHCLだけでも「Accelerate 2030」計画のもとINR 5,000億(USD 5億7,352万)を拡大に充当しており、ポートフォリオの深みに必要な規模を示しています。デベロッパーは、バランスシートのレバレッジを抑えながらブランドリーチを維持するため、アセットライト型の経営委託契約をますます採用しています。

GSTスラブ(18%)がラグジュアリー料金を押し上げ

2025年4月より、客室料金INR 7,500(USD 85.99)以上のホテルでの飲食には18%のGSTが課税され、従来の5%スラブに替わりました。オペレーターは付随する仕入税額控除の恩恵を歓迎する一方、請求総額の大幅な上昇によるレストランの客足減少を懸念しています。インドホテル・レストラン協会連合会は、タイやシンガポールと比較した競争上の不利を挙げ、一律12%の税率構造を求めてロビー活動を続けています。ホテルはGSTの発動基準を下回る料金込みの価値を維持するために客室料金の値上げを凍結し、短期的に客室当たり収益(RevPAR)を圧迫する可能性があります。一部のオペレーターは、表面上の料金体系を維持するためにパッケージから食事プランを切り離しています。また、繁忙期にGST上限を超えずに稼働率を最適化するため、テクノロジー主導のダイナミックプライシングも検討されています。この規制が根本的に需要を損なう可能性は低いものの、少なくとも今後2会計サイクルにわたって収益管理の複雑性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

客室タイプ別:ヴィラがプレミアムなプライベート空間を再定義

スタンダードラグジュアリールームは2025年の収益で50.98%のシェアを占めてリードしており、出張・レジャー旅行者を問わず馴染みのあるラグジュアリーアメニティを求める普遍的な需要を示しています。しかし、ヴィラ/バンガローはCAGR 12.1%で2031年まで成長しており、プライバシー、より広い専有面積、オーダーメイドサービスへのシフトが見て取れます。ブランデッドヴィラのパイプラインは、特にゴアとケーララ州のリゾートハブを中心に、インドラグジュアリーホテル市場に2万7,000室の客室を供給する見通しです。主要チェーンは現在、1泊INR 5万(USD 573.61)を超える料金を正当化するため、専属バトラー、プライベートプランジプール、地元のキュレーテッドエクスカーションをヴィラ滞在にセットで提供しています。スイートは28.20%のシェアを維持しており、長期滞在の経営幹部や多世代家族によって支えられています。一方、ペントハウス&プレジデンシャルスイートは客室在庫の5.10%に過ぎませんが、ブランドポジショニングと高利益率の付帯支出にとって引き続き重要な役割を果たしています。ヴィラにおけるインドラグジュアリーホテル市場規模は、2029年までに5億4,630万USDから8億5,790万USDへと急増する見込みであり、静けさと独占性に対して消費者が対価を払う意欲が高まっていることを反映しています。

リモートワークの柔軟性によって増幅されたホームスタイルのレイアウトへの継続的な関心が、ホテルが目的地ウェディング向けに一棟丸ごと貸切として提供できるモジュール式ヴィラクラスターなどの新製品イノベーションを支えています。オペレーターはまた、開発資金調達のためにブランデッドレジデンスを先行販売するハイブリッド所有モデルも活用しています。こうした取り組みは回収期間を短縮し、区分所有者の継続利用による組み込み需要を創出します。地元素材と再生可能エネルギーを活用したサステナビリティ認証は、差別化ポイントとして積極的に打ち出されています。総じて、これらの要因により、ヴィラ/バンガローはインドラグジュアリーホテル市場において最も急速に拡大する客室カテゴリーであり続けるでしょう。

予約チャネル別:デジタルの破壊が手数料経済を変える

直接予約は2025年に37.40%のシェアを獲得しており、ブランドがロイヤルティプログラム会員に客室アップグレードや柔軟なチェックインを提供しているためです。しかし、オンライン旅行代理店(OTA)はモバイルファーストの消費者に響く比較サイト文化とパーソナライズされたアップセルアルゴリズムに後押しされ、2031年にかけてCAGR 13.7%で急成長しています。OTAはアジア全体ですでに2019年の取引高を52%上回っているものの、15〜25%の手数料体系がホテルの利益率を押し下げています。バランスを取り戻すため、グループ各社はレート均一化条項を適用し、自社サイトに最安値保証ウィジェットを設置しています。旅行代理店・ツアーオペレーターは15.10%のシェアを占め、主に複雑な物流を要するインバウンドグループやウェディングを手配しています。法人契約は、デリー首都圏(NCR)、ムンバイ、ベンガルールに本社を置くフォーチュン500企業を主軸に、さらに14.80%を占めています。

顧客体験調査によれば、ゲストの65%がシームレスなモバイルチェックインを優先しており、これを受けてチェーン各社は到着前の問い合わせの70%に対応するAI駆動のチャットボットを統合しています。ホテルはまた、高いOTAキャンセル率をヘッジするためにリアルタイムで料金を再調整するクラウドベースの収益管理エンジンも活用しています。最終的には、ブランドのコントロールを確保しながらOTAのリーチを活用する、バランスの取れたマルチチャネル戦略が最適とみられます。流通チャネルの進化は、今後10年間のインドラグジュアリーホテル市場の収益性を決定的に左右するでしょう。

サービスタイプ別:リゾートがレジャーの追い風を捉える

ビジネスホテルは2025年の収益の40.90%を占め、デリー、ムンバイ、ベンガルールを中心としたインドの拡大するサービス経済とMICE需要によって支えられています。しかし、リゾートはウェディング経済、ウェルネス観光、急成長するブレジャー文化に後押しされ、2031年にかけてCAGR 13.2%で全カテゴリーを上回る勢いです。インドラグジュアリーホテル市場のリゾート部門の規模は、年間ホテル予約額6億300万USDに達する目的地ウェディングによって押し上げられており、ラジャスタン州のパレスコンバージョンとゴアのビーチフロントベニューが世界的なベンチマークを打ち立てています。スイートホテルは12.10%を占め、長期滞在の駐在員や上級管理職を惹きつけています。空港ホテルは8.20%に過ぎませんが、航空輸送能力の倍増により外国人到着者数が2030年の目標2,500万人に向けて増加するにつれて拡大するでしょう。

医療観光は補完的な成長エンジンとして機能しており、ケーララ州だけで、臨床ケアとスパグレードのアメニティを融合させた高級回復滞在から月間INR 1億(USD 1,147万)の収益を上げています。エコリトリート、ヘリテージハヴェリ、ウェルネスアシュラムなどのニッチなフォーマットが残りを占めていますが、ブランド資産と稼働率収益において存在感以上の影響力を発揮しています。予測期間を通じて、リゾートはインドラグジュアリーホテル市場におけるレジャー主導の多角化の顔であり続けるでしょう。

地域分析

北インドは2025年の収益の42.60%を占め、デリー首都圏(NCR)の外交・法人の求心力、ラジャスタン州のパレスを活用したウェディングセグメント、ウッタラーカンド州のラグジュアリーヒルステーションリゾートから恩恵を受けています。インディラ・ガンジー国際空港の容量拡張と高速道路の整備により、ビジネスとレジャーを組み合わせた複数都市の旅程がシームレスに実現できます。デリーのラグジュアリーADRは2023年のG20サミット中にINR 1万1,000(USD 126.14)を超え、繁忙期の価格決定力が確認されました。この地域の成熟したインフラが2031年に向けてCAGR 7.7%を下支えし、アーグラ、ラクナウ、チャンディーガルで成長ポケットが台頭しています。

南インドは24.10%のシェアを確保しており、ベンガルールのITコリドーとケーララ州のウェルネス観光が基盤となっています。ベンガルール単独で国内最大の単一都市在庫規模となる1万8,500室のブランデッドルームを擁しています。ケーララ州の医療価値旅行エコシステムは月間INR 1億(USD 1,147万)を高級ホテルの収益に加え、タミル・ナードゥ州の寺院巡礼が富裕層の文化探訪者を引きつけています。アンダマン・ニコバル諸島での沿岸リゾート開発に後押しされ、2031年にかけてCAGR 9.6%の成長が見込まれています。

西インドはムンバイの金融サービスの集積とゴアの年間を通じたビーチの魅力を背景に22.70%のシェアを占めています。プネ、ナーシク、アーメダバードの新規プロジェクトが地域の供給を多様化し、CAGR 8.7%を持続させるでしょう。一方、東部・北東インドは2025年の収益の10.60%に過ぎないものの、Taj Vivanta GuwahatiやDoubleTree Siliguriなどの官民連携の旗艦プロジェクトに触媒されてCAGR 14.6%で最も急速な成長を見せており、東南アジアへの航空路線の充実と政府の観光奨励策がこの地域をインドラグジュアリーホテル市場の次のフロンティアとして位置づけています。

競争環境

インドのラグジュアリーホテル市場は中程度に集中しており、主要オペレーターが2024年の収益の半数以上を占めているものの、単一プレーヤーが25%以上のシェアを握ることはありません。Tajは20%でリードしており、120年の歴史と、INR 5,000億(USD 5億7,352万)の設備投資計画のもと2030年までに700ホテルという大胆な目標に支えられています。Marriottは18%で僅差に続き、資本リスクを抑えるためにティア2都市でのアセットライト成長に注力しています。ITC Hotelsは12%を占め、プレミアム施設全体で60%以上の再生可能エネルギー利用を掲げる「Responsible Luxury(責任あるラグジュアリー)」プラットフォームを推進しています。OberoiとRadissonはそれぞれプレミアム厳選とティア3拡大という相反する戦略を追求しています。

サステナビリティは法人旅行のRFP(提案依頼書)における主要な要素となってきており、ITCは廃水100%リサイクルと固形廃棄物99%リサイクルによってベンチマークを設定しています。デジタルツールも競争優位を形成しており、例えばTajの高度な収益管理システムが収益を最大化し、HiltonのConnected Roomがパーソナライズされた客室内体験を可能にしています。AccorがラジャスタンにFairmont、Raffles、Sofiltelブランドで参入したことで、ブランド競争が激化しています。これらの動向はサステナビリティとデジタルサービス提供に関するゲストの期待を再定義しています。オペレーターは進化する基準を満たし、市場での存在感を維持するためにますます投資を積み重ねています。

ラグジュアリー拡大の機会は、ブランデッドの供給がまだ限られている東部・北東インドに残されています。Hotel Polo Towers GroupはINR 1億5,000万(USD 1,720万)を投資してナガランド州初の5つ星ホテルを建設しており、フロンティア市場への自信を示しています。競争環境は現在、市場投入スピード、ESGリーダーシップ、技術革新に掛かっています。グローバル・国内ブランドはいずれも新興地域でのファーストムーバー優位の確保を競っています。このモメンタムがインドのラグジュアリー・ホスピタリティセクターの構造と優先事項を再形成しています。

インドラグジュアリーホテル産業のリーダー企業

The Indian Hotels Company Ltd (Taj)

Marriott International – India

ITC Hotels

EIH Ltd (Oberoi Group)

The Leela Palaces Hotels & Resorts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ITCはINR 1,400億(USD 1億6,055万)を投じてコルカタにITC Royal Bengalを開業し、456室の客室と61,000平方フィートの宴会場を追加しました。

- 2025年4月:Fairmont Mumbaiがアールデコにインスパイアされた446室を開業し、Accorにとって国内2番目のFairmontとなりました。

- 2025年4月:Hyattがガジアーバード、カサウリ、コーチ、ボパール、ヴィタラプール、ジャイプールにまたがる合計1,350室の6物件への署名を発表しました。

- 2025年4月:AccorがSofitel Jaipur Jawahar Circle(275室)とRaffles Ranthambore(63ヴィラ)の契約を締結しました。

インドラグジュアリーホテル市場レポートの調査範囲

ラグジュアリーホテルとは、宿泊者に豪華な滞在体験を提供するホテルです。ラグジュアリーホテルは一般的に高額な料金を支払うゲストを受け入れており、サービスと食事には高い品質が期待されます。本レポートでは、インドラグジュアリーホテル市場の完全な背景分析として、セグメントおよび地域市場における新興トレンドの評価、市場ダイナミクスの重要な変化、市場概観を網羅しています。インドラグジュアリーホテル市場はサービスタイプ(ビジネスホテル、空港ホテル、スイートホテル、リゾート&スパ、その他)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、インドラグジュアリーホテル市場の市場規模と予測を金額(百万USD)ベースで提供しています。

| スタンダードラグジュアリールーム |

| スイート |

| ヴィラ/バンガロー |

| ペントハウス&プレジデンシャルスイート |

| 直接予約(ブランドウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) |

| 旅行代理店/ツアーオペレーター |

| 法人契約 |

| ビジネスホテル |

| 空港ホテル |

| スイートホテル |

| リゾート |

| その他のサービスタイプ |

| 北インド |

| 南インド |

| 西インド |

| 東部・北東インド |

| 客室タイプ別 | スタンダードラグジュアリールーム |

| スイート | |

| ヴィラ/バンガロー | |

| ペントハウス&プレジデンシャルスイート | |

| 予約チャネル別 | 直接予約(ブランドウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) | |

| 旅行代理店/ツアーオペレーター | |

| 法人契約 | |

| サービスタイプ別 | ビジネスホテル |

| 空港ホテル | |

| スイートホテル | |

| リゾート | |

| その他のサービスタイプ | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東部・北東インド |

レポートで回答される主要な質問

インドラグジュアリーホテル市場の現在の規模はどれくらいですか?

2026年に40億5,000万USDに達し、2031年には69億3,000万USDに達すると予測されています。

ヴィラおよびバンガローのセグメントはどのくらいの速さで成長していますか?

ヴィラ/バンガローはCAGR 12.1%で拡大しており、他のすべての客室カテゴリーを上回っています。

プレミアムホスピタリティにおいて最も急速に成長すると予測されている地域はどこですか?

東部・北東インドは、新たなインフラ整備と旗艦プロジェクトを背景に、2031年にかけてCAGR 14.6%で成長する見通しです。

2025年4月のGST改正はラグジュアリーホテルにどのような影響を与えますか?

1泊INR 7,500(USD 85.99)以上を請求するホテルでの飲食請求書には18%のGSTが課税されるようになり、ホテルが仕入税額控除を受けられる一方で、レストランの支出が鈍化する可能性があります。

最終更新日: