アジア太平洋セルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

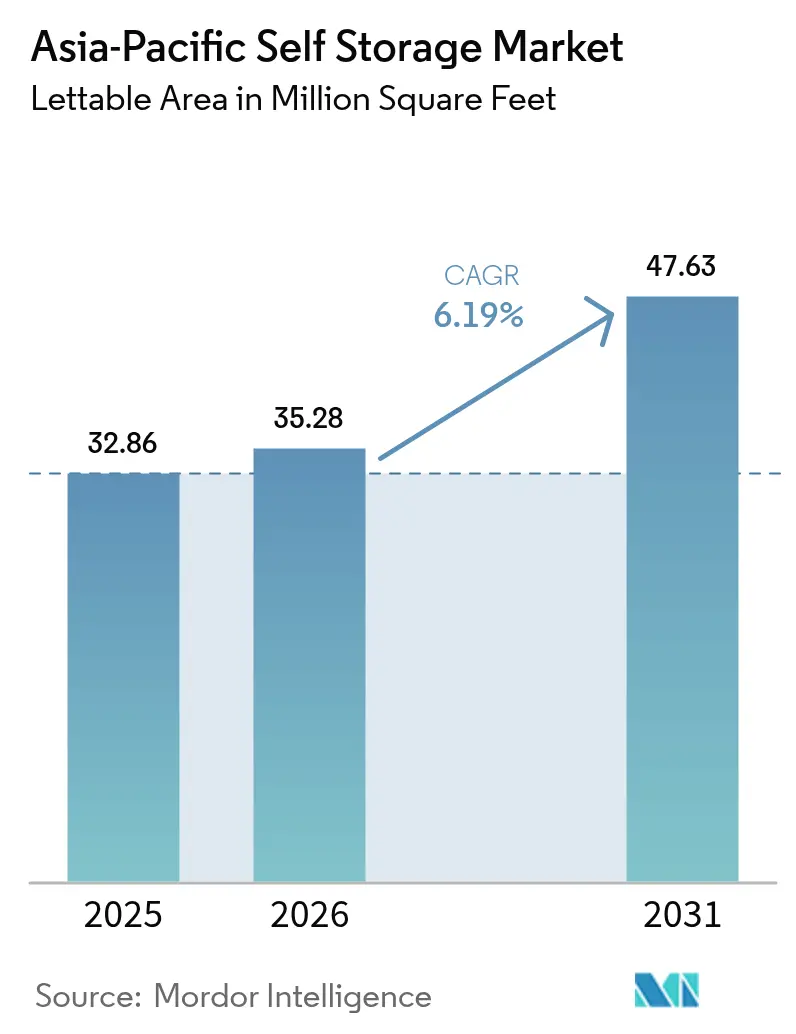

| 基準年の市場規模 (2025) | 32.86 百万平方フィート |

| 市場取引高 (2026) | 35.28 百万平方フィート |

| 市場取引高 (2031) | 47.63 百万平方フィート |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋セルフストレージ市場分析

アジア太平洋セルフストレージ市場規模は、2025年の3,286万平方フィートから2026年には3,528万平方フィートに成長し、2026年〜2031年の期間においてCAGR 6.19%で2031年までに4,763万平方フィートに達すると予測されています。都市部の住宅では、ますます狭くなるアパートに対して記録的なプレミアムが支払われており、住民は季節用品、趣味の道具、家宝の家具などを外部のロッカーに移しています。中小企業、特に越境オンライン販売業者は、ラストマイルハブ近くの保管拠点をクラウドコンピューティングに匹敵する運営費として捉えるようになっています。資金力のある投資家は、空き工業用フロアを管理型保管スイートに転換することで競争環境を再編し、建設期間を短縮し、防火安全基準を標準化しています。スマートロックから動的価格設定に至るテクノロジーの導入により、事業者は労働コストを削減しながら平方フィートあたりの収益を向上させることができ、これが個人・法人テナントの双方を引き付けています。構造的な需要と規律ある新規供給の組み合わせが、地価の高騰にもかかわらず主要都市における安定した稼働率を支えています。

主要レポートのポイント

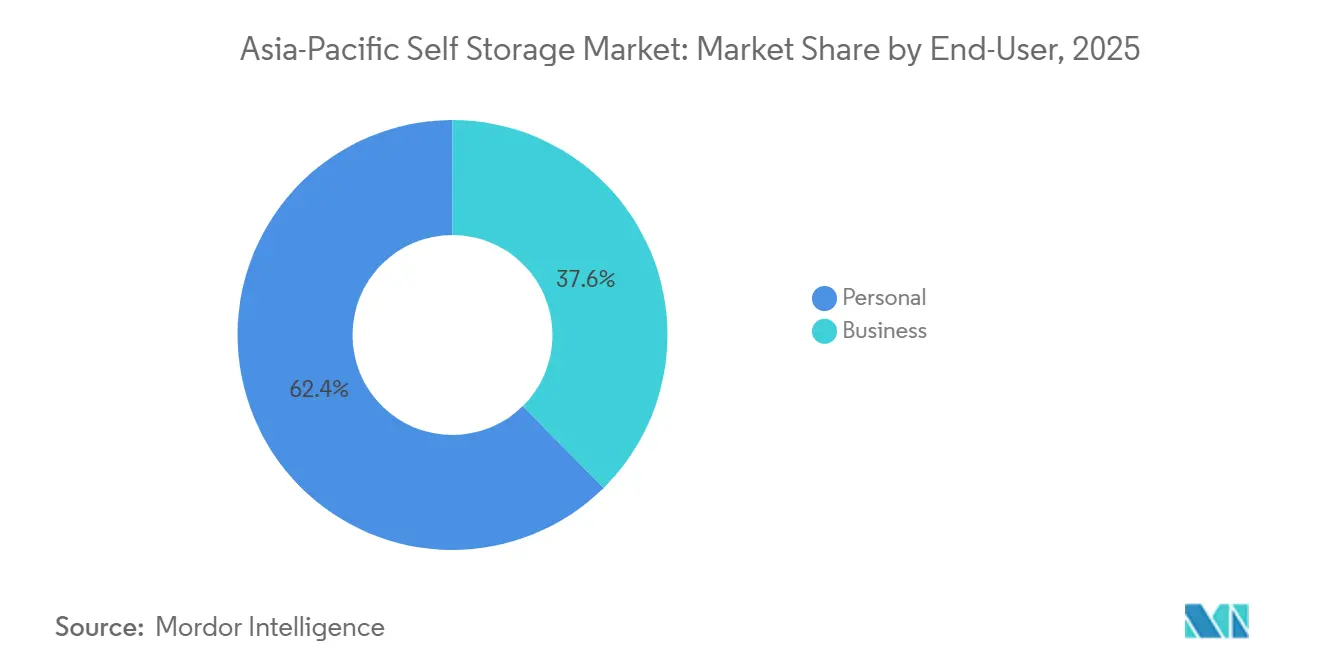

- エンドユーザー別では、個人顧客が2025年に62.41%のシェアでトップとなり、法人セグメントは2031年までにCAGR 6.72%で拡大する見込みです。

- 保管サイズ別では、40平方フィート超の大型ユニットが2025年のアジア太平洋セルフストレージ市場シェアの48.37%を占め、小・中型ユニットは2031年まで年率6.43%で成長しています。

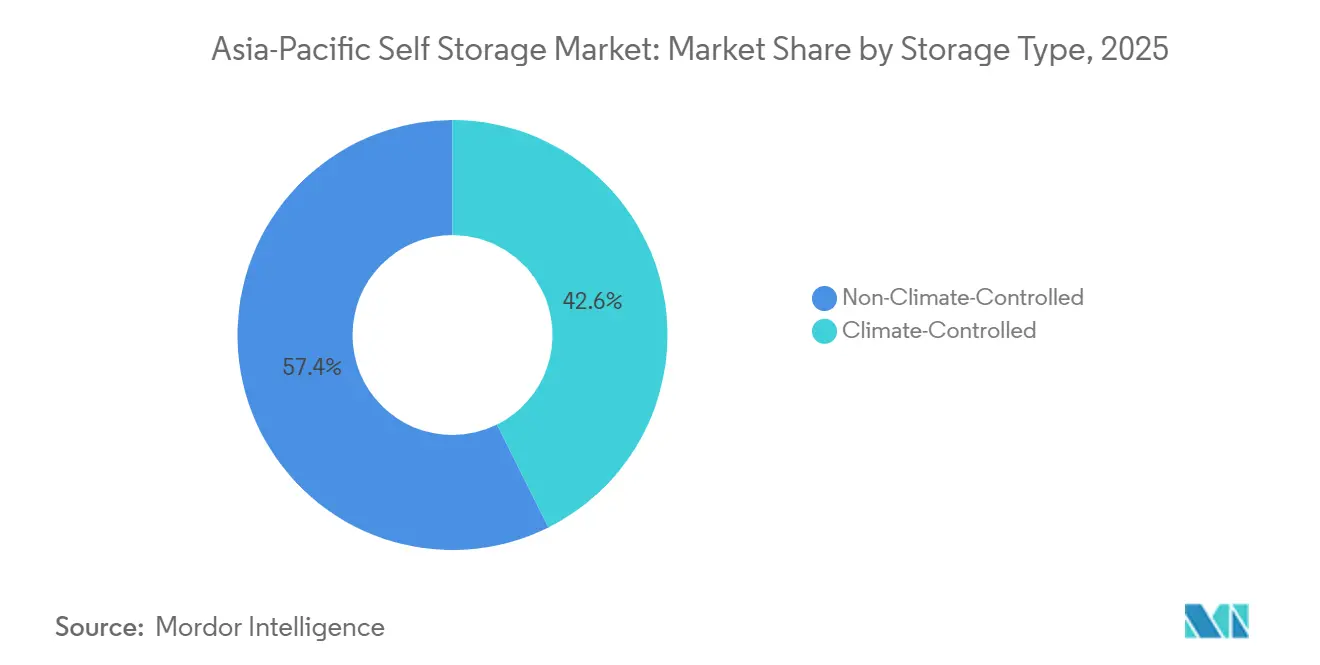

- 保管タイプ別では、非温度管理型スペースが2025年のアジア太平洋セルフストレージ市場規模の57.36%を占めていますが、温度管理型ユニットは2026年〜2031年の間にCAGR 7.02%で成長すると予測されています。

- 所有形態別では、所有施設が2025年のアジア太平洋セルフストレージ市場規模の55.13%を占めていますが、賃貸物件は2031年まで7.11%というより高い成長軌道を記録しています。

- 地域別では、日本が2025年に27.39%のシェアを占め、中国が2031年までのCAGR 6.54%という最も速い予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋セルフストレージ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市住宅の高密度化とアパート面積の縮小 | +1.8% | 香港、シンガポール、東京、ソウル、上海 | 長期(4年以上) |

| 中小企業の越境Eコマース物流の爆発的成長 | +1.5% | シンガポール、マレーシア、タイ、ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 工業施設から保管施設への転換に流入する機関投資家資本 | +1.2% | 日本、シンガポール、オーストラリア、中国ティア1都市 | 中期(2〜4年) |

| フレキシブルワークとハイブリッドホームオフィス設置の台頭 | +0.9% | シンガポール、香港、シドニー、東京 | 短期(2年以内) |

| 老朽化した工業用ストックの適応的再利用に対する政府のインセンティブ | +0.7% | シンガポール、日本、中国パイロット都市 | 長期(4年以上) |

| 温度管理型特殊保管への需要の高まり | +0.6% | シンガポール、香港、日本、中国、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市住宅の高密度化とアパート面積の縮小

アジア太平洋主要都市の中央値床面積は過去10年間で10〜15%縮小し、価格対所得倍率は2024年に香港で25倍、深圳で32倍に達し、住民は居住可能なスペースを取り戻すために外部ロッカーを借りるほかない状況となっています。[1]JLL調査チーム、「住宅取得可能性指数」、JLL、jll.com.sg 都市計画機関は引き続き、ユニットの広さよりもユニット数を最大化する高密度タワーを優先しており、家庭の所有物とアパートの収容能力との間の長期的なミスマッチを固定化しています。東京とシンガポールのデベロッパーは、保管権が付帯するユニットの販売価格上昇を見込んで、新築コンドミニアムに保管用地下室を組み込んでいます。個人の居住空間がさらに縮小するにつれ、外部ロッカーへの需要はほぼ1対1の比率で拡大し、新施設がオープンしても稼働率を高水準に保っています。この構造的トレンドは、アジア太平洋セルフストレージ市場の長期成長に対して最大の押し上げ効果をもたらしています。

中小企業の越境Eコマース物流の爆発的成長

東南アジアのオンライン販売は2025年に3,000億米ドルに達し、現地物流を活用した販売業者はフラッシュセール時に最大14倍の売上を記録しました。これは翌日配送がコンバージョン率を向上させるためです。中小企業は複数年の倉庫リースを正当化できないため、販促サイクルに合わせてスケールできる24時間アクセス可能なモジュール型保管ユニットを選択しています。ベトナムでは、プレミアム施設の法人テナントの40%が、上流の変動性を管理するためのバッファー在庫を保有する越境販売業者です。事業者はローディングドック、荷物のピック&パックゾーン、営業時間内のコンシェルジュサービスを提供することで、これらのクライアントからの収益シェアを深めています。このセグメントの好調なパフォーマンスは、中期的にアジア太平洋セルフストレージ市場に大きな押し上げ効果をもたらしています。

工業施設から保管施設への転換に流入する機関投資家資本

Brookfield Asset ManagementとGICは2025年にNational Storage REITを67億豪ドル(44億米ドル)で買収しました。これは同地域で過去最大のセルフストレージ取引であり、年金基金がこのアセットクラスをインフレ連動キャッシュフローを持つインフラ類似資産として捉えていることを証明しました。[2]サビルズ・アジア太平洋キャピタルマーケッツ、「セルフストレージおよびコールドストレージ投資レポート」、Savills、savills.com.sg CapitaLand Investmentは同年、新規建設リターンを200〜300ベーシスポイント上回る利回りに引き付けられ、シンガポールと日本の老朽化した工業用フロアを転換するための三者合弁事業を設立しました。[3]CapitaLand投資家向け広報、「Extra Space Asiaパートナーシップ発表」、CapitaLand、capitaland.com シンガポールの規制当局はビジネス1ゾーンにおける新規セルフストレージ許可の一時停止を解除し、転換可能な40万平方メートルを開放しました。機関投資家の規律により、統一された安全基準とエンタープライズグレードのテクノロジーが導入され、小規模競合他社の参入障壁が高まり、市場統合が加速しています。より多くのブラウンフィールド資産が転換されるにつれ、新規供給が新規建設プロジェクトよりも速く主要サブマーケットに参入できるようになり、アジア太平洋セルフストレージ市場の供給が平準化されています。

フレキシブルワークとハイブリッドホームオフィス設置の台頭

アジア太平洋地域の従業員の4人に3人がハイブリッド勤務形態を依然として好んでおり、家庭では恒久的なデスクスペースの確保が求められています。部屋がすでに手狭な状況で、住民は使用頻度の低い物品を外部ロッカーに移し、居住スペースをオフィスとして兼用しています。事業者は現在、フリーランサーが静かな作業スペースとして利用できるよう、温度管理型ユニットにコンセントとWi-Fiを設置しています。Work+Storeのシンガポール施設は、法律専門家向けの文書セキュリティユニットと並んでプレミアムワインセラーを提供し、デュアルユース需要を収益化しています。郵便物の取り扱いや荷物の受け取りなどの付帯サービスにより付帯率が向上し、平方フィートあたりの収益が増加しています。成長の勢いは前半に集中していますが、ハイブリッドモデルはアジア太平洋セルフストレージ市場における法人テナントの浸透率を恒久的に引き上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適切な都市用地の希少性と価格高騰 | -1.1% | 香港、シンガポール、東京、シドニー、上海 | 長期(4年以上) |

| ゾーニング、防火安全、危険物規制のパッチワーク | -0.8% | シンガポール、香港、日本、中国 | 中期(2〜4年) |

| 新興市場における消費者認知の低さと文化的抵抗 | -0.5% | インドネシア、フィリピン、マレーシア、ベトナム、タイ(バンコク郊外) | 長期(4年以上) |

| オンデマンドモバイルストレージおよびホームオーガナイゼーション技術との競争激化 | -0.3% | シンガポール、香港、日本、中国ティア1都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

適切な都市用地の希少性と価格高騰

シンガポールの工業用スペースは2024年に89%の稼働率となり、保管施設に転換可能な数少ない物件に対して入札者が記録的なプレミアムを支払う状況となっており、賃貸利回りが機関投資家の目標リターンを下回る水準に圧縮されています。香港も同様の逼迫状況にあります。2024年に保管施設適合の3区画が競売にかけられ、落札価格は1平方フィートあたり15,000香港ドル(1,920米ドル)を超え、これは施設の稼働率が95%超かつ現在の平均賃料より30%高い水準でなければ採算が取れない価格です。東京の都心部では住宅用地への新規セルフストレージが大部分禁止されているため、事業者は地方都市を追いかけていますが、ドライブ時間が長くなることでアジア太平洋セルフストレージ市場を支える利便性プレミアムが損なわれています。中国はより広大な土地を提供していますが、地方の計画当局が製造業パークを優先するため、セルフストレージの申請者は任意承認を得るまでに数ヶ月待たされます。用地供給の逼迫は、需要が堅調なままであっても最も高価な都市圏でのユニット展開を遅らせ、ベースライン成長から1.1パーセントポイントを差し引いています。

ゾーニング、防火安全、危険物規制のパッチワーク

シンガポール民間防衛部隊の防火規程2023は、スプリンクラーの後付け設置、2時間耐火壁、非常用照明を義務付けており、建設コストを2023年以前の基準と比べて約20〜25%押し上げています。[4]シンガポール民間防衛部隊、「防火規程2023」、SCDF、scdf.gov.sg 香港は2016年の牛頭角火災後に同様の区画制限を課し、非適合施設の15%を閉鎖しました。これにより供給は集約されましたが、新規参入者はより多くの資本予算を負担することになりました。日本は危険物に関する都道府県規則の上に国の建築法規を重ねているため、複数地域にまたがるチェーンは異なる承認経路と書類手続きの期間に対応しなければなりません。中国はさらに監督が分散しており、各省の消防局がスプリンクラー密度と避難経路基準を独自に設定しているため、設計チームは都市ごとに設計図をカスタマイズする必要があります。これらの重複する規制は参入障壁を高め、プロジェクトのパイプラインを遅らせ、アジア太平洋セルフストレージ市場の予測CAGRから0.8パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:法人需要が個人を上回るペースで加速

このセグメントは2025年に個人ユーザーからの総平方フィートの62.41%を占めましたが、法人テナントは2031年まで年率6.72%の複利成長率で拡大しており、個人を上回るペースとなっています。この転換は、越境販売業者、フィールドサービス業者、マイクロブランドが保管拠点を資本支出ではなく変動物流として扱うようになったことで、アジア太平洋セルフストレージ市場規模を押し上げています。ベトナムの中小企業は、都市配送ゾーン内に位置する複数のロッカーにバッファー在庫を移すことで、ラストマイルコストを最大20%削減しました。事業者はそれに応じて施設をセグメント化し、ローディングドックフロアを法人向けに、上層階を個人ユーザー向けに確保することで、小売の低迷期でも安定した稼働率を維持しています。

個人顧客も変化しています。郊外の住宅からより小さなコンドミニアムに移る退職者が複数年契約を結ぶようになり、平均入居期間が延び、解約率が低下しています。一方、若い専門職は転職や海外留学の際に一時的な容量として保管を利用するため、事業者は引越しサービスと3ヶ月のロッカーレンタルを組み合わせた割引バンドルを提供しています。動的価格設定ツールにより、チェーンは祭典に伴う販売ピーク時に法人ユーザーの料金を引き上げる一方、閑散期には個人向けの料金を引き下げることができます。この二軌道戦略は平方フィートあたりの収益を深め、両方の需要プールのバランスを取る事業者のアジア太平洋セルフストレージ市場シェアを維持しています。

保管サイズ別:モジュール型ユニットが対象市場を拡大

40平方フィート超の大型ルームが2025年の取得量の48.37%を占めましたが、Eコマース業者やギグワーカーが機動的なフットプリントを好むため、小・中型モジュールは年率6.43%というより速いペースで成長しています。小型ロッカーは大型ルームと比べて平方フィートあたりの賃料が40〜50%高いため、事業者は既存施設を細分化して収益密度を高めています。香港の倉庫内でのボックスインボックス改装は、外部の外殻を変えることなく総ユニット数を25%増加させることができ、土地価格が1平方フィートあたり1,900米ドルを超える地域では魅力的な戦術です。

マニラとホーチミン市のEコマース業者は、在庫の60%が30日以内に回転すると報告しており、大型の中央倉庫1つよりも宅配便デポ近くに散在する20平方フィートのロッカーを複数好んでいます。Work+Storeのシンガポールにおける5平方フィートのオプションは、月額80シンガポールドル(60米ドル)で、コンプライアンスファイルをオフサイトで保管する都心の金融専門家の間で現在90%の稼働率を誇っています。きめ細かな組み合わせは、テナントが完全に退去することなくスペースを増減できるため、空室リスクを抑制し、アジア太平洋セルフストレージ市場を強化するより安定したキャッシュフローを確保しています。

保管タイプ別:温度管理型がメインストリームのプレミアムに

非温度管理型ルームは2025年のアジア太平洋セルフストレージ市場シェアの57.36%を維持しましたが、ワインコレクター、医薬品流通業者、アーカイブ企業が安定した湿度と温度を求めるため、温度管理型フォーマットは2031年まで7.02%成長する見込みです。Work+Storeのワインセラーは12〜14℃に保たれており、60%の賃料プレミアムにもかかわらず3ヶ月以内に容量の80%が賃貸され、富裕層のニッチ市場が高い料金を吸収することが証明されました。シンガポールの改訂された防火規程は空調ゾーンへの機械換気を義務付けており、設備投資は増加しますが、資本力の低い競合他社を排除し、適合チェーンにプレミアム需要を集中させています。

エネルギー効率の高いHVACキットと太陽光発電アレイにより、冷却型と常温型の運営コスト差が縮小し、クアラルンプールとバンコクの事業者が既存施設を多温度帯施設に改装するよう促しています。インドの医薬品卸売業者は、中央冷蔵倉庫が70〜75%の稼働率に達した際のオーバーフローとして100平方フィートの空調セルを使用しており、このスピルオーバーがセルフストレージ事業者の稼働率を向上させています。温度管理型の普及率が上昇するにつれ、平方フィートあたりの混合収益が増加し、常温型の料金が横ばいであってもアジア太平洋セルフストレージ業界の成長を支えています。

所有形態別:賃貸モデルが拡大

所有物件は2025年の在庫の55.13%を占めており、これは土地が安価だった以前のサイクルの遺産です。しかし、資本軽量モデルが事業者の複数都市圏への迅速な展開を助け、資本を土地に固定することなくアジア太平洋セルフストレージ市場規模を拡大させるため、賃貸物件は年率7.11%で拡大しています。CapitaLand InvestmentとExtra Space Asiaは、シンガポールと日本全体で10〜15年のマスターリースを展開し、ブラウンフィールドフロアを6ヶ月以内に収益化し、新規建設より200〜300ベーシスポイント高い転換利回りを獲得しています。

賃貸モデルは規制変更に対するヘッジにもなります。ゾーニング規制が厳しくなった場合、チェーンは期間満了時に退去でき、塩漬け資産を抱えることがありません。香港では、2020年以前に土地を購入した先行者が現在40%近くの含み益を計上しており、深圳や広州への拡大に向けた安価な借り換え資金を持っています。日本のQurazは67施設の不動産の3分の2を依然として所有しており、これが2024年の景気減速時のキャッシュフローを安定させるバッファーとなりましたが、現在は地方都市でリースホールド転換を試験的に実施し、資本を投入する前に需要を検証しています。両モデルの共存はポートフォリオの選択肢を生み出し、アジア太平洋セルフストレージ市場全体の回復力を高めています。

地域分析

日本は2025年のアジア太平洋セルフストレージ市場の27.39%を占めており、トランクルームの概念に対する20年にわたる消費者の親しみと、密集した都市中心部での複合用途改装を可能にするゾーニングに支えられています。Qurazの横浜鶴見の3,000ユニット施設は2025年1月にオープンし、飽和状態の東京区外に新たな供給を加えながら、チェーン全体の稼働率を90%超に押し上げました。経済産業省は、遊休工場を保管施設に転換する適応的再利用プロジェクトを支援しており、退職者が住み替えても長年の所有物のためのスペースを必要とする地方都市への事業者の進出を助ける政策的後ろ盾を提供しています。これらの要因が組み合わさることで、日本は新規供給が流入する中でも規模と価格決定力の両方を持ち、地域の収益を支えています。

中国は最も成長が速い地域であり、ティア1の世帯が広さよりも立地を優先し、それに応じて所有物を外部化するにつれ、2031年まで年率6.54%で成長しています。北京、上海、深圳の価格対所得倍率は30倍を超えており、この構造的な逼迫がオフサイトロッカーへの需要を生み出しています。Eコマース業者は都市周辺の施設に在庫を配置することで24時間以内の配送を実現し、物流コストを15〜20%削減し、法人テナントの取得を促進しています。防火安全規制が省によって異なるため、規制の断片化が展開ペースを抑制していますが、経験豊富なチェーンはこれを薄い資本の競合他社を排除する参入障壁として捉えており、アジア太平洋セルフストレージ市場規模が拡大する中でも魅力的な利回りを維持しています。

シンガポールは用地供給が逼迫しているにもかかわらず2024年12月に82%の稼働率を記録し、2025年4月の許可一時停止解除によりビジネス1ゾーンが新規施設に開放され、潜在的な転換可能面積40万平方メートルが解放されました。民間防衛部隊防火規程2023の要件により建設コストが20〜25%増加しましたが、同時に非適合事業者が排除され、資金力のあるチェーンへのシェアが集約されました。香港は2016年の安全規制強化により限界施設が閉鎖されたため、1平方フィートあたり15,000香港ドル(1,920米ドル)の土地競売が拡張経済を困難にしているにもかかわらず、80%超の稼働率を維持し、生き残った事業者が賃料を引き上げています。ベトナム、タイ、インドネシアの新興クラスターは普及率が低いものの、採用曲線は急峻です。My Storage Vietnamのプライベートエクイティラウンドは、ホーチミン市とハノイでハブアンドスポークモデルを検証する合計5万平方フィートの5施設の建設資金を調達しています。地方都市が成熟するにつれ、その増分需要が主要都市の安定性に積み重なり、アジア太平洋セルフストレージ業界のフットプリントを拡大しています。

競争環境

このセクターは中程度の集中度を示しており、上位5社の事業者が地域の総平方フィートの約35〜40%を支配し、国内専門業者と地域独立系業者にとって相当な余白が残っています。Brookfield Asset ManagementとGICによる2025年のNational Storage REITの67億豪ドル(44億米ドル)の買収は、インフレ連動キャッシュフローに対する機関投資家の食欲を示し、ポートフォリオを4.5%のキャップレートで評価しました。CapitaLand InvestmentのExtra Space AsiaおよびAmbitiousとの合弁事業は、シンガポールと日本全体で同様の転換を追求し、新規建設リターンを200〜300ベーシスポイント上回る利回りを目標としています。

テクノロジーが新たな競争の場となっています。Storefriendlyは2025年7月にIoT駆動のアクセスおよび価格設定プラットフォームを展開し、労働コストを15%削減し、リアルタイムの料金調整により稼働率を向上させました。Qurazはコールセンターの自動化とオンライン予約ファネルの展開を継続し、人員の比例的な増加なしに90%超の稼働率を維持しています。ニッチプレイヤーは専門化でシェアを守っています。Work+Storeの12〜14℃のワインセラーは富裕層のコレクターを引き付け、Boxfulは交通手段を持たないアパート居住者にオンデマンドの集荷サービスを提供しており、どちらのモデルもプレミアム価格を正当化し、解約を抑制しています。

地方都市の中規模事業者は引き続き主要な統合ターゲットです。My Storage Vietnamへの2025年10月のラウンドのようなプライベートエクイティの注入は、汎地域チェーンへの最終的な売却前に迅速なサイト展開を資金調達します。シンガポールと香港の強化された防火規程に関連するコンプライアンスコストも、小規模オーナーが再資本化よりも撤退を選択するよう促しています。買収パイプラインが加速するにつれ、上位5社の合計シェアは2028年までに45%近くに達する可能性があり、アジア太平洋セルフストレージ市場はより高い集中度に向かいますが、寡占的水準には至らないでしょう。

アジア太平洋セルフストレージ業界リーダー

Mandarin Self-storage Pte Ltd

Store Friendly Self-storage Group Ltd (GSC)

Boxful Holdings Limited

Quraz Co., Ltd.

Okinawa Self Storage Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:My Storage Vietnamは、2026年半ばまでの完成を目指し、合計5万平方フィートの5つの新施設を建設するためのプライベートエクイティ資金を確保しました。

- 2025年7月:Storefriendly Groupは、アクセス制御、予知保全、動的価格設定を自動化し、労働コストを15%削減するIoTおよびAIプラットフォームを立ち上げました。

- 2025年4月:シンガポールのJTC公社がビジネス1ゾーンにおける新規セルフストレージ承認の一時停止を解除し、潜在的な転換のために40万平方メートルを開放しました。

アジア太平洋セルフストレージ市場レポートの範囲

セルフストレージ施設は、個人の所有物や商品を保管するための賃貸スペースを提供します。これは、保管施設を借りる目的に応じて、クライアントが利用する個人または商業サービスとなります。企業はまた、クライアントのニーズに応じて、高度なセキュリティオプションと温度管理型スペースを提供しています。

本調査は、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間中の市場推計と成長率を支援します。本調査は、アジア太平洋の各国における総賃貸可能面積を追跡します。本調査は、主要ベンダープロファイルとともにアジア太平洋市場のトレンドを提供します。

アジア太平洋セルフストレージ市場は、エンドユーザー(個人および法人)および国(日本、中国、香港および台湾、シンガポール、マレーシア、その他のアジア太平洋)によってセグメント化されています。レポートは、上記のすべてのセグメントについて、総賃貸可能面積(平方フィート)での市場規模と予測を提供しています。

| 個人 |

| 法人 |

| 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート超) |

| その他の保管サイズ(ロッカー/二段積み) |

| 温度管理型 |

| 非温度管理型 |

| 所有 |

| 賃貸 |

| 日本 |

| 香港 |

| 台湾 |

| シンガポール |

| 中国 |

| マレーシア |

| その他のアジア太平洋 |

| エンドユーザー別 | 個人 |

| 法人 | |

| 保管サイズ別 | 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート超) | |

| その他の保管サイズ(ロッカー/二段積み) | |

| 保管タイプ別 | 温度管理型 |

| 非温度管理型 | |

| 所有形態別 | 所有 |

| 賃貸 | |

| 地域別 | 日本 |

| 香港 | |

| 台湾 | |

| シンガポール | |

| 中国 | |

| マレーシア | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

2031年までにアジア太平洋のセルフストレージ需要はどの程度になりますか?

2026年からCAGR 6.19%で拡大し、2031年までに4,763万平方フィートに達すると予測されています。

現在、地域シェアをリードしている国はどこですか?

日本は2025年に占有スペースの27.39%を占め、成熟した消費者受容に支えられています。

成長が最も速い地域はどこですか?

中国はティア1の世帯とEコマース販売業者が採用を牽引し、2031年までのCAGR 6.54%という最も速い拡大を示しています。

法人テナントが個人よりも速く成長しているのはなぜですか?

越境中小企業がロッカーを配送コストを15〜20%削減する柔軟なマイクロ倉庫として使用しているため、需要は年率6.72%で増加しています。

温度管理型ユニットが魅力的な理由は何ですか?

医薬品、ワイン、アーカイブのユーザーが安定した環境のために60%の賃料プレミアムを支払っており、このセグメントはCAGR 7.02%に達しています。

投資家はどのようにこのセクターに参入していますか?

BrookfieldとGICによるNational Storage REITの44億米ドルの買収のような取引は、機関投資家がセルフストレージをインフラとして扱っていることを示しています。

最終更新日: