アジア太平洋オレンジ市場規模とシェア

Mordor Intelligenceによるアジア太平洋オレンジ市場分析

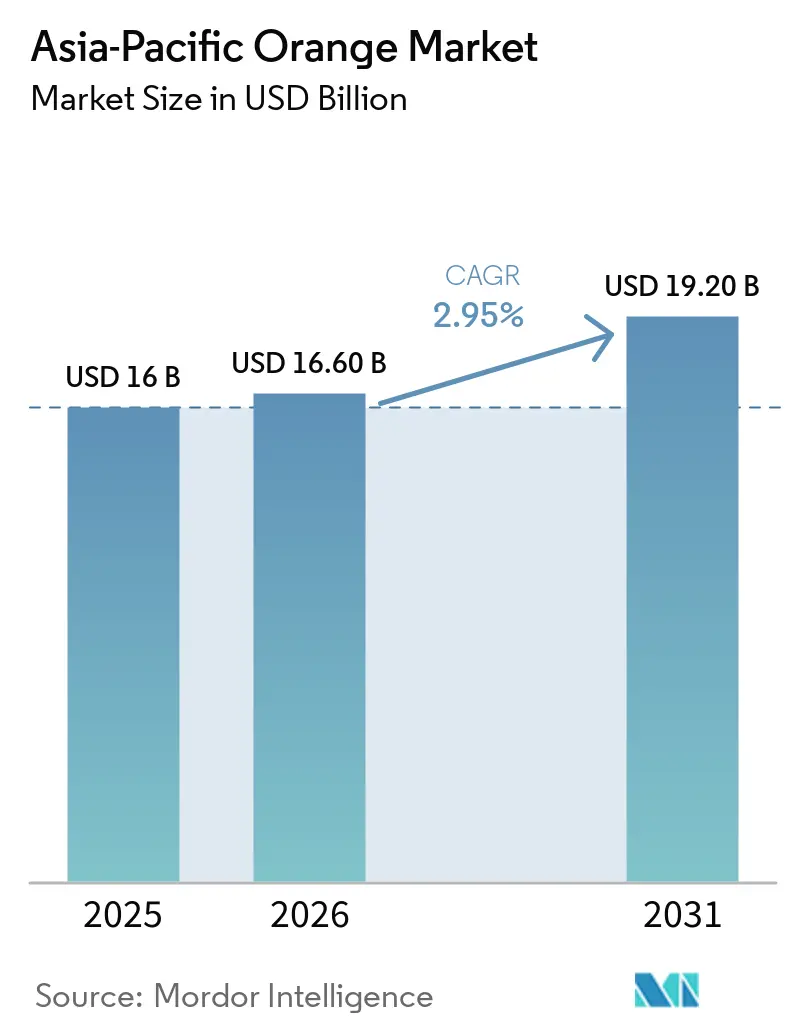

アジア太平洋オレンジ市場規模は2025年に160億米ドルと評価されており、2026年の166億米ドルから2031年には192億米ドルへと、2026年から2031年にかけて年平均成長率2.95%で成長することが見込まれています。消費動向の変化、加工投資の拡大、品種の高度化が地域の柑橘類マップを塗り替えています。中国は依然として生産をリードしていますが、生物学的脅威に直面しており、施設栽培と総合的病害虫管理への投資が促進されています。インドはマハラシュトラ州とテランガーナ州での植栽を加速させており、2025年に開設された世界最大の単一拠点オレンジ加工工場がこれを支援しています。オーストラリアは慢性的な水不足にもかかわらず、高密度果樹園と点滴灌漑を活用して輸出を維持しています。越境電子商取引とブロックチェーントレーサビリティの並行的な成長がサプライチェーンを短縮し、農場出荷価格のマージンを改善するとともに、小規模農家の品質向上を促しています。

主要レポートのポイント

- 地域別では、中国が2025年のアジア太平洋オレンジ市場規模において最大シェアの48.50%を占めており、一方インドは2026年から2031年にかけて最も速い年平均成長率5.10%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋オレンジ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国とインドにおける加工ジュース生産能力の増強 | +0.8% | 中国・インド(パキスタンおよびベトナムへの波及効果あり) | 中期(2〜4年) |

| 高密度・施設型果樹園への移行による単位コストの削減 | +0.6% | オーストラリア、中国、日本 | 長期(4年以上) |

| オーストラリアおよびパキスタンからのプレミアムオレンジ出荷に対する政府輸出リベートおよびコールドチェーン奨励策 | +0.5% | オーストラリア、インドネシア、パキスタン | 中期(2〜4年) |

| 電子商取引農産物プラットフォームの拡大による農家マージンの向上 | +0.4% | 中国・インド | 短期(2年以内) |

| 中国の梱包業者によるブロックチェーンベーストレーサビリティの採用 | +0.3% | 中国・タイ | 中期(2〜4年) |

| 気候変動に強いバレンシアおよびカラカラ品種の作付面積拡大 | +0.4% | オーストラリア、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国とインドにおける加工ジュース生産能力の増強

ジュース工場は、かつて廃棄されていた外観上の欠陥果実の需要を確保するようになっています。パタンジャリ・アーユルヴェードは2025年にナグプールで1日800メートルトンの施設を稼働させ、1,500クローレ・インドルピー(1億8,000万米ドル)を投資してゼロウェースト操業を目指しています。中国のオレンジジュース生産量は2025〜2026年シーズンに4万メートルトンに達し、10年前のわずかな量から大幅に増加しました[1]出典:米国農務省海外農業局、「柑橘類年報:中国」、USDA.gov。先物契約は、かつて利益を消し去っていた価格変動から生産者を守るバッファーとなっています。加工業者が果樹園の近くに立地することで輸送コストが削減されるため、マハラシュトラ州の生産者が最も恩恵を受けています。マージンの改善が、加工業者の仕様に合致した高収量品種への植え替えを促進しています。

高密度・施設型果樹園への移行による単位コストの削減

オーストラリアのオレンジ作付面積は2014年から2024年にかけて31%増加し、1ヘクタールあたり最大1,500本の高密度レイアウトで2万34ヘクタールに達し、水使用量を30〜40%削減しています。遮光ネットや防雹構造物が不安定な気象から果実を守っており、気候変動の激化に伴いこれはますます重要な課題となっています。中国の江西省と湖南省は同様のシステムに補助金を出し、損益分岐点を6年目から4年目に前倒しすることを目指しています。耐性台木を試験するオーストラリア・インドネシア共同プロジェクトは、これらの成果を東南アジア全域に展開することを目指しています[2]出典:ホート・イノベーション・オーストラリア、「柑橘類保護協力」、horticulture.com.au。迅速な投資回収により、水不足地域においても柑橘類は代替作物と比較して競争力を維持し、地域の生産量成長を支えています。

オーストラリアおよびパキスタンからのプレミアムオレンジ出荷に対する政府輸出リベートおよびコールドチェーン奨励策

輸出リベートとコールドチェーン補助金がプレミアムオレンジのコストを削減し、アジア市場でのリーチを拡大しています。オーストラリア農業・漁業・林業省とホート・イノベーション・オーストラリアが共同で調査と植物検疫支援に資金を提供し、日本および韓国への輸送コストを削減しています。インドネシア・オーストラリア包括的経済連携協定は、証明書1通あたり86豪ドル(56米ドル)の関税割当を提供し、東南アジア全域へのアクセスを容易にしています。パキスタンの貿易開発局とパンジャブ州は中東および中央アジア向け輸送に対して運賃リベートとコールドチェーン補助金を提供していますが、公式予算数値は開示されていません[3]出典:世界銀行、「パキスタン柑橘類輸出2023年」、wits.worldbank.org 。

電子商取引農産物プラットフォームの拡大による農家マージンの向上

デジタルマーケットプレイスは、かつて小売価格の最大30%を占めていた仲介業者の層を排除しています。JD.comとヤンズ・フルーツは2025年に1万平方メートルのクラウドソーティングセンターを活用し、1時間あたり100メートルトンを処理し、オレンジギフトボックスの売上を前年比90%増加させました。インドのビッグバスケットとフリップカート・グロサリーも同様のモデルを採用し、農家生産者組織から直接調達しています。電子商取引はオレンジ総販売量の5%未満に留まっていますが、都市部では年間25%以上の成長を記録しています。等級付けとトレーサビリティの要件を満たす生産者はより良い価格と迅速な支払いを得られます。従来の卸売業者はサービス品質を向上させなければ陳腐化のリスクに直面します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の発生地域を超えて拡大するグリーニング病とかいよう病の発生 | −0.5% | 中国、オーストラリア、インドネシア | 長期(4年以上) |

| 日本と韓国における慢性的な農業労働力不足 | −0.3% | 日本・韓国 | 中期(2〜4年) |

| 域内高運賃 | −0.2% | オーストラリアから日本・韓国向けルート、および中国国内輸送 | 短期(2年以内) |

| 小規模農家の収益性を侵食する不安定な農場出荷価格 | −0.4% | インド、パキスタン、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の発生地域を超えて拡大するグリーニング病とかいよう病の発生

アジアキジラミによって媒介されるファウルンビン病(黄龍病)は、中国の広東省と福建省の一部で果樹園の30%以上に感染しています。この病気は5年以内に樹木を枯死させ、生産の安定性を損ない、新規植栽を妨げています。オーストラリアは依然として病原体から自由な状態を保っていますが、国境監視と耐性台木を試験するインドネシアとの共同試験に多額の費用を投じています。柑橘かいよう病は、根絶に樹木の除去と長期の検疫が必要なため、バイオセキュリティコストをさらに増大させています。小規模農家は総合的病害虫管理のための資本が不足しているため、発生時に不均衡に高い収量損失を被ります。

域内高運賃

コンテナ価格は2022年から2024年にかけての世界的な物流混乱時に急騰し、北アジア向け輸出業者のマージンを圧迫しましたが、柑橘類固有の運賃は公開されていません。オーストラリアは2025〜2026年に20万メートルトンを出荷しましたが、リードタイムの長期化と不安定な輸送能力に直面しました。内陸の四川省の中国生産者は、東部港湾への1,000キロメートルの輸送コストを負担しています。冷蔵倉庫の不足により、農家は値引きを受け入れるか腐敗のリスクを冒すかを迫られています。インドネシア・オーストラリア包括的経済連携協定に基づく関税割当には1通あたり86豪ドル(56米ドル)の証明書が必要であり、取引コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

中国は2025年のアジア太平洋オレンジ市場シェアの48.50%を占める最大の消費国であり、密集した都市人口と年間を通じた小売プロモーションによって需要を支えています。同国の加工業者は現在、低品質果実をジュース用に吸収し、生鮮市場の供給過剰を緩和するとともに、オフシーズン月においても家庭消費を維持しています。インドは最も急速に拡大する購買国であり、中間層所得の上昇と現代的な食料品フォーマットの中小都市への浸透に牽引され、2026年から2031年にかけてオレンジ消費量が年平均成長率5.10%で増加しています。これら2つの経済圏が合わせてアジア太平洋オレンジ市場の増分成長の大部分を占め、地域サプライヤーの価格・品質基準を設定しています。

日本と韓国はほぼ完全に輸入に依存しているため、消費量は為替変動とオーストラリア産および米国産果実を優遇する植物検疫プロトコルに連動しています。オーストラリアは人口が少ないにもかかわらず、国内果樹園が5月から10月の期間に競争力のある価格のネーブルオレンジとバレンシアオレンジを供給するため、安定した一人当たり消費量を享受しています。ベトナムとインドネシアは新興の需要センターであり、組織化された小売と電子商取引が消費者をプレミアムでトレーサブルな輸入品に触れさせていますが、店頭ではマンダリンがオレンジを上回っています。パキスタンの需要は低い可処分所得によって制限されていますが、段階的なコールドチェーン投資が果物購入の増加に向けた緩やかな変化を示唆しています。

健康意識の高まり、ジュース製品の発売、トレーサビリティプラットフォームが地域全体の消費増加トレンドを同期させています。冷蔵保管の改善と越境物流の高速化により賞味期限が延長され、輸出業者は内陸都市部のハブにより甘くフレッシュなオレンジを届けることが可能になっています。中国とインドにおける電子商取引への政府支援により、等級付けされた果物の宅配が日常的となり、消費者がブランドのない路上購入からのアップグレードを促されています。これらの構造的な触媒が深化するにつれ、地域需要はアジア太平洋オレンジ市場規模を現在の予測をはるかに超えて拡大させると見込まれており、各サブ市場が独自の消費者嗜好に対応した専門チャネルを通じて成長を相互に強化しています。

競争環境

COFCO Corporation、コスタ・グループ・ホールディングス・リミテッド、中国海升果汁控股有限公司、ドール・アジア・ホールディングス・プライベート・リミテッド、サントリービバレッジ&フード株式会社を含む上位5社のサプライヤーがアジア太平洋オレンジ市場規模の過半数シェアを占めており、ニッチ専門業者の参入余地を残す中程度の集中度を示しています。COFCO Corporationは統合された果樹園、ジュース工場、全国物流を活用して安定した原料果実の流通と中国全土での優先的な小売棚スペースを確保しています。コスタ・グループ・ホールディングス・リミテッドはオーストラリアに大規模な高密度果樹園を保有し、収穫時期を日本と韓国のオフシーズン需要に合わせることでプレミアム価格を支えています。両リーダーは節水灌漑とデジタルトレーサビリティに多額の投資を行い、小売業者の信頼を強化するとともに気候・バイオセキュリティリスクへのヘッジを図っています。

中国海升果汁控股有限公司は外観上の欠陥果実を吸収するバルク濃縮液に注力し、生産者に安定した引き取り契約を提供しています。ドール・アジア・ホールディングス・プライベート・リミテッドはフィリピンのプランテーション規模の事業とドローンおよび人工知能ツールを組み合わせ、散布精度と労働効率を向上させています。サントリービバレッジ&フード株式会社は長期調達アライアンスと研究協力を活用して病害耐性のある供給を確保しながら、高マージンのコンビニエンスチャネルでブランドジュース製品を推進しています。これら3社が合わせて、農場生産量を多様な消費者フォーマットと結びつける加工・マーケティング機能を担っています。

成長戦略は現在、廃棄物を削減し小売業者の監査要件を満たす垂直統合、持続可能性、データ駆動型品質管理に収束しています。大容量プラント、ブロックチェーンプラットフォーム、品種研究開発への新規投資が加工能力を拡大し、製品産地に対する消費者の信頼を高めています。テクノロジー企業や研究機関との越境パートナーシップが、複数の気候帯にわたる台木試験と精密農業の展開を加速させています。これらの取り組みが成熟するにつれ、競合各社は収量の向上、供給の保護、消費者の訴求力を広げる新たなジュースおよびスナックフォーマットの開拓によってアジア太平洋オレンジ市場を拡大する態勢を整えています。

最近の産業動向

- 2025年6月:ホート・イノベーション・オーストラリアはインドネシアとのパートナーシップを開始し、オレンジを含む高密度果樹園レイアウトと組み合わせた黄龍病耐性台木のフィールドテストを実施しました。病害耐性を強化し収量を向上させることで、このプログラムはオレンジを含む長期的な果物供給の安定化、単位生産コストの低減、輸出業者の増大する地域需要への対応を支援し、持続的な市場拡大を後押しすることを目的としています。

- 2025年3月:パタンジャリ・アーユルヴェードは1,500クローレ・インドルピー(1億8,000万米ドル)の投資を経て、ナグプールにアジア最大のオレンジ加工工場を開設しました。日産能力は800メートルトンです。この新たな生産能力は余剰収穫を吸収し、農家の引き取り機会を高め、消費増加の勢いを強化しています。

- 2024年1月:日本の農林水産省は、2027年に技能実習制度を廃止して特定技能制度を拡充する労働改革を導入し、慢性的な農業労働力不足の緩和を目指しています。愛媛県や和歌山県の高齢化した果樹園の労働力確保を改善することで、この政策は国内生産量の減少を緩やかにし、ひいてはアジア太平洋市場全体における日本の輸入オレンジへの過度な依存を抑制することを目指しています。

アジア太平洋オレンジ市場レポートの調査範囲

オレンジは、厚いオレンジ色の果皮と果汁豊富な房状の果肉を持つ丸い柑橘類の果物で、一般的に甘みがあるかわずかに酸味があります。柑橘属に属し、熱帯および亜熱帯地域で生食用のほか、ジュース生産、フレーバー付け、食品加工のために広く栽培されています。オレンジはビタミンC含有量の高さ、抗酸化物質、食物繊維が評価されています。

アジア太平洋オレンジ市場レポートは地域別(中国、インド、タイ、インドネシア、ベトナム、日本、オーストラリア、韓国)にセグメント化されています。本レポートには、数量による生産分析、金額および数量による消費分析、金額および数量による輸入分析、金額および数量による輸出分析、卸売価格トレンド分析と予測、規制枠組み分析、主要プレイヤー分析、物流・インフラ分析、季節性分析が含まれます。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| 中国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| インド | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| タイ | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| インドネシア | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| ベトナム | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| 日本 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| オーストラリア | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| パキスタン | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 | |

| 韓国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制枠組み | |

| 主要プレイヤー一覧 | |

| 物流・インフラ | |

| 季節性分析 |

| 地域別 | 中国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| インド | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| タイ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| インドネシア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| ベトナム | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| 日本 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| オーストラリア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| パキスタン | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

| 韓国 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流・インフラ | ||

| 季節性分析 | ||

レポートで回答される主要な質問

アジア太平洋オレンジ市場の現在の規模はどのくらいですか?

2026年に166億米ドルであり、2031年までに192億米ドルに達すると予測されています。

アジア太平洋オレンジ輸出の最大シェアを供給している国はどこですか?

オーストラリアが2025年の輸出金額の最大シェア39.70%を占め、主に日本と韓国に出荷しています。

地域需要成長における加工ジュースの重要性はどの程度ですか?

中国とインドの加工ジュース生産能力は年間4万メートルトンの生産量を追加し、生産者価格を安定させ、増分需要を牽引しています。

アジア太平洋柑橘類にとって最大のリスクをもたらす病害は何ですか?

黄龍病と柑橘かいよう病が主要な脅威であり、罹患した省では収量を急激に低下させる可能性があります。

最終更新日: