アジア太平洋地域のベーカリー製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

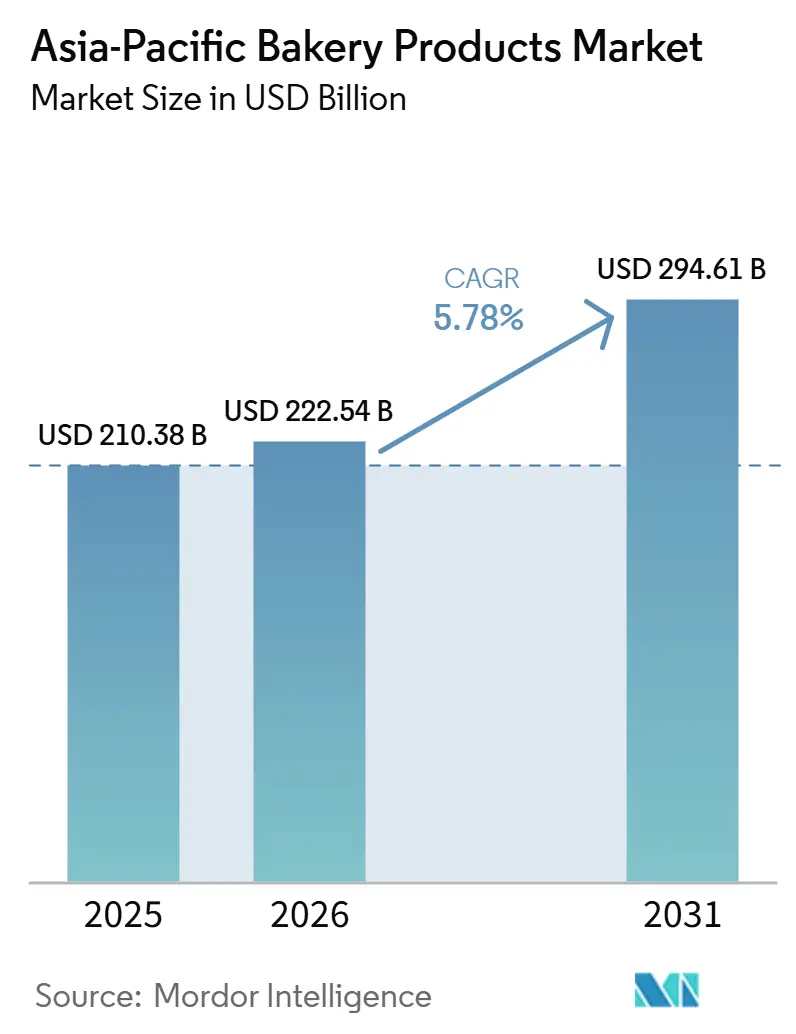

| 基準年の市場規模 (2025) | 210.38 十億米ドル |

| 市場規模 (2026) | 222.54 十億米ドル |

| 市場規模 (2031) | 294.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のベーカリー製品市場分析

アジア太平洋地域のベーカリー製品市場規模は2025年に2,103億8,000万米ドルと評価され、2026年の2,225億4,000万米ドルから2031年には2,946億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.78%です。可処分所得の増加と小売アクセスの拡大を背景に、都市部の消費者は文化的嗜好に合致した利便性の高い食品へと傾倒しています。この変化は、親しみやすさや品質を損なわない時短食事オプションへの需要拡大によって促進されています。多忙なライフスタイルにより食事準備時間が短縮される中、パン、ケーキ、ペストリーなどの即食品は利便性と味の好みの両方に応えるものとして人気が急上昇しています。プレミアム化のトレンドも注目に値します。消費者は全粒穀物や低糖といった健康志向の選択肢と贅沢感を融合させたブランドに引き付けられており、これは贅沢さとウェルネスのバランスを反映しています。多国籍企業が地域の嗜好をより深く理解し対応するための戦略的な現地買収を通じてカテゴリーのイノベーションを牽引する一方、国内プレーヤーは地域の風味を前面に打ち出し、近隣への流通を確保することで競争優位性を維持しています。コールドチェーンインフラの整備、デジタルコマースの急増、包装規制の進化が相まって、あらゆる層の製品の市場リーチが拡大し、生産者がより広く多様な消費者層に対応できるようになっています。

主要レポートのポイント

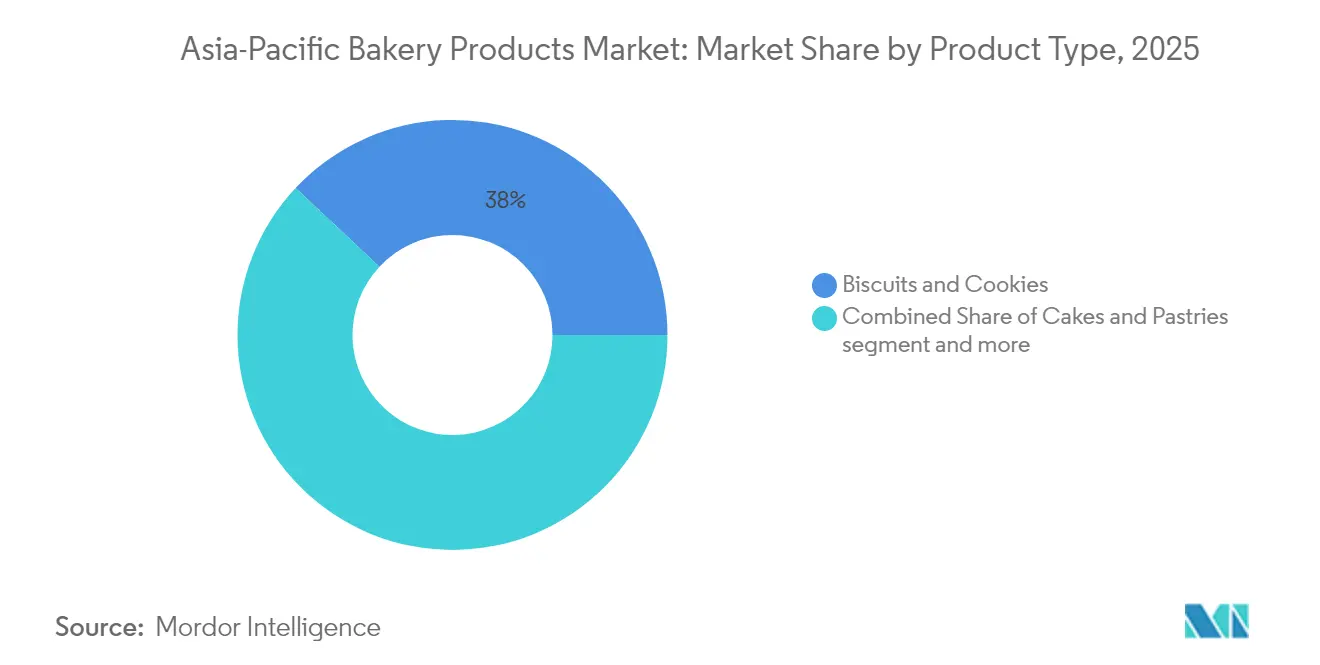

- 製品タイプ別では、ビスケット・クッキーが2025年に38.02%の収益シェアでトップとなりました。ケーキ・ペストリーは2031年までに年平均成長率(CAGR)6.53%で拡大する見込みです。

- カテゴリー別では、従来型ラインが2025年の売上の92.74%を占めました。フリーフロム代替品は2031年までに年平均成長率(CAGR)7.41%を記録する見通しです。

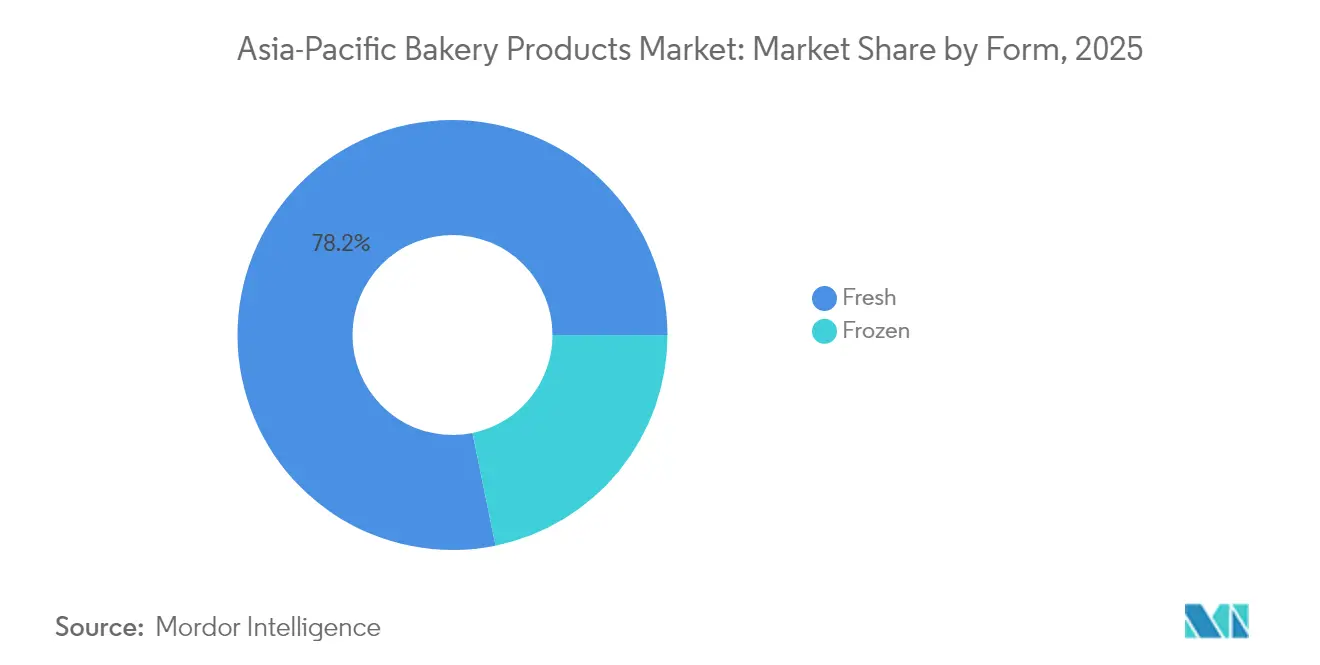

- 形態別では、フレッシュ製品が2025年に78.21%のシェアを獲得しました。冷凍製品は同期間に年平均成長率(CAGR)6.4%で成長すると予測されています。

- 流通チャネル別では、オフトレード店舗が2025年に82.97%のシェアを保持しました。オントレード店舗は2031年までに年平均成長率(CAGR)6.69%で成長すると予想されています。

- 地域別では、中国が2025年の収益の29.05%を占めました。インドは2026年から2031年の間に年平均成長率(CAGR)6.95%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のベーカリー製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性主導のスナック需要の急増 | +1.2% | 中国都市部、日本、韓国 | 中期(2〜4年) |

| ベーカリー製品の電子商取引の加速 | +0.8% | 中国、インド、東南アジア | 短期(2年以内) |

| 健康志向の製品改良 | +0.9% | インド、インドネシア、マレーシア | 長期(4年以上) |

| スーパーマーケット店内ベーカリーの拡大 | +0.7% | 中国、日本、オーストラリア | 中期(2〜4年) |

| 機能性食物繊維強化の取り組み | +0.6% | 日本、オーストラリア、中国プレミアム層 | 長期(4年以上) |

| 持続可能な包装に関する規制 | +0.5% | オーストラリア、日本、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性主導のスナック需要の急増

活気あふれる大都市では、携帯可能なベーカリー製品への需要が急増しており、多くの製品が便利な食事代替品として機能しています。通勤者が毎日90分以上を移動に費やすことも多い中、移動中に食べやすい個包装ケーキ、フィリング入りパン、栄養豊富なパンなどのオンザゴーオプションへの需要が高まっています。日本には56,000店舗を超えるコンビニエンスストアの広大なネットワークがあり、最適な柔らかさと香りを確保するために焼きたて商品を1日に複数回入れ替え、都市部消費者の多忙なライフスタイルに対応しています。一方、中国では店舗オペレーターが店内オーブンを導入し、昼夜を問わず温かい焼きたて商品を求める買い物客のニーズに応え、全体的なショッピング体験を向上させています。26〜40歳の女性専門職の嗜好を認識したブランドは、カロリー管理と風味の多様性を両立させた個別包装を採用し、健康志向と味へのこだわりの両方のニーズに対応しています。さらに、多忙な消費者のエネルギー持続と栄養ニーズを満たすため、ブランドはゆっくりと消化される炭水化物と植物性タンパク質を製品に配合し、各食事が持続的なエネルギーと満腹感を提供できるようにしています。

ベーカリー製品の電子商取引の加速

世界のデジタル配信可能サービスの4分の1を担うこの地域は、温度管理が必要な注文を処理できるプラットフォームを開発し、生鮮品のシームレスな配送を実現しています。断熱された「ラストマイル」配送手段により、職人製サワードウパン、グルテンフリーマフィン、限定ペストリーが遠方の家庭にも新鮮な状態で届き、製品品質と顧客満足度が維持されています[1]出典:アジア開発銀行、「アジア太平洋地域における電子商取引の進化」、www.dpworld.com。週次パンバスケットのサブスクリプションモデルは、定期的な収益を生み出すだけでなく、消費者の嗜好や購買パターンに関する一貫したデータを企業に提供することで需要予測を強化します。越境チャネルを通じて、台湾のパイナップルケーキや日本のシフォンロールが物理的な店舗を必要とせずにマレーシアのファンの間で人気を集めており、間接費を削減しながら市場リーチを拡大しています。AI駆動の検索ツールは、過去の購入履歴に基づいて製品を推薦することで、バスケット単価を向上させ、消費者のショッピング体験をパーソナライズしています。ただし、収益性の高いスケーリングを実現するには、同日配送コストが実現可能な水準に保たれる高密度の都市クラスターの存在が不可欠であり、運営効率とコスト効率を確保する必要があります。

健康志向の製品改良

インドの規制当局は工業用トランス脂肪に2%の上限を設定し、メーカーに新基準への準拠を促すため非水素添加油への転換を迫っています。同時に、インドネシアとマレーシアにおける砂糖削減の取り組みが、進化する健康ガイドラインに沿った迅速なレシピ変更を促しています。大手ベーカリーメーカーは現在、天然の低カロリー甘味料として知られるステビアブレンドでショ糖を代替し、精製小麦よりも心臓の健康改善と関連するβ-グルカンを豊富に含む雑穀を選択しています。Britanniaは3年間で砂糖含有量を3.3%削減し、全粒穀物の使用量を75.8%という顕著な増加を達成し、より健康的な製品提供への大きな転換を反映しています。査読済み学術誌に掲載された研究によると、皮なし大麦粉を配合することでサンドイッチパンの抗酸化能力が向上し、消費者が好む食感を維持しながら栄養プロファイルが強化されることが示されています。レシピの改良は高品質原材料の使用や追加の研究開発費によりコストを引き上げる可能性がありますが、消費者はより健康的な選択を示す「より良い選択」シールが付いた製品に対してプレミアム価格を支払う傾向があります。

スーパーマーケット店内ベーカリーの拡大

小売業者は焼きたて商品を活用してバスケット全体の価値を高めています。日本のスーパーマーケットはコンパクトなデッキオーブンを使用してバゲット、デニッシュペストリー、惣菜パンを毎時間焼き上げ、魅力的な香りが通路に漂うようにしてショッピング体験を向上させています。オーストラリアのチェーン店は「本日焼き上げ」のハードクラストパンを前面に打ち出し、オンライン食料品競合他社との差別化を図りながら、新鮮さと品質を求める消費者にアピールしています。中国では、ライブ調理カウンターで買い物客が生地の発酵と黄金色への焼き上がりを目の当たりにでき、透明性、職人技、製品品質への信頼を強調する感覚的な体験を提供しています。スパイラルミキサー、分割丸め機、プログラム可能な発酵機などのツールによる自動化は、熟練労働者への依存を軽減し、生産プロセスを合理化し、スペースとリソースが限られた小規模な都市環境でもモデルを実現可能にします。地元のパティシエとのコラボレーションにより、資本コストを膨らませることなく多様で職人的なオプションを導入し、より幅広い顧客層を引き付けることができます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小麦・乳製品原材料価格の変動 | -0.4% | 輸入依存市場 | 短期(2年以内) |

| 東南アジア諸国連合における砂糖税の波及効果 | -0.3% | 東南アジア | 中期(2〜4年) |

| トランス脂肪に関するより厳格な規制 | -0.8% | インド、マレーシア | 中期(2〜4年) |

| 冷凍物流のサプライチェーンのボトルネック | -0.6% | インフラ制約地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小麦・乳製品原材料価格の変動

2024年を通じて、小麦の卸売価格は1トンあたり31,500〜34,300インドルピーの間で安定して推移し、ブランドパンやクッキーの粗利益を圧迫しました。脱脂粉乳とバター価格の同時急騰により、ラミネート生地のコストが上昇しています。この状況により、生産者は二つの選択肢を迫られています。価格感応度の高い顧客を失うリスクのある定価引き上げか、消費者の価値認識に影響を与える可能性のある製品重量の削減かです。インドネシアのような輸入依存型経済は脆弱性が高まっており、小麦の半分以上を海外から調達しているため、運賃と為替変動の影響を直接受けています。これらの課題は、コストの予測不可能性を高めるグローバルなサプライチェーンの混乱と地政学的緊張によってさらに悪化しています。リスクを軽減するため、大手バイヤーは価格変動を避けるために年間契約を締結するか、供給基盤を多様化するためにソルガムなどの代替穀物を検討することが多いです。対照的に、規模の優位性を持たない中小ベーカリーは、低利益率の在庫管理単位(SKU)を保留にするか、原材料価格が安定するまでイノベーションの取り組みを延期しています。このイノベーションの遅れは、すでに厳しい市場環境での競争力を損なう可能性があります。

トランス脂肪に関するより厳格な規制

パリパリとした食感を実現し賞味期限を延ばすために部分水素添加油を使用することに慣れていたクラッカーやウエハースの地元生産者は、トランス脂肪の上限義務化により大きな処方変更の課題に直面しています。これらの規制はトランス脂肪摂取に関連する健康リスクを低減することを目的としていますが、メーカーに運営上の課題をもたらしています。規則施行から2年後、インドの食品当局の調査によると、非公式セクターでのコンプライアンス率は40%未満にとどまっており、遵守における大きなギャップが浮き彫りになっています。エステル交換パーム分画油、シアステアリン、高オレイン酸ひまわり油などの代替品を使用することはできますが、原材料コストが二桁台で増加することが多いです。さらに、これらの代替品は精密にバランスを取らないと製品の口当たりを変化させる可能性があり、消費者の受容性に影響を与える可能性があります。これらの課題に対処するため、多国籍原材料サプライヤーの技術サービスチームが地域企業向けに現地試験を実施し、カスタマイズされたソリューションと指導を提供しています。しかし、これらの取り組みにもかかわらず、採用率は依然として低調であり、これらの企業は規制上のペナルティ、製品回収、潜在的な市場シェア損失のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムケーキ・ペストリーが主食を上回る成長

2025年、ビスケット・クッキーがアジア太平洋地域のベーカリー製品市場を支配し、総売上の38.02%を占めました。その主導的地位は、長い賞味期限、利便性、多様な消費者層に広く支持される風味の魅力に起因しています。さらに、地域ブランドと国際ブランドの両方による積極的なプロモーション価格設定が、特にコスト感応度の高い市場でのアクセシビリティを高めています。マルチパック形式の手頃な価格に引き付けられた農村部の消費者は、一般流通チャネルへの深い浸透から恩恵を受け、伝統的な甘いビスケットへの一貫した嗜好を示しています。このカテゴリーの回復力はプレミアムと低価格帯の両方にわたり、他のベーカリー形式に対する優位性を与えています。その結果、ビスケット・クッキーは家庭の定番品としての地位を確立し、現代の小売環境においても重要性を維持しています。

一方、ケーキ・ペストリーは予測期間中に年平均成長率(CAGR)6.53%という印象的な数値で最も急速な成長を遂げる見込みです。若い消費者は特に休日、カフェ訪問、お祝いの場でデザート系ベーカリー製品を社会的なシンボルとして捉えるようになっており、プレミアム需要を牽引しています。中国では、ケーキセグメント単独で30億米ドルを超え、専門店が手作業で装飾されたスポンジケーキやクリームロールを誇らしげに展示しており、その芸術性が際立っています。進化するカフェ文化により伝統的な朝食習慣が変化している沿岸都市では、クロワッサンやクルフィンなどの西洋の美食が受け入れられています。この職人的なアプローチが収益を押し上げており、パティスリーハウスは限定バッチのアントルメを包装品の2〜3倍の価格で販売しています。単なる贅沢を超えて、デジタル料理チュートリアルの急増が家庭料理愛好家に層状デザートへの挑戦を促し、その結果として小麦粉、バター、イーストなどの必須原材料への需要が高まっています。体験的価値、プレミアムブランディング、若者の熱意の融合により、このカテゴリーはアジア太平洋地域全体で急速な成長を遂げる位置づけにあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:フリーフロムラインがギャップを縮小

2025年、従来型ベーカリーの在庫管理単位(SKU)がアジア太平洋市場の総売上の92.74%という支配的なシェアを占めました。小麦ベースの甘味処方に根ざした幅広い訴求力は、大衆市場の嗜好に共鳴しています。これはその人気を裏付けるだけでなく、メーカーが規模の経済を活用することを可能にします。これらの製品の持続的な成功は、親しみやすさ、手頃な価格、現代的・伝統的小売店舗の両方にわたる効率的な流通チャネルに起因しています。農村部から主流の都市部まで、消費者にとって従来型の焼き菓子は日常生活に織り込まれた定番品です。この強固な地位は一貫した数量を確保するだけでなく、プレミアムやニッチな形式の変動の中でも企業に安定性をもたらします。健康志向の代替品が台頭する中でも、従来型ベーカリー製品は繁栄を続け、地域最大の消費者層にサービスを提供しています。

グルテンフリー、砂糖不使用、アレルゲン軽減品種を含むフリーフロムベーカリー製品は、年平均成長率(CAGR)7.41%という最も顕著な成長が見込まれています。より識別眼の高くなった都市部の消費者がこの需要を牽引しており、「マルトデキストリン不使用」や「乳糖ゼロ」などの特定の表示を求めることが多いです。この高まる関心に応えて、スーパーマーケットはこれらの特化した商品により多くの棚スペースとエンドキャップスペースを割り当てています。オーストラリアやシンガポールなどの国々では、セリアック病への認識の高まりと幅広いウェルネスの取り組みに後押しされ、特に強い牽引力が見られます。これに応じて、メーカーはアレルゲン分離生産ラインへの投資を行い、食品安全を確保しながら従来品を30%以上上回ることが多いプレミアム価格設定を活用しています。リンゴピューレ、イヌリン、ステビアなどの機能性原材料代替品の研究により、メーカーは感覚的品質を維持しながら糖分含有量を削減できますが、これらの処方変更の課題には相当な研究開発投資が必要です。原材料サプライヤーは、難消化性デンプン、イヌリン、天然甘味料などのイノベーションを導入し、健康表示が食感と味を損なわないようにする上で重要な役割を果たしています。Grupo Bimboによるグルテンフリー専門ベーカリーの買収などの業界の動きは、このセグメントの長期的な可能性を示しており、これらの「フリーフロム」オプションを単なる贅沢品ではなく必須の健康ソリューションとして捉える忠実な消費者層に支えられています。

形態別:冷凍イノベーションが勢いを増す

2025年、アジア太平洋市場ではフレッシュベーカリー製品が78.21%という大きなシェアを占め、日常的なパンや蒸しパンの購入に対する地域の深く根付いた文化的なつながりを示しています。焼きたて商品を食事やスナックに取り入れることに慣れた消費者は、これらの商品を定番品として扱っています。主に地元ベーカリー、近隣の店舗、屋台からなる流通チャネルは、都市部と農村部の両方で一貫した需要に応え、これらの商品のアクセシビリティを確保しています。新鮮さへのこだわりは品質と本物らしさの認識を裏付けるだけでなく、リピート購入を促進します。活気ある現代都市においても、焼きたてのパンやパンの魅力は包装品の代替品を凌駕することが多いです。その結果、フレッシュベーカリーセグメントは地域のベーカリー産業の最大かつ最も回復力のある柱として位置づけられています。

フレッシュベーカリー製品が市場を支配する一方、冷凍ベーカリーセグメントは急速に勢いを増しており、年平均成長率(CAGR)6.4%という印象的な数値で成長すると予測されています。この急増は主に東南アジア全体でのコールドチェーン物流の進歩に起因しており、流通を拡大するだけでなく品質基準も維持しています。セントラルキッチンは急速冷凍した半焼成クロワッサンなどの商品への転換を進めています。この戦略により、ホテル、カフェ、クイックサービスレストランなどの施設はオンデマンドで焼成でき、廃棄物を大幅に削減し労働力ニーズを最小化できます。さらに、冷凍ピザ生地は急成長するファストフードチェーンとクラウドキッチンの波に乗り、一貫した製品パフォーマンスを優先する中で人気を博しています。ただし、地理的な格差が存在します。韓国では冷凍庫の普及率が95%を超える一方、インドネシアでは15%にとどまり、家庭での採用率に差異が生じています。このギャップを埋めるため、冷蔵輸送車両と多温度流通センターへの投資が顕著に増加しており、サプライチェーンの効率性と食品安全コンプライアンスを強化しています。ブランドはまた、消費者教育の取り組みを強化し、味の同等性を強調し「オーブン焼きたての香り」などのマーケティング訴求を活用して初回購入者の躊躇を払拭し、カテゴリーの継続的な成長への道を開いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:フードサービスの回復がオントレードを押し上げる

2025年、ハイパーマーケット、スーパーマーケット、コンビニエンスストア、電子商取引を含むオフトレード小売チャネルが、アジア太平洋地域のベーカリー製品売上の82.97%という支配的なシェアを占めました。この優位性は、これらの店舗が提供する利便性、手頃な価格、多様な品揃えに起因しており、多くの家庭にとって主要なショッピングの場として位置づけられています。特にスーパーマーケットは包装された定番品を提供するだけでなく、店内ベーカリーカウンターも設置し、新鮮さと多様性を高めることで買い物客のロイヤルティを向上させています。電子商取引はプレミアムセグメントで急速にニッチを確立しており、マカロンの詰め合わせやお祝いケーキなどの商品がより高い包装マージンを生み出すギフト機会において特に優れた成果を上げています。伝統的なウェットマーケットは、消費者が日常のパン購入において日々の新鮮さと柔軟な価格設定を優先するインドネシアやフィリピンなどの国々で依然として重要な役割を果たしています。オフトレード形式の多様でアクセスしやすい性質は、予算重視の消費者とプレミアム志向の消費者の両方に対応し、ベーカリー流通の基盤としての地位を確固たるものにしています。

オフトレードチャネルが支配的である一方、オントレード店舗は外食文化の復活に後押しされ、2031年までに年平均成長率(CAGR)6.69%という最も急速な成長を遂げると予測されています。カフェ、レストラン、ホテルのベーカリーは、これらの場所を贅沢さとライフスタイル表現のための社交の場として捉える若い世代に特に支持されています。大手チェーンは地域的な存在感を拡大しており、日本のカフェオペレーターであるドトールがベトナムとタイに60店舗の新規出店を発表し、それぞれ抹茶シフォンスライスやフュージョンサンドイッチなどの現地化されたスイーツを展開していることがその例として挙げられます。スーパーマーケットは店内カフェのコンセプトに進出し、買い物客を店内での飲食に誘い、ベーカリーとコーヒーのペアリングを通じて収益を向上させています。オンラインフードアグリゲーターは、惣菜テイクアウトと並んでパティスリーメニューを掲載することでこの成長を増幅させ、職人ベーカリーやダークキッチンベーカリーに広大な都市部の顧客層へのリーチを提供しています。消費者が体験型ダイニングをますます求め、ベーカリー形式がフルサービスの提供に統合されるにつれて、オントレードセグメントは市場の活発な成長エンジンとして台頭しています。

地域分析

中国はアジア太平洋地域のベーカリー製品市場において29.05%の支配的なシェアを占めている。2025年までに、国内の小売ベーカリー売上高は530億米ドルに迫り、都市部の中産階級による西洋的な食習慣の受容と、趣味としての家庭用製パンキットの急増がその原動力となっている。一人当たり消費量は7.2kgと控えめな水準にあり、所得の上昇に伴い成長の余地は十分に残されている。ケーキは地域売上高の41%を占め、一方でペストリーは、抹茶小豆クレープケーキなどのトレンドフレーバーに対するソーシャルメディアの注目を追い風に、10.5%のCAGRで最も急速な成長を遂げている。小売業者は店内オーブンを強化し、アジアの嗜好に応えるソフトでミルキーな食パンの製造に取り組んでいる。

インドは6.95%という力強いCAGRで首位に立ち、有利な人口動態と農村部への販路拡大がその支えとなっている。ビスケット大手のParle Products Pvt. Ltd.は、600万軒を超える零細小売店に自社製品を常備させ、大容量パックを容易に入手できる環境を整えている。インド食品安全基準局(FSSAI)による包前面への栄養表示義務化の推進は、砂糖削減と全粒穀物増量に向けたレシピの見直しを促している。組織的小売業は勢いを増しており、2024年には現代的な食料品売り場が9%拡大し、クロワッサン、カップケーキ、そして成長を続けるインドのケーキセグメントの製品を含むプレミアムベーカリー商品の棚での存在感が高まっている。

日本は、細部にわたる職人技と厳格な製品安全基準を通じてプレミアム品質を追求している。スーパーマーケットでは4時間ごとに焼き立てのパンを提供し、コンビニエンスストアでは外出先でのスナックに最適なソフトな生クリームパンを展開している。オーストラリアはこの分野でサステナビリティの先駆者として、2028年までにベーカリー包装をリサイクル可能または堆肥化可能なものとする義務化を推進している。韓国では急成長するカフェ文化が精巧なヴィエノワズリーの人気を高めており、この傾向は見た目の美しいデザートを称えるオンラインコミュニティによってさらに増幅されている。東南アジアでは、インドネシア、ベトナム、フィリピンが急速な成長を遂げる一方で、物流上の課題に直面している。これらの地域では、生鮮サプライチェーンが機能しにくい施設を中心に、冷凍パンやケーキミックスの需要が高まっている。地域的な包括的経済連携(RCEP)は小麦グルテンおよびベーカリー機械に対する輸入関税の合理化を進め、工場拡張に伴うコスト上の制約を緩和している。

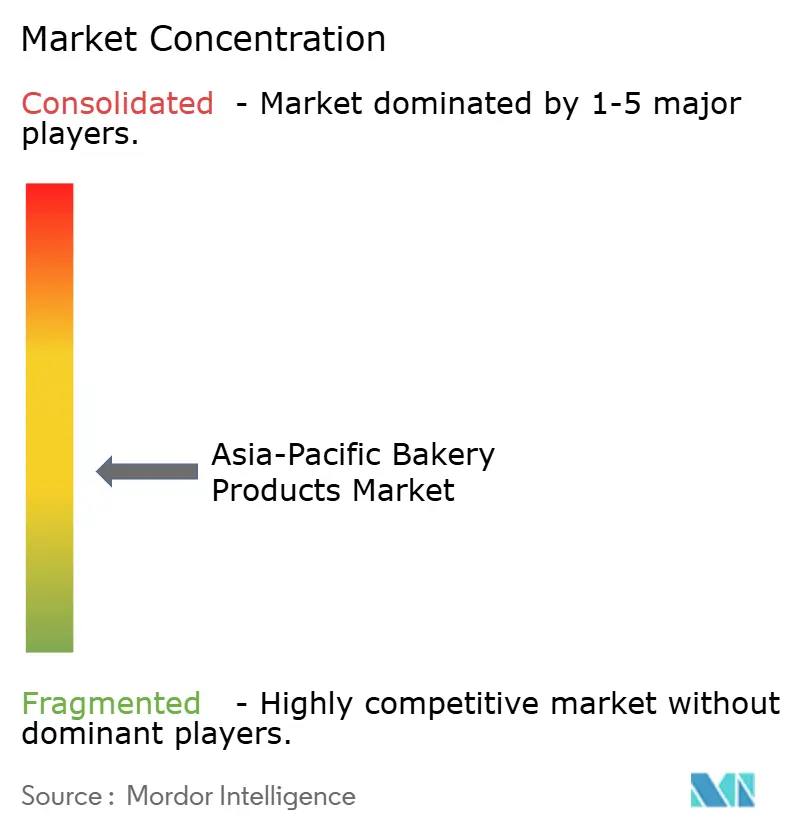

競争環境

競争の場は中程度に分散しており、国内チャンピオン企業とグローバル多国籍企業が共存しています。個別市場シェアが5%を超える企業はわずかであり、地域の職人ベーカリーが現地の風味プロファイルに対応することで繁栄できる環境が整っています。主要な国際グループは戦略的な動きを見せています。Mondelēz Internationalは中国のケーキ専門企業であるEvirthの支配株式を取得し、プレミアムセグメントに確固たる地位を築いています。協力的な取り組みとして、Lotus BakeriesはMondelēzと提携し、Oreoの広範な流通ネットワークを活用してインドの味覚に合わせた風味のビスケットを開発しました。Grupo Bimboによるグルテンフリー製品の導入は、収益性の高いウェルネストレンドへの戦略的転換を示しています。

自動化への投資が業界のコストリーダーシップを再定義しています。日本の工場は連続発酵ラインを採用し、一貫したパンの食感を維持しながら発酵時間を大幅に短縮しています。オーストラリアでは、生産者がエネルギーコストを削減するだけでなく小売業者の排出基準を満たすためにソーラー発電オーブンを導入しています。デジタルコマースの習熟度が重要な差別化要因となっており、詳細な消費者データをAI推薦エンジンに活用する企業はオンラインコンバージョン率の向上を目の当たりにしています。これに対応して、中小ベーカリーは農場から小麦粉までのストーリーとコミュニティとのつながりを強調し、本物らしさを顧客ロイヤルティに転換しています。

原材料価格変動へのヘッジと包装管理の優先化が企業の最重要課題となっています。価格ショックから身を守るため、企業は小麦先物を確定するか、地域の穀物品種に多様化しています。先進的な企業は生分解性の小麦ふすまトレーを試験的に導入し、使い捨てプラスチックの禁止に先手を打っています。規制当局が飽和脂肪とナトリウムの上限を厳格化する中、酵素サプライヤーとショートニングメーカーの間の研究開発パートナーシップがより顕著になっており、資本力のあるプレーヤーに戦略的優位性をもたらしています。

アジア太平洋地域のベーカリー製品産業リーダー

Mondelēz International, Inc.

Britannia Industries Limited

Wilmar International Limited (Goodman Fielder)

Grupo Bimbo SAB de CV

Yamazaki Baking Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lotte Indiaがビスケットスナックシリーズ「Pepero」をオリジナルとクランチーの2フレーバーで発売しました。この発売は同社のプレミアムビスケットスナックセグメントへの参入を示し、革新的で贅沢なスナックオプションへの進化する消費者の嗜好に対応することを目指しています。

- 2025年4月:Britanniaがマイダ不使用を謳い、ラギ、ジョワール、バジラ、オーツ麦などの雑穀を配合した新しい製粉パンを発売しました。この製品はベーカリー市場における健康的な代替品への高まる需要に沿っており、栄養豊富なオプションを求める健康志向の消費者をターゲットにしています。

- 2025年1月:Mondelez InternationalのOreoブランドが、16種類の異なるポケモンにインスパイアされたデザインを特徴とするポケモン限定版クッキーをインドで発売しました。この発売は若い世代を引き付け、ポケモンフランチャイズの人気を活用するための戦略的取り組みの一環であり、ユニークでコレクタブルな製品体験を創出しています。

- 2024年11月:Britanniaがチョコレートクリームを詰めた星型ビスケット「ピュアマジックチョコスターズ」でビスケットラインを刷新しました。この製品の刷新は、ブランドのプレミアムビスケットポートフォリオを強化し、あらゆる年齢層の消費者に遊び心があり贅沢なお菓子を提供することを目的としています。

アジア太平洋地域のベーカリー製品市場レポートの範囲

ベーカリー製品には、パン、ロールパン、クッキー、パイ、ペストリー、マフィンが含まれ、通常は何らかの穀物から得られた小麦粉または粉から調製されます。アジア太平洋地域のベーカリー製品市場は、製品タイプ、流通チャネル、国別にセグメント化されています。製品タイプ別では、市場はケーキ・ペストリー、ビスケット・クッキー、パン、モーニンググッズ、その他の製品タイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。また、本調査では中国、日本、インド、オーストラリア、アジア太平洋地域のその他を含む新興市場および確立された市場におけるベーカリー製品市場を分析しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| パン |

| ケーキ・ペストリー |

| ビスケット・クッキー |

| モーニンググッズ(マフィン、ドーナツ、クロワッサン) |

| その他 |

| 従来型 |

| フリーフロム |

| フレッシュ |

| 冷凍 |

| フードサービス/HORECA | |

| 小売/オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門ベーカリー | |

| オンライン小売店 | |

| その他 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| インドネシア |

| タイ |

| マレーシア |

| フィリピン |

| ベトナム |

| アジア太平洋地域のその他 |

| 製品タイプ別 | パン | |

| ケーキ・ペストリー | ||

| ビスケット・クッキー | ||

| モーニンググッズ(マフィン、ドーナツ、クロワッサン) | ||

| その他 | ||

| カテゴリー | 従来型 | |

| フリーフロム | ||

| 形態 | フレッシュ | |

| 冷凍 | ||

| 流通チャネル | フードサービス/HORECA | |

| 小売/オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門ベーカリー | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| フィリピン | ||

| ベトナム | ||

| アジア太平洋地域のその他 | ||

レポートで回答される主要な質問

アジア太平洋地域のベーカリー製品市場の現在の価値はいくらですか?

アジア太平洋地域のベーカリー製品市場は2026年に2,225億4,000万米ドルと評価されており、2031年までに2,946億1,000万米ドルに達すると予測されています。

アジア太平洋地域の焼き菓子において最も急速に成長している製品カテゴリーはどれですか?

ケーキ・ペストリーが最も高い成長を示しており、2026年から2031年の間に年平均成長率(CAGR)6.53%を記録しています。

中国の地域内ベーカリー売上のシェアはどのくらいですか?

中国は2025年時点で地域全体のベーカリー収益の29.05%を占めています。

ベーカリー流通において最も急速に成長するチャネルはどれですか?

カフェやレストランなどのオントレード店舗は、フードサービスが回復し新しい店舗形式が普及するにつれて、年平均成長率(CAGR)6.69%で拡大する見込みです。

最終更新日: