アジア太平洋地域のバス・シャワー製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

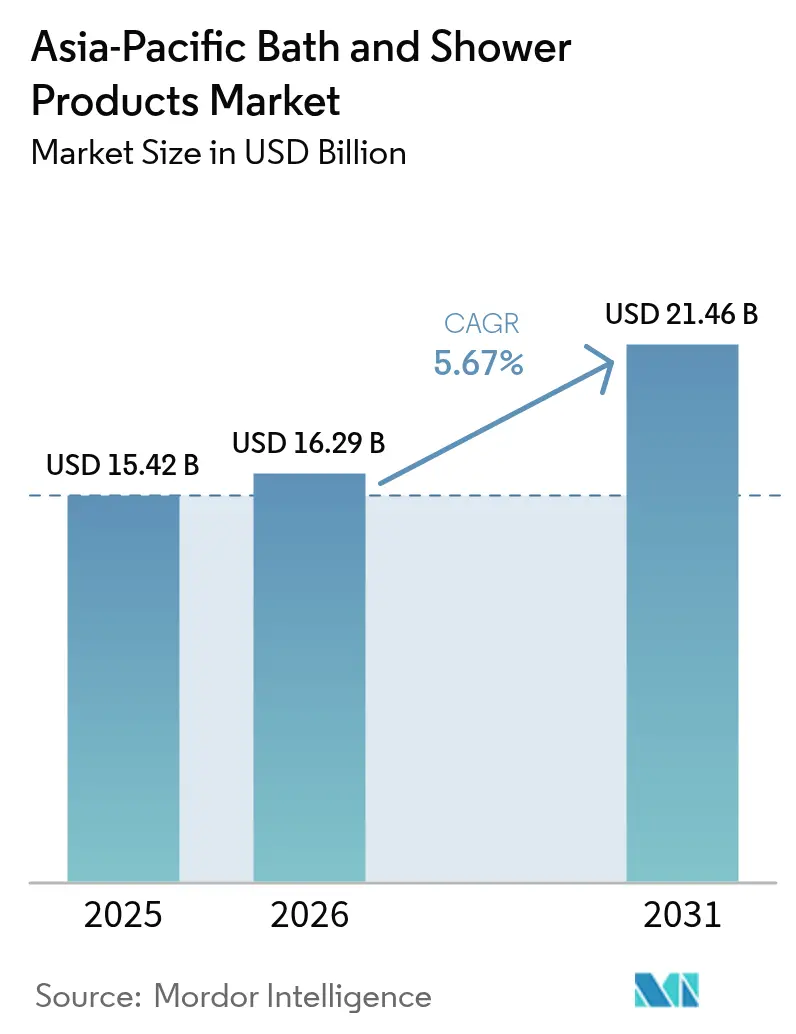

| 基準年の市場規模 (2025) | 15.42 十億米ドル |

| 市場規模 (2026) | 16.29 十億米ドル |

| 市場規模 (2031) | 21.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

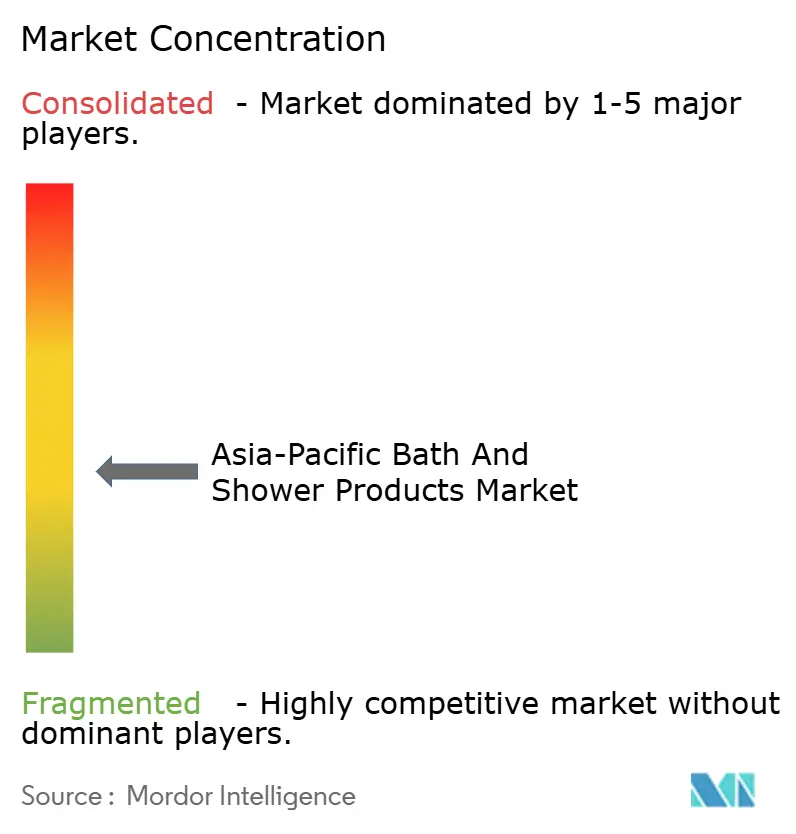

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のバス・シャワー製品市場分析

アジア太平洋地域のバス・シャワー製品市場規模は2026年に米ドル162億9,000万ドルと推定され、2025年の米ドル154億2,000万ドルから成長し、2031年には米ドル214億6,000万ドルに達する見通しで、2026年から2031年にかけてCAGR 5.67%で成長しています。この成長軌道は、プレミアムなパーソナル衛生製品に対する消費者嗜好の変化と、アジア太平洋地域全体における多様な人口層へのバス・シャワー製品の普及拡大を反映しています。市場の拡大は特に、伝統的な洗浄習慣と現代の製剤科学の融合によって推進されており、伝統的な慣習と現代の消費者期待を橋渡しできるブランドに機会をもたらしています。都市化と若年人口の増加が需要を牽引しており、アクセス性と製品多様性を高めるeコマースチャネルの拡大も相まって需要が高まっています。消費者はプレミアムなスパのような入浴体験をますます求めており、保湿・角質除去・アロマセラピー製品のイノベーションを促進しています。サステナビリティへの関心もエコフレンドリーな包装の採用を促しています。これらの複合的な要因が、ウェルネス・利便性・環境配慮型製品に焦点を当てたダイナミックな市場環境を生み出しています。

レポートの主なポイント

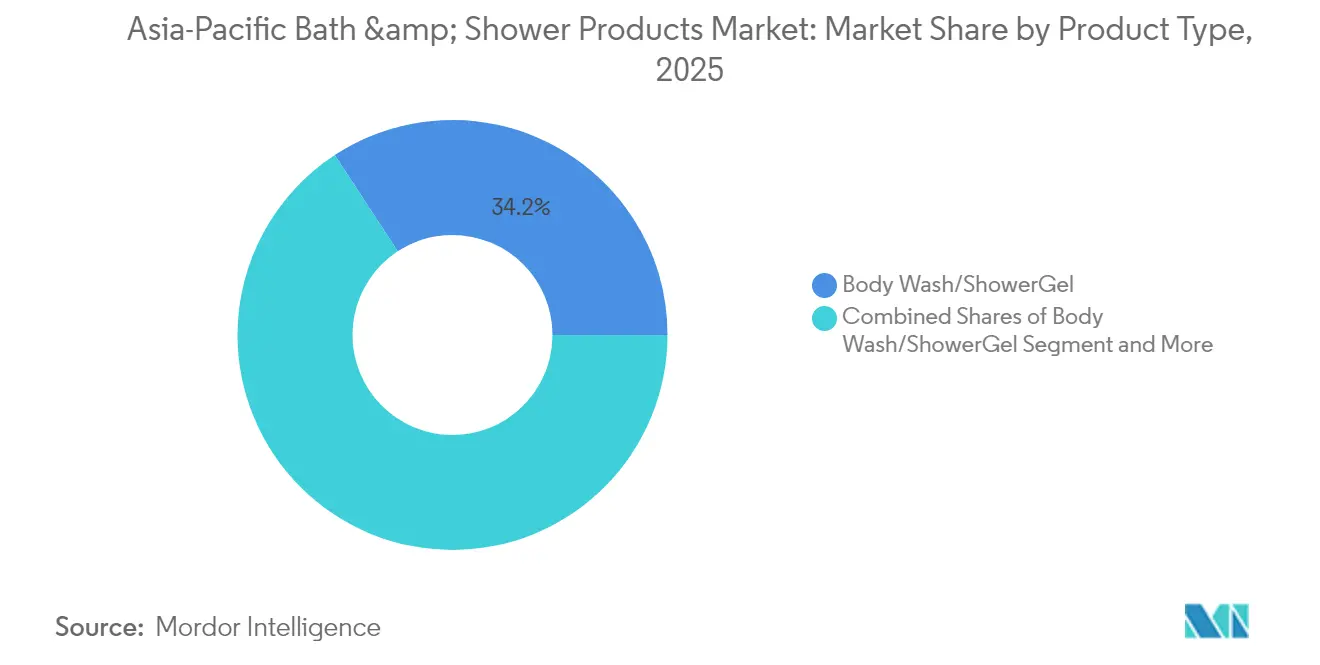

- 製品タイプ別では、ボディウォッシュ・シャワージェルが2025年にアジア太平洋地域のボディケア市場シェアの34.22%を占め、同セグメントは2031年までCAGR 5.74%で拡大する見込みです。

- カテゴリー別では、一般品が2025年に市場シェア67.15%で優位を占めているものの、オーガニック製品は2031年までCAGR 6.22%で最も高い成長を達成する見込みです。

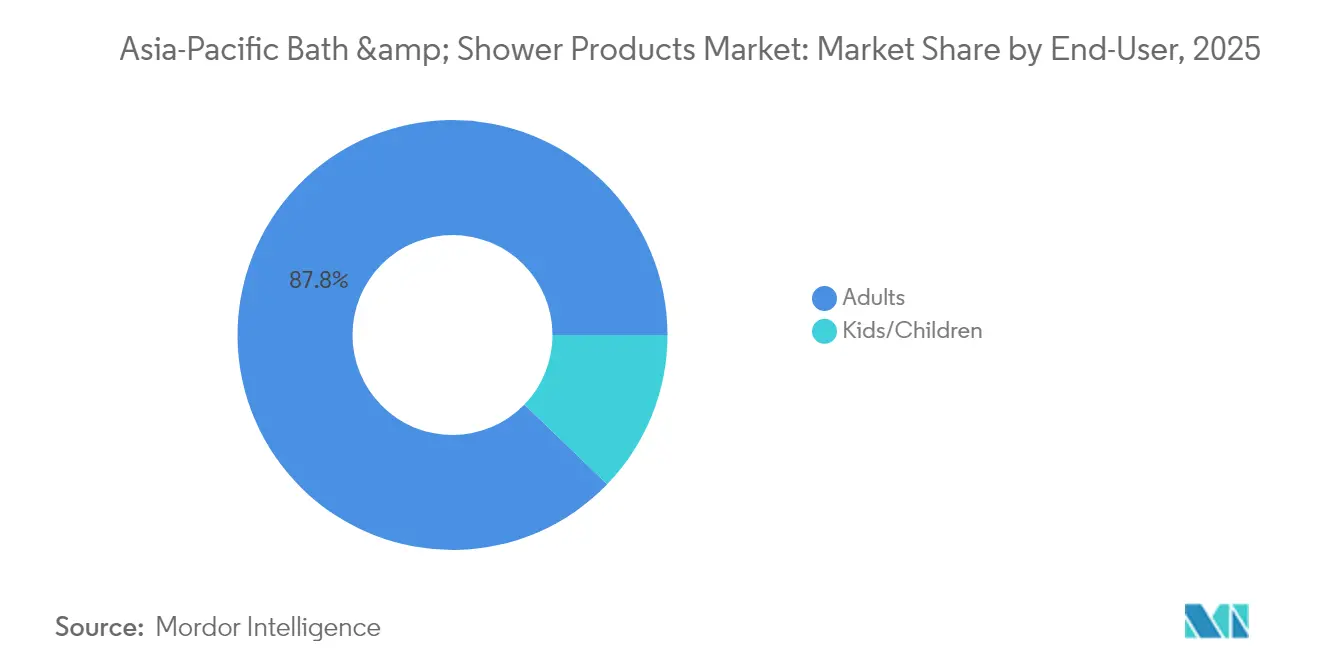

- エンドユーザー別では、成人が2025年に市場シェアの87.78%を占める一方、子ども・児童セグメントは2031年までCAGR 7.26%で最高成長率を記録する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に市場シェアの36.10%を保持しており、オンライン小売店舗は2031年までCAGR 6.05%で最速のペースで成長する見込みです。

- 地域別では、中国が2025年にアジア太平洋地域のボディケア市場の37.55%を占め、インドはCAGR 6.48%で2031年までに最強の地域成長を達成する位置にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のバス・シャワー製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保湿・角質除去製品のイノベーション | +1.2% | 中国、日本、韓国、および東南アジアへの波及 | 中期(2~4年) |

| pH調整済み・硫酸塩フリー製品への需要 | +0.9% | 全世界、特にオーストラリア、シンガポール、中国都市部での早期採用 | 短期(2年以内) |

| 天然・オーガニック原料への需要 | +1.1% | オーストラリア、ニュージーランド、日本、アジア太平洋地域全域の都市部 | 中期(2~4年) |

| サステナビリティとエコフレンドリーな包装 | +0.8% | オーストラリア、日本、シンガポール、および中国・インドでの影響拡大 | 長期(4年以上) |

| ソーシャルメディアおよびセレブリティ・エンドースメントの影響 | +0.7% | 中国、インド、タイ、韓国、ベトナム | 短期(2年以内) |

| eコマースチャネルの拡大 | +1.0% | 中国、インド、インドネシア、タイ、およびアジア太平洋地域全体への中程度の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保湿・角質除去製品のイノベーション

保湿・角質除去製剤における製品イノベーションが、アジア太平洋地域の市場全体における消費者の期待を塗り替えています。Unileverが2025年3月に発売したLifebuoyのスキン・ソリューションズレンジはこのトレンドの典型例であり、プレミアムなスキンケア効果と従来の衛生機能を組み合わせることで、多機能製品を求める消費者の獲得を図っています。スキンケアとボディケアカテゴリーの融合は、特に日本市場で顕著であり、消費者はクレンジング効果を維持しながら特定の肌悩みに対応した集中ケア製品をますます求めています。このトレンドは、基本的な洗浄を超えた目に見える肌への効果を実感できる高度な製剤技術への投資をブランドに促しています。身体の部位や肌の状態ごとに特化した製品へのシフトが、新たな市場セグメントとプレミアム価格設定の機会を生み出しています。アジアの消費者の成分認識に対する意識の高まりが、従来のマーケティング訴求だけに頼るのではなく、臨床的に実証された効果を備えた製品の開発をメーカーに促しています。

pH調整済み・硫酸塩フリー製品への需要

化学成分の刺激性に対する消費者の意識の高まりが、地域全体においてマイルドな処方への前例のない需要を牽引している。パーム由来界面活性剤に関する研究によると、ラウレス硫酸ナトリウムの代替品であるアミノ酸系界面活性剤は、効果的な洗浄性能を維持しながら細胞毒性が低いことが示されている [1]出典:Science.gov、「パーム由来ラウレス界面活性剤に関するサンプル記録」、science.gov。この科学的な裏付けは、消費者が肌への刺激を最小限に抑えながら優れた洗浄性能を求めるオーストラリアやシンガポールなどの市場において特に重要である。このトレンドはプレミアムセグメントにとどまらず、マスマーケットブランドも既存製品を硫酸塩フリーに改良し、肌本来の酸性度に合わせてpHレベルを調整する動きが広がっている。ASEAN諸国のいくつかの規制当局は、こうした処方改善を認識し始めており、特定のマイルドさ基準を満たす製品に対して優遇措置を検討している市場もある。ASEAN地域における敏感肌向けスキンケア製品への需要の高まりが、ブランド各社によるマイルドでpHバランスの取れたバス・シャワー処方の投入を促している。硫酸塩フリー処方へのシフトは、メーカーが代替界面活性剤を調達するうえでサプライチェーン上の課題を生み出しているが、一方で、こうしたメリットをより知識を持つ消費者に効果的に伝えられるブランドにとっては新たな機会も創出している。

天然・オーガニック原料への需要

オーガニックセグメントのCAGR 6.37%は一般品カテゴリーを大幅に上回っており、天然製剤に対する消費者の嗜好の深い変化を反映しています。学術研究では、包装材料やNATRUE、COSMOS、EUエコラベルといった認証ラベルが、製品品質と天然性の知覚に強く影響することが示されています。この消費者行動は、環境意識とパーソナルケアの選択が交差するアジア太平洋地域の先進市場で特に顕著です。このトレンドは、天然成分の調達と持続可能な生産方法を本物らしく伝えられるブランドに機会をもたらしています。地元産原料の調達がますます重要になっており、The Body Shopは14か国にまたがるコミュニティ・フェアトレード・パートナーシップを活用して原料を調達しながら地域コミュニティを支援しています。課題は、製品の一貫性と一般品の代替品に対するコスト競争力を維持しながら、天然成分のサプライチェーンを拡大することにあります。ASEAN化粧品指令を通じた規制の調和が、標準化された要件を満たすオーガニック製品の市場参入を容易にしています。

サステナビリティとエコフレンドリーな包装

持続可能なソリューションを求める消費者と規制当局の圧力にブランドが対応するなか、環境配慮型包装のイノベーションが注目を集めています。オーストラリアのブランドConserving BeautyがFutamuraのNatureFlexコンポスタブルフィルムをサシェ包装に採用したことは、AS4736、EN13432、ASTM D6400の産業堆肥化規格を満たす再生可能素材を統合する企業の取り組みを示す事例です。The Body Shopが2025年までにすべてのバス・ボディ・ヘアケア製品を完全リサイクル可能にするというコミットメントを掲げ、現時点で68%以上の包装が技術的にリサイクル可能であることは、主要ブランドが意欲的なサステナビリティ目標を設定していることを示しています。このトレンドは、製品パフォーマンスを維持しながら環境への影響の削減を実証できる企業に競争優位をもたらしています。廃棄物管理インフラが異なるアジア太平洋地域の多様な市場において、リサイクル後の素材やリフィル可能な包装システムの統合が、環境規制が強化されつつある日本やオーストラリアなどの市場でますます重要になっています。ブランドにとっての課題は、製品の保護・保存期間・費用対効果といった実務的な考慮事項とサステナビリティ目標のバランスを取ることです。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化学物質とアレルゲンへの懸念 | -0.6% | 全世界、特に日本、オーストラリア、中国都市部での感受性の高まり | 短期(2年以内) |

| 偽造品の存在 | -0.8% | 中国、タイ、インドネシア、マレーシア、フィリピン | 中期(2~4年) |

| 頻繁なブランド乗り換え行動 | -0.4% | 中国、インド、東南アジア市場 | 短期(2年以内) |

| 規制上の成分制限 | -0.5% | ASEAN市場、中国、およびアジア太平洋地域全体への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学物質とアレルゲンへの懸念

化学成分に対する消費者の不安が市場成長を制約しており、安全意識の高い購買者が購入を先延ばしにしたり、特定の製品カテゴリーを避けたりしています。インドネシアのBPOMは2025年初頭、水銀・レチノイン酸・ヒドロキノン・鉛・赤色K10染料などの有害成分を含む16の化粧品を特定し、消費者の信頼を損なう根強い安全上の懸念を浮き彫りにしました。こうした安全性の違反は市場全体に波及効果をもたらし、消費者が製品選択においてより慎重になり、成分開示の透明性向上を求めるようになります。この課題は、規制基準や消費者の意識レベルが異なる複数のアジア太平洋地域市場で事業を展開するブランドにとって特に深刻です。企業は、製品の有効性を維持しながらこれらの懸念に対応するために、製剤変更・安全性試験・消費者教育に多大な投資を行う必要があります。成分の透明性へのトレンドは、製品の安全性と成分の調達を明確に伝えられるブランドに競争優位をもたらしていますが、同時にサプライチェーン全体にわたる業務の複雑さとコストも増大させています。

偽造品の存在

2025年2月から3月にかけてタイが中国からの470億バーツ相当の偽造化粧品を押収した事例は、偽造品が消費者の信頼を損ない、本物のブランドから収益を奪うことで正規の市場成長を阻害する実態を示しています。フィリピンの化粧品業界が18社と知的財産局が関与する覚書を通じて対応したことは、業界がオンライン偽造品販売への対策に結束していることを示しています。Shopeeがインドネシアの保湿剤販売の80.96%を支配するeコマースプラットフォームの優位性は、偽造品の流入に対する機会と脆弱性の両方をもたらしています。偽造品問題は、価格感応度が高く消費者が偽造品に対してより脆弱な発展途上市場において特に深刻であり、高度な偽造業者が自由貿易ゾーンと複雑な流通ネットワークを悪用して摘発を逃れています。この制約は、認証技術の強化・プラットフォームの厳格な監視・消費者教育イニシアチブを含む業界と政府の協調的な対応を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボディウォッシュの優位性がイノベーションを推進

ボディウォッシュおよびシャワージェル製品は2025年に市場シェアの34.22%を占め、同時に2031年までCAGR 5.74%で最も高い成長を達成しており、消費者が従来の固形石鹸からリキッド製剤へ移行していることを反映しています。この二重のリーダーシップポジションは、リキッドフォーマットが消費者のニーズの高まりに応えるpH調整・硫酸塩フリーの界面活性剤・特殊保湿成分などの現代的な製剤イノベーションをより適切に受け入れていることを示しています。固形石鹸は、伝統的な洗浄嗜好が根強い価格感応度の高い市場や農村部において相対的なシェアが低下しているにもかかわらず依然として大きな存在感を示しています。ボディスクラブ・角質除去剤・バスソルト・シャワーオイルを含む「その他の製品タイプ」セグメントは、ブランドが基本的な洗浄を超えて特定の肌悩みやウェルネス体験を対象とした特殊トリートメントを提供するよう拡大するなか、最もダイナミックなカテゴリーを代表しています。

製品タイプの進化は、入浴儀式がより手の込んだウェルネス志向のものになりつつあるアジア太平洋地域の先進市場において特に顕著な、消費者行動のより深い変化を反映しています。日本の石鹸市場はこの移行を示しており、固形石鹸は集中ケアと天然成分への新たな関心を集める一方で、リキッドフォーマットは利便性と高度な製剤を求める都市部で主流となっています。保湿・角質除去製品のイノベーションが各フォーマット内に新たなサブカテゴリーを生み出しており、Unileverのような企業が従来の衛生機能とプレミアムスキンケア効果を組み合わせたハイブリッド製品を導入しています。多機能製品へのこのトレンドが従来の製品の境界線を塗り替え、消費者の洗練度が異なるアジア太平洋地域の多様な市場で競争力のある価格を維持しながら強化されたメリットを効果的に伝えられるブランドに機会をもたらしています。

カテゴリー別:オーガニックの急成長が一般品の優位性に挑戦

オーガニックセグメントのCAGR 6.22%は、後者が2025年に市場シェア67.15%を維持しているにもかかわらず、一般品を大幅に上回っており、天然製剤に対する消費者嗜好の根本的な変化を示しています。この成長率の差は、オーガニック製品が新規市場参入者やカテゴリー乗り換え層の増大するシェアを獲得していることを示唆しており、特に可処分所得が高い若年層や都市部の消費者の間でその傾向が強まっています。一般品は確立された流通ネットワーク・競争力のある価格設定・ブランドロイヤルティを通じて優位性を保っていますが、競争力を維持するためにクリーンな成分と持続可能な包装への製剤変更という高まる圧力に直面しています。

消費者調査では、包装材料と認証ラベルが天然性と品質の知覚に強く影響し、本物のサステナビリティ認証に投資するオーガニックブランドに競争優位をもたらすことが示されています。The Body Shopの14か国の18グループにまたがるコミュニティ・フェアトレードプログラムは、環境意識の高い消費者に響く本物のサプライチェーンストーリーをオーガニックブランドがいかに構築しているかを示しています。ASEAN化粧品指令を通じた規制の調和が、加盟国間の認証要件を標準化することでオーガニック製品の市場参入を促進しています。一般品ブランドの課題は、確立されたブランドに消費者が期待するコスト競争力と製品性能の基準を維持しながら、クリーンな製剤へと移行することにあります。

エンドユーザー別:成人セグメントの安定性が子どもの成長ポテンシャルを覆い隠す

成人は2025年に市場の87.78%を占めており、独立した購買力と確立されたパーソナルケアルーティンを持つ労働年齢の消費者を主な対象とするカテゴリーの特性を反映しています。しかし、子ども・児童セグメントのCAGR 7.26%は最も高い成長軌道を示しており、穏やかな製剤に対する保護者の認識の高まりと、敏感な幼い肌向けに設計された特殊製品の台頭によって牽引されています。この人口動態の変化は、成人期まで続く早期のブランドロイヤルティを育みながら、年齢に適した製剤を開発できるブランドに機会をもたらしています。

成人セグメントの優位性は、製品フォーマット・成分・価格帯に対して異なる嗜好を持つ異なる年齢層を包含する著しい内部多様性を覆い隠しています。ベトナムからのソーシャルメディア影響の研究では、若い成人層がインフルエンサーマーケティングに対してより年配の層とは異なる反応を示しており、真正性と専門性がセレブリティのエンドースメントよりも重視されることが示されています。子どもセグメントの成長は、若いユーザー向け製品に対する特殊な安全基準の必要性をますます認識する規制の枠組みに支えられており、インドネシアなどの市場では子ども向け化粧品に特定の表示要件を実施しています。この規制の進化は参入障壁を生み出す一方で、優れた安全性プロファイルと年齢に適した製剤を実証できるブランドに機会をもたらしています。セグメントの成長ポテンシャルは、若い人口と世帯収入の増加を持つ市場、特に子どものケアにプレミアム製品への投資を厭わない親が多い市場において特に強いです。

流通チャネル別:デジタルトランスフォーメーションが小売階層を再編

スーパーマーケットおよびハイパーマーケットは、確立されたプレゼンスと消費者の購買習慣を活用し、2025年に36.10%の市場シェアを維持した一方、オンライン小売チャネルはCAGR 6.05%で最も高い成長を達成し、従来の流通階層を根本的に再編しています。このチャネルの進化は、デジタル採用の加速と自宅配達の利便性によって促進された消費者行動の変化を反映しており、時間に追われた消費者がオンラインショッピングの効率性を重視する都市部で特に顕著です。コンビニエンスストアおよび食料品店は日常的な購入のための重要なアクセスポイントとして機能しており、専門ビューティー小売業者やダイレクト・トゥ・コンシューマープラットフォームを含むその他の流通チャネルも特定の市場セグメントで存在感を高めています。

eコマースプラットフォームのダイナミクスには顕著な集中がみられ、インドネシアの保湿剤市場ではShopeeが80.96%を支配し、Lazadaが11.48%、Tokopediaが7.25%と続いています。東南アジアの主要プラットフォームにおける化粧品販売は2024年5月に米ドル6億2,000万ドルに達し、ベトナムが45%のシェアを占め、スキンケアが主要製品カテゴリーとなっています。しかし、シンガポール保健科学局が違法健康製品に関するeコマースリストを3,300件削除するなど、規制の執行が強化されており、コンプライアンス体制が整った確立されたブランドに有利に働く厳格な監視の強化が示唆されています。チャネルの変革は、多様なアジア太平洋地域市場において製品の真正性と規制コンプライアンスを維持しながら、デジタルマーケティング・インフルエンサーパートナーシップ・プラットフォーム固有の要件を効果的にナビゲートできるブランドに機会をもたらしています。

地域分析

中国の2025年における市場シェア37.55%という圧倒的な優位性は、その巨大な消費者基盤と洗練されたビューティー文化を反映していますが、現在マスおよびマスティージセグメントの約60%を占める国内ブランドとの競争激化と経済的不確実性という逆風に直面しています。中国市場の成熟度は、成分の認識とブランドの真正性に対する消費者の洗練度に表れています。しかし、国家薬品監督管理局(NMPA)の下での規制の複雑さは多大なコンプライアンス投資を必要とし、化粧品マーケティングに対するオンライン監督措置の新設が国内外のブランド双方に業務上の複雑さを加えています。インドは2031年までCAGR 6.48%で最速成長の地域として台頭しており、可処分所得の増加・都市化・若年層の間でのビューティー意識の高まりによって牽引されています。市場の成長ポテンシャルは急速なeコマース採用に支えられており、NykaaやPurplle等のプラットフォームがビューティー小売において強固なポジションを確立する一方、伝統的なチャネルは第2・第3都市で引き続き存在感を維持しています。

日本は成熟しつつもイノベーティブな市場を代表しており、消費者嗜好が天然成分と持続可能な包装に向かっており、伝統的な日本のビューティー哲学と現代の製剤科学を組み合わせられるブランドに機会をもたらしています。Shiseido Company, Limited、Kao Corporation、Koséなどの日本企業は国際展開を進めながら国内のR&D能力への多大な投資も行っており、Shiseido Company, Limitedの新たな茨城工場はユーロ4億ドルを投じた高度自動化製造への投資を代表し、生産の70%を輸出しています。オーストラリアとニュージーランドは環境意識の高い市場を代表しており、サステナビリティへの認証が消費者の購買決定に大きく影響し、本物の環境コミットメントを実証できるブランドに競争優位をもたらしています。韓国の影響力は、グローバルなKビューティー現象を通じて国内市場規模をはるかに超えて広がっており、AmorepacificやLG H&Hが製剤科学とデジタルマーケティング戦略においてイノベーションを牽引しています。

タイの2025年の成長率11%の見通しは、強い国内需要と伝統的なタイ原料を現代の製剤技術と組み合わせた「タイビューティー」ブランドの台頭を反映しています。シンガポールの米ドル12億4,400万ドルのビューティー・パーソナルケア市場は消費者の高い洗練度とプレミアム製品への強い嗜好を示しており、薬局チェーンが市場シェアの約80%を占め、急速にブランドのラインナップを拡大しています。同市場の高温多湿な気候は皮脂コントロールと保湿製品に対する特有の消費者ニーズを生み出しており、人口の高いデジタル採用率が2027年までに相当規模に達すると予測されるeコマース成長を支えています。国際ブランドへの開放性と高い消費者支出力の組み合わせが、特定の気候関連消費者ニーズを満たしながら優れた品質と安全性プロファイルを実証できるプレミアム製品に機会をもたらしています。

競争環境

アジア太平洋地域のボディケア市場の中程度の分散化が、確立された多国籍ブランドが新興の地域ブランドや専門ニッチブランドと競合するダイナミックな競争環境を生み出しています。Unilever、Procter & Gamble、Kao Corporationなどの市場リーダーはグローバルな規模とR&D能力を活用しながら地域の嗜好に適応していますが、地域の消費者ニュアンスをより深く理解し、市場トレンドにより迅速に対応できる国内ブランドからの圧力が高まっています。

競争の激しさはデジタルチャネルで特に顕著であり、Shopeeのようなプラットフォームの優位性がブランドの視認性と消費者アクセスに影響を与える新たなゲートキーパーを生み出しています。pH調整済み製剤・持続可能な包装・年齢別製品などの特殊セグメントには機会があり、消費者需要が確立されたプレイヤーの製品ポートフォリオの適応を上回るペースで成長しています。テクノロジーの採用が主要な差別化要因となっており、競争ポジションを維持するために高度な製剤科学・持続可能な包装イノベーション・デジタルマーケティング能力への投資を進める企業が増えています。

Kao Corporationが19年連続で「世界で最も倫理的な企業」の一社として選ばれていることは、消費者の価値観が購買決定にますます影響を与える市場において、ESG認証が競争優位になりつつあることを示しています。規制環境は障壁と機会の両方を生み出しており、ASEAN複数市場にまたがる複雑なコンプライアンス要件をナビゲートできる企業は、規制上の専門知識を欠く小規模競合他社に対して優位性を得ます。しかし、韓国が化粧品法違反で14社に対し制裁を科したような執行措置は、規制コンプライアンスが競争上の差別化要因ではなく重要な業務上の要件になっていることを浮き彫りにしています。

アジア太平洋地域のバス・シャワー製品業界のリーダー企業

Unilever

L'Oréal S.A.

Procter & Gamble

Johnson & Johnson

Colgate-Palmolive Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:サンリオが日本のトップクラスのフェイシャルケア製品のひとつとタイアップし、限定版パッケージの製品ラインをリリースしました。「DETclear」は日本で知名度の高い角質除去製品です。この製品は古い死んだ皮膚細胞を除去するために設計されたソフトなピーリングジェルでした。果物由来のAHAと植物由来のBHAを配合し、汚れをやさしく柔らかくして浮かび上がらせる処方になっています。サンリオはまた韓国の化粧品ブランドCNP Laboratoryともタイアップし、別のテーマ別スキンケアラインをリリースしました。

- 2025年7月:Doveがイノベーション製品「Doveセラムバー」の発売により、日常的な洗浄の新たな基準を設定しました。Doveセラムバーは肌のダメージを修復し、目に見えて健康でうるおいのある肌をもたらします。セラムバーは植物由来のクレンザー・ミニマリストで持続可能なフォーマット・普通肌から乾燥肌・敏感肌に適したやさしい処方を特徴としています。

- 2025年7月:Kao CorporationがSensai・Kanebo・Curélブランドの新製品を発売し、グローバル展開の加速と市場ポジションの強化を図りました。同社は子宮内の赤ちゃんの肌の保護を模倣した成分と、ディープクレンジングと保湿のための成分の相乗効果を活用しました。

アジア太平洋地域のバス・シャワー製品市場レポートの調査範囲

バス・シャワー製品とは、身体の洗浄・角質除去・保湿を助けるパーソナルケア製品を指します。

アジア太平洋地域のバス・シャワー製品市場は、タイプ・流通チャネル・地域別にセグメント化されています。タイプ別では、シャワークリーム・ジェル、固形石鹸、シャワーオイル、その他のタイプにセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインストア、専門小売店、その他の流通チャネルにセグメント化されています。地域別では、中国、インド、日本、オーストラリア、およびアジア太平洋地域のその他の地域にセグメント化されています。

レポートは上記セグメントについて金額(百万米ドル)ベースの市場規模と予測を提供します。

| 固形石鹸 |

| ボディウォッシュ・シャワージェル |

| その他の製品タイプ |

| 一般品 |

| オーガニック |

| 子ども・児童 |

| 成人 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店舗 |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| ニュージーランド |

| 韓国 |

| タイ |

| シンガポール |

| アジア太平洋地域のその他の地域 |

| 製品タイプ別 | 固形石鹸 |

| ボディウォッシュ・シャワージェル | |

| その他の製品タイプ | |

| カテゴリー別 | 一般品 |

| オーガニック | |

| エンドユーザー別 | 子ども・児童 |

| 成人 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店舗 | |

| その他の流通チャネル | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ニュージーランド | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域のその他の地域 |

レポートで回答される主な質問

アジア太平洋地域のボディケア市場が投資対象として魅力的な理由は何ですか?

同市場は、急速なデジタル化・可処分所得の増加・消費者の洗練度の向上を含む構造的成長ドライバーとともに、強固なファンダメンタルズ(CAGR 5.67%、2031年までに米ドル214億6,000万ドル)を兼ね備えています。

最も高い成長ポテンシャルを持つ製品カテゴリーはどれですか?

ボディウォッシュ・シャワージェル製品は、市場シェア(34.22%)と成長率(CAGR 5.74%)の両面でリードしており、pH調整や保湿化合物などの高度な成分を受け入れるリキッド製剤に対する消費者の嗜好によって牽引されています。

eコマースは市場成長においてどのような役割を果たしていますか?

デジタルチャネルは小規模なベースからの出発ながら市場を変革しており、オンライン小売はCAGR 6.05%を達成しています。

どの地域市場が最良の拡大機会を提供していますか?

インドは、所得の増加とデジタル採用によって牽引されるCAGR 6.48%で最強の成長機会を呈しています。

最終更新日: