東南アジア製パン製品市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

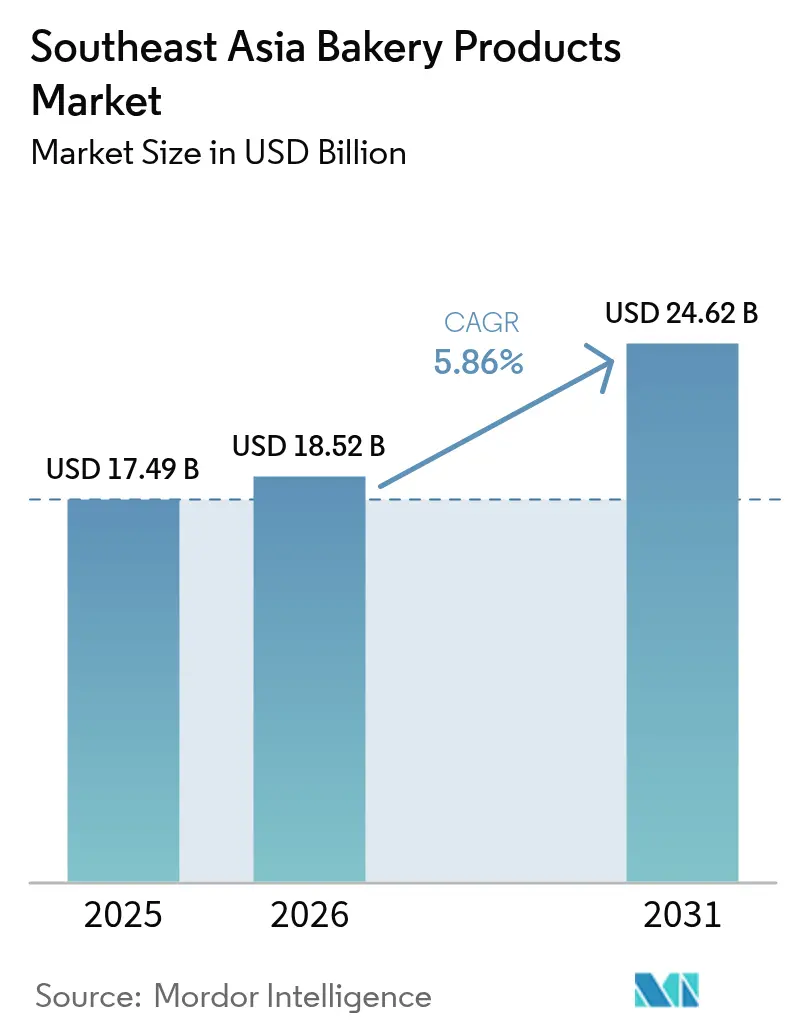

| 基準年の市場規模 (2025) | 17.49 十億米ドル |

| 市場規模 (2026) | 18.52 十億米ドル |

| 市場規模 (2031) | 24.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア製パン製品市場分析

2026年の東南アジア製パン製品市場規模は180億5,200万米ドルと推定され、2025年の174億9,000万米ドルから成長し、2031年には246億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.86%で成長しています。人口動態の勢い、可処分所得の増加、都市部における西洋式消費への顕著な傾向がこの拡大を支えています。市場の安定した上昇トレンドは、インドネシア、ベトナム、フィリピンにおける中間層の拡大をも反映しており、これらの国々の消費者は日常の食の選択において嗜好性と健康志向のバランスをますます重視するようになっています。国内製パンメーカーは近代的な小売展開に合わせて生産を拡大しており、グローバルブランドはフランチャイズを活用して店舗数を加速的に増やしています。同時に、地域の製粉投資と多様化した小麦調達による供給側の効率化がコストの変動を抑制し、大手・中堅プレーヤーの利益率を向上させています。

レポートの主要ポイント

- 製品タイプ別では、ケーキ、ペストリー、スイートパイが2025年の東南アジア製パン製品市場シェアの42.10%をリードし、次いでクラッカーとセイボリービスケットが2031年にかけてCAGR 7.26%で成長すると予測されています。

- 形態別では、フレッシュベーカリーが2025年の東南アジア製パン製品市場規模の60.55%を占め、支配的な地位にあります。冷凍ベーカリーは、より広い地理的リーチを可能にするコールドチェーン投資の拡大に支えられ、最も速い成長が見込まれています。

- 流通チャネル別では、専門店と職人ベーカリーが2025年の売上の40.20%を占め、オンライン小売業者は2026年から2031年にかけて最も高い予測CAGRである10.92%を記録すると見込まれています。

- 地域別では、インドネシアが2025年の金額の27.60%を占め、ベトナムは2026年から2031年にかけてCAGR 7.22%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア製パン製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近代的な食料品小売業態の普及拡大 | +1.2% | インドネシア、フィリピン、ベトナム(タイへの波及あり) | 中期(2〜4年) |

| 衝動買いを促す製パン製品向けビデオコマースの急速な台頭 | +0.8% | ベトナム、タイ、シンガポール(都市部での早期採用) | 短期(2年以内) |

| 製粉能力の拡大による原材料コストの低下 | +0.9% | インドネシア、フィリピン、マレーシア(地域サプライチェーンへの恩恵あり) | 長期(4年以上) |

| 農村部へのリーチを可能にするマイクロ小売のデジタル化 | +0.7% | インドネシア、ベトナム、ミャンマー(第2・第3層都市に注力) | 中期(2〜4年) |

| 健康志向の製品改良(高食物繊維、腸内環境改善) | +0.6% | シンガポール、マレーシア、タイ(プレミアムセグメントに注力) | 長期(4年以上) |

| 小麦輸入先の多様化に向けた政府の推進 | +0.4% | 地域全体(インドネシア、フィリピンへの主要な影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

近代的な食料品小売業態の普及拡大

スーパーマーケットとハイパーマーケットの店舗網は大都市圏および第2層都市で拡大を続けており、包装パンやペストリーブランドに優良な棚スペースと安定した冷蔵設備を提供しています。近代的な流通チャネルの整然としたレイアウトは商品の視認性を高め、日付管理された在庫ローテーションを可能にし、再封可能な包装などの付加価値機能をサポートします。小売チェーンがプラノグラムを洗練させるにつれ、店内ベーカリーは焼きたての香りと衝動買いを促すディスプレイを組み合わせることで繁盛しています。大手チェーンはプライベートブランドラインも拡充し、小規模な伝統的小売店が対応しにくい品質基準を標準化しながら手頃な価格を提供しています。こうした小売の近代化トレンドは、東南アジア製パン製品市場の構造的な成長エンジンであり続けています。

衝動買いを促す製パン製品向けビデオコマースの急速な台頭

ライブストリームコマースはエンターテインメントと即時購買を融合させ、ベーカリーが商品の新鮮さと職人技をリアルタイムで実演することを可能にします。都市部でのスマートフォン普及率が80%を超える中、消費者は限定ケーキ、季節のクッキー、または1個買うと1個無料のバンドルを紹介する短くインタラクティブなセッションに引き寄せられています。統合された決済ゲートウェイがチェックアウトの手間を省き、ラストマイル配送業者が数時間以内に配達することで商品の品質と自発的な満足感を維持しています。カリスマ的なホストと画面上のベーキングパフォーマンスに投資するブランドは、従来の広告と比較して低い顧客獲得コストで新たな顧客層を獲得しています。その結果、ビデオコマースの体験的な魅力が東南アジア製パン製品市場の消費者基盤を拡大しています。

製粉能力の拡大と小麦調達先の多様化

インドネシアのBogasariとフィリピンのUniversal Robinaは最近、日次製粉処理量を拡大し、単位コストを圧縮するスケールメリットを実現しています。従来の供給元を超えて小麦の産地を広げる並行した政策推進は、原材料価格の変動を緩衝し、世界的な供給ショック時の交渉力を強化します。製粉能力の向上と調達先の多様化が相まって、競争力のある価格の小麦粉を下流のベーカリーに安定的に供給し、海上運賃市場が変動する際にも利益の安定性を支えます。長期的には、これらのサプライチェーンの改善が予測可能な利益率と消費者向けの適切な価格設定に転換し、バリュー層全体での需要成長を強化します。

デジタルマイクロ小売と健康志向の製品改良

デジタル化プラットフォームは現在、数十万のワルンやサリサリストアをリアルタイム注文システムに接続し、ベーカリーが農村部や都市周辺地区に混載荷物を効率的に配送することを可能にしています。同時に、製品改良の取り組みにより、高食物繊維、腸内環境改善、グルテンフリーのパンが導入され、味を犠牲にすることなく健康志向の消費者のニーズを満たしています。原材料のイノベーターは、グリーンバナナ粉、難消化性デンプンを豊富に含む大麦、植物性タンパク質を活用して製品ラインナップを拡充しています。ラストマイルリーチの拡大と明確に示された機能的便益という二重の推進力が、利便性と栄養の両方に新たに注目する家庭への浸透を高めています。このシナジーは東南アジア製パン製品市場の金額売上を引き続き押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エルニーニョによる運賃急騰を伴う小麦輸入価格の変動 | -1.8% | 地域全体(フィリピン、インドネシア、ベトナムへの深刻な影響) | 短期(2年以内) |

| 新規SKUに対するハラール認証のボトルネック | -0.9% | インドネシア、マレーシア、ブルネイ(イスラム教徒消費者セグメントへの波及あり) | 中期(2〜4年) |

| 冷凍生地向けコールドチェーンインフラの不足 | -0.7% | ミャンマー、ベトナム、地域全体の農村部 | 長期(4年以上) |

| タイ・マレーシアにおける砂糖税議論の高まり | -0.4% | タイ、マレーシア(地域への波及効果の可能性あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エルニーニョによる運賃急騰を伴う小麦輸入価格の変動

海上輸送ルートの混乱によりコンテナ運賃が上昇し、インドネシア、フィリピン、ベトナム向けの輸入小麦に予期せぬコスト層が加わっています。国内の代替穀物が依然として限られているため、製粉業者はその負担の少なくとも一部をベーカリーに転嫁し、主食パンの店頭価格を圧迫しています。小売プロモーションや容量削減は数量の減少を緩和しますが、運転資金が薄い中小メーカーにとっては利益率の圧迫が続いています。ヘッジ戦略と多様化したサプライヤー契約がリスクを部分的に相殺しますが、短期的な変動は東南アジア製パン製品市場に引き続き重くのしかかっています。

認証、物流、財政上のハードル

インドネシアの厳格なハラール認証制度は、新規SKUごとに約4ヶ月の承認リードタイムを要し、コンプライアンスコストを引き上げ、イノベーションパイプラインを遅延させています。同時に、断片的なコールドチェーンインフラが冷凍生地の第2都市への流通を妨げ、主要都市圏以外での品揃えの幅を制限しています。財政面では、タイとマレーシアが高ショ糖レシピの原材料コストを引き上げる砂糖税の審議を再開しており、製品改良を促す一方で価格上昇も引き起こしています。これらの要因が相まって、特に国境を越えた急速な規模拡大を目指すSMEの成長勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアム化と機能的需要の融合

ケーキ、ペストリー、スイートパイは2025年の東南アジア製パン製品市場の42.10%を占め、祭りや個人的な節目における祝祭的な売上を押し上げました。地域チェーンはヨーロッパのパティスリーの美学を再現しながら、パンダンやドリアンなどの馴染みのある風味を重ね合わせ、高い関連性を維持しています。同時に、クラッカーとセイボリービスケットは最も速い数量増加を記録しており、外出先でのスナック習慣と少量摂取の嗜好を背景にCAGR 7.26%の期待に支えられています。メーカーは砂糖を減らしたグレーズを施したマルチグレインベースを組み合わせて訴求力を広げ、電子商取引のバンドルがリモートワーク習慣のためのパントリー備蓄を促進しています。地域の輸出業者もハラール認証済みセイボリービスケットを中東のイスラム教徒ディアスポラチャネルに向けて販売し、東南アジア製パン製品市場の輸出機会を強化しています。

高まる健康意識が、ベータグルカンを豊富に含む大麦やイヌリンなど高食物繊維・腸内環境改善成分への製品改良を促しています。ブランドは消化器系の快適さと血糖値の調整をパッケージ前面のラベルで強調し、プレミアムな棚価格を確保しています。かつてはニッチだったグルテンフリーのラインナップは、特に裕福な消費者が新しい穀物を試すシンガポールとタイで主流の関心を集めるようになっています。専門原材料サプライヤーとの共同ブランディングが知覚される信頼性を高めています。これらのダイナミクスは、クラッカーセグメントが東南アジア製パン製品市場全体を上回る成長を続ける一方、嗜好性の高いケーキが安定した、ただし成長の遅い金額基盤を維持することを示唆しています。

形態別:冷凍インフラの不足にもかかわらずフレッシュが優位

フレッシュラインは2025年の売上の60.55%を生み出し、東南アジア人が朝焼きのパンやペストリーを文化的に重視していることを示しています。スーパーマーケットの店内ベーカリー、繁華街の職人系店舗、カフェチェーンは通勤ピーク時に合わせて焼き上げ時間を調整し、香りに誘われた来客数を最大化しています。地域の穀物ブレンドと熱帯果物のフィリングが利便性を犠牲にすることなく風味の独自性を提供しています。東南アジア製パン製品市場におけるフレッシュパンの市場規模は、都市の密度が徒歩圏内の小売クラスターを促進するにつれてさらに拡大すると見込まれています。

冷凍生地とパーベイク製品は7.34%を占めており、断片的なコールドチェーンノードによって制約されています。しかし都市部のクイックサービスレストランは、より少ない労働力投入で24時間対応を維持するために冷凍解凍在庫を採用しています。冷蔵トラックとマイクロフルフィルメントセンターへの投資が加速しており、物流プロバイダーはSMEベーカリーに従量課金制のパレットを提供しています。このようなインフラと、ホームベーキングキットへの需要の高まりが相まって、冷凍セグメントは長期的にシェアの差を縮め、東南アジア製パン製品市場全体での品揃えアクセスを強化する位置づけにあります。

流通チャネル別:デジタルチャネルと専門チャネルがアクセスを再構築

専門店と職人ベーカリーは2025年に流通シェアの40.20%を獲得し、手作りのポジショニングと即時の新鮮さを活かしています。オープンキッチンや香りを演出するベントなどのインテリアデザインが体験的な共鳴を強化し、1回の来店あたりの平均購入額を高めています。カフェ文化がペストリーと飲料のバンドルをさらに定着させ、朝食以降も店舗への来客を維持しています。デジタルオプションが普及する中でも実店舗の共鳴が継続的なロイヤルティを獲得し、東南アジア製パン製品市場の安定した柱を支えています。

CAGR 10.92%と予測されるオンライン小売業者は、フードデリバリープラットフォームとクイックコマースハブの拡大に乗っています。フラッシュセールイベントと期間限定バウチャーがオフピーク時の注文を刺激し、ベーカリーの生産負荷を平準化しています。毎週のパンボックスを提供するサブスクリプションモデルが、利便性と分量の予測可能性を求める若い家族の間で支持を集めています。一方、スーパーマーケットは個包装ローフの品揃えを拡充し、コンビニエンスストアは目線の高さで棚の視認性を確保するすぐに食べられるクロワッサンに注力しています。伝統的な職人技とデジタルの利便性のこの融合はオムニチャネルの複雑さをもたらしますが、より広い消費機会を解放しています。

地域分析

2025年、2億7,000万人の人口と拡大する中間層に支えられたインドネシアは、市場金額の27.60%という大きなシェアを占めました。都市部の消費者はチェーン系コンビニエンスストアに集まり、農村部の消費者はデジタル「ワルン」プラットフォームを活用し、ブランドスナックへの道を開いています。国内大手製粉企業のBogasariは小麦の処理量を巧みに管理し、外国為替変動に対する緩衝材となり価格の安定を確保しています。ハラールコンプライアンスに関する厳格な規制監督のもと、多国籍企業はラベル承認プロセスを迅速化するために地域合弁事業を選択するケースが増えています。その結果、東南アジアにおけるインドネシアの製パン製品市場は数量・金額ともに成長を続けています。CAGR 7.22%が見込まれるベトナムは、790億3,000万米ドルの食品加工産業、活発なカフェ文化、ソーシャルコマースの急増という波に乗っています。西洋系ベーカリーチェーンが地域ブランドと共存し、コーヒーやココナッツなどの地元原材料を製品に取り入れています。Z世代の強いブランドロイヤルティがライブストリームを通じて販売されることの多い限定版リリースを促進し、プレミアム価格設定を支えています。一方、政府は小麦粉中のアフラトキシン限度値など食品安全基準を強化し、業界水準を引き上げています。

シンガポールとマレーシアはそれぞれ独自の役割を担っています。シンガポールはイノベーションハブとして、マレーシアはハラール輸出の拠点として機能しています。シンガポールの小売業者はリアルタイム分析をカテゴリー管理に活用し、棚効率を高めるマイクロアソートメントの調整を実現しています。マレーシアでは、国家支援のハラール補助金が自動化を促進し、コンプライアンスとコスト削減のバランスを取っています。タイの砂糖削減戦略の推進が全粒粉パンの採用を加速させる一方、地域生産能力が限られるミャンマーは輸入ミックスに依存しています。これらの各国の動向が相まって、東南アジアの製パン製品市場に豊かで相互に連関した需要の景観を生み出しています。

競合状況

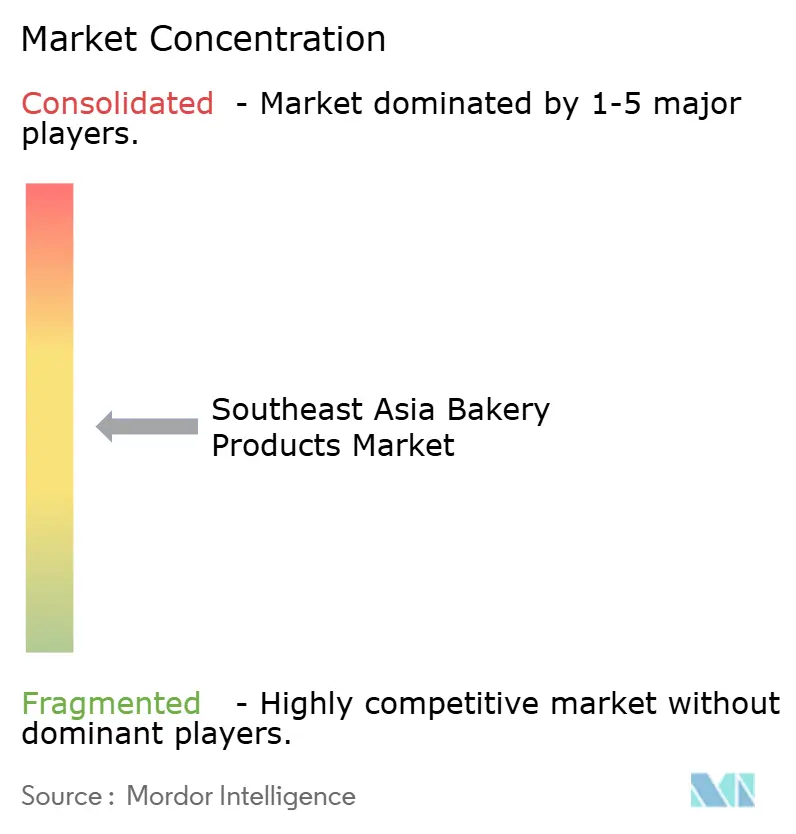

集中度スコア5/10で、東南アジア製パン製品市場は中程度に分散しています。PT Nippon Indosari Corpindo、QAF Ltd、Mayora Indahなどの国内大手が、統合された生産体制、独自の流通網、積極的なブランド構築キャンペーンを活用して市場を牽引しています。一方、Mondelez InternationalやSPC Groupなどの国際的なプレーヤーは、カフェベーカリー形式のフランチャイズ展開とグローバルレシピの地域の味覚への適応によって存在感を示しています。中堅の競合他社はクラウドキッチンモデルを実験することでさらに市場を揺さぶり、賃料コストを効果的に削減しています。自動化への戦略的投資も顕著で、Monde Nissinはダバオ施設をアップグレードし、Universal Robinaはサリアヤ工場を拡張し、いずれも生地処理の効率化とスループット向上のためにロボティクスを導入しています。デジタル面では、予測発注アルゴリズムからQRコードによるトレーサビリティまで、規制要件と消費者が求める透明性に対応するイニシアチブが展開されています。国境を越えた合併・買収(M&A)は地域規模の達成に向けた戦略的手段として有効であることが証明されており、Lotus BakeriesがBiscoff輸出向けにタイ生産拠点を設立したことがその好例です。特に植物性テクスチャライザーや長期保存包装に関する知的財産申請の顕著な増加が見られ、差別化された利益率の追求を示しています。

ブランドは機能性スナックや農村部のマイクロ小売など、特に未開拓の領域を積極的に探索しています。第3層都市向けに製品サイズと価格をカスタマイズする一方、富裕層エリアではプレミアムな低GIケーキを提供しています。サステナビリティが競争上の優位性として浮上しており、市場のパイオニアはリサイクル可能な包装を採用し、パーム油のトレーサビリティを確保しています。これらすべての戦略的動向が、東南アジア製パン製品市場のダイナミックで機会に満ちた競合状況を裏付けています。

東南アジア製パン製品産業のリーダー企業

QAF Limited

President Bakery Public Company Limited

PT Nippon Indosari Corpindo TBK

Mondelēz International, Inc

Mayora Indah Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SPC Groupのグローバルに認知されたベーカリーブランドであるParis Baguetteは、マレーシアのジョホールに最新の地域製造拠点を正式に開設しました。この施設は、東南アジア、中東、その他の地域でのブランドの成長する存在感を支えるためのサプライチェーン効率化を強化する、Paris Baguetteのグローバル展開戦略における戦略的イニシアチブを意味しています。

- 2025年8月:スペインを拠点とする著名なベーカリー企業Europastryは、タイのArt of Bakingの60%の株式を取得しました。この買収は、東南アジアにおけるEuropastryのプレゼンスを強化することを目的とした戦略的イニシアチブを表しています。この動きは、アジア太平洋地域全体での同社の拡大を促進し、グローバルな顧客ネットワークを強化することが期待されています。

東南アジア製パン製品市場レポートの調査範囲

製パン製品には、パン、ロール、クッキー、パイ、ペストリー、マフィンなど、何らかの穀物から得られる小麦粉や粉を主原料として作られる幅広い製品が含まれます。

東南アジア製パン製品市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、パン、スイートビスケット、クラッカーとセイボリービスケット、ケーキ、ペストリー、スイートパイ、モーニンググッズにセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、専門店、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルに分類されています。地域別では、インドネシア、マレーシア、フィリピン、ベトナム、タイ、シンガポール、ミャンマー、その他の東南アジアにセグメント化されています。

市場規模の算出は、上記すべてのセグメントについて米ドルの金額ベースで行われています。

| パン |

| スイートビスケット |

| クラッカー&セイボリービスケット |

| ケーキ、ペストリー&スイートパイ |

| モーニンググッズ |

| その他 |

| フレッシュ |

| 冷凍 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| 専門店&職人ベーカリー |

| オンライン小売店 |

| その他チャネル |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| ミャンマー |

| その他の東南アジア |

| 製品タイプ別 | パン |

| スイートビスケット | |

| クラッカー&セイボリービスケット | |

| ケーキ、ペストリー&スイートパイ | |

| モーニンググッズ | |

| その他 | |

| 形態別 | フレッシュ |

| 冷凍 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| 専門店&職人ベーカリー | |

| オンライン小売店 | |

| その他チャネル | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| ミャンマー | |

| その他の東南アジア |

レポートで回答される主要な質問

2026年の東南アジア製パン製品市場の規模はどのくらいですか?

東南アジア製パン製品市場の規模は2026年に185億2,000万米ドルであり、2031年までに246億2,000万米ドルに達することが見込まれています。

地域の売上をリードしている製品カテゴリーはどれですか?

ケーキ、ペストリー、スイートパイが首位を占め、2025年の売上の42.10%を獲得しています。

クラッカーとセイボリービスケットの予測成長率はどのくらいですか?

クラッカーとセイボリービスケットは2026年から2031年にかけてCAGR 7.26%を記録すると予測されており、全製品タイプの中で最も速い成長率です。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売業者はフードデリバリーとクイックコマースの採用に牽引され、CAGR 10.92%という最も強い勢いを記録しています。

最終更新日: