ベーカリー製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 524.99 十億米ドル |

| 市場規模 (2031) | 647.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベーカリー製品市場分析

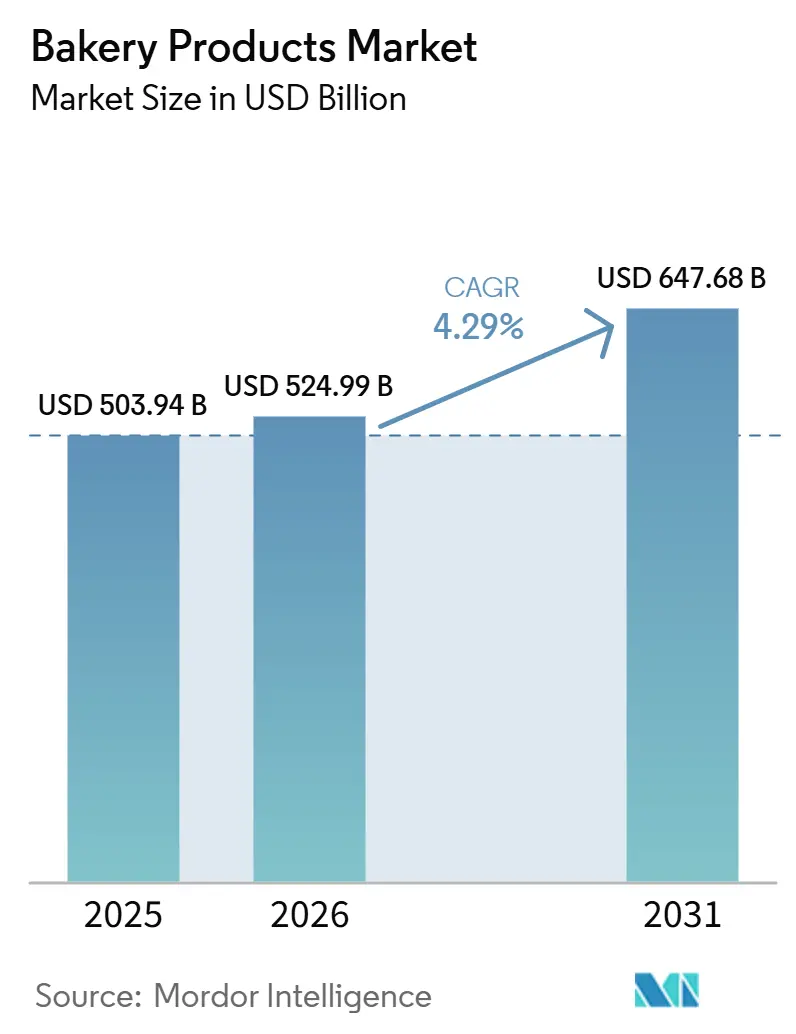

2026年の世界のベーカリー製品市場規模は5,249億9,000万米ドルと推定され、2025年の5,039億4,000万米ドルから成長し、2031年には6,476億8,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率4.29%で成長する。ベーカリー製品市場の持続的な成長は、主食パンへの安定した需要と、健康志向スナックへの急速に高まる需要に起因している。便利な小売チャネルへのアクセス拡大も現代のライフスタイルと合致している。アップサイクル食品協会が認証したアップサイクル原材料は、試験的な取り組みから主流ラインへと移行しており、環境意識の高い消費者に響く循環型経済調達への転換を示している [1]出典:アップサイクル食品協会。「サステナビリティを味わう:2024年アップサイクル食品トレンドの総括」upcycledfood.org。ベーカリー製品市場における自動化も生産を再構築しつつある。店舗内に設置されたロボット式マイクロベーカリーは、職人風の新鮮さを提供しながら、2024年の労働力調査で商業ベーカリーの大多数が指摘した慢性的な人手不足という課題を緩和している。

主要レポートのポイント

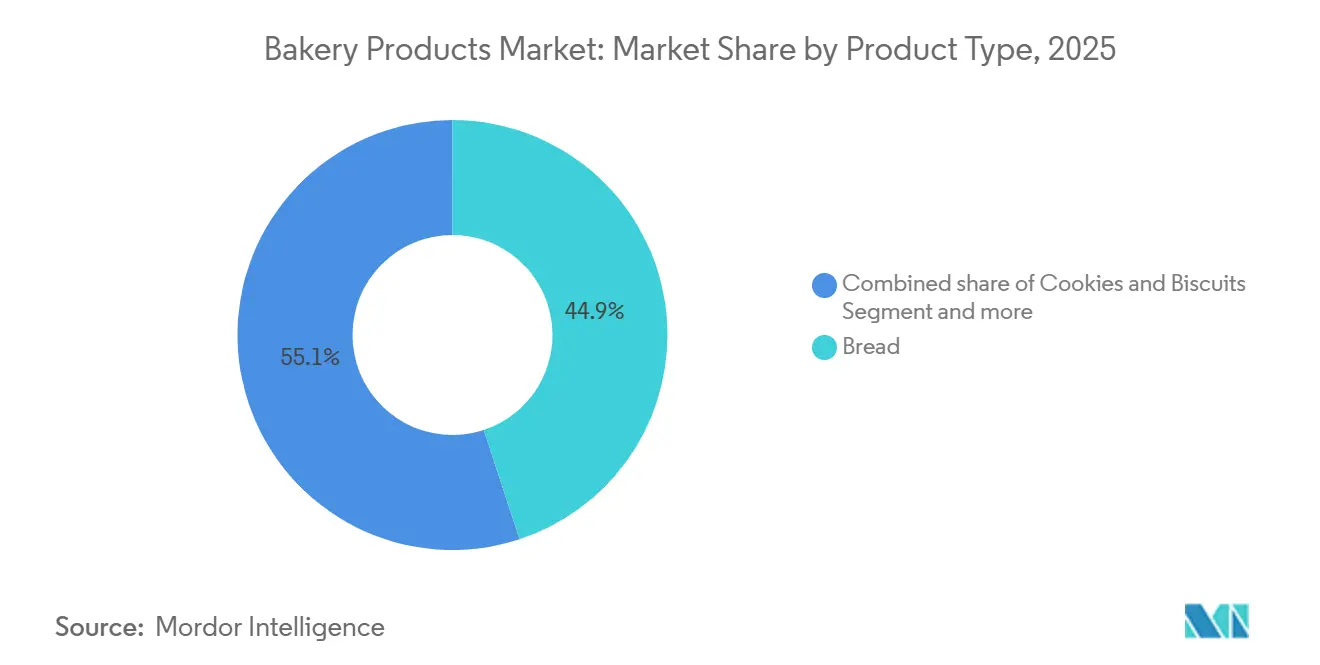

- 製品タイプ別では、パンが2025年のベーカリー製品市場シェアの44.98%を占めてトップとなり、モーニンググッズが2031年にかけて年平均成長率5.52%で最も急速な伸びを記録した。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のベーカリー製品市場シェアの46.85%を占め、オンライン小売は2031年にかけて年平均成長率6.05%で拡大している。

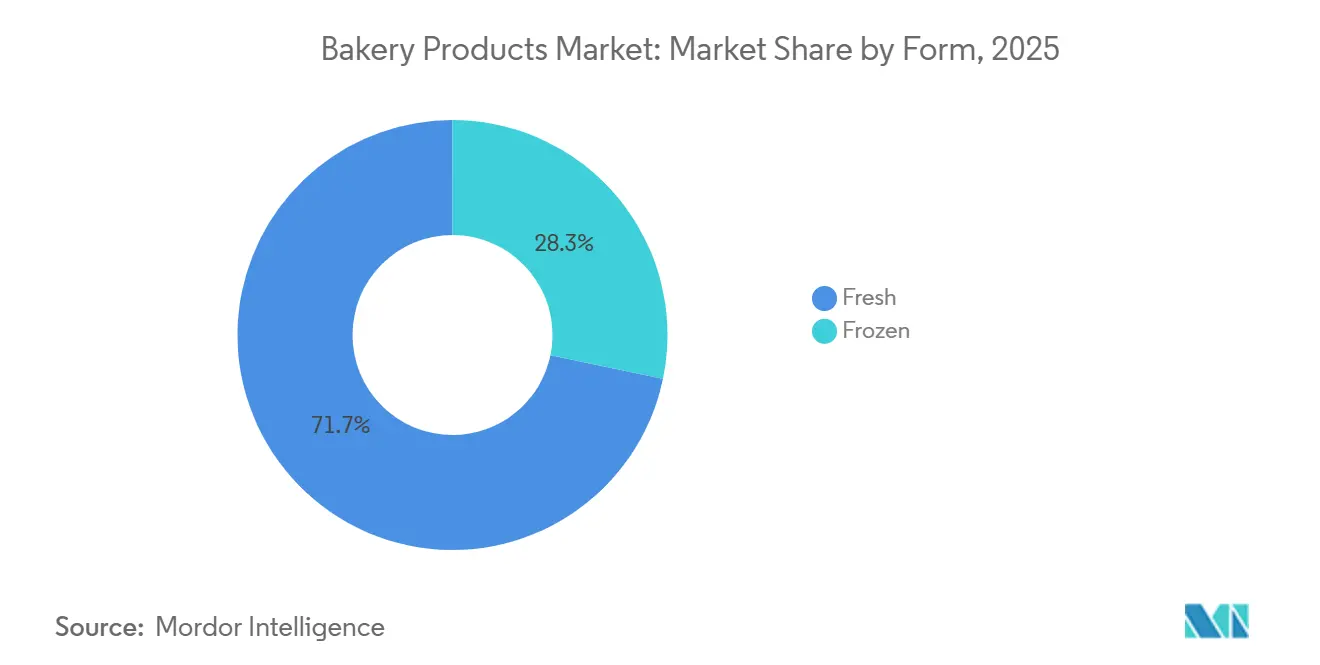

- 形態別では、フレッシュ品が2025年のベーカリー製品市場規模の71.74%を占め、冷凍品は2031年にかけて年平均成長率6.49%で拡大している。

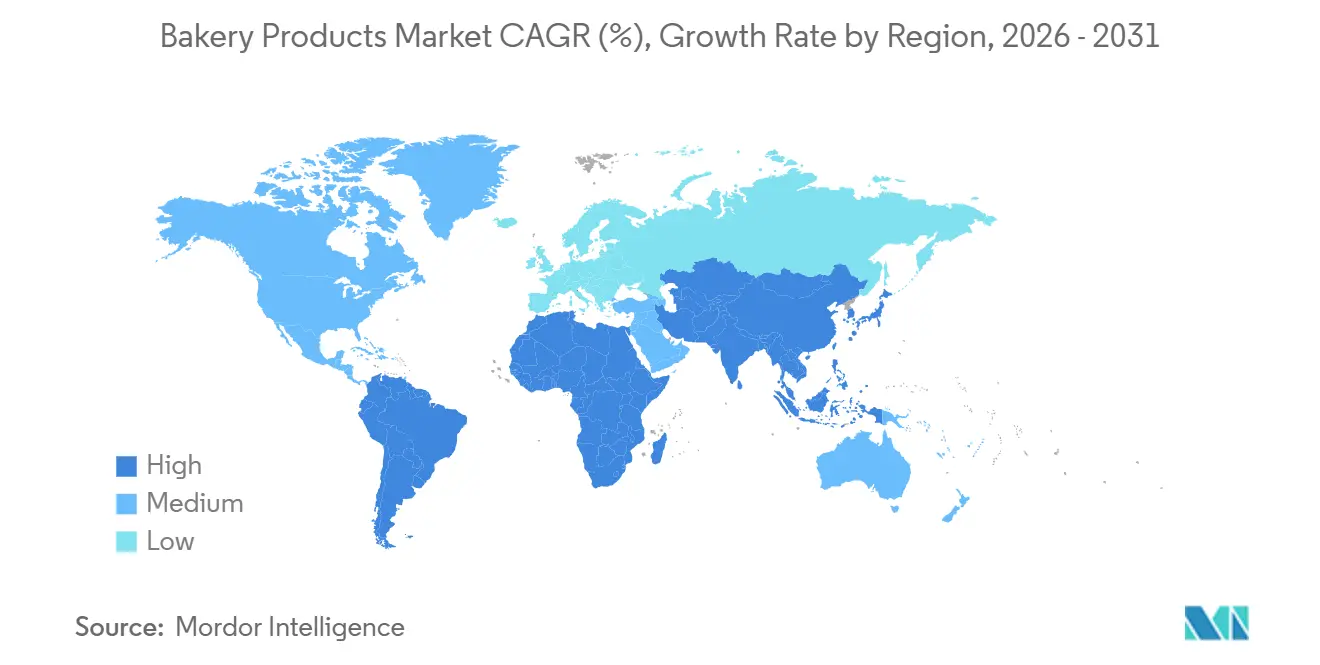

- 地域別では、欧州が2025年のベーカリー製品市場シェアの32.84%を占め、アジア太平洋が年平均成長率5.62%で2031年にかけて最も高い成長ポテンシャルを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のベーカリー製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリーおよびアレルゲンフリーの処方 | +0.8% | 世界全体、北米・欧州での早期採用 | 中期(2~4年) |

| 外出先向け、個食サイズのベーカリースナック | +0.6% | 世界全体、特にアジア太平洋の都市部 | 短期(2年以内) |

| 新興経済圏における可処分所得の増加 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 消費者直販型サブスクリプションベーカリー | +0.4% | 北米、欧州、一部のアジア太平洋 | 中期(2~4年) |

| コストとサステナビリティのためのアップサイクル原材料 | +0.5% | 世界全体、北米・欧州が主導 | 中期(2~4年) |

| 店舗内自動化マイクロベーカリーによる鮮度認知の向上 | +0.7% | 北米、欧州、先進アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グルテンフリーおよびアレルゲンフリーの処方

ベーカリー製品市場において、規制当局によるラベル規制の強化と、包括的な食事を求める消費者の需要が、グルテンフリーおよびアレルゲンフリー製品をニッチな棚からベーカリーの主要通路へと押し上げている。2024年の米国食品医薬品局によるグルテンフリーパンの誤表示リコールは、コンプライアンス違反のコストを浮き彫りにし、専用生産ラインへの投資を加速させた。Commercial Bakeriesによる2024年のImagine Bakingの買収は、専門的な研究開発とアレルゲン管理された独立施設を加え、買収企業がプレミアムフリーフロムセグメントへより迅速に参入する道を開いた。欧州連合では、改正規制のもとでアレルゲン表示の義務化がより目立つようになり、消費者の選択を簡素化する認証製品の棚スペース拡大を小売業者に促している [2]出典:FDA機関ニュース。「New Grains Gluten Free Bakeryがベーカリー製品における未申告の卵、木の実、大豆、乳のアレルギー警告を発表」forceforhealth。原材料サプライヤーが米粉、オーツ麦粉、ソルガム粉のボリューム価格を解放するにつれ、単位コストは低下しており、主流ブランドが最小限の価格上昇でフリーフロムバリアントを提供できるようになっている。北米と欧州の小売業者は現在、これらのラインに専用の棚を設けており、日本やオーストラリアの主要チェーンでも同様の取り組みが見られ、包括的なベーカリー提供への持続的な転換を示している。

外出先向け、個食サイズのベーカリースナック

タイトなスケジュールをこなす都市部の通勤者は、移動中に食べられる個包装マフィン、フィリング入りクロワッサン、プロテイン強化クッキーを好む。米国ベーカーズ協会の2024年ロードマップは、食品廃棄を抑制しカロリーを意識する購買者に響く小容量パックのマーチャンダイジングに特に重点を置いた。包装技術の革新者は、防腐剤なしで7日間柔らかさを保つ高バリアフィルムで応え、より広い流通ウィンドウをサポートしている [3]出典:米国ベーカーズ協会。「コースを描く:2024年以降のABAの戦略的ロードマップ」americanbakers.org。アジア太平洋のコンビニエンスストアでは、オフィスワーカーをターゲットにした温めて食べるバンの売上が二桁成長を報告しており、QRコード栄養パネルと組み合わせた個食ガイダンスのソーシャルメディアキャンペーンが健康的な楽しみのキューを強化している。マルチパックのプレミアム価格設定は高い材料コストを相殺し、1パックあたりの容量が縮小しても利益率を押し上げている。

新興経済圏における可処分所得の増加

世界銀行の予測では、低所得国が2025年に5.8%の成長を遂げ、加工食品への裁量的支出が解放されるとされている。ラテンアメリカの家庭も同様に、コールドチェーンの普及拡大に支えられ、付加価値の高いペストリーを含む食料品バスケットを広げている。IMF(国際通貨基金)の分析は、一人当たりGDPが4,000米ドルを超えると、ベーカリー主食の所得弾力性が価格感応度を大幅に上回ることを確認しており、マクロ経済の追い風の重要性を強調している。ベトナムでの抹茶、ペルーでのドゥルセ・デ・レチェなど、地域の風味を取り入れたメーカーは、グローバルなレシピを捨てることなく高いバスケット浸透率を獲得しており、経済的な向上と文化的なキューがベーカリーのプレミアム化を促進するために収束する様子を示している。

店舗内自動化マイクロベーカリーによる鮮度認知の向上

店舗内自動化マイクロベーカリーは、ベーカリー製品における主要な購買トリガーである鮮度の認知を強化することで、需要を大幅に促進する。消費者は店内で焼きたてのアイテムをより美味しく高品質と関連付けており、消費者の半数以上が店内ベーカリー製品はパッケージ品より新鮮だと信じている。この鮮度認知の向上は衝動買いを増加させる。ベーカリーは購入の50~60%以上が計画外であるという非常に衝動的なカテゴリーだからである。香り、視認性、リアルタイムの生産を通じたライブベーキング体験は強い感覚的魅力を生み出し、消費者に即座の購買を促す。さらに、マイクロベーカリーは店舗イメージを向上させ、より多くの来客を引き付ける。消費者はしばしばベーカリーの品質と鮮度に基づいて店舗を選ぶからである。全体として、利便性と「焼きたて」の魅力を組み合わせることで、自動化マイクロベーカリーは認知をより高い売上とリピート購入に転換する。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖、脂肪、添加物に関する健康上の懸念 | -1.2% | 世界全体、特に先進市場 | 短期(2年以内) |

| 小麦およびその他の穀物価格の変動 | -0.8% | 世界全体、価格感応度の高い経済圏でより大きな影響 | 短期(2年以内) |

| サプライチェーンの炭素フットプリントへの精査 | -0.4% | 欧州、北米、先進アジア太平洋 | 中期(2~4年) |

| 熟練職人ベーカーの人手不足 | -0.6% | 世界全体、先進市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖、脂肪、添加物に関する健康上の懸念

砂糖、脂肪、添加物に関する健康上の懸念は、消費者の嗜好をより健康的な代替品へとシフトさせることで、ベーカリー市場の主要な抑制要因として機能している。ケーキ、クッキー、ペストリーなどのベーカリー製品に一般的に含まれる添加糖の高摂取は、肥満、糖尿病、心臓病と強く関連しており、消費者は頻繁な摂取についてますます慎重になっている。同様に、飽和脂肪や人工添加物(防腐剤、風味増強剤)への懸念が長期的な健康リスクへの意識を高め、高度に加工された焼き菓子への需要を減少させている。その結果、多くの消費者は積極的に嗜好性の高いベーカリーの摂取を減らすか、低糖、低脂肪、クリーンラベル製品に切り替えている。このトレンドは、添加糖摂取量の制限を推奨する規制ガイドラインによってさらに強化され、ブランドに製品の再処方を促している。その結果、伝統的なベーカリーセグメント、特に嗜好性の高いカテゴリーは、健康意識の高い消費者や若い消費者を中心に需要圧力に直面している。

小麦およびその他の穀物価格の変動

小麦およびその他の穀物価格の変動は、生産コストを増加させ利益率を圧迫することで、ベーカリー製品市場の抑制要因として機能している。黒海からの輸出の不確実性などのグローバルなサプライ混乱は、小麦価格の急激な変動をもたらし、大規模・小規模を問わずベーカリーに影響を与えている。これらのコスト増加を消費者に転嫁できないメーカーは収益性の低下に直面する可能性があり、レシピの多様化や代替調達は複雑さと運営上の課題を加える可能性がある。さらに、頻繁な価格変動は、特に価格感応度の高い市場のベーカリーにとって、長期計画と在庫管理を困難にする。この変動性はまた、原材料コストが予測不可能な場合に企業が新製品の発売をためらう可能性があるため、イノベーションを遅らせる可能性がある。全体として、主要穀物の価格変動は成長を制限し、ベーカリー製品の手頃な価格に圧力をかける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パンの優位性とモーニンググッズのイノベーション

パンはベーカリー製品市場規模の最大のシェアを生み出し、2025年の収益の44.98%を占めた。人口全体での親しみやすさ、手頃な価格、食事の多様性がその優位性を支え、全粒穀物、低GI、またはプロテイン強化などの継続的なレシピの調整が、コア消費者を遠ざけることなく進化する食事の理想に合致している。規制当局は酒石酸誘導体を最大15,000 mg/kgまで許可しており、ベーカーが賞味期限中のテクスチャー管理を行うのに役立っている。主要プレーヤーはまた、天然防腐剤と職人風の風味キューを付与するサワードウ発酵を探求している。

モーニンググッズは規模は小さいものの、年平均成長率5.52%の見通しでベーカリー製品市場で最も急速に動くニッチである。外出先向け文化がミニクロワッサンやマフィンを支え、チア、フラックス、または低糖などの健康志向のアレンジにより、ブランドは1つのパックで嗜好性と健康を両立できる。Farinartなどのサプライヤーは、小規模工場のR&D時間を短縮するカスタマイズ可能なクリーンラベルミックスを発売し、製品の多様性を促進した。プレミアム化と利便性の相互作用により、モーニンググッズは地元の職人ベーカーと漸進的な成長を追う世界的なスナック大手の両方にとって磁石となっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:伝統的小売の強みとデジタルの破壊

スーパーマーケットおよびハイパーマーケットは2025年の収益の46.85%を占め、日常的なパンやペストリー購入の主要な接点としての地位を再確認した。幅広い品揃えはカテゴリーをまたいだプロモーションをサポートし、消費者がパンとスプレッドやデリ商品を組み合わせることを促している。プライベートラベルのパンは今や味のスコアで全国ブランドに匹敵し、食料品価格に対する消費者監視団体の精査のもとでも小売業者が利益率を守ることを可能にしている。

年平均成長率6.05%で拡大するオンライン小売は、翌日配送、断熱シッパー、ローテーションフレーバーを約束するサブスクリプションボックスを通じて、ベーカリー製品業界を居間へと持ち込んでいる。D2Cベーカーは注文データを分析して週次の提供を調整し、廃棄を削減してロイヤルティを高めている。Eコマースはまた、実店舗では棚スペースが不足する可能性のあるニッチなグルテンフリーやビーガンペストリーへのアクセスを民主化している。特にミレニアル世代の間でのパンデミック時代の習慣の変化は定着しており、デジタルチャネルがスーパーマーケットの優位性を侵食し続けることを示唆している。

形態別:フレッシュへの嗜好が冷凍のイノベーションを促進

ベーカリー製品市場のフレッシュ品は2025年の売上の71.74%を支配し、感覚的な魅力と店内ベーキングの演出に支えられている。小売業者は「焼き上がり時刻スタンプ」をマーケティングして消費者に新鮮さを保証し、ロイヤルティアプリのプッシュ通知はバゲットがオーブンから出たときに知らせる。鮮度はプレミアム価格を支える一方で、より高い廃棄ロスも引き起こすため、AIを活用した予測ツールが毎日バッチサイズを最適化している。テクノロジーと伝統のこの融合は、顧客満足度を高めるだけでなく、収益性も向上させる。

年平均成長率6.49%が見込まれる冷凍ラインは、在庫切れと、地域を超えた一貫した品質を求めるフードサービスの需要に対応している。等圧冷凍は氷晶の形成を防ぎ、従来のブラスト方式よりも細胞の完全性と風味をよりよく保持する。25億米ドルの冷凍大手を形成するVandemoortele–Délifranceの合併計画は、このサブセグメントで重要な規模の経済を強調している。長い賞味期限は地域流通ハブを可能にし、1パンあたりの輸送排出量を削減してスコープ3削減の誓約と整合する。この戦略的な動きは市場での地位を強固にするだけでなく、業界のサステナビリティも推進する。

地域分析

2025年、欧州はベーカリー製品市場において32.84%の最大市場シェアを保持し、強固なベーカリー文化、高度な小売システム、および厳格ながらもイノベーションを促進する規制に支えられている。新たなEU添加物制限の導入と2025年の森林破壊ゼロ調達規則は、サプライヤーに検証可能なサプライチェーンへの移行を促し、コンプライアンスコストを増加させながらも消費者の信頼を高めている。KingsmillとHovisの協議などの合併・買収の議論は、コストインフレとサステナビリティ投資に対処するための市場合理化を示している。

さらに、非営利団体WRAPの温室効果ガス排出削減目標は、業界を環境に優しい包装と生産施設での再生可能エネルギー採用へと誘導している。アジア太平洋は年平均成長率5.62%で最も急速に成長する地域であり、都市部の中産階級の台頭とAPEC食品安全近代化フレームワークの下での貿易促進に支えられている。各国政府は栄養政策を改定しており、例えばシンガポールの2025年のベーカリー飲料へのNutri-Gradeの拡大は、低糖再処方を促進している。インドネシアとマレーシアでのハラール認証の展開は、書類作業を増やす一方で、より広いイスラム教徒消費者市場へのアクセスを解放している。この地域はまた、パンダン風味のスイスロールやキムチ入りバンなどのイノベーションに見られるように、地域の風味と西洋の風味を融合させている。

ベーカリー製品市場における北米は、強力なブランドプレゼンスと高度な自動化により影響力を維持しているが、市場の飽和により成長は緩やかである。米国ベーカーズ協会の「目的地となる職場」イニシアチブは熟練労働力不足に対処することを目指し、州政府の補助金はエネルギー効率の高いオーブンへの設備投資を相殺するのに役立っている。南米、中東、アフリカは市場シェアは小さいものの、都市人口の増加とコールドチェーン物流の改善に支えられ、中一桁台の成長を経験している。オマーンでは、サラーラ・ミルズとアティヤブ・フードの合併計画が、規模を拡大し多様化したベーカリーハブを確立するという地域の野心を浮き彫りにしている。これらの地域全体の動向は、規制、サステナビリティ、消費者トレンドに適応するダイナミックなグローバルベーカリー市場を反映している。

競合環境

低い集中度スコアにより、ベーカリー製品市場は断片化した環境を示している。この断片化は、多様な製品カテゴリー、流通チャネル、地域の嗜好によって促進されており、確立された多国籍企業と新興の地域プレーヤーの両方が差別化されたポジショニング戦略を通じてニッチを開拓することを可能にしている。Grupo Bimbo、Yamazaki Baking、Mondelez Internationalなどの主要プレーヤーは、規模の経済を活用するための統合だけでなく、自動化技術への投資も行っている。これらの投資は、業界の労働力調査が商業ベーカリーの大多数に影響を与える熟練労働力不足を強調していることを考えると、特に重要である。食品安全とラベリング規制の迷路をナビゲートすることは競争上の優位性となり、企業に市場アクセスの向上と消費者信頼の強化をもたらしている。

業界全体で戦略的な動きが見られる。垂直統合、消費者直販チャネルへのシフト、サステナビリティを中心としたイノベーションである。これらの取り組みは炭素フットプリントへの懸念に対処するだけでなく、製品の品質と手頃な価格も優先している。移行経路イニシアチブは、上場食品生産者上位26社を精査する中で、スコープ3排出量と農業投入物に関するより明確な開示の必要性を強調している。これは、透明性の高い報告と持続可能な調達を通じて環境責任を示すことで、企業が際立つ絶好の機会を提供している。

健康志向の製品処方と自動化生産技術への需要が高まる一方で、市場は新興地域への拡大にも可能性を見出している。しかし、植物性代替品、サブスクリプションベースの流通モデル、アップサイクル原材料のイノベーションという形での課題が迫っており、これらはすべて伝統的な製造・マーケティングのパラダイムを再構築している。これらの状況をナビゲートするために、企業は等圧冷凍保存方法から自動化マイクロベーカリーシステムまで、高度な技術を活用しており、市場シェアを獲得するだけでなく、労働力の確保と持続可能なサプライチェーンへの推進という課題にも取り組んでいる。

ベーカリー製品業界のリーダー

Associated British Foods plc

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

Yamazaki Baking Co. Ltd

Aryzta AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:より健康的なビスケット製品で知られるITC Sunfeast Farmliteは、新たな砂糖不使用クッキーのラインナップを導入してポートフォリオを拡大した。この動きはITCの「インドの食生活をより良くする」という広範なビジョンに沿ったものである。

- 2025年4月:VandemoorteleとDélifranceは合併の意向を発表し、推定合計売上高24億ユーロの冷凍ベーカリー市場における新たなグローバルリーダーを創出し、欧州とアジア全体で製品提供を強化しサステナビリティイニシアチブを加速させる。

- 2024年5月:Commercial Bakeries Corpは、Hollandia Bakeries Ltd.およびGood Food Company Inc.の戦略的買収を完了し、北米のプライベートラベルクッキーセグメントにおける能力を拡大し、ベーカリーネットワークを強化した。

世界のベーカリー製品市場レポートの範囲

ベーカリー製品は穀物から得られた小麦粉または粉から調製され、幅広い種類で提供されている。世界のベーカリー製品市場は、製品タイプ、流通チャネル、形態、および地域に基づいてセグメント化されている。市場は製品タイプに基づいて、ケーキ・ペストリー、ビスケット、パン、モーニンググッズ、その他の製品タイプにセグメント化されている。流通チャネルに基づいて、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア/食料品店、専門店、オンライン小売店、その他の流通チャネルにセグメント化されている。形態に基づいて、フレッシュと冷凍に分けられている。最後に、地域に基づいて、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されている。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われている。

| パン |

| ケーキおよびペストリー |

| ビスケット/クッキー |

| モーニンググッズ |

| その他の製品タイプ |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料品店 |

| 専門ベーカリー店 |

| オンライン小売店 |

| その他のチャネル |

| フレッシュ |

| 冷凍 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | パン | |

| ケーキおよびペストリー | ||

| ビスケット/クッキー | ||

| モーニンググッズ | ||

| その他の製品タイプ | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストアおよび食料品店 | ||

| 専門ベーカリー店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 形態 | フレッシュ | |

| 冷凍 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界のベーカリー製品市場規模はどのくらいで、2031年までにどのような成長が見込まれるか?

市場は2026年に5,249億9,900万米ドルに達し、2031年までに6,476億8,000万米ドルに達すると予測されており、年平均成長率4.29%で成長する。

ベーカリーにおいて最大の収益シェアを持つ製品カテゴリーはどれか?

パンは2025年の売上の44.98%を占めて優位に立ち、普遍的な消費と継続的なレシピイノベーションに支えられている。

最も急速な成長勢いを示す地域はどこか?

アジア太平洋は2031年にかけて年平均成長率5.62%でトップに立ち、所得の増加、都市化、食習慣の進化に支えられている。

最も急速に拡大している小売チャネルはどれか?

消費者直販型サブスクリプションとコールドチェーン物流の改善に支えられたオンライン小売が、年平均成長率6.05%で拡大している。

企業はベーキングにおける人手不足にどのように対処しているか?

主要企業は自動化マイクロベーカリーとロボット式スライサーを導入し、一貫した製品品質を確保しながら手作業の負担を軽減している。

最終更新日: