アジア太平洋自動マテリアルハンドリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

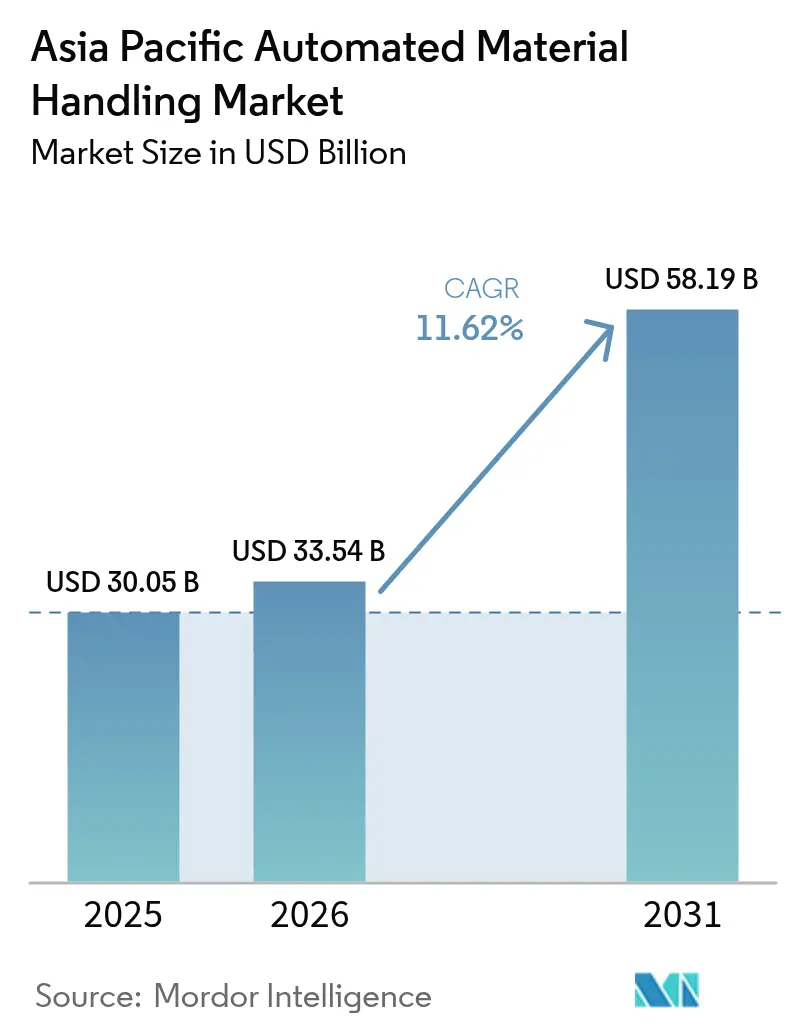

| 基準年の市場規模 (2025) | 30.05 十億米ドル |

| 市場規模 (2026) | 33.54 十億米ドル |

| 市場規模 (2031) | 58.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋自動マテリアルハンドリング市場分析

アジア太平洋自動マテリアルハンドリング市場規模は2026年に330億5,400万USDと推定され、2025年の300億5,000万USDから成長し、2031年には581億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 11.62%で拡大します。地域の物流ネットワークの急速なデジタル化、インダストリー4.0の着実な展開、および持続的なeコマースの成長がこの拡大を支えています。中国の1兆4,000億USDの「製造2025(Manufacturing 2025)」イニシアティブやASEANのデジタルエコノミーフレームワーク協定(Digital Economy Framework Agreement)などの資本プログラムが、情報と物理的フローを橋渡しする自律型設備を工場や倉庫に導入するよう促しています。ハードウェアが引き続き支出を牽引していますが、オペレーターがデータ駆動型オーケストレーションへと軸足を移すにつれ、ソフトウェアが最も速く加速しています。モバイルロボットは注文プロファイルが変化した際に迅速に再構成できるため設備導入をリードしており、先進国における労働力不足と医薬品分野のコンプライアンス義務が自律化のビジネスケースを強化しています。中国が最大の地域シェアを維持していますが、生産連動型インセンティブが自動化投資を刺激するインドが現在最も高い成長率を記録しています。

主なレポートのポイント

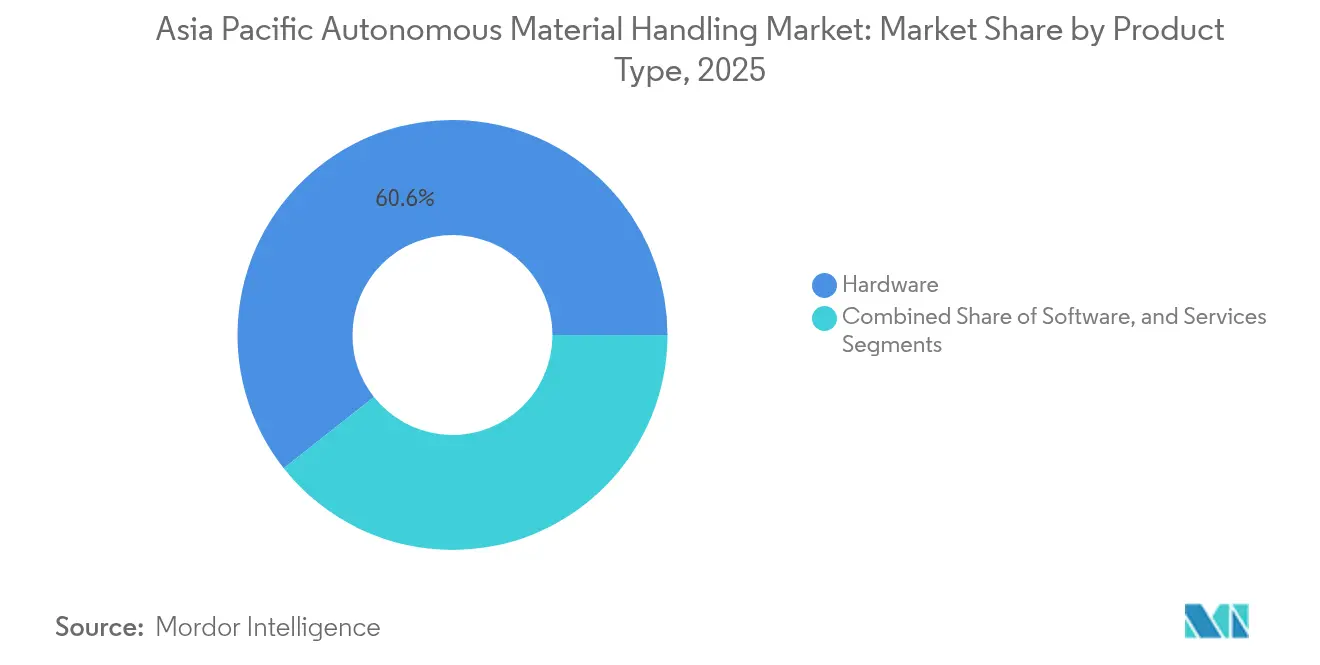

- 製品タイプ別では、ハードウェアが2025年のアジア太平洋自動マテリアルハンドリング市場規模の60.63%のシェアを獲得しており、ソフトウェアは2031年までにCAGR 13.32%で拡大する見込みです。

- 設備タイプ別では、モバイルロボットが2025年のアジア太平洋自動マテリアルハンドリング市場規模の33.22%のシェアを保持しており、自動保管・自動搬出システム(ASRS)は2031年までにCAGR 10.86%で成長すると予測されています。

- エンドユーザー業種別では、小売・倉庫・流通が2025年のアジア太平洋自動マテリアルハンドリング市場規模の27.41%のシェアを占めており、医薬品は2026年から2031年にかけて最速のCAGR 11.89%を記録する見込みです。

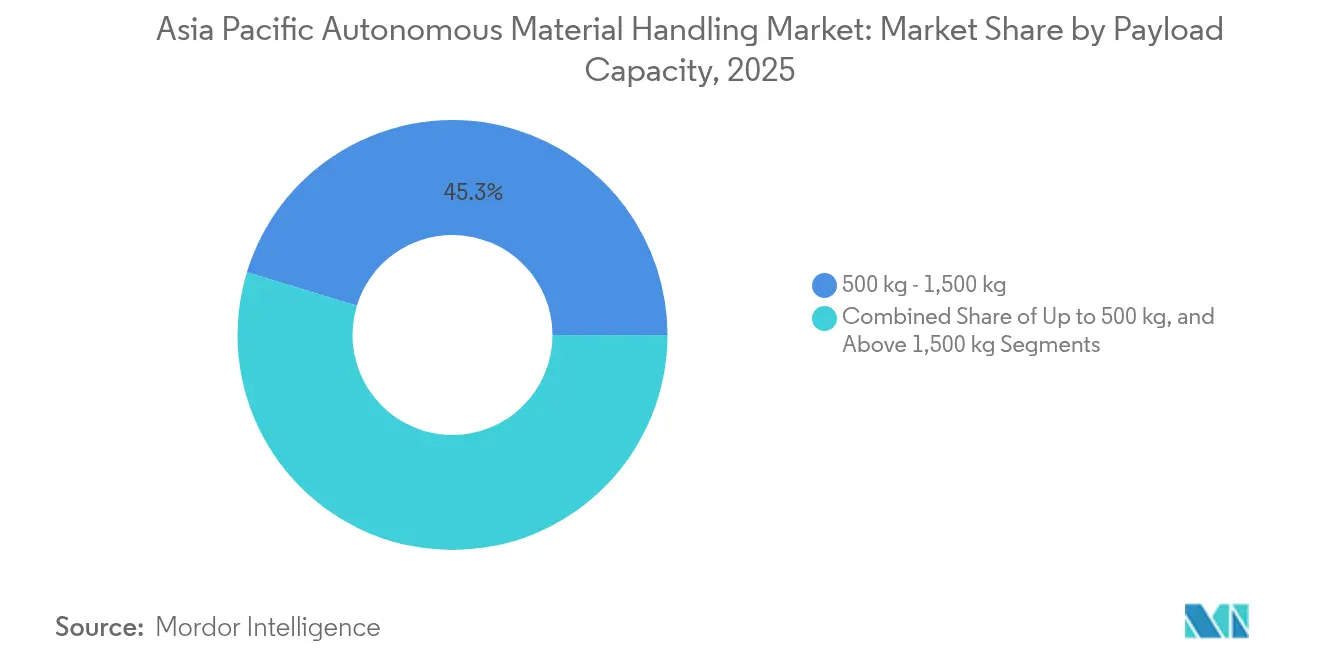

- ペイロード容量別では、500kg~1,500kgのシステムが2025年のアジア太平洋自動マテリアルハンドリング市場規模の45.28%のシェアをリードしており、500kg未満のプラットフォームはCAGR 13.18%で成長すると予測されています。

- ナビゲーション技術別では、レーザーガイダンスが2025年のアジア太平洋自動マテリアルハンドリング市場規模の37.45%のシェアを維持しており、SLAMベースの自然特徴ガイダンスは2031年までにCAGR 12.08%で上昇する見込みです。

- 地域別では、中国が2025年のアジア太平洋自動マテリアルハンドリング市場規模の41.92%のシェアを占めており、インドは2031年までにCAGR 12.19%で前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋自動マテリアルハンドリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 物流施設におけるインダストリー4.0投資の増加 | +2.8% | 中国、日本、韓国、シンガポール | 中期(2〜4年) |

| eコマースフルフィルメントセンターの普及 | +3.1% | 中国、インド、東南アジア | 短期(2年以内) |

| 倉庫における自律型モバイルロボットの急速な導入 | +2.4% | アジア太平洋主要市場 | 中期(2〜4年) |

| アジア太平洋における人件費の上昇と労働力不足 | +2.2% | 日本、韓国、シンガポール、都市部の中国 | 長期(4年以上) |

| ASEANにおけるスマート産業パークへの政府インセンティブ | +1.1% | タイ、マレーシア、インドネシア、ベトナム | 中期(2〜4年) |

| リアルタイム車両群協調を可能にする5Gプライベートネットワークの統合 | +0.4% | 中国、韓国、日本、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流施設におけるインダストリー4.0投資の増加

地域の製造業者は、生産ラインと倉庫制御システムおよびエンタープライズソフトウェアを統合するサイバーフィジカルアップグレードに過去最大の予算を投入しています。中国のスマートファクトリーへの年間支出はすでに2,000億USDを超えており、日本のソサエティ5.0(Society 5.0)プログラムは産業用IoTに1,300億USDを充当しています。[1]中国国務院、「中国製造2025戦略(Made in China 2025 Strategy)」、gov.cn これらのコミットメントは、リアルタイム計画システムとマテリアルフローを同期させる自律型タガー、シャトル、フォークリフトへの発注に直接つながっています。シンガポールのスマートネーション(Smart Nation)アジェンダは、公共の共同投資がいかに導入を促進するかを示しており、2024年までに同都市国家の倉庫の40%が自律型モバイルロボットを導入しています。オペレーターは今や、統合されたマテリアルハンドリングをインダストリー4.0が約束する効率利益を引き出すための前提条件と見なしています。

eコマースフルフィルメントセンターの普及

アジア太平洋のオンライン小売普及率は2024年に総販売の18.3%に上昇し、他のすべての地域を上回りました。大規模な注文の急増により配送時間が短縮され、フルフィルメントハブはピッキング、仕分け、出荷の自動化を余儀なくされています。中国の2024年の独身の日(Singles Day)は24時間以内に14億8,000万個の荷物を処理しましたが、これは高スループットの自律型フリートを通じてのみ達成可能な偉業です。JD.comなどのプラットフォームは現在1,000以上の自動化倉庫を運営しており、地域の競合であるShopeeやLazadaが同様のロボティクス戦略を模倣するよう促しています。[2]JDロジスティクス(JD Logistics)、「JDロジスティクス 2024年第3四半期決算発表」、ir.jd.com 新たなフルフィルメント拠点ごとに上流・下流の物流サイトへの並行投資が促進され、自律型ソリューションに対する好循環の需要サイクルが持続しています。

倉庫における自律型モバイルロボットの急速な導入

パイロットプロジェクトは数千単位の規模での導入へと成熟しました。主要プロバイダーは、主に移動時間の削減とリアルタイムタスク割り当てにより、手動ピッキングに対して200%〜400%の生産性向上を報告しています。Geek+だけでもアジア太平洋全域で30,000台以上のロボットを出荷しています。[3]Geek+テクノロジー(Geek+ Technology)、「Geek+ 1億USD超のシリーズEファンディングラウンドを完了」、geekplus.com 中国のイノベーターであるVisionNavとQuicktronは、狭い通路、中二階レベル、または屋外ヤードに対応するローカライズされたバリアントを供給し、潜在的なユースケースを拡大しています。施設管理者は、SKUの組み合わせや繁忙期が変わった際に容易に経路を変更できるAMRを好み、需要の変動から自動化投資を守ることができます。

アジア太平洋における人件費の上昇と労働力不足

人口動態が先進国における倉庫労働力を逼迫させています。日本は物流人員の推定280万人の不足に直面しており、韓国の倉庫賃金は毎年約15%上昇しています。シンガポールの外国人労働者割り当てが不足を増幅させており、30%少ない人員でスループットを維持するよう企業に促しています。自律型フリートは現在18ヶ月以内に投資回収を実現しており、2020年の36ヶ月から劇的な改善を遂げています。多くのオペレーターにとって、ロボットは任意の効率向上手段から事業継続に不可欠なツールへと転換しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 統合自動化プロジェクトの高い初期設備投資 | -1.8% | 新興アジア太平洋経済圏、中小企業セグメント | 短期(2年以内) |

| ベンダーエコシステム間の相互運用性標準の不足 | -1.2% | グローバルマルチベンダーサイト | 中期(2〜4年) |

| 新興国における港湾インフラのデジタル化の遅延 | -0.8% | インドネシア、タイ、マレーシア、フィリピン | 長期(4年以上) |

| クラウド管理フリートにおけるデータセキュリティの懸念 | -0.6% | 世界の規制対象産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合自動化プロジェクトの高い初期設備投資

エンドツーエンドシステムの導入には、建物の改修費用および変更管理コストを除いて、中規模サイトで200万〜500万USDが必要になることが多いです。年間売上高が1,000万USD未満のインドネシアの倉庫は、このようなコミットメントを年間売上高の25%〜50%と見なしています。資金調達チャネルは依然として限られており、ロボティクス・アズ・ア・サービス(Robotics-as-a-Service)プランは参入費用を削減する一方で、総保有コストを膨らませる可能性があります。設備価格が下落するか信用アクセスが拡大するまで、中小規模のオペレーターは導入を延期する可能性があり、市場全体の成長を緩やかにするでしょう。

ベンダーエコシステム間の相互運用性標準の不足

異なるサプライヤーからのコンベヤー、AMR、シャトルシステムを統合する倉庫管理者は、コマンドの引き渡しを複雑にする独自インターフェースに直面しています。インダストリアル・インターネット・コンソーシアム(Industrial Internet Consortium)はオープンフレームワークを推進していますが、知的財産への懸念から主要ベンダーはクローズドアーキテクチャへの投資を続けています。ソフトウェアインテリジェンスがハードウェアよりも価値を持つようになるにつれ、ベンダーはフリートをオーケストレートするアルゴリズムを保護し、ブランド間のコラボレーションを妨げています。相互運用性の課題は統合のタイムラインとコストを増加させ、段階的な拡張を好む買い手を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアがインテリジェンス革命を推進

ハードウェアは2025年のアジア太平洋自動マテリアルハンドリング市場シェアの60.63%を占め、物理的資産が依然として業務の基盤であることを再確認しました。しかし、企業がデータ中心のパフォーマンス向上を追求するにつれ、ソフトウェア収益は2031年までCAGR 13.32%で上昇するでしょう。ソフトウェアの自律型マテリアルハンドリング市場規模は、予知保全、エネルギー最適化、AIベースのルーティングが既存フリートに積み重ねられることで毎年拡大すると予測されています。システムの複雑さの増加がコンサルティング、統合、ライフサイクルサポートへの需要を押し上げるため、サービス収益も着実に成長しています。KIONがDematicを買収してソフトウェアに進出した事例は、機械主導の企業が総合的なソリューションへと方向転換している様子を示しています。

ハードウェアの成長は、多くの第1波の設置が完了した2019年〜2024年の期間から鈍化しています。オペレーターは現在、大規模な設備更新よりもソフトウェアによる調整を通じてリターンを精緻化しています。規制の焦点もISO 3691-4のファームウェア安全確認へとシフトし、鉄の強度よりもコード品質の価値を高めています。地域ネットワークが成熟するにつれ、ソフトウェア中心のオファリングが段階的な予算を獲得し、ハードウェアの更新サイクルが長くなることで既存インストールベースの定着性が深まるでしょう。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

設備タイプ別:モバイルロボットが柔軟性革命をリード

モバイルロボットは2025年の設備需要の33.22%を占め、2031年までCAGR 12.21%で成長するでしょう。これらのプラットフォームは固定インフラをほとんど必要としないため参入障壁を下げ、ブラウンフィールドサイトが高コストの改造なしに通路を自動化できるようにします。アジア太平洋自動マテリアルハンドリング市場における設備規模において、自動保管・自動搬出システム(ASRS)は依然として高密度ユースケースを独占し、コンベヤーはバルクフローに不可欠なままですが、AMRは多様なSKUと急速なSKU拡張環境において優れているためシェアを獲得しています。

自動搬送車(AGV)から自然ナビゲーションAMRへの移行は、柔軟性への広範な選好を示しています。ビジョンセンサーとAIアルゴリズムを搭載したAMRは適応的なルートを計画し、剛性のあるガイドパスを回避します。固定システムは依然として収益性の高いニッチを担っており、特に変更頻度よりも高スループットが重要な場合はそうです。しかし、調査データによれば、倉庫実行システムとシームレスに統合するソフトウェアリッチなモバイルプラットフォームへと予算配分が移動しています。IEC 61508機能安全への準拠は、規制対象産業全体でモバイルオプションへの信頼を高めています。

エンドユーザー業種別:医薬品が成長リーダーとして台頭

小売・倉庫・物流センターは2025年の需要の27.41%を占め、初期のeコマース自動化の波の恩恵を受けました。しかし、医薬品はシリアライゼーション法がエンドツーエンドのトレーサビリティを義務付けるため、CAGR 11.89%で最も速く成長するでしょう。アジア太平洋自動マテリアルハンドリング市場において医薬品業務向けに割り当てられた規模は、温度管理されたピッキングと調剤が高精度を要求するため拡大しています。コールドチェーン義務と汚染リスクが手動ハンドリングを妨げ、自律型シャトルとAMRをコンプライアンスの実現手段として変換しています。

自動車工場はジャストインタイム生産規律により堅固な基盤を維持しており、食品・飲料工場は衛生性とスループットのバランスを保っています。空港は急増する旅客数に対応するために手荷物処理AMRを採用しています。郵便・荷物分野では、国営郵便事業者が民間クーリエの速度優位に対抗するために近代化を進めています。中国とインドで医薬品規制が強化されるにつれ、医薬品倉庫は冗長なセンサー層と検証ソフトウェアを導入し、この10年の終わりまでに絶対支出において小売を大きくリードするでしょう。

ペイロード容量別:軽量システムがeコマース適応を牽引

500kg〜1,500kgの定格プラットフォームが2025年のフローの45.28%を占め、消費財と自動車部品にわたる汎用性を提供しました。しかし、500kg未満のユニットは小口・高速注文へのトレンドを反映し、2031年までCAGR 13.18%で成長するでしょう。越境eコマースの成長に伴い、ピックフェースはシャトルゾーンへの小型カートンを処理し、コンパクトロボットが理想的となっています。オペレーターは、重量よりも速度に最適化するようグリッドを再構成しています。

1,500kgを超える重量ペイロードロボットは金属加工やパレットシーケンシングのニッチに対応していますが、CAGR 10.52%と低速です。製造拠点は生の原材料よりも完成品へと徐々に方向付けられており、平均アイテム重量が低下しています。地域的包括的経済連携(RCEP)の下でのASEANのインセンティブは、主に軽量SKUを出荷する消費者製品工場を促進し、低容量フリートへの傾向を強化しています。施設設計者は現在、小型ロボットが垂直リフトで移動する多層中二階を計画し、サイクルタイムを犠牲にせずに立方体利用率を圧縮しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

ナビゲーション技術別:SLAMが従来手法に追いつく

レーザーガイダンスは2025年に37.45%のシェアを維持し、目的特化型通路内でのミリメートル精度が評価されました。しかし、SLAMベースの自然特徴ナビゲーションは、反射板や磁気テープを不要にするため、CAGR 12.08%で他のすべてのフォーマットを上回るペースで成長する見込みです。SLAMシステムが占めるアジア太平洋自動マテリアルハンドリング市場シェアは、3PL多目的倉庫など、フロアプランが頻繁に変化する場所で勢いを増しています。

磁気・ワイヤーガイダンスは価格に敏感な施設で存続し、ビジョンガイダンスはヤード業務などの不規則な環境に対応しています。SLAMは、ロボットが外部ビーコンなしに動的障害物を解釈するため、人間と機械のコラボレーションを高め、人間共有スペースに関するISO 13482の規定を満たします。AIビジョンコンポーネントのコストが低下するにつれ、オペレーターは総生涯経済性を再評価し、インフラ維持コストを削減するナビゲーション技術に傾き、将来の展開を決定的にSLAMに向けています。

地域分析

中国は2025年に地域価値の41.92%を生み出し、垂直統合されたロボティクスのサプライチェーンと製造2025(Manufacturing 2025)の下での豊富な補助金プールに支えられました。国内ブランドは、単一の経済圏内でR&D、部品製造、ユーザーパイロットを共同配置することでイテレーションサイクルを加速し、コンセプトから商業化までのタイムラインを短縮しています。日本と韓国が次いでおり、AMRと5Gプライベートネットワークを統合した先進フリートを通じて慢性的な労働力不足の軽減に注力しています。

インドは最も速く成長している地域を代表し、2031年までCAGR 12.19%で前進しています。生産連動型インセンティブ(PLI)スキームが自動化支出に260億USDを投入し、急速に拡大する中産階級消費が国内eコマース拠点を膨らませています。多国籍企業はサプライチェーンの集中をヘッジするためにグリーンフィールド工場を開設し、初日から自律型ソーターとフォークリフトを組み込んだ並行倉庫投資を促進しています。

インドネシア、タイ、ベトナム、マレーシアを含む新興ASEAN市場は、スマート産業パークプログラムの下でロボティクスへの税優遇措置と輸入関税免除を背景に導入を拡大しています。タイの投資委員会(Board of Investment)は、自動化されたマテリアルハンドリングの導入に対して最長13年の法人税免除を認め、自動車クラスターでの普及を刺激しています。シンガポールは2024年までに倉庫自動化普及率40%に達した実証ハブとして、地域のイノベーションの拠点となっています。オーストラリアと台湾は専門的なニッチを占めており、鉱業者は重量物運搬を自動化し、半導体ファブは一般製造の許容範囲をはるかに超えるウエハーハンドリング精度を要求しています。

規制環境

安全性、サイバーセキュリティ、物流標準化の要件は、アジア太平洋地域全体でAMHの導入に影響を与える度合いを増しており、特に混合交通の倉庫で稼働するAMR/AGVにおいて顕著である。中国は2025年5月にGB/T 45750-2025(無人搬送車安全仕様)を発行し、2025年12月から実施を開始した。これにより、GB/T 10827.4-2023などのより広範な産業用トラック安全規格と併せて、倉庫物流機器に対する具体的な準拠基準が生まれている。

2026年には、物流のデジタルトランスフォーメーションと自律システムのガバナンスに関する政策方針が強化された。日本の経済産業省は2026年3月に「総合物流施策大綱(2026年度~2030年度)」を公表し、物流DXおよびGXの標準化を国家的課題として一層重視した。シンガポールでは、IMDAのエージェント型AIガバナンスフレームワーク(2026年2月)を通じて、クラウド管理されたAI対応フリートに関連するガバナンスの防護策を強化し、倉庫内でのAMRの安全な使用についてはシンガポール標準協議会のTR 104-2022を導入者に参照させ続けている。オーストラリアでも、無人産業用トラックの安全性適合はAS/NZS ISO 3691.4:2023に基づいており、実務上は職場安全検査においてこれが参照されている。

バリューチェーン分析

アジア太平洋地域のAMHバリューチェーンは、上流のコンポーネント(モーター、ドライブ、コントローラー、センサー、電池、コンピュートモジュール)から、OEMによる設計・製造(AMR/AGV、ASRS、コンベヤ、ソーター)に至り、さらにソフトウェア層(WMS/WCS/WES、フリートオーケストレーション、シミュレーション、分析)へと続く。その後、システムインテグレーション、試運転、そしてライフサイクルサービス(部品、稼働率保証契約、アップグレード、サイバーセキュリティパッチ適用)が続く。コンポーネントおよび制御システムの調達は半導体の供給状況とチェーンを結び付けており、最も大きな価値の獲得は、複数ベンダーのフリートを施設のITやERPに接続するオーケストレーションソフトウェアと統合ノウハウにますます集中している。

下流では、大規模なEコマース企業や3PL事業者がプロジェクトの範囲定義や受入試験を主導し、大規模契約がサプライヤー選定や現地生産能力へのコミットメントを形づくっている。DAIFUKUが受注した杭州のAlibabaフルフィルメントハブ向けの大規模オートメーション契約(2024年11月発表)や、KION Groupが発表した中国・済南の自動化マテリアルハンドリング工場の拡張(2025年1月)は、地域の需要がいかに現地生産、エンジニアリング、サービスネットワークと結びついているかを示している。日本では、富士通とYE DIGITALが物流の労働力不足への対応に取り組む(2024年1月)といった、倉庫ソフトウェアと実行プラットフォームを結びつけるパートナーシップが、ソフトウェアおよびインテグレーションパートナーが機器メーカーと最終利用者の間に位置し、自動化の成果を実現する上で重要な役割を果たしていることを示している。

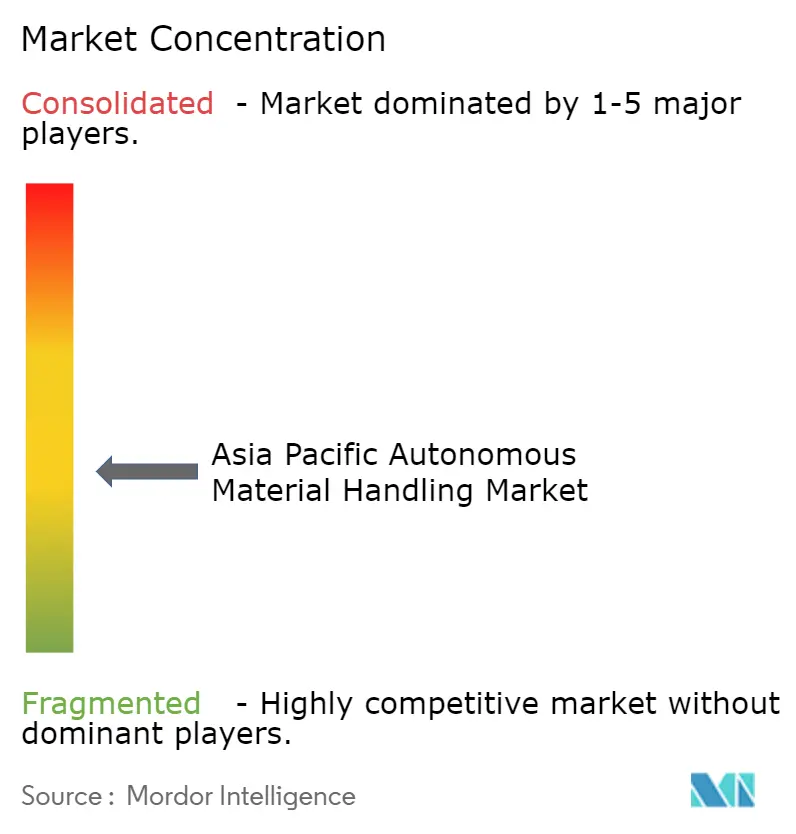

競争環境

アジア太平洋自動マテリアルハンドリング市場は、グローバルコングロマリットと急速に拡大する地域専門企業が共存する中程度の集中度を示しています。DAIFUKU、KIONグループ(KION Group)、およびJungheinrichは幅広いポートフォリオと深いサービスリーチを活用して、ブルーチップ顧客向けの多国間展開を確保しています。中国の挑戦者であるGeek+、Quicktron、VisionNav、およびHai Roboticsは、地域の操業条件に合わせてソリューションをカスタマイズし、総保有コストで競争することで積極的に拡大しています。

戦略的な動きは三つのテンプレートに集中しています。第一に、グローバル統合:KIONはDematicを買収して設備と倉庫実行ソフトウェアを融合させ、エンタープライズアカウントの統合リスクを軽減するターンキー成果物を提供しています。第二に、地域特化:VisionNavは高湿度の東南アジア環境に適した自律型フォークリフトに特化し、Hai Roboticsは中国のeグロッサー向けのトートハンドリングソリューションを最適化しています。第三に、技術パートナーシップ:Toyota IndustriesはSoftBankと連携してフォークリフトに5Gモジュールを組み込み、プライベートネットワークエコシステムを共同収益化しています。

製品の差別化はソフトウェアへとますますシフトしています。ベンダーは、フリート稼働率を高めるトラフィックシミュレーター、予知保全アルゴリズム、およびマルチエージェントオーケストレーションプラットフォームの精緻化を競っています。ハードウェアの信頼性は依然不可欠ですが、買い手は現在、API開放性とISO 27001などのサイバーセキュリティ認証を精査しています。ライフサイクル契約が10年〜15年に延びるにつれ、サービス範囲も入札を形成しています。このような背景のもと、機械的な堅牢性、高度な分析、迅速なフィールドサービスのバランスをとることができるベンダーが、フルスタック能力を中心に徐々に集約している市場でシェアを獲得しています。

アジア太平洋自動マテリアルハンドリング産業リーダー

DAIFUKU Co., Ltd.

Kardex Holding AG

KION GROUP AG

John Bean Technologies Corporation

JUNGHEINRICH AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中核となる未開拓領域は、早期採用者による大規模ハブを超えて、中規模倉庫やマルチテナント施設向けに標準化された再現可能な導入をAMHで拡大することにあり、そこでは資本支出の感度と統合の複雑さが依然として導入の速度を鈍らせている。技術的・財務的な摩擦を軽減するプログラムは、モジュール型オートメーションの短期的な導入機会を生み出している。シンガポールのA*STAR国家ロボティクスプログラムは2024年に新たに6,000万シンガポールドルの資金枠を受け、ロボティクスを製造業や物流のユースケースに転換することを進めており、タイ投資委員会(BOI)は税制優遇措置を通じて、統合や制御システム設計を含むオートメーション・ロボティクス投資の促進を続けている。

ソフトウェア主導の導入も拡大しており、特に相互運用性とAI対応フリートのガバナンスに焦点を当てたものが増えている。この分野では、購買側の精査がクラウド管理運用における安全性検証とサイバーリスクに集中している。供給側では、発表された産業投資が東南アジアにおけるロボティクスおよびスマート製造を中心としたエコシステム構築を示している。2026年7月には、Priver Technology (M) Sdn Bhdがジョホール州セナイ・エアポート・シティにて、AIインフラ、ロボティクス、スマート製造システムに注力する製造施設の建設を開始した。エンドユーザー需要面では、高スループットのEコマースフルフィルメントが支出を引き続き牽引しており、JD.comのような大規模自動化倉庫網(1,000以上の自動化倉庫を運営)が既に確立されていることから、新規拠点および改修プログラムの双方において、AMR、ソーティング、倉庫実行ソフトウェアへの需要が継続的に支えられている。

最近の業界動向

- 2026年7月:Colruyt GroupとKION Groupが、次世代サプライチェーンロボティクスに焦点を当てた共同研究開発センターを立ち上げた。この取り組みはKIONのソフトウェアおよびロボティクス開発パイプラインを強化し、大規模な小売・流通事業者とのより迅速な共同イノベーションを支援する。

- 2026年5月:Daifukuは、2026年から2029年にかけての520億円規模の成長投資プログラムを発表した。これには工場の再開発と、自動車事業向けのEisenmann(ドイツ)の買収が含まれる。このプログラムはDaifukuの能力基盤を拡大し、グローバルなエンジニアリングおよび調達力を通じてアジア太平洋地域のプログラムに転用可能な生産能力とソリューションの深さを高める。

- 2025年4月:Daifukuはインド・ハイデラバードの新工場で本格操業を開始した。この工場はAS/RS、ソーター、コンベヤの地域生産能力を4倍にすることを目的として設計されている。現地生産により、インドおよび南アジア全域の顧客向け展開のリードタイム短縮とサービス対応力の向上が支えられる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、アジア太平洋の自動化マテリアルハンドリング(AMH)市場には、アジア太平洋地域全体の工場、倉庫、および流通業務において、原材料の移動、保管、分類、追跡に使用される機器、関連ソフトウェア、および支援サービスが含まれる。

対象範囲の除外事項:自動化されていない完全手動の搬送機器、および自動化された原材料の移動や保管に直接関係しない一般的な建物インフラは除外する。

セグメンテーション概要

- 製品タイプ別

- ハードウェア

- ソフトウェア

- サービス

- 設備タイプ別

- モバイルロボット

- 自動搬送車(AGV)

- 自動フォークリフト

- 自動トウ・トラクター・タグ

- ユニットロード

- 組み立てライン

- 特殊目的

- 自律型モバイルロボット(AMR)

- レーザーガイド車両

- 自動搬送車(AGV)

- 自動保管・自動搬出システム(ASRS)

- 固定通路(スタッカークレーン+シャトルシステム)

- カルーセル(水平カルーセル+垂直カルーセル)

- 垂直リフトモジュール

- 自動コンベヤー

- ベルト

- ローラー

- パレット

- オーバーヘッド

- パレタイザー

- 従来型(ハイレベル+ローレベル)

- ロボット型

- 仕分けシステム

- モバイルロボット

- エンドユーザー業種別

- 空港

- 自動車

- 食品・飲料

- 小売・倉庫・流通・物流センター

- 一般製造

- 医薬品

- 郵便・荷物

- その他のエンドユーザー業種

- ペイロード容量別

- 500kg以下

- 500kg~1,500kg

- 1,500kg超

- ナビゲーション技術別

- レーザーガイダンス

- ビジョンガイダンス

- 磁気テープ・ワイヤーガイダンス

- 自然特徴ガイダンス(SLAM)

- 地域別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- マレーシア

- 台湾

- その他のアジア太平洋

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、アジア太平洋地域におけるAMH需要の発生源と、購買者が通常これらのシステムをどのように調達しているかを把握することから始めた。産業出力に関する各国統計機関、機械貿易フローに関する貿易省および税関ポータル、インフレ率および為替タイミングに関する中央銀行の発表などの公開資料を利用した。

最終用途の活動に関する前提を固めるため、地域の物流・倉庫関連団体を含む団体や公開情報の入力も検討し、港湾および空港のスループット統計も参照した。倉庫オートメーションおよびロボティクス導入に関する査読論文も、導入パターンの相互確認のために参照した。

企業の年次報告書、投資家向け資料、製品カタログを用いて、ハードウェア、ソフトウェア、サービス間のオファーの構成や、システムの複雑さに応じた価格の変動傾向を把握した。必要に応じて、企業財務やニュースの有料サブスクリプションサービス、特許データベース、出荷レベルの輸出入データを用いて、タイムライン、導入の勢い、国別の強度を確認した。これらの例はあくまで参考であり、データ収集、相互確認、明確化のために追加のソースも参照した。

一次インタビューおよび調査

一次調査は、特に倉庫、郵便・宅配便網、自動車工場、電子機器ライン、医薬品分野において、実際に何が導入されているか、その理由に焦点を当てた。APAC全域のシステムサプライヤー、インテグレーター、コンポーネントパートナー、および最終利用企業の業務チームなど、さまざまな関係者と意見交換を行った。その議論を用いて、導入率、典型的なプロジェクト規模、そして機器取引に付随するソフトウェアおよびサービスの割合を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):13% | |

| 中堅層:59% | 機能/部門責任者:39% | |

| 中小規模プレイヤー:15% | マネージャー:48% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、主要な最終用途分野の需要から自動化支出を再構成し、観察された購買パターンに基づいてAMH機器、ソフトウェア、サービスへ配分した。例えば、倉庫拡張、Eコマース宅配便量、製造業出力、新規施設の追加などを用いて、自動化予算がどこで増加する可能性が高いかを推定した。

このモデルは、倉庫や配送センターの新設、郵便・宅配便のスループット成長、労働コストの圧力と労働力の可用性、自動車および電子機器分野における製造投資サイクル、典型的なシステムの更新・アップグレード周期など、確認・更新可能な実用的な入力データを使用している。プロジェクトの平均価値に関する前提は、インタビューで収集した範囲に基づいて現実的に保たれ、その後、国別構成やシステムタイプの構成(モバイルロボット、ASRS、コンベヤ、パレタイザー、ソーティングなど)に応じて調整された。

予測にあたっては、シナリオ分析を適用し、短期的な拡大、資本支出サイクルの遅延、より速い導入のケースを比較した上で、専門家の見解を用いて最も現実的な道筋に絞り込んだ。ボトムアップ方式による近似も検証手段として用い、最終用途別に導入例を抽出し、現実的な価格帯を数量に適用した。小規模国やニッチな用途でカバレッジが薄い場合は、保守的な補間によりギャップを処理した。

データ検証と更新サイクル

算出結果は、産業機械の貿易動向、倉庫オートメーション活動の指標、大規模最終利用グループにおける施設当たりの推定支出額など、独立した指標と相互検証を行った。国別または用途別の結果に不一致が見られた場合は、要因を再検証し、追跡調査の電話取材を通じて、その不一致が導入率、価格設定、または範囲の解釈のいずれから生じているかを確認した。

最終承認前には、入力値、換算、前年比の変動が一貫性を保ち説明可能であるよう、段階的なアナリストレビューをモデルに実施している。レポートは毎年更新され、需要、供給、価格に重大な影響を与える事象が発生した場合には中間更新も行われる。納品直前には最終確認を実施し、最新の公開情報および新たな一次調査の確認に基づいた最新の見解をクライアントに提供する。

Mordor Intelligenceのアジア太平洋自動化マテリアルハンドリング(AMH)市場規模と他の公開推計値との比較

APACのAMHに関する公開されている市場規模は、各発行元が市場の枠組みをわずかに異なる方法で定義し、その上で異なる価格設定や導入前提を適用しているため、予想以上に差異が生じることがある。また、基準年が発行元ごとに異なる場合もあり、長期的な傾向が似ていても、報告される現在値が変わることがある。

本調査では、主な差異の要因は、ソフトウェアやサービスを機器と併せて計上するかどうか、モバイルロボットやASRSがインテグレーターを通じて提供される場合にどのように扱われるか、複数国をまとめる際にどの為替タイミングを使用するかである。さらに、予測が非常に速いEコマース倉庫の新設を前提とするか、製造業における資本支出サイクルの緩やかな進行を前提とするかによっても差が広がる。また、古い平均販売価格(ASP)を最近の構成変化を再確認せずに引き継いで用いる場合にも差が拡大するが、これはMordor Intelligenceが採用している方法上の選択でもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 30.05 B (2025) | |

| 産業調査発行元A | USD 27.51 B (2025) | AMH機器収益として報告されており、ソフトウェア、インテグレーション、サービスが対象外とされている場合や、機器プロジェクトへの付随が一貫していない場合には、総額を過小評価する可能性がある。 |

| 市場発行元B | USD 24.30 B (2024) | より早い基準年とより広範なカテゴリー一覧を使用しており、差異は通常、機能やシステムタイプの分類方法、加えてAPAC各国における年ごとの通貨・インフレの取り扱いに起因する。 |

この表は、変動の大部分が範囲の付随方法(機器のみか、機器にソフトウェアとサービスを加えたものか)と、基準年および換算タイミングの選択によって説明できることを示している。施設の追加数や宅配便のスループットといった観測可能な需要指標に前提を結び付け、インタビューを通じてプロジェクト価値の範囲を再確認することで、この推計は計画・予算策定において追跡可能かつ再現可能な状態を保っている。

レポートで回答されている主要な質問

アジア太平洋における自律型マテリアルハンドリング市場の現在の評価額はいくらですか?

市場は2026年に330億5,400万USDと評価されており、2031年までに581億9,000万USDに達する見込みです。

地域の倉庫で最もシェアを拡大している設備タイプはどれですか?

モバイルロボットが導入をリードしており、2025年の導入の33.22%を占め、2031年までCAGR 12.21%で成長しています。

医薬品はなぜ自律型システムに多大な投資をしているのですか?

医薬品トレーサビリティ法とコールドチェーンコンプライアンスの必要性が、医薬品自動化支出のCAGR 11.89%を牽引しています。

最も速く成長すると予測されているナビゲーション技術はどれですか?

SLAMベースの自然特徴ガイダンスは固定インフラの必要性を排除するため、CAGR 12.08%で拡大するでしょう。

企業は自律型フリートへの投資をどれくらいの速さで回収できますか?

人件費の上昇と生産性向上により、先進的なAPAC市場では投資回収期間が約18ヶ月に短縮されています。

最も高い成長ポテンシャルを示すアジア太平洋の国はどこですか?

インドは生産連動型インセンティブとeコマースフルフィルメントの急速な拡大に支えられ、予測CAGR 12.19%でリードしています。

最終更新日: