アジア太平洋メディア・エンターテインメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

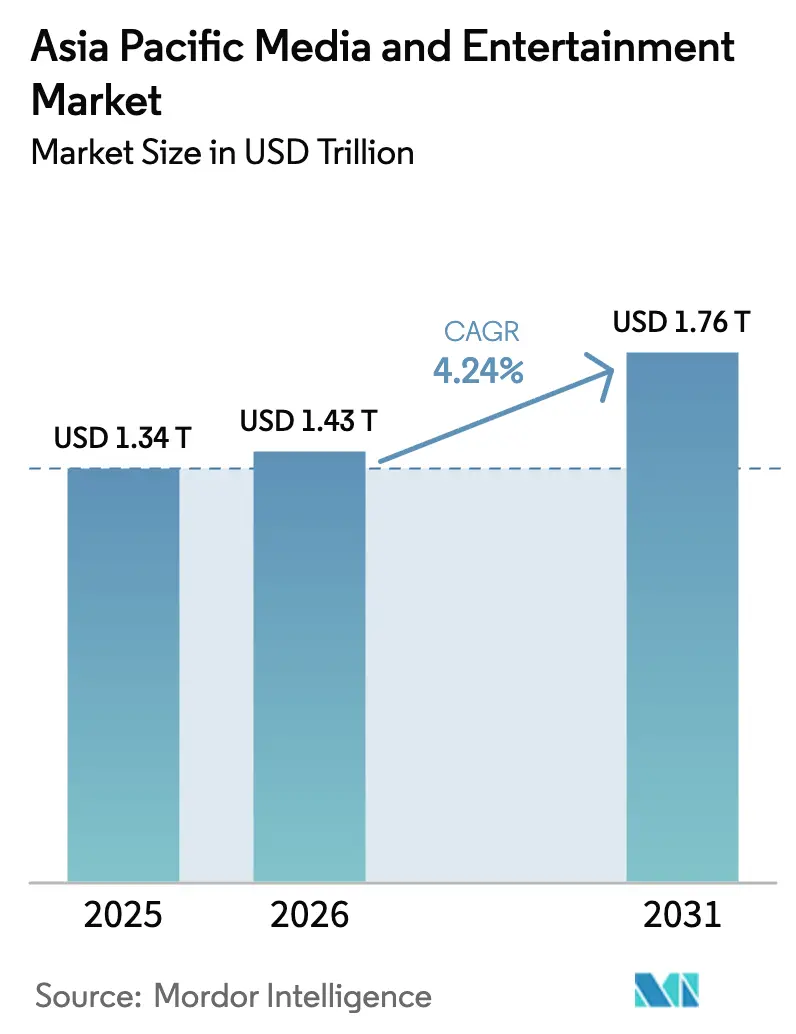

| 基準年の市場規模 (2025) | 1.34 兆米ドル |

| 市場規模 (2026) | 1.43 兆米ドル |

| 市場規模 (2031) | 1.76 兆米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋メディア・エンターテインメント市場分析

アジア太平洋メディア・エンターテインメント市場規模は、2025年の1兆3,400億米ドル、2026年の1兆4,300億米ドルから、2031年までに1兆7,600億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.24%を記録すると予測されています。モバイルファーストの習慣、5Gの急速な普及、ローカライズされたストリーミングライブラリが消費者の時間と広告主の支出をデジタルチャネルへと誘導しており、従来のテレビや印刷メディアのフォーマットに圧力をかけています。ゲームプラットフォームは、この地域の若年層人口とスマートフォンの普及から恩恵を受けており、サブスクリプション型動画サービスは地域言語コンテンツを通じて支持を拡大し、定着率の向上と解約率の抑制に貢献しています。広告主はプログラマティック動画やコネクテッドTV広告枠へと予算をシフトし、測定可能な成果を追求しており、放送局はプレミアムパッケージに広告付きティアを組み合わせる動きを加速させています。スタジオと販売会社の間での統合は、地理的拡大から垂直統合へのシフトを示しており、企業はコンテンツの制作・キュレーション・収益化のエンドツーエンドの管理を目指しています。

レポートの主要ポイント

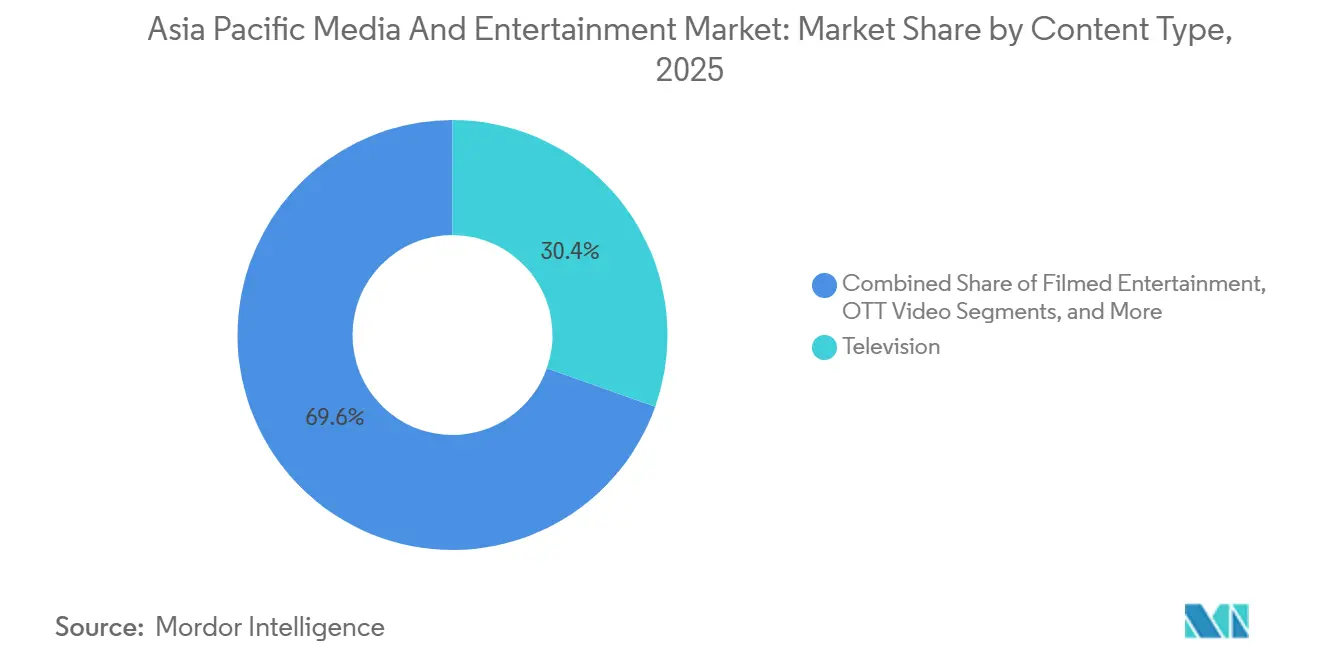

- コンテンツタイプ別では、テレビが2025年のアジア太平洋メディア・エンターテインメント市場シェアの最大34.64%を占め、OTT動画が2031年にかけてCAGR 5.42%で最高の成長率を記録しました。

- プラットフォーム別では、モバイルが2025年のアジア太平洋メディア・エンターテインメント市場規模の41.23%のシェアを保持し、スマートテレビおよびコネクテッドデバイスが2026年から2031年にかけて最速のCAGR 6.21%を達成しました。

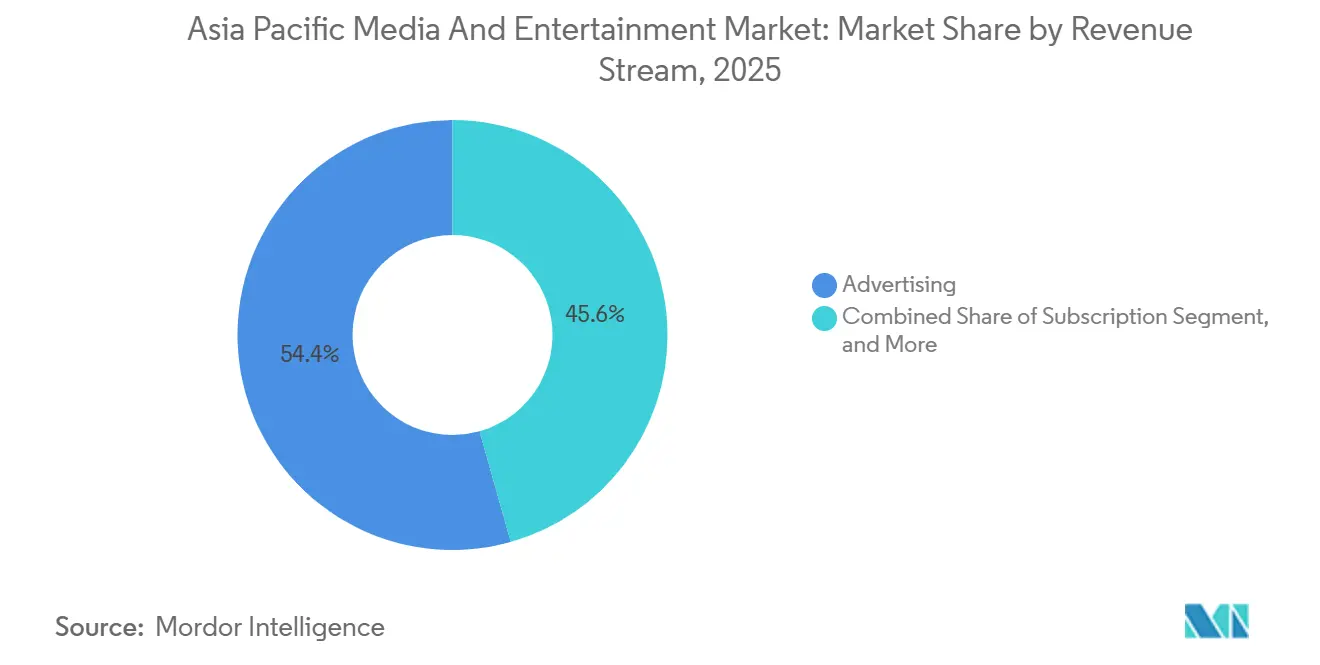

- 収益ストリーム別では、広告が2025年に支配的な54.37%のシェアを生み出しましたが、サブスクリプション収益が最も速く拡大し、予測期間中にCAGR 5.21%で上昇しました。

- 地域別では、中国が2025年の地域収益の44.81%を占めましたが、インドが2026年から2031年にかけてCAGR 4.92%と予測され、すべての競合国を上回りました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋メディア・エンターテインメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の上昇と低廉なデータ通信 | 1.2% | インド、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| 地域言語コンテンツへのOTT投資の急増 | 1.0% | インド、インドネシア、タイ、マレーシア | 中期(2〜4年) |

| 5G対応eスポーツおよびクラウドゲーミングの拡大 | 0.8% | 中国、韓国、日本、アジア太平洋都市部 | 中期(2〜4年) |

| テレビからデジタルパフォーマンスチャネルへの広告費のシフト | 0.7% | アジア太平洋全域、中国・インド・オーストラリアでの先行的な恩恵 | 短期(2年以内) |

| AIを活用したハイパーローカルコンテンツのローカライゼーションと吹き替え | 0.4% | 東南アジアを中心に、南アジアへの波及 | 長期(4年以上) |

| 没入型ライブイベントを可能にするボリュメトリックキャプチャースタジオ | 0.3% | 日本、韓国、シンガポール、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の上昇と低廉なデータ通信

2025年には12億台以上のスマートフォンが地域全体で流通し、都市部での普及率は75%超、農村部でも55%を上回りました。インドのデータ通信料金は、Reliance JioとBharti Airtel、Vodafone Ideaとの価格競争を経て1GBあたり0.26米ドルまで急落し、歴史的なリーチと収益のトレードオフを解消しました。このコストリセットにより、ケーブルネットワークがこれまで採算ベースでサービスを提供できなかったラクナウ、コインバトール、ビシャーカパトナムなどのティア2市場が開拓されました。インドネシアでは2024年に3,800万台が出荷され、前年比12%増となり、150米ドル未満のモデルが68%のシェアを獲得しました。[1]経済協力開発機構、「OECD経済審査インドネシア」、oecd.org ベトナムのモバイルインターネットユーザー数は2025年に7,200万人に達し、4Gカバレッジが人口の95%に到達しました。コンテンツの経済性もそれに応じて変化し、プラットフォームは現在、エピソード予算を30〜40%削減しながらも制作速度を高める縦型短尺動画を発注しており、Douyinの1,000万人のクリエイターと7億5,000万人の1日あたりのユーザーがその好例です。

地域言語コンテンツへのOTT投資の急増

プラットフォームは2023年から2025年にかけて、タミル語、テルグ語、カンナダ語、ベンガル語、バハサ・インドネシア語、タイ語のオリジナルコンテンツに40億米ドル以上を投じており、RelianceはJioHotstarに4,000クロールインドルピー(4億8,000万米ドル)を配分し、Zee Entertainmentは2024年に72本の地域タイトルを発注しました。地域方言は6億人のインド人にリーチしており、その平均収益単価は都市部の基準を40%下回るものの、獲得コストは3分の1に抑えられています。VidioとTrue Digitalも東南アジア全域でこれに追随し、ネイティブ言語コンテンツを好む85%のユーザーをターゲットにしています。アーティストのギャラが低いため、1本の全国的なブロックバスターのコストで3本の地域シリーズを制作できる一方、レコメンデーションエンジンがこれらの番組を海外在住視聴者に提示し、輸出収益を解放しています。インドの2021年IT規則への準拠により、サービスごとに年間約200〜300万米ドルのガバナンス費用が追加されますが、事業者はより深いエンゲージメントのためにこのトレードオフを受け入れています。

5G対応eスポーツおよびクラウドゲーミングの拡大

第5世代ネットワークは2025年末までにアジア太平洋地域の住民の45%をカバーし、レイテンシを15〜20ミリ秒に削減しました。[2]Hyun-Woo Kim、「アジア太平洋5Gカバレッジモビリティレポート2025」、Ericsson、ericsson.com Tencentの広東省・上海でのクラウドゲーミングパイロットにより、ミドルレンジのスマートフォンでコンソール品質のタイトルをストリーミングできるようになり、モバイルヒット作の「Honor of Kings」と「Peacekeeper Elite」は2024年第3四半期に518億人民元(71億米ドル)の収益を上げました。韓国では2024年に2,800万人のユニークeスポーツ視聴者を集め、日本のNippon Professional Baseballは5Gエッジコンピューティングをリアルタイムの統計オーバーレイに活用し、若いファンを引き付けました。このモデルはコンソールの経済性を覆すものであり、ハードウェアではなくサーバー容量とライブラリが競争優位を左右するようになり、2024年にゲームワークロードを34%増加させたAmazon Web ServicesやAlibaba Cloudなどのクラウドプロバイダーに優位性をもたらしています。規制上の障壁も残っており、中国は新規ゲームの承認を制限し、未成年者の利用を週3時間に制限しているため、ライセンスチームを持つ既存企業が有利な立場にあります。

テレビからデジタルパフォーマンスチャネルへの広告費のシフト

デジタルは2025年のアジア太平洋メディア広告支出の72%を占め、2023年の68%から上昇した一方、地上波テレビ収益はインドで6%、オーストラリアで4%、日本で3%それぞれ減少しました。ブランドは測定可能な広告費対効果を求めてプログラマティック動画やソーシャルコマースに集まっており、Douyinだけでライブコマースを通じて2,700億米ドルの流通取引総額を処理し、8〜12%の手数料を徴収しています。インドの135億米ドルの広告市場は2024年に5.8%成長しましたが、FMCG(日用消費財)マーケターがMeta、Google、Amazonに予算を再配分したため、テレビのシェアは28%に低下しました。広告費がより低コストのユーザー生成動画に流れるため、プレミアムスクリプテッドコンテンツの制作会社は苦境に立たされています。スタジオはサブスクリプション価格の引き上げで対応しており、Netflixが日本と韓国で10〜15%の値上げを実施したにもかかわらず解約率はほとんど上昇しませんでした。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル海賊行為とコンテンツ流出の蔓延 | -0.6% | インド、インドネシア、ベトナム、中国 | 短期(2年以内) |

| 国境をまたぐ規制体制の断片化 | -0.5% | アジア太平洋全域、特に中国・インド・インドネシアで深刻 | 中期(2〜4年) |

| VFX・アニメーション人材コストの高騰 | -0.3% | インド、中国、韓国、日本 | 中期(2〜4年) |

| 合成メディアのディープフェイクによるブランドセーフティへの懸念 | -0.2% | シンガポール、オーストラリア、日本、アジア太平洋都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル海賊行為とコンテンツ流出の蔓延

海賊行為は年間推定28億米ドルを流出させており、インドが世界のトラフィックの38%を占め、インドネシアが4位にランクインしています。インドは2024年8月に18サイトをブロックしましたが、ミラードメインは72時間以内に再出現し、多くの場合、法執行が緩い管轄区域でホストされています。インドネシアでは、月額1〜2米ドルの違法プラットフォームが月額3〜5米ドルの正規サービスを下回る価格を設定しており、2019年以降の映画館収益の42%減少に寄与しています。権利保有者は現在、ウォーターマーキングと自動削除申請に流通費用の8〜12%を予算計上しており、ARPUがすでに3米ドルを下回る市場でマージンを圧迫しています。中国の2024年「剣網作戦」は3億4,000万米ドル相当の資産を押収しましたが、プレミアムリリースの15〜20%は依然として公開から1日以内に海賊版サイトに出回っています。

国境をまたぐ規制体制の断片化

アジア太平洋の主要11の管轄区域がそれぞれ独自のコンテンツ格付け、データローカライゼーション、所有権に関する法令を維持しており、欧州連合のような均質なブロックと比較して運営コストを25〜35%押し上げています。中国は国内データストレージと認可された国有事業体との合弁会社を義務付けており、NetflixとYouTubeを締め出しています。一方、インドの2021年IT規則はプラットフォームに苦情処理担当者の任命と72時間以内のフラグ付きコンテンツの削除を義務付けています。インドネシアはプライムタイムの60%を地元コンテンツとすることを義務付けており、シンガポールは2025年3月から合成メディアへのAIウォーターマーキングを義務化し、サービスごとに50〜100万米ドルの統合費用を追加しています。プラットフォームは税効率のためにシンガポールや香港に拠点を置き、コンテンツデリバリーネットワーク経由で東南アジアにサービスを提供することが多いですが、この戦術はタイが提案する外国ストリーミングへの7%付加価値税のような突然の政策転換にさらされるリスクがあります。マレーシアはイスラム教に反する番組を制限しており、オーストラリアのeSafetyコミッショナーはコンテンツ削除権限を持っており、これらが合わさって小規模参入者の参入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:OTT動画が従来フォーマットに対するリードを拡大

テレビは2025年の収益の最大スライスである34.64%を生み出しましたが、インドが800万人のケーブル視聴者を失い、日本のNHKが2024年比で5%少ない受信料しか徴収できなかったことで、加入者の流出が加速しました。CAGR 5.42%で拡大するOTT動画は、Netflixが韓国タイトルに25億米ドルを投じ、Amazonが地域言語への投資を進める中、視聴時間の増加という指標を獲得しました。アジア太平洋メディア・エンターテインメント市場におけるOTTサービスの市場規模は、パンデミック前の水準の85%にとどまる映画エンターテインメントの2倍以上の速さで成長すると予測されています。OTTプロバイダーは、同日公開、一括配信、エピソードを短縮しながら視聴完了率を高めるモバイルファースト編集を組み合わせています。ライブスポーツとユーザー生成クリップが単一のサブスクリプション内で融合するにつれてコンテンツの境界が曖昧になり、放送局はデジタルへの転換を加速させるか、シェアを失うリスクを負うかの選択を迫られています。

映画エンターテインメント、音楽ストリーミング、ビデオゲームは依然として重要な柱ですが、成長は緩やかです。中国の2024年の72億米ドルの興行収入は根強い映画館需要を示していますが、スタジオは現在、劇場公開期間を45日に短縮しており、映画館の独占性が低下しています。音楽・音声プラットフォームは、Spotifyの南アジア展開とTencent Musicの5億8,000万人の中国人リスナーにより年間7%成長しました。ビデオゲームとeスポーツは2024年に480億米ドルを計上し、モバイルが68%のシェアを占めており、5Gとクラウドストリーミングがこれをさらに押し上げる可能性があります。ライブイベントは、会場収容人数を超えて収益化する対面とバーチャルを融合したコンサートに支えられ、2025年には2019年の売上高を上回りました。

注記: 各セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:スマートテレビエコシステムが急速に前進

モバイルは2025年に41.23%の流通シェアを維持しており、大都市の通勤者が短尺動画を消費していますが、スマートテレビとコネクテッドデバイスは2031年にかけて最も速いCAGR 6.21%を記録する見込みです。メーカーはSamsung Tizen、LG webOS、Xiaomi PatchWallなどのオペレーティングシステムをプリインストールしており、ケーブル事業者からハードウェア・ソフトウェアスタックへと権力が移行し、ターゲット広告のための視聴データを収集しています。アジア太平洋メディア・エンターテインメント市場におけるケーブル・衛星のシェアは28%に低下し、Dish TV Indiaはアクティブ加入者の12%を失い、オーストラリアのFoxtelは18万人の顧客を失いました。映画館の9%のシェアは回復しましたが、稼働率の低下という課題に直面しており、映画館はIMAXや4DXスクリーンを導入することで対応しており、標準料金の最大100%増の価格設定となっています。デスクトップストリーミングはオフラインダウンロードやパーソナライズされたフィードを提供するモバイルアプリへのユーザーの移行により18%に低下しました。

小売バンドルが経済性を変えています。消費者は現在、平均2.8件のサブスクリプションに加入しており、複数のプラットフォームを1つの請求書にまとめる通信主導のパッケージが普及しており、Reliance Jioはこの戦術を使って1,800万人のバンドル顧客を囲い込んでいます。インドの電気通信法2023年とシンガポールの放送法に組み込まれたライセンスの枠組みは、新規参入者が対応しなければならない追加のコンプライアンス層を課しており、コストと既存企業の防衛的な堀の両方を追加しています。

収益ストリーム別:サブスクリプションの勢いが高まる

広告は2025年の売上高の54.37%を供給し、CPMが1,000回表示あたり2〜4米ドルのプログラマティック動画(テレビの8〜12米ドルと比較)に支えられています。しかし、プラットフォームが顧客獲得から収益化へと移行するにつれて、サブスクリプションはCAGR 5.21%で最も速く成長すると予測されています。アジア太平洋メディア・エンターテインメント市場におけるサブスクリプションサービスの市場規模は、Netflixが日本と韓国で10〜15%の値上げを実施しても解約を引き起こさなかったことで拡大し、富裕層セグメントにおける潜在的な価格決定力を示しました。

トランザクション型ペイ・パー・ビューは収益の12%を占め、イベントあたり15〜30米ドルを請求するプレミアムスポーツやライブコンサートに集中しています。ライセンスとマーチャンダイジングは、日本の161億米ドルのアニメ輸出(その半分が海外ストリーミング販売から生まれる)のおかげで8%を供給しています。Disney+ Hotstarの広告付きティアと広告なしティアをそれぞれ2米ドルと10米ドルで提供するハイブリッド収益化戦略は、ライフタイムバリューを最大化しながら景気循環的な広告の落ち込みを緩和しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

2025年における中国の44.81%のシェアは、Tencent Video、iQIYI、国有の中国メディアグループから生まれており、これらは合わせて10億人の視聴者にリーチしていますが、コンテンツ割当と厳格なゲーム承認により、同国のCAGR 3.8%は地域の競合国を下回っています。国内映画は2024年の興行収入の84%を獲得し、外国映画は年間34本の割当枠を使い切りました。民間企業はますます海外に目を向けており、Tencentの2024年の国際ゲーム売上高は前年比34%増の145億人民元(20億米ドル)に達しました。

インドのCAGR 4.92%は、Reliance-Disneyの6,400万加入者を擁する巨大企業に加え、Hoichoi、Aha、SunNXTなどの地域プラットフォームから生まれており、これらは2024年に合計2,200万人のユーザーを追加しました。通信バンドル、豊富な若年層人口、地方語コンテンツが、成熟市場では見られない成長を触媒しています。

日本と韓国は合わせて収益の23%を供給しています。日本は161億米ドル相当のアニメ輸出を世界に供給し、韓国のCJ ENMは2024年に28本のドラマを海外に6億8,000万米ドルで販売しました。両国は高い普及率の中でサブ3%の成長を記録していますが、海外ライセンスで補っています。

東南アジアは12%のシェアを提供しながらも高い成長速度を示しており、インドネシアのVidioの月間アクティブユーザー4,800万人とタイのTrue Digitalのオリジナルコンテンツラインナップが際立っています。オーストラリアは7%を占め、Nine Entertainmentの9Nowは月間アクティブユーザー620万人を抱えています。フィリピン、パキスタン、バングラデシュなどの新興市場は5%を追加するにとどまりますが、データコストの低下とスマートフォン普及の急増により、加入者を年間18%拡大しています。

競合ランドスケープ

アジア太平洋メディア・エンターテインメント市場は中程度の構造を維持しており、上位5社であるTencent Holdings、Sony Group、ByteDance、Walt Disney、Netflixが2025年の地域収益の主要シェアを共同で支配し、国内放送局や専門ストリーマーが防衛可能なニッチを切り開く余地を十分に残しています。Tencentは広東省と上海でクラウドゲーミングサービスのパイロットを実施し、ミドルレンジのスマートフォンにコンソール品質のタイトルをストリーミングすることでエコシステムの堀を深め、ゲームIPを動画・ソーシャルプラットフォームとより緊密に結びつけました。Sonyはインドのノードウィンゲーミングとメイヘムスタジオに3億米ドルを投資することでコンソール以外の分野に多角化し、PlayStation Networkが4億5,000万人のモバイルゲーマー基盤を取り込む態勢を整えました。ByteDanceはDouyinの7億5,000万人の1日あたりのユーザーと2,700億米ドルのライブコマース流通取引総額を活用して、エンターテインメント、広告、決済を1つのファネルに統合し、カスタマージャーニーを圧縮して従来の代理店からの支出を吸収しました。

垂直統合が主流の戦略パターンとなっています。Reliance IndustriesとWalt Disneyは2025年1月に85億米ドルの合弁会社を設立し、120以上のテレビネットワーク、2つのストリーミングプラットフォーム、インド最大の通信インフラを単一の需要創出フライホイールにまとめました。Netflixはコンテンツスケール戦略を追求し、「イカゲーム」と「ザ・グローリー」が世界で200億時間以上の視聴時間を達成した後、2025〜2026年の韓国タイトルに追加で5億米ドルを投じることを約束しました。CJ ENMのStudio DragonはApple TV+と複数年の契約を締結し、6本のK-ドラマを共同制作することで国際配信を確保し、シリーズあたりの予算を1,200〜1,800万米ドルに引き上げました。これらの取り決めは、制作と流通データの両方を管理することが、地域全体での交渉力をいかに決定づけるかを示しています。

テクノロジーの採用が勝者と追随者を区別しています。機械学習レコメンデーションエンジン、ダイナミック広告挿入、エッジベースのコンテンツデリバリーを導入したプラットフォームは、線形スケジュールに縛られた放送局と比較して、平均エンゲージメントが20〜30%高く、解約率が15〜20%低いという結果を記録しています。PapercupやDeepdubのようなAI駆動の吹き替えサービスはローカライゼーション費用を最大70%削減し、12〜15言語での同時リリースを可能にして回収期間を短縮しています。ソウルと東京のボリュメトリックキャプチャースタジオは、コンサートを物理的な収容人数に制約されない没入型ペイ・パー・ビューストリームに変換し、アルバム販売が頭打ちになっているレーベルに新たな収益の柱を追加しています。その結果、規模だけでは優位性が保証されなくなり、持続的な競争優位は企業が新興技術を顧客向け製品に取り込む速度にかかっています。

アジア太平洋メディア・エンターテインメント業界リーダー

Tencent Holdings Ltd.

Sony Group Corporation

ByteDance Ltd.

The Walt Disney Company

Netflix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Paramountは80億米ドルのSkydance Mediaとの合併を完了し、テクノロジー中心のスタジオとして位置付けました。

- 2025年3月:シンガポールの情報通信メディア発展庁は生成AIコンテンツへの必須ウォーターマーキング規則を発行し、2025年7月のコンプライアンス期限を設定しました。

- 2025年2月:Kakao Entertainmentは1億8,000万米ドルでKadokawaのアニメ部門の40%の株式を取得し、アジア太平洋全域でのウェブトゥーンからアニメへのパイプラインを拡大しました。

- 2025年1月:Reliance IndustriesとWalt Disneyは85億米ドルの合弁会社を完成させ、6,400万人のストリーミング加入者を持つインド最大の統合メディアコングロマリットを創設しました。

アジア太平洋メディア・エンターテインメント市場レポートの調査範囲

アジア太平洋メディア・エンターテインメント市場レポートは、コンテンツタイプ(映画エンターテインメント、テレビ、音楽・音声ストリーミング、出版、ビデオゲーム・eスポーツ、OTT動画、ライブ・体験型エンターテインメント)、プラットフォーム(ケーブル・衛星、映画スクリーン、オンライン・デスクトップ、モバイル、スマートテレビ・コネクテッドデバイス)、収益ストリーム(広告、サブスクリプション、ペイ・パー・ビュー/トランザクション、ライセンス・マーチャンダイジング、興行収入・チケット販売)、地域(中国、インド、日本、韓国、オーストラリア、インドネシア、タイ、マレーシア、シンガポール、ベトナム、その他アジア太平洋)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 映画エンターテインメント |

| テレビ |

| 音楽・音声ストリーミング |

| 出版(書籍・雑誌・新聞) |

| ビデオゲームとeスポーツ |

| OTT動画 |

| ライブ・体験型エンターテインメント |

| ケーブル・衛星 |

| 映画スクリーン |

| オンライン・デスクトップ |

| モバイル |

| スマートテレビとコネクテッドデバイス |

| 広告 |

| サブスクリプション |

| ペイ・パー・ビュー/トランザクション |

| ライセンスとマーチャンダイジング |

| 興行収入とチケット販売 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| マレーシア |

| シンガポール |

| ベトナム |

| その他アジア太平洋 |

| コンテンツタイプ別 | 映画エンターテインメント |

| テレビ | |

| 音楽・音声ストリーミング | |

| 出版(書籍・雑誌・新聞) | |

| ビデオゲームとeスポーツ | |

| OTT動画 | |

| ライブ・体験型エンターテインメント | |

| プラットフォーム別 | ケーブル・衛星 |

| 映画スクリーン | |

| オンライン・デスクトップ | |

| モバイル | |

| スマートテレビとコネクテッドデバイス | |

| 収益ストリーム別 | 広告 |

| サブスクリプション | |

| ペイ・パー・ビュー/トランザクション | |

| ライセンスとマーチャンダイジング | |

| 興行収入とチケット販売 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他アジア太平洋 |

レポートで回答される主要な質問

2031年までにアジア太平洋のメディア・エンターテインメント支出はどの程度になりますか?

地域収益は2031年に1兆7,600億米ドルに達すると予測されており、2026年からのCAGR 4.24%を反映しています。

2026年から2031年にかけて最も速く拡大する国はどこですか?

インドはCAGR 4.92%で成長すると予測されており、他のすべてのアジア太平洋地域を上回ります。

最も急速に成長しているコンテンツフォーマットは何ですか?

OTT動画は年率5.42%で拡大しており、地上波テレビから着実にシェアを奪っています。

スマートテレビとコネクテッドデバイスがこれほど急速に普及しているのはなぜですか?

30米ドル未満のストリーミングスティックとXiaomi、Samsung、LGのテレビへのプリインストールアプリが、このプラットフォームグループのCAGR 6.21%を牽引しています。

アジア太平洋の高い海賊行為レベルに対して企業はどのように対処していますか?

権利保有者は現在、コンテンツを保護するためにウォーターマーキング、フォレンジックトラッキング、自動削除申請に流通予算の追加8〜12%を投資しています。

地域の垂直統合への推進を示す戦略的動向は何ですか?

Reliance IndustriesとWalt Disneyの85億米ドルの合弁会社は、2025年1月にコンテンツ制作、ストリーミング配信、通信インフラを単一の事業体に統合しました。

最終更新日: