北米自動化マテリアルハンドリング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

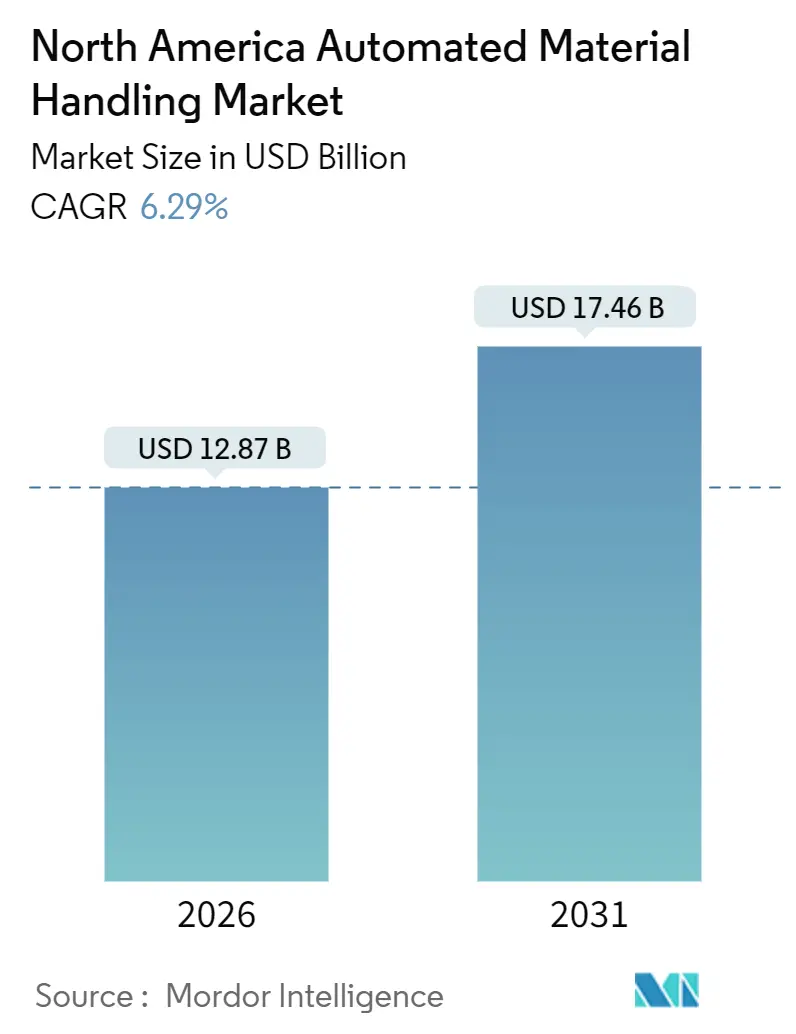

| 市場規模 (2026) | 12.87 十億米ドル |

| 市場規模 (2031) | 17.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動化マテリアルハンドリング市場分析

北米自動化マテリアルハンドリング市場は2026年にUSD 128億7,000万に達し、2031年までにUSD 174億6,000万に拡大する予測であり、同期間に6.29%のCAGRを示すことで、高度に自動化されたソフトウェア主導型の物流ネットワークへの構造的転換が進んでいることが明確に示されています。翌日配送・即日配送への期待と相まって深化するEコマースの浸透が、高スループット設備および人工知能対応倉庫実行ソフトウェアの採用を加速させています。ハードウェアが依然として大半の設備投資を吸収している一方、インテリジェンス層が決定的な差別化要因となっています。自律移動ロボット、コンパクトなシャトルシステム、ビジョンガイデッドピッキングソリューションは、既存施設への後付けが容易で、労働力不足の環境において迅速な投資回収をもたらすことから、最も急速に普及しています。米国およびカナダの投資税額控除と深刻な技術者不足が相まって、事業者はターンキー型・サービス一体型の契約へと移行しており、インテグレーターへのリスク移転と同時にシステムのライフタイムバリューの向上が図られています。

レポートの主要ポイント

- 製品タイプ別では、ハードウェアが2025年に63.21%の収益シェアをリードし、ソフトウェアは2031年まで7.27%のCAGRで最高成長率を記録する見込みです。

- 設備タイプ別では、ユニットロードAS/RSが2025年収益の28.4%を占め、自律移動ロボットは2031年まで7.91%のCAGRで拡大する見通しです。

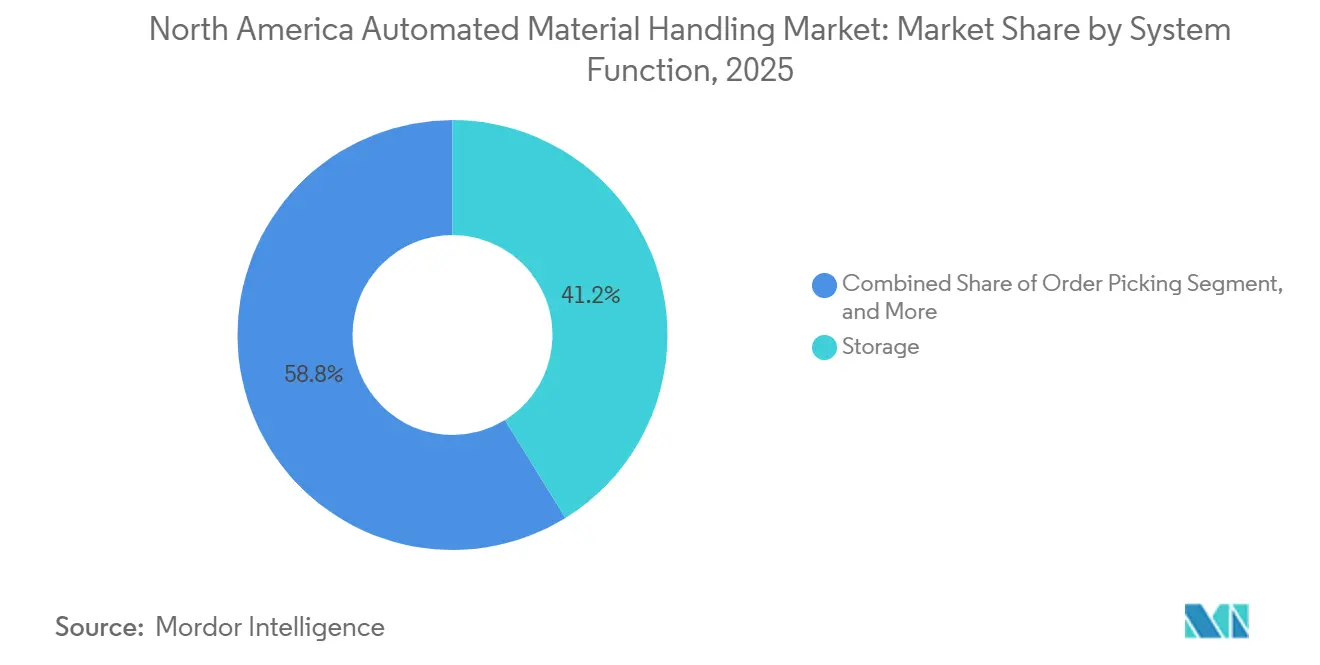

- システム機能別では、保管が2025年の支出の41.2%を占め、オーダーピッキングシステムは2031年まで7.63%のCAGRで最も速い成長を記録する見込みです。

- エンドユーザー業種別では、小売・倉庫・物流センターが2025年に37.5%のシェアで首位を占め、Eコマースフルフィルメントは2031年まで7.83%のCAGRで成長する予測です。

- 国別では、米国が2025年の地域収益の87.9%を占め、カナダは2031年まで8.22%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動化マテリアルハンドリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後の倉庫自動化投資の急増 | +1.20% | 米国およびカナダ、中西部およびオンタリオ州の物流回廊に集中 | 中期(2〜4年) |

| 3PL倉庫における自律移動ロボット採用の拡大 | +1.80% | 米国、カリフォルニア州・テキサス州・ニュージャージー州での早期普及 | 短期(2年以内) |

| Eコマースによる高スループットフルフィルメントセンターへの需要 | +2.10% | 米国およびカナダ、人口100万人超の都市クラスター | 短期(2年以内) |

| AIを活用した倉庫実行システムの採用 | +1.40% | 米国、フォーチュン500小売業者および3PLが主導 | 中期(2〜4年) |

| 米国およびカナダにおける自動化向け投資税額控除とインセンティブ | +0.90% | 米国(第179条、IRAクレジット)およびカナダ(SR&ED、SIF) | 長期(4年以上) |

| エネルギー効率の高いマテリアルハンドリングソリューションの推進を促すサステナビリティ要件 | +0.70% | 米国(カリフォルニア州、ニューヨーク州)およびカナダ(ブリティッシュコロンビア州、オンタリオ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースによる高スループットフルフィルメントセンターへの需要

北米の小包量は2025年に160億個を超え、小売業者および3PLに対して、人口密集都市における注文から出荷までのサイクルを2時間以内に短縮するよう迫っています。大手小売業者は大規模な投資を実施しており、Amazonは2025年に米国全土で110か所以上のソーテーションセンターと1,000か所以上の配送拠点を運営し、それぞれが1日100万点以上の最大スループットを実現する設計となっています。[1]Amazon.com、「2025年次報告書」、amazon.com Walmartは2025年10月にAS/RSおよびロボットパレタイザーを導入するため65か所の物流センターを改修する目的でUSD 14億を確保し、2027年までにオンライン注文の90%に翌日配送カバレッジを達成することを目指しています。[2]Corporate Walmart、「サプライチェーン投資2025」、corporate.walmart.com 大手チェーンからの同様のコミットメントが中堅事業者にも波及しており、現在はゴーズトゥパーソンシステムを備えた共有型マイクロフルフィルメントハブのスペースを賃貸し、少数のインテグレーターへの資本集中が進んでいます。

3PL倉庫における自律移動ロボット採用の拡大

3PLは2025年に米国で約21億平方フィートの倉庫容量を管理していましたが、自動化されていたのはわずか18%でした。ロボットサプライヤーはこの機会を捉え、ある大手ベンダーはDHL、GXO Logistics、Geodisが運営する施設全体で12,000台以上のコラボラティブユニットの導入を報告し、手動作業と比べてピック率を2.5倍に向上させました。[3]Locus Robotics、「導入マイルストーン2025」、locusrobotics.com フリートマネジメントソフトウェアを倉庫管理システムに直接統合するパートナーシップにより、立ち上げ期間が6か月から最短8週間に短縮され、投資回収の加速が実現しています。3PLクライアントは四半期ごとにSKUや数量を再交渉することが多いため、柔軟性が最重要課題となっており、固定ガイドパスの制約を受けないAMRはダウンタイムを最小限に抑えながら迅速な再構成を可能にします。

AIを活用した倉庫実行システムの採用

インテリジェント倉庫実行プラットフォームは現在、タスクシーケンシング、リソーススケジューリング、スロッティングをリアルタイムで最適化しています。大手インテグレーターの2025年リリースでは、48時間先の注文量を予測する予知分析が組み込まれ、フォーチュン100企業の2か所のパイロットサイトにおいて1件当たりの労働時間を15%削減しました。[4]Honeywell International、「Momentum WES ローンチ2025」、honeywell.com 別のベンダーの夜間スロッティングアルゴリズムは、50万平方フィートの製薬施設においてピック密度を12%改善し、データドリブンオーケストレーションによって得られるスループット向上効果を浮き彫りにしました。ソフトウェアはプロジェクト総額の8%〜12%を占めるようになり、ハードウェアのマージン圧縮を相殺する継続収益プールを確立しています。

自動化向け投資税額控除とインセンティブ

内国歳入法典第179条により、米国企業は2025年に最大USD 116万の適格設備を費用処理することができ、中規模事業者向けのAGVおよびコンベヤプロジェクトの大部分をカバーしています。インフレ抑制法(Inflation Reduction Act)はエネルギー効率の高い設備に対する加速度償却を延長し、Energy Star基準を満たすシステムについては初年度60%の控除を可能にしました。カナダのSR&EDプログラムは2024年にCAD 35億を支出し、そのうち9%が自動化・ロボティクスに充当されました。オンタリオ州は2025年1月に地域機会投資税額控除(Regional Opportunities Investment Tax Credit)10%を追加し、連邦インセンティブと組み合わせることで正味資本コストを最大35%削減します。これらのプログラムは総体として、特に歴史的に資本よりも労働力をレンタルしてきた事業者にとって、自動化に有利なROI計算をもたらしています。

既存施設(ブラウンフィールドサイト)における高い初期資本・統合コスト

旧式倉庫の改修は、24時間365日の自動化をサポートするために床、電気システム、HVACのアップグレードが必要となることが多いため、同等のグリーンフィールド建設と比べて平方フィート当たりのコストが通常40%〜60%高くなります。150の物流事業者を対象とした2024年の調査では、62%が統合の複雑さを採用の主な障壁として挙げました。あるインテグレーターが2024年に米国の自動車部品販売業者で実施したプロジェクトでは、想定外の構造的問題によりUSD 800万のコスト超過が生じ、投資家の慎重姿勢が高まっています。賃借人は追加リスクにも直面しており、建物オーナーは恒久的な改修を拒否することが多く、テナントはリース終了時に撤去費用を負担する可能性があります。

高度な自動化メンテナンスに対応できる熟練技術者の不足

米国における産業機械整備士の需要は2024年から2034年の間に13%増加する見込みですが、職業訓練プログラムが年間に輩出する認定技術者は8,000人にとどまり、必要とされる15,000人を大きく下回っています。ある大手インテグレーターにおけるプログラマブルロジックコントローラーの修理対応時間は、2023年の24時間から2025年には38時間に増加し、メンフィス、インディアナポリス、コロンバスの事業者のダウンタイムが長期化しています。カナダでは物流企業の41%が産業用ネットワーキングプロトコルに精通したスタッフの採用に困難を報告しており、インテグレーターは総所有コストを最大18%引き上げる可能性のある複数年サービス契約を一体提供するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インテリジェンス層の多様化に伴うソフトウェアの台頭

ハードウェアはコンベヤ、AS/RSクレーン、ロボットアームの資本集約性を反映して2025年収益の63.21%を占めましたが、事業者がデータドリブンなスループット向上を追求する中、ソフトウェアは7.27%のCAGRで最も成長の速いコンポーネントとなっています。設置および長期メンテナンスに連動したサービス収益はハードウェアの成長に追随していますが、技術者不足により制約を受けています。北米自動化マテリアルハンドリング市場におけるソフトウェアソリューションの市場規模は、段階的な機能有効化を可能にするモジュラーライセンシングにより、支出に占めるシェアを拡大する見込みです。同時に、ハードウェアは新規施設において依然として不可欠であり、コンベヤやソーターは通常プロジェクト予算の80%を消費し、物理的な能力とインテリジェント制御を融合させた二重投資パターンが続いています。

予知分析、デジタルツイン、フリートオーケストレーションを統合した第二世代の倉庫実行プラットフォームが継続収益ストリームを強固なものにしています。ある大手サプライヤーは、ソフトウェアが2年前の一桁台から部門収益の11%を占めるまでに増加したと報告しており、別社のモジュラープライシングは初期支出を35%削減しながらも、年間サブスクリプションによりより高いライフタイムバリューを確保しました。北米自動化マテリアルハンドリング市場は、ハードウェアが最初にグリーンフィールドサイトに浸透し、その後ソフトウェアの追加が段階的な能力向上をもたらすというパターンをたどり続けており、これはリモートモニタリングと予防保全を組み込んだサービス契約のシェア拡大に反映されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

設備タイプ別:自律移動ロボットが固定インフラを変革

ユニットロードAS/RSシステムは2025年の設備収益の28.4%を占め、密度とパレットレベルの速度を重視する高スループット環境において根強い人気を示しました。それでも、自律移動ロボットは固定ガイドウェイなしで動的なレイアウトをナビゲートする能力に支えられ、7.91%のCAGRで最も成長の速いカテゴリーを代表しています。北米自動化マテリアルハンドリング市場におけるAMRの市場規模は、既存施設事業者が従来型コンベヤやAGVでは実現できない柔軟性を求めることで拡大しています。AGVは所定経路とクリーンルーム要件が求められる自動車・製薬分野で引き続き存在感を示しており、レーザーガイデッドビークルは中程度の柔軟性を必要とするアプリケーションのニッチを埋めています。

Eコマースの小包量増加とSKU多様化により、製品構成の変化に合わせて迅速に再配置できるロボットへの購買が傾いています。大手サプライヤーは現在、複数のロボットブランドにわたってタスクを調整するフリートマネジメントソフトウェアを一体提供することで、ベンダーロックインへの懸念を軽減しマルチフリート戦略を促進しています。同時に、クロスベルトソーターなどの固定インフラは、1時間当たり10,000個以上の荷物を処理する小包ハブでは依然として不可欠であり、AMRは北米自動化マテリアルハンドリング市場においてコンベヤを完全に代替するのではなく補完する存在であることが示されています。

システム機能別:マイクロフルフィルメントの拡大に伴うオーダーピッキングの加速

保管機能は2025年の価値の41.2%を提供し、大規模物流センターにおけるAS/RSおよび高密度ラッキングシステムの普遍性を反映しています。しかし、オーダーピッキングソリューションは都市部のマイクロフルフィルメントノードが30分以内のピックから出荷サイクルを要求することから、7.63%のCAGRで成長する見通しです。北米自動化マテリアルハンドリング市場におけるオーダーピッキング設備の市場シェアは、小売業者がゴーズトゥパーソン技術を導入して歩行時間(従来の手動ピックサイクルの歴史的に60〜70%を占める)を削減することで拡大しています。コンベヤとゾーン間でトートを搬送するモバイルロボットを含む輸送機能は施設の拡大とともに成長し、梱包自動化はサステナビリティとコスト削減の要件からも勢いを増しています。

ロボットシャトルと人間工学的ワークステーションを組み合わせたゴーズトゥパーソンプラットフォームには、現在ビジョン検証が組み込まれており、誤ピックを80%以上削減してコストのかかる返品に対処しています。一方、廃棄物処理自動化は規模は小さいものの、企業サステナビリティ目標がリサイクルストリームのより厳格な管理を強制するにつれて成長しています。全体として、北米自動化マテリアルハンドリング市場はサイクルタイムに直接影響するピッキング、輸送、梱包システムへと資本を再配分し続けており、保管への投資は施設拡大に連動して線形的にスケールする形となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:Eコマースフルフィルメントが従来型小売を上回る成長

小売・倉庫・物流センターは2025年収益の37.5%を占めましたが、Eコマースフルフィルメントは2025年後半に米国小売売上高の9.02%にまでオンライン浸透率が上昇したことで、7.83%のCAGRで最も速く成長しています。北米自動化マテリアルハンドリング市場においてEコマース事業に割り当てられた市場規模は、オムニチャネル事業者とピュアプレイ小売業者が速度と精度を優先することで拡大しています。自動車物流はジャストインタイムシーケンシング要件から引き続き重要な採用分野ですが、電気自動車へのシフトにより長期的には部品の複雑さが軽減される可能性があります。食品・飲料事業者は冷蔵環境での労働力不足に対抗するためコールドチェーン自動化を導入しており、医薬品販売業者はロット単位のトレーサビリティと温度監視のためにAS/RSを採用しています。

小包運送業者と空港手荷物取扱業者は高速ソーテーションへの投資を続けていますが、ラストマイル配送のためのマイクロフルフィルメントセンターが現在最も高成長のサブセグメントとなっています。一般製造業では、リーン生産イニシアチブが工場内の材料フローを最適化するAGVおよびロボットパレタイザーの段階的採用を促進しています。全体として、成長率の乖離は変動する注文プロファイルと厳格な納期を持つセクターへの資本ピボットを浮き彫りにし、ソフトウェア定義型自動化の戦略的重要性を強化しています。

地域分析

米国は2025年収益の87.9%を占め、広大な物流回廊、普及したEコマース、有利な費用処理規定に支えられて北米自動化マテリアルハンドリング市場の要を担っています。主要ハブにおける最大小包量は現在、施設当たり100万個を超え、コンベヤ、ソーター、AMRの継続運転が求められています。レガシー物流センターを改修している大手小売業者は、注文サイクルを短縮し労働力依存を抑制するモジュラーなロボティクス中心ソリューションを重視する形に設備投資予算を再編しています。

カナダは2031年まで8.22%のCAGRで成長しており、正味自動化コストを最大35%引き下げる連邦・州のインセンティブの波に乗っています。事業者の41%が指摘する深刻な技術者不足が、設備購入に一体化した長期サービス契約への需要を高めています。プロジェクト規模は小さいものの、自動化浸透率が依然として米国水準を下回っているため、成長の余地はより大きくなっています。オンタリオ州とケベック州の倉庫クラスターは米国製造ハブへの近接性から恩恵を受け、国境を越えたフルフィルメントと部品物流が促進されています。

両国は既存施設における統合の課題に直面しており、改修コストがグリーンフィールド相当物を40〜60%上回ることがあります。2024年および2025年に発出されたサイバーセキュリティ勧告により、事業者はネットワーク分離とソフトウェアパッチ適用のための追加リソースを予算計上するよう促されており、マルチベンダー展開の複雑さが増しています。全体として、地域固有のインセンティブ、労働力の動態、規制環境が、北米自動化マテリアルハンドリング市場における異なるものの相互に連関した発展経路を形成しています。

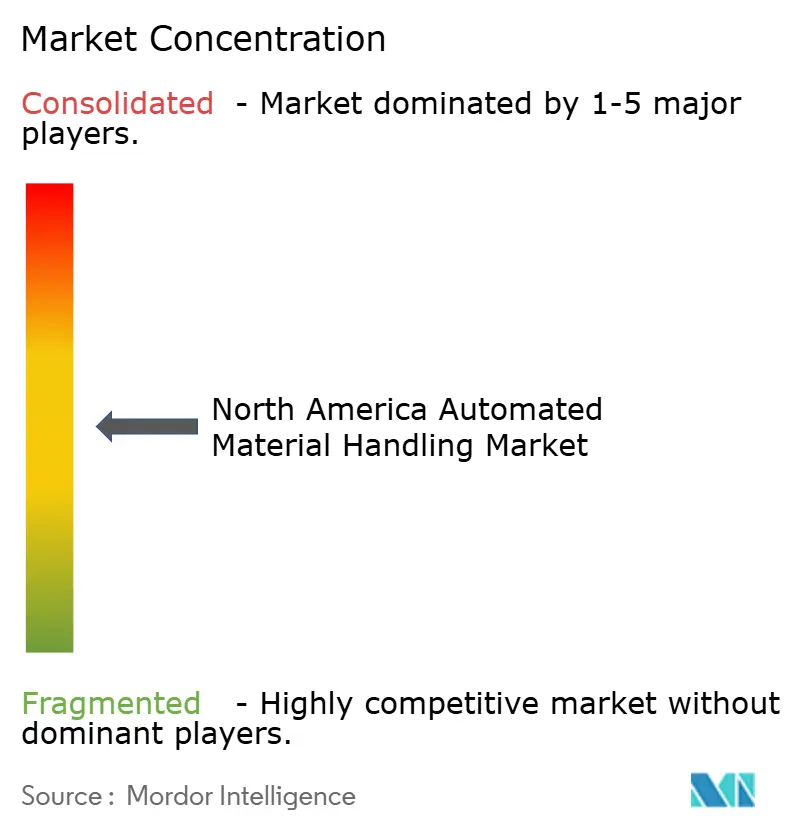

競争環境

市場は適度に集中しており、上位5社のインテグレーターであるDematic、Honeywell Intelligrated、Daifuku、SSI Schaefer、Bastian Solutionsが2025年収益の約45〜50%を支配しました。競争優位は、ハードウェア、ソフトウェア、複数年サービスを一体化したターンキー納入に依存しています。Dematicのモジュラーソフトウェアライセンシングモデルは初期コストを35%削減しながら継続手数料を確保し、HoneywellのMomentumプラットフォームは予知アルゴリズムにより1件当たりの労働時間を15%削減しました。ビジョンガイデッドロボットピッキングに関する特許出願は2024年から2025年の間に22%増加しており、AI駆動型認識における知的財産が持続的な競争優位として台頭していることを示しています。

ホワイトスペースの機会は、スケーラブルかつコスト効率の高い自動化を必要とする50万〜200万平方フィートの倉庫を管理する中規模3PLに存在します。OPEXやSwisslogなどの小規模スペシャリストは、初期投資を抑えた段階的なゴーズトゥパーソン展開を提案することで契約を獲得しています。ソフトウェア中心のプレーヤーは混合ロボットフリートを調整し、ベンダーロックインへの懸念を軽減してエコシステムの相互運用性を促進しています。労働力不足に悩む冷凍チェーンセグメントでは、氷点下での動作が可能なロボットパレタイザーが採用されており、食品加工業者やワクチン販売業者の関心を集めています。プライベートエクイティが強固なサービス基盤を持つ地域インテグレーターを追求しているため、統合の見通しは依然として高く、Körber Supply Chainによる最近の買収にその典型が見られます。

北米自動化マテリアルハンドリング産業のリーダー企業

John Bean Technologies Corporation

Oceaneering International Inc.

Dematic Corp.

Honeywell Intelligrated

Premier Tech Chronos

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Honeywell Intelligratedは、AMRおよびソーターを製造するためノースカロライナ州シャーロットの製造拠点を20万平方フィート拡張するUSD 7,500万の投資を発表し、2026年第4四半期の完成を予定しています。

- 2025年12月:Dematicは、8か所のフルフィルメントセンターにマルチシャトルAS/RSおよびAI駆動型実行ソフトウェアを導入するため、大手Eコマース小売業者とUSD 1億2,000万の契約を締結し、2027年第3四半期の完成を目標としています。

- 2025年11月:DaifukuはCAD 8,500万(USD 6,200万)でカナダのインテグレーターの60%株式を取得し、オンタリオ州とケベック州全体に12か所のサービスセンターと180名の技術者を追加しました。

- 2025年10月:WalmartはAS/RS、ロボットパレタイザー、AIを活用した実行ソフトウェアを用いて65か所の物流センターを改修するためUSD 14億を投入し、2027年までに注文フルフィルメント速度を30%向上させることを目指しています。

北米自動化マテリアルハンドリング市場レポートの調査範囲

北米自動化マテリアルハンドリング市場レポートは、製品タイプ(ハードウェア、ソフトウェア、サービス)、設備タイプ(モバイルロボット、AS/RS、コンベヤ、パレタイザー、ソーテーションシステム)、システム機能(保管、輸送、梱包、オーダーピッキング、物流、廃棄物処理)、エンドユーザー業種(空港、自動車、食品・飲料、小売・倉庫、一般製造、製薬、小包、その他)、地域(米国、カナダ)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| モバイルロボット | 自動搬送車(AGV) | 自動フォークリフト |

| 自動牽引車 | ||

| ユニットロード | ||

| 組立ライン | ||

| 特殊目的 | ||

| 自律移動ロボット(AMR) | ||

| レーザーガイデッドビークル | ||

| 自動保管・取出システム(AS/RS) | 固定通路式(スタッカークレーン+シャトル) | |

| カルーセル式(水平・垂直) | ||

| 垂直リフトモジュール | ||

| 自動コンベヤ | ベルト式 | |

| ローラー式 | ||

| パレット式 | ||

| オーバーヘッド式 | ||

| パレタイザー | 従来型(高位置・低位置) | |

| ロボット式 | ||

| ソーテーションシステム |

| 保管 |

| 輸送 |

| 梱包 |

| オーダーピッキング |

| 物流 |

| 廃棄物処理 |

| 空港 |

| 自動車 |

| 食品・飲料 |

| 小売・倉庫・物流センター |

| 一般製造 |

| 製薬 |

| 郵便・小包 |

| その他のエンドユーザー業種 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 設備タイプ別 | モバイルロボット | 自動搬送車(AGV) | 自動フォークリフト |

| 自動牽引車 | |||

| ユニットロード | |||

| 組立ライン | |||

| 特殊目的 | |||

| 自律移動ロボット(AMR) | |||

| レーザーガイデッドビークル | |||

| 自動保管・取出システム(AS/RS) | 固定通路式(スタッカークレーン+シャトル) | ||

| カルーセル式(水平・垂直) | |||

| 垂直リフトモジュール | |||

| 自動コンベヤ | ベルト式 | ||

| ローラー式 | |||

| パレット式 | |||

| オーバーヘッド式 | |||

| パレタイザー | 従来型(高位置・低位置) | ||

| ロボット式 | |||

| ソーテーションシステム | |||

| システム機能別 | 保管 | ||

| 輸送 | |||

| 梱包 | |||

| オーダーピッキング | |||

| 物流 | |||

| 廃棄物処理 | |||

| エンドユーザー業種別 | 空港 | ||

| 自動車 | |||

| 食品・飲料 | |||

| 小売・倉庫・物流センター | |||

| 一般製造 | |||

| 製薬 | |||

| 郵便・小包 | |||

| その他のエンドユーザー業種 | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要な質問

北米自動化マテリアルハンドリング市場の成長速度はどの程度ですか?

6.29%のCAGRで成長し、2026年のUSD 128億7,000万から2031年にはUSD 174億6,000万に拡大する見込みです。

最も急速に拡大している設備カテゴリーはどれですか?

自律移動ロボットは、既存施設やマイクロフルフィルメントサイトへの柔軟な導入により、2031年まで7.91%のCAGRで最も速い成長を示しています。

倉庫自動化においてソフトウェアが注目される理由は何ですか?

ソフトウェア層はリアルタイムのタスク最適化と予知保全を可能にし、7.27%のCAGRで成長しながらインテグレーターに継続収益ストリームをもたらしています。

米国における自動化投資を支援するインセンティブとは何ですか?

第179条による最大USD 116万の費用処理と、エネルギー効率の高い設備に対する初年度60%の減価償却が、投資回収期間を大幅に短縮します。

北米における技術者不足の深刻さはどの程度ですか?

産業機械整備士の需要は年間で供給を約7,000人上回っており、サービス対応時間の長期化とメンテナンス契約の一体提供化が進んでいます。

最終更新日: