アジア太平洋産業用コンピュータ断層撮影市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 8.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋産業用コンピュータ断層撮影市場分析

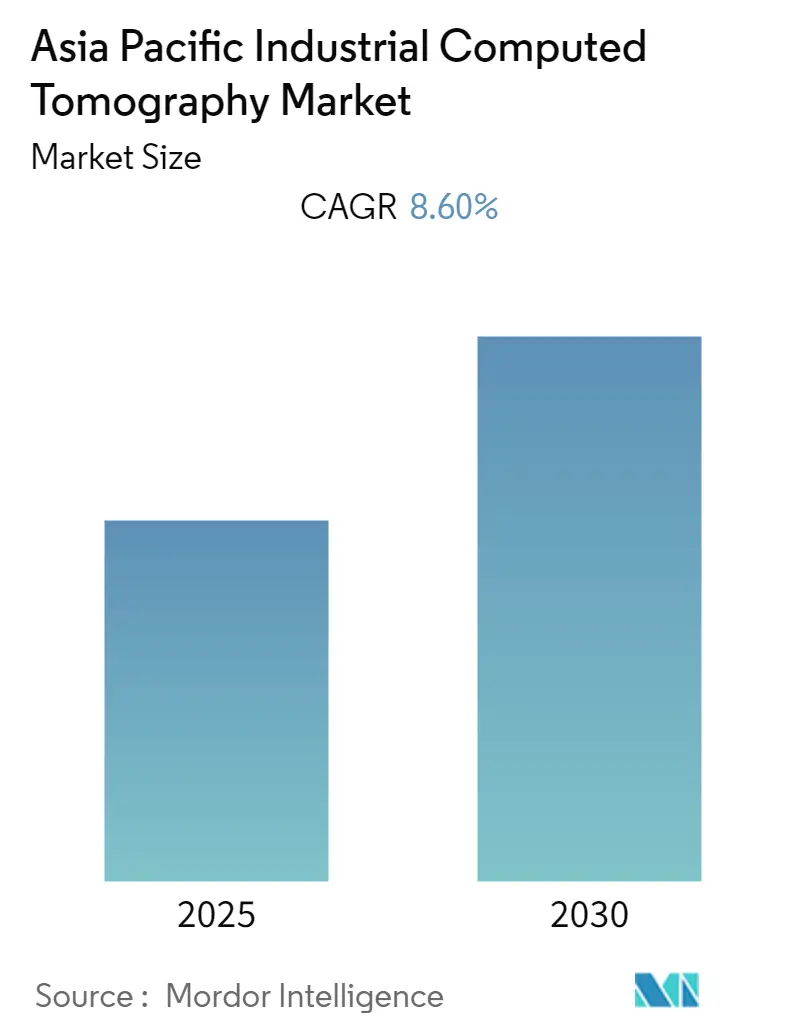

アジア太平洋産業用コンピュータ断層撮影市場は、予測期間中にCAGR 8.6%を記録する見込みです。

アジア太平洋地域の産業用コンピュータ断層撮影市場は、先進的な製造技術と品質管理要件の融合によって推進される大きな変革を経験しています。産業用CTシステムと3Dプリンティングおよび積層造形技術との統合は、生産プロセスに革命をもたらし、メーカーがプロトタイプ段階を超えて本格的な製造用途へと移行することを可能にしました。この技術的融合は、高精度測定と非破壊検査能力を必要とする産業に特に恩恵をもたらしています。3Dプリンティングに基づく積層モデリングの登場は、産業品質管理および検査プロセスに新たな機会を創出し、CTスキャンが製造ワークフローの不可欠な一部となっています。

自動車および製造業セクターは産業用CT技術の主要な採用者として台頭しており、機械部品、鋳造金属、複合材料、プラスチック材料の生産における品質保証にその能力を活用しています。産業用CTスキャナーは、さまざまな製造プロセスおよび組立作業における生産品質の確保に不可欠なツールとなっています。非破壊検査を実施し、詳細な内外寸法測定を提供するこの技術の能力は、複雑な部品検査および産業品質管理用途において特に価値があります。CTシステムの生産ラインへの統合により、メーカーは製造プロセスを最適化しながら高い品質基準を維持することが可能となっています。

地域全体の政府イニシアチブは、産業用CT技術の発展を積極的に支援しています。注目すべき例として、2022年4月に日本政府が福島県の国際教育研究センターに大型コンピュータ断層撮影システムを開発する計画を発表したことが挙げられます。このシステムは2024年の完成が予定されています。このイニシアチブは、自動車や航空機などの大型工業製品を分解することなく包括的な3Dモデルを作成することを可能にすることを目的としており、産業用検査システム能力における重要な進歩を示しています。このような施設の開発は、産業用コンピュータ断層撮影技術とその応用を推進する地域の取り組みを示しています。

産業用CTの技術的状況は進化しており、ソフトウェア開発とシステム統合に大きな焦点が当てられています。最近の進歩は主に、現代の製造プロセスの複雑な要件に対応するためのソフトウェア能力の強化に集中しています。業界は標準化とサプライチェーンの最適化において課題に直面しており、特に主要OEMによる包括的な要件と標準の確立に関して課題があります。これらの技術的発展は、技術とその結果への信頼を高めるとともに、既存の製造プロセスとのより合理的な統合の必要性に対応するために不可欠です。ソフトウェアの改善と標準化への取り組みへの注力は、産業用非破壊検査用途の高度なニーズに対応するために適応しつつある成熟した市場を示しています。

アジア太平洋産業用コンピュータ断層撮影市場のトレンドとインサイト

自動車製造および品質管理への統合の拡大

自動車産業における産業用CTスキャンシステムの採用拡大は、アジア太平洋地域全体の市場成長の主要な推進力となっています。自動車メーカーは、タービンやピストンエンジンなどの重要部品を一度のパスで検査するためにCTスキャン技術をますます導入しており、生産効率と産業品質保証プロセスを大幅に向上させています。この技術により、メーカーは複雑な自動車部品の包括的な検査を実施し、部品を破壊することなく構造的完全性と寸法精度の両方を確保することができます。この非破壊検査能力は、自動車設計がより高度化し、品質基準がより厳格になるにつれて特に価値が高まっています。

ロボット化された生産ラインへのCTシステムの統合は、自動車製造における品質保証プロセスに革命をもたらしました。これらのシステムは、製品品質を確保しながら高い生産率を維持するために不可欠な、迅速で正確かつ堅牢な検査能力を提供します。メーカーは現在、詳細なCTスキャン検査を通じて正確な燃料供給タイミングと部品仕様を確保することができます。内部構造の詳細な三次元画像を提供するこの技術の能力は、組立プロセスの改善、信頼性の確保、自動車部品の偏差測定に不可欠なツールとなっており、生産効率と製品品質の向上につながっています。

ハイエンド機器産業からの需要の増加

アジア太平洋地域全体における高速鉄道、大型航空機、ロケット、原子力発電などのセクターを中心としたハイエンド機器産業の急速な発展は、先進的なコンピュータ断層撮影システムに対する相当な需要を創出しています。これらの産業は、大型寸法、複雑な構造、特殊な製造技術を持つ部品に対して高度な検査能力を必要としています。これらの重要なセクターにおける産業プロセス制御への注目の高まりは、精密な測定能力を維持しながらより大型の部品を扱えるハイエンドCTスキャンシステムの採用増加につながっています。

産業用CTスキャン技術は、これらの先進セクターで働く品質管理者、産業計測の専門家、および学術研究者にとって不可欠なものとなっています。部品を破壊することなく包括的な内外測定を提供するこの技術の能力は、研究開発プロセスにおいて特に価値があります。これらの産業におけるCTスキャンの採用は、測定精度の向上、検査時間の短縮、および部品の信頼性が重要な航空宇宙・防衛用途において特に、ますます複雑な部品形状を扱う能力の必要性によって推進されています。

ポータブルおよび産業用機器における技術的進歩

先進的なポータブル産業用X線機器の開発は、コンピュータ断層撮影システムの用途範囲を大幅に拡大しました。現代の高周波技術により、標準的な電源接続のみを必要とするミニチュアフォーマットの高性能CTシステムの製造が可能となっています。これらの技術的改善により、CTシステムは高品質な画像化能力を維持しながら、さまざまな産業用途においてよりアクセスしやすく実用的なものとなっています。ユーザーフレンドリーなインターフェースとデジタルシステムの統合により、非破壊検査業界のさまざまな検査方法にわたるこれらのシステムの汎用性がさらに向上しています。

革新的な放射線撮影機器の登場には、放射線検出器および保安検査能力の改善が伴っています。地域全体の企業は、政府庁舎から交通ハブまでさまざまな用途向けに高度なポータブルX線保安検査機器を開発しています。これらの進歩により、CT技術は高い安全基準と画像品質を維持しながら、さまざまな作業条件や運用要件に適応できるようになっています。包括的な放射線検出・防護ソリューションの開発は、さまざまな産業にわたるCT用途の拡大をさらに支援しています。

慢性疾患の負担の増大

アジア太平洋地域全体における慢性疾患の有病率の上昇は、先進的な診断画像技術に対する大きな需要を創出しています。最近の統計によると、中国は特に高いがん症例の負担を経験しており、2020年には肺がん症例が815,563件に達しています。心血管疾患、神経疾患、その他の慢性疾患の発生率の増加により、より高度な診断画像能力が必要とされており、地域全体の医療施設における先進的なCTスキャンシステムへの需要が高まっています。

アジア太平洋地域の高齢化人口は、先進的な診断画像技術の必要性をさらに高めています。中国だけでも、65歳以上の人口は2030年までに2億4,698万人に達すると予測されており、診断画像サービスに対する相当な需要を創出しています。この人口動態の変化は、医療処置の高度化と精密な診断能力の必要性と相まって、コンピュータ断層撮影システムを現代の医療提供の不可欠な要素としています。がん診断から心血管評価まで、さまざまな医療状態に対して詳細な画像を提供するこの技術の能力は、慢性疾患の増大する負担を管理するための不可欠なツールとなっています。

セグメント分析:タイプ別

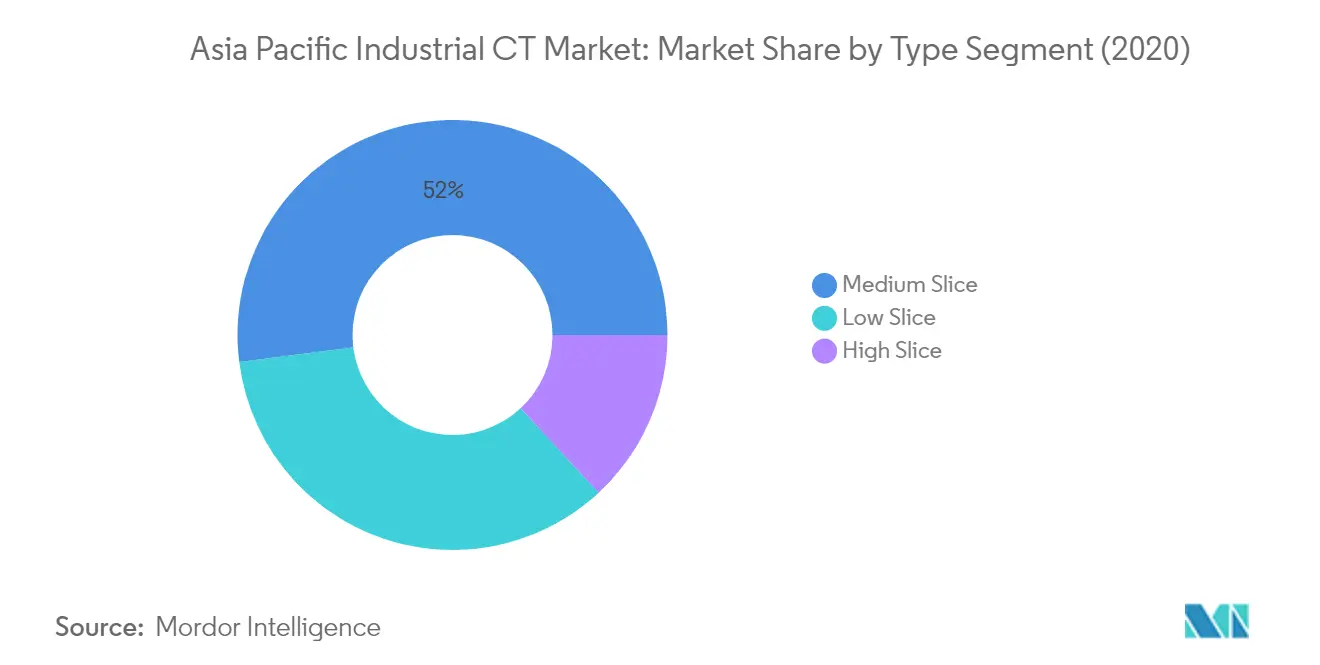

アジア太平洋産業用CT市場における中スライスセグメント

32スライスおよび64スライスCTスキャナーを含む中スライスセグメントは、2024年の総市場シェアの約52%を占め、アジア太平洋産業用CT市場を支配しています。このセグメントの優位性は、主に中スライスCTスキャナーが提供する画像品質とコスト効率の最適なバランスによって推進されています。特に64スライスCTスキャナーは、軟組織構造の詳細な画像を提供する能力により大きな支持を得ており、心臓画像、腫瘍検出、一般的な診断手順を含むさまざまな用途において非常に価値があります。さらに、これらのスキャナーは従来のCTシステムと比較してより速いスキャン速度と低い放射線量を提供しており、画像化能力をアップグレードしながら運用効率を維持しようとする医療施設にとって特に魅力的です。このセグメントはまた、市場で最も速い成長率を経験しており、新興経済国での採用増加とイメージ処理能力における継続的な技術進歩によって推進され、2024年から2029年にかけて約7%成長すると予測されています。

CTスキャナータイプ市場における残りのセグメント

低スライスおよび高スライスセグメントが市場ランドスケープを完成させており、それぞれが異なる医療ニーズに対応しています。4スライスおよび16スライスバリアントを含む低スライスCTスキャナーは、基本的な画像化能力で十分な小規模医療施設や特殊用途において引き続き重要性を維持しています。これらのシステムは、コスト効率と日常的なスキャン手順の信頼性から、緊急ケアセンターや小規模病院において特に価値があります。一方、128スライスを超えるスキャナーで構成される高スライスセグメントは、全身画像や特殊な心臓用途などの高度な能力を提供する市場のプレミアムエンドを代表しています。これらのハイエンドシステムは通常、複雑な診断手順に最高の画像精度と速度が必要とされる大規模病院や高度な診断センターに導入されています。

セグメント分析:用途別

アジア太平洋産業用CT市場における腫瘍学セグメント

腫瘍学セグメントは、2024年の市場シェアの約30%を占め、アジア太平洋産業用CT市場を引き続き支配しています。この重要な市場ポジションは、主に中国やインドなどの国々を中心とした地域全体でのがん症例の増大する負担によって推進されています。早期がん検出、治療計画、モニタリングのための先進的なCT画像技術の採用増加が、このセグメントのリーダーシップをさらに強化しています。現代の腫瘍学部門は、より正確な診断と治療計画のために人工知能能力を備えた高度なCTシステムをますます統合しており、主要なアジア市場全体でのがん治療施設の拡大が腫瘍学用途における先進的なCTシステムへの持続的な需要を創出しています。

アジア太平洋産業用CT市場における心血管セグメント

心血管セグメントは、アジア太平洋産業用CT市場において最も急成長している用途分野として台頭しており、2024年から2029年にかけて約7%成長すると予測されています。この堅調な成長は、主に地域全体での心血管疾患の有病率の上昇と先進的な心臓CT画像技術の採用増加に起因しています。アジア太平洋地域全体の医療施設は、冠動脈と心臓構造の優れた可視化を提供する専門的な心臓CTシステムへの投資をますます増やしています。心臓CT画像における人工知能と機械学習技術の統合は、非侵襲的診断手順への需要の高まりと相まって、セグメントの成長をさらに加速させています。さらに、中国、日本、インドの主要病院における心臓病科の拡大が、先進的な心臓CTシステムに対する相当な機会を創出しています。

用途別アジア太平洋産業用CT市場における残りのセグメント

筋骨格、神経学的、およびその他の用途セグメントは、アジア太平洋産業用CT市場ランドスケープの形成において引き続き重要な役割を果たしています。筋骨格セグメントは、地域全体での整形外科的疾患やスポーツ傷害の有病率の上昇により、強い需要を維持しています。神経学的セグメントは、神経疾患の症例の増加と神経外科計画におけるCT画像の採用拡大によって推進されています。歯科、肺、救急医療を含むその他の用途は、さまざまな医療専門分野にわたる特定の診断ニーズに対応することで、市場の多様性に集合的に貢献しています。これらのセグメントは、CT画像における継続的な技術進歩とアジア太平洋諸国全体での医療インフラの拡大から恩恵を受けています。

セグメント分析:エンドユーザー別

アジア太平洋産業用コンピュータ断層撮影市場における病院セグメント

病院セグメントは、2024年の総市場シェアの約54%を占め、アジア太平洋産業用CT市場を引き続き支配しています。この重要な市場ポジションは、主に地域全体の病院における広範なインフラと高い患者数によって推進されています。このセグメントの優位性は、最近のデータによると公立・私立病院のベッド数が大幅に増加している中国において特に顕著です。高度にポータブルなCTシステムの導入により、特にインドなどの新興市場において地域全体の病院からの需要が増加しています。さらに、デジタル放射線撮影システムの採用拡大と定期的な診断画像を必要とする慢性疾患の有病率の増加が、病院セグメントの市場ポジションをさらに強化しています。

アジア太平洋産業用コンピュータ断層撮影市場における診断センターセグメント

診断センターセグメントは、2024年から2029年にかけてアジア太平洋産業用CT市場において堅調な成長を示すと予測されています。この成長は、歯科および心血管疾患の頻度の増加、がん症例の増加、専門的な診断施設の設立における主要企業の戦略的取り組みなど、いくつかの主要な要因によって推進されています。このセグメントは、特にインドや中国などの国々において、戦略的なコラボレーションとパートナーシップを通じて大幅な拡大を目撃しています。予防医療と早期診断に関する人々の意識の高まりは、独立した診断センターを通じた先進的な画像サービスへのアクセスの向上と相まって、このセグメントの成長を促進すると期待されています。さらに、外来サービスへのトレンドと病院と比較した診断センターのコスト効率が、より多くの患者をこれらの施設に引き付けています。

エンドユーザー市場における残りのセグメント

クリニック、外来手術センター、学術・研究機関を含むその他のエンドユーザーセグメントは、アジア太平洋産業用CT市場において重要な役割を果たしています。これらの施設は、診断画像分野における専門的なケアと研究能力を提供する上で特に重要です。これらの施設が提供する外来サービスは、従来の病院環境と比較して待ち時間が短くコストが低いため、患者にますます好まれています。このセグメントはまた、特定の医療専門分野と研究活動への注力によって特徴付けられており、コンピュータ断層撮影における技術進歩と革新的な用途に貢献しています。特に都市部におけるこれらの施設の存在は、病院の負担を軽減しながら特定の患者集団に専門的な診断サービスを提供するのに役立っています。

アジア太平洋産業用コンピュータ断層撮影市場地域セグメント分析

アジア太平洋地域のコンピュータ断層撮影市場

アジア太平洋地域のコンピュータ断層撮影市場は、2024年に中国が地域市場シェアの約50%を占め、世界の医療画像ランドスケープにおける支配的な勢力として台頭しています。市場の堅調な成長は、画像システムにおける技術進歩、医療インフラ開発の増加、地域全体での慢性疾患の増大する負担など、いくつかの要因によって推進されています。Siemens Healthineers、Canon Medical Systems、GE Healthcareなどの主要市場プレーヤーの存在は、継続的なイノベーションと製品開発を通じて市場拡大に貢献しています。さらに、地域の大規模な患者人口は、医療支出の増加と先進的な診断技術の採用拡大と相まって、市場成長に有利な環境を創出しています。医療の近代化を支援し新しい医療施設の設立を促進する政府イニシアチブも、市場発展において重要な役割を果たしています。市場は高スライスCTスキャナーへの需要の増加と腫瘍学、心血管、神経学的画像における用途の拡大によって特徴付けられています。さらに、産業用コンピュータ断層撮影の統合がますます普及しており、さまざまなセクターにおける産業用画像の能力を強化しています。

中国のコンピュータ断層撮影市場

中国のコンピュータ断層撮影市場は、2019年から2024年にかけて約61%の成長を記録し、アジア太平洋地域最大の市場としての地位を確立するという顕著な拡大を示しています。国の大規模な医療インフラ開発は、大規模な人口基盤と相まって、先進的な画像技術に対する相当な需要を創出しています。市場は強力な国内製造能力によって特徴付けられており、国内プレーヤーが国際メーカーとの競争をますます強めています。医療アクセスと品質の向上に向けた中国政府の注力は、都市部と農村部の両方の医療施設全体でのCTスキャナーの設置増加につながっています。市場はまた、診断画像サービスへの需要を高めた国の高齢化人口からも恩恵を受けています。さらに、慢性疾患の有病率の増加と民間医療施設の拡大が市場成長に貢献しています。国内外のメーカーの存在が健全な競争を促進し、技術革新とCTスキャンサービスのアクセス向上につながっています。産業用CT用途の台頭も注目に値し、産業用検査機器が品質管理プロセスの強化において重要な役割を果たしています。

日本のコンピュータ断層撮影市場

日本のコンピュータ断層撮影市場は、2024年から2029年にかけて約6%の予想成長率で安定した成長軌道を維持すると予測されており、国の成熟した医療インフラと継続的な技術進歩を反映しています。日本市場は、先進的な医療技術の高い採用率と高度な医療提供システムによって特徴付けられています。国の高齢化人口は、特に加齢関連疾患の検出において先進的な診断画像ソリューションの採用の重要な推進力となっています。Canon Medical Systemsなどの主要メーカーの存在と相まった医療画像技術における研究開発への日本の強い注力は、セクターにおける継続的なイノベーションを促進しています。市場はまた、先進的な診断サービスへの広範なアクセスを確保する国の国民皆保険制度からも恩恵を受けています。さらに、予防医療と定期的な健康診断への重点が、CTスキャンサービスへの需要を持続させています。市場は堅固な償還政策と強力な医療インフラによってさらに支援されています。

インドのコンピュータ断層撮影市場

インドのコンピュータ断層撮影市場は、国の大規模な人口基盤と医療意識の向上によって推進され、引き続き大きな成長可能性を示しています。市場は、特に第2層・第3層都市における医療インフラの急速な拡大によって特徴付けられており、CTスキャナー設置の新たな機会を創出しています。慢性疾患の増大する負担と医療支出能力が高まった中産階級人口の増加が市場成長に貢献しています。インドの医療観光地としての台頭も先進的な画像技術の採用を促進しています。市場は国内外のメーカーの参加増加を目撃しており、競争力のある価格設定とアクセスの向上につながっています。さらに、医療インフラの強化と医療カバレッジの拡大を目的とした政府イニシアチブが市場成長に好影響を与えています。医療サービスのデジタル化と画像ソリューションへの人工知能の統合へのトレンドも市場発展を形成しています。医療における産業用検査機器の応用は、診断精度と効率を向上させています。

オーストラリアのコンピュータ断層撮影市場

オーストラリアのコンピュータ断層撮影市場は、国の先進的な医療システムと一人当たりの高い医療支出に支えられ、強い成長可能性を示しています。市場は堅固な医療インフラと先進的な医療技術への広範なアクセスから恩恵を受けています。オーストラリア市場は、高い医療提供基準と質の高い診断サービスへの強い重点によって特徴付けられています。国の確立された償還システムと国民皆保険制度は、人口全体にわたるCTスキャンサービスへの広範なアクセスを確保しています。市場はまた、継続的な技術アップグレードと臨床実践への先進的な画像ソリューションの統合からも恩恵を受けています。早期疾患検出と予防医療への注力が、CTスキャンサービスへの安定した需要を維持しています。さらに、十分な設備を備えた医療施設と訓練された医療専門家の存在が市場成長を支援しています。

韓国のコンピュータ断層撮影市場

韓国のコンピュータ断層撮影市場は、国の技術進歩と高度な医療インフラによって推進され、強い成長ダイナミクスを示しています。市場は高い医療技術採用率と医療近代化に対する強力な政府支援から恩恵を受けています。デジタル医療ソリューションと医療画像への人工知能の統合への韓国の重点は、CTスキャンセグメントにおけるイノベーションを促進しています。市場は強力な国内製造能力とSamsung Medisonなどの主要プレーヤーの存在によって特徴付けられています。予防医療と包括的な健康診断プログラムへの国の注力が、CTスキャンサービスへの一貫した需要を維持しています。さらに、発達した医療保険制度と広範な医療カバレッジが先進的な診断サービスへの広範なアクセスを確保しています。市場はまた、国の高齢化人口と慢性疾患の有病率の増加からも恩恵を受けています。

競合ランドスケープ

アジア太平洋産業用コンピュータ断層撮影市場のトップ企業

競合ランドスケープは、Siemens Healthineers、GE Healthcare、Canon Medical Systems、Koninklijke Philips、Samsung Medisonなどの主要プレーヤーが重要な製品革新と戦略的イニシアチブをリードすることによって特徴付けられています。これらの企業は、人工知能の統合、画像品質の向上、放射線被曝の低減などの先進的な機能で製品ポートフォリオを強化するために研究開発に多大な投資を行っています。市場プレゼンスを強化し技術進歩を推進するために、医療提供者や研究機関との戦略的パートナーシップがますます一般的になっています。企業はまた、中国やインドなどの主要市場での製造能力の拡大に注力しながら、新興市場に参入するためのコスト効率の高いソリューションを同時に開発しています。地域化戦略への重点は、地域全体にわたるイノベーションハブと研究センターの設立と相まって、特定の地域の医療ニーズと規制要件に対応するための業界のコミットメントを示しています。

市場統合が戦略的成長パターンを推進

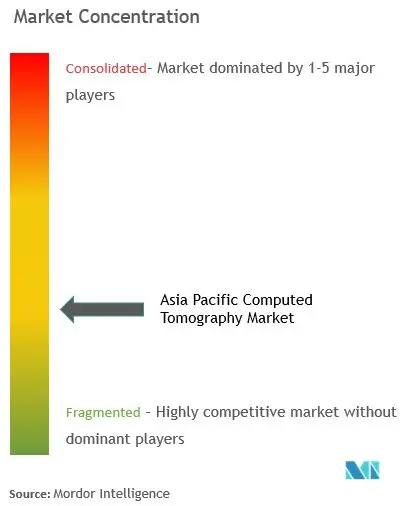

アジア太平洋産業用コンピュータ断層撮影市場は、多様な医療ポートフォリオを持つ多国籍コングロマリットが支配する比較的統合された構造を示しています。これらの確立されたプレーヤーは、広範な流通ネットワーク、ブランド評判、技術的専門知識を活用して市場ポジションを維持しています。市場は、相当な資本要件、複雑な規制フレームワーク、専門的な技術的専門知識の必要性により、高い参入障壁によって特徴付けられています。近年、特に強力な地域プレゼンスや革新的な技術能力を持つ地域プレーヤーの買収に焦点を当てた合併・買収活動の増加が見られます。

競合ダイナミクスは、特定の市場セグメントや地理的エリアに注力する地域プレーヤーの存在によってさらに形成されており、競争力のある価格設定と地域化されたサービス提供を通じて競争することが多いです。日本と韓国のメーカーは、それぞれの国内市場で強固な地位を確立しながら、地域全体でのプレゼンスを徐々に拡大しています。市場は、国際的な技術的専門知識と地域の市場知識および流通能力を組み合わせた、グローバルプレーヤーと地域プレーヤーの間の戦略的コラボレーションを目撃しています。

イノベーションと地域化が成功の鍵

市場での成功は、地域の医療ニーズと規制要件に適応しながら技術革新とコスト効率のバランスを取る企業の能力にますます依存しています。市場リーダーは、産業用コンピュータ断層撮影システムを他の診断ツールやデジタル医療プラットフォームと統合した包括的な医療ソリューションの開発に注力しています。効率的なアフターサービス、技術サポート、トレーニングプログラムを提供する能力は、顧客関係を維持し長期的な市場プレゼンスを確保するために不可欠となっています。企業はまた、市場ポジションを強化するために医療機関、研究センター、政府機関との強固な関係構築に投資しています。

将来の成長機会は、大規模病院から小規模医療施設まで、さまざまな顧客セグメントの進化するニーズに対応することにあります。企業は、より広範な医療提供者が製品にアクセスできるよう、柔軟な価格モデルと資金調達オプションを開発する必要があります。予防医療と早期疾患検出への注目の高まりは、専門的な画像ソリューションを提供できる企業に機会を創出しています。規制遵守と品質基準への準拠は、アジア各国の医療規制が進化し続ける中で特に重要な要素であり続けています。成功はまた、複雑な調達プロセスをナビゲートし強力な地域パートナーシップを確立する企業の能力にも依存しています。

アジア太平洋産業用コンピュータ断層撮影業界リーダー

Waygate Technologies (Baker Hughes Digital Solutions GmbH)

Omron Corporation

Nikon Corporation

Shimadzu Corporation

Hitachi Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年5月 - Shimadzu Corporationは、XSeeker 8000ベンチトップX線CTシステムのリリースを発表しました。これは最小かつ最軽量のX線システムと見なされています。樹脂成形部品からアルミダイカストやその他の金属元素まで、さまざまなサンプルの鮮明な画像を提供します。

- 2021年11月 - Omron Corporationは新しいVT-X750-V3システムの開発を発表し、同社はこれを最速のCTタイプX線検査装置と主張しています。OMRONは、PCB設計に制限されることなく高速で電子基板アセンブリの100%X線検査を実施し、顧客製品の品質を確保しながら生産性を維持・向上させることで、社会の安全に貢献しています。

アジア太平洋産業用コンピュータ断層撮影市場レポートの範囲

産業用CTスキャンは、高出力X線を使用して物体の内部形状を透過し、破壊検査が経済的に非常に高コストとなる高価値部品に対する完璧な検査ツールを作成します。調査対象市場は、航空宇宙、自動車、電子機器、石油・ガスなどのエンドユーザー産業をカバーしています。市場調査はまた、市場へのCOVID-19の影響と、地域の主要プレーヤーによって開発された主要なトレンドとイノベーションについても概説しています。

| 欠陥検出・検査 |

| 故障解析 |

| 組立解析 |

| その他の用途 |

| 航空宇宙 |

| 自動車 |

| 電子機器 |

| 石油・ガス |

| その他のエンドユーザー産業 |

| 用途別 | 欠陥検出・検査 |

| 故障解析 | |

| 組立解析 | |

| その他の用途 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 電子機器 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

アジア太平洋産業用コンピュータ断層撮影市場の現在の規模はどのくらいですか?

アジア太平洋産業用コンピュータ断層撮影市場は、予測期間(2025年〜2030年)中にCAGR 8.6%を記録すると予測されています。

アジア太平洋産業用コンピュータ断層撮影市場の主要プレーヤーは誰ですか?

Waygate Technologies (Baker Hughes Digital Solutions GmbH)、Omron Corporation、Nikon Corporation、Shimadzu Corporation、Hitachi Ltd.がアジア太平洋産業用コンピュータ断層撮影市場で事業を展開する主要企業です。

このアジア太平洋産業用コンピュータ断層撮影市場レポートはどの年をカバーしていますか?

本レポートは、アジア太平洋産業用コンピュータ断層撮影市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋産業用コンピュータ断層撮影市場規模を予測しています。

最終更新日: