砲兵弾薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 5.70 十億米ドル |

| 市場規模 (2031) | 7.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

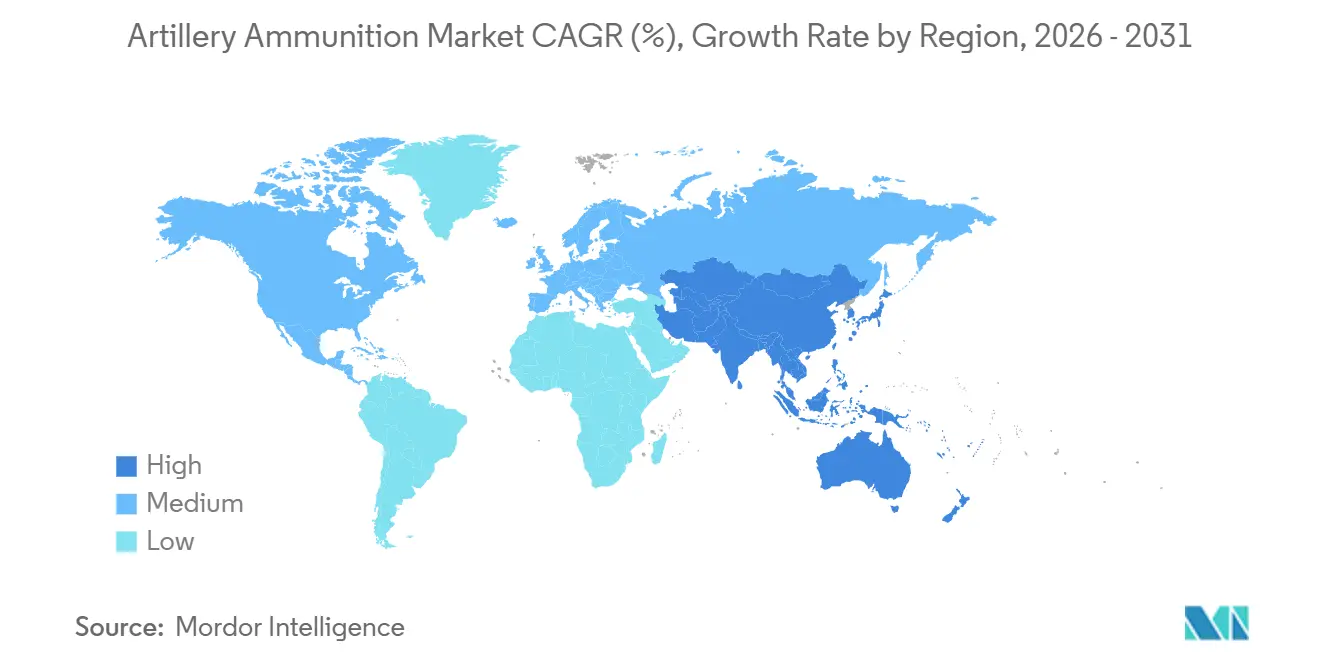

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

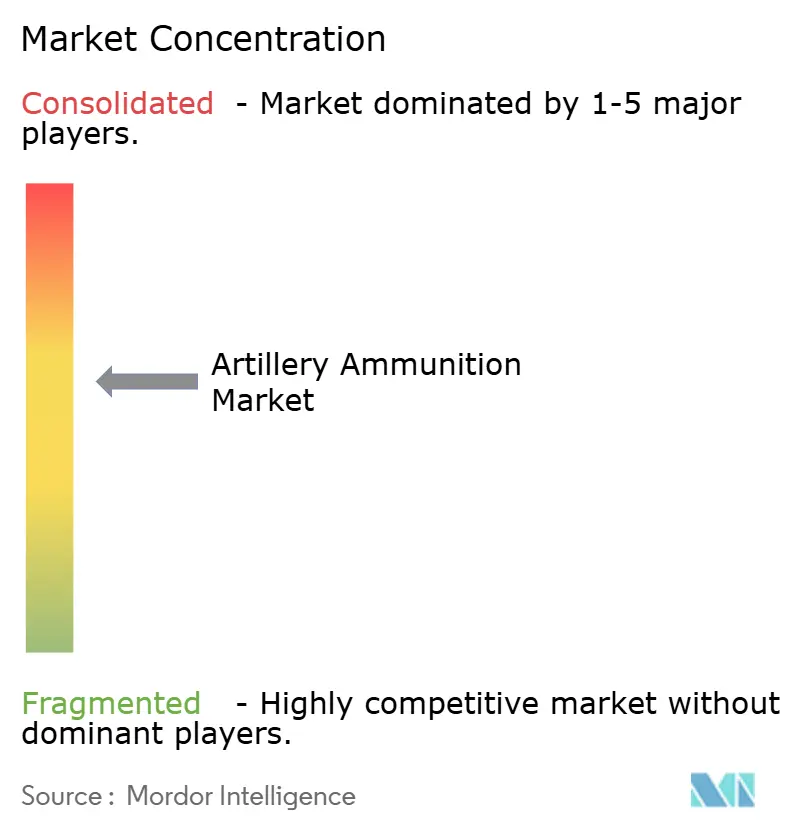

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砲兵弾薬市場分析

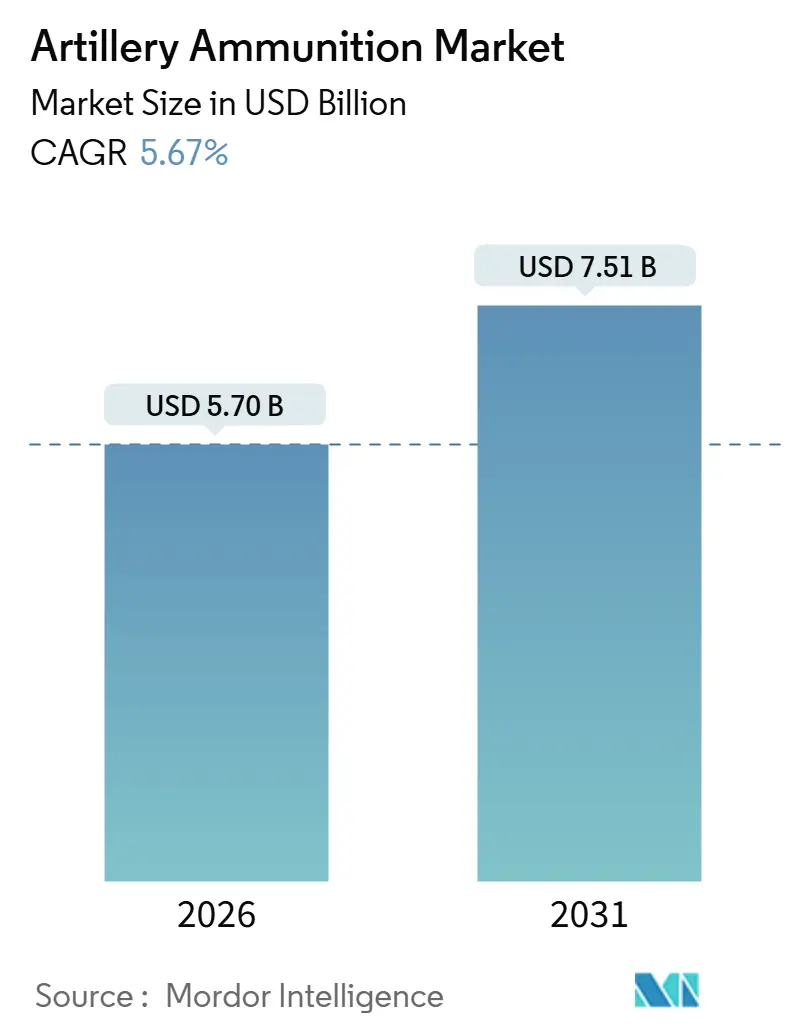

砲兵弾薬市場規模は2026年に57億米ドルに達し、予測期間中5.67%のCAGRで拡大して2031年までに75億1,000万米ドルに達する見込みです。ウクライナにおける消費量の増大と、NATOおよびインド太平洋主要国の複数年にわたる再軍備プログラムが相まって、調達の重点はプラットフォームの近代化から継続的な砲弾生産へとシフトしています。Rheinmetallとドイツ連邦軍との101億米ドルの契約や、米陸軍が2025年末までに月産15.5センチ砲弾10万発を生産する計画といったフレームワーク契約が、サプライヤーに対する長期的な視界を確保し、推進薬・信管・機械加工分野への新規設備投資を促進しています。精密誘導プログラムは、70キロメートルを超える目標に対応できる砲弾に向けて需要を再形成しており、NATOのモジュール式砲兵装薬システム(MACS)標準化は兵站上の負担を軽減し、砲身の安全余裕を向上させています。政府が国防生産法を発動して製造の国内回帰を図るなか、競争激化が進んでおり、既存メーカーは技術ノウハウの国内ライセンス供与を迫られ、新規参入者はアライアンスの入札資格を得るために鈍感火薬準拠の配合を確保する必要があります。ニトロセルロースおよび銅の原材料価格の変動、ならびに高性能信管に関する輸出管理上の摩擦は、依然として利益率を圧迫する要因ですが、これまでのところ受注勢いを鈍化させるには至っていません。

主要レポートの要点

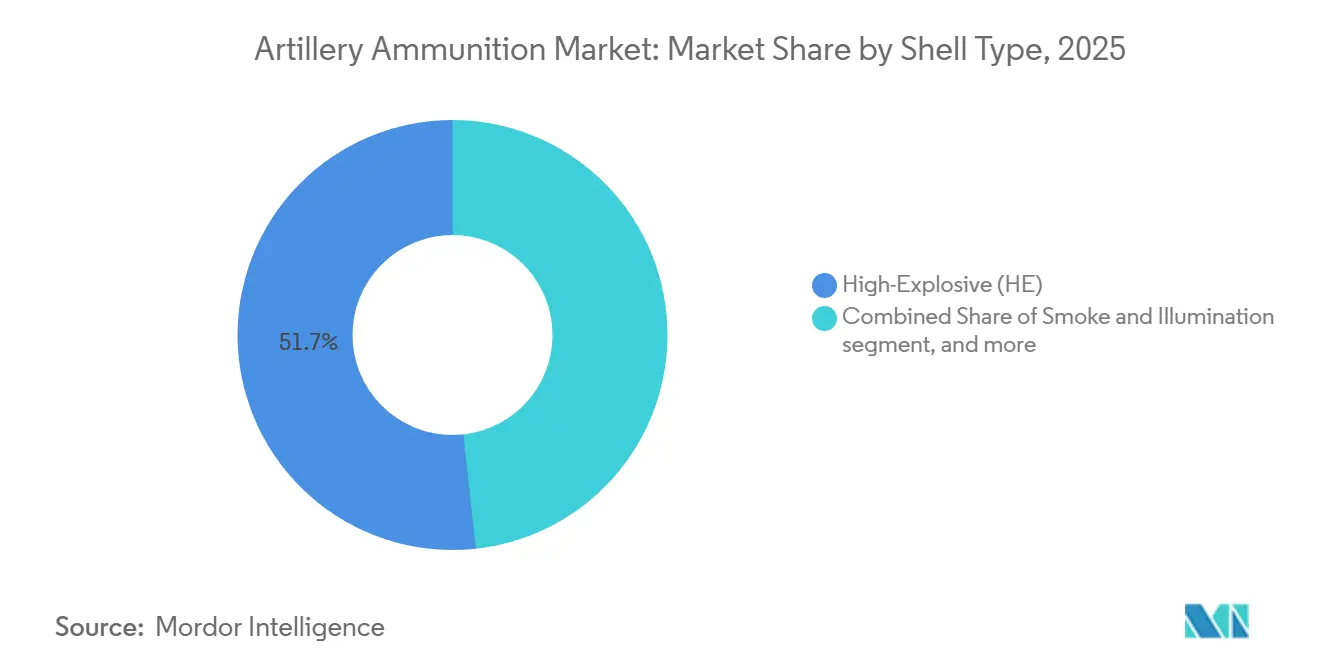

- 砲弾種類別では、榴弾(HE)が2025年の砲兵弾薬市場シェアの51.74%を占めてトップとなり、精密誘導砲弾は2031年まで5.58%のCAGRで成長すると予測されます。

- 誘導方式別では、無誘導弾が2025年の砲兵弾薬市場規模の59.05%を占め、GPS誘導型は2026年から2031年にかけて6.41%のCAGRで成長すると見込まれます。

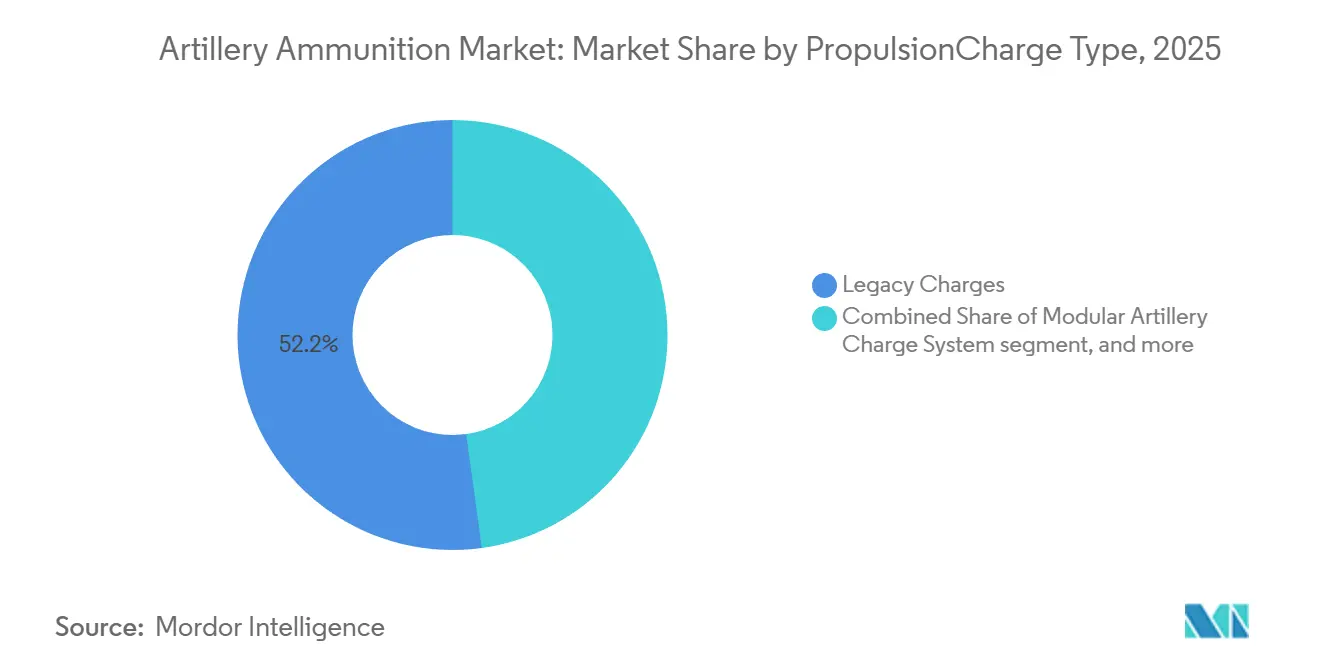

- 推進薬別では、従来型装薬が2025年の収益シェアの52.18%を占め、MACS対応推進薬セットは2031年まで5.68%のCAGRで拡大すると予測されます。

- プラットフォーム別では、自走榴弾砲が2025年需要の49.79%を占め、ロケット砲用弾薬は予測期間中に5.74%のCAGRで成長すると見込まれます。

- 地域別では、北米が2025年の収益シェアの37.61%を占め、アジア太平洋地域は2031年まで5.17%のCAGR見通しで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の砲兵弾薬市場のトレンドと考察

牽引要因のインパクト分析*

| 牽引要因 | CAGRへの予測インパクト(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 大国間競争の激化と高テンポの弾薬消費 | +1.2% | 世界全体、欧州およびインド太平洋が中心 | 長期(4年以上) |

| 長射程精密射撃プログラムの急増 | +0.9% | 北米および欧州、アジア太平洋へ波及 | 中期(2~4年) |

| 15.5センチ砲の兵站網およびモジュール式装薬システムの近代化 | +0.8% | 世界全体、NATO加盟国 | 中期(2~4年) |

| アジア太平洋および東欧における国防予算の増大 | +1.1% | アジア太平洋地域が中核、東欧 | 長期(4年以上) |

| 鈍感火薬推進薬のNATO資格認定による新規サプライヤーの参入促進 | +0.6% | NATO加盟国および加盟候補国 | 中期(2~4年) |

| 積層造形製ドライビングバンドによる砲身摩耗低減と砲弾コスト削減 | +0.5% | 世界全体、北米および欧州での先行導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大国間競争の激化と高テンポの弾薬消費

ロシアの生産量が2024年半ばまでに月産25万発に達し、NATOが2025年3月までにウクライナへ15.5センチ砲弾200万発を供給すると誓約したことで、これまでの備蓄不足が露呈し、現在の調達優先事項を左右しています。[1]ストックホルム国際平和研究所、「SIPRI軍事費データベース2024年版」、sipri.org 米国単独でスクラントンおよびレイク・シティの施設拡張に30億米ドルを充当し、月産生産量を2023年初頭の2万8,000発から2025年末には目標の10万発へと引き上げています。[2]米陸軍、「2025会計年度エクスカリバー調達正当化書類」、defense.gov 欧州連合の弾薬生産支援基金(ASAP)(1億1,700万米ドル)などのEU制度が加盟国内の新ラインを共同出資し、台湾と韓国は地域の緊張に備えて予算を増強しています。[3]欧州委員会、「弾薬生産支援法(ASAP)」、europa.eu 長期・複数年契約が、平時の消費パターンでは商業的に成立しなかったであろう資本集約型の推進薬・信管投資を裏付けています。砲兵弾薬市場は、少なくとも1つの完全な計画サイクルを通じて前例のない需要確実性の恩恵を受けており、現在進行中の5年間の能力構築トレンドを支えています。

長射程精密射撃プログラムの急増

米国の射程延長砲兵(ERCA)は2024年に再命名され、XM1113ロケット補助弾およびXM1155-SC精密弾を統合して70キロメートルの射程を実現し、初期作戦能力(IOC)は2027年に予定されています。BAE Systemsは半能動レーザーシーカーを搭載したエクスカリバーSを出荷し、LeonardoのVulcanoファミリーはNATO資格認定後に2億3,500万米ドルの国内受注を獲得しました。General Atomicsは10万米ドル未満のラムジェット補助150キロメートル砲弾を実演し、戦術ミサイルに対する目標当たりコスト優位を侵食しています。これらのプログラムは相互に目標当たり必要弾数比率を削減し、価値を金属加工から誘導サブシステムへとシフトさせ、GPS妨害への対抗を目的としたハイブリッド誘導の研究開発を刺激しています。信管およびシーカーの生産を内製化できるサプライヤーはより高い利益率を確保し、輸出規制へのエクスポージャーを低減できます。

15.5センチ砲の兵站網およびモジュール式装薬システムの近代化

NATOがM231/M232 MACSを採用したことで弾薬のSKUが合理化され、推進薬取り扱いリスクが低減されました。米陸軍は2023年に2億1,800万米ドルの拡張契約を発注しました。ドイツは2024年6月にPzH 2000の兵站を統一するためMACS対応砲弾20万発を追加発注し、ポーランドはK9PLおよびクラブ部隊全体で推進薬の種類を40%削減しました。鈍感火薬準拠はさらに弾薬庫の火災保険料を低減させ、限られた掩蔽壕しか持たない国家にとって重要な、より高密度の弾薬庫配置を可能にします。合理化されたサプライチェーンは連合国間の相互運用性を向上させ、2030年までの砲弾の相互交換可能性というNATOの広範な目標を支えています。

アジア太平洋および東欧における国防予算の増大

アジア太平洋地域の軍事支出は2024年に6,830億米ドルに増加し、東欧は1990年以降最大の地域増加率を上回る前年比17%の予算増加を記録しました。インドは2025会計年度の砲兵プログラムに74億米ドルを配分し、韓国はK9サンダー用弾薬に26億米ドルを承認し、ポーランドは2024年にGDPの4.2%でNATO最高水準を記録し、6億6,500万米ドルの国内工場を設立しました。これらの予算は、単年度の歳出を超えて広がる脅威評価に基づく構造的なものです。その結果、砲兵弾薬市場は次の10年間まで続く長期的需要を確保しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの予測インパクト(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 信管およびベースブリード組立品に対する厳格なITAR/ワッセナー規制 | -0.7% | 世界全体、非NATO購入者に深刻 | 長期(4年以上) |

| ニトロセルロースおよび銅の価格変動による利益率圧迫 | -0.6% | 世界全体、中小規模生産者に影響 | 短期(2年以下) |

| 三塩基性推進薬混合能力(M31)の慢性的不足 | -0.8% | 米国および欧州が中心 | 中期(2~4年) |

| 老朽化したECM弾薬庫に対する防火保険料 | -0.4% | 北米および欧州 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

信管およびベースブリード組立品に対する厳格なITAR/ワッセナー規制

カテゴリーI規制により輸出許可サイクルが最長18ヵ月に延長され、米国原産のGPS信管を搭載するトルコおよび韓国製品の輸出が遅延しています。ロケサンはITAR部品を回避するためHE-ERFB弾を再設計しましたが、射程を犠牲にしています。一方、バーラト・エレクトロニクスは砲兵信管の国産化のためプネに8,500万米ドルを投資し、NATOの適合性試験を2027年まで延長しています。輸出規制上の摩擦はサプライチェーンを断片化させ、性能は低いながらもライセンス不要の代替品を開発するよう二次生産者に動機を与え、プレミアムサプライヤーの単価上昇の余地を制限しています。

ニトロセルロースおよび銅の価格変動による利益率圧迫

ニトロセルロースのスポット価格は、ポーランドの火災で年産8,000メトリックトンの生産が失われた後、2024年1月から2025年3月にかけて32%急騰しました。[4]ICIS編集部、「規制強化によるニトロセルロース市場の逼迫」、icis.com 銅は2024年2月に1メトリックトン当たり1万200米ドルを超え、ドライビングバンドのコストが1発当たり12米ドル上昇しました。ヘッジ手段を持たないサプライヤーは200~300ベーシスポイントの利益率侵食を経験し、契約の再交渉や固定価格取引からの早期撤退を余儀なくされました。18万メトリックトンというニトロセルロースの世界生産能力は、2028年の砲兵弾薬需要予測に対して少なくとも4万トン不足しており、新規生産施設が設置されない限り継続的な価格圧力が続くことが示唆されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

砲弾種類別:精密化へのシフトのなかで支配的な榴弾

榴弾(HE)は2025年の砲兵弾薬市場シェアの51.74%を占め、制圧・地域拒否・即応任務において不可欠な存在であり続けています。精密誘導砲弾はまだ少数派ですが、初弾効果と弾薬節約を重視するドクトリンの転換により5.58%のCAGRで成長すると予測されます。米陸軍が2024年から2026年にかけてエクスカリバー砲弾3万6,000発を12億米ドルで購入する計画は、1目標当たり複数の無誘導弾を代替するGPS誘導オプションへの予算シフトを示しています。煙幕弾、照明弾、演習弾は引き続き複合武装訓練サイクルを支援していますが、対人地雷禁止条約によりDPICMの販売は縮小しています。ベースブリード弾およびロケット補助弾はアジア太平洋地域のユーザー(例えば2027年に48キロメートルのベースブリード弾を量産向けに承認したインドなど)を引き付けています。

精密誘導弾薬(PGM)は内蔵センサーの高付加価値によりメーカーの利益率を拡大させますが、ITARエクスポージャーとサプライチェーンの複雑性も高めます。アフリカおよびラテンアメリカの予算制約のある軍隊は引き続き榴弾の大量発注を優先しており、従来型の生産ラインがスマート弾薬組立と並行して稼働し続けることを確保しています。この二重速度のダイナミクスにより、砲兵弾薬市場は価格帯および技術面で多様化し、総需要の変動リスクを低減しています。

誘導方式別:GPS誘導システムがシェアを拡大

無誘導弾は2025年収益の59.05%を占め、艦隊との互換性および1発当たり1,200米ドル以下の単価を反映しています。GPS誘導砲弾はレイセオンのアリゾナ工場拡張およびXM1155-SC採用を背景に、2031年まで6.41%のCAGRで成長すると見込まれます。レーザー誘導型は移動目標への対処が可能ですが、見通し線(LOS)による照射が必要であり、争われた電磁環境下での使用を複雑にしています。ハイブリッドGPS-INSソリューションは妨害電波への対抗策となり、ElbitのSIGMAが欧州NATO加盟国と結んだ契約がその事例を示しています。ウクライナにおける電子戦はバックアップの必要性を浮き彫りにし、コスト増加にもかかわらずサプライヤーにマルチモード誘導の採用を促しています。

無誘導弾は、精度が限界的な利益しかもたらさない柔軟目標に対する飽和射撃・制圧射撃において引き続き有効です。それでも、STANAG 4425などの相互運用規則は、バリュー層のバイヤーにも少なくとも部分的なGPS対応在庫を求め、継続的な大量調達にもかかわらず、無誘導弾のシェアが時間とともに着実に低下することを確保しています。

推進薬・装薬種類別:MACSがサプライチェーンを再編

従来型装薬は依然として2025年消費量の52.18%を占めていますが、MACSは5.68%のCAGRで同盟在庫全体にわたる新規生産の主流になると予測され、インクリメントを標準化します。鈍感火薬特性により事故が60%低減し、パレット化された兵站は前線地域における輸送隊の必要量を30%削減します。拡張装薬はレガシー砲への橋渡しを提供しており、インドの130ミリM46の射程が38キロメートルに延長されたことがその事例です。欧州連合のREACH規制などの環境規制が移行を加速させており、量の保証なしには従来型装薬生産者が負担できない再配合コストを課しています。

MACSエコシステムはまた、ガスチェックパッド、点火薬袋、梱包材のアフターマーケット収益を押し上げ、モジュール式部品を大規模に供給できるサプライヤーに対して増分価値を創出しています。NATO域外の国家(特にアフリカおよびラテンアメリカ)は初期コストの低さから袋入り装薬を引き続き使用しています。しかし、欧州からの中古プラットフォームの輸入により、これらの市場にもMACS互換性が徐々に浸透するでしょう。

プラットフォーム種類別:ロケット砲の勢いが加速

自走榴弾砲は2025年需要の49.79%のシェアを維持しており、対砲兵戦環境における機動性の優位性に支えられています。しかし、ロケット砲用弾薬はロッキード・マーティンの11億米ドルのGMLRS契約が示すように、2031年まで5.74%のCAGRで成長すると見込まれています。韓国のK239チュンムーの輸出は、2028年までに5億米ドルを超える派生弾薬需要を生み出すと見込まれます。M777A2のような牽引式システムは空挺部隊向けのニッチな役割を維持し、迫撃砲と艦載砲は近接支援および海上射撃のニッチを引き続き占めています。

ロケット砲用弾薬の砲兵弾薬市場規模は、70キロメートル以上の深部射撃ドクトリンが重視される欧州およびインド太平洋地域で最も速く拡大しています。プラットフォームの特殊性は交換可能性を複雑にしています。PzH 2000の52口径砲身向けに調整された砲弾は39口径のK9サンダーで性能が低下する可能性があり、複数バリアントの在庫が必要となり、サプライヤーはさまざまな砲身長にわたるエンジニアリング深度を維持することが求められます。

地域分析

北米は2025年収益の37.61%を生成し、主に米国防総省(DoD)の2025年末までに15.5センチ砲弾の月産量を10万発に増加させる30億米ドルの取り組みが牽引しています。2024年末までにウクライナへ200万発を超える砲弾を移送したことで補充発注が生まれ、即時的な紛争局面が終わった後も高い生産水準が維持されます。グアム、日本、オーストラリアにおける米軍の事前配置在庫の砲兵弾薬市場規模は、太平洋防衛計画の成熟とともに拡大すると予測されます。カナダの8億5,000万カナダドル(6億2,183万米ドル)のM777A2購入は10年間にわたる弾薬供給を確保し、メキシコの予算はM101およびM114部隊を運用可能な状態に維持していますが変化は見られません。

アジア太平洋地域は5.17%のCAGRで成長すると予測されており、インドが2027年までに15.5センチ砲弾の生産能力を24万発に倍増させるとのコミットメントと、韓国の2030年まで延長される1兆2,000億韓国ウォン(8億3,650万米ドル)の弾薬契約ポートフォリオが支えています。日本の16%の予算増加は19式自走榴弾砲用弾薬の資金を賄い、中国の中国北方工業公司(Norinco)は6つの専用砲兵ロケット工場を運営して輸出受注に対応しています。その輸出規模は不透明ですが、アフリカおよびラテンアメリカ全域での競争を激化させています。台湾とオーストラリアの抑止力重視の予算は長期的な砲弾調達を暗黙裡に固定化しており、変化する政治連合のもとでも地域需要に対する回復力を付加しています。

欧州の復興は514億4,000万米ドルのSAFEローンおよびRheinmetallのドイツ連邦軍フレームワークに支えられており、2028年までに欧州連合が生産量で北米に匹敵する水準に達する見通しです。ポーランドのパートナーシップ工場は2027年までに年産15万発を目指し、ドイツの20万発のMACS発注が地域全体での下請けを刺激し、英国はグラスコードへの3億ポンド(4億489万米ドル)を152ミリラインに投資しています。フランス、スウェーデン、ノルウェーはそれぞれ国家資金をウクライナへの再補給と結び付け、予測可能な複数年の受注残を創出すると同時に、単一施設依存のリスクを軽減するために生産能力を分散させています。ロシアの生産は規模を維持して継続しており、NATO購入者プールとの重複を限定する少数の輸出先を対象としています。

規制環境

火砲弾薬の規制環境は、相互運用性、安全性認証、そして機微なサブシステムの移転に影響を及ぼす同盟標準化体制と輸出管理体制によって形作られている。間接射撃弾薬の互換性に関するSTANAG 4425、大口径弾薬の安全性および適合性に関するSTANAG 4224を含むNATO標準化協定は、加盟国およびパートナー国全体で調達適格性に影響する認証基準を定めている。並行して、米国の輸出管理枠組み(ITARおよび関連する米国軍需品リスト規定)は、先進信管や射程延伸アセンブリのライセンス取得の所要時間に引き続き影響を与えている。

欧州では、EU規則2023/1525(ASAP)が、地対地弾薬および火砲弾薬の生産能力拡大を図る産業政策の枠組みを構築しており、各国の再軍備計画を補完している。需要側では、米国国防総省の2026会計年度予算要求において、陸軍弾薬調達費として37.3億米ドルが計上されており、これには火砲弾、信管、推進薬が含まれ、適格サプライヤーの基準を引き上げている。2026年3月、欧州防衛庁は、加盟国全体で155mm弾薬試験を統一するための共同取り組みを通じて弾薬認証試験を調整することを発表し、重複試験の削減と、認証済み弾薬の国境を越えた受け入れの迅速化を目指している。

バリューチェーン分析

火砲弾薬のバリューチェーンは、原材料(鋼鍛造品、駆動帯用の銅、ニトロセルロースや高性能爆薬などのエネルギー物質)から部品製造(弾体、信管、ベースブリード/ロケット補助モジュール、モジュラー装薬セット)へと続く。その後、装填・組立・梱包(LAP)工程を経て、政府による受入試験とデポレベルでの流通に至る。摩擦点が最も集中し続けているのはエネルギー物質、信管の電子部品、そして認証処理能力であり、NATOおよび各国の受入試験が新規生産ラインのゲーティング項目として機能している。米国の調達チャネルは、155mm榴弾(HE)弾体群(例:M795およびその関連派生型)など特定品目について、構造化された市場調査や入札要請への依存を強めており、実証済みのLAP能力、国内調達要件および品質要件への準拠が重視されている。

現地化も、金属加工、エネルギー物質、精密サブシステムをエンドユーザーに近づける新たな生産拠点や共同生産体制を通じて加速している。欧州では、2026年報告における米国連携型サプライチェーンに関連して言及された、ポーランドで年間18万発超の155mm砲弾を生産する枠組みなどの取り組みや、西欧のNATO顧客向けに数万発の火砲・迫撃砲弾を供給する契約が、補充主導・複数ロット方式の産業装填アプローチを反映している。より高付加価値の分野では、精密誘導・射程延伸プログラムがサプライヤー間の協力関係を深めており、ラインメタルとゼネラル・アトミクスの間で2026年6月に締結された、Vektrex 155mm精密誘導弾の共同生産検討に関する覚書、およびディール・ディフェンスのVulcanoファミリーなどNATO関連の誘導155mm弾薬需要がその例として挙げられる。

競争環境

世界の生産能力はRheinmetall AG、BAE Systems plc、General Dynamics Corporation、Nammo AS、Elbit Systems Ltd.が砲弾生産設備の大部分を掌握する形で中程度の集中度を維持していますが、現地化の要求が新規参入者と合弁企業を促進しています。RheinmetallのリトアニアエンジニアリングとBAE Systemsのポーランド合弁企業は、政治的リスクを低減しホスト国のコンテンツルールに適合する分散製造への転換を示しています。NammoはノルウェーPzの国家支援を活用して鈍感火薬推進薬を拡大しています。一方、Elbit Systemsは誘導電子機器の垂直統合を通じてシェアを獲得しており、2024年の2億7,000万米ドルのロケット砲契約がその証拠です。特許出願数は2023年から2025年にかけて34%増加し、ノースロップ・グラマンが精密アルゴリズム分野、Rheinmetallが配合分野でそれぞれリードしており、単なる規模を超えた研究開発上の差別化を示しています。

価格競争は中国国有企業の中国北方工業公司(Norinco)から生じており、同社の15.5センチ砲弾はアフリカの入札において西側品を30%下回る価格を提示していますが、品質およびITARによって制限された誘導技術はアライアンス市場への浸透を依然として制限しています。積層造形スタートアップ企業は銅製ドライビングバンドおよびアルミニウム・リチウム合金製信管ケースに取り組んでおり、2027年までに量産が軌道に乗れば10~18%のコスト削減を提供でき、少量ニッチサプライヤーの参入障壁を再形成する可能性があります。既存メーカーはロイヤルティベースのライセンス供与で対応しており、国内オフセットによって現地組立が義務付けられても利益率を確保しています。

砲兵弾薬産業リーダー

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Elbit Systems Ltd.

Nammo AS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な短期的な空白領域は産業処理能力であり、特に納入量を制約する認証済み工程、すなわち弾体金属部品、エネルギー物質の混合、信管供給、そして初品試験またはロット受入試験能力に関するものである。米国の月間155mm生産量が目標値に対して不足していることが文書化されており、大規模に認証済み金属部品とLAPサービスを提供できるサプライヤー、および安全性と相互運用性の基準を満たしながらサイクルタイムを短縮するプロセス技術の機会を浮き彫りにしている。需要側では、火砲弾、信管、推進薬に対する米国国防総省の2026会計年度調達資金に加え、EU規則2023/1525(ASAP)に基づく施策が、認証ゲートを通過し複数年にわたる補充を支える能力増強のための具体的な足がかりとなっている。

2つ目の機会分野は、より高付加価値の射程延伸・精密誘導火砲弾薬であり、調達の焦点は砲弾の金属加工から、輸出管理審査の対象ともなる誘導、信管、射程延伸サブシステムへと移行している。最近の業界動向はこの転換を示している。すなわち、ゼネラル・ダイナミクス・オードナンス・アンド・タクティカル・システムズによるVulcanoシステムを基盤とした155mm射程延伸弾体の開発、そしてNATO加盟国の資金供与によって賄われるラインメタルの2026年ウクライナ関連155mm供給契約は、いずれも相互運用可能な155mm弾薬群および関連する推進薬エコシステムへの継続的な需要を支えている。Vektrexに関する大西洋横断的な共同生産検討やポーランドを中心とした生産プログラムを含む共同生産・現地化の取り組みも、モジュラー装薬、点火薬、梱包材、そして鈍感弾薬適合エネルギー物質などの部品分野において、新たな認証済み第2供給元の余地を生み出しており、特に試験が統一された後は同盟標準化が国境を越えた受け入れを簡素化する分野で顕著である。

最近の業界動向

- 2026年7月:ラインメタルは、あるNATO加盟国からウクライナ向けに数千発の155mm砲弾および推進薬を供給する契約を受注し、2027年4月まで納入が予定されている。この受注は、補充を加速させるための第三者資金調達メカニズムの活用を強化するものであり、弾体に加えてモジュラー装薬・推進薬供給への追加的な波及需要を生み出している。

- 2025年9月:BAEシステムズは、ポーランドの防衛産業パートナーとの協力の下、重火砲砲弾の国内生産を確立する取り組みをポーランドに対して支援することに合意した。この動きは、NATO連携型の現地化・オフセット戦略を推進するものであり、地理的に生産能力を分散させると同時に、155mm弾薬に関する地域的な供給の強靭性を高めるものである。

- 2024年6月:ST Engineeringは、欧州各国にNATO規格の155mm弾薬を供給する契約を1億米ドル超で獲得した。この受注は欧州のサプライチェーンに短期的な数量を追加するものであり、備蓄補充が加速する中で、即時に認証可能なNATO規格弾薬に置かれる重要性を裏付けるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法において、火砲弾薬市場は、火砲システムから発射されることを意図した完成弾および関連する推進薬を、軍事訓練、備蓄、および各地域における運用目的で購入された価値として定義される。

対象範囲の除外事項:小火器弾薬、航空爆弾、および大半の戦術ミサイルは除外される。また、火砲プラットフォーム自体および弾薬以外の維持支援サービスも対象範囲から除外される。

セグメンテーション概要

- 砲弾種類別

- 榴弾(HE)

- 煙幕弾・照明弾

- 二目的改良型通常弾(DPICM)

- ベースブリード弾・ロケット補助弾(RAP)

- センサー起動弾・クラスター弾

- 精密誘導弾

- 演習弾・空包

- 誘導方式別

- 無誘導

- GPS誘導

- レーザー誘導

- 慣性・ハイブリッド

- 推進薬・装薬種類別

- 従来型装薬

- モジュール式砲兵装薬システム(MACS)

- 射程延長弾・子弾薬

- プラットフォーム種類別

- 牽引式榴弾砲

- 自走榴弾砲

- 迫撃砲(81ミリ超)

- ロケット砲(多連装ロケットシステム)

- 艦載砲

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューで前提を検証する前に、基本的な需要状況と供給基盤を固定するために用いられる。通常、公開されている国防予算文書や調達通知から着手し、その後、弾薬がどこで生産、移動、または制約を受けているかを示す貿易・生産に関するシグナルと照合する。

参照する情報源には、SIPRIデータベース、UN Comtrade、各国国防省の予算概要書や議会証言、関連する場合はNATOの公開資料、米国政府監査院(GAO)による弾薬および産業基盤の即応性に関する報告書などの公開資料が含まれる。また、生産能力の増強、リードタイム、価格動向を把握するために、企業の年次報告書、投資家向けプレゼンテーション、契約発表、信頼性の高い防衛関連の報道も確認する。必要に応じて、企業財務・インテリジェンス、出荷レベルの輸出入確認、世界の契約・入札情報、信管やエネルギー物質に関する特許動向の調査のために、有料データベースの購読を利用する。これらの情報源は網羅的なものではなく、データポイントの収集、数値の相互確認、未解決の疑問点の明確化のために、他の多くの参考資料も使用される。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に解明できない事項、特に訓練需要と戦争予備補充需要の内訳、および生産能力や輸出管理が納入に与える影響を検証するために用いられる。弾薬製造業者、部品供給業者、防衛調達機関、消費量や認証スケジュールを把握しているユーザーなど、バリューチェーン全体にわたる参加者に話を聞く。その後、APAC、EMEA、南北アメリカ地域における見解の相違を調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):15% | APAC:44% |

| 中堅層:50% | 機能・部門責任者:28% | EMEA:37% |

| 中小プレイヤー:21% | マネージャー:57% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定はトップダウン方式で行われ、防衛調達および補充需要から需要を再構築し、それを火砲部隊の保有数、訓練サイクル、運用消費パターンに対応付ける。高水準の需要総量が構築された後、契約金額のサンプル、観測された発注量、サプライヤーレベルでの生産能力・納入リードタイムに関する議論といった選択的なボトムアップ方式の概算を用いて検証を行い、合計値が現実的な水準にとどまるようにする。

モデルを形作る主要な入力要素には、火砲近代化と部隊構成の変化、年間弾薬調達および補正予算の発表、備蓄補充目標、砲弾および推進薬モジュールの報告された生産能力、そして時間の経過とともに平均販売価格を変化させる射程延伸弾・誘導弾への構成比のシフトが含まれる。実務上、ある国の開示情報が限定的である場合は、類似国の支出動向、プラットフォーム保有数の方向性、確認済みの複数年枠組み契約などの代理指標を用いてギャップを埋め、その後インタビューによってこれらの代理指標を検証する。

予測にあたっては、調達ペースの異なる経路を反映するためにシナリオ分析を用い、続いて、十分な過去データが存在する場合には、一時的な急増に過剰反応しないようにARIMAベースの時系列チェックを実施する。価格推移および誘導弾と非誘導弾の構成比に関する前提は、これら2つの要素が数量の小さな変動よりも最終値を大きく左右するため、一次調査のフィードバックを反映して更新される。

データ検証と更新サイクル

検証は複数回にわたって実施され、外れ値が気づかれないまま最終数値に混入することを防いでいる。国防支出の動向、開示された契約総額、地域的な生産拡大に関するニュース、報告された不足状況といった独立したシグナルと出力結果を比較し、その後、承認前に国・地域レベルで大きな乖離を再確認する。

モデルのロジック、単位の整合性、通貨換算については2人目のアナリストによるレビューが実施され、続いて、弾薬に関する既知の調達サイクルと成長率とを照らし合わせた最終的な妥当性確認が行われる。レポートは毎年更新され、大規模な紛争主導の需要変化、輸出規則の変更、大規模な新規生産能力の発表といった重要な事象が発生した場合には、臨時の更新が実施される。納品前には、クライアントが古いスナップショットではなく最新の見解を受け取れるよう、改めて確認作業が行われる。

Mordor Intelligenceの火砲弾薬市場推計値と他の公表推計値との比較

火砲弾薬に関する公表された市場数値は、トピック名が同じように見えても、しばしば一致しない。多くの場合、その差異は、何を火砲弾薬として計上するか、どの年を起点とするか、そして誘導弾・射程延伸弾が標準的な砲弾よりも速く成長する中で価格をどのように予測するかに起因している。

小火器弾薬や広範な「全弾薬」の定義は、ここでのMordor Intelligenceの対象範囲外であり、これが、たとえ論点が火砲に焦点を当てていたとしても、一部の公開数値がはるかに大きく見える理由である。また、一部の推計が実際の納入状況を検証せずに公表された生産能力に大きく依拠している場合や、積極的な調達シナリオが個別の感度分析範囲を示さずに中心的なケースとして提示されている場合にも差異が生じる。国防予算や契約受注は1年の間に急速に変化しうるため、通貨換算のタイミングや更新頻度も重要な要素となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.70億米ドル(2026年) | |

| グローバルコンサルティング会社A | 8.57億米ドル(2025年) | より広範な技術・弾薬区分と異なる基準年を使用しており、この価値の上振れは、起点年における精密弾・射程延伸弾の暗黙のシェアがより高いことを反映している可能性もある。 |

| 業界出版社B | 6.66億米ドル(2024年) | より広範な弾薬の定義と売上収益ベースの報告に依拠しており、隣接カテゴリーを取り込むことで、予測開始前の段階で既により高い数値を生み出している可能性がある。 |

この表は、最大の乖離が単純な計算誤りではなく、対象範囲や基準年の整合性に関連していることを示している。同じ年を基準に揃え、隣接する弾薬カテゴリーを除外すると、残る差異は概して、平均販売価格(ASP)が誘導弾構成比に応じてどのように変動するか、そして納入制約がどのように扱われるかに起因しており、これにより最終的な見解が明確な変数と再現可能な検証に基づいて追跡可能なものとなっている。

レポートで回答する主要な質問

砲兵弾薬市場の現在の規模はどのくらいですか?

砲兵弾薬市場は2026年に57億米ドルと評価されており、5.67%のCAGRを反映して2031年までに75億1,000万米ドルに達する軌道にあります。

最も高い収益を生む砲弾種類はどれですか?

榴弾(HE)が2025年収益の51.74%のシェアでトップとなっています。

GPS誘導弾薬へのシフトを推進しているものは何ですか?

長射程および精密射撃プログラムと備蓄を節約する必要性が導入を後押しし、その結果GPS誘導砲弾の2031年までの予測CAGRは6.41%となっています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

インド、韓国、日本における継続的な国防予算の成長と、K9サンダープログラムからの輸出連動需要が相まって、5.17%のCAGR見通しを牽引しています。

原材料価格の上昇はメーカーにどのような影響を与えていますか?

ニトロセルロースの32%急騰と銅コストの上昇が、長期ヘッジを持たないサプライヤーの利益率を最大300ベーシスポイント削減しています。

現在の供給を支配しているのはどの企業ですか?

Rheinmetall AG、BAE Systems plc、General Dynamics Corporation、Nammo AS、Elbit Systems Ltd.が合計で設置能力の約55%を掌握しています。

最終更新日: