英国軍用航空市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

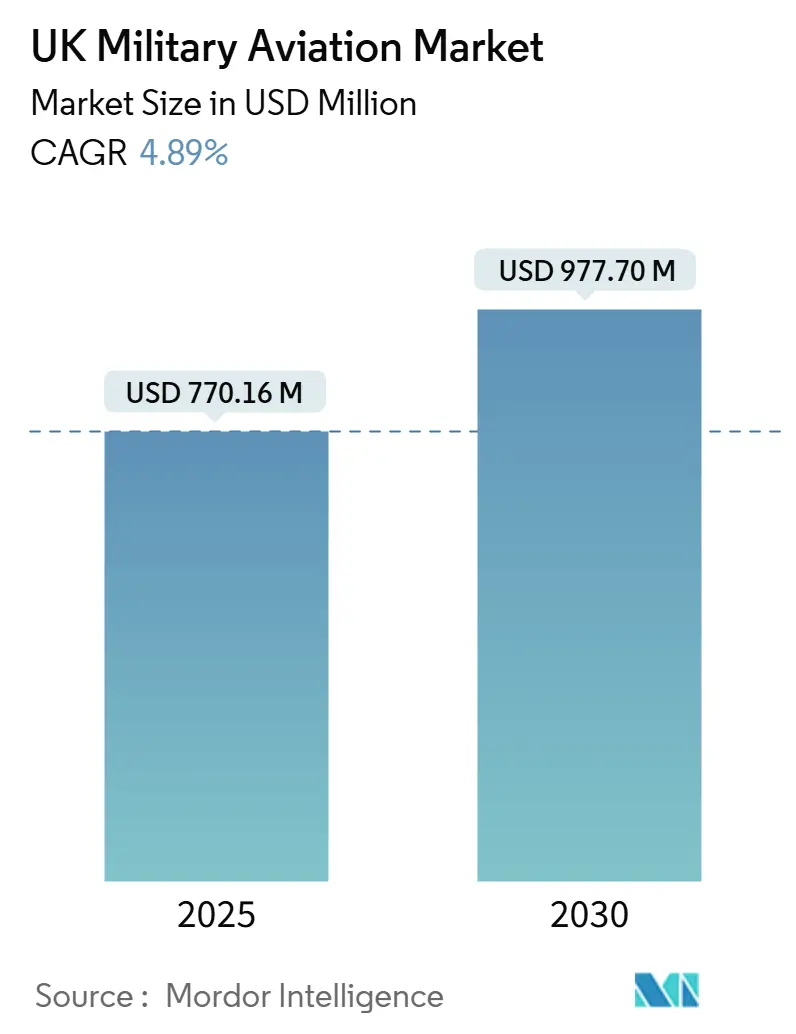

| 市場規模 (2025) | 770.16 百万米ドル |

| 市場規模 (2030) | 977.70 百万米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国軍用航空市場分析

英国軍用航空市場規模は2025年に7億7,016万米ドルであり、2030年までに9億7,770万米ドルに達すると予測され、CAGR 4.89%を反映しています。国防支出をGDPの2.5%に引き上げるという政府の公約に紐づく堅実な支出、22億3,500万英ポンド(28億7,000万米ドル)のタイフーンECRS Mk2レーダーアップグレード、および10億英ポンド(12億2,000万米ドル)の新型中型ヘリコプター(NMH)調達が、プラットフォーム更新、能力強化、および強靭なサプライチェーンに対する前向きな需要を支えています。固定翼機は最大の導入ベースを維持していますが、ヘリコプタープログラムおよび関連ターボシャフト推進アップグレードが現在最も急峻な成長曲線を提供しています。合成訓練、持続可能な航空燃料(SAF)、およびデジタル整備への支出が新たなアフターマーケット収益源を解放する一方、ブレグジット後の規制体制とSTEM人材不足の拡大が近中期の拡大を抑制しています。競争の激しさは中程度に留まり、BAE Systems、Leonardo、Airbus、Lockheed Martin、およびBoeingが長期サービス契約、国内産業拠点、および主権能力義務を活用してシェアを守っています。

主要レポートの重要ポイント

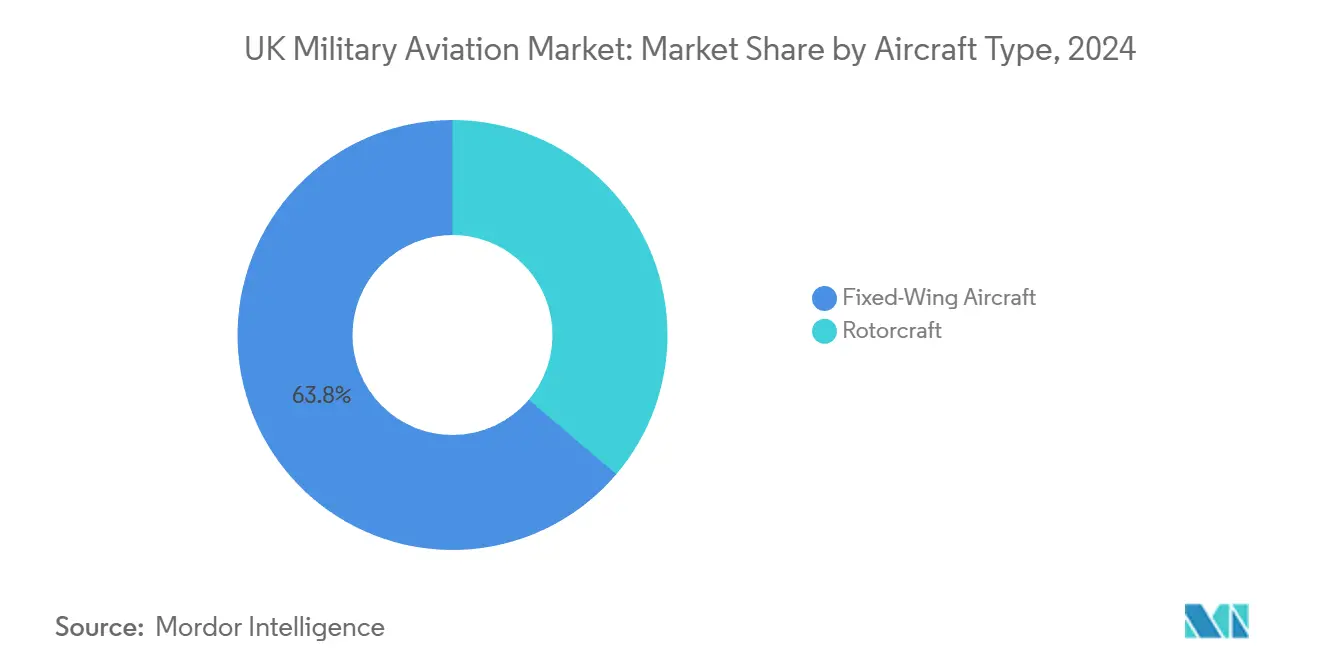

- 航空機タイプ別では、固定翼機が2024年の英国軍用航空市場シェアの63.79%を占め、一方で回転翼機は2030年までCAGR 6.74%で拡大すると予測されます。

- エンドユーザーサービス別では、空軍が2024年の英国軍用航空市場シェアの81.36%をリードし、一方で統合・特殊作戦が2030年までCAGR 5.86%で最速の成長を示しました。

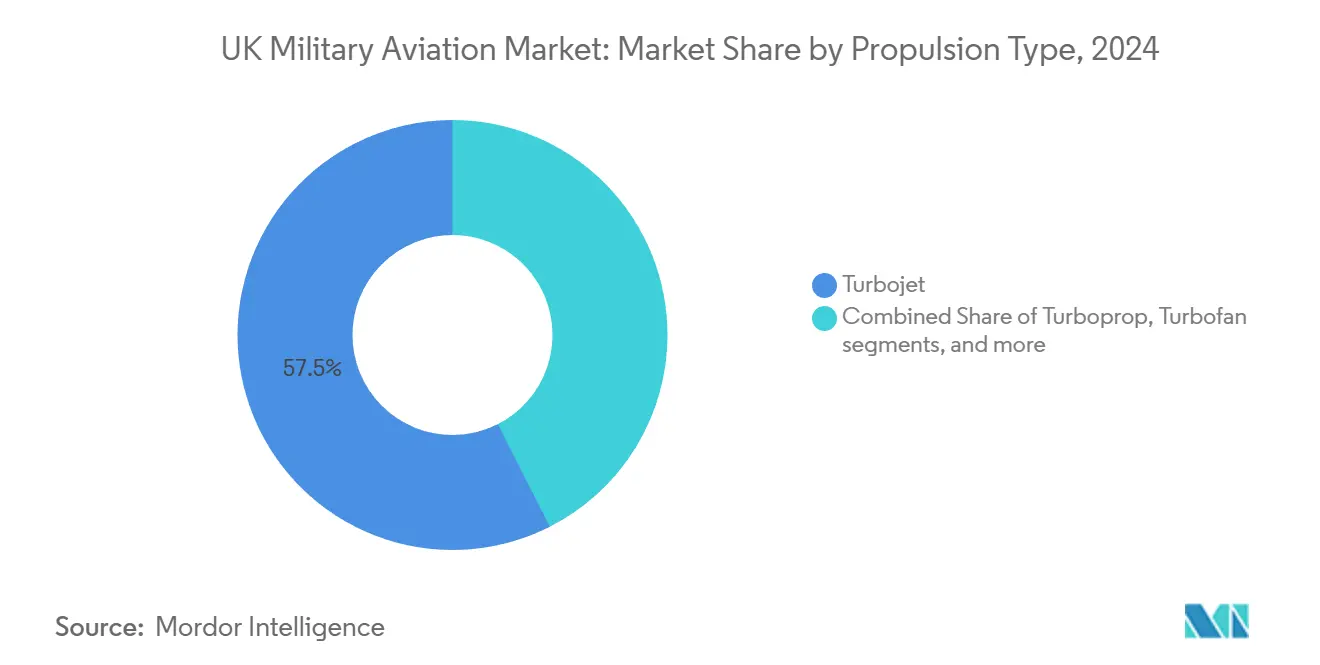

- 推進タイプ別では、ターボジェットエンジンが2024年の英国軍用航空市場規模の57.48%を占め、ターボシャフトユニットは2030年までCAGR 7.43%を記録すると予測されます。

英国軍用航空市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 国防支出ロードマップの拡大 | +1.2% | 国内全域、イングランドおよびスコットランドの国防クラスターに集中 | 中期(2〜4年) |

| プラットフォームの更新・再整備 | +0.9% | 国内全域、RAF基地および海軍施設への主要インパクト | 長期(4年以上) |

| タイフーンECRS Mk2アップグレードおよびMROサイクル | +0.7% | 国内全域、RAF コニングズビーおよびロッシーマスに集中 | 中期(2〜4年) |

| ネットゼロ戦略によるSAFおよびグリーン推進の加速 | +0.4% | 国内全域、主要RAF基地での早期採用 | 長期(4年以上) |

| 30:70合成訓練目標 | +0.6% | 国内全域、RAF訓練施設に集中 | 短期(2年以内) |

| NMH英国内製造戦略 | +0.5% | 国内全域、サマセットおよびヨークシャーの製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

英国国防支出の増大が調達加速を牽引

2030年までにGDPの2.5%を国防に配分するという明確な軌道により、約750億英ポンド(915億米ドル)の追加リソースが投入され、その15〜20%が歴史的に航空プログラムへ流入しています。[1]「2024年秋季財政声明」、英国財務省(HM Treasury)、gov.uk 予測可能な資金調達の見通しが景気循環的な変動を低減し、主契約企業および第一階層企業が国内生産ライン、デジタルツールチェーン、および主権的知的財産に自信を持って投資できるようにしています。構造化されたロードマップはマルチドメイン統合を強化するオファリングを優遇し、アビオニクス相互運用性スイート、セキュアデータリンク、およびサイバー強化ミッションシステムへの追い風を生み出しています。能力の幅を削減した緊縮時代のレビューとは異なり、現行の枠組みは技術的優位性と国内バリューキャプチャーを重視しており、産業の国内化を決定的な入札差別化要因としています。研究開発を先行投資し、積層造形を拡大できるサプライヤーは、今後の競争入札において先行優位を獲得します。

プラットフォームの更新・再整備が艦隊構成を再形成

ホークT1練習機やピューマヘリコプターなどの耐用年数末期プラットフォームおよびレガシー輸送機型が同時に存在することで、タイムラインが圧縮され、並行調達が強制されています。順次交換ではなく、国防省(MoD)は今や重複する取得ワークストリームを管理する必要があり、機体、訓練システム、および統合支援装備のサプライヤーにとって近中期の機会が拡大しています。[2]「英国、2030年までに国防支出をGDPの2.5%に増加」、英国政府、gov.uk 現代プラットフォームは前世代機と比較して40〜60%高度な診断・データ分析インフラを必要とし、主要スロットを契約で確保した元の機器製造業者(OEM)にとって高いアフターマーケット価値をもたらします。更新・再整備の波は、統合されたライブ・合成訓練環境向けの大容量電力ネットワークやSAF貯蔵施設を含む基地インフラアップグレードを加速します。

タイフーンECRS Mk2アップグレードが長期成長の基盤を形成

22億3,500万英ポンド(28億7,000万米ドル)プログラムの一部である8億7,000万英ポンド(10億6,000万米ドル)のレーダー開発トランシェが、タイフーン艦隊の2040年までの運用上の有用性を確固たるものにしています。[3]「タイフーンECRS Mk2レーダープログラムの進展」、BAE Systems、baesystems.com 主契約を超えて、この取り組みは国内の電子戦エコシステムを生み出し、英国のコンポーネント製造業者および専門中小企業に恩恵をもたらします。ドイツ、イタリア、スペインへの輸出が収益源を拡大し、維持サイクルを延長します。レガシーミッションコンピューターとの統合の複雑性が高い技術的障壁を生み出し、後発参入者を排除して既存企業のシェアを保護します。プログラムの成熟はまた、グローバル戦闘航空プログラム(GCAP)の重要なサブシステムに種を植え、将来の多国籍戦闘機協力の基盤を作ります。

ネットゼロ戦略が持続可能な航空燃料(SAF)の採用を加速

コスト乗数にもかかわらず、英国空軍(RAF)の2040年ネットゼロ目標と70%ライフサイクル炭素削減SAF試験の成功が運用上のユースケースを検証します。国防省の1億6,500万英ポンド(2億1,708万米ドル)SAFインフラへのコミットメントは持続的な需要を示し、国内生産拠点へのベンチャーキャピタル流入を触媒します。軍需がスケールアップ経済のリスクを軽減し、世界的な規制が厳格化されるにつれて英国の精製業者が国防および民間航空会社に供給する立場を強化します。無人システムにおける電動および水素推進デモンストレーターへの隣接資金調達がクロスセクターのコラボレーションを促進し、デュアルユース動力系統の技術的可能性を広げます。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 財政的制約とプログラムの縮小 | -0.8% | 国内全域、主要国防調達プログラムすべてに影響 | 短期(2年以内) |

| ホークT2エンジンの信頼性問題が訓練スループットを制限 | -0.5% | 国内全域、RAFバレーおよびRAFリントン・オン・ウーズに集中 | 中期(2〜4年) |

| ブレグジット後の航空部品認証遅延 | -0.3% | 国内全域、欧州サプライチェーンへの影響 | 中期(2〜4年) |

| 航空宇宙人材のSTEMおよびデジタルスキル不足 | -0.4% | 国内全域、イングランド南東部および北西部クラスターで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

財政的制約がプログラムの優先順位付けを強制

上向きの予算軌道にもかかわらず、近中期の財政上限がコストパフォーマンスに対するより厳格な精査を課しています。独立した監査では評価サイクルが最長24か月に及ぶことが明らかになっており、製造業者は契約前の支出を吸収するか、リスクプレミアムを組み込む必要があります。競争入札が多くの随意契約に取って代わり、調達リードタイムを延長し、特に中小企業にとって入札準備コストを引き上げています。マイルストーン支払いの繰り延べが運転資金フローを乱し、企業は在庫を制限せざるを得ず、契約成熟後の納期が延長されます。

STEMスキル不足が生産拡大を制約

2030年末までに航空宇宙分野でおよそ2万人のスキル不足が生じると推定されており、特にソフトウェア、システム統合、および積層造形関連の職種における生産増強が危機に瀕しています。ブレグジットがEU人材の流入を制限し、機械および電子工学における国内の卒業率が需要に追いついていません。見習い制度と自動化投資は緩和策を提供しますが、生産性向上が現れるまでには長いリードタイムが必要です。それまでの間、主契約企業および第一階層企業はプロジェクトに優先順位をつけなければならず、優先度の低いプログラムの生産量が低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:回転翼機が近代化の波を牽引

回転翼機プログラムが英国軍用航空市場において最も急速に成長するセクターを支えており、当セグメントは2030年までCAGR 6.74%を記録すると予測されています。固定翼機は、継続的なタイフーンおよびF-35Bの導入サイクルにより、2024年の英国軍用航空市場規模の63.79%のシェアを維持しました。[4]「F-35 ライトニングII プログラム」、Lockheed Martin、lockheedmartin.com マルチロール戦闘機が固定翼機群を支配しており、英国空軍(RAF)は制空、攻撃、情報収集任務を統合した柔軟なミッションセットを追求しています。輸送機の需要は安定しており、A400M アトラスの納入が重量物輸送能力を確固たるものにし、C-130J型が戦術的貨物を輸送しています。ホーク・シリーズの可動率が目標の30%を下回っているため、訓練機艦隊は更新の圧力に直面しており、合成カリキュラムの統合が加速しています。

回転翼セグメントの台頭は、NMH調達、アパッチAH-64Eアップグレード、およびチヌークの維持整備が同時進行していることに起因しています。マルチミッションヘリコプターが主要シェアを占めており、戦闘突撃、傷病者後送、および海上阻止任務を巧みに転換できるためです。民間航空局(CAA)の軍事部門が実施する認証プロセスにより、新興回転翼機が進化する安全基準に準拠することが確保されています。NMH LeonardoのAW149は、国内での改修を促進するモジュール式ペイロードインターフェースを提供し、ライフサイクル全体にわたって高付加価値の整備およびミッションシステムアップグレードのワークストリームを維持します。AirbusおよびSikorskyからの競合入札も産業協力の見通しを広げ、下流部品需要を拡大させています。

エンドユーザーサービス別:統合作戦が要件を再形成

空軍部隊は、高速ジェット艦隊、戦略空輸、および訓練インフラの管理により、2024年の英国軍用航空市場の81.36%のシェアを保持しました。しかし、統合・特殊作戦部隊はマルチドメイン教義が航空・陸上・海上の相乗効果の同期を要求するにつれて、2030年までCAGR 5.86%で最速の伸びを見せると予測されます。陸軍航空はアパッチ攻撃ヘリコプターと軽多目的ヘリコプターを通じた戦場機動に集中し、一方で海軍航空隊はF-35B戦闘機とワイルドキャット・プラットフォームを空母および海上哨戒作戦に展開しています。沿岸警備隊および準軍事機関は、捜索救助および国境警備任務に特化したニッチなターボプロップおよび軽量ヘリコプター艦隊を運用しています。

統合戦力2025改革は標準ミッションシステムと共有ロジスティクスパイプラインを優先し、冗長な在庫とライフサイクルコストを削減しています。この傾向は、サービスの境界を越えてシームレスに統合できるプラグアンドプレイアーキテクチャを提供する契約者を優遇します。相互運用性認証は入札評価において今やゲートキーパーとして機能し、アビオニクス、データリンク、および電子戦(EW)スイートの選定に影響を与えています。統合標準と互換性のあるアップグレードパッケージを展開できるプラットフォームサプライヤーは、統合編成が成熟するにつれて持続的な支援収益を獲得できる立場にあります。

推進タイプ別:ターボシャフトエンジンが成長を牽引

ターボジェットエンジンは2024年の英国軍用航空市場規模の57.48%を依然として支えており、固定翼機艦隊の優位性を反映しています。しかし、ターボシャフトユニットがCAGR 7.43%で成長チャートのトップに立ち、ヘリコプター艦隊の近代化とエンジンのパワーウェイトレシオの向上によって牽引されています。ロールス・ロイスのEJ200およびアドゥールシリーズが、タイフーンおよびホーク機を支援する導入済みターボジェットベースを支えています。デジタルヘルスモニタリングと積層造形スペアパーツの使用により、これらのエンジンは継続的なアップグレードによって有効性を維持しています。

ターボシャフトセグメントは、AW149のGE CT7-2E1エンジンおよびアパッチ艦隊の強化型動力源から恩恵を受けています。次世代ユニットは燃料消費を15〜20%改善し、ミッション持久力を強化してライフサイクルコストを低減します。欧州航空安全機関(EASA)の認証フレームワークが厳格な信頼性基準を強制し、OEMが予測分析と状態基準整備を採用することを促進しています。デジタルツインとクラウドホスト型エンジンヘルスダッシュボードを活用するベンダーは、艦隊可動率を向上させ予期しない取り外しを削減することで差別化を図っています。

競争環境

市場構造は中程度に集中した状態を維持しており、上位主契約企業がプラットフォーム収益の大部分を占めていますが、サブシステムおよびソフトウェアについては中小企業および技術専門家の網に依存しています。BAE Systemsはタイフーンの生産およびアップグレードプログラムを通じて戦闘航空を支配しており、GCAPにおける役割によってそれが補強されています。Leonardoは、AW149 NMH受注およびワイルドキャットとマーリンへの継続的な支援契約により、回転翼セグメントをリードしています。Lockheed MartinはF-35Bの納入を通じて第五世代戦闘機セグメントを支配し、BoeingはチヌークアップグレードによりP重量物輸送における実力を維持しています。

デジタルトランスフォーメーションが新たな競争の場を定義しています。航空AIに関する特許出願は2022年から2024年にかけて340%増加し、自律性、予測整備、および認知型電子戦(EW)に関する研究開発の加速を示しています。主契約企業は大学やソフトウェア系スタートアップと協力してデジタルツインの展開を加速し、設計反復を削減して認証タイムラインを短縮しています。ブレグジット後の規制上の相違は、英国民間航空局(CAA)の軍事航空局(MAA)ガイダンスのナビゲーションに精通しつつ、輸出向けのEASA相互承認を維持している企業に優位性を与えています。

サプライチェーンの深度と主権的レジリエンスが今や契約評価において重要視されています。企業はRAFデポ近傍に積層造形ハブを組み込み、スペアパーツのリードタイムを削減して国内産業バリューを実証しています。人材不足が自動化の採用を促進しており、例えばAirbusの新しいフィルトン翼ボックスラインは、熟練労働力不足を緩和するために協調ロボットを活用しています。競争上の位置付けはまた、国防省(MOD)が入札評価に炭素指標を組み込むにつれて、SAFおよびネットゼロの進路にも依存しています。SAF対応エンジンの検証済み実績と排出量追跡ソフトウェアを提供するベンダーは、今後の整備フレームワークにおける受注確率を高めます。

英国軍用航空産業リーダー

Airbus SE

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:英国国防省(MoD)は、F-35Aステルス戦闘機を約12機取得する計画を発表しました。これらの航空機は英国空軍(RAF)に核および通常兵器による航空攻撃能力を提供します。

- 2025年4月:英国国防省(MoD)はLeonardoに対し、英国海軍の54機のマーリンヘリコプター艦隊を維持するための1億6,500万英ポンド(2億米ドル)の契約延長を授与しました。この動向は英国の国防支出増大へのコミットメントを反映しています。

- 2025年2月:英国国防省(MoD)は、NMHプログラムの主契約を授与する計画を発表しました。

- 2024年12月:AirbusはA400M アトラスの最終号機を納入し、22機の戦略空輸プログラムを完了しました。

英国軍用航空市場レポートの調査範囲

| 固定翼機 | マルチロール機 |

| 練習機 | |

| 輸送機 | |

| その他の航空機 | |

| 回転翼機 | マルチミッションヘリコプター |

| 輸送ヘリコプター | |

| その他のヘリコプター |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事および沿岸警備隊 |

| ターボファン |

| ターボジェット |

| ターボプロップ |

| ターボシャフト |

| 完全電動・ハイブリッド電動 |

| 航空機タイプ別 | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他の航空機 | ||

| 回転翼機 | マルチミッションヘリコプター | |

| 輸送ヘリコプター | ||

| その他のヘリコプター | ||

| エンドユーザーサービス別 | 空軍 | |

| 陸軍航空 | ||

| 海軍・海兵隊航空 | ||

| 統合・特殊作戦 | ||

| 準軍事および沿岸警備隊 | ||

| 推進タイプ別 | ターボファン | |

| ターボジェット | ||

| ターボプロップ | ||

| ターボシャフト | ||

| 完全電動・ハイブリッド電動 | ||

市場の定義

- 航空機タイプ - 本調査には、様々な用途に使用されるすべての軍用航空機および回転翼機が含まれます。

- 航空機サブタイプ - 本調査では、用途に基づく固定翼機および回転翼機などの航空機サブタイプが考慮されます。

- 機体タイプ - マルチロール機、輸送機、練習機、爆撃機、偵察機、マルチミッションヘリコプター、輸送ヘリコプター、およびその他各種航空機・回転翼機が本調査に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAとは国際航空運送協会(International Air Transport Association)の略であり、世界各地の航空会社で構成される業界団体で、航空の商業的側面に影響力を持ちます。 |

| ICAO | ICAOとは国際民間航空機関(International Civil Aviation Organization)の略であり、世界中の航空および航行を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が航空会社に対して商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって当該航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の貨幣的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で輸送した有償旅客数に区間距離を乗じて得られた積の総計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率(ロードファクター) | 搭乗率は航空業界で使用される指標であり、利用可能な座席キャパシティのうち旅客で埋められた割合を測定します。 |

| 元の機器製造業者(OEM) | 元の機器製造業者(OEM)とは、従来、その製品が別会社の製品のコンポーネントとして使用される企業と定義されており、後者がその完成品を最終ユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、完全に積載された状態の航空機重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機またはその他の空中装備もしくはシステムが、乗組員、地上要員、乗客、またはその他の第三者に著しい危険を及ぼすことなく飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地事業者(FBO) | 空港で運営される事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、および駐機などの航空機運用サービスを提供します。 |

| 高額資産家(HNWI) | 高額資産家(HNWI)とは、流動性金融資産が100万米ドルを超える個人です。 |

| 超高額資産家(UHNWI) | 超高額資産家(UHNWI)とは、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 航空を担当する米国運輸省の部門。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るまで、あらゆる事項を規制します。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関(EASA)は、民間航空の安全と規制を監督する任務を担い、2002年に設立された欧州連合機関です。 |

| 空中警戒管制システム(AEW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーおよび機上の指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、30か国の加盟国(欧州28か国および北米2か国)による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の幅広い戦闘機、攻撃機、および地上攻撃機を代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量なマルチロールジェット機またはターボプロップ軍用機であり、通常は高等練習機の設計から派生し、軽度の戦闘に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、ならびに軍縮および軍備管理に関するデータ、分析、および勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)を含む海上哨戒任務において、長時間にわたって海上を飛行するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機が飛行する高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、金額および数量ベースで提供されます。販売量への換算については、各国の平均販売価格(ASP)を予測期間全体にわたって一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々な階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム