海事衛星通信市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.16 十億米ドル |

| 市場規模 (2031) | 15.43 十億米ドル |

| 成長率 (2026 - 2031) | 13.58% CAGR |

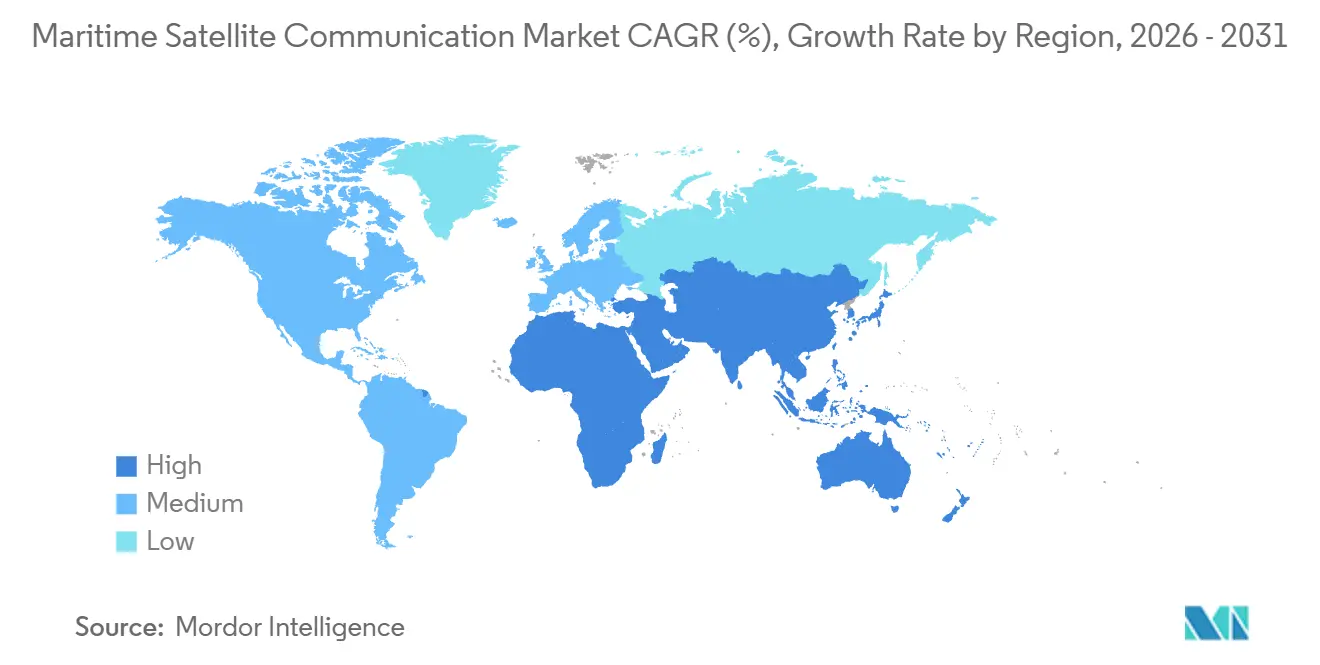

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

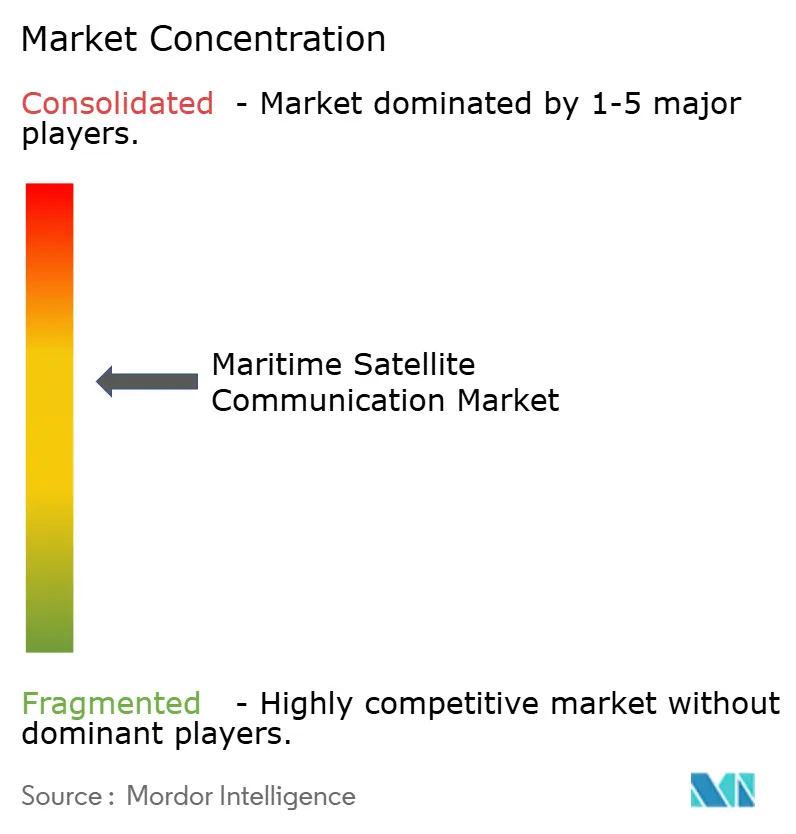

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海事衛星通信市場分析

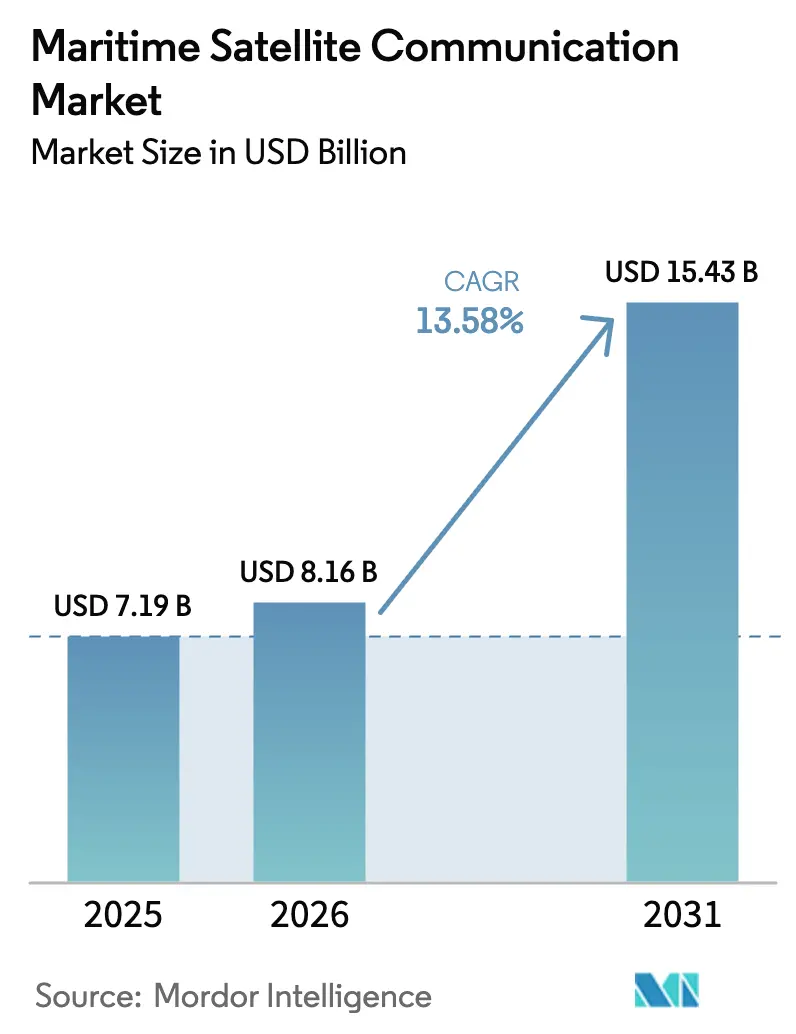

海事衛星通信市場規模は、2025年の71億9,000万米ドル、2026年の81億6,000万米ドルから、2031年までに154億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.58%を記録する。規制上の報告義務の増加、低遅延LEO容量の拡大、および乗組員福祉に関する義務規定が、接続性をコストセンターから船隊効率の運用上の柱へと転換させている。船舶オペレーターは現在、燃料排出テレメトリー、AIルート最適化、および旅客向けインターネットを同一リンク上でバンドルしており、ハードウェアの更新サイクルとサービス層のイノベーションを加速させている。StarLinkおよびOneWebによる価格破壊は、既存事業者にターンキー型サイバーセキュリティおよびアナリティクスを提供することでシェアを守ることを強いる一方、フラットパネルアンテナは漁業、レジャー、沿岸船舶に対するフォームファクターの障壁を縮小させている。同時に、ハイブリッドVSAT-5Gハンドオフソリューションが近海の通信費用を削減し、船級協会はIMOの炭素集約度規則を満たす統合SATCOMプラスソフトウェアスイートを認証している。

主要レポートの要点

- 接続タイプ別では、静止軌道VSATが2025年に49.32%の収益シェアを占めてトップとなり、非GEOブロードバンドは2031年に向けてCAGR 14.12%で拡大している。

- 周波数帯域別では、Kuバンドが2025年の海事衛星通信市場シェアの38.63%を占め、Kaバンドは2031年にかけてCAGR 14.23%で成長すると予測されている。

- 提供内容別では、接続サービスが2025年の海事衛星通信市場規模の46.28%を占め、マネージドサービスは2031年に向けてCAGR 15.32%で拡大している。

- エンドユーザー別では、商業貨物・タンカー船が2025年に29.47%の収益シェアを占め、旅客船は2031年にかけて最高のCAGR 16.72%を記録した。

- 地域別では、アジア太平洋が2025年の収益の32.71%を占め、アフリカは予測期間中にCAGR 14.83%で最も速い成長が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海事衛星通信市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗組員福祉義務の増大と船上デジタル化 | +2.8% | 欧州および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 帯域幅経済を破壊するLEOコンステレーションの台頭 | +3.2% | アジア太平洋および北米で加速するグローバル | 短期(2年以内) |

| IMO脱炭素化データ報告要件 | +2.1% | IMO MEPC決議に牽引されるグローバル | 長期(4年以上) |

| ハイブリッドVSAT-5G沿岸ハンドオフアーキテクチャ | +1.4% | 北米、欧州、沿岸アジア太平洋 | 中期(2〜4年) |

| SATCOMを組み込んだAI駆動ルート最適化プラットフォーム | +1.9% | 商業貨物・タンカーセグメントに集中するグローバル | 中期(2〜4年) |

| 強靭な海事SATCOMに対する防衛需要の増大 | +1.7% | 北米、欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗組員福祉義務の増大と船上デジタル化

2024年に批准された海上労働条約の改正により、船主は合理的なインターネットアクセスを提供する義務を負い、ブロードバンドは特典ではなくコンプライアンス事項となった。[1]国際労働機関、「海上労働条約改正2024年」、ilo.org 2025年の船員調査では、Wi-Fiが上位3つの定着要因の一つとして挙げられ、接続性が乗組員の離職コストに直結することが示された。オペレーターは現在、福祉データと運用データを単一の大容量Kaバンドリンク上で統合しており、造船所は新造船にフラットパネルアンテナを事前設置するようになっている。この変化は、ローテーションが8ヶ月に及ぶ長距離コンテナ船やタンカー船において最も顕著であり、メンタルヘルス上の恩恵が安全性の向上につながっている。全体として、乗組員に関する義務規定は帯域幅への安定した需要を支え、海事衛星通信市場を価格変動から保護している。

帯域幅経済を破壊するLEOコンステレーションの台頭

Starlink Maritimeは40ミリ秒未満の遅延と最大220 Mbpsの速度を提供し、生の帯域幅をコモディティ化してGEO既存事業者をサービス層へのピボットに迫っている。OneWebのグローバルフットプリントと定額パッケージはメガバイト単位の超過料金を撤廃し、Project Kuiperは2026年にトライアルに参入する予定であり、価格圧力が強まっている。船舶オペレーターはリアルタイム映像、クラウドダッシュボード、遠隔操縦のためにLEOを採用しているが、フェーズドアレイアンテナは資本コストの障壁を高め、ハイブリッドGEO-LEO端末のニッチ市場を生み出している。マルチオービットモデムが成熟するにつれ、海事衛星通信市場はアプリケーションごとに最適なリンクを選択する柔軟なアーキテクチャへと移行している。直接的な結果として、特にクルーズ船、洋上エネルギー、調査船においてトラフィックが二桁成長している。

IMO脱炭素化データ報告要件

IMOデータ収集システムおよびCII格付けにより、5,000総トン以上の船舶は燃料消費量と航海排出量を毎日送信することが義務付けられている。[2]国際海事機関、「燃料油消費量に関するIMOデータ収集システム」、imo.org 継続的なテレメトリーは暗号化された衛星リンクを必要とし、接続性を入港許可および保険引受の前提条件に変えている。船主は気象、海況、燃料流量データをAIルートプランナーと統合し、燃料を8〜12%削減してCII格付けを改善している。船級協会は現在、コンプライアンスと効率性を統合するSATCOMプラスアナリティクスパッケージを認証している。その結果、脱炭素化規制は海事衛星通信市場に対して持続的な需要の下限を提供している。

ハイブリッドVSAT-5G沿岸ハンドオフアーキテクチャ

デュアルモード端末は岸から12海里以内で5Gに切り替わり、通信費用を最大70%削減し、外洋区間のための衛星容量を解放する。FCC周波数割り当てと欧州港湾の5Gコリドーが採用を加速させており、特にフェリーや洋上支援船において顕著である。統合ベンダーはKuバンドVSAT、5Gラジオ、SD-WANコントローラーをバンドルし、単一の請求書とシームレスなパフォーマンスを提供している。ただし、地域的な周波数の断片化により、マルチバンド対応と多様な認証プロトコルが必要となる。全体として、沿岸ハンドオフは衛星収益を損なうことなく対応可能な需要を拡大し、海事衛星通信市場を強化している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フラットパネルアンテナの高い設備投資 | −1.8% | アフリカおよび南米の小規模船隊において深刻なグローバル | 短期(2年以内) |

| 小規模船隊に対するサイバーセキュリティコンプライアンスの負担 | −1.2% | 北米および欧州 | 中期(2〜4年) |

| Ku/Ka帯域における周波数調整の輻輳 | −0.9% | アジア太平洋および欧州にボトルネックが生じるグローバル | 長期(4年以上) |

| 高度なモデムに対する輸出規制の制限 | −0.7% | 中東、アフリカ、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フラットパネルアンテナの高い設備投資

電子操向アンテナは1台あたり15,000〜50,000米ドルのコストがかかり、一部の小型船舶の年間予算の最大25%を占める。初期モデルは荒天時に性能が低下する問題もあり、オペレーターは第二世代機が登場するまで購入を延期した。リースプログラムはハードウェアと通信費をバンドルして初期費用を軽減するが、顧客を複数年契約に縛り付け、回収期間を長引かせる。このギャップは二層構造の接続環境を生み出しており、大規模船隊はマルチギガビットLEOリンクを享受する一方、小型船舶は狭帯域Lバンドにとどまっている。ハードウェア価格が大幅に下落しない限り、設備投資の摩擦は海事衛星通信市場における採用速度を抑制するだろう。

小規模船隊に対するサイバーセキュリティコンプライアンスの負担

米国沿岸警備隊の規則およびIACS要件は、ネットワークのセグメント化、暗号化、継続的な監視を義務付けており、船舶1隻あたり10,000〜30,000米ドルのハードウェアおよび監査コストが追加される。薄い利益率で運営するオペレーターにとって、これらの費用は年間接続費用を超える場合があり、アップグレードを躊躇させる。マネージドサービスプロバイダーはターンキー型コンプライアンスを提供するが、アウトソーシングはリスクを集中させ、ベンダーロックインをもたらす。それでもサイバー規則は入港アクセスのために交渉の余地がなく、一部の船主は補助金付きオプションが利用可能になるまで非必須のデジタル化を延期している。中期的には、コンプライアンス支出が海事衛星通信市場、特に断片化した沿岸貿易において重荷となる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:GEOが既存基盤を守る中でLEOがシェアを獲得

非GEOブロードバンドからの収益はCAGR 14.12%で拡大しており、オペレーターが低遅延ソリューションへ移行する速度を裏付けている。静止軌道VSATに関連する海事衛星通信市場規模は依然として大きく、2025年の接続収益の49.32%が確立されたGEO契約を通じて流れた。しかしLEO新規参入者が価格水準を侵食しており、GEOプロバイダーはサイバーセキュリティとアナリティクスを長期バンドルに組み込むことを余儀なくされている。単一の筐体でLEOとGEOをメッシュ化するハイブリッドモデムはセグメントの境界を曖昧にし、船隊投資を将来に備えたものにしている。2026年にトライアルに参入するSpaceXの直接セル接続機能は、スマートフォンが専用端末なしに衛星に接続できるようにすることで、狭帯域支出を奪う可能性がある。

SESによるMEOへの継続的な投資は、極域カバレッジや保証されたアップタイムが重要な場合に中遅延の代替手段を提供する。ITUの周波数規則は干渉の懸念を軽減し、低軌道展開計画を後押しした。全体として、海事衛星通信市場では接続の選択が軌道中心から性能中心の調達へとシフトしており、契約基準においてサービス品質、SLAアップタイム、サイバーセキュリティが生の帯域幅を上回っている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:フラットパネルの普及に伴いKaバンドが台頭

Kaバンドの収益は各バンドの中で最高となるCAGR 14.23%で成長すると予測されており、軽量フラットパネルアンテナが新規設置を席巻している。Kuバンドは広大な設置済み反射鏡基盤と豊富なGEO容量により、海事衛星通信市場シェアの38.63%を維持している。しかしKuの申請は減少しており、KaおよびQ/V帯域の新興帯域が新たな衛星投資を引き付けている。ルネサスのビームフォーミングチップはKa端末の消費電力を40%削減し、ユニット価格を20,000米ドル以下に押し下げ、中規模商業船の採用を促進している。

フラットパネルのゲイン制約は高周波数を優位にし、Kaバンドの成長の物語を固定している。Lバンドは全世界海上遭難安全システムおよびIoTにとって重要な安全ニッチを維持しているが、限られたスループットが商業的な上昇余地を制限している。27.5〜28.35 GHzスライスにおける海事5G衛星ハイブリッドを認可する規制の動きがKaの見通しをさらに明るくしている。[3]連邦通信委員会、「海事5G周波数割り当て」、fcc.gov その結果、周波数戦略はアンテナ経済性とアプリケーション帯域幅のマッチングに依存するようになり、Kaバンドを海事衛星通信市場内のトップポジションに固定している。

提供内容別:サイバーセキュリティとアナリティクスが付加価値をもたらす中でマネージドサービスが通信費を上回る

マネージドサービスおよび付加価値サービスはCAGR 15.32%で成長しており、メガバイトを販売することから成果を販売することへの業界のシフトを反映している。接続プランは依然として2025年収益の46.28%を占めているが、コモディティ価格化によりプロバイダーはサイバーセキュリティ、CII報告、AIルーティングをバンドル契約に組み込むようになった。KVHのサービスとしての接続モデルは複数年の料金と引き換えに端末の設備投資を免除し、生涯価値を高めながら乗り換えの障壁を高めている。ハードウェア単体に関連する海事衛星通信市場規模は、償却済みサブスクリプションモデルが資本支出を運用コストとして再分類するにつれて横ばいになっている。

サービスポートフォリオは現在、24時間365日のSOC監視から遠隔医療リンクまで多岐にわたる。DNVおよびロイズ・レジスターによる認証は信頼性を高め、オペレーターのコンプライアンス上の頭痛を軽減する。ただし、深い統合はパフォーマンスが期待を下回った場合に船主を縛り付ける可能性があり、解約ペナルティは船舶1隻あたり50,000米ドルを超えることが多い。したがって、商業的な賞は、オープンアーキテクチャと具体的なROI指標を組み合わせるベンダーに帰属する。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:旅客がギガビットWi-Fiを求める中でクルーズ接続が急増

旅客船はエンドユーザーの中で最速となるCAGR 16.72%を記録すると予測されており、クルーズ会社が高速インターネットパッケージを収益化し、無料Wi-Fiを予約インセンティブとして活用している。商業貨物・タンカー船は依然として海事衛星通信市場の最大のセグメントを占め、2025年の収益の29.47%を占めており、世界の船腹量を支配しIMO報告規則を満たす必要があるためである。洋上エネルギープラットフォームはSATCOMとエッジコンピューティングを統合して機器の故障を予測し、具体的なダウンタイム削減を実現している。漁業・養殖業は低帯域幅のLバンドIoTを採用して割当量を検証し違法漁獲を抑止する一方、スーパーヨットオーナーはエンターテインメントとリモートワークのためにKaバンドフラットパネルを指定している。

防衛調達は、海軍が対妨害耐性を追求する中で堅調を維持している。米国海軍およびNATO同盟国が発注したマルチオービット端末は商業生産量に波及し、ユニットコストを削減して普及を広げると期待されている。全体として、使用の多様性は海事衛星通信市場を特定の海運セグメントにおける景気循環的なショックから保護している。

地域分析

アジア太平洋は2025年収益の32.71%を占めており、造船、コンテナ輸送、漁業における集中度を反映している。中国、日本、韓国の造船所は、用船者の接続条項を満たすために新造船にKaバンドフラットパネルを事前配線している。東南アジアにおける一帯一路の港湾デジタル化は衛星ベースのマニフェストおよびAIS要件を組み込み、地域需要を拡大している。日本の自律沿岸回廊テストは、HD映像およびLiDARストリームのために低軌道バックホールに依存している。インドのサガルマラ拡張は沿岸貨物船にAISおよびSATCOM義務を追加し、需要量を強化している。

アフリカはCAGR 14.83%で最も速く成長している地域であり、ナイジェリア、ケニア、南アフリカが多国間融資機関の資金援助を受けて衛星コンテナ追跡で港湾をデジタル化している。南大西洋の漁業はLバンドIoTを展開して割当量を執行しているが、設備投資の障壁がフラットパネル技術の採用を制約している。エジプトおよびリビアにおける北アフリカの洋上石油再活性化が高スループットVSAT支出を注入している。

北米と欧州は、厳格なサイバー義務とハイブリッドVSAT-5Gの早期展開を背景に安定した成長を維持している。米国メキシコ湾の5Gトライアルとヨーロッパ接続施設の補助金が端末アップグレードを促進している。中東のエネルギー大手はチョークポイントを通じた貨物の完全性を監視するためにタンカーにマルチオービットリンクを装備している。南米ではブラジルとガイアナの深海石油がGEO-HTSを展開し、アルゼンチンの漁業は電子書類化のためにKuへ移行している。これらのダイナミクスが合わさって、海事衛星通信市場の地理的需要を広範かつ強靭に保っている。

競合環境

上位5社であるInmarsat、Viasat、Speedcast、Marlink、KVHは2025年に世界収益の約55〜60%を占め、中程度の集中度を示している。Starlink Maritimeの定額制オファーはシェアを断片化させており、既存事業者はマネージドサービスとアップタイムSLAによる差別化を余儀なくされている。VisatによるInmarsatの政府部門の買収とEutelsat・OneWebの合併は、衛星容量とサービス層を支配する垂直統合型の巨大企業を生み出している。

技術が主要な競争手段である。IntellianのマルチバンドフラットパネルとイリジウムのコンパクトなCertus 9704端末は、大型貨物船から小型漁船まで船舶スペクトルの両端をターゲットにしている。ハイブリッドGEO-LEOモデムと5G衛星エッジデバイスは新たな競争の場を形成しており、Tototheo Maritimeなどの小規模専門企業がニッチを開拓している。サイバーセキュリティに関する規制強化はプロバイダーにSOC監視のバンドルを促し、接続性とITアウトソーシングの境界をさらに曖昧にしている。

サブスクリプションバンドルと独自アナリティクスによるサービスロックインは乗り換えコストを高め、平均顧客寿命を延ばしている。逆に、無線ファームウェアとオープンAPIデザインは相互運用性に向けた反対のトレンドを提供し、船隊管理者に交渉上の優位性を与えている。この背景の下、生の帯域幅における価格競争と統合ソリューションのプレミアム価格設定が共存し、海事衛星通信市場全体の利益プールを形成している。

海事衛星通信業界リーダー

Inmarsat Group Limited

Marlink SAS

KVH Industries Inc.

Speedcast International

NSSL Global Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Eutelsat OneWebは、北海洋上風力発電所に供給するフィーダー船でLEOネットワークを介した5Gバックホールのライブトライアルを開始した。

- 2025年10月:SpaceXは8,000基目のStarlinkサテライトを展開し、極域カバレッジを拡大して海事加入者数15,000件を突破した。

- 2025年9月:VisatはInmarsat Fleet XpressをKaバンドネットワークに統合し、12,000件の海事顧客向けに統合されたGEO-LEOプラットフォームを構築した。

- 2025年8月:Carnival Corporationは、船上接続収益の40%成長を目指して92隻のクルーズ船にStarlink端末を後付けするため、2億5,000万米ドルの契約を締結した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、海事衛星通信市場を、静止衛星および非静止衛星を通じて供給されるL帯、C帯、Ku帯、Ka帯リンクを利用した船舶搭載ハードウェア、エアタイム、およびマネージドバリューアデッドサービスから世界全体で生み出される総収益と定義する。Mordor Intelligenceによれば、対象範囲は、洋上での音声・データ・映像接続を必要とする商業貨物船、旅客船、オフショアエネルギー船、漁船、レジャー船、および政府船舶に及ぶ。

(除外)機密ネットワーク専用で運用される軍事戦術衛星通信端末は、本評価の対象外とする。

セグメンテーション概要

- 接続タイプ別

- 移動体衛星サービス(MSS)

- 静止軌道VSAT

- 非GEOブロードバンド(LEO/MEO)

- 周波数帯域別

- Lバンド

- Sバンド

- Cバンド

- Kuバンド

- Kaバンド

- 提供内容別

- ハードウェアおよび端末

- 接続サービス(通信費)

- マネージドサービスおよび付加価値サービス

- エンドユーザー業種別

- 商業貨物・タンカー

- 洋上エネルギーおよび支援船

- 旅客(クルーズおよびフェリー)

- 漁業・養殖業

- レジャーおよびヨット

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる衛星ネットワーク事業者、海事ICTインテグレーター、船舶管理会社、および船級協会の専門家にインタビューを実施した。これらの対話を通じて、料金動向、船舶クラスごとの標準帯域幅、および低軌道コンステレーションが既存リンクを代替するペースを検証した。

デスクリサーチ

デスクワークは、国際電気通信連合、国連貿易開発会議、および地域港湾当局の公開データセットから始まり、船舶数、貿易航路、帯域幅需要の成長を明らかにする。Global VSAT ForumやInternational Chamber of Shippingなどの業界団体は導入ベンチマークを提供し、Questelを通じたパテント分析はアンテナおよびモデムのイノベーションサイクルを浮き彫りにする。企業の10-K、船籍国登録、プレスリリースは、サービス収益と端末出荷量の規模把握に活用される。財務内訳向けのD&B Hooversや取引フロー向けのDow Jones Factivaなど、一部の有料フィードがエビデンスベースを強化する。このリストは例示であり、網羅的なものではなく、多数の追加情報源がデータ収集とクロスチェックに活用されている。

市場規模の算定と予測

アクティブ船舶数、船体あたりの平均稼働端末数、および年間平均エアタイム支出からトップダウンの需要プールを構築し、サンプリングされた端末出荷量や販売代理店チャネル監査などの選択的なボトムアップ検証と照合する。モデル化される主要変数には、新造船引渡し、衛星容量の打ち上げ、海事IoTデバイスの普及、サービス価格の低下、および規制上の安全義務が含まれる。NGSOの普及に関するシナリオ分析を補完した多変量回帰により、2025〜2030年の見通しを算出する。小規模漁船団など、ボトムアップのギャップは、寄港統計から導出した地域固有の導入代理指標によって補完される。

データ検証と更新サイクル

アウトプットは、代替データシグナルとの多層的な分散チェック、シニアアナリストによるピアレビュー、および異常が生じた場合の回答者への再確認を経る。レポートは年次で更新され、主要なコンステレーション稼働開始やスペクトル規制の変更などの重大事象が発生した場合には中間改訂が実施される。

Mordorの海事衛星通信ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、企業によって船舶カバレッジ、為替レートの取り扱い、および新興NGSOの帯域幅の織り込み方が異なるためである。

ここでの主なギャップ要因としては、レジャー船を除外している競合スコープ、静的なサービス料金を前提としているもの、またはハードウェアとサービスのバンドルを無視しているものが挙げられる。Mordorのモデルは、リアルタイムの料金低下、デュアルオービット導入、および年次の為替再精算を反映している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 7.18 B(2025年) | Mordor Intelligence | - |

| USD 5.90 B(2023年) | Regional Consultancy A | NGSOキャパシティを除外し、2023年の為替レートを使用 |

| USD 6.63 B(2025年) | Industry Intelligence B | サプライサイドのロールアップとシングルバンドASPに依拠 |

この比較は、適切な船舶ユニバースを選択し、マルチオービットの価格変動を調整し、データを毎年更新することで、Mordorが意思決定者にとって透明性の高い変数と再現可能なステップに遡ることのできる、バランスの取れたベースラインを提供することを示している。

レポートで回答される主要な質問

海事衛星通信市場の現在の価値はいくらか?

市場は2026年に81億6,000万米ドルであり、2031年までに154億3,000万米ドルに達すると予測されている。

海事衛星通信市場はどのくらいの速さで成長すると予想されるか?

総収益は2026年から2031年にかけてCAGR 13.58%で拡大すると予測されており、LEOおよびマネージドサービスセグメントが平均を上回るペースで成長している。

最も速く成長しているセグメントはどれか?

旅客船、特にクルーズ会社は、旅行者が高速Wi-Fiを求める中でCAGR 16.72%で接続支出を拡大している。

フラットパネルアンテナが重要な理由は何か?

電子操向フラットパネルはマルチオービット追跡を可能にし、ジンバル式ディッシュより軽量であり、現代のクラウドアプリケーションに適したKaバンドスループットを解放する。

SATCOMの採用を促進している規制ルールは何か?

IMOの炭素集約度報告、国際労働機関の乗組員福祉義務、および米国沿岸警備隊のサイバーリスク管理規則はすべて、安全で高可用性の衛星リンクを必要としている。

最終更新日: