体外受精市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.90 十億米ドル |

| 市場規模 (2031) | 45.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外受精市場分析

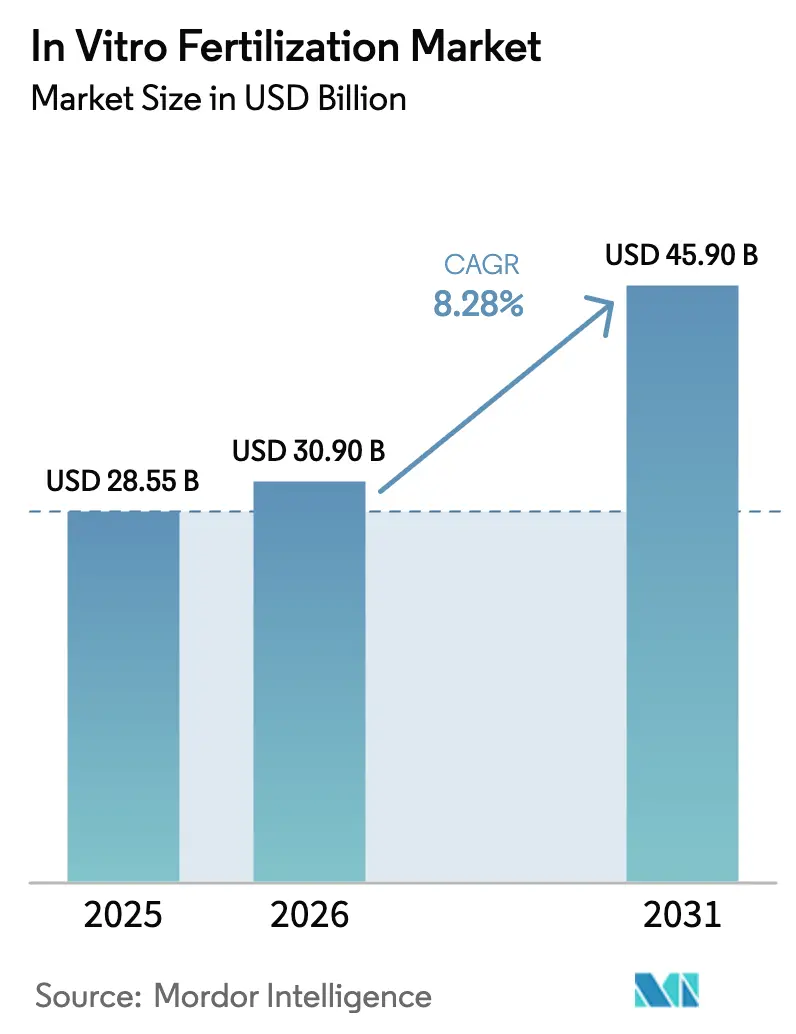

体外受精市場規模は、2025年に285億5,000万米ドル、2026年に300億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.28%で成長し、2031年までに459億米ドルに達する見込みです。

強い需要は、不妊有病率の上昇、使い捨て実験室消耗品の急速な普及、および自己負担費用を軽減する雇用主負担の保険パッケージに起因しています。タイムラプス培養、ガラス化凍結、AIベースの胚グレーディングの進歩により、周期ごとの成功率が継続的に向上し、治療をためらっていた患者を治療へと促しています。主要サプライヤーは機器、培地、遺伝子検査のポートフォリオを一元化しており、バンドル価格設定と技術普及の加速を支援しています。同時に、クリニックは地政学的な輸送混乱から業務を守るためにサプライチェーンを地域化しており、規制当局は追加的な遺伝子検査に対する証拠要件を厳格化し、製品承認のタイムラインを延長しています。

主要レポートのポイント

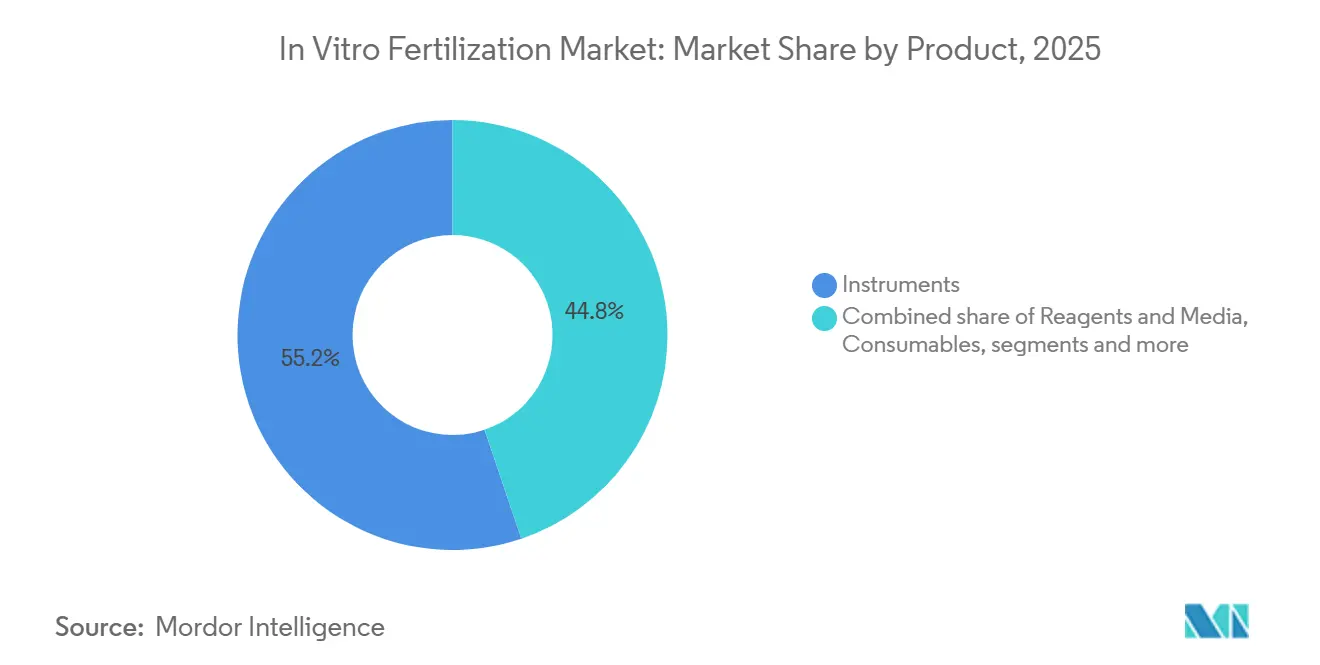

- 製品カテゴリー別では、機器が2025年の体外受精市場規模において55.2%のシェアをリードし、消耗品・ディスポーザブルは2031年にかけてCAGR 10.21%で成長しています。

- 周期タイプ別では、新鮮非ドナー周期が2025年の体外受精市場シェアの34.2%を占め、ドナー卵子周期が2031年にかけて最速のCAGR 10.98%を記録しています。

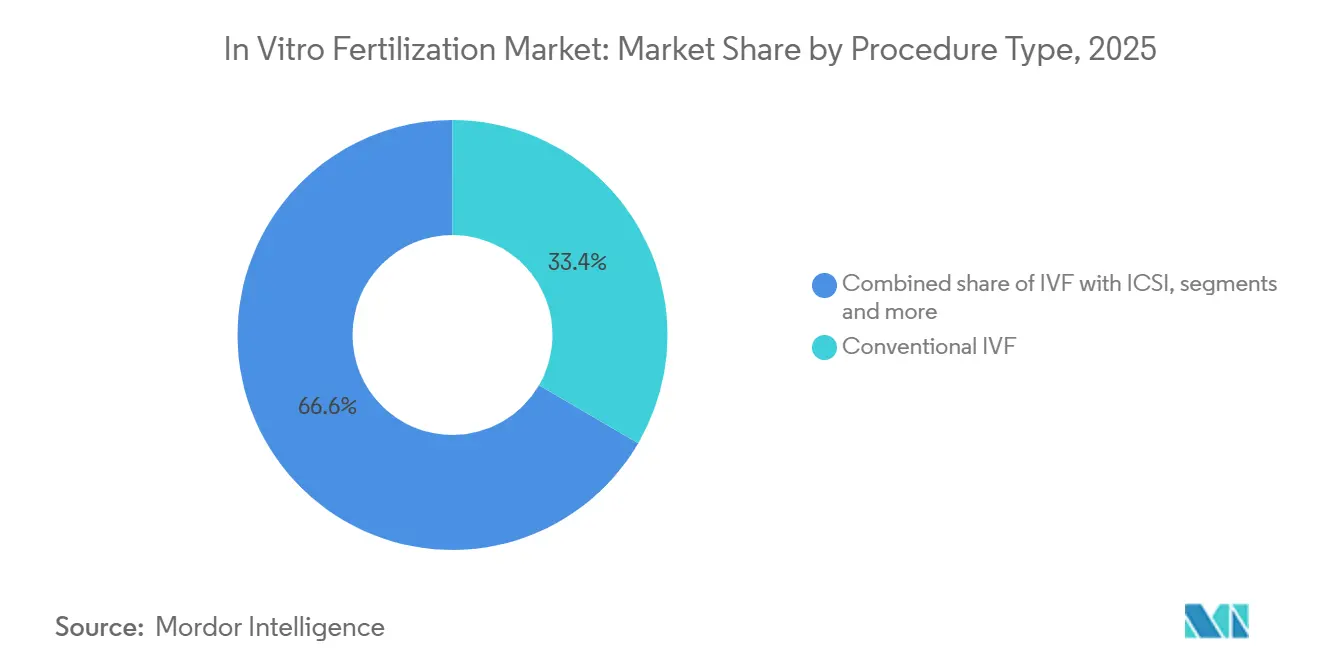

- 処置タイプ別では、従来型IVFが2025年に33.4%の収益を獲得し、PGT/PGD併用IVFは同期間においてCAGR 10.11%で拡大しています。

- エンドユーザー別では、不妊クリニックが2025年に61.45%の収益を占め、2031年にかけてCAGR 11.3%で成長すると予測されています。

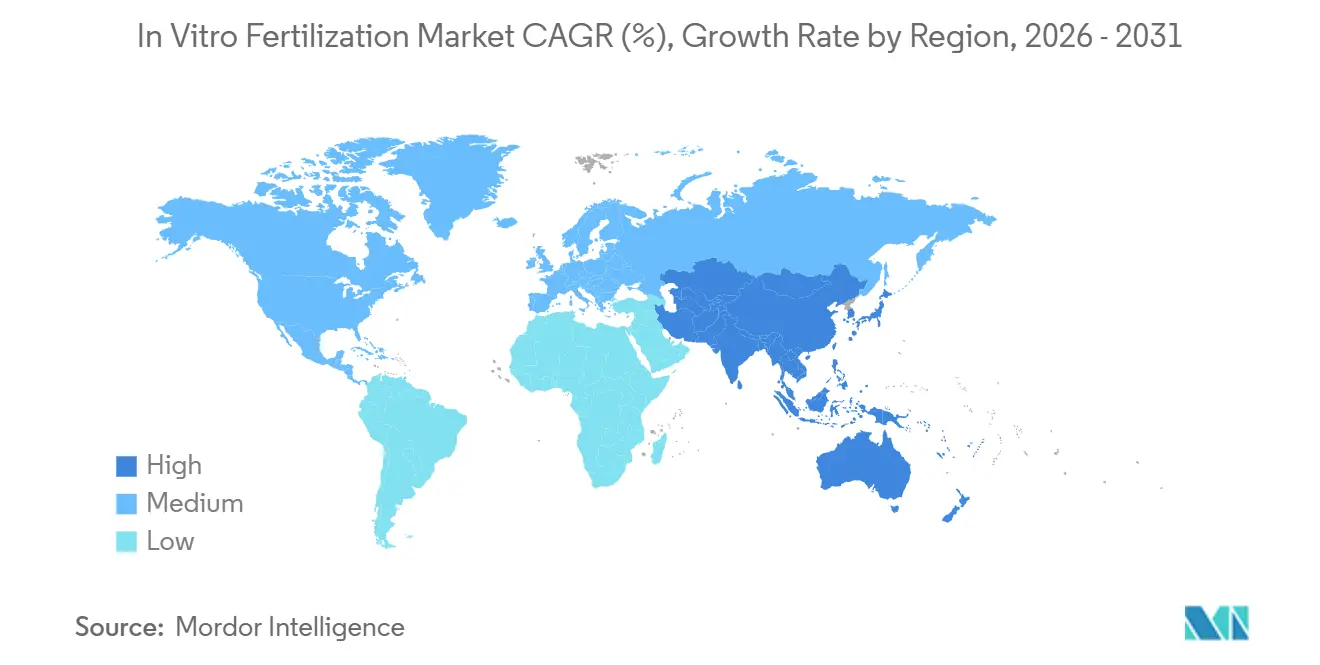

- 地域別では、北米が2025年に世界収益の43.1%を生み出しましたが、アジア太平洋が2031年にかけて最高のCAGR 9.32%を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

体外受精市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不妊有病率と診断率の上昇 | +1.8% | 世界全体、北米・欧州・都市部アジア太平洋で最も高い | 中期(2〜4年) |

| 初産時の平均母親年齢の上昇 | +1.5% | 北米、欧州、東アジア | 長期(4年以上) |

| 凍結保存・培養培地における技術的飛躍 | +1.2% | 世界全体、北米・西欧での早期採用 | 短期(2年以内) |

| 国境を越えた不妊ツーリズムネットワークの拡大 | +0.9% | 欧州、アジア太平洋、中東 | 中期(2〜4年) |

| AIによる胚選択プラットフォームによる成功率向上 | +1.1% | 北米、西欧、一部のアジア太平洋拠点 | 短期(2年以内) |

| 自己保険プランにおける雇用主負担の不妊給付 | +1.3% | 北米、欧州・アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不妊有病率と診断率の上昇

2025年の世界保健機関の更新によると、現在成人の約17.5%が不妊に直面しており、2010年の15%から上昇しています[1]世界保健機関、「世界で6人に1人が不妊の影響を受けている」、who.int。診断カバレッジの改善により、これまで見過ごされていた症例が明らかになっており、特にインドでは2024年に国家健康ミッションの下で地区病院が不妊スクリーニングを追加しました。米国では、2024年に15〜49歳の女性の13.4%が生殖能力の低下を経験しており、肥満率の上昇や内分泌かく乱物質への曝露を背景に、2015年の12.1%から増加しています[2]疾病管理予防センター、「不妊に関するFAQ」、cdc.gov。診断を受けた患者は治療を追求する可能性が高いため、体外受精市場はその恩恵を受けています。クリニックは増加する需要を吸収するために実験室の容量と凍結保存インフラを拡大することで対応しています。スティグマが和らぎ補助金が増加するにつれ、潜在需要が積極的な治療周期へと転換し続け、発展途上国における処置件数を押し上げています。

初産時の平均母親年齢の上昇

米国における初産時の平均母親年齢は2023年に28.2歳に達し、複数のOECD加盟国では30歳近くまで上昇しており、高齢患者は成功のためにより多くの試みを必要とするため、周期数を増加させる人口動態的な傾向となっています。日本では2024年に初産の29.8%が35歳以上の母親によるものであったと報告されており、補助金の上限が1周期当たり30万円(約2,000米ドル)に引き上げられました。そのため、クリニックは卵巣予備能の低下を管理しながら生児出生の結果を守るために、低刺激IVFを提供するなど刺激プロトコルを多様化しています。体外受精市場は、晩婚化・晩産化が広く普及している東アジアや南欧を中心に、こうした年齢に起因する治療をコアな成長として組み込んでいます。機器メーカーは、この拡大する人口層を引き付けるために、低刺激モニタリングツールを強調しています。

凍結保存・培養培地における技術的飛躍

ガラス化凍結の成功率は現在95%を超えており、多胎妊娠リスクを最小化する選択的単一胚移植が可能となっています。FUJIFILM Irvine Scientificは2024年にヒアルロナンと組換えアルブミンを含む培養培地を発売し、多施設試験において胚盤胞形成率を7%改善しました。タイムラプスインキュベーターは胚培養士に継続的な形態動態データを提供し、胚グレーディングの精度を高め、実験室の成果を標準化しています。技術の急速な普及により、学術センターとコミュニティクリニックの間のパフォーマンスギャップが縮小し、プレミアム消耗品の対象市場が拡大しています。その結果、体外受精市場は一貫した周期成功を記録し、スケーラブルなクリニックチェーンへのプライベートエクイティ投資を引き付けています。

国境を越えた不妊ツーリズムネットワークの拡大

2024年には推定35,000人の欧州患者が国境を越えたIVFのために渡航し、主にドイツ、イタリア、フランスからスペインおよびチェコ共和国へ、匿名ドナー配偶子をより低コストで確保するために移動しました。タイはオーストラリアおよび中東からの不妊ツーリズム到着者が急増し、英語対応カウンセラーおよびテレコンサルトプラットフォームへの需要が高まっています。目的地クリニックは、患者が自宅で予備的な検査を完了できるようにリモートモニタリングに投資し、渡航を2回に削減しています。このトレンドは、ドイツの2025年の卵子提供合法化に関する協議に示されるように、制限的な法域に対して国外への支出を抑制するための政策自由化を促しています。これらの患者の流れはサプライヤーの地理的収益源を多様化し、複数のハブにわたって体外受精市場を支援しています。

体外受精市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と不均一な保険償還 | -1.4% | 世界全体、ラテンアメリカ・中東・アフリカ・アジア太平洋の一部で深刻 | 長期(4年以上) |

| 胚取り扱いに関する根強い倫理的・宗教的懸念 | -0.7% | 中東、ラテンアメリカ、欧州の一部 | 長期(4年以上) |

| 追加的な遺伝子スクリーニングツールに対する規制上のボトルネック | -0.5% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| 特殊試薬・プラスチックにおけるサプライチェーンの脆弱性 | -0.6% | 世界全体、地政学的混乱時に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と不均一な保険償還

米国における1回のIVF周期の費用は15,000〜30,000米ドルであり、患者は生児出生のために平均2.5周期を必要とするため、無保険のカップルは37,500〜75,000米ドルの負担を強いられます。部分的なカバレッジを義務付けている州は21州のみであり、多くの場合、年齢上限や周期制限があるため、治療開始が遅れます。インドでは15万ルピー(約1,800米ドル)の費用が都市部世帯の4か月分の収入に相当し、経済的アクセスが大きな障壁となっています。クリニックは薬剤費を40%削減する低刺激IVFプロトコルを試みていますが、1周期当たりの成功率の低下がコスト削減を相殺する可能性があります。したがって、高価格は自費払い市場での普及を抑制し、低所得地域における体外受精市場の成長を制限しています。

特殊試薬・プラスチックにおけるサプライチェーンの脆弱性

2024年の紅海の混乱により、アジア太平洋のクリニックへの培地出荷が最大5週間遅延し、スケジュール変更や新鮮周期の延期を余儀なくされました。培養培地は少数のサプライヤーから調達される精製タンパク質に依存しており、単一障害点リスクを生み出しています。プラスチック価格は原油価格の変動に連動し、1年以内にカテーテルコストが最大20%上昇することがあります。FUJIFILM Irvine ScientificとVitrolifeはリスクをヘッジするためにシンガポールと米国に第2工場を建設していますが、生産能力は2026年末まで稼働しない見込みです[3]FUJIFILM Irvine Scientific、「事業継続に関するお知らせ」、irvinesci.com。したがって、サプライチェーンの脆弱性は体外受精市場の近期成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

体外受精市場セグメント分析

製品別:

機器がリード、消耗品が加速2025年、機器は収益の55.2%を生み出し、インキュベーター、マイクロマニピュレーター、レーザーシステムが予算を占めるIVF実験室の資本集約性を示しています。Vitrolifeのタイムラプスインキュベーター「EmbryoScope」は80,000〜120,000米ドルの価格でこのプレミアム層を支えています。しかし、消耗品・ディスポーザブルは、クリニックがより厳格な無菌規則の下で使い捨てカテーテルへの移行を進める中、2031年にかけて最速のCAGR 10.21%を記録しています。消耗品の体外受精市場規模は、2031年までの増分収益増加の3分の1を占めると予測されています。再使用可能機器の洗浄手順を検証するための規制圧力がディスポーザブルへの移行を加速させる一方、プライベートエクイティ投資家は消耗品販売に付随する予測可能な再注文サイクルを好んでいます。

汚染管理に向けた広範な取り組みが、閉鎖型ガラス化凍結デバイスおよびあらかじめ滅菌された培養皿への需要を促進しています。Hamilton Thorneはカテーテルチップにレーザーアシスト孵化を統合し、機器の機能性と定期的なディスポーザブル収入を融合させています。サプライヤーはサービス契約と交換部品をバンドルして5年間クリニックを囲い込み、高い切り替えコストを生み出しています。製造規模が拡大するにつれて単価が下落し、中規模センターでの採用が拡大し、体外受精市場が持続されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

周期タイプ別:

新鮮周期が優勢、ドナー卵子が急増新鮮非ドナー周期は、自己配偶子に対する患者の好みとドナーオプションと比較した低い実験室費用により、2025年に34.2%の収益を維持しました。しかし、ドナー卵子周期はCAGR 10.98%で上昇しており、このカテゴリー内で最も高く、日本における法的自由化と40歳以上の女性からの根強い需要の恩恵を受けています。スペインでは、国境を越えた流入に後押しされ、2024年にドナー卵子収益が1億8,000万ユーロ(約1億9,500万米ドル)に達しました。ドナー卵子の体外受精市場シェアは2031年までに二桁台に達すると予測されています。

融解胚周期はガラス化凍結後の生存率95%の恩恵を受け、クリニックが卵巣過剰刺激症候群リスクを最小化する分割刺激戦略を採用できるようにしています。精子バンクは300の遺伝性疾患をカバーする遺伝子パネルに投資し、品質の認知を高めてプレミアム価格設定を可能にしています。卵子バンクを構築またはパートナーシップを結ぶクリニックは供給とマージンを確保する一方、匿名性規則が欧州およびアジア太平洋全域で進化するにつれて規制は不確定要素であり続けています。

処置タイプ別:

従来型IVFが基盤、PGT/PGDが上昇従来型IVFは2025年に収益の33.4%を提供し、卵管因子および原因不明の不妊に対するその役割を確固たるものにしました。卵細胞質内精子注入(ICSI)は現在、世界の周期の70%に採用されており、消耗品コストが高いにもかかわらず予測可能な受精率に対する臨床医の好みを反映しています。PGT/PGD併用IVFはCAGR 10.11%で加速しており、2024年に胚1個当たりの検査コストを200米ドルに半減させたIlluminaのシーケンサーに支えられています。PGTに関連する体外受精市場規模は、償還が拡大すれば2031年までに50億米ドルに近づく可能性があります。

専門学会はPGT-Aが35歳未満の女性に対して限定的な利益しかもたらさないと警告しており、選択的な支払者カバレッジを促しています。それでも、高齢患者や反復流産を経験したカップルは強い需要を維持しています。NateraのキャリアスクリーニングはリスクのあるカップルをPGT-M検査へと誘導し、収益ループを強化しています。クリニックは新しいベンチトップシーケンサーを活用して当日生検ターンアラウンドを提供することで差別化を図っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:

不妊クリニックが優勢かつ加速不妊クリニックは2025年に61.45%の収益を獲得し、エンドユーザーの中で最速となる年率11.3%の成長軌道にあります。その集中した運営モデルは、AIグレーディング、迅速な遺伝子検査、患者体験アプリへの投資を支援しています。病院は複雑な外科的補助処置において引き続き重要ですが、管理者がより広範なサービスラインを管理する中で成長は緩やかです。精子バンクおよび研究機関は規模は小さいものの、体外受精産業のドナー配偶子とイノベーションパイプラインを支えています。

チェーン運営者は規模を活用して消耗品の割引交渉とバックオフィスシステムの統合を行う一方、独立系クリニックはコンシェルジュスケジューリングで競争しています。IVI RMA Globalは2024年にラテンアメリカ展開に牽引されて19%の件数成長を報告しました。Boston IVFは2025年にネットワーク全体でiDAScoreを採用し、成果の標準化を目指しています。この統合は新規クリニックへの参入障壁を高めますが、地域的な密度を求める投資家に買収機会を提供しています。

地域分析

北米体外受精市場

北米は2025年に収益の43.1%を占め、2024年に米国で実施された33万サイクルおよびカリフォルニア州、コロラド州、ニューヨーク州における州の義務化拡大に支えられた。雇用主負担の給付制度と高い可処分所得が、PGTおよびAIグレーディングを含むプレミアムアドオンの採用を持続させている。カナダの州による1サイクル分の保険適用は早期の普及を促進しているが、多くの患者は追加の試みに対して自己負担しており、体外受精市場を支えている。サプライヤーは、低価格輸入品との競争の中でシェアを守るため、規制遵守とバンドルサービス契約に注力している。

欧州主要市場

欧州は、国民医療制度が治療を補助し、自由な配偶子ドー法が越境患者を引き付けることで、安定した成長を維持している。スペインとチェコ共和国は卵子提供のハブとして機能しており、クリニックは多言語スタッフを活用して需要を取り込んでいる。ドイツの2025年における卵子提供合法化に関する協議は、国外への支出を国内に還流させる可能性がある。IVDRに基づく規制の整合化により遺伝子検査アドオンの承認サイクルが長期化しているが、一度承認されれば、統一されたルールが加盟国全体への展開を簡素化する。

アジア太平洋体外受精市場

アジア太平洋地域は2031年までに最高の9.32%のCAGRを記録する見込みである。中国は2024年に53万サイクルを完了し、前年比22%増となった。これは民間クリニックのライセンス規制緩和および都市部の被用者保険制度における保険適用の拡大を受けたものである。日本の30万円(約2,000米ドル)の補助金は43歳未満の女性の普及を促進し、インドの地方中核都市では中間層を対象としたチェーン展開が急速に進んでいる。シンガポールにおける培養液の現地生産および中国における国内カテーテル成形工場の整備にり、輸送遅延と輸入関税が軽減され、体外受精市場がさらに活性化している。

競合環境

上位5社のサプライヤーであるCooperSurgical、Vitrolife、Thermo Fisher Scientific、FUJIFILM Irvine Scientific、Cook Groupは、機器と消耗品の過半数シェアを集合的に保有しており、中程度の集中度を示しています。2023年のCooperSurgical-Vitrolife合併により、培地、インキュベーター、遺伝子検査、外科用デバイスをカバーするワンストップポートフォリオが誕生し、小規模企業が対抗しにくいバンドル割引が可能となりました。Thermo Fisherの2024年のAIスタートアップFairtilityへの少数株式取得により、予測分析がEmbryoScopeインキュベーターに組み込まれ、すでにそのハードウェアを使用しているクリニックの切り替えコストが上昇しています。

破壊的参入者は既存のインキュベーター上で動作するクラウドベースのAIプラットフォームを活用し、採用のための資本ハードルを低下させています。Harrison.aiのBELAは世界50のクリニックにライセンス供与され、無作為化試験において手動グレーディングに対する非劣性を実証しました。Hamilton Thorneは2024年に12件の特許出願でレーザーマイクロマニピュレーションにおけるニッチを強化し、Kitazatoは液体窒素との直接接触を避ける閉鎖型ガラス化凍結システムで規制上の問題点に対処しています。

FDAと欧州のIVDRが証拠要件を厳格化する中、規制コンプライアンスが主要な差別化要因となっています。多施設試験に資金を提供し承認を取得できる企業は、病院調達において優先されます。クリニックは成果ベースの価格設定や生児出生保証を提供するサプライヤーを好み、処置リスクの一部を上流に移転しています。全体として、体外受精市場はハードウェア、消耗品、データ分析を一体的なパッケージに融合させた垂直統合企業に報いています。

体外受精産業リーダー

Vitrolife AB

CooperSurgical Inc.

Merck KGaA

Genea Biomedx Pty Ltd

Cook Group Incorporated

- *免責事項:主要選手の並び順不同

本レポートで取り上げた体外受精市場の企業

- Cook Group

- The Cooper Companies

- Merck

- Vitrolife

- Thermo Fisher Scientific

- Hamilton Thorne

- FUJIFILM

- Nikon

- Illumina

- Agilent Technologies

- Natera

- Kitazato Corp.

- Esco Lifesciences

- Ferring Pharmaceuticals

- Genea Biomedx

- INVO Bioscience

- Rocket Medical

- Oxford Gene Technology (Sysmex)

- Boston IVF

- IVI RMA Global

体外受精市場における最近の業界動向

- 2025年7月:NewGenIvf Group Limitedは、技術力を強化するために26台のセルソーティングシステムと6件のマイクロフルイディクス特許を取得しました。この機械および知的財産の取得は、市場ポジションを強化し、NewGenSortサービスの米国展開計画を促進することを目的としています。

- 2025年6月:GametоはFDAのフェーズIII試験開始承認を取得し、ホルモン負荷を軽減し周期長を3日未満に短縮することを目的としたiPSC由来のFertiloプロトコルの試験を開始します。

- 2025年2月:NewGenIvf Group Limitedは、補助生殖サービスにおいて重要な役割を果たす革新的な精子選別技術であるMicroSortを取得しました。MicroSortは、体外受精(IVF)の前にX染色体およびY染色体を持つ精子細胞を分離する先進技術です。

- 2025年1月:AstorgはHamilton ThorneとCook MedicalのIVF部門の2億2,800万米ドルの買収を完了し、機器と消耗品を組み合わせたプラットフォームを創設しました。

体外受精市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、体外受精市場を、培養液、使い捨て実験器具、資本設備、遺伝子検査アドオン、サイクル費用、移植後の臨床受診など、ヒトIVFサイクルを直接可能にするすべての商業製品または有償サービスとして捉えており、世界中のクリニック、病院、および凍結保存バンクネットワークを通じて提供されるものを対象としています。Mordor Intelligenceによると、評価は卵巣刺激薬が投与された時点から始まり、胚移植受診をもって終了します。その後の妊娠ケアはこの範囲外となります。

スコープ除外:獣医生殖サービス、ホルモン避妊薬、および家庭用妊孕性トラッカーは対象外です。

セグメンテーション概要

- 製品別

- 試薬・培地

- 培養培地

- 凍結保存培地

- 精液処理培地

- 機器

- イメージングシステム

- インキュベーター・タイムラプスチャンバー

- 凍結システム(液体窒素タンク、フリーザー)

- IVFワークステーション・クリーンエアキャビネット

- 卵子吸引ポンプ

- 精子分離システム

- マイクロマニピュレーターシステム

- その他の機器

- 消耗品・ディスポーザブル

- ピペット・チップ

- カテーテル・針

- 培養皿・スライド

- 胚移植セット

- 試薬・培地

- 周期タイプ別

- 新鮮IVF周期 – 非ドナー

- 融解・凍結IVF周期 – 非ドナー

- ドナー卵子IVF周期

- ドナー精子IVF周期

- 処置タイプ別

- 従来型IVF

- ICSI併用IVF

- PGT/PGD併用IVF

- 低刺激IVF・自然周期IVF

- エンドユーザー別

- 不妊クリニック

- 病院・外科センター

- 精子バンク・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびGCC地域にわたる胚培養士、生殖内分泌専門医、凍結保存バンクマネージャー、および支払者の医療政策担当者にインタビューを実施しています。議論では、新鮮胚対凍結胚などのサイクルミックスの変化、培養液や消耗品の平均販売価格、患者向けファイナンスの普及状況を明確にし、それらを二次データの検証と前提条件の精緻化に活用しています。

デスクリサーチ

まず、WHO不妊ポータル、CDC ARTレジストリ、Eurostat、日本のART学会、インドのNARIダッシュボードなどの機関が提供するオープンデータセットを用いて、各国のIVFサイクル件数、償還ルール、および機器販売状況をマッピングします。欧州ヒト生殖学会(European Society of Human Reproduction and Embryology)やアジア太平洋生殖イニシアチブ(Asian Pacific Initiative on Reproduction)を含む業界団体は、成功率および検査室実践動向に関する学会抄録を提供しています。上場クリニックチェーンの公開資料、Questelの特許分析、およびDow Jones Factivaのニュースアーカイブは、コストおよび技術採用のベンチマークを充実させています。上記の情報源は例示であり、網羅的なものではありません。各データポイントの根拠には、さらに多くの参考文献が存在します。

市場規模の算定と予測

トップダウンアプローチでは、国別に記録されたIVFサイクル件数を起点とし、検証済みのサイクル当たり平均収益を乗じた後、サンプリングされた機器出荷量や培養液量などのボトムアップによるクロスチェックと照合します。追跡する主要変数には、母体年齢分布、不妊有病率、選択的卵子凍結需要、償還普及率、および培養液の平均価格下落が含まれます。2025年から2030年の予測は、政策的または技術的ショックに対応するためのシナリオ分析と組み合わせた多変量回帰によって作成されます。係数は最終確定前に臨床医によるストレステストが実施されます。小規模経済圏のデータギャップは、一人当たりGDPおよび保険カバレッジを基準とした地域採用比率を用いて補完されます。

データ検証と更新サイクル

アウトプットは4層のレビューを経ます:アナリストによる自己監査、シニアピアチェック、セクターリードによる承認、および最終サインオフ前のQA。更新は12ヶ月ごとに実施されますが、新たな国家保険義務化などの重要な変更が生じた場合は、中間改訂および迅速なステークホルダーへのフォローアップが行われます。

信頼性の根拠:体外受精ベースラインが信頼を得る理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、基準年、および更新速度を選択しているためです。

以下では、Mordorの2025年の評価額を外部数値と比較し、乖離を生む調査上のギャップを指摘します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 28.64 bn(2025年) | Mordor Intelligence | - |

| USD 27.10 bn(2024年) | 地域コンサルタンシーA | 凍結保存アクセサリーを除外し、2022年のクリニック件数に依拠しているため、成長の上方修正が過小評価されている。 |

| USD 29.51 bn(2024年) | 業界誌B | 代理出産と妊孕性温存の収益を合算しているためベースが過大評価されており、一次検証の報告も限定的である。 |

これらの対比は、スコープの拡大や古いインプットが混入した場合に合計値が急速にずれることを示しています。すべての金額を透明性のあるサイクル件数、現行のASP、および年次専門家レビューに紐付けることで、Mordor Intelligenceは、経営幹部が投資および設備投資の意思決定に活用できる、バランスのとれた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

2026年の体外受精市場の推定規模はいくらですか

市場は2026年に309億米ドルに達し、2031年までに459億米ドルに成長すると予測されています。

2031年までの体外受精市場に期待されるCAGRはいくらですか

市場は予測期間中にCAGR 8.28%で成長すると予測されています。

製品カテゴリーで最も成長が速いセグメントはどれですか

消耗品・ディスポーザブルは、クリニックが使い捨てデバイスを採用する中でCAGR 10.21%を記録しています。

最も急速に拡大している地域はどこですか

アジア太平洋は中国、日本、インドの政策転換に牽引され、最高のCAGR 9.32%を記録しています。

AIは臨床実践にどのような影響を与えていますか

iDAScoreなどのFDA承認AIプラットフォームは胚選択時間を短縮し、手動グレーディングと同等の妊娠率を示しており、より広範な採用を促進しています。

ドナー卵子周期の急増を促進しているものは何ですか

規制の自由化と母親年齢の上昇により、ドナー卵子周期は周期タイプの中で最速となるCAGR 10.98%に達しています。

最終更新日: