AIライティングアシスタントソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

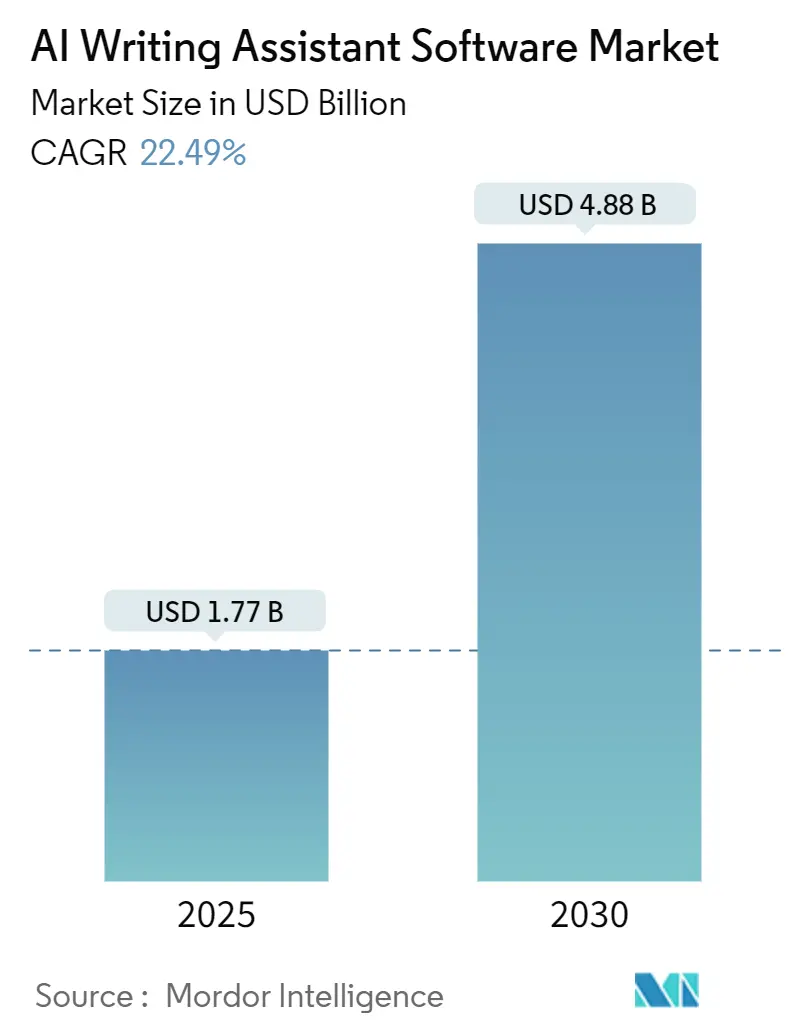

| 市場規模 (2025) | 1.77 十億米ドル |

| 市場規模 (2030) | 4.88 十億米ドル |

| 成長率 (2025 - 2030) | 22.49% CAGR |

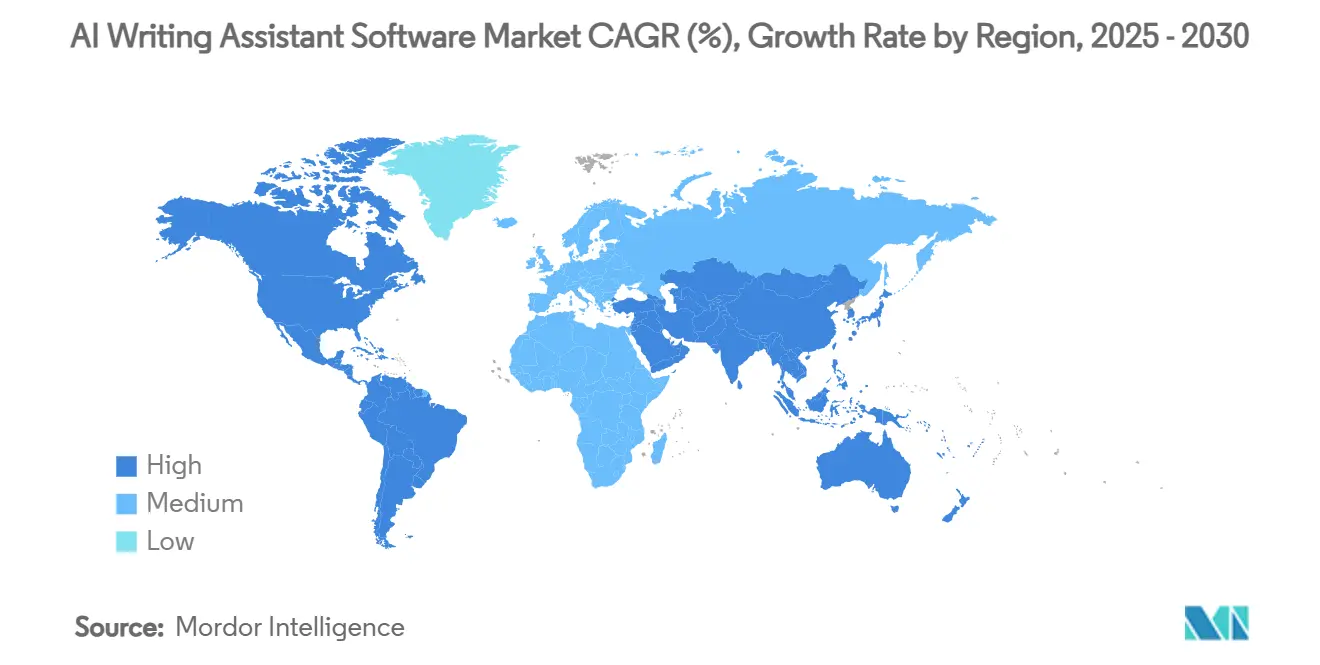

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

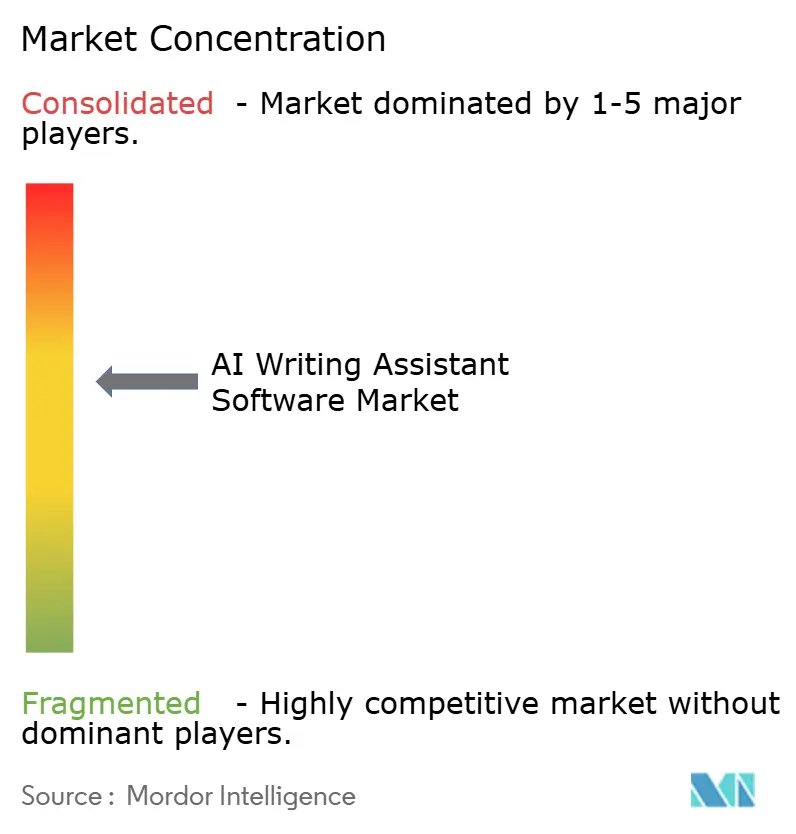

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIライティングアシスタントソフトウェア市場分析

AIライティングアシスタントソフトウェアの市場規模は2025年に17億7,000万米ドルとなり、2030年までに48億8,000万米ドルへ拡大する見込みで、CAGR22.49%を反映しています。この拡大は、大規模言語モデルの性能の急速な向上、企業向けセキュリティフレームワークの強化、および高度に規制された産業全体における用途の拡大によって牽引されています。テクノロジープラットフォームが資本規模を活用してライティングアシスタントを生産性スイートにバンドルする一方、専門ベンダーはドメイン特化型モデルとコンプライアンス機能によって差別化を図るなど、競争活動が激化しています。企業は文法チェックのパイロット段階を超え、フルワークフロー自動化へと移行しており、購買決定は実験的予算からコア生産性支出へとシフトしています。供給側では、GPU不足が徐々に緩和されているものの、コンピューティングコストは依然として変動が大きく、AIライティングアシスタントソフトウェア市場の各価格帯における価格戦略に影響を与え続けています。

主要レポートのポイント

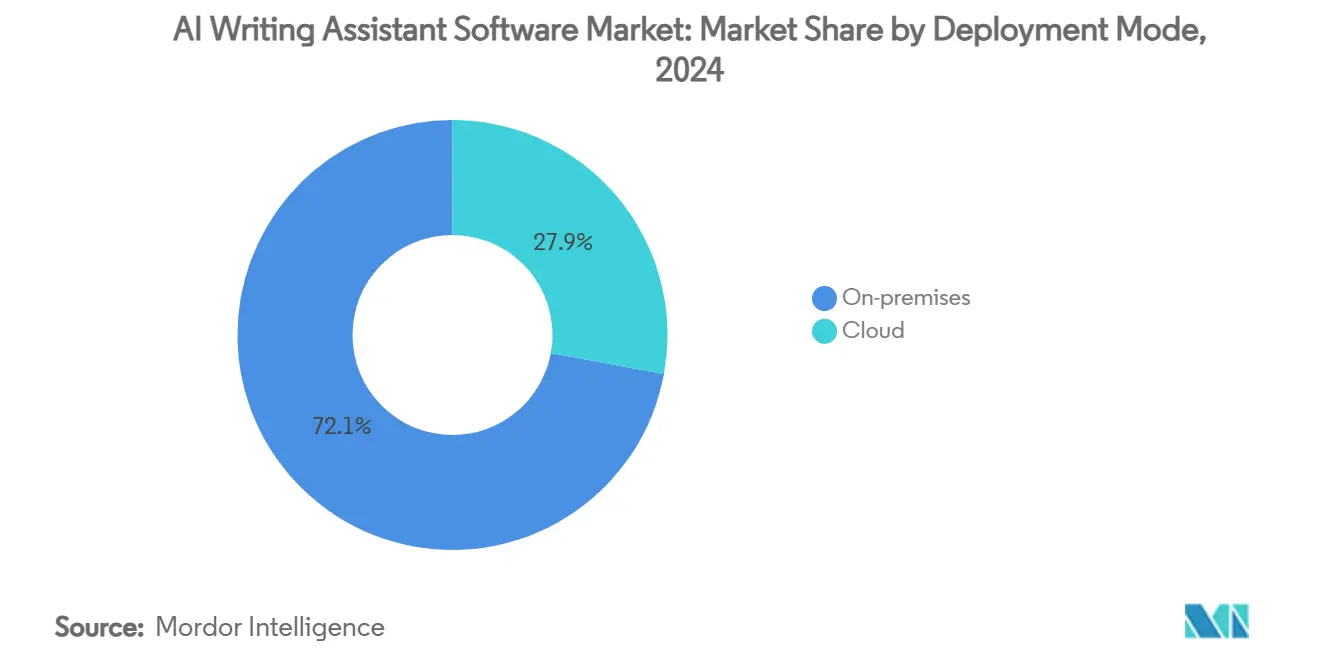

- 展開モード別では、オンプレミスソリューションが2024年のAIライティングアシスタントソフトウェア市場シェアの72.1%を占め、クラウド展開は2030年までにCAGR24.2%で成長する見込みです。

- 組織規模別では、大企業が2024年のAIライティングアシスタントソフトウェア市場規模の66.7%のシェアを占め、中小企業は2030年までにCAGR23.7%で拡大する見込みです。

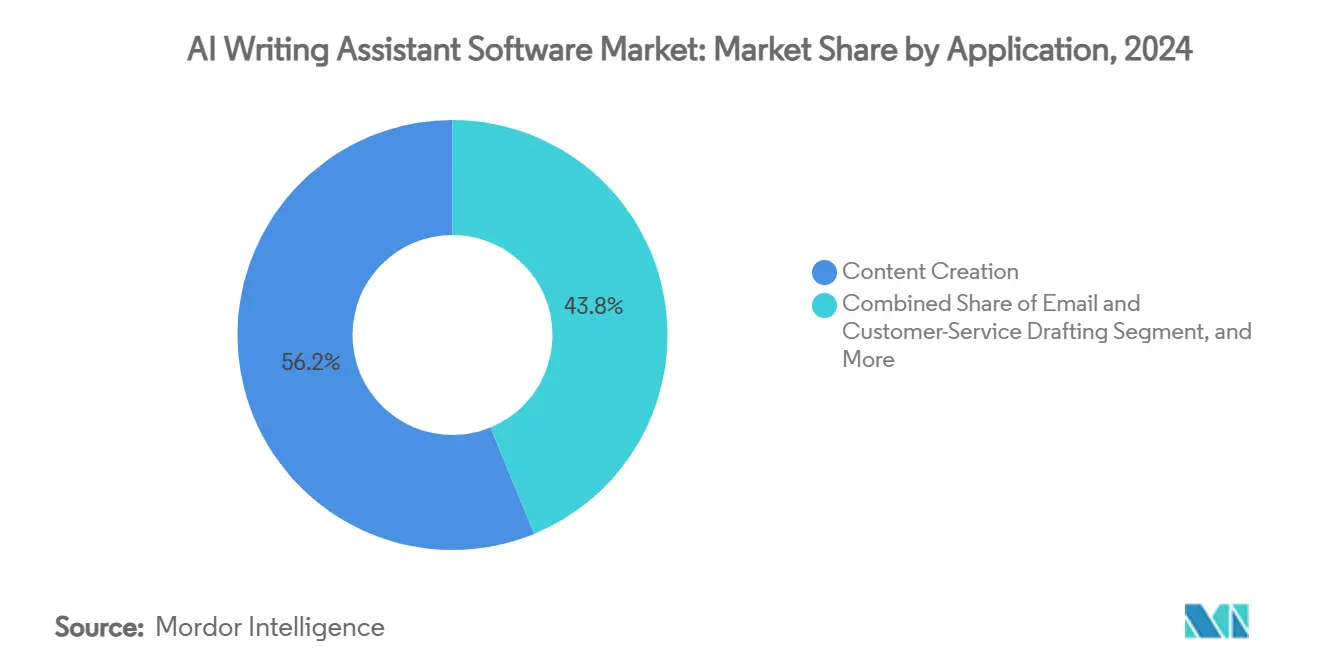

- アプリケーション別では、コンテンツ作成が2024年のAIライティングアシスタントソフトウェア市場規模の56.2%のシェアを占め、学術・技術文書作成はCAGR23.1%で2030年まで拡大しています。

- エンドユーザー産業別では、ITおよびテレコムが2024年に24.3%の収益シェアでトップとなり、メディア・エンターテインメントは2030年までに最速のCAGR22.7%を記録する見込みです。

- 地域別では、北米が2024年のAIライティングアシスタントソフトウェア市場シェアの35.9%を維持し、アジア太平洋地域は2025年から2030年にかけてCAGR23.5%で成長する見込みです。

グローバルAIライティングアシスタントソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AI大規模言語モデル能力の向上 | +6.2% | グローバル | 短期(2年以内) |

| 生産性向上SaaSに対する企業需要 | +5.8% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| デジタルマーケティングコンテンツ需要の急増 | +4.1% | グローバル | 中期(2〜4年) |

| リモートおよびハイブリッドワークにおけるデジタル文書コミュニケーションの増加 | +3.7% | グローバル | 長期(4年以上) |

| 垂直型ソフトウェアへのAPIファーストバンドリング | +2.9% | 北米、EU | 中期(2〜4年) |

| 規制対象用途向けプライベートドメイン特化型モデル | +2.1% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AI大規模言語モデル能力の爆発的成長

大規模言語モデル研究の加速により、ライティングアシスタントの技術的上限が引き上げられ、ツールはほぼ人間と同等の品質でコンテキストを考慮した文書作成、翻訳、要約を提供できるようになりました。この進歩を支えているのは資本の集中であり、MicrosoftによるOpenAIへの130億米ドルのコミットメントは2025年3月に英国規制当局によって承認され、継続的なスケール拡大が持続可能であるという確信を示しています。企業は現在、企業ファイアウォールの内側に高度なモデルを統合し、以前の単機能プラグインをブレインストーミング、アウトライン生成、トーン調整を統括するマルチエージェントシステムに置き換えています。GPUの進歩により、より大きなコンテキストウィンドウが実現し、プロンプトエンジニアリングのオーバーヘッドが削減されます。その結果、イテレーションサイクルが高速化し、ドメインカバレッジが拡大し、AIライティングアシスタントソフトウェア市場は持続的な二桁成長に向けて位置づけられています。

生産性向上指向のSaaSツールに対する企業需要の高まり

調達チームは、ライティングアシスタントを実験的な付加機能ではなく、基盤となる生産性インフラとして扱っています。2025年3月にリリースされたMicrosoftのCopilot制御システムは、取締役会レベルのガバナンス基準を満たすポリシー制御、権限階層、データログを組み込みました。[1]Patton Seth、「Copilot制御システムの紹介」、Microsoft Tech Community、microsoft.comかつてAIを制限していた金融サービスおよびヘルスケア企業は、セキュリティ監査によってデータ所在地とアクセスログが確認された後、社内パイロットを承認するようになっています。購買委員会は、提案書作成、カスタマーサポートスクリプト作成、ポリシー文書作成におけるサイクルタイム削減の測定可能な成果に回収計算を結びつけるようになっています。この成果重視の視点は、顧客の生涯価値を高め、AIライティングアシスタントソフトウェア市場の価値を向上させる年間経常収益コミットメントを伴う、より定着度の高い契約を生み出しています。

デジタルマーケティングおよびSEOコンテンツ要件の急増

自社チャンネル、eコマースリスティング、ソーシャルプラットフォーム全体で可視性を維持するために必要なブランドコンテンツの量は、人間の処理能力を超えています。AIライティングアシスタントは、製品説明の初稿、ランディングページのコピー、ローカライズされた投稿を数秒で生成することでこのギャップを埋め、マーケターが声と戦略の洗練に集中できるようにします。検索エンジンのペナルティに対する懸念は続いているため、企業ユーザーはAIの下書きと人間による編集および分析フィードバックループを組み合わせています。ベンダーは、承認された用語とガードレールを適用するブランドスタイルガイドのトレーニング機能で応え、この機能は基本的な購買基準となりつつあります。オムニチャネルマーケティングが激化するにつれ、AIライティングアシスタントソフトウェア市場は代理店および社内デジタルチームからの安定した需要を見込んでいます。

リモートおよびハイブリッドワークによるデジタル文書コミュニケーション量の増加

分散型ワークへの恒久的なシフトにより、非同期コミュニケーションのタッチポイントが増加しました。メールスレッド、チャット更新、イントラネット投稿、プロジェクト文書が多くの同期ミーティングに取って代わっています。ライティングアシスタントは、従業員が簡潔なステータスサマリーを作成し、技術的な専門用語を翻訳し、文化をまたいでトーンを調整するのを支援し、明確さとスピードを向上させます。若いナレッジワーカーはAIツールをネイティブに採用し、管理職に就くにつれて普及を加速させています。リモートワークの触媒は、グローバル企業内のBYO-AIポリシーと相まって、基本的な使用頻度を強化し、AIライティングアシスタントソフトウェア市場のアクティブユーザーベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびIP所有権に関する懸念 | -4.3% | グローバル(EU重点) | 短期(2年以内) |

| ハルシネーションとブランドリスク | -3.8% | グローバル | 中期(2〜4年) |

| GPU・コンピューティング不足 | -2.7% | 北米、アジア太平洋 | 短期(2年以内) |

| AIコンテンツウォーターマーキング規制 | -2.4% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびIP所有権に関する懸念

欧州AI法に基づく義務的なラベリング規則が2025年5月に施行され、ベンダーがウォーターマーキングパイプラインを改修するにつれてコンプライアンスコストが上昇しています。[2]「欧州AI法:AI生成コンテンツの義務的ラベリング」、Imatag、imatag.comグローバル企業は、機密データにAIを有効化する前に、監査証跡、オンプレミス推論オプション、および詳細な権限制御を要求しています。契約条項は現在、著作権請求に対する責任補償と生成テキストの明示的な所有権を要求しています。ベンダーはプライベートインスタンス展開、差分プライバシー技術、および補償プログラムで対応しています。これらの措置は短期的な採用を遅らせる販売サイクルの複雑さを加えますが、最終的にはAIライティングアシスタントソフトウェア市場を専門化させます。

ハルシネーションとブランドリスクが展開に影響

AIが外部コンテンツを下書きする際、事実の誤りや一貫性のないトーンがブランドの信頼性を脅かします。企業は多段階のレビューワークフローを導入し、自動化によって約束された時間節約を減少させています。ベンダーは、ハルシネーションを軽減するために検索拡張生成、出所追跡、引用挿入に投資しています。信頼スコアとハイライトからソースへの機能が標準的な機能になりつつあります。精度の改善が続く一方で、多くの企業は外部への展開を拡大する前にAIの使用を社内文書に限定しており、一時的に成長の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:セキュリティ保証のもとでクラウドが加速

最高情報セキュリティ責任者が独自テキストのデータサイロ管理を優先したため、オンプレミス展開は2024年のAIライティングアシスタントソフトウェア市場シェアの72.1%を占めました。このセグメントは、厳格なデータ所在地要件を管理する金融サービス、ヘルスケア、防衛組織の間で引き続き重要です。しかし、クラウドベースのサービスは2030年までにCAGR24.2%を記録する見込みで、あらゆる展開タイプの中で最速です。ベンダーは現在、プライベート仮想ネットワーク、顧客管理キー、地域ロックされたGPUクラスターを提供し、主権要件に対応しながら弾力的なキャパシティを解放しています。新しいモデルのコンピューティング集約度が高まるにつれ、クラウドの経済性は説得力のある総所有コスト上の優位性を生み出し、コンプライアンスに敏感なクライアントの間でも移行率が徐々に上昇しています。

クラウド展開に関連するAIライティングアシスタントソフトウェアの市場規模は、マルチテナントアーキテクチャが限界コストを引き下げ、機能提供を加速させるにつれ、予測期間の終わりまでにオンプレミス支出を上回ると予測されています。並行して、ハイブリッドアプローチにより、セキュアなエッジ環境でのリアルタイム文書作成と、ベンダークラウドで実行される大規模なモデルファインチューニングが可能となり、リスク回避型機関への橋渡しを提供しています。

組織規模別:中小企業が生産性向上の可能性を解放

大企業は2024年に収益の3分の2を占め、専門チームを活用してライティングアシスタントをナレッジマネジメントプラットフォームに統合しました。その予算は、より広範な生産性スタックにバンドルされた複数年の企業契約を優先しています。しかし最も速い成長は、高度な大規模言語モデルへのアクセスと直感的なダッシュボードをバンドルしたサブスクリプションモデルによって牽引される中小企業からもたらされています。中小企業がグローバルに競争するにつれ、提案書作成、カスタマーサポートスクリプト作成、多言語マーケティングにおいて競争条件を均等化するためにAIを活用しています。中小企業に関連するAIライティングアシスタントソフトウェアの市場規模は、2030年までにほぼ3倍になり、市場全体の成長速度を上回ると予想されています。

発展途上国における政府支援のデジタルトランスフォーメーション助成金は、クラウドベースのAIソフトウェアを補助することで中小企業の採用をさらに促進しています。軽量APIはローコード環境への統合を簡素化し、技術的障壁を低下させています。消費量ベースの価格設定は変動するワークロードに合致し、季節産業が厳格なライセンスコミットメントなしに価値を獲得できるようにしています。

アプリケーション別:学術・技術文書作成が中心的役割を担う

コンテンツ作成は、マーケティング、ブログ、一般的なビジネス文書作成ツールが成熟するにつれ、2024年の収益を支配しました。学術・技術文書作成は現在、最もダイナミックなサブセグメントを代表し、年率23%以上の成長が予測されています。大学、研究機関、研究開発部門は、文献レビュー、引用フォーマット、平易な言語への翻訳を加速するためにAIを採用しています。ドメイン固有の用語ライブラリは、工学および生命科学の草稿における精度を向上させ、専門家と編集者の間のイテレーションサイクルを削減します。科学出版社データベースとのライセンスパートナーシップにより、参照精度がさらに向上します。

メール下書き、カスタマーサポートケースの要約、議事録生成は安定した成長を維持しています。関数を自動文書化しコンポーネント説明を生成するコーディング対応ライティングアシスタントは萌芽的ですが、垂直化された自然言語モデルが総アドレス可能市場を拡大する方法を示しています。専門的な技術アプリケーションに割り当てられたAIライティングアシスタントソフトウェアの市場規模は、規制産業が組み込まれた引用証跡を持つコンプライアンス対応アウトプットを要求するにつれて拡大する可能性があります。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

エンドユーザー産業別:メディア・エンターテインメントが急成長

ITおよびテレコムは、社内文書作成とユーザーマニュアル自動化の早期実験により、2024年に最大のシェアを占めました。メディア・エンターテインメントは、マルチフォーマットチャンネル全体でコンテンツをローカライズおよびパーソナライズするために競い合うストリーミングサービス、出版社、ニュースルームに支えられ、最も急成長している産業採用者として台頭しています。AIツールは、編集パイプラインを加速するシノプシス、見出しバリアント、字幕の下書きを生成します。大手エンターテインメントグループは、ナラティブの声の一貫性を維持するために独自のスクリプトライブラリでモデルをトレーニングするケースが増えています。

BFSI(銀行・金融サービス・保険)セクターは、規制報告、リスクコメンタリー、投資家向け広報資料への活用を深めています。[3]タタ・コンサルタンシー・サービシズ、「金融における生成AI:可能性の海を切り開く」、tcs.comヘルスケア組織は、医師の燃え尽き症候群を軽減するために電子健康記録システム内にAI支援臨床ノート生成を導入しています。政府機関は市民向けコミュニケーションにAIを試験的に導入していますが、調達サイクルとセキュリティレビューが展開を長引かせています。各業界固有のコンプライアンスフレームワークが設定可能なガバナンスモジュールへの需要を促進し、AIライティングアシスタントソフトウェア市場内に多様な競争環境を育んでいます。

地域分析

北米は、成熟したクラウドインフラと持続的なベンチャー資金調達により、2024年収益の35.9%を占めました。MicrosoftとOpenAIの投資承認は、AI成長に対する規制上の開放性を強調しました。それにもかかわらず、アジア太平洋地域は他のどの地域よりも速いCAGR23.5%を記録する見込みで、公共部門のAI刺激策と、2024年の中国の21億米ドルの生成AI支出に続く急速な企業採用によって牽引されています。BaiduのWenkuプラットフォームが4,000万人の有料ユーザーに達したことは、ローカルプラットフォームの規模を示しています。欧州はウォーターマーキング義務によるより高いコンプライアンスコストに直面しながらも堅調な普及を維持しており、監査と出所機能への需要を促しています。

中東・アフリカおよび南米は後発採用者のプロファイルを示していますが、接続性の向上と多言語モデルサポートの恩恵を受けています。国境を越えたデータフロー交渉が展開決定に影響を与えており、主権法に準拠するために地域ホスト型GPUクラスターが台頭しています。AIライティングアシスタントソフトウェア市場の地理的分散は、新たな収益源を開拓するためのローカライズされたトレーニングデータとネイティブ言語UIの必要性を強調しています。

競争環境

AIライティングアシスタントソフトウェア市場は適度に集中しているものの、非常にダイナミックです。Microsoft、Google、Appleなどのプラットフォーム大手は、オペレーティングシステムと生産性スイートにアシスタントをバンドルし、流通上の優位性を活用しています。OpenAIやAnthropicなどの基盤モデルプロバイダーは、プラットフォームプレイヤーと独立系ソフトウェアベンダーの両方にAPIをライセンス供与しています。WriterやJasperなどの企業向け専門ベンダーは、ドメイン特化型モデル、オンプレミス展開、詳細なセキュリティ制御を提供することで差別化を図っています。

資本配分のトレンドは激化する競争を浮き彫りにしています。MicrosoftによるOpenAIへの130億米ドルの投資、GoogleによるAnthropicへの累計30億米ドルの出資、WriterによるシリーズCラウンドでの2億米ドルの調達は、リソースの集中化を示しています。GrammarlyがCodaを買収して校正を超えたワークスペースコラボレーションへと拡張したことにも見られるように、統合も進んでいます。産業固有のテンプレート、英語以外の言語サポート、複数のライティングタスクを人間の介入なしに連鎖させるエージェント型ワークフロー自動化において、ホワイトスペースの機会が残っています。競争優位性は、コンプライアンス認証、透明なモデル監査ツール、および顧客の信頼要件に合致した柔軟な展開アーキテクチャにますます依存しています。

AIライティングアシスタントソフトウェア産業リーダー

Grammarly, Inc.

Microsoft Corporation (Copilot)

International Business Machines Corporation (watsonx Assistant)

Google LLC (Gemini)

OpenAI, Inc. (ChatGPT)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:OpenAIはAIコーディングアシスタント能力を強化し、MicrosoftのGitHub Copilotと直接競合するため、WindSurfの30億米ドルでの買収を検討しており、Anysphereの買収失敗に続き、企業向け開発者ツール市場への戦略的注力を反映しています。

- 2025年7月:Maestro LabsがFlowriteを買収し、最大の独立系AIメールアシスタントを構築、150カ国以上のGmailエコシステムへ展開を拡大し、MicrosoftおよびSoftbankの幹部からの資金調達を活用して企業向けメール自動化ソリューションと競合しています。

- 2025年6月:MicrosoftとOpenAIは収益分配と技術アクセス権をめぐるパートナーシップの緊張を経験しており、OpenAIが汎用人工知能(AGI)を達成した場合にMicrosoftの20%収益シェアを消滅させる可能性のある論争的なAGI条項が、将来の協力関係に関する市場の不確実性を生み出しています。

- 2025年5月:Anthropicは年換算収益30億米ドルのマイルストーンを達成し、企業向けコード生成AIモデルを通じて1年未満で3倍の成長を遂げ、614億米ドルの評価額に達し、ビジネスアプリケーションにおけるOpenAIの主要競合として位置づけられています。

グローバルAIライティングアシスタントソフトウェア市場レポートの範囲

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| コンテンツ作成 |

| マーケティングコピーおよびSEO |

| メールおよびカスタマーサービス下書き |

| 学術・技術文書作成 |

| コーディング対応ライティングアシスト |

| その他のアプリケーション |

| メディア・エンターテインメント |

| ITおよびテレコム |

| BFSI |

| 教育 |

| ヘルスケアおよびライフサイエンス |

| eコマースおよび小売 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| アプリケーション別 | コンテンツ作成 | |

| マーケティングコピーおよびSEO | ||

| メールおよびカスタマーサービス下書き | ||

| 学術・技術文書作成 | ||

| コーディング対応ライティングアシスト | ||

| その他のアプリケーション | ||

| エンドユーザー産業別 | メディア・エンターテインメント | |

| ITおよびテレコム | ||

| BFSI | ||

| 教育 | ||

| ヘルスケアおよびライフサイエンス | ||

| eコマースおよび小売 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

AIライティングアシスタントソフトウェア市場の現在の価値は?

AIライティングアシスタントソフトウェアの市場規模は2025年に17億7,000万米ドルであり、2030年までに48億8,000万米ドルに達する見込みです。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋地域は大規模な企業採用と公共部門投資に支えられ、世界最速のCAGR23.5%を記録する見込みです。

現在のオンプレミスセグメントの規模はどのくらいですか?

オンプレミス展開は、データ主権に関する懸念から2024年のAIライティングアシスタントソフトウェア市場シェアの72.1%を占めました。

最も急速に拡大しているエンドユーザー産業はどこですか?

メディア・エンターテインメントは最も急成長している産業セグメントであり、コンテンツ量の増加に伴い2025年から2030年にかけてCAGR22.7%が見込まれています。

2025年にベンダーが直面する主要な抑制要因は何ですか?

データプライバシーおよび知的財産に関する懸念が最大の抑制要因であり続けており、特に新たなラベリング規則がコンプライアンスコストを引き上げているEUにおいて顕著です。

中小企業はAIライティングアシスタントを採用していますか?

はい。中小企業は最も急成長している組織セグメントを構成しており、サブスクリプションモデルとクラウド提供が採用障壁を低下させることで、CAGR23.7%を記録すると予想されています。

最終更新日: