アラキドン酸市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

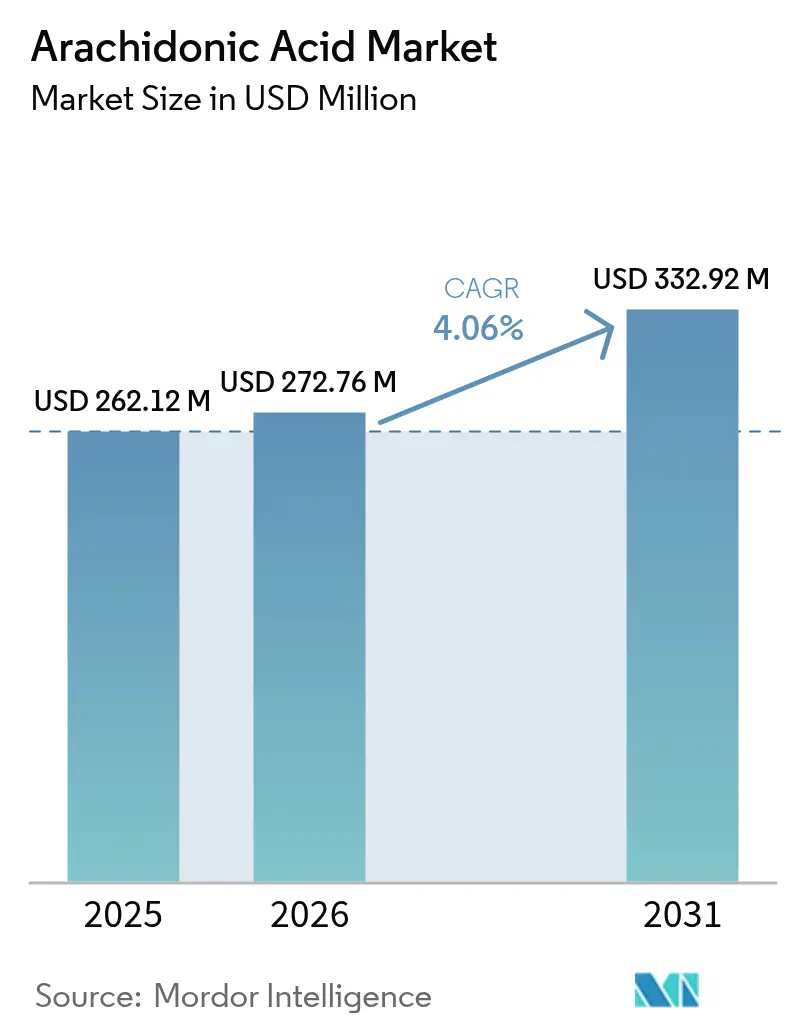

| 市場規模 (2026) | 272.76 百万米ドル |

| 市場規模 (2031) | 332.92 百万米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

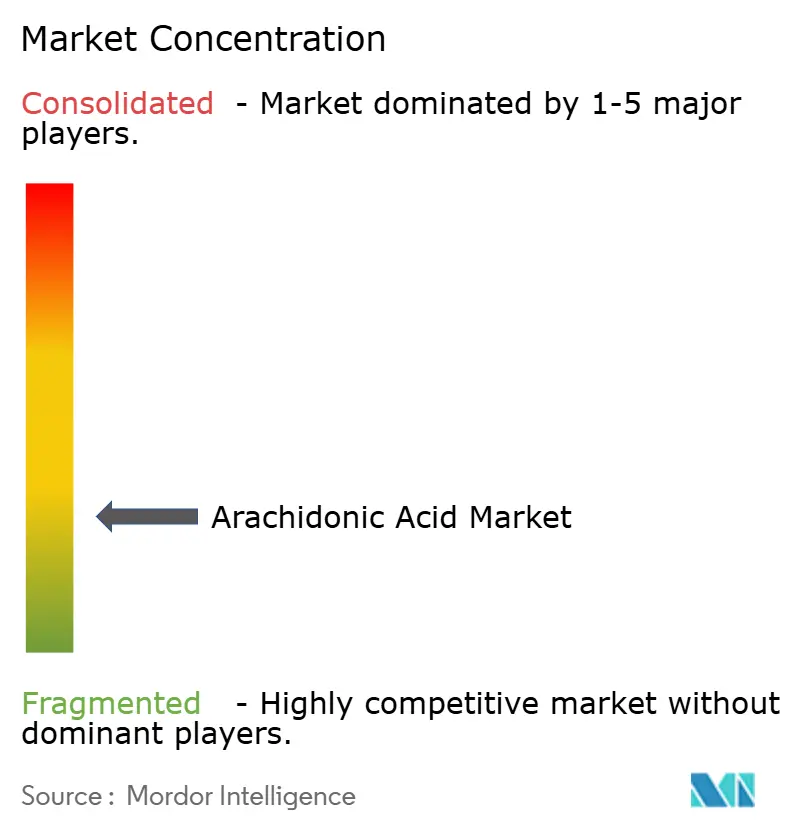

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラキドン酸市場分析

アラキドン酸市場規模は2025年に2億6,212万米ドルと評価され、2026年の2億7,276万米ドルから2031年には3億3,292万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.06%となる見込みである。アラキドン酸(ARA)に対する世界的な安定した需要は高まりつつあり、その主な要因は人体の健康における重要な役割にある。乳児栄養、医薬品、機能性食品などの分野で特に顕著なこの需要急増が、アラキドン酸市場の拡大を牽引している。ARAはオメガ6系多価不飽和脂肪酸であり、脳の発達、免疫機能、および細胞シグナル伝達において中心的な役割を果たす。その重要性は、母乳の栄養プロファイルを再現することを目的とした乳児用調製乳への主要添加物としての採用によっても裏付けられている。たとえば、ヘルスカナダは2024年10月21日、安全性評価を十分に実施した結果、乳児用調製乳へのARASCO(Mortierella alpina由来のARA油)の使用を承認した。同時に、発展途上地域における出生率の上昇と、乳幼児期栄養に関する世界的な認識の高まりを背景に、ARAを強化した乳児用調製乳に対する需要が顕著な急増を見せている。乳児栄養にとどまらず、神経系、心血管系、および炎症性疾患の治療におけるARAの治療可能性が、製薬・ニュートラシューティカル企業の関心を集め、その応用範囲を広げている。さらに、健康意識の高い消費者の増加と、高度な栄養・機能性成分への投資の拡大が、栄養補助食品や強化食品へのARAの組み込みを促進している。これらのダイナミクスが相まって、ARAに対する世界的な需要を押し上げるとともに、アラキドン酸市場の成長を触媒している。

主要レポートのポイント

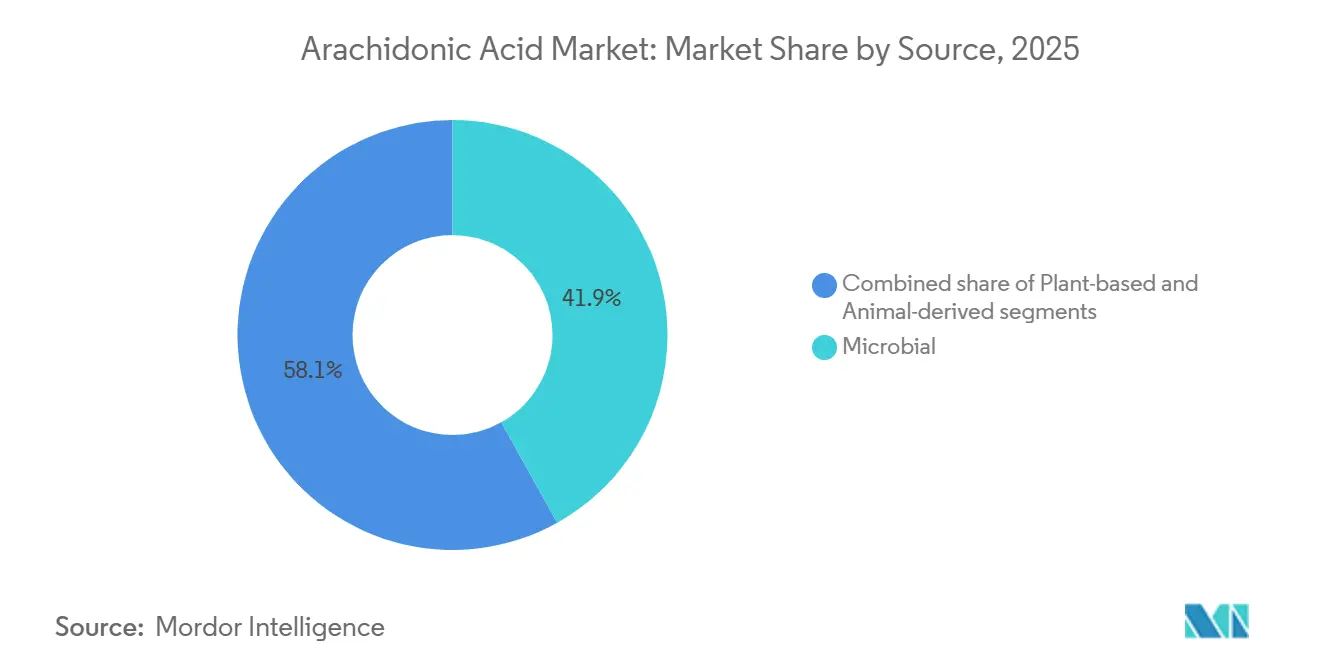

- 供給源別では、微生物発酵が2025年のアラキドン酸市場シェアの41.91%を占め市場を主導している。植物由来の供給源は2031年まで5.99%の年平均成長率(CAGR)で拡大する見通しである。

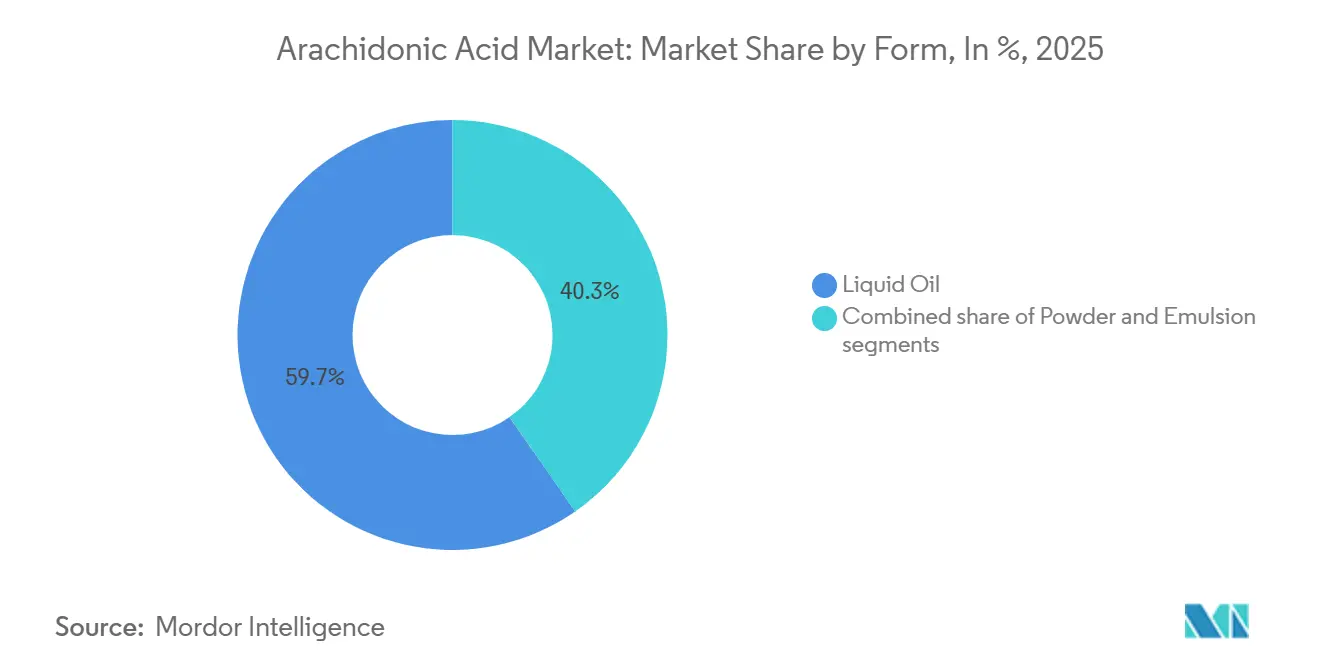

- 剤形別では、液状油が2025年のアラキドン酸市場規模の59.67%を占め、粉末は2031年まで5.72%の年平均成長率(CAGR)で成長する見込みである。

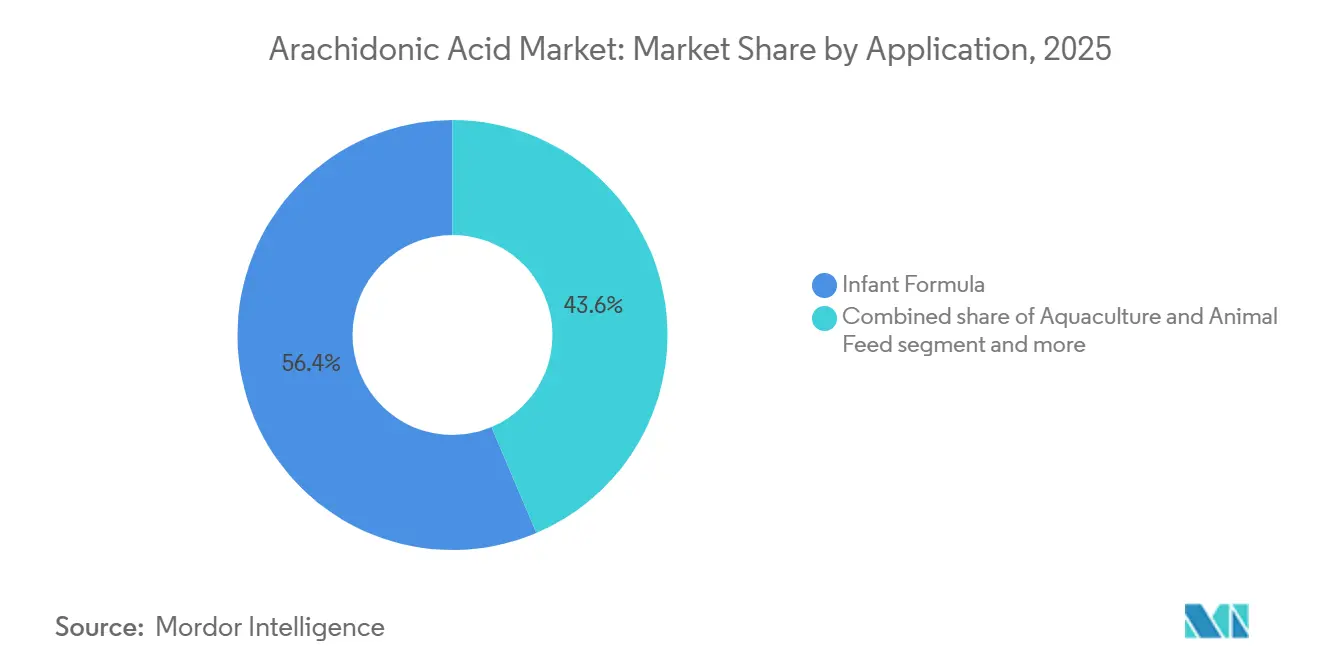

- 用途別では、乳児用調製乳が2025年のアラキドン酸市場シェアの56.39%を保有しており、水産養殖および動物飼料は2031年まで6.15%の年平均成長率(CAGR)で最速の成長を示す見通しである。

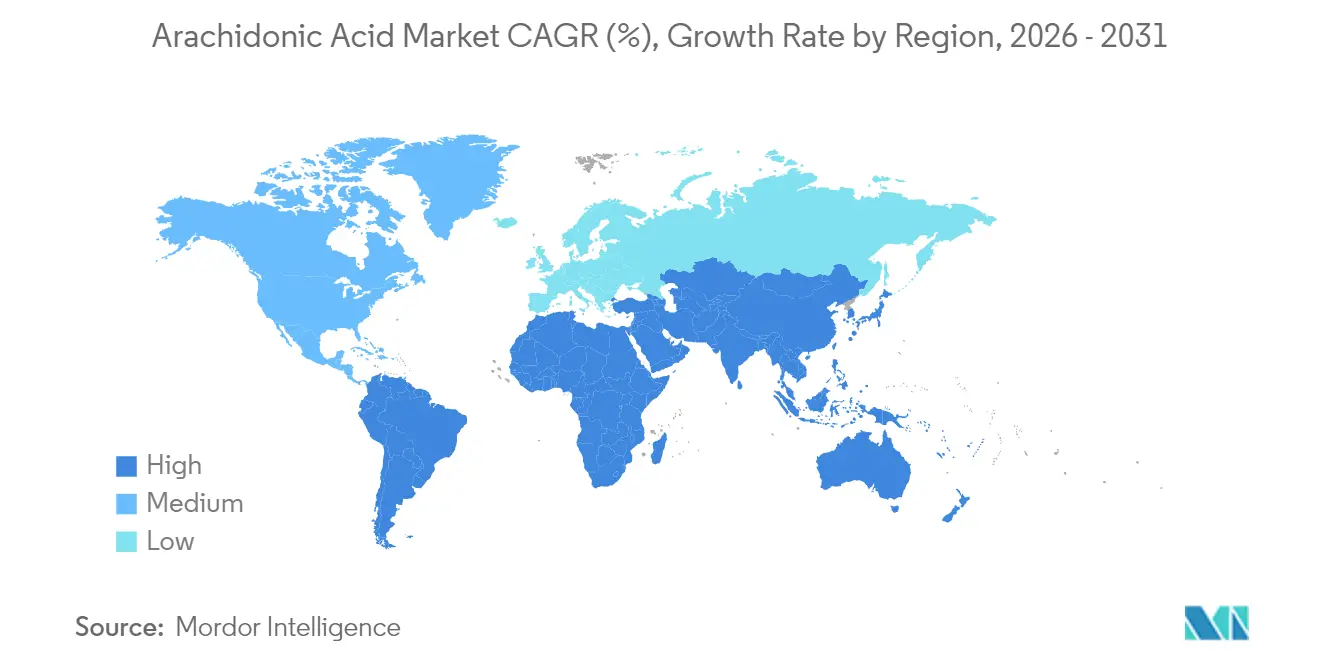

- 地域別では、北米が2025年に30.92%の売上シェアで首位に立ち、アジア太平洋地域は2031年まで5.59%の年平均成長率(CAGR)で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアラキドン酸市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アラキドン酸(ARA)強化乳児用調製乳に対する需要の増大 | +1.2% | アジア太平洋および北米で最も強い影響を持つ世界全体 | 中期(2〜4年) |

| 健康意識の高まりと栄養補助食品の利用拡大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 高齢者人口の増加と生活習慣関連疾患 | +0.6% | 先進市場に集中した世界全体 | 長期(4年以上) |

| 新興の水産養殖飼料強化用途 | +0.7% | アジア太平洋がコア、中南米へ波及 | 中期(2〜4年) |

| 機能性脂質およびオメガ脂肪酸に対する消費者の好み | +0.5% | 北米および欧州主導の世界全体 | 中期(2〜4年) |

| 予防的医療とウェルネス製品への関心の高まり | +0.4% | 高所得市場で最も強い世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アラキドン酸(ARA)強化乳児用調製乳に対する需要の増大

ARA強化乳児用調製乳に対する需要の急増が、世界のARA市場の成長を牽引している。ARAは母乳に自然に含まれる必須オメガ6系脂肪酸であり、乳児の脳の発達、免疫機能、および視力にとって極めて重要である。乳幼児期の栄養に対する認識の高まりにより、保護者および医療提供者は、DHAとARAの両方を強調しながら母乳の栄養プロファイルを模倣した乳児用調製乳をますます支持するようになっている。このトレンドは、授乳率が低下しているか出生率が上昇しているアジア太平洋、中南米、およびアフリカなどの地域で特に顕著であり、これらの地域ではプレミアムで栄養的に完結した乳児用調製乳に対する需要が高まっている。参考として、米国中央情報局(CIA)は2024年に、ニジェールが1,000人あたり46.6件の出生数で世界最高の出生率を誇り、続いてアンゴラ、ベナン、マリ、ウガンダが続くと報告している。[1]米国中央情報局(Central Intelligence Agency)、「出生率が最も高い20か国のランキング」、www.cia.gov。規制当局および科学的な支持が乳児栄養におけるARAの重要性を強調したことで、より多くの調製乳メーカーがその製品にARAを組み込むようになっている。その結果、ARAは乳児栄養の分野において不可欠な原料として台頭し、世界のARA市場の拡大を促進している。

健康意識の高まりと栄養補助食品の利用拡大

世界的に健康意識が高まりつつあり、それに伴い栄養補助食品に対する需要も増大している。消費者が自身の健康のための目的指向型栄養の重要性をますます認識するようになるにつれ、特に認知的健康、免疫機能、および炎症反応をサポートする機能性成分に対する需要が急増している。アラキドン酸(ARA)はこれらの領域において極めて重要な役割を果たしている。たとえば、栄養責任評議会(CRN)が実施した2023年の調査では、米国成人の74%という記録的な割合が栄養補助食品を利用していることが明らかになった。[2]栄養責任評議会(Council for Responsible Nutrition:CRN)、「2023年CRN栄養補助食品に関する消費者調査」、www.crnusa.org。フィットネス愛好者やアスリートは、筋肉の成長、筋力、および回復力を高める可能性に引きつけられ、ARAを基盤とした補助食品に傾倒しており、スポーツ栄養分野におけるARAの地位を確固たるものにしている。一方、高齢者人口は脳と心血管の健康をサポートするための補助食品を求めている。神経シグナル伝達および抗炎症プロセスにおけるARAの役割を考えると、ARAへの関心が高まりつつあることは当然といえる。こうした需要の高まりを受けて、サプリメントメーカーはARAをカプセル、ソフトゲル、粉末に配合し、しばしばDHAや他のオメガ脂肪酸と組み合わせて包括的な健康アプローチを実現している。その結果、健康意識が高まり積極的なサプリメント摂取が一般的になるにつれ、世界のARA市場は多様な消費者層を跨いで幅広い拡大を見せている。

高齢者人口の増加と生活習慣関連疾患

個人が高齢化するにつれ、認知機能の低下、心血管疾患、関節炎症、および免疫応答の減退を含む慢性的な健康課題に対するリスクが高まる。ARAは、細胞シグナル伝達、炎症調節、および脳の健康における確立された役割を背景に、これらの課題に対処するための主要な成分として台頭している。これにより、高齢者の生活の質を向上させ加齢に伴う疾患の管理を目的としたARA配合の栄養・医薬品製品への関心が急増している。たとえば、ChildStats.govのデータによると、2023年には米国人口の17.7%が65歳以上であり、前年からの顕著な上昇を示している。さらに、肥満、2型糖尿病、代謝症候群などの生活習慣関連疾患の増加は、しばしば運動不足や不適切な食事選択と関連しており、全身的な健康をサポートするARAなどの機能性成分に対する需要を高めている。これを受けて、医療専門家やサプリメントメーカーは、高齢者人口やリスクを抱える人々の栄養ニーズに応えるため、製品処方にARAをますます組み込むようになっている。その結果、こうした人口動態の変化と健康トレンドが、医薬品、ニュートラシューティカル、および機能性食品市場におけるARAの強固かつ拡大する世界的需要を牽引している。

機能性脂質およびオメガ脂肪酸に対する消費者の好み

健康意識の高い消費者は、脳機能の向上、免疫力の強化、炎症の軽減などの特定の生理的効果を約束する食品やサプリメントをますます求めるようになっている。その結果、機能性脂質、特にARAが注目を集めている。必須オメガ6系脂肪酸であるARAは、細胞膜の完全性の維持、神経発達の促進、および免疫応答の調節において中心的な役割を果たす。その結果、ARAは乳児用調製乳や栄養補助食品から強化食品まで、多様な健康志向製品に組み込まれている。このトレンドは、予防的健康とウェルネスのルーティンにおける必須要素としてのオメガ脂肪酸に対する認識の高まりによってさらに促進されている。このトレンドを強調するように、栄養責任評議会(CRN)が実施した2023年の調査では、米国成人の74%という記録的な割合が栄養補助食品を摂取していると報告された。透明性があり科学的に裏付けられた栄養ソリューションに対する急増する需要に応えるため、メーカーは現在ARAとオメガ3系脂肪酸(DHAやEPAなど)を組み合わせ、より包括的で効果的な製品を開発している。機能性脂質へのこの世界的なシフトは、ARAの応用範囲を広げるだけでなく、栄養、医薬品、およびウェルネス分野全体でその市場成長を促進している。

阻害要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替オメガ6系脂肪酸供給源との競争 | -0.9% | コスト重視市場で最も強い世界全体 | 短期(2年以下) |

| 抽出・加工に伴う高い生産コスト | -0.7% | 新興市場に特に影響する世界全体 | 中期(2〜4年) |

| 乳児用調製乳および栄養補助食品におけるアラキドン酸使用に関する厳格な規制要件 | -0.5% | 北米および欧州、世界的に拡大 | 長期(4年以上) |

| 生産コストと市場の安定性に影響する原材料の価格変動 | -0.6% | アジア太平洋の生産拠点に特に影響する世界全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

代替オメガ6系脂肪酸供給源との競争

オメガ6系脂肪酸の代替供給源が、世界のアラキドン酸(ARA)市場の成長に挑戦している。これらの代替品はより費用対効果が高いだけでなく、メーカーと消費者の双方にとって入手しやすくスケーラブルである。ARAは、特に神経機能および免疫機能に関するユニークな生理的効果で知られている。しかし、リノール酸などの他のオメガ6系脂肪酸は、より経済的に実行可能であることが証明されている。リノール酸は大豆油、ひまわり油、とうもろこし油などの植物油に豊富に含まれている。参考として、米国農務省(USDA)農業対外サービスは、2023年/24年の期間に世界の大豆油の使用量が6,387万メートルトンを超えたと報告している。より低い生産コストと確立されたサプライチェーンにより、これらの代替オメガ6系脂肪酸は機能性食品、栄養補助食品、乳児栄養製品に頻繁に配合されている。さらに、過剰なオメガ6系脂肪酸の摂取に関する規制上および消費者の懸念、特に炎症促進作用との関連性が、メーカーにより均衡のとれたオメガプロファイルの採用を促している。これにより、ARAを他の脂肪酸に減量または置き換えることが多くなっている。その結果、こうしたより手頃でアクセスしやすいオメガ6系脂肪酸供給源の競争優位性が、マスマーケットへのARAの浸透を制限している。この制約がARAの主流の栄養・医薬品製品への幅広い受け入れを阻害し、最終的にはその市場成長を妨げている。

抽出・加工に伴う高い生産コスト

アラキドン酸(ARA)の抽出・加工に伴う高い生産コストが、世界のARA市場の成長を大幅に妨げている。一般的にARAは、Mortierella alpinaなどの微生物を使用した複雑で資源集約的な発酵プロセスを経る。その後、厳格な食品・医薬品基準に準拠するため、厳正な精製および品質管理が行われる。このようなプロセスには、高度なバイオテクノロジーインフラ、大量のエネルギー投入、および熟練した労働力が必要となり、結果として運営費が高騰する。参考として、マッキンゼーは、バイオベース原料を価格同等性に合わせるためには2,500億米ドルの投資が不可欠であるとし、これは中小企業にとっての課題となると指摘している。その結果、ARAの価格は他のオメガ6系脂肪酸や競合する栄養成分よりも著しく高く、その入手可能性を制限し市場への浸透を妨げている。乳児用調製乳、栄養補助食品、機能性食品のメーカーはジレンマに直面している。ARAの高い投入コストはしばしば高価な最終製品につながり、特に発展途上地域では価格に敏感な消費者を遠ざける可能性がある。さらに、規模の経済の限界やニッチな用途における一貫した品質への要求など、生産上のハードルを悪化させる課題も存在する。これらのコスト関連課題が総合的にARAの幅広い採用を妨げ、ARA市場の世界的な拡大を減速させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:微生物が主導し、植物由来がイノベーションを牽引

微生物供給源は2025年のアラキドン酸市場の41.91%を生み出し、市場を主導している。食品・化粧品メーカーは、比類のない一貫性、スケーラビリティ、および純度から微生物由来のアラキドン酸(ARA)を好んでいる。Mortierella alpinaなどの真菌を用いた微生物発酵を採用することで、生産者は動物や植物供給源に伴うばらつきを回避しながら、制御された方法で高品質のARAを得ることができる。この精度は、安全性、アレルゲン管理、および規制遵守が必須である乳児栄養や化粧品などの分野で最も重要である。品質面に加え、微生物由来のARAは持続可能性と倫理的配慮にも合致しており、ビーガンおよびクリーンラベルの動向とシームレスに整合しているため、生産者と消費者の双方に訴求している。

植物由来のラインはニッチではあるものの、CRISPRおよび藻類フォトバイオリアクターを活用して2031年まで最速の5.99%の年平均成長率(CAGR)を記録している。一方、植物由来ARAの需要は高まっている。この急増は、遺伝子組換え植物や藻類からの収量を高めるバイオテクノロジーの進歩と精製された抽出方法によって促進されている。植物由来食品の普及の高まり、自然由来かつ環境に配慮した成分への消費者シフト、および合成または動物由来への依存を最小化するための規制の推進と相まって、その勢いは否定できない。この進化する状況において、信頼性の点から産業用途では微生物由来ARAが引き続き優位を占めつつも、植物由来ARAはクリーンで環境に優しく倫理的な栄養およびパーソナルケアの理念を支持する重要なニッチを築きつつある。

剤形別:液状油用途が主導し、粉末用途が拡大

2025年には、液状油がGRAS認定済みのMortierella alpina誘導体に支えられ市場シェアの59.67%を占め、これらは油脂とシームレスにブレンドされる。食品・化粧品メーカーは、製剤化のしやすさ、優れた生物学的利用能、および油系システムとの相溶性から液状アラキドン酸(ARA)を好んでいる。食品分野、特に乳児栄養において、液状ARAはエマルジョンや脂質ベースの調製乳に容易に組み込まれ、母乳の自然な脂肪組成に非常に近い。同様に化粧品においても、液状ARAはクリーム、セラム、ローションに好んで使用され、他の親油性成分とシームレスにブレンドして皮膚の健康とバリア機能を向上させる。その液体としての特性は、製造時の投与量の調整と均質化も容易にする。

一方、粉末形態は、長期安定型サシェを必要とするスポーツ栄養および高齢者向け製品からの需要に牽引されて5.72%の堅実な年平均成長率(CAGR)を示している。安定性、延長された賞味期限、および輸送のしやすさから粉末ARAの需要が高まっている。粉末ARAは、正確な投与量、カプセル適合性、ドライブレンド能力が最優先される栄養補助食品、スポーツ栄養、機能性食品分野での存在感を高めている。技術的な進歩と精製されたカプセル化技術により、粉末ARAは拡大する製品ラインにわたってニッチを築きつつある。したがって、液状ARAが油系および高生物学的利用能用途の最前線にある一方で、粉末ARAはより幅広い製品群に対して実用的かつスケーラブルな代替品として位置づけられている。

用途別:乳児用調製乳が主導し、水産養殖および動物飼料が成長

乳児用調製乳は、欧州、中国、および北米の一部における義務的配合法によって支えられ、2025年に56.39%のシェアを占めた。乳児用調製乳メーカーは、乳児の初期脳の発達、免疫機能、および視力におけるアラキドン酸(ARA)の中心的な役割から、ARAに対する高い需要を牽引している。ARAはDHAとともに母乳に自然に含まれている。乳児用調製乳へのARAの添加は、母乳の栄養プロファイルを模倣するだけでなく、多数の国における保護者の期待と規制基準にも合致している。その結果、ARAは授乳率が低い地域や、強化乳児栄養を特に重視する地域において、プレミアムかつ医学的に支持された調製乳の定番成分となっている。

水産養殖および動物飼料は2031年まで6.15%の年平均成長率(CAGR)で成長しており、特にアジア太平洋における水産物ブームと種特異的なARA基準の科学的検証を反映している。同時に、水産養殖および動物飼料産業においてもARA需要の急増が見られる。継続的な研究により、魚類および家畜の両方における成長パフォーマンスの向上、免疫力の強化、および生殖健康の促進におけるARAの効果が確認されている。持続可能で効率的な飼料配合、特に高価値の養殖種に対する需要の高まりとともに、ARAの配合は健康と生存率を高める手段として注目されている。さらに、水産養殖生産の拡大がアクアフィード製造におけるARA使用量を拡大させると見込まれている。たとえば、国連食糧農業機関(FAO)は、世界の魚生産量が2023年の1億8,660万メートルトンから2024年には1億9,000万メートルトンへ増加したと報告している。現在の動物栄養分野におけるARA量は乳児用調製乳に比べて少ないが、このセグメントは世界的なタンパク質需要の急増と動物健康科学の進歩に牽引されて急速に拡大している。これらのダイナミクスが相まって、ヒトおよび動物栄養分野の両方でARA需要の大幅な増加を促進している。

地域分析

2025年、北米は確立された調製乳ブランドと強固なGRAS(一般的に安全と認められた)認定経路に支えられ、30.92%の市場シェアで首位を占めた。北米の安定した政策と確立された小売チャネルが、機能性脂質の早期採用への道を開いた。米国食品医薬品局(FDA)のGRAS通知制度は、ARAを豊富に含むさまざまな油をカバーしており、製剤開発者に明確な市場参入経路を提供している。カナダのアヒフラワーオイル(Ahiflower oil)の受け入れは、新しい脂肪酸に対する柔軟性を示しており、間接的にARAサプライヤー間の競争を激化させ品質向上を促進している。

一方、アジア太平洋地域は5.59%の年平均成長率(CAGR)で、可処分所得の上昇、良好な人口動態、および急速に拡大する水産養殖セクターの恩恵を受けている。中国のGB規制の改定は国内生産者に製品の再配合を促しており、短期的な原料注文の急増につながっている。アジア太平洋地域はその規模と急速なペースで際立っており、中国のより厳格な基準がグローバル調達の緊急性を高め、インドでは飼料関税の引き下げが水産養殖の収益性を向上させている。日本の高齢者人口は強化食品の購入をますます増やしており、成人栄養に対する需要の高まりを示している。一方、オーストラリアの厳格なクリーンラベル規制は高純度の輸入品を支持しており、微生物学的管理を証明できるサプライヤーに利益をもたらしている。これらのダイナミクスが相まって、アラキドン酸市場をより多様化した需要の中心へとシフトさせている。

欧州における脂肪ベースARAへの1%上限規制と欧州食品安全機関(EFSA)の継続的な審査は、当地域で事業を展開するメーカーに厳格なコンプライアンス上の課題をもたらしている。しかし、これらの規制措置は製品の安全性と品質を確保する上で重要な役割を果たし、適合製品に対する基礎的な需要を支えている。プレミアムオーガニック調製乳への強い選好で知られるドイツとフランスが地域の消費をリードしており、高品質で持続可能なオプションへの消費者の傾向の高まりを反映している。さらに、欧州の小売業者は持続可能性目標へのコミットメントをますます強めており、原料の微生物由来への移行を促進している。この転換は環境目標との整合性をもたらすだけでなく、輸入魚油への依存に伴うカーボンフットプリントを大幅に削減し、市場にとってより環境に優しい代替手段を提供している。

競合状況

アラキドン酸市場は断片化しており、単独の支配的なプレーヤーが存在しない中で複数の企業が競合している。Cargill, Incorporated、DSM-Firmenich AG、BASF SEなどの企業は、確立された規制遵守とグローバルな流通ネットワークを通じて競争的地位を維持している。これらの企業は製品の品質を向上させ市場プレゼンスを拡大するために研究開発に注力している。また、主要地域における地位を強化し増大する市場需要に対応するために、戦略的パートナーシップを締結し生産施設に投資している。

新興スタートアップはアラキドン酸市場においてニッチを確立するためにますます合成生物学を活用している。さらに、スタートアップは高力価株と無溶剤精製プロセスを含む知的財産ポートフォリオを構築している。これらの進歩は競合他社の市場参入に対する障壁を生み出す一方で、ライセンス収入を創出する機会を開き、競合状況に新たな側面をもたらしている。

サプライチェーンの強靭性がアラキドン酸市場における重要な差別化要因となりつつある。原料調達契約と地域のトーリング業務を統合する企業は、商品価格変動の影響を軽減する上でより有利な立場にある。このアプローチは変動性を低減するだけでなく、厳格なゼロ不良基準のもとで運営される乳児用調製乳の相手先商標製品製造業者(OEM)にも訴求する。安定した信頼性の高いサプライチェーンを確保することで、これらの企業は顧客の需要に効果的に対応しながら市場において競争優位性を維持することができる。

アラキドン酸業界リーダー

Cargill, Incorporated

DSM-Firmenich AG

BASF SE

Cabio Biotech

Merck Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Louis Dreyfus Company(LDC)はBASFの食品・健康パフォーマンス成分事業を買収し、これにはドイツのイレルティッセンにある製造拠点および最先端の研究開発センター、ならびにドイツ国外の3か所のアプリケーションラボが含まれる。

- 2023年5月:Avanti Polar Lipids, LLCはBiozと提携し、Biozバッジを導入した。このAI駆動型ツールは、同社製品の用途に関するリアルタイムのインサイトを提供する。Biozバッジにより、顧客は研究調査における同社製品の世界的な使用状況を追跡し、その用途の時期、場所、方法、および理由についてのインサイトを得ることができる。

世界のアラキドン酸市場レポートの範囲

アラキドン酸市場は、供給源、剤形、用途、および地域別にさまざまなセグメントに区分されている。供給源別では、アラキドン酸市場は動物由来と植物由来に区分され、剤形別では乾燥と液状に、用途別では食品・飲料と医薬品に区分されている。食品・飲料セグメントはさらに乳児用調製乳と栄養補助食品に細分化される。食品・飲料のサブセグメントの中では、乳児栄養が市場の支配的なシェアを保有しており、規制上の支援によって牽引されている。また、本調査では北米、欧州、アジア太平洋、南米、ならびに中東・アフリカを含む世界の新興市場および確立市場におけるアラキドン酸市場の分析を提供している。

| 微生物 |

| 動物由来 |

| 植物由来 |

| 液状油 |

| 粉末 |

| エマルジョン |

| 乳児用調製乳 |

| 栄養補助食品 |

| 機能性飲料 |

| 医薬品 |

| 水産養殖および動物飼料 |

| 化粧品・パーソナルケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 供給源別 | 微生物 | |

| 動物由来 | ||

| 植物由来 | ||

| 剤形別 | 液状油 | |

| 粉末 | ||

| エマルジョン | ||

| 用途別 | 乳児用調製乳 | |

| 栄養補助食品 | ||

| 機能性飲料 | ||

| 医薬品 | ||

| 水産養殖および動物飼料 | ||

| 化粧品・パーソナルケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答されている主な質問

アラキドン酸市場において現在の成長を牽引しているのは何か?

乳児用調製乳の栄養に関する規制の強化、水産養殖飼料強化の拡大、および成人向けサプリメント利用の増加が、2031年まで4.06%の年平均成長率(CAGR)が見込まれる予測に影響を与える主要な促進要因である。

アラキドン酸業界においてどの供給源セグメントがリードしているか?

微生物発酵は、高純度の収量と持続可能な生産上の優位性から、41.91%の売上シェアで首位を占めている。

乳児用調製乳におけるアラキドン酸市場規模はどの程度か?

乳児用調製乳用途は2025年のアラキドン酸市場シェアの56.39%を占め、複数の地域における義務的配合を反映している。

アラキドン酸需要において最も急速に拡大している地域はどこか?

アジア太平洋地域は、高い出生率、水産養殖の拡大、および食品規制の進化に牽引されて、2031年まで5.59%の年平均成長率(CAGR)で成長すると予測されている。

新規アラキドン酸生産者にとっての主なコスト上の障壁は何か?

発酵インフラへの高い初期投資、基質価格の変動、および厳格な精製基準が、大きなコスト上の課題をもたらしている。

植物由来のアラキドン酸供給源は商業的に実用的か?

はい。遺伝子工学を用いた大豆プラットフォームは5.99%の年平均成長率(CAGR)で進歩しているが、広範な採用は規制承認とコスト競争力に依存している。

最終更新日: