硝酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

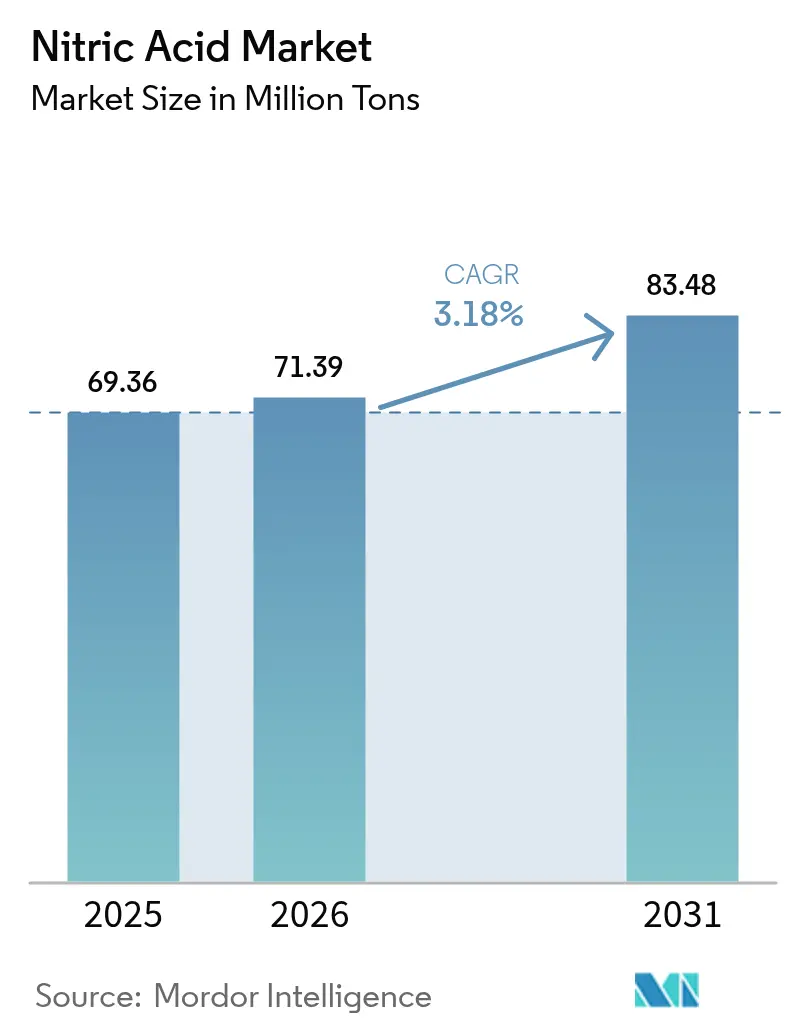

| 市場取引高 (2026) | 71.39 百万トン |

| 市場取引高 (2031) | 83.48 百万トン |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硝酸市場分析

硝酸市場規模は、2025年の6,936万トンから2026年には7,139万トンに増加し、2031年までに8,348万トンに達すると予測されており、2026年から2031年にかけてCAGR 3.18%で成長します。肥料グレードの希酸は引き続き数量需要の中核を担いますが、ポリアミド6,6および爆発物用途の拡大に伴い、濃縮グレードが着実にシェアを拡大しています。欧州の炭素国境調整メカニズム(CBAM)は、国内生産の低炭素炭酸カルシウムアンモニウム硝酸塩へのシフトを加速させており、アジア太平洋の鉱山業者は工業用硝酸アンモニウムの追加需要を牽引しています。天然ガス価格の変動が主要なコストリスクです。そのため、戦略的資本は低コスト原料地域、またはCBAM類似政策のもとで低炭素プレミアムを収益化する脱炭素プロジェクトへと流入しています。

主要レポートのポイント

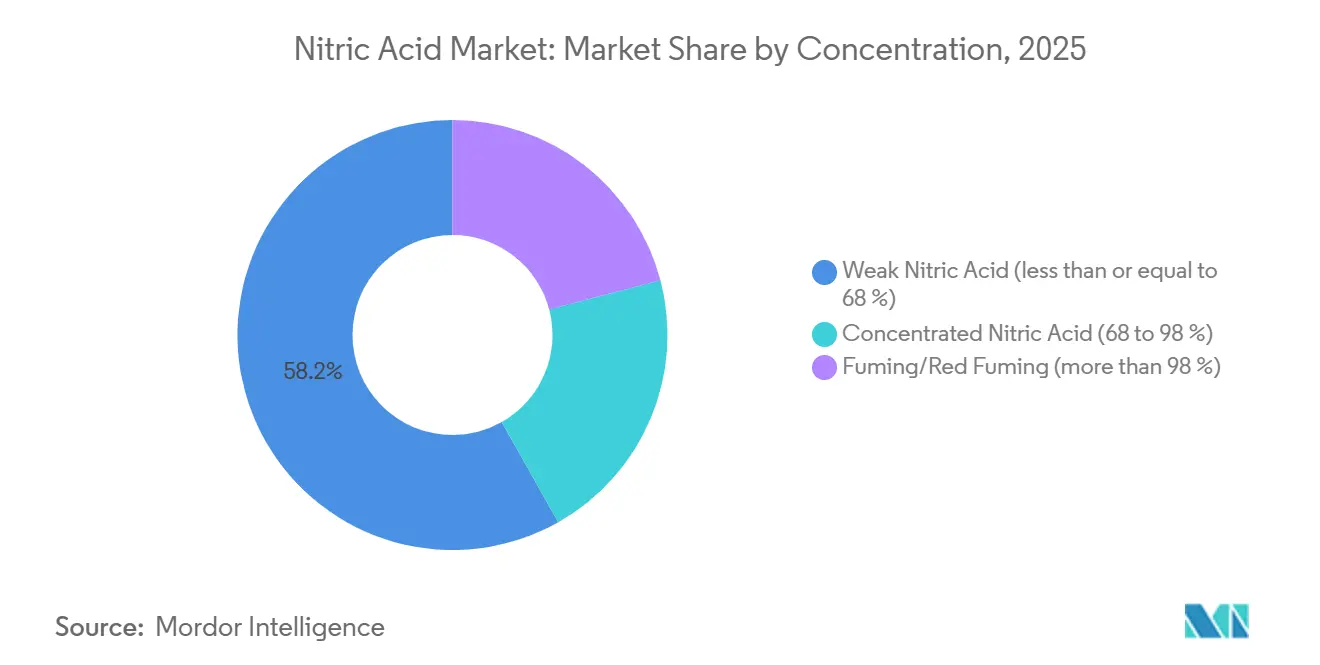

- 濃度別では、希硝酸が2025年の硝酸市場シェアの58.18%を占め、濃硝酸は2031年にかけてCAGR 3.64%で拡大する見込みです。

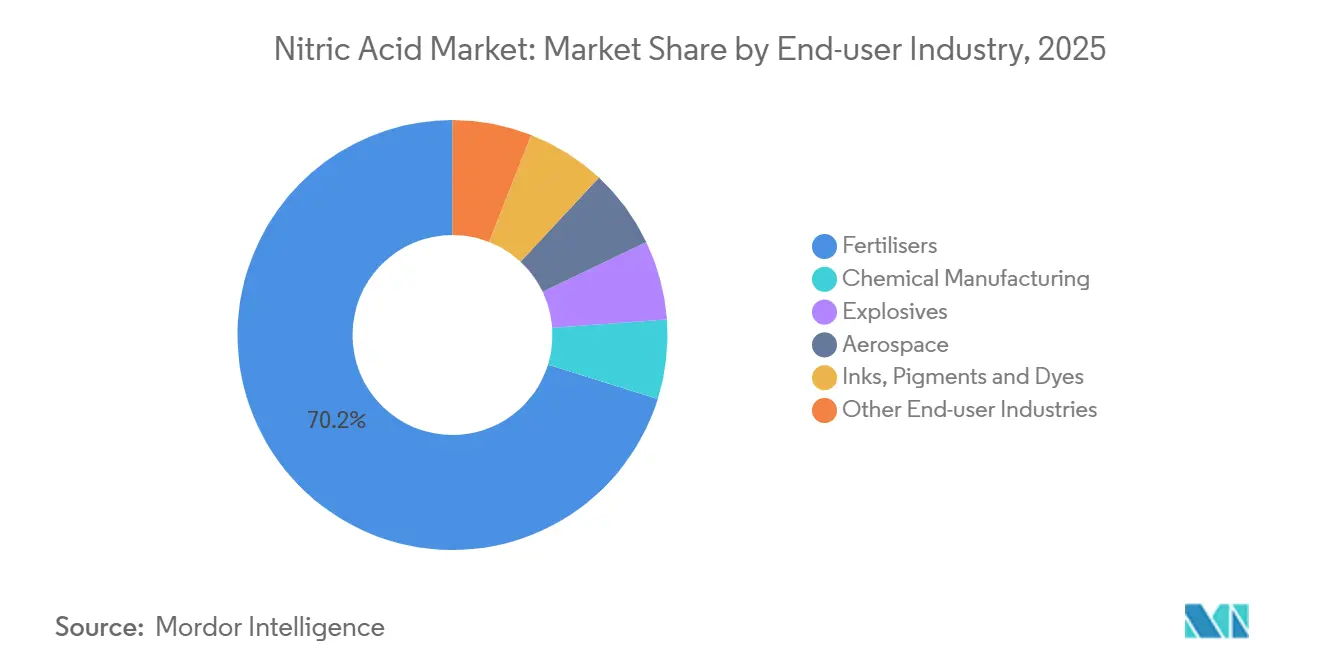

- 最終用途産業別では、肥料が2025年に70.18%の収益シェアで首位を占め、爆発物が2031年にかけてCAGR 3.97%で最も高い成長率を記録しました。

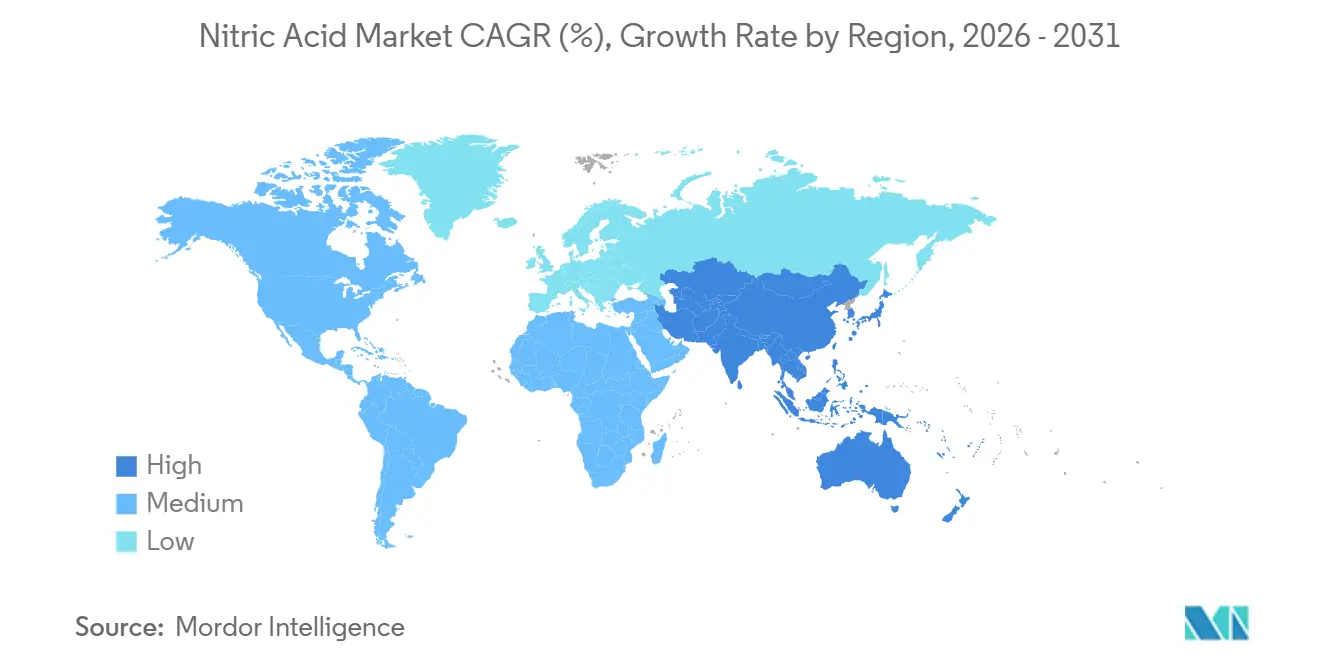

- 地域別では、アジア太平洋が2025年の硝酸市場規模の59.01%を占め、2031年にかけてCAGR 3.81%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硝酸市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州全域における低炭素硝酸アンモニウム肥料の需要急増 | +0.6% | 欧州(北米への波及あり) | 中期(2〜4年) |

| 自動車軽量化義務に向けたポリアミド6,6の採用拡大 | +0.4% | 世界規模、北米・欧州・中国に集中 | 中期(2〜4年) |

| リサイクル原料アジピン酸施設における生産能力拡張 | +0.3% | アジア太平洋中心、欧州でも新興 | 長期(4年以上) |

| 爆発物製造からの需要増加 | +0.5% | アジア太平洋(インド、インドネシア、オーストラリア)、中東・アフリカ | 短期(2年以内) |

| インドの製薬クラスターにおけるオンサイト希硝酸ユニットへの政府インセンティブ | +0.2% | インド(バングラデシュおよびベトナムでのパイロット関心あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州全域における低炭素硝酸アンモニウム肥料の需要急増

2023年、CBAMは移行期の報告を開始し、2026年から肥料の内包排出量に対する課税の土台を整えました。この動きは、欧州のバイヤーを国内生産の低炭素炭酸カルシウムアンモニウム硝酸塩へと誘導しており、同製品は価格プレミアムを享受しています[1]欧州委員会、「炭素国境調整メカニズム」、europa.eu。このシフトを象徴するように、ATOMEエナジーはYaraのオフテイクを背景にパラグアイでグリーン炭酸カルシウムアンモニウム硝酸塩プロジェクトを主導し、年間生産量の目標を掲げています。同時に、EUの2026年硝酸塩指令改定により、堆肥由来窒素の上限が厳格化されています。この変更は、精密な栄養素放出で知られる鉱物硝酸塩の需要を間接的に押し上げる見込みです。IFAによると、世界のアンモニア生産能力は2029年までに大幅に増加する見込みです。特に、グリーンアンモニアはこの生産能力のわずかな割合を占めると予想されており、低炭素硝酸の戦略的原料としてのニッチな位置づけが確立されています。これに対応して、欧州の生産者はグリーンアンモニアの統合を進め、マージンの保護とプレミアム市場ニッチの開拓を目指しています。

自動車軽量化義務に向けたポリアミド6,6の採用拡大

米国のCAFEおよびEUのユーロ7規制は質量削減を推進しており、エンジンルームおよびバッテリーパック部品へのポリアミド6,6の使用が急増しています。シクロヘキサノール・シクロヘキサノンの硝酸酸化によって生産されるアジピン酸は、ナイロン6,6需要の大部分を満たしています。2024年にBASFのルートヴィヒスハーフェンにあるアジピン酸ユニットが操業停止したことで欧州の供給が逼迫し、テキサス州ビクトリアにあるInvistaの工場が硝酸の引き取り量を増加させました。新たな化学リサイクル手法はナイロン6,6の解重合に硝酸を活用しており、追加的な成長機会を提供しています。このトレンドは電動パワートレインによってさらに強化されており、テスラは構造用バッテリーパックのケーシングにガラス繊維強化PA 6,6を採用しています[2]Tesla Inc.、「バッテリー技術アップデート」、tesla.com。

リサイクル原料アジピン酸施設における生産能力拡張

EUの持続可能な製品のためのエコデザイン規則は最低リサイクル含有量の閾値を設定しており、硝酸加水分解を用いたナイロン6,6解重合プラントへの投資を促進しています。中国の第14次五カ年計画は2025年までにエンジニアリングプラスチックのリサイクル含有量20%を目標としており、アジア太平洋地域が化学リサイクルアジピン酸の生産をリードする位置づけとなっています。相当な生産能力を持つリサイクルプラントは年間相当量の硝酸を必要とし、地域バランスに大きな影響を与えます。DNVは、2030年までに発表されているクリーンアンモニア生産能力のうち肥料向けに割り当てられているのはごく一部に過ぎないと指摘しており、長期契約が整備されない限り追加の硝酸ユニット向けの原料不足が生じる可能性を示唆しています。

爆発物製造からの需要増加

インドは2026〜27年度までに工業用硝酸アンモニウムの生産能力を大幅に増強する計画です。この拡張には追加の濃硝酸供給が必要となります。オリッサ州のBCGCLのガス化複合施設は、統合硝酸生産ラインとともに工業用硝酸アンモニウムの年間生産に大きく貢献する見込みです。インドネシアがニッケル急増を活用し、アフリカが金・白金事業に注目する中、需要は明確であり、Oricaは鉱山需要に牽引されたアジア太平洋の2024年度数量の増加を報告しています。ISO 13763の純度基準を遵守する業界は高品位酸に依存しており、代替品の採用は困難です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アンモニア・硝酸マージンを圧迫する天然ガス価格の変動 | -0.4% | 欧州・北米(南アジアへの中程度の影響あり) | 短期(2年以内) |

| N₂O削減システム向けルテニウム触媒の供給リスク | -0.2% | 世界規模(EU-ETS義務により欧州で深刻) | 中期(2〜4年) |

| 従来の硝酸を迂回する電気硝酸塩ルートの台頭 | -0.1% | 北米・欧州のパイロットプロジェクト、アジア太平洋の研究開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アンモニア・硝酸マージンを圧迫する天然ガス価格の変動

アンモニア合成は1トン当たり相当量のガスを消費し、原料費がキャッシュコストの大部分を占めています。2024年第4四半期、欧州のプラントは稼働率を低下させて操業し、ガス価格は米国を大幅に上回り、マージンを圧迫しました。CF Industriesは2025年分のガスの一部をヘッジし、ドナルドソンビルのプラントで欧州を大幅に上回る高い粗利益率を確保しました。ガス市場が不安定な中、高コストに直面する地域は生産能力を削減するか、マイナススプレッドを回避するためにブルー・グリーンアンモニアの輸入に転換する可能性があります。

N₂O削減システム向けルテニウム触媒の供給リスク

EU-ETSフェーズIVのもと、硝酸プラントはN₂O排出量を酸1トン当たり特定の閾値以下に削減することが求められており、三次分解ユニットの設置が促進されています。ルテニウム系触媒は高い効率を発揮しますが、主に南アフリカとロシアから供給される年間供給量が限られた金属に依存しています。18〜24ヶ月ごとの触媒交換はOPEXを押し上げ、地政学的混乱はコンプライアンスを停滞させ、プラントを高騰した排出枠購入リスクにさらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

濃度別:希酸が数量を支え、濃縮グレードが加速

2025年、希硝酸は統合肥料複合施設が制御中和のために50〜60%の強度を選好したことから、硝酸市場の58.18%のシェアを占めました。一方、68%〜98%の濃縮グレードは硝酸市場全体を上回るCAGR 3.64%で成長すると予測されています。この急増は、アジピン酸、工業用硝酸アンモニウム、リサイクルルートの需要によって牽引されており、いずれも高純度と低水分含有量を優先しています。

濃縮酸需要の増加は、自動車軽量化、ナイロン66化学リサイクルの義務化、爆発物の厳格な品質基準によって促進されています。インドの工業用硝酸アンモニウム拡張とアジピン酸向けの米国でのInvistaの操業を合わせると、需要急増が示唆されます。発煙硝酸は主に超高性能推進剤および半導体ウェットエッチングにおいてニッチな地位を確立していますが、より広範な採用に向けた準備が整っています。この潜在的な急増は、衛星群向けNASAのAF-M315E単推進剤の商業的スケールアップにかかっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:肥料が首位、爆発物が急成長

2025年、肥料は硝酸市場で70.18%のシェアを占め首位となり、穀物・油糧種子栽培における硝酸アンモニウムおよび尿素硝酸アンモニウムの重要な役割によって牽引されました。一方、現在は小さな市場シェアを持つ爆発物は、アジア太平洋およびアフリカの石炭・ニッケル・貴金属採掘からの需要に牽引され、CAGR 3.97%で最も急成長しているセグメントです。

アジピン酸、TDI、ニトロベンゼンなどの製品を含む化学品製造は二極化を示しており、欧州のアジピン酸プラントの閉鎖が地域消費を抑制する一方、アジア太平洋地域はコスト競争力のある生産能力を増強しています。航空宇宙セクターおよび顔料生産は市場の小さなシェアを占めるものの、プレミアム価格を要求しており、例えば抑制赤煙硝酸は肥料用酸と比較して大幅に高い価格で取引されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に59.01%の数量シェアで硝酸市場を支配しており、2031年にかけてCAGR 3.81%で成長すると予測されています。この成長は中国のグリーンアンモニア取り組みとインドの爆発物生産能力の急増によって支えられています。2025年9月のインドにおけるGST引き下げにより輸出価格が大幅に低下し、南アジア全域での競争力が向上しました。また、韓国の麗水プラントは北東アジアの化学品生産者に柔軟な選択肢を提供しています。

欧州は高いガス価格と炭素コンプライアンスの課題に直面しています。CBAMイニシアチブがロシアおよびベラルーシからの輸入を国内の低炭素代替品へと転換させる一方、利益マージンは依然として逼迫しており、稼働率の低下につながっています。Yaraはスルイスキルでグリーンアンモニア事業を発表し、原料リスクの軽減と脱炭素インセンティブの活用を目指して2028年の立ち上げを目指しています。

北米は原料面での優位性から恩恵を受けています。CF Industriesのドナルドソンビル施設は2024年の最初の3四半期にアンモニアを生産し、業界トップクラスの利益マージンを誇っています。一方、ブルーアンモニアCCSイニシアチブはCBAM市場向けの低炭素硝酸原料を供給する見込みです。中東は主要な輸出拠点として台頭しており、NEOMとカタールアンモニア7が2026年の開業を目指しています。南米では需要が増加しており、ブラジルは2024年に肥料輸入の記録を更新しました。この急増を受け、ATOMEはパラグアイでのグリーン炭酸カルシウムアンモニウム硝酸塩プロジェクトの2027年立ち上げを目指しています。

競合環境

世界の硝酸市場は中程度の分散状態を維持しています。スタートアップ企業は常圧電気硝酸塩ルートのパイロット試験を行っており、5〜7年以内に特定のニッチ分野で従来の酸を下回るコストを実現する可能性があります。地域の競合他社はコストまたは近接性の優位性を活用しており、LSB Industriesは安価な米国ガスを爆発物グレード酸に活用し、Hanwaの新しい麗水ユニットは北東アジアの不足を補い、ENAEXはチリの銅ベルトを活用しています。ISO 13763の純度規範は確立されたQAシステムを持つ既存企業を強化し、低品位参入者の障壁となっています。

硝酸産業リーダー

Yara

CF Industries Holdings, Inc.

OCI Global

BASF

EuroChem Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Gujarat Narmada Valley Fertilizers & Chemicals Ltdがthyssenkrupp Udhe Indiaに600 MTPD希硝酸プラントの契約を発注し、同社の生産能力を57%引き上げ、国内のメイク・イン・インディア推進を支援。

- 2024年11月:UBE Corporationが半導体および特殊ポリマー需要に対応するため、宇部ケミカルファクトリーにおける高純度硝酸の生産能力拡張を発表。

世界の硝酸市場レポートの調査範囲

硝酸は化学式HNO3を持つ無色の高腐食性鉱酸です。アンモニアの酸化と生成した窒素酸化物の吸収を含む二段階プロセスで製造できます。硝酸は肥料産業において主要な用途を持っています。

硝酸市場は濃度、最終用途産業、地域別にセグメント化されています。濃度別では、希硝酸、濃硝酸、発煙硝酸/赤煙硝酸にセグメント化されています。最終用途産業別では、肥料、化学品製造、爆発物、航空宇宙、インク・顔料・染料、その他産業(医薬品および食品加工)にセグメント化されています。本レポートは主要地域の27カ国における硝酸市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 希硝酸(68%以下) |

| 濃硝酸(68〜98%) |

| 発煙硝酸/赤煙硝酸(98%超) |

| 肥料 |

| 化学品製造 |

| 爆発物 |

| 航空宇宙 |

| インク・顔料・染料 |

| その他最終用途産業(医薬品および食品加工) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| ベトナム | |

| タイ | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他中東・アフリカ |

| 濃度別 | 希硝酸(68%以下) | |

| 濃硝酸(68〜98%) | ||

| 発煙硝酸/赤煙硝酸(98%超) | ||

| 最終用途産業別 | 肥料 | |

| 化学品製造 | ||

| 爆発物 | ||

| 航空宇宙 | ||

| インク・顔料・染料 | ||

| その他最終用途産業(医薬品および食品加工) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| ベトナム | ||

| タイ | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の硝酸需要予測は?

数量は2026年の7,139万トンから8,348万トンに達すると予測されており、同期間のCAGRは3.18%を記録します。

今後5年間で最大の新規硝酸生産能力シェアに貢献する地域はどこですか?

アジア太平洋(中国のグリーンアンモニア建設、インドの工業用硝酸アンモニウムプロジェクト、韓国の麗水拡張が牽引)。

欧州の炭素政策は生産者戦略をどのように形成していますか?

CBAMおよびEU-ETSの内包排出量に対するペナルティは、生産者をグリーンまたはブルーアンモニア原料へと誘導し、N₂O削減投資を促進しています。

濃硝酸が希酸よりも速く成長しているのはなぜですか?

自動車軽量化、ナイロン66化学リサイクル、爆発物の高純度要件が68〜98%グレードへの強い需要を牽引しています。

最終更新日: