過酢酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

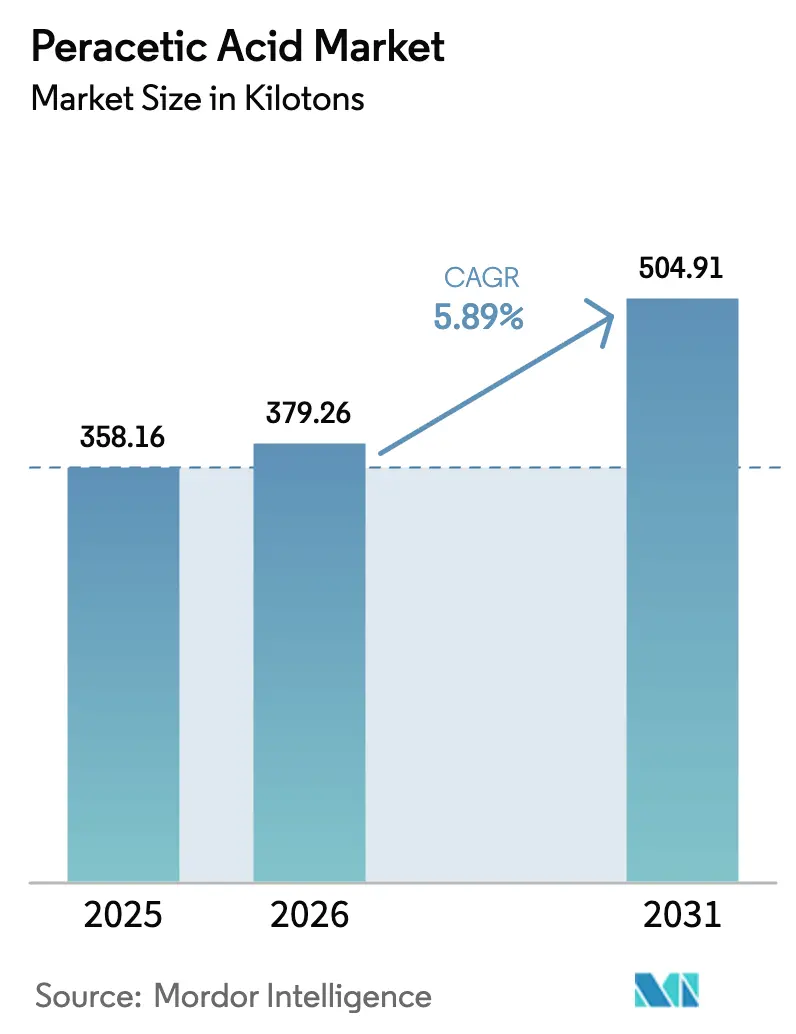

| 市場取引高 (2026) | 379.26 キロトン |

| 市場取引高 (2031) | 504.91 キロトン |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる過酢酸市場分析

過酢酸市場規模は、2025年の35万8,160トンから2026年には37万9,260トンに増加し、2031年までに50万4,910トンに達する見込みで、2026〜2031年にかけてCAGR 5.89%で成長すると予測されています。食品安全規制の強化、排水排出基準の厳格化、非ハロゲン化学品への移行が決定的な成長エンジンとなっています。大手食品・飲料加工業者、地方自治体の公益事業者、医療施設は、塩素または二酸化塩素ラインを液体過酢酸に転換しており、これにより病原体管理義務への対応が簡素化され、トリハロメタンの発生が排除されます。この転換は、インドおよび中国における過酸化水素の生産能力増強による地域原料供給の安定化からも恩恵を受けています。登録済みのノーリンス製剤には多大な規制投資が必要なため、小規模サプライヤーがブランド食品・医薬品アカウントに参入することは困難であり、競争の激しさは中程度の水準にとどまっています。

主要レポートのポイント

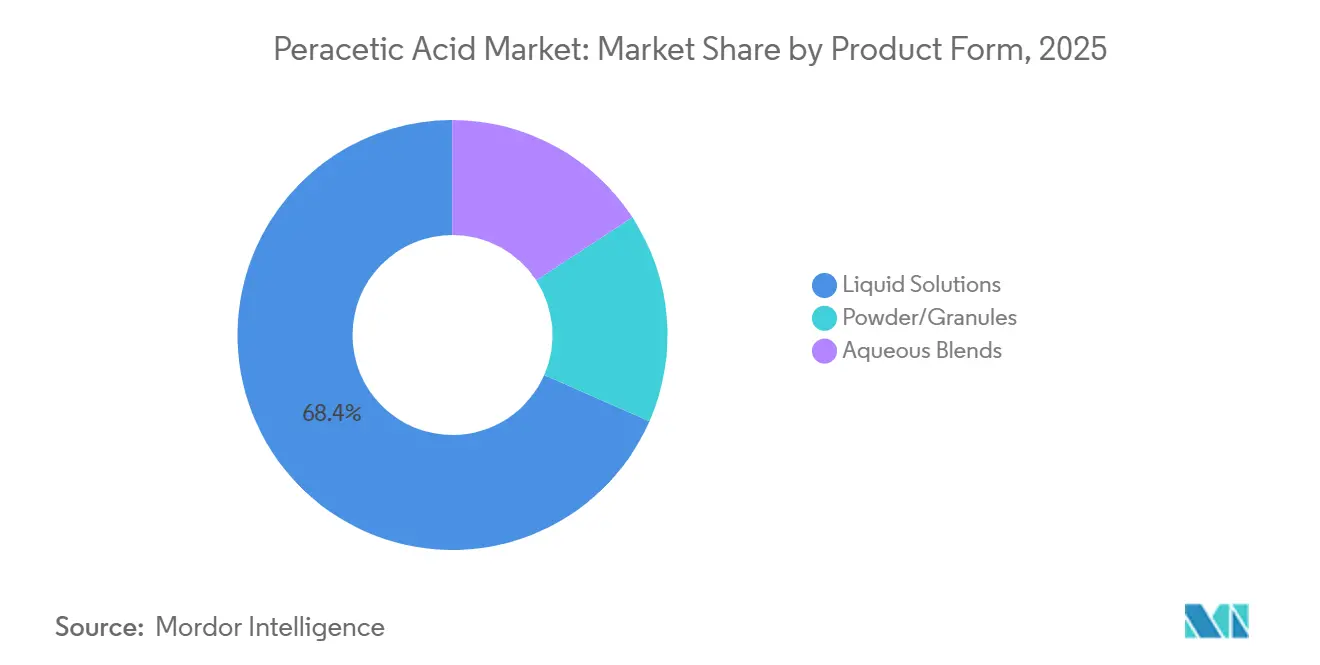

- 製品形態別では、液体溶液が2025年に68.44%のシェアでトップ。水性ブレンドは2031年までCAGR 6.12%で拡大する見込みです。

- 濃度グレード別では、中間範囲(PAA 5〜15%)製品が2025年の過酢酸市場シェアの54.31%を占め、同グレードは2031年までCAGR 6.23%で成長すると予測されています。

- 用途別では、消毒剤が2025年の過酢酸市場規模の45.89%のシェアを占め、2031年までCAGR 6.45%で拡大しています。

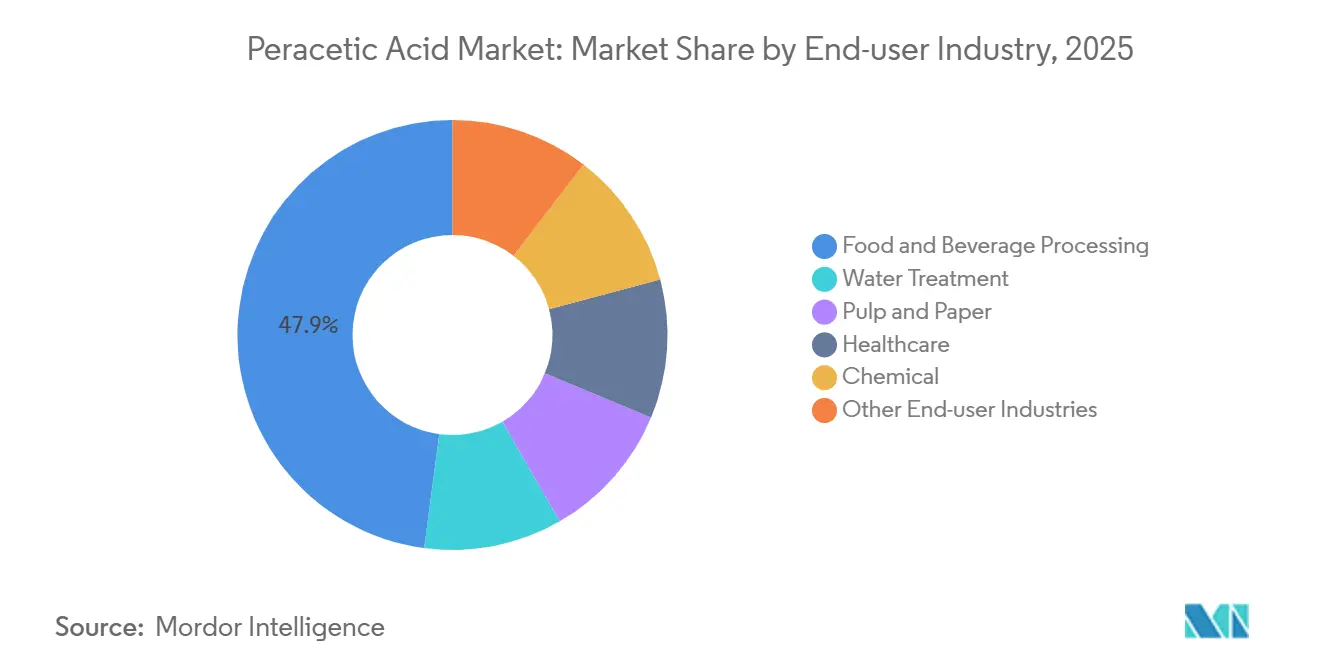

- エンドユーザー産業別では、食品・飲料加工が2025年に47.89%のシェアを獲得し、同セグメントはCAGR 6.44%で2031年まで拡大しています。

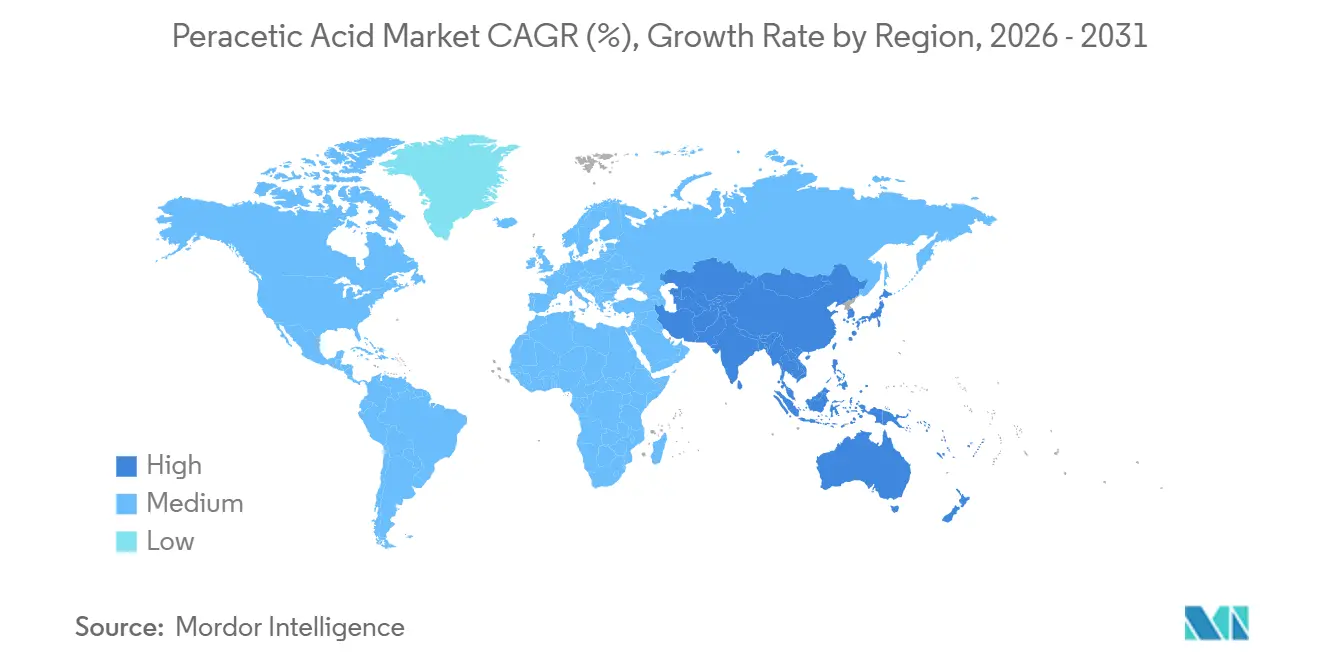

- 地域別では、アジア太平洋が2025年に38.67%の体積シェアを占め、2031年までCAGR 6.80%で成長しており、他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

過酢酸市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品安全規制による食品・飲料の衛生管理の強化 | +1.8% | 北米、EU、アジア太平洋の都市部に集中したグローバル規模 | 中期(2〜4年) |

| 地方自治体および産業用水処理からの需要急増 | +1.5% | 北米、欧州、アジア太平洋沿岸部 | 長期(4年以上) |

| 塩素からエコフレンドリーなパルプ漂白剤への転換 | +0.9% | 北米、北欧、ブラジル | 長期(4年以上) |

| 医療機器の低温滅菌の成長 | +1.1% | 北米および西欧が主導するグローバル規模 | 中期(2〜4年) |

| 冷間クリーンインプレースサイクルにおけるクラフトブルワリーの採用 | +0.6% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品安全規制による食品・飲料の衛生管理の強化

2024〜2025年、規制当局は直接接触型消毒剤に関する規則を改定し、加工業者がサードパーティ監査において検証済みの対数減少データを提示することを義務付けました。米国農務省の食品安全検査局は、即席食肉の表面におけるリステリア菌に対する有効性の証明を義務付けました。一方、EUの生物殺傷製品規制は、ノーリンスラインに合わせて工場内でのPAA使用量に上限を設定しました。[1]欧州委員会、「生物殺傷製品規制有効成分審査」、europa.eu腐敗損失への対応として、インドのFSSAIは収穫後農産物へのPAA使用を承認しました。これらの規制は総じて液体グレードを優遇する方向にあり、加工業者はコストのかかる希釈設備を必要とせずにインラインで使用できます。こうした動向を受け、機器メーカーはPAA濃度をリアルタイムで監視するセンサーを統合し、工場が監査上のギャップを埋め、高スループット施設における消毒剤の採用を加速させるのを支援しています。

地方自治体および産業用水処理からの需要急増

米国環境保護庁は2024年に許容塩素残留量を引き下げ、公益事業者をハロゲン化副産物ではなく酸素と酢酸に分解する化学品へと誘導しました。EUおよび中国沿岸部での並行した動きも勢いを加え、養殖排水が都市排水と混合し始めたことで、非ハロゲン消毒剤の魅力が高まりました。PAAは塩素と同等の接触時間でクリプトスポリジウムの3対数制御を実現しつつ、トリハロメタン規制を回避します。パルプ工場や食品工場の産業採用者も、二酸化塩素の貯蔵が爆発リスクを生む冷却塔ループでPAAを好みます。これらの要因が相まって、2031年までの消毒剤使用のCAGR 6.45%を下支えしています。

塩素からエコフレンドリーなパルプ漂白剤への転換

北米および北欧の製紙工場は、二酸化塩素工程をPAAに置き換え始めており、吸着性有機ハロゲン負荷の大幅な削減を達成しています。この動きは厳格な排出許可への適合だけでなく、森林管理協議会からのプレミアム認証取得にも貢献します。PAAのコストは現場生成の二酸化塩素より高いにもかかわらず、多額の環境費用を負担する統合製紙工場は、この転換を経済的に実行可能と判断しています。ブラジルのユーカリパルプ生産者は、EU森林破壊防止コンプライアンス義務に対応するためPAAの試験を実施しました。ただし、広範な採用は過酸化水素の国内供給状況に左右されます。その結果、体積の顕著な増加は見られるものの、それは主にコモディティグレードではなく、高マージンの特殊パルプセクターに集中しています。

医療機器の低温滅菌の成長

2024年、病院はPAA自動滅菌装置の設置を加速させました。この転換は、蒸気オートクレーブが軟性内視鏡とロボット手術器具の両方を劣化させる可能性があるという認識によって推進されました。55℃以下のサイクルタイムにより、病院は当日中の機器の再使用が可能となり、処置の積み残しを効果的に解消しています。米国疾病予防管理センターはPAAを高水準消毒剤に再分類し、滅菌への使用を承認しました。一方、日本の厚生労働省は医薬品クリーンルームへのPAA承認を拡大しました。戦略的な動きとして、MITSUBISHI GAS CHEMICAL COMPANY, INC.は衛生グループを再編し、病院セクターをターゲットとしています。ただし、全体的な消費量は依然として控えめです。

過酢酸市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職業上の危険性と取り扱い上の課題 | -0.7% | 産業衛生インフラが限られた地域で深刻なグローバル規模 | 短期(2年以内) |

| 塩素系代替品に対する高コスト | -0.9% | 南米、中東、アフリカ、南アジアの価格感応度の高い市場 | 中期(2〜4年) |

| 主要前駆体(無水酢酸、H₂O₂)の価格変動 | -0.6% | 中国および湾岸協力会議諸国に供給が集中するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

職業上の危険性と取り扱い上の課題

OSHA規則の下、PAA濃度が15%を超える場合は腐食性とみなされ、二次封じ込めと個人用保護具が必要となります[2]労働安全衛生局、「過酢酸安全プロトコル」、osha.gov。熱はPAAの分解を加速させ、換気付き貯蔵タンクへの改修は予算を膨らませる可能性があります。このような財務的・安全上の課題は、新興経済国の小規模加工業者にとって特に負担が大きく、グローバルな拡大を妨げています。

塩素系代替品に対する高コスト

2025年、液体PAAの価格は次亜塩素酸ナトリウムを大幅に上回りました。このプレミアムにもかかわらず、ラテンアメリカおよび中東の多くの公益事業者は引き続き次亜塩素酸塩を好んでいます。この選好は、訓練と貯蔵を考慮した場合のPAAの総所有コストが10年間にわたって依然として高いことに起因しています。さらに、2024年初頭の欧州での価格上昇がこの価格差を拡大させ、パルプ漂白および産業用水処理へのPAA転換の遅延につながりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

過酢酸市場セグメント分析

製品形態別(液体溶液が使いやすさを重視した用途で優位)

液体溶液は2025年に体積の68.44%を占め、食品工場や排水処理施設における既存の投与ポンプとの互換性を反映しています。この優位性は、改修がメータリングレートの調整にとどまるため、工場レベルでの過酢酸市場規模を支えています。水性ブレンドの需要はCAGR 6.12%で増加しており、これらのブレンドに含まれる安定剤が無菌包装ラインのステンレス鋼の腐食を低減するためです。

水性フォーマットは、統合型監視ハードウェアを発注するグリーンフィールドの乳製品、ジュース、医薬品工場に支持されています。粉末・顆粒形態はニッチなシェアを保持しており、主に災害救援衛生や季節的な池処理に使用され、現場での溶解の必要性よりも低い輸送コストが優先されます。サプライヤーはブレンドの保存期間延長に向けた研究開発を継続しており、長期保存はグローバルな輸送ルートや遠隔地ユーザーとの相性が良いためです。その結果、液体溶液は過半数のシェアを維持しますが、新規設備が腐食軽減化学品を好む傾向から、ブレンドの伸びがそのマージンを徐々に侵食していくでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

濃度グレード別(中間範囲が有効性と安全性のバランスを実現)

中間範囲(PAA 5〜15%)は2025年に体積の54.31%を占め、2031年までCAGR 6.23%で成長すると予測されており、濃度ティアの中で最高の過酢酸市場シェアを確保しています。このグレードは迅速な微生物殺滅を実現しつつ、15%超の濃縮品に適用される厳格な取り扱い規則を回避します。2024年、米国食品医薬品局はこの濃度で加工業者がわずか60秒で検証済みの減少を達成できるという指針を発表し、高速処理の食肉・乳製品事業における魅力を強調しました。

自動希釈スキッドを備えた地方自治体の工場は、主に高濃度製品を使用しています。低濃度グレードは、ノーリンス特性と緩やかな輸送規制のおかげで収穫後農産物の洗浄に好まれています。ただし、高濃度製品の広範な採用には障壁があり、追加の換気・貯蔵の必要性が純節約額を押し上げ、魅力を低下させています。全体的に見ると、中間濃度が優位を維持する一方で、ユーザーはスペクトルの両端—希釈品または濃縮品—に向かう傾向が強まっており、特定の用途に合わせて選択を調整しています。

用途別(消毒剤が水・食品セクター全体の成長をリード)

消毒剤は2025年の需要の45.89%を占め、CAGR 6.45%で拡大しており、過酢酸市場内で最も成長の速いラインを支えています。水道事業者はPAAを選択し、0.011 mg/Lの塩素残留上限を満たしながらクリプトスポリジウムの3対数制御を維持しています。食品工場では、毎日のクリーンインプレースサイクルが大量の溶液を消費し、病院の滅菌サイクルで使用されるミリリットル単位の量をはるかに上回っています。

滅菌剤はトン数では小さいものの、病院や医薬品スイートでの厳格な検証によりプレミアム価格を実現しています。パルプ工場での酸化剤需要は、排出許可が二酸化塩素にペナルティを課す場合にのみ増加しています。繊維・農業向け漂白剤は体積推移が横ばいの残余ニッチを形成しています。そのため、サプライヤーはリアルタイムプローブとクラウドデータロギングをバンドルしたターンキー消毒剤パッケージを中心にマーケティングを展開し、エンドユーザーが人員を増やすことなくパフォーマンスを認証できるようにしています。

エンドユーザー産業別(食品・飲料加工が需要を支える)

食品・飲料加工業者は2025年の体積の47.89%を支配し、2031年までCAGR 6.44%で成長する見込みで、全産業の中で最も速いペースです。毎日の衛生管理頻度、厳格に実施されるハザード分析プログラム、および十分な設備投資予算により、塩素からPAAへの迅速な切り替えが可能です。クラフトブルワリーやエネルギー集約型乳製品工場での冷間クリーンインプレースの採用は、加熱苛性リンスの必要性を排除することで化学品需要を深化させています。

水処理は2位にランクされており、米国の州回転融資プログラムや欧州の同様の仕組みの下で資金調達された地方自治体の改修プロジェクトによって推進されています。パルプ・紙は、AOX排出削減の圧力を受け、プレミアム輝度グレードにPAAを使用していますが、依然として体積は小さいです。医療機器の再処理ニッチは二桁の価値成長を享受していますが、病院が年間使用するのは数百リットルにすぎないため、絶対的なトン数は低いままです。養殖・農業は、残留物のない処理が抗生物質耐性懸念を軽減する新興マイクロセグメントを形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の過酢酸市場

アジア太平洋地域は2025年の販売量の38.67%を占め、6.80%のCAGRで成長しており、地域別で最も速い成長軌道を示している。グジャラートおよび上海における新たな過酸化水素製造能力の拡大により、サプライチェーンが短縮され、現地フォーミュレーターへの納入コストが削減されている。中国の厳格化した生化学的酸素要求量(BOD)規制により、沿岸都市では次亜塩素酸ナトリウムに代わって過酢酸(PAA)が選好されるようになっており、特に養殖業の排水が都市下水と合流する地域でその傾向が顕著である。インドの食品規制当局は果物および野菜の処理にPAAを承認し、コールドチェーンの不備による二桁台の食品ロスが課題となる中、大量消費チャネルが開拓された。日本では医薬品承認の範囲が拡大され、クリーンルームの消毒作業にこの化学物質が導入されるようになった。

北米および欧州の過酢酸市場

北米および欧州は成熟しているが安定した市場を形成している。2024年に米国環境保護庁(EPA)が残留塩素の上限値を厳格化したことで注入スキッドへの投資が促進されたが、インフラの更新ペースが成長を中一桁台に抑制している。欧州のサプライヤーはエネルギーコストの上昇にうコストインフレに直面しており、価格感応度の高いパルプ漂白分野での切り替えが鈍化しているものの、EU生物殺傷性製品規則(BPR)第95条への掲載により長期的な信頼性が確保されている。両大陸のクラフトビール醸造所は、低温PAAによるCIP(定置洗浄)を採用することでエネルギーおよび水の使用量を削減し、効率性を向上させている。

南米および中東・アフリカの過酢酸市場

南米、中東、アフリカは、予算上の制約から安価な塩素処理が選好されるため、依然として販売量の面で後れを取っている。ブラジルのプレミアムユーカリパルプセグメントでは、森林破壊を懸念する欧州バイヤーの要求に応えるためPAAの試験導入が進んでいるが、本格的な商業化は手頃な価格の原料調達にかかっている。湾岸諸国の海水淡水化プロジェクトでは、エネルギー不要の消毒が低温逆浸透前処理と整合することから、PAAバイオサイドの注入に資金が充当されており、段階的な普及が見込まれる。これらの地域全体において、規制の不整備と資本不足が普及ペースを抑制している。

競合ランドスケープ

市場は中程度に分散しています。アジアの統合型生産者は自社の過酸化水素ユニットを活用して価格を割り引いていますが、グローバルな飲料・病院監査人が求める文書化とフィールドサポートが不足していることが多いです。価格支配力は原料とともに変動します。Evonikは2024年3月、電力コストが過酸化水素マージンを圧迫した後、欧州の価格を8〜12%引き上げました。一方、垂直統合されたインドおよび中国企業は小幅な値上げにとどめ、地域シェアを獲得しました。戦略的な方向性は、単純な体積拡大よりも製品スチュワードシップ、リアルタイム監視技術、規制への適合を重視しています。

過酢酸産業のリーダー企業

Enviro Tech Chemical Services, Inc.

Solvay

Evonik Industries AG

Ecolab

Kemira

- *免責事項:主要選手の並び順不同

本レポートで取り上げた過酢酸市場の企業

- ACURO ORGANICS LIMITED

- Aditya Birla Chemicals

- Airedale Group

- Biosan

- Brainerd Chemical

- Christeyns

- Diversey, Inc.

- Ecolab

- Enviro Tech Chemical Services, Inc.

- Evonik Industries AG

- Hydrite Chemical

- Jubilant Pharmova Limited

- Kemira

- MITSUBISHI GAS CHEMICAL COMPANY, INC.

- Solvay

- STOCKMEIER Group

過酢酸市場における最近の業界動向

- 2023年12月:Evonikはタイ・ペルオキサイド・カンパニー・リミテッドの買収を完了し、アジア太平洋地域における特殊グレード過酢酸のポートフォリオを強化しました。この戦略的な動きはEvonikの市場ポジションを強化し、地域の過酢酸市場の成長を促進することが期待されています。

- 2023年5月:Evonikは、循環式養殖システムでの使用について米国環境保護庁の承認を受けた過酢酸生物殺傷剤「VIGOROX Trident」を発売しました。この開発は、養殖産業における需要を促進し、用途範囲を拡大することで過酢酸市場を強化することが期待されています。

過酢酸市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、世界の過酢酸市場を、安定化液体濃縮物、水性ブレンド、またはオンサイト生成システムとして出荷され、食品・飲料の衛生管理、医療滅菌、水処理、パルプ・紙の漂白、および関連する産業洗浄向けに販売されるペルオキシ酢酸のすべての商業グレードと定義しています。Mordor Intelligenceのアナリストによると、体積は100%有効成分換算のキロトンで表示されており、グレード間の公正な比較が可能です。

スコープの除外:統合化学コンプレックス内で生産・消費される自家用過酢酸、PAA含有量が1%未満の混合酸化剤、および前駆体である酢酸または過酸化水素の販売は本調査の対象外です。

本レポートで対象となるセグメント

- 製品形態別

- 液体溶液

- 粉末/顆粒

- 水性ブレンド

- 濃度グレード別

- PAA 5%未満(低)

- PAA 5〜15%(中)

- PAA 15%超(高)

- 用途別

- 消毒剤

- 酸化剤

- 滅菌剤

- その他の用途(漂白剤、消毒剤など)

- エンドユーザー産業別

- 食品・飲料加工

- 水処理

- パルプ・紙

- 医療(医薬品を含む)

- 化学

- その他のエンドユーザー産業(農業・養殖など)

- 地域別(体積)

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模の算定、および検証

一次調査

アジア太平洋、欧州、南北アメリカのフォーミュレーター、契約衛生管理プロバイダー、工場マネージャー、地域安全検査官との構造化インタビューにより、二次情報源では定量化されることの少ない設備稼働率の変化、平均販売価格、採用のトリガーを確認しました。

デスクリサーチ

米国環境保護庁の消毒剤登録、ユーロスタットのProdcom化学品生産パネル、FAOの衛生コード、世界銀行の排水処理普及率シリーズ、PubMedの査読済み論文など、第一級の公開情報源から貿易・規制統計を収集しました。企業の10-K申告書、投資家向け資料、入札ログがビジネスインテリジェンスを充実させ、D&B HooversおよびDow Jones Factivaのスクリーニングで補完されました。挙げられた情報源は例示であり、データ収集、検証、明確化には他の多くの参考文献も活用されています。

市場規模の算定と予測

水処理、食品・飲料、低温医療滅菌における消毒剤・酸化剤支出からトップダウンの需要プールを構築し、典型的な濃度係数を通じて有効成分体積に換算しました。サプライヤーの積み上げとチャネルチェックにより、自家生産の漏れを調整したボトムアップのクロスチェックを提供しました。地方自治体の排水処理量、新規飲料ボトリングライン、外科手術件数の成長、5〜15%グレードの中央値シェア、スポット酢酸価格トレンドなどの主要変数が、2030年までの多変量回帰予測に投入されました。サプライヤーデータが不完全な場合は、地域貿易フローがギャップを補完しました。

データ検証と更新サイクル

モデルの出力は過去の貿易、価格、生産能力曲線に対する分散チェックを経た後、承認前に二段階のピアレビューを通過します。レポートは12ヶ月ごとに更新され、重要な規制変更や合併・買収イベントには中間更新が行われ、最終的なアナリストによる確認により、クライアントが最新の情報を受け取れるようにしています。

Mordor Intelligenceの過酢酸市場規模と他の公表推計値との比較

企業がグレードミックス、通貨年、更新速度を異なる方法で選択するため、公表された推計値はしばしば乖離します。

Mordorの厳格なスコープ、混合手法モデル、年次更新サイクルにより、当社のベースラインは信頼性が高いです。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 37万5,800トン(2025年) | ||

| 10億3,000万米ドル(2024年) | グローバルコンサルタントA | 体積ではなく価値を報告し、混合酸化剤を含めることで合計を過大評価している |

| 9億4,000万米ドル(2024年) | 産業ジャーナルB | オンサイト生成ユニットを除外し、2019年の為替レートに依存している |

| 11億1,000万米ドル(2025年) | 地域コンサルタントC | 自家生産を商業販売としてカウントしており、二重計上のリスクがある |

これらの対比は、Mordor Intelligenceのベースラインが均衡がとれており、透明性が高く、明確な変数に追跡可能であり、規律ある更新サイクルで更新されていることを示しており、意思決定者に信頼できる出発点を提供しています。

レポートで回答される主要な質問

2026年の過酢酸の世界需要はどのくらいですか?

2026年の過酢酸市場規模は37万9,260トンです。

2031年までの需要成長はどの程度見込まれますか?

体積は2031年までに50万4,910トンに達すると予測されており、CAGR 5.89%に相当します。

最も急速に拡大している用途カテゴリーはどれですか?

消毒剤の使用は、公益事業者と食品工場が塩素を代替するにつれてCAGR 6.45%で拡大しています。

加工業者が中間濃度製品を好む理由は何ですか?

5〜15%の範囲のグレードは、迅速な微生物殺滅と取り扱いの容易さのバランスを実現しており、2025年に54.31%のシェアを保持しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、地域原料の拡大と排水規制の強化により、2031年までCAGR 6.80%でリードしています。

最終更新日: