水産養殖肥料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

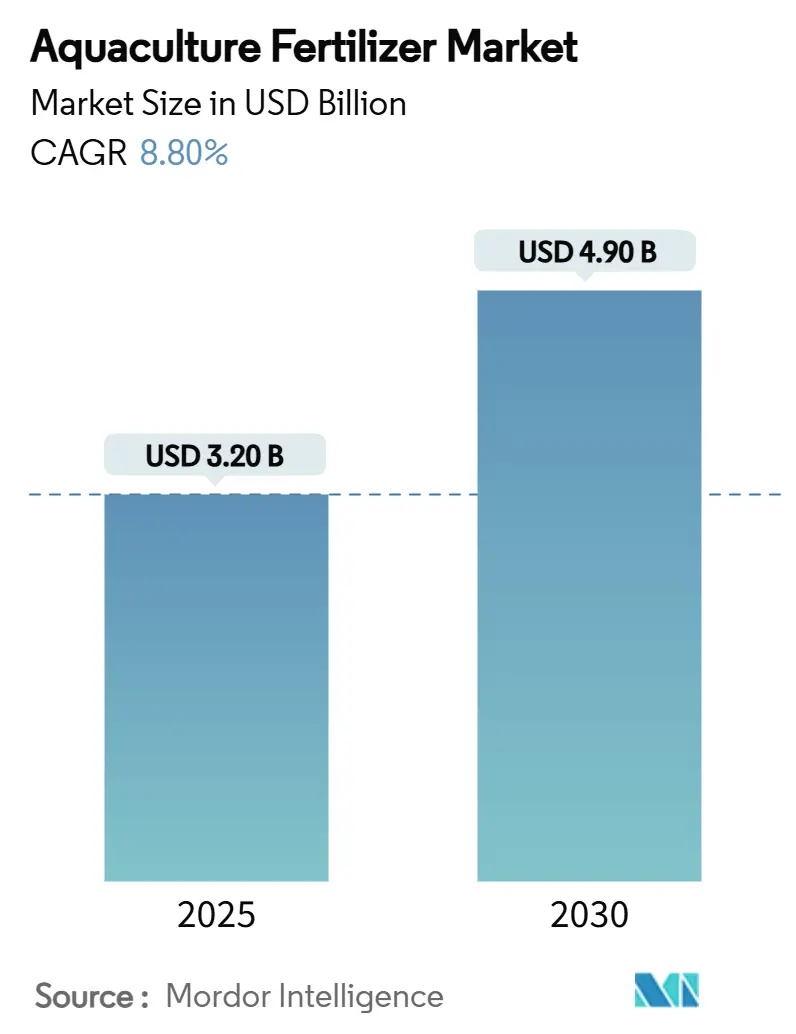

| 市場規模 (2025) | 3.20 十億米ドル |

| 市場規模 (2030) | 4.90 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水産養殖肥料市場分析

水産養殖肥料市場規模は2025年に32億米ドルに達し、2030年までに49億米ドルに拡大すると予測されており、CAGRは8.8%を反映しています。この勢いは、世界的な水産物需要の増加、生産システムの集約化、および環境規制の強化の下での栄養素効率の最適化の必要性から生じています。技術主導の投与プラットフォーム、統合多栄養段階養殖(IMTA)の拡大、および陸上型循環式養殖システム(RAS)の普及が、高度な肥料への堅調な支出を支えています。同時に、富栄養化の抑制を目的とした規制政策と、飼料および原材料価格の変動が、生産者に対して投入量あたりの収量を最大化しながら栄養素排出を低減する製品の探求を促しています。この結果生じるダイナミクスは、水産養殖肥料市場のあらゆる地域において、特にキレート微量栄養素、生物肥料、および水溶性製剤における漸進的なイノベーションを促進しています。

主要レポートのポイント

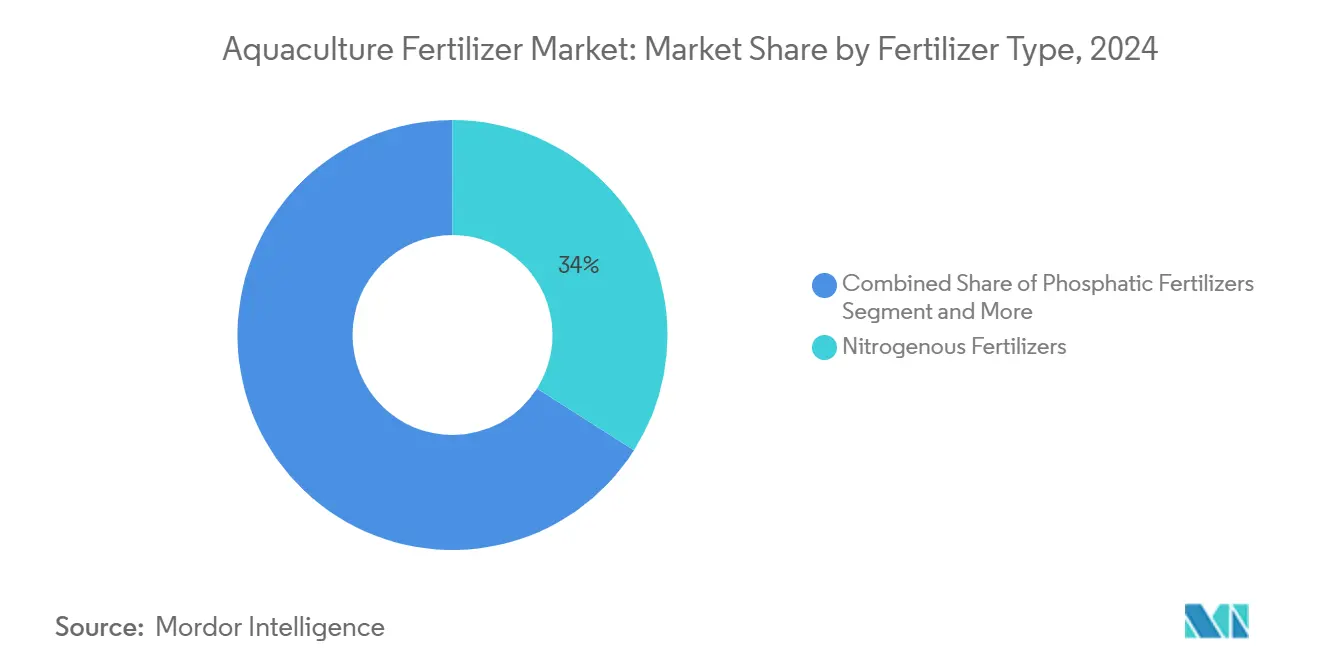

- 肥料タイプ別では、窒素系製品が2024年の水産養殖肥料市場シェアの34%をリードし、リン酸系製品は2030年までに13.5%のCAGRで拡大すると予測されています。

- 形態別では、液体肥料が2024年の水産養殖肥料市場規模の41%を占め、水溶性製剤は2030年までに15.2%のCAGRで成長する見込みです。

- 養殖種別では、魚類が2024年の水産養殖肥料市場規模の46%のシェアを占め、甲殻類は2030年までに最速の12.1%のCAGRが見込まれています。

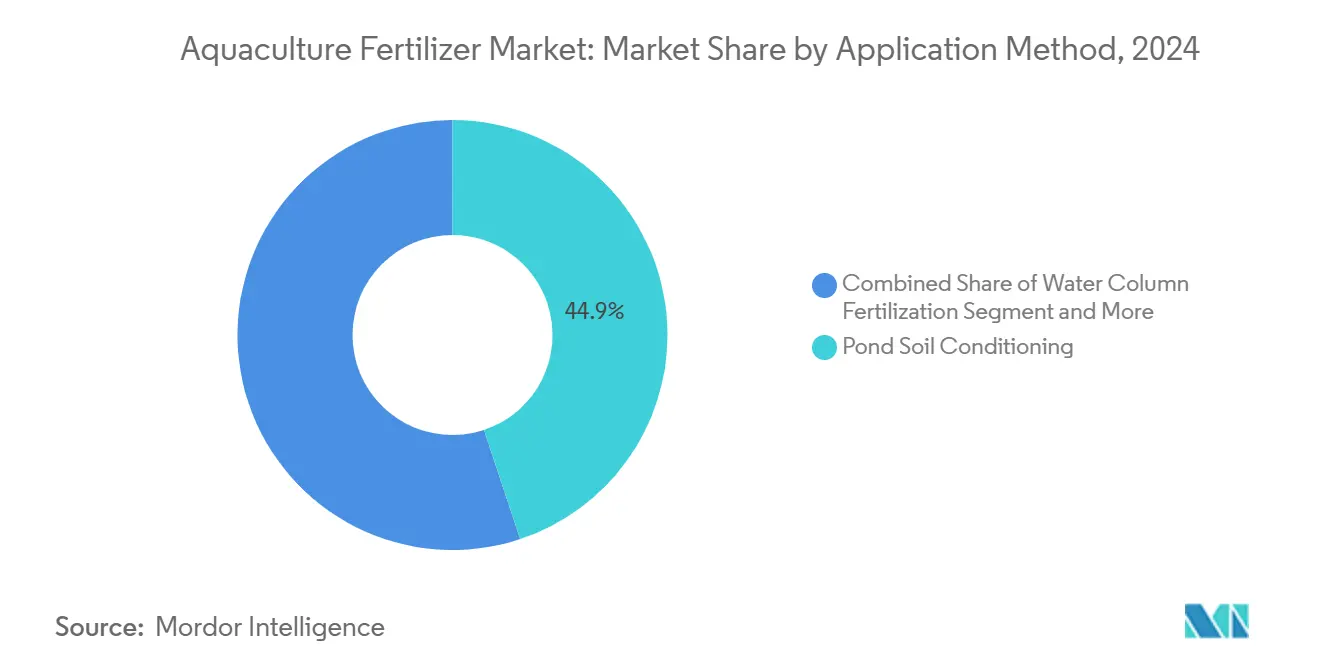

- 施用方法別では、池底土壌調整が2024年の水産養殖肥料市場シェアの44.9%を維持し、葉面・直接植物施肥は2030年までに13.2%のCAGRを記録すると予測されています。

- エンドユーザー農場規模別では、小規模農場が2024年に52.1%の収益シェアを保持しましたが、大規模農場は2030年までに11.4%のCAGRが見込まれています。

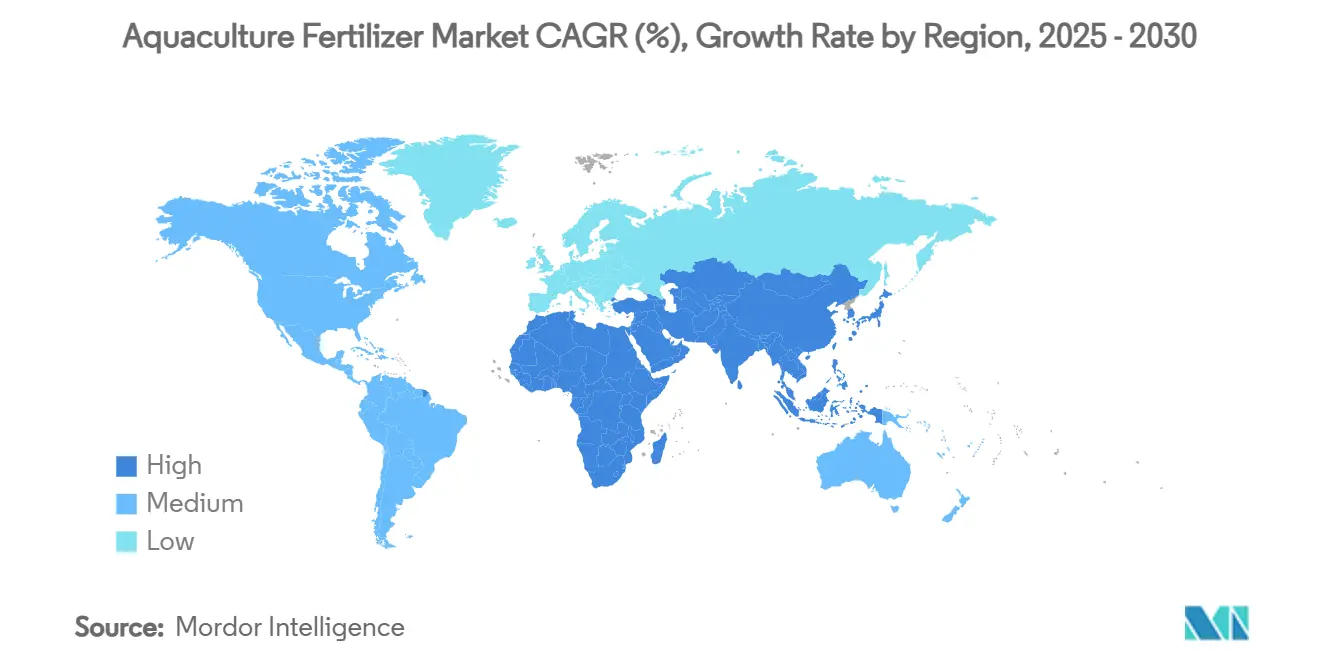

- 地域別では、アジア太平洋が2024年に56%の収益シェアでリードし、アフリカは2030年までに最高の11.8%のCAGRを記録すると予測されています。

世界の水産養殖肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合多栄養段階養殖の集約化 | +1.8% | ノルウェー、チリ、中国、グローバルへの波及 | 中期(2〜4年) |

| ゼロ換水バイオフロックシステムへの移行 | +1.5% | アジア太平洋中核、南米での採用 | 短期(2年以内) |

| バイオプラスチックおよびカーボンキャプチャー向け海藻養殖の成長 | +1.2% | 北米、欧州、アジア太平洋沿岸地域 | 長期(4年以上) |

| 生物肥料を支持する抗生物質フリー生産への政策推進 | +1.0% | 欧州連合および北米が先導 | 中期(2〜4年) |

| AI主導の栄養素投与プラットフォーム | +0.8% | 先進市場が先行、新興地域が後続 | 中期(2〜4年) |

| キレート微量栄養素需要を促進する陸上型RAS投資 | +0.9% | 北米、欧州、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合多栄養段階養殖(IMTA)の集約化

IMTAは魚類とコンブやムール貝などの抽出種を組み合わせ、過剰な窒素とリンを排出する代わりに再循環させます。ノルウェーでの試験では、月間窒素除去量がm²あたり9.3gであることが示されており、外部肥料の必要性を低減しながら海藻バイオマスから第二の収益源を生み出しています。チリと中国は、生態学的に敏感な地域での操業許可を確保するために、同様のコンセプトを拡大しています。肥料サプライヤーは現在、共同栽培に合わせた微量元素添加剤を含むバランスの取れたN-P-Kブレンドを組み合わせ、製品の差別化を深めています。規制が強化されるにつれて、IMTAのクローズドループの優位性は、主要な沿岸市場全体での肥料需要への影響を拡大すると予測されています。

ゼロ換水バイオフロックシステムへの移行

バイオフロック技術は炭素対窒素比を10:1〜20:1に維持し、有毒なアンモニアをタンパク質豊富な微生物フロックに変換することで、水使用量を最大90%削減します。アジアのエビ養殖場は、土地と水の制約を克服し、排水規制を遵守するためにこのモデルを採用しています。これらのシステムは、微生物コミュニティを安定させるために正確な炭素源と微量栄養素カクテルを必要とし、水溶性肥料の需要を押し上げています。ベンダーは、炭水化物キャリアとキレート微量金属を含む事前混合液体製品で対応しています。この技術の迅速な回収期間により、特にインド、インドネシア、ブラジルでの採用勢いが高まっています。

バイオプラスチックおよびカーボンキャプチャー向け海藻養殖の成長

コンブが炭素を隔離し、バイオプラスチックのサプライチェーンを支援するため、沖合の海藻養殖面積が増加しており、2033年までに161億米ドルに達すると予測されています。[1]世界銀行、「気候変動対策としての海藻」、documents.worldbank.org欧州のイニシアチブは2030年までに年間800万メートルトンの海藻生産を目標としており、米国のアラスカ州とメイン州の養殖場は育苗能力を拡大しています。海藻は魚類よりも少ない投入量で済みますが、沖合のラインでは最大成長期に窒素と鉄の間欠的な投与が依然として必要です。これにより、ブイベースの点滴システムと互換性のある徐溶性サシェに包装された特殊肥料の開発が促進されています。カーボンクレジットプログラムが隔離を収益化するにつれて、栽培者は精密栄養管理体制により多くの予算を割り当てています。

生物肥料を支持する抗生物質フリー生産への政策推進

上位17の生産国が現在、重要な抗生物質を制限しており、農場は水質と魚の免疫を改善する微生物代替品を求めることを余儀なくされています。プロバイオティクスとプレバイオティクスを含む生物肥料はこの要件に適合し、しばしばエコラベルプレミアムの対象となります。ICL Groupの2025年のLavie Bio買収は、サプライヤーが生物製剤へと方向転換していることを示しています。早期採用者は疾病発生の減少と最大8%の飼料転換率の改善を報告しており、経済的な根拠を強化しています。規制の勢いは、生物肥料が総栄養素支出に占めるシェアを拡大し続けることを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な富栄養化規制 | -1.5% | 欧州連合および北米 | 短期(2年以内) |

| 原材料価格の変動 | -1.2% | グローバル、発展途上市場への影響が大きい | 短期(2年以内) |

| 外部肥料の必要性を低減する栄養素豊富な配合飼料 | -0.8% | 先進養殖クラスター | 中期(2〜4年) |

| 新興国における農家の技術的能力の低さ | -0.6% | サハラ以南のアフリカ、東南アジアの一部、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な富栄養化規制

米国環境保護庁は年間1億ポンドの栄養素排出削減を提案しており、農場は精密肥料とクローズドループシステムを採用することを余儀なくされています。[2]米国環境保護庁、「排水制限ガイドライン」、federalregister.gov欧州の水枠組指令は、敏感な流域でのより厳格な総窒素制限でこの推進を反映しています。開放水域の生け簀事業者は、徐放性コーティングへの切り替えと海藻バッファーの統合で対応しています。コンプライアンスコストは、総施用量が横ばいになる中でも高効率製品への需要を高めています。新しい制限を満たせない場合は許可の取り消しリスクがあり、規制遵守は交渉の余地がありません。

原材料価格の変動

電気系統の障害により、Mosaicの2024年のリン酸塩生産量は最大11万メートルトン削減され、肥料購入者が突然の価格急騰にさらされました。窒素コストは天然ガス市場と連動したままであり、地政学的緊張が大きな変動を引き起こしています。アフリカと東南アジアの小規模農場は最も深刻な圧迫を感じており、購入を遅らせたり施用量を希釈したりしています。変動性は、大規模サプライヤーが在庫をヘッジして価格固定契約を提供するにつれて統合を促進しています。しかし、持続的な予測不可能性は、プレミアム製剤への短期的な支出を依然として抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肥料タイプ別:窒素系が優位を保ちながらリン酸系が加速

窒素系製品は2024年に水産養殖肥料市場シェアの34%を維持し、タンパク質合成と急速なバイオマス増加における中心的な役割から恩恵を受けています。窒素からの水産養殖肥料市場規模の貢献は、飼料転換率を改善する効率的な窒素利用が重要なティラピアやコイなどの魚類の高密度養殖に根ざしています。しかし、アンモニアに関するより厳格な排出制限が、揮発損失を低減する徐放性コーティングへの関心を促しています。対照的に、リン酸系肥料は低い基盤から出発しているものの、RASとIMTAが水質の悪化を防ぐための正確なリン投入を必要とするため、2030年までに最速の13.5%のCAGRが予測されています。この変化は、サプライヤーをバランスの取れたN-P-Kブレンドと安定したpHを提供する緩衝リン酸塩へと向かわせています。

複合・ブレンド製剤は、センサー駆動の投与に合わせた単一製品の利便性を好む統合事業者の間で支持を得ています。有機・生物肥料は、抗生物質フリー認証スキームと消費者のエコラベルへの選好に後押しされて急速に成長しています。キレート微量栄養素は、微量元素のわずかな偏差が魚の免疫を損なう可能性がある大型RASタンクに結びついたプレミアムニッチを占めています。11%の窒素を含む紫色の海洋細菌ベースの肥料を用いた初期試験は低炭素の道を提供しており、商業展開は水産養殖肥料市場全体の持続可能性の基準を引き上げる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体がリードし水溶性が急増

液体製品は2024年の収益の41%を占め、水産養殖肥料市場規模への最大の貢献をもたらしました。これは均一に分散し、自動インジェクターとシームレスに統合されるためです。バイオフロックとRASを採用する農場は、栄養素の急増を制限する液体のリアルタイム調整性を高く評価しています。水溶性結晶は、より小さなシェアを占めているものの、クラウドプラットフォームの投与ソフトウェアが普及するにつれて15.2%のCAGRで上昇すると予測されています。水産養殖肥料市場は、これらの製剤の不溶性残留物の少なさから恩恵を受けており、濁度を監視する高透明度タンクに理想的です。

粒状および粉末形態は、特に広域池養殖において引き続き関連性を持ち、池底の季節的な基礎施肥が継続されています。その長い貯蔵寿命とシンプルな物流は、内陸アジアのコミュニティ協同組合にとって魅力的です。密度の高い粒状物は素早く沈むため、底生藻類の活性化に依存するコイ池に適しています。今後、サプライヤーは徐溶性のためにコーティングされながらも必要に応じて粉砕して溶解できる二用途製品に投資し、旧来と新しい施用パラダイムを橋渡しします。

養殖種別:魚類がリードを維持し、甲殻類が加速

魚類は2024年の水産養殖肥料市場規模の46%を占め、サーモン、ティラピア、コイへの根強いグローバル需要を反映しています。魚類栄養科学は十分に文書化されており、肥料ベンダーが種の代謝率に合わせたN-P-K比を微調整できます。インドとエクアドルの集約的なエビ養殖ユニットが主導する甲殻類は、2030年までに12.1%のCAGRで上回ると予測されています。ゼロ換水バイオフロック技術が甲殻類の拡大を支え、微生物フロックを維持する炭素源と微量金属キレートへのプレミアム需要を促進しています。

軟体動物セグメントはIMTAを活用しており、カキとムール貝が過剰なプランクトンをろ過することで水を浄化し、追加の肥料投入を削減しますが、それでも断続的な微量栄養素の補充が必要です。バイオプラスチックとカーボン除去市場にとって重要な海藻・藻類養殖は、胞子体期とマリカルチャーブイベースの栄養点滴システムにおいて標的を絞った栄養パルスを必要とします。企業は現在、窒素、リン、コンブ向けのヨウ素などの重要な微量元素をまとめた種別ラベルのパックを提供しており、これらはすべて水産養殖肥料市場内の高度な専門化の進展を示しています。

施用方法別:池底土壌調整が中心を維持しながら葉面施肥が台頭

池底土壌調整は、堆積物の化学が一次生産性を支える栄養素放出のテンポを決定するため、2024年の水産養殖肥料市場シェアの44.9%を維持しました。農家は池の乾燥直後に基礎石灰と窒素豊富な改良材を施用し、藻類ブルームを開始させます。並行して、直接水柱施肥は溶存酸素とpHを安定させるために植物プランクトンの急速な増殖をもたらします。ハンドヘルド分光計が迅速なプロファイリングを提供するにつれて、土壌調整と水柱投与の比率の微調整がデータ駆動型になっています。

アクアポニクスとIMTA内の葉面・直接植物施肥は、魚タンクと水耕栽培の野菜を結びつける都市型垂直農場に牽引されて13.2%のCAGRで増加しています。葉面からの吸収により、事業者はキュウリや葉物野菜に溶存栄養素を再取り込みし、廃棄物流を収益化できます。IoTスプレーヤーが栄養素センサーと同期し、過剰散布を削減しながら労働コストを削減しています。これらの統合プラットフォームは、単一の栄養プログラムで水生と陸生の両方のコンポーネントにサービスを提供することで、水産養殖肥料市場の総アドレス可能価値を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー農場規模別:小規模農場が現在優位、大規模企業が急成長

5ヘクタール未満の小規模池は2024年に52.1%の収益を占め、アジア全域の家族農家の人口的な重みを反映しています。政府のマイクロファイナンスと投入物バウチャーが安定した液体肥料需要を促進しています。しかし、限られたキャッシュフローと変動する技術スキルが、プレミアムキレート製品の採用を制約し、ヘクタールあたりの平均収益を控えめに保っています。5〜50ヘクタールの中規模農場は、太陽光発電パドルホイールやpHセンサーなどのイノベーションを採用し、技術の橋渡し役として機能しています。

孵化場や加工施設と垂直統合されることが多い50ヘクタール超の大規模複合施設は、2030年までに11.4%のCAGRが見込まれています。その規模により、入札ベースの肥料調達、AI投与の早期採用、および現場固有のブレンドのための社内研究開発が可能になります。統合が加速するにつれて、サプライヤーはソフトウェアライセンス、水質検査、栄養素配送をまとめたサービス契約をますます調整し、水産養殖肥料市場内のプレミアム層を強化しています。

地域分析

アジア太平洋は2024年に水産養殖肥料市場シェアの56%を占め、中国の大規模なコイ池とインドの急成長するエビクラスターを反映して優位を保っています。中国の規制当局は現在、疾病を抑制し栄養素効率を高めるために改良された親魚と低魚粉飼料に資金を提供しています。輸出業者が追跡可能な投入物とデジタル水質ツールを確保するにつれて、インドの需要は引き続き強固です。温暖な気候、確立されたサプライチェーン、政府の信用枠がすべて、窒素系およびブレンド製剤の安定した購入を強化しています。企業はまた、液体投与ポンプと同期するIoTセンサーを展開し、地域の水産養殖肥料市場を拡大しています。

アフリカは2030年までに11.8%のCAGRが予測される最も急速に拡大している地域として際立っています。政府はティラピア、ナマズ、海洋種をタンパク質不足と農村雇用の解決策として位置づけています。エジプトは大規模な池ネットワークで大陸を牽引し、南アフリカは沖合生け簀とバイオセキュアな孵化場を試験的に導入しています。豊富な内陸水域と消費者支出の増加が、民間孵化場に水溶性肥料とプロバイオティクスの試験を促しています。限られたコールドチェーン物流と断続的な技術研修などの課題が依然として存在し、多国籍サプライヤーが地域のブレンドハブを設立する余地を生み出しています。

欧州は、厳格な栄養素上限、ハイテクサーモン養殖場、および2030年までに800万メートルトンという野心的な海藻目標によって形成された成熟した需要を示しています。ノルウェーの戦略は沖合プラットフォームとIMTAを支持し、キレート微量栄養素と徐放性リン酸製品の必要性を高めています。生産者は施用されたすべてのキログラムの栄養素を文書化しなければならず、精密施用ソフトウェアの採用を加速させています。北米は、連邦機関が沖合の養殖機会区域を承認し、陸上型RASプロジェクトが資金調達を確保するにつれて安定した成長を維持しています。[3]米国海洋大気庁、「養殖機会区域」、noaa.gov米国とカナダの農場は、排出を削減しながら認証を確保するデータ駆動型投与を支持し、地域の水産養殖肥料市場規模をさらに拡大しています。

競合状況

水産養殖肥料市場は中程度に統合されており、上位5社が合わせてグローバル収益のシェアを占めています。この分布は、市場の半分以上が地域・ニッチプレーヤーの手に残っており、競争的な緊張を維持し、イノベーションを促進しています。物流、研究開発、デジタル農業ソリューションにおける規模の優位性により、主要グループは品質と持続可能性のベンチマークを設定でき、小規模企業がしばしばそれに倣います。同時に、専門化の余地が開かれていることで、生物肥料、キレート微量栄養素、精密投与プラットフォームを提供する企業にとって参入障壁が管理可能な水準に保たれています。

合併・買収が分野を再編しています。Merck Animal Healthは2025年2月にElancoの水産事業の買収を完了し、健康補助から栄養まで垂直統合を強化しました。ICL Groupは2025年7月にLavie Bioの活動を通じて生物製剤のリーチを拡大し、抗生物質フリーラベルと互換性のある微生物製品を標的としています。KochによるアイオワNitrogen工場の36億米ドルでの買収は、北米の生産量を350万メートルトンに引き上げ、大規模RASプロジェクトへの供給安全性を確保しています。

スタートアップもニッチを開拓しています。SINTEFの藻類駆動のアンモニアから肥料への方法は、循環経済の魅力を提供しています。Agriloopsの塩水アクアポニクスの拡大に向けた1,300万ユーロ(1,430万米ドル)の資金調達は、統合アプローチへの投資家の食欲を示しています。総じて、これらの動きは、予測期間にわたって小規模な地域ブレンダーを戦略的提携または撤退へと向かわせる可能性が高い、高まる技術障壁を示唆しています。

水産養殖肥料産業リーダー

Yara International ASA

The Mosaic Company

Nutrien Ltd.

ICL Group Ltd.

Haifa Negev technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:インド農業研究評議会中央内水面養殖研究所(ICAR-CIBA)は、海水から抽出したミネラルミックスであるAQUALAABHを評価するためにAgrocel Industriesと覚書を通じてパートナーシップを締結しました。この研究は、エビ養殖事業における生産性と持続可能性の向上を目的としています。

- 2024年7月:Merck Animal Healthは、統合された栄養・健康ポートフォリオを強化するためにElancoの水産ユニットの買収を完了しました。この戦略的な動きは、ElancoのイノベーションをMerckのグローバルな研究開発の専門知識と商業的リーチと統合することで、水生動物の健康と持続可能性におけるMerckのフットプリントを強化します。養殖魚システムにおける水サプリメントと栄養素投入の使用増加は、プランクトン成長を支援し水質を最適化する池肥料への補完的な需要を促進する可能性があります。

- 2024年3月:EuroChemはブラジルのミナスジェライス州セラドサリトレに10億米ドルの投資と年間生産能力100万メートルトンのリン酸肥料複合施設を開設しました。国内でのリン酸肥料の入手可能性の向上は、栄養素の競合を低減し、水生システム向けの特殊製剤を可能にすることで、水産養殖肥料需要を支援する可能性があります。

世界の水産養殖肥料市場レポートの範囲

| 窒素肥料 |

| リン酸肥料 |

| カリ肥料 |

| 複合・ブレンド肥料 |

| 有機・生物肥料 |

| キレート微量栄養素肥料 |

| 固体・粒状 |

| 固体・粉末 |

| 液体 |

| 水溶性 |

| 魚類 |

| 甲殻類 |

| 軟体動物 |

| 海藻・藻類 |

| 池底土壌調整 |

| 水柱施肥 |

| 統合システムにおける葉面・直接植物施肥 |

| 小規模農場(5ヘクタール未満) |

| 中規模農場(5〜50ヘクタール) |

| 大規模企業(50ヘクタール超) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 肥料タイプ別 | 窒素肥料 | |

| リン酸肥料 | ||

| カリ肥料 | ||

| 複合・ブレンド肥料 | ||

| 有機・生物肥料 | ||

| キレート微量栄養素肥料 | ||

| 形態別 | 固体・粒状 | |

| 固体・粉末 | ||

| 液体 | ||

| 水溶性 | ||

| 養殖種別 | 魚類 | |

| 甲殻類 | ||

| 軟体動物 | ||

| 海藻・藻類 | ||

| 施用方法別 | 池底土壌調整 | |

| 水柱施肥 | ||

| 統合システムにおける葉面・直接植物施肥 | ||

| エンドユーザー農場規模別 | 小規模農場(5ヘクタール未満) | |

| 中規模農場(5〜50ヘクタール) | ||

| 大規模企業(50ヘクタール超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

水産養殖肥料市場の現在の価値と予測市場規模は?

水産養殖肥料市場規模は2025年に32億米ドルに達し、2030年までに49億米ドルに達すると予測されています。

水産養殖において最も急速に成長している肥料タイプは何ですか?

リン酸肥料は、RAS事業における精密リン管理における役割により、2030年までに13.5%のCAGRを記録すると予測されています。

水溶性肥料が普及している理由は何ですか?

即座に溶解し、自動インジェクターとの相性が良く、リアルタイムの栄養素調整をサポートするため、2030年までに15.2%のCAGRを促進しています。

規制は水産養殖における肥料需要にどのような影響を与えますか?

より厳格な栄養素排出規制が農場を精密投与ツールと生物肥料へと向かわせ、量的成長を緩和しながら単位あたりの価値を高めています。

最終更新日: