触媒肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.30 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

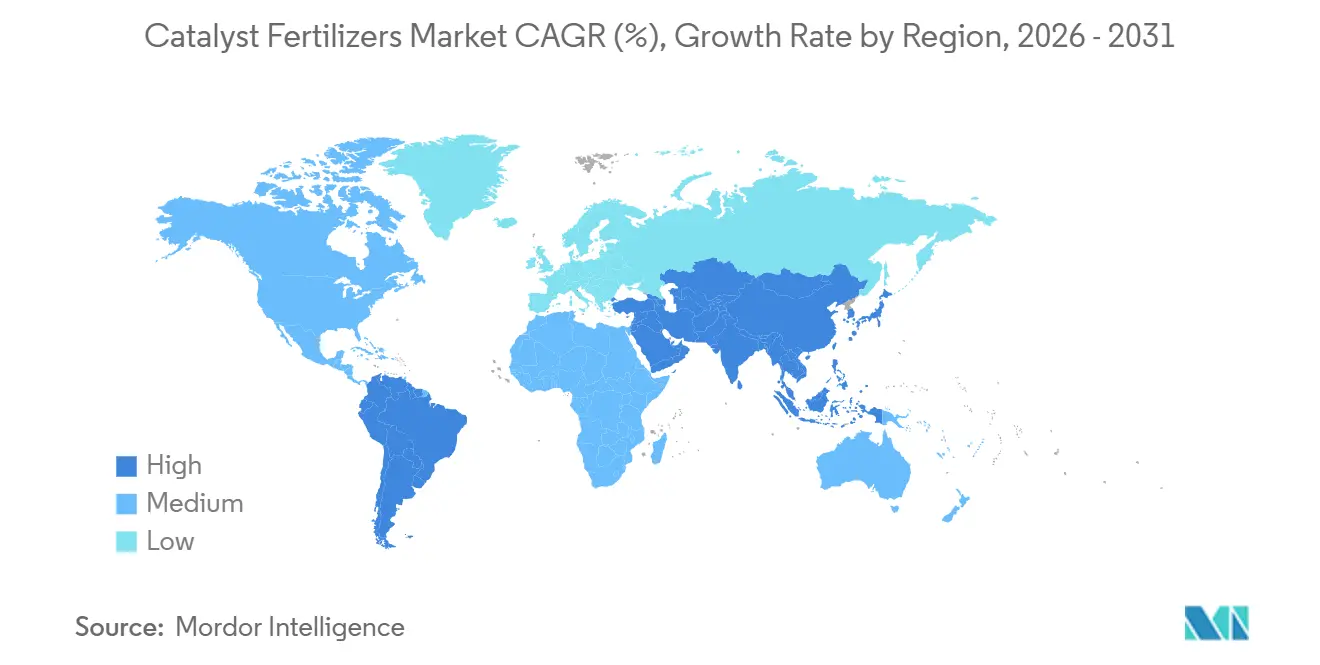

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる触媒肥料市場分析

触媒肥料市場規模は、2025年に32億米ドル、2026年に33億米ドルと予測され、2031年までに38億7,000万米ドルに達し、2026年から2031年にかけてCAGR 3.26%で成長する見込みです。エネルギー効率化の義務付け、亜酸化窒素排出上限の大幅な引き下げ、およびグリーンアンモニアプロジェクトの資本要件が、生産者による触媒技術の選定方法を変えつつあります。酸化鉄系ハーバー・ボッシュ触媒は、従来の鉄系触媒と比較してエネルギー使用量を最大30%削減し、白金・ロジウムガーゼのリサイクルおよびリースプログラムが硝酸製造設備の導入コストを軽減しています。ナノ構造銅を使用した特殊カリ系システムが低圧合成ラインに向けて台頭しており、その普及はアジア太平洋地域および中東で最も顕著です。サウジアラビア、インド、オーストラリアが大規模なグリーンアンモニア複合施設を稼働させるにつれ、再生可能水素に対応できるダイナミック触媒への設備投資が加速しています。同時に、二次および三次の亜酸化窒素分解触媒が、欧州連合排出量取引制度および類似プログラムの下で炭素クレジットを確保するために、旧来の排出制御装置に取って代わりつつあります。

レポートの主要ポイント

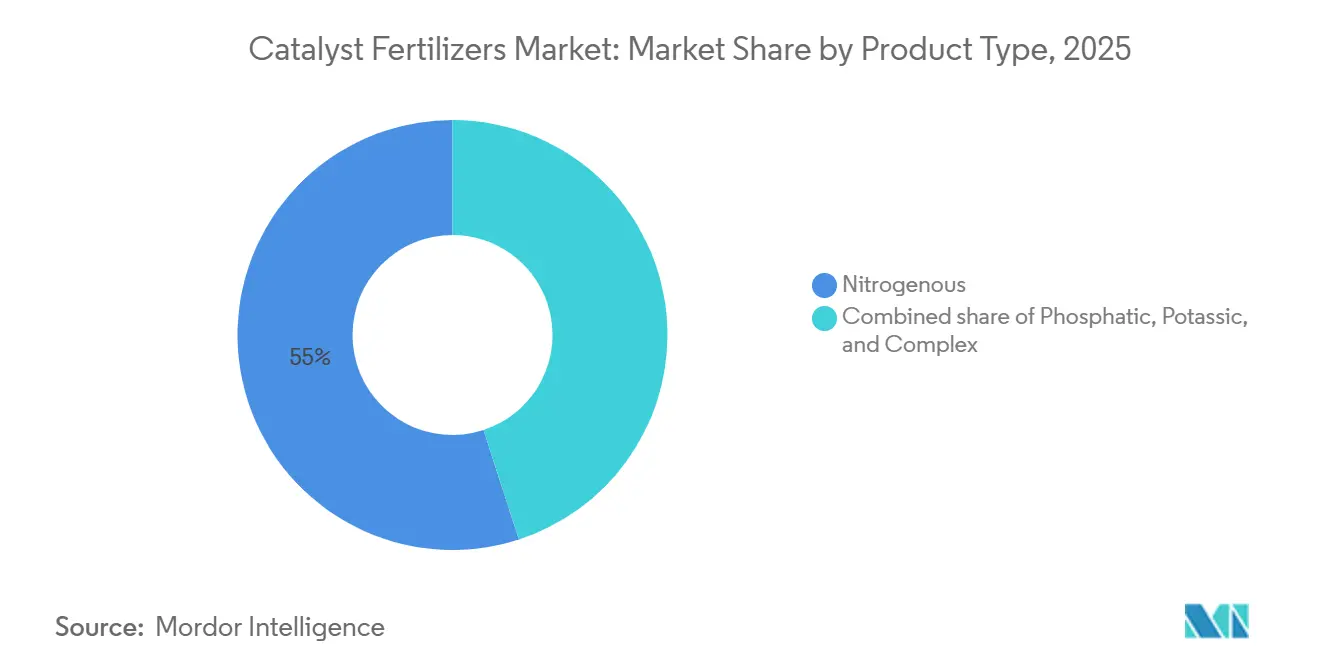

- 製品タイプ別では、窒素系触媒が最大の市場シェアを占め、2025年の触媒肥料市場において55%をリードしており、カリ系触媒は最も成長が速いセグメントとなる見込みで、2026年から2031年にかけてCAGR 13.9%で成長すると予測されています。

- 触媒金属グループ別では、卑金属系製剤が最大のシェアを保有し、2025年の触媒肥料市場規模の55%を占めており、銅系バリアントは2026年から2031年にかけて最速のCAGR 12.4%で拡大すると予測されています。

- 生産プロセス別では、ハーバー・ボッシュ法アンモニア合成が最大のシェアを保有し、2025年の触媒肥料市場規模の60%を占めており、排出制御触媒は2026年から2031年にかけて最速のCAGR 11%で進展しています。

- 用途段階別では、一次合成触媒が2025年に最大75.0%の市場シェアを保有しており、排出制御・脱NOx触媒は最も成長が速いセグメントで、2026年から2031年にかけてCAGR 9.5%が予測されています。

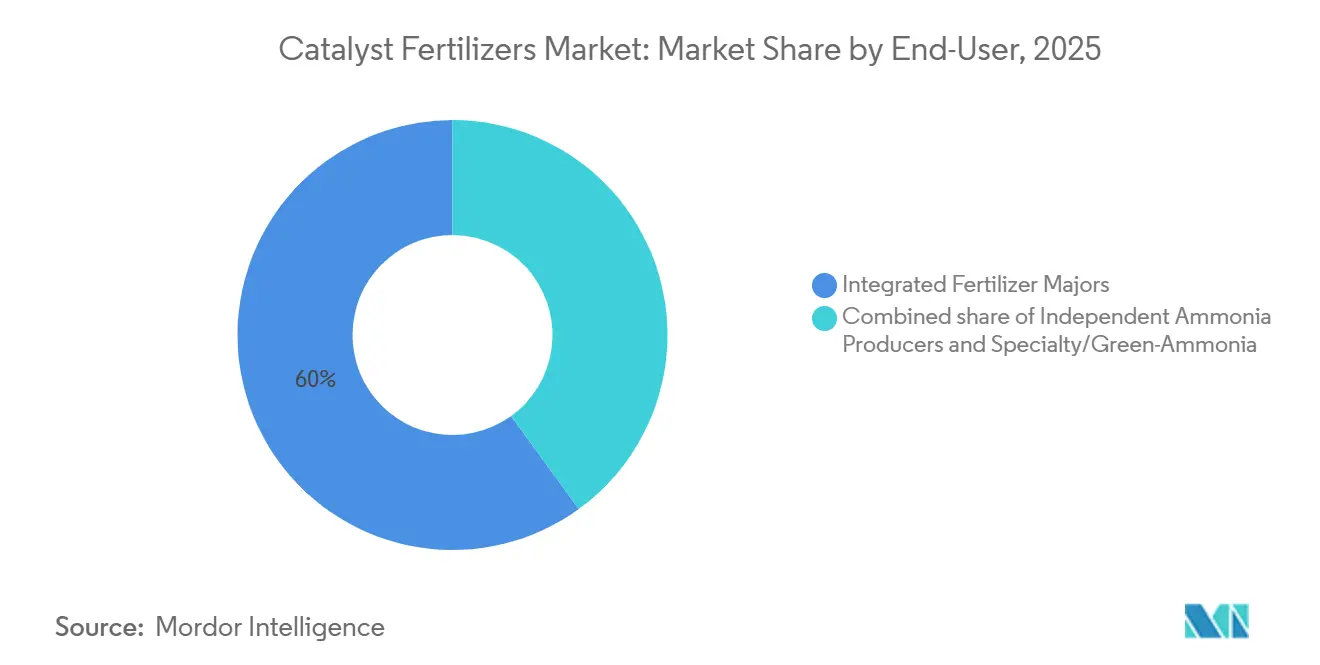

- エンドユーザー別では、統合大手が2025年の触媒需要において最大60%の市場シェアを占めています。特殊アンモニア開発業者は最も成長が速いグループで、2026年から2031年にかけてCAGR 12%が見込まれています。

- 地域別では、アジア太平洋地域が2025年の触媒肥料市場規模需要の最大46%のシェアを占めており、中東は最も成長が速い地域で、2026年から2031年にかけてCAGR 14.2%となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の触媒肥料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 酸化鉄系ハーバー・ボッシュ触媒によるエネルギー使用量の削減 | +1.2% | アジア太平洋地域および欧州 | 中期(2〜4年) |

| 硝酸製造設備に対する厳格な亜酸化窒素上限 | +0.9% | 北米および欧州 | 短期(2年以内) |

| アジア太平洋地域におけるグリーンアンモニア建設 | +0.8% | アジア太平洋地域および中東 | 長期(4年以上) |

| 貴金属触媒のリースとリサイクル | +0.5% | 北米および欧州 | 中期(2〜4年) |

| 低圧プロセス向けナノ構造銅触媒 | +0.4% | アジア太平洋地域および中東 | 長期(4年以上) |

| 炭素クレジットに連動した触媒交換サイクル | +0.3% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

酸化鉄系ハーバー・ボッシュ触媒によるエネルギー使用量の削減

ウスタイト系鉄触媒は、アンモニア合成のエネルギー消費量を約30%削減し、生産されるアンモニア1メートルトンあたり1.5〜2ギガジュールを節約します。この効果はガスコストとスコープ1炭素排出量を直接削減するものであり、アンモニア合成が世界のエネルギー供給の約2%を消費することを考えると、これは極めて重要です[1]出典:米国環境保護庁、「硝酸製造設備に対する窒素酸化物排出基準」、epa.gov。2020〜2021年の発売以来、AmoMax-Casale触媒は従来のウスタイト触媒と比較して30%高い効率を達成しています。これにより、既存の反応器システムを最適化することで、ブラウンフィールドプラントはアンモニア収率を向上させるか、ループ圧力を低下させ、大規模な設備更新を先送りすることが可能となります。導入が最も速いのは中国とインドで、プラント群の稼働年数が25年以上であり、政府が炭素集約度目標を強化しています。欧州では、2022〜2024年のガス価格の変動によりエネルギー節約が戦略的必須事項となったことから、追随しています。

硝酸製造設備に対する厳格な亜酸化窒素上限

環境保護庁(EPA)の最近の更新では、硝酸製造設備に対して30日間平均排出率を追跡するための連続排出監視システム(CEMS)の使用が義務付けられています。このガイダンスでは、起動・停止時の正確な測定のためにデュアルスパンモニターも推奨されています[2]出典:国際エネルギー機関、「アンモニア技術ロードマップ」、iea.org。亜酸化窒素は二酸化炭素の273倍の地球温暖化係数を持つため、新規制により旧来の白金・ロジウムガーゼおよび二次除去装置の迅速な交換が強制されています。Johnson Matthey PlcのKATALCO三次分解システムは亜酸化窒素を最大99%分解し、プラントが触媒コストを部分的に相殺する自発的市場の炭素クレジットを獲得できるようにします。欧州の産業排出指令に基づく同様の上限が、先進国全体で交換サイクルを同期させています。2026年から2028年の短いコンプライアンス期限により、このドライバーの効果は前倒しで発現します。

アジア太平洋地域におけるグリーンアンモニア建設

サウジアラビアのNEOM、Air Products、およびACWA Powerの合弁事業であるNEOMの84億米ドルのプラントは、年間120万メートルトンのグリーンアンモニアの生産を目指しています。現在90%以上完成しており、2027年に商業生産に達する見込みです。Air Productsは全生産量の独占的な引受先として機能し、世界的な脱炭素化を支援するためにTopsoeの高効率アンモニア合成技術を活用しています。インドの国家グリーン水素ミッションおよびオーストラリアのピルバラプロジェクトは、不活性化なしに20〜100%の負荷変動に耐えられる触媒への需要をさらに高めています[3]出典:インド政府新・再生可能エネルギー省、「国家グリーン水素ミッション」、mnre.gov.in。開発業者は、電解槽駆動の水素供給に対応するため、350℃以下の温度で活性を維持する製剤を重視しています。建設・試運転のタイムラインが4年を超えるため、販売への影響は徐々に積み上がりますが、持続的なものとなります。早期のコミットメントはすでにTopsoeとBASF SEの長期受注残を押し上げています。

貴金属触媒のリースとリサイクル

白金とロジウムの高価格により、新品のアンモニア酸化ガーゼは多額の初期設備投資となります。Heraeus Precious Metalsのような精錬業者からの貴金属リースなどの金融スキームにより、所有権と価格リスクがプラント運営者から切り離されます。これらの精錬業者は、高度な捕集システムと精錬プロセスを使用して使用済みガーゼからほぼすべての貴金属を回収し、新たな生産キャンペーンで即座に再利用する循環ループを維持しています。循環フローは、2024年の世界の鉱山産出量がわずか7メートルトンであったイリジウムなど、供給制約を緩和します。このモデルは、プラントが12〜18ヶ月ごとにガーゼを交換する場合に普及が進み、中期的に強力な恩恵をもたらします。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 五酸化バナジウムの価格変動 | –0.7% | アジア太平洋地域および欧州 | 短期(2年以内) |

| アフリカの中規模尿素プラントにおける認知度の低さ | –0.4% | サハラ以南アフリカ | 中期(2〜4年) |

| 微量金属溶出に関する植物毒性への懸念 | –0.3% | 欧州および北米 | 長期(4年以上) |

| ナノ多孔質担体の分類における曖昧さ | –0.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

五酸化バナジウムの価格変動

硫酸接触触媒の活性相である五酸化バナジウムは、フェロバナジウム需要の変動と中国の輸出調整を反映し、2022年以降1ポンドあたり5〜9米ドルの間で取引されています。対処するため、生産者は再生によって触媒寿命を延ばしていますが、これにより活性が60〜70%しか回復せず、プロセス制御の変動が生じます。長期引受契約は存在するものの、アジア太平洋地域の多くのバイヤーはスポット取引を好むため、短期サイクルの変動にさらされています。この不確実性により、特にインドと中国のリン酸肥料複合施設における新規設備の導入が遅れています。

アフリカの中規模尿素プラントにおける認知度の低さ

サハラ以南のアンモニアおよび尿素製造設備の約70%は1995年以前に建設され、依然として第一世代の触媒を使用しています。経営陣は専任のプロセス最適化スタッフを欠くことが多く、回収期間が2年未満であっても資本支出を要するアップグレードを先送りにしています。アフリカ開発銀行などの貸し手は技術支援助成金を提供していますが、対象プラントの20%未満しか活用されていません。効率改善の機会を逃すことで、アンモニア1メートルトンあたりガス使用量が10〜15%増加し、二酸化炭素換算で2〜3メートルトンの余分な排出が生じます。認知度と資金調達の枠組みが広がるまで、この地域への触媒販売は世界平均を下回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窒素系の基盤、カリ系の上昇余地

窒素系触媒は2025年に55%の最大市場シェアを維持し、アンモニアおよび硝酸生産における基盤としての役割を反映しています。カリ系システムは最も急速に拡大するカテゴリーで、特殊肥料需要とナノ銅を活用した低圧ルートに牽引され、2026年から2031年にかけて最速のCAGR 13.9%で進展しています。これら2つのセグメントを合わせると、2025年の触媒肥料市場規模の約4分の3を占めています。生産者は即時のエネルギー節約のために窒素系アップグレードを優先し、カリ系の革新は園芸分野のプレミアムマージンを求める投資家を引き付けています。

硫酸プラントに関連するリン酸系触媒は、バナジウム価格の変動によるコスト変動に直面しながらも、モロッコとサウジアラビアで安定した中一桁台の成長を維持しています。複合肥料触媒パッケージはアンモニア、硝酸、硫酸の各段階をまとめており、ワンストップ調達を求める統合プラントに訴求しています。複合触媒の採用により、操業上のシナジーが向上し、総所有コストが最大18%削減されます。サプライヤーはこれらのバンドル提供を活用して顧客との関係を深め、成熟した窒素系ラインにおける価格圧力を相殺しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

触媒金属グループ別:鉄系の強み、銅系の勢い

酸化鉄が主体の卑金属系製剤は、コスト優位性とハーバー・ボッシュ法の根強い需要により、2025年に最大55%の市場シェアを獲得しました。銅系代替品は最も成長が速く、グリーンプロジェクトにおける低圧アンモニア合成の普及に伴い、2026年から2031年にかけて最速のCAGR 12.4%で成長すると予測されています。この2つのカテゴリーを合わせると現在の売上の80%以上を占めており、技術ロードマップにおける戦略的重要性が浮き彫りになっています。生産者は、進化する効率目標を満たすために、鉄系の低コスト性と銅系の優れた低温活性のバランスを取っています。

貴金属系白金・ロジウムガーゼは、炭素クレジットを収益化する硝酸製造設備において安定した高付加価値のニッチを保持しています。バナジウム系システムは硫酸生産を支えていますが、原材料の変動と環境規制の精査によるマージン圧力に直面しています。ニッケルおよび亜鉛触媒は尿素調整と排出削減において特殊な役割を果たし、収益の中では控えめなシェアを占めています。幅広い金属ポートフォリオを持つサプライヤーはコモディティリスクをヘッジし、顧客の価格変動リスクを抑制するリサイクルプログラムを提供しています。

生産プロセス別:ハーバー・ボッシュ法の規模、排出制御の上昇

ハーバー・ボッシュ法アンモニア合成は、1世紀にわたる支配的地位と1億8,000万メートルトンの生産量を背景に、2025年の触媒需要において最大60%の市場シェアを維持しました。二次および三次の亜酸化窒素分解を中心とした排出制御ラインは最も成長が速く、亜酸化窒素排出に対する世界的な規制強化に牽引され、2026年から2031年にかけてCAGR 11%となっています。これら2つのプロセスが現在の投資優先事項を定義し、コア生産の安定性と新たな環境規制を組み合わせています。プラント運営者はまず基本的なアンモニア生産を確保するために資本を配分し、次に高度な除去触媒を通じた炭素クレジット収益の獲得に向けます。

硝酸酸化は触媒使用量が少ないものの、白金とロジウムの充填量によりプレミアム価格が付きます。尿素プラントは引き続き、ビウレット生成を抑制し製品品質を向上させる亜鉛・クロム系製剤を吸収しています。硫酸接触装置は、現在では細孔構造の改良を組み込んで寿命を延ばした五酸化バナジウム系システムに依存しています。排出制御の改修は、尿素または硫酸ラインの定期停止と同時に行われることが多く、単一のメンテナンス期間に複数プロセスの触媒オーバーホールを可能にします。

用途段階別:一次合成のコア、脱NOxの成長

アンモニア、尿素、硫酸ラインをカバーする一次合成触媒は、予測可能な5〜7年の交換サイクルにより、2025年に最大75%の市場シェアを保有しました。窒素酸化物の除去・低減および三次亜酸化窒素システムは最も成長が速いセグメントで、プラントが亜酸化窒素コンプライアンスの1メートルトンあたり0.5キログラム未満を目指すにつれ、2026年から2031年にかけてCAGR 9.5%となっています。コア生産と排出制御の明確な分離が、サプライヤー戦略と顧客予算編成を形成しています。運営者は一次触媒を信頼性の実現手段と見なし、窒素酸化物の除去・低減ユニットを炭素クレジットも獲得できる規制上の必要事項と捉えています。

選択的触媒還元用触媒はアンモニアスリップ制御と亜酸化窒素分解を統合し、ハードウェア数と設備コストを削減します。BASF SEのデュアルファンクション設計は改修期間を短縮しながらベンダーのマージンを向上させます。補助的な吸着剤床とガード触媒は毒物を捕捉することで活性を維持し、稼働時間をさらに延長します。一次製品と排出制御製品の両方をバンドルしたサービス契約は、サプライヤーが複数サイクルのコミットメントを確保するのに役立ちます。

エンドユーザー別:統合大手の支配、グリーン開発業者の加速

Yara International ASAやCF Industriesなどの統合大手は、複数年契約とグローバルな購買規模を活用し、2025年の触媒需要において最大60%の市場シェアを占めました。グリーンアンモニア開発業者は最も成長が速いグループで、2026年から2031年にかけてCAGR 12%となっており、再生可能エネルギーの変動に対応するための負荷追従触媒を求めています。この2つのユーザークラスが合わせてイノベーションアジェンダを決定し、ベースロード効率とダイナミック運転の耐久性を組み合わせています。ベンダーは大手のコスト目標を満たしながら、グリーン開発業者の柔軟性指標を達成するために提供内容を調整しています。

中東と中国の独立系輸出業者は、コモディティ化した尿素のマージンを守るために低コストの中国製酸化鉄触媒を好みます。アフリカの中規模プラントは、資金調達のギャップと技術スタッフの不足により、アップグレードが遅れており、未活用の効率改善の余地が残っています。放出制御肥料を対象とする特殊生産者は、プレミアム作物セグメントを支援する高度な銅系およびナノ多孔質システムへの需要を牽引しています。サプライヤーは、導入障壁を下げるモジュール型パッケージとトレーニングプログラムでこれらの小規模顧客を育成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年に46%の最大市場シェアを保有し、中国の大規模なアンモニア基盤とインドの新規尿素生産能力に支えられています。中東は最も成長が速い地域で、NEOMグリーンアンモニア複合施設などのメガプロジェクトが建設から稼働に移行するにつれ、2026年から2031年にかけてCAGR 14.2%で進展しています。両地域の生産者は、エネルギーコストを削減し炭素クレジットの資格を得る高活性酸化鉄触媒を好みます。両地域の調達パイプラインにはすでに再生可能水素投入に対応したダイナミック製剤が含まれており、2031年まで持続的な需要が見込まれます。

北米と欧州は、より厳格な亜酸化窒素およびエネルギー効率規制を満たす触媒交換に注力しており、この傾向は新規能力の限られた増加にもかかわらず売上を安定させています。南米はブラジルの耕地拡大と肥料流通のロジスティクス改善から恩恵を受けており、アフリカは資金調達が利用可能になるにつれてモロッコ、ナイジェリア、エジプトを中心に設備を追加しています。ロシアは最近の貿易混乱後に中国のベンダーへの依存度を高め、供給制約が続いています。これら5つの地域が合わさって顧客基盤を多様化し、サプライヤーを局所的な景気後退から守っています。

今後を展望すると、アジア太平洋地域はブラウンフィールド改修と自給自足を促進する政府インセンティブを通じて、リード量を拡大し続けるでしょう。中東は低コストの太陽光発電を統合した追加のグリーンアンモニアハブを計画しており、負荷追従触媒の長期的な需要を確保しています。北米と欧州は硝酸ラインをアップグレードしてより深い亜酸化窒素削減を実現し、排出制御製剤への定期的な注文を生み出しています。南米とアフリカの新興経済国は特殊作物の生産を拡大しており、予測期間を通じて次世代カリ系および銅系システムへの需要を押し上げるはずです。

競合環境

Clariant AG、Johnson Matthey Plc、Haldor Topsoe A/S、BASF SE、およびHoneywell International Inc.が2025年に過半数のシェアを占め、触媒肥料市場が中程度に集中していることを示しています。Clariant AGがリードし、AmoMax酸化鉄プラットフォームとCasaleとのライセンス関係を活用していますが、BASF SEによる2025年12月のClariant AG触媒事業の統合により移行期の不確実性が生じています。Johnson Matthey Plcは中程度のシェアで、白金・ロジウムガーゼとクローズドループリサイクルに依存し、顧客の貴金属に対する現金リスクを軽減しています。Haldor Topsoe A/Sは相当のシェアを保有し、再生可能水素プロジェクトが要求する急速な負荷変動に対応するダイナミック触媒を推進しています。Honeywell International Inc.はUOP脱NOxシステムとデジタルパフォーマンスダッシュボードを通じてトップ層を締めくくり、スイッチングコストを高めています。

Haldor Topsoe A/S、BASF SE、およびHoneywell International Inc.が主要グループの残りを形成し、価格ではなく差別化された技術ニッチを通じてポジショニングしています。Topsoeのダイナミック触媒は500回の急速な負荷変動後も85%の活性を維持し、急成長するグリーンアンモニアパイプラインにおいて優位性をもたらしています。BASF SEはClariant AGの旧触媒部門を統合し、地域の生産能力を2倍にする新しい酸化鉄プラントに1億2,000万ユーロ(1億2,700万米ドル)を投資することで地盤を固めました。Honeywell International Inc.はリアルタイムのパフォーマンスデータをクラウドダッシュボードにアップロードするデジタル化された脱NOxシステムでグループを締めくくり、硝酸製造設備の運営者のスイッチングコストを高めています。

今後を展望すると、各主要サプライヤーは複数サイクルの収益を確保する能力増強、共同開発契約、およびサービスバンドルを通じて拡大しています。Haldor Topsoe A/SとYara International ASAのオーストラリアにおけるパートナーシップは、再生可能水素が拡大するにつれてダイナミック触媒がどのように主流化するかを示す好例です。BASF SEとJohnson Matthey Plcはいずれも2024〜2026年の期間にリサイクルループを拡大しており、貴金属原料を確保し顧客の持続可能性指標に合致しています。Clariant AGとHoneywell International Inc.はハードウェア販売に予知保全ソフトウェアを重ね合わせており、この動きは今後5年間で顧客との関係を深め、触媒肥料の全体的なアドレス可能市場を拡大することが期待されています。

触媒肥料産業のリーダー企業

Haldor Topsoe A/S

Johnson Matthey Plc

BASF SE

Clariant AG

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NEOMグリーンアンモニアプロジェクトは最終建設・試運転前段階に達しており、Topsoeがダイナミックアンモニア合成技術を提供しています。2027年の稼働開始が予定されており、このプロジェクトは高度なアンモニア合成触媒への需要を牽引し、グリーンアンモニアの採用を通じて触媒肥料市場の成長を支援することが期待されています。

- 2025年9月:CF Industriesはドナルドソンビルのアンモニア複合施設において触媒およびプロセス効率のアップグレードを完了し、エネルギー集約度の二桁台の削減と段階的な炭素クレジット創出を実現しました。Clariantのものなどのウスタイト系高活性アンモニア合成触媒は、同等の効率改善を達成するために北米の大規模アンモニアプラントによる採用が増加しています。

- 2024年7月:Clariant Catalysts(Clariant AG)とKBRは、KBRのK-GreeNテクノロジーとClariantのAmoMax触媒を組み合わせることで、低炭素・グリーンアンモニア生産を推進するための協力関係を拡大しました。このソリューションは世界で10以上のグリーンアンモニア肥料プロジェクトに採用され、大規模プラントのエネルギー効率を向上させ排出量を削減しています。

- 2024年11月:Clariant AGは恒力石化の年産30万トンの硝酸プラントにEnviCat亜酸化窒素-S触媒を設置し、亜酸化窒素の95%除去を達成し、年間約69万メートルトンの二酸化炭素換算の温室効果ガス排出量を削減しました。硝酸は窒素肥料の主要な原料であり、触媒肥料市場における亜酸化窒素制御触媒セグメントの急速な成長を牽引しています。

世界の触媒肥料市場レポートの調査範囲

触媒肥料市場は、肥料製造における化学反応を促進・加速する特殊化学物質(主に金属系)の生産と流通に特化した世界産業を包含しています。触媒肥料市場レポートは、製品タイプ別(窒素系、リン酸系、カリ系、複合系)、触媒金属グループ別(卑金属系、貴金属系)、生産プロセス別(ハーバー・ボッシュ法アンモニア合成、尿素プラント触媒、硝酸、硫酸)、用途段階別(一次合成触媒、排出制御・脱NOx触媒)、エンドユーザー別(統合肥料大手、独立系アンモニア生産者、特殊・グリーンアンモニア開発業者)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 窒素系 |

| リン酸系 |

| カリ系 |

| 複合系 |

| 卑金属系(鉄、ニッケル、バナジウム、亜鉛) |

| 貴金属系(白金、ロジウム、ルテニウム) |

| ハーバー・ボッシュ法アンモニア合成 |

| 尿素プラント触媒 |

| 硝酸 |

| 硫酸 |

| 一次合成触媒 |

| 排出制御・脱NOx触媒 |

| 統合肥料大手 |

| 独立系アンモニア生産者 |

| 特殊アンモニア開発業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | 窒素系 | |

| リン酸系 | ||

| カリ系 | ||

| 複合系 | ||

| 触媒金属グループ別 | 卑金属系(鉄、ニッケル、バナジウム、亜鉛) | |

| 貴金属系(白金、ロジウム、ルテニウム) | ||

| 生産プロセス別 | ハーバー・ボッシュ法アンモニア合成 | |

| 尿素プラント触媒 | ||

| 硝酸 | ||

| 硫酸 | ||

| 用途段階別 | 一次合成触媒 | |

| 排出制御・脱NOx触媒 | ||

| エンドユーザー別 | 統合肥料大手 | |

| 独立系アンモニア生産者 | ||

| 特殊アンモニア開発業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

触媒肥料市場の現在の規模はどのくらいですか?

触媒肥料市場規模は2026年に33億米ドルで、2031年までに38億7,000万米ドルに達する見込みであり、2026〜2031年にかけてCAGR 3.26%を反映しています。

触媒肥料の需要をリードするセグメントはどれですか?

窒素系触媒は2025年の触媒肥料市場収益の55%という最大シェアを占めており、アンモニアおよび硝酸生産の規模によるものです。

最も成長が速い地域はどこですか?

中東はNEOMプロジェクトなどのグリーンアンモニア投資に牽引され、2026年から2031年にかけてCAGR 14.2%という最速の成長率を記録しています。

新しい触媒は排出規制の遵守にどのように役立ちますか?

高効率の白金・ロジウムガーゼと三次亜酸化窒素触媒は亜酸化窒素排出量を最大99%削減し、プラントが炭素クレジットの資格を得てより厳格な規制に準拠できるようにします。

ダイナミック触媒はグリーンアンモニアにおいてどのような役割を果たしますか?

ダイナミックな酸化鉄系および銅系システムは急速な負荷変動下でも活性を維持し、電解槽ベースのプラントが変動する太陽光・風力発電で効率的に稼働できるようにします。

最終更新日: