スターター肥料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 8.20 十億米ドル |

| 市場規模 (2030) | 11.90 十億米ドル |

| 成長率 (2025 - 2030) | 7.70% CAGR |

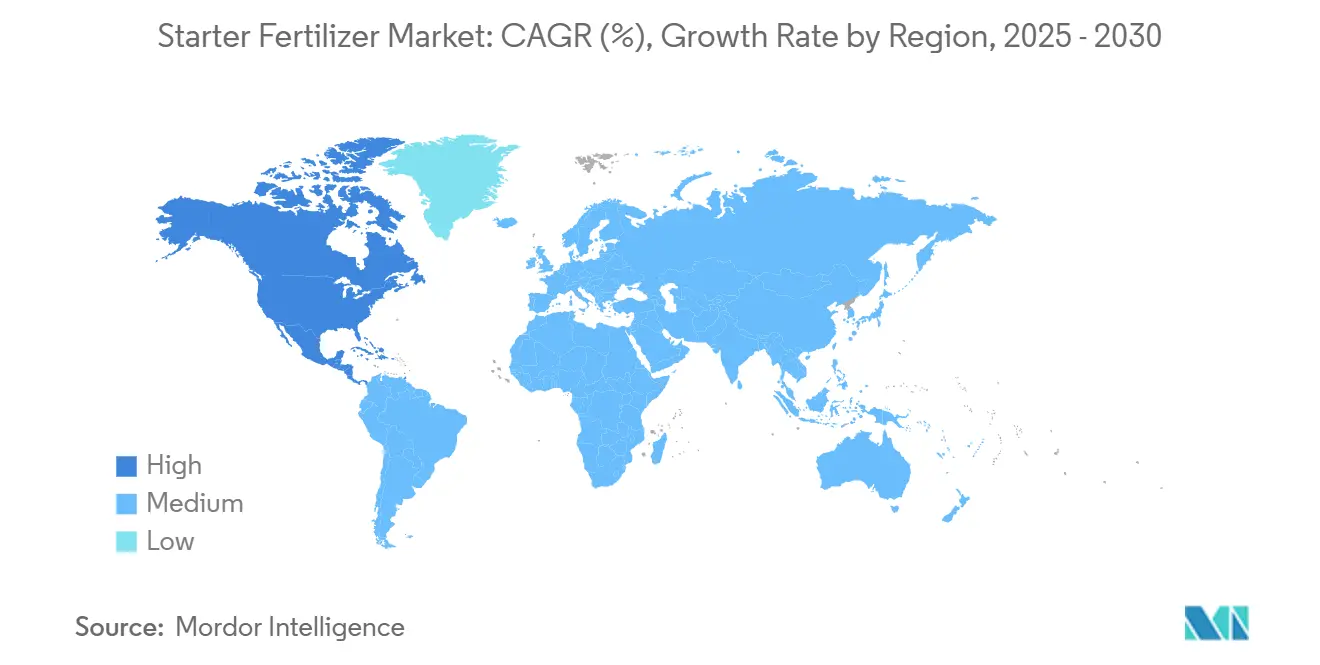

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

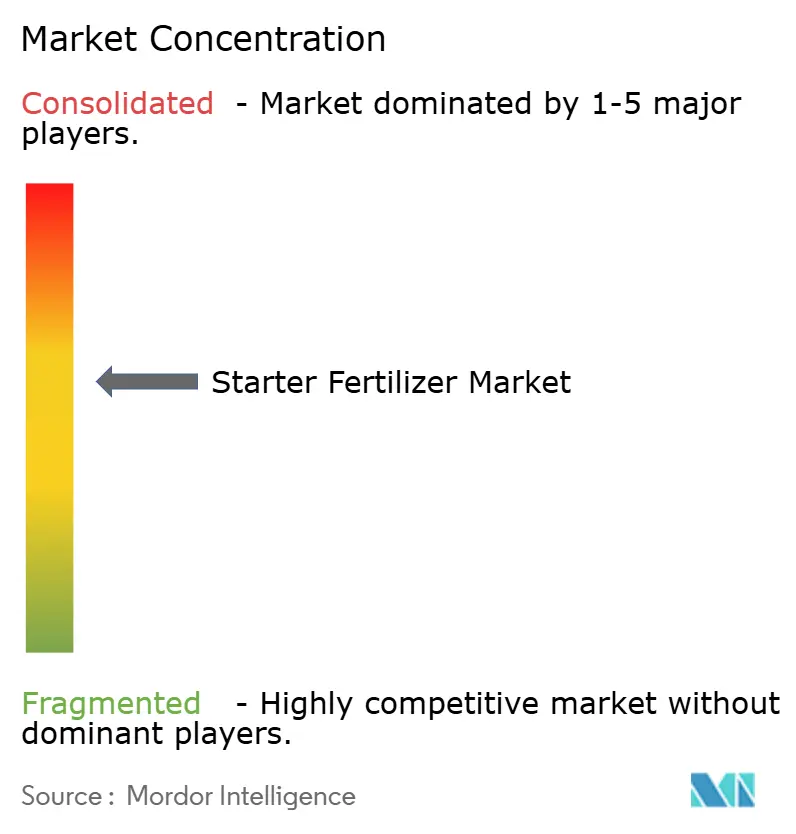

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスターター肥料市場分析

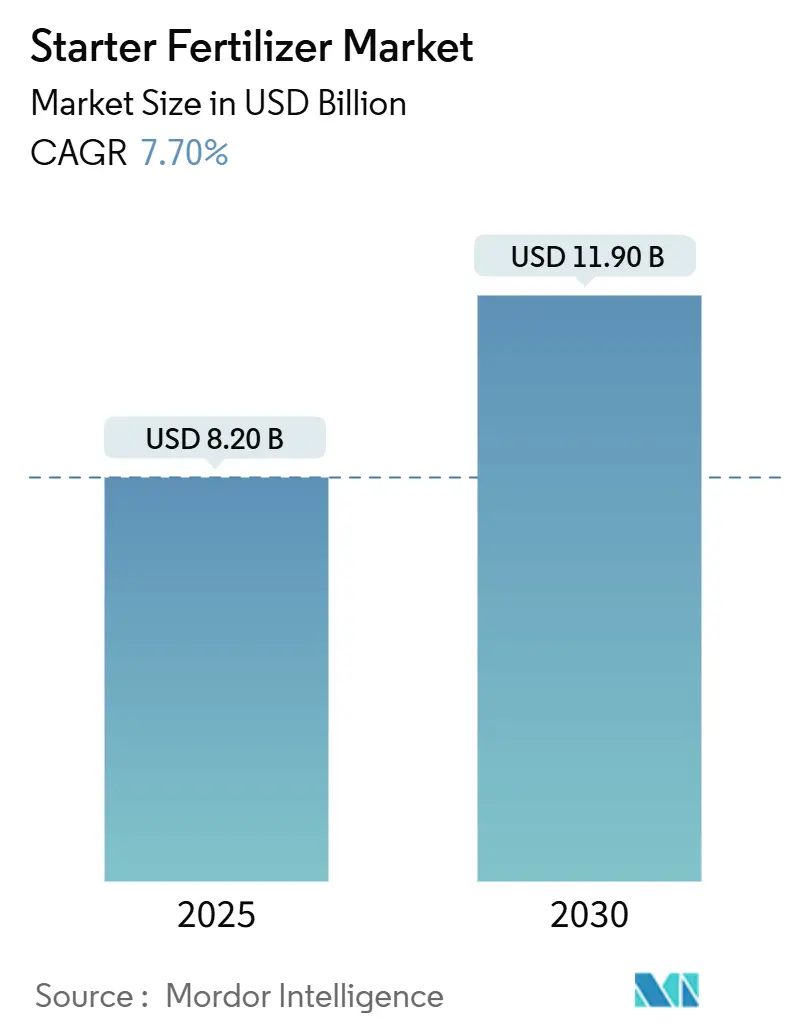

スターター肥料市場規模は2025年に82億USDと評価されており、2030年までに119億USDに増加すると予測され、CAGRは7.7%で推移します。精密播種技術の継続的な普及、保全農業のより広範な活用、および新興地域における作物作付面積の拡大がこの成長を支えています。液体製剤は高速播種機にスムーズに流れるため主流を占めており、マイクロ顆粒および微量栄養素強化製品は施用精度と高い栄養素利用効率により、スターター肥料市場全体を上回るペースで成長しています。北米が最大の地域貢献者であり続けていますが、肥料アクセスプログラムの拡大によりアフリカが最も速い成長を示しています。

主要レポートのポイント

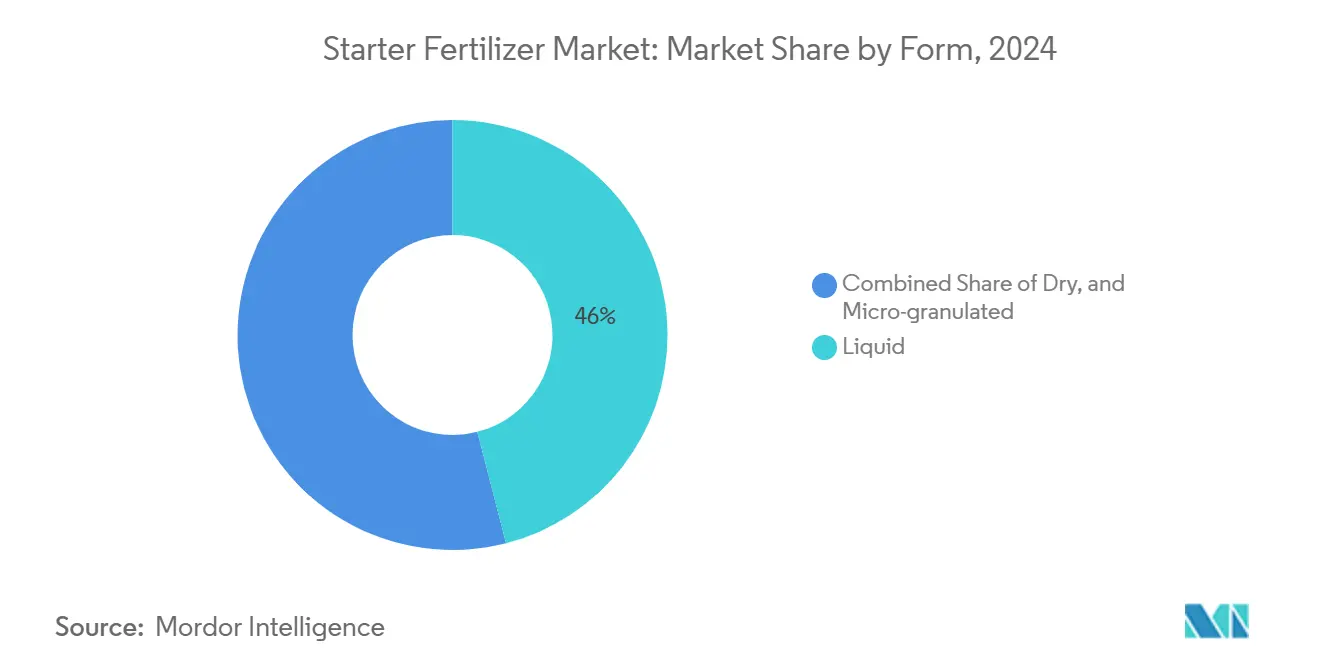

- 形態別では、液体製品が2024年のスターター肥料市場シェアの46%を占め、マイクロ顆粒グレードは2030年までCAGR 10.4%で拡大する見込みです。

- 栄養素組成別では、リン主体の10-34-0が2024年に38%の収益シェアでトップとなり、微量栄養素強化ブレンドは2030年までCAGR 11.8%で成長すると予測されています。

- 作物タイプ別では、トウモロコシが2024年のスターター肥料市場規模の52%を占め、油糧種子および豆類は2025年から2030年の間にCAGR 9.2%で成長すると予測されています。

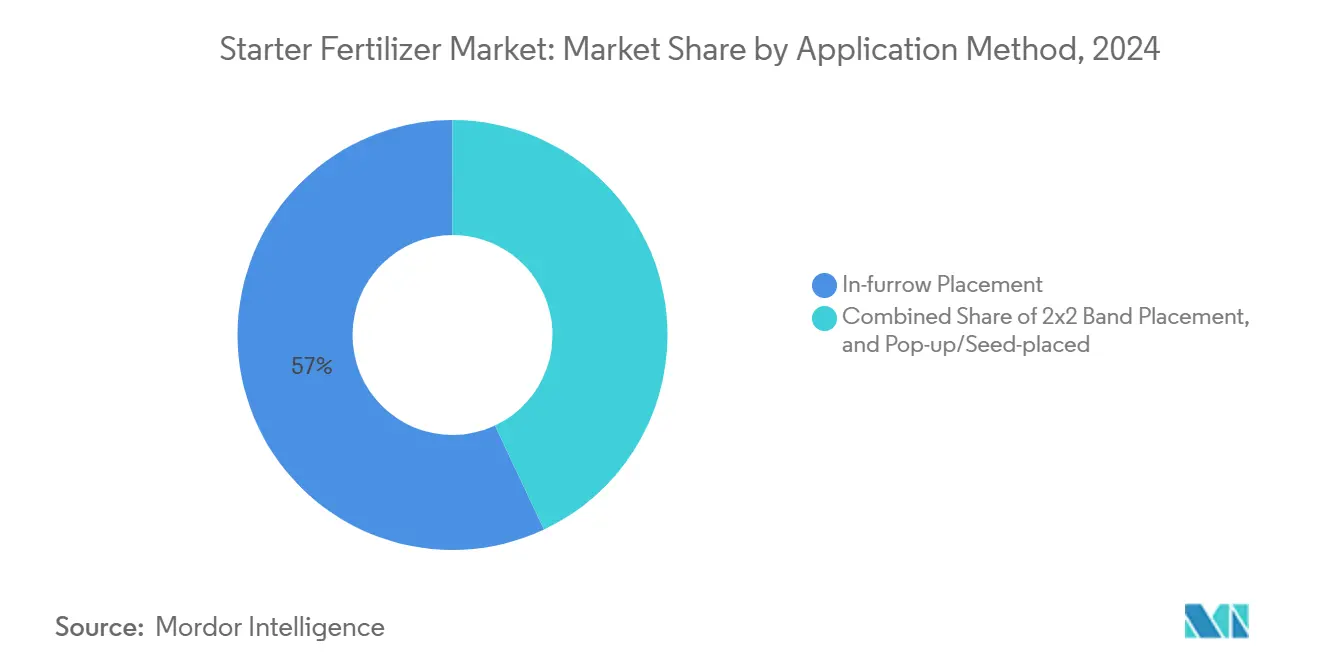

- 施用方法別では、畝内施用が2024年の需要の57%を占め、2×2バンド施用は2030年までCAGR 12.5%が見込まれています。

- 地域別では、北米が32.0%で最大の市場シェアを保持し、アフリカはCAGR 9.6%(2025年~2030年)で最も速く成長している地域です。

世界のスターター肥料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密播種の普及による早期シーズンの栄養素需要の増加 | +2.1% | 北米、欧州、およびグローバルに拡大中 | 中期(2~4年) |

| 不耕起および低温土壌作付面積の拡大 | +1.8% | 北米、南米、および欧州 | 長期(4年以上) |

| トウモロコシおよび大豆の原料作物の成長 | +1.5% | 北米およびアジア太平洋 | 中期(2~4年) |

| マイクロ顆粒および種子コーティングの革新 | +1.2% | 世界の先進市場 | 短期(2年以内) |

| リン酸塩価格の変動が低施用量スターターに有利 | +0.9% | 世界の輸入依存地域 | 短期(2年以内) |

| 低塩肥料に対するカーボンフットプリントインセンティブ | +0.8% | 欧州、北米、およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密播種の普及による早期シーズンの栄養素需要の増加

John DeereのExactShotなどのGPS誘導型高速播種機は、種子に正確に栄養素を施用し、肥料使用量を最大66%削減しながら早期シーズンの吸収を高めます。可変施用システムの急速な普及により、精密機器に対応した種子安全性の高い低塩液体が必要とされ、スターター肥料市場が拡大しています。需要は北米のトウモロコシおよび大豆地帯で最も強く、欧州のテンサイおよび穀物生産者もそれに続いています。肥料サプライヤーは高速播種時の流動性を維持し種子安全基準を満たす低粘度製剤を開発しており、これにより主要な世界市場全体でスターター肥料の開発と普及が促進されています。

不耕起および低温土壌作付面積の拡大

保全農業は土壌撹乱を低減しながら播種床を冷却し、栄養素の無機化を遅らせます。これらのシステムでは、リン酸塩豊富なスターターが北部地域でトウモロコシの収量を1エーカーあたり最大11ブッシェル向上させます [1]USDA、「不耕起におけるリン酸スターターへの収量反応」、usda.gov。不耕起農業はブラジルの3,200万ヘクタールに定着しており、炭素クレジットインセンティブのもとで欧州でも普及が進んでいます。したがって、スターター肥料の需要は作付面積のシフトと連動して増加しており、特に冷涼な春の気候でも流動性を保つ液体製品や、狭い土壌バンドに栄養素を供給するマイクロ顆粒の需要が高まっています。

トウモロコシおよび大豆の原料作物の成長

米国のトウモロコシ作付面積が9,530万エーカーに達し、ブラジルの大豆生産量が2025年までに1億6,630万トンに達すると予測される中、スターター肥料の需要はそれに応じて増加する見込みです [2]USDA、"米国農家はトウモロコシの作付面積を増やし大豆の作付面積を減らす見込み"、usda.gov。両作物はリンと亜鉛の早期施用から確実な収量増加を示し、作付面積の拡大を通じてスターター肥料市場の需要を直接押し上げています。南米では、化学的および生物学的スターターパッケージを組み合わせた統合栄養ソリューションの採用が増加しています。これらのソリューションは、窒素固定接種剤とN-P-K製剤を一回の施用で組み合わせるものです。精密播種技術によりスターター肥料の標的施用が可能となり、これらのソリューションは現代農業システムにおいて不可欠なものとなっています。

マイクロ顆粒および種子コーティングの革新

0.5~2mmのサイズのマイクロ顆粒は畝に沿って均一に分散し、より長い期間にわたって栄養素を放出することで、アルカリ性土壌におけるリンの有効性を向上させます。亜鉛、鉄、またはマンガンを含む種子コーティングポリマーは温度によって放出量を調節し、微量栄養素強化スターターが二桁成長を達成することを促進しています。ナノテクノロジー研究では、酸化亜鉛コーティング尿素により小麦収量が34%増加することが示されており、このトレンドを裏付けています。特に酸化亜鉛コーティング尿素などのナノテクノロジーを活用した微量栄養素強化スターター肥料の革新が二桁成長率を牽引しており、小麦収量の顕著な改善が示されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの高騰圧力 | −2.3% | グローバル、特に輸入依存地域で顕著 | 短期(2年以内) |

| 小規模農家における機器互換性のギャップ | −1.1% | アフリカ、アジア太平洋、および南米の一部 | 中期(2~4年) |

| 種子帯域近傍における塩分負荷への精査 | −0.8% | 欧州、北米、およびグローバルに拡大中 | 長期(4年以上) |

| 生物学的接種剤によるカニバリゼーション | −0.6% | 南米を起点にグローバルに拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの高騰圧力

窒素生産は天然ガスに依存しており、1MMBtuあたり2.80USDで、アンモニアのコストは1メートルトンあたり約140USDとなります。2024年から2025年の価格急騰により尿素とMAPが大幅に上昇し、スターター肥料のマージンが圧迫されました。リン酸塩の供給はモロッコ、中国、および米国に集中しているため、輸送や地政学的な混乱が世界的な価格に波及します。これらのダイナミクスは、明確な農学的メリットがあるにもかかわらず、プレミアムスターター製品への任意のアップグレードを抑制しています。

種子帯域近傍における塩分負荷への精査

規制当局は発芽を保護するために最大金属・塩分レベルを課しています。カリフォルニア州の肥料規定はヒ素、カドミウム、鉛の上限を設けており、業界ガイドラインは塩分指数116のため種子施用カリウムに対して警告を発しています [3]カリフォルニア州食品農業局、「肥料金属制限」、cdfa.ca.gov。この規制により、メーカーは特にリン酸カリウムなどの低塩代替品を採用することを余儀なくされています。この移行により生産コストと製剤の複雑さが増し、スターター肥料市場の成長が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の優位性が施用精度を牽引

液体製品は2024年のスターター肥料市場シェアの46%を占め、高速播種機とシームレスに統合できるためスターター肥料市場の基盤であり続けています。液体スターター肥料は通常、2種類以上の栄養素で構成されています。ほとんどの状況において、窒素とリンの組み合わせが効果的なスターター材料を構成します。乾燥顆粒ブレンドは、バルクハンドリングインフラが成熟している地域で適度なシェアを維持しています。持続可能性への関心の高まりも液体製品に有利に働いており、低施用量により輸送コストが削減され、密閉トートにより粉塵暴露が最小化されます。

マイクロ顆粒は現在限られたシェアしか持ちませんが、低施用量でも均一に栄養素を分散させることから、2030年までCAGR 10.4%で最も速く成長しています。液体に関連するスターター肥料市場規模は、作付面積の拡大とプレミアム価格設定の両方を反映して増加すると予測されています。一方、マイクロ顆粒は園芸および高付加価値畑作物を引き付けており、施用されたリン1キログラムごとに収量に転換することが求められます。サプライヤーは専門的なプリリングおよびコーティングラインに投資しており、マイクロ顆粒が2027年以降にスターター肥料市場の増分シェアを獲得することを示しています。

栄養素組成別:リン主体の製剤が市場をリード

リン酸塩豊富な10-34-0は2024年に38%の収益シェアでトップとなりました。これは作物が発芽時に即時のリンを必要とするためです。バランス型N-P-Kは複数の土壌欠乏がある地域に適合し、相当なシェアを保持しました。リン主体のブレンドは早期根系の確立を促進するため引き続き人気があり、これは均一な植物出芽のための重要なステップです。土壌栄養素の枯渇が進む中、農家は単一栄養素製剤から多栄養素スターターソリューションへの移行を促されています。土壌栄養素の枯渇が進む中、農家は単一栄養素製剤から多栄養素スターターソリューションへの移行を促されています。

微量栄養素強化スターターは、集約的なシステムが隠れた亜鉛とマンガンの欠乏を明らかにする中、2030年までCAGR 11.8%を記録すると予測されています。キレート亜鉛および鉄添加剤は土壌固定を回避し、トウモロコシおよび小粒穀物における早期活力を高めます。種子コーティング経路はさらに微量栄養素の吸収を加速させ、農家の回収期間を短縮し採用率を高めます。微量栄養素強化肥料は、精密農業を採用する農家の間で普及が進んでおり、隠れた微量栄養素欠乏を明らかにしています。キレート微量栄養素への移行は、より高い栄養素利用効率と環境損失の低減に向けた広範なトレンドを反映しています。

作物タイプ別:トウモロコシ向け施用が使用パターンを支配

トウモロコシは低温土壌への感受性と急速な早期成長のため、2024年のスターター肥料市場規模の52%を占めました。大豆は相当なシェアに続きましたが、塩分感受性により種子施用量が制限されています。小麦およびその他の穀物は相当なシェアを占め、野菜、果物、およびその他の特産作物が残りを構成しました。油糧種子および豆類の生産増加によりそのシェアが拡大し、スターター肥料市場がトウモロコシ以外に多様化することが促進されます。セグメントにおけるトウモロコシの優位性は、最終収量ポテンシャルを守るために早期シーズンの成長を最大化することに注力する農家によっても牽引されています。

油糧種子および豆類は、微生物共同包装の採用と持続可能なサプライチェーンに対するプレミアム価格に支えられ、2030年までCAGR 9.2%で成長すると予測されています。高付加価値園芸は少量のトン数を使用しますが、プレミアム単価を要求し、収益に大きく貢献しています。多くの作物が再生農業の実践を目標とするようになっているため、微生物強化スターターの採用が拡大しており、生物学的に活性な投入物への需要が高まっています。多くの作物が再生農業の実践を目標とするようになっているため、微生物強化スターターの採用が拡大しており、生物学的に活性な投入物への需要が高まっています。

施用方法別:畝内施用がリーダーシップを維持

畝内施用は栄養素を種子と直接配置することで早期吸収を最大化し、2024年の需要の57%を占めました。精密機器のアップグレードが不可欠であり、OEMは現在、ダウンフォースセンサーと肥料コールターを統合し、農家が岩の多い土壌でもバンド施用を行う自信を与えています。このハードウェアトレンドはスターター肥料市場内での2×2成長を強化しています。畝内システムは特に土壌温度が変動する圃場での均一な出芽を支援し、農家が早期シーズンの株立ちのばらつきを低減するのに役立ちます。

2×2バンド施用は塩害なしに高施用量を可能にするため、2030年までCAGR 12.5%が見込まれています。ポップアップ施用は機器の制約と塩分リスクにより8%を占めるにとどまりました。2×2施用は高収量プログラムに魅力的であり、農家が生物製剤や緩効性窒素などの補完製品をスターターと並行して施用できるようにします。低塩・高純度製剤への関心の高まりにより、機器の制約が続くにもかかわらず、特産作物へのポップアップ施用がより実行可能になっています。

地理的分析

北米は2024年に32.0%で最大のシェアを生み出し、広大なトウモロコシおよび大豆の作付面積、洗練された小売ネットワーク、および精密技術の早期採用に支えられています。地域需要は、農家がエタノールおよび穀物サプライチェーンのインセンティブに適合する低炭素肥料を統合するにつれて拡大すると予測されています。先進的な精密播種システムにより正確な畝内および2×2施用が可能となるため、スターター肥料の採用率が高くなっています。トウモロコシおよび大豆農家は、特に中西部の低温土壌地帯において早期シーズンの活力を高めるためにスターターを優先しています。

アフリカは2030年までCAGR 9.6%で最も速く成長している地域であり、ドナー支援の肥料アクセスプログラムと小規模農家向けの機械化サービスに牽引されています。マイクロドーシング技術は低施用量液体と組み合わせることで、大陸の資源制約に合致し、投入産出効率を高めます。政府およびNGOは、特に東アフリカおよび南部アフリカにおいて、補助金プログラムおよび土壌肥沃度イニシアチブを通じてこれらの実践の使用を支援しています。アジア太平洋地域は、環境への影響を軽減するための水稲および小麦システムにおけるバランスのとれた栄養素管理に向けた中国とインドの取り組みに牽引され、相当なシェアで続いています。

南米はブラジルの大豆とトウモロコシの拡大に牽引され、第2位の地位を保持しています。ブラジルの2024年から2025年の大豆収穫量は1億6,630万トンであり、リン酸塩ベースのスターターと微生物ブレンドへの強い需要を維持しています。アルゼンチンの採用はマクロ経済の不安定さにより遅れていますが、同国の技術的ノウハウが輸出志向の農家の間での液体スターターの継続的な普及を支えています。地域における商業農業の拡大により、栄養素損失を低減する高効率・精密施用スターターへの需要が高まっています。

競合環境

上位5社であるNutrien Ltd.、Yara International ASA、The Mosaic Company、ICL Group Ltd、Marubeni Corporationは2024年の収益の41.9%を占め、市場集中度が中程度であることを示しています。Kochは2024年に36億USDのWeaver工場の買収を通じて中西部でのプレゼンスを強化し、350万メートルトンの窒素生産能力を追加しました。Nutrienは、39の小売店舗と年間約4億USDの売上を追加するCasa do Aduboの買収保留を通じて南米でのプレゼンスを拡大しています。

戦略的な方向転換は持続可能性を重視しています。CF IndustriesとPOETは、エタノール排出量を10%削減することを目的とした低炭素アンモニア肥料のパイロット試験を行っています。ICLはNitro 1000の買収後に大豆接種剤を導入し、統合化学・生物学的ソリューションへの移行を示しています。Haifa Groupは精密施用ニーズを満たすプレミアムマイクロ顆粒および緩効性製品に焦点を当て、特産肥料の生産能力を2倍にするために3億5,000万USDを投資しています。

新規参入者は種子コーティングポリマーとナノテクノロジーに注力し、微量栄養素供給においてニッチを開拓しています。知的財産の障壁がバルク窒素よりも低いため、複数の地域プレーヤーが台頭し、スターター肥料市場の競争力を維持しています。

スターター肥料産業のリーダー企業

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd

Marubeni Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Grupa Azoty S.A.は、亜鉛強化を施したMultiCorn NP(窒素・リン)(S)14-34(+23)を導入し、多栄養素肥料ポートフォリオを拡大しました。Grupa Azoty Policeが製造するこの肥料は、トウモロコシ栽培向けに特別に配合されています。トウモロコシは早期成長段階において、栄養素の利用可能性の制限と未発達な根系という課題に直面しています。MultiCornのバランスのとれた組成は、窒素、リン、亜鉛への即時アクセスを提供し、この初期段階における最適な植物発育を支援します。

- 2024年3月:EuroChem Group AGは、ミナスジェライス州セラ・ド・サリトレにリン酸塩肥料生産施設を開設しました。10億USDの投資には、3億5,000万メートルトンを超える埋蔵量を持つ露天掘りリン酸塩鉱山と製造工場が含まれます。この開発により、スターター肥料に不可欠な栄養素であるリン酸塩の安定した長期供給が確保され、同社は生産効率を最適化できます。

- 2024年2月:The Mosaic Companyのサスカチュワン州エスターハジー鉱山は、K2ミルにHydroFloat拡張プロジェクトを実施し、カリウム生産量を年間40万メートルトン増加させています。同社は2024年の640万メートルトンから2025年には740万~760万メートルトンへとリン酸塩生産量を増加させることを目指しています。この拡張により、スターター肥料およびその他のリン酸塩ベースのブレンドに使用される主要原材料であるリンの供給量が増加します。

世界のスターター肥料市場レポートの範囲

スターター肥料とは、植物の早期成長と発育に必要な栄養素を供給するために、播種時に種子の近くに施用される少量の肥料です。スターター肥料市場レポートは、形態別(液体、乾燥、その他)、栄養素組成別(窒素・リン・カリウム(バランス型)、その他)、作物タイプ別(穀物・穀類、その他)、施用方法別(畝内施用、その他)、地域別(北米、南米、欧州、その他)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 液体 |

| 乾燥 |

| マイクロ顆粒 |

| 窒素・リン・カリウム(バランス型) |

| リン主体(10-34-0、11-52-0など) |

| 微量栄養素強化 |

| 穀物・穀類 |

| 油糧種子および豆類 |

| 果物・野菜 |

| 畝内施用 |

| 2×2バンド施用 |

| ポップアップ・種子施用 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 形態別 | 液体 | |

| 乾燥 | ||

| マイクロ顆粒 | ||

| 栄養素組成別 | 窒素・リン・カリウム(バランス型) | |

| リン主体(10-34-0、11-52-0など) | ||

| 微量栄養素強化 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 油糧種子および豆類 | ||

| 果物・野菜 | ||

| 施用方法別 | 畝内施用 | |

| 2×2バンド施用 | ||

| ポップアップ・種子施用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

スターター肥料市場の現在の規模はどのくらいですか?

スターター肥料市場規模は2025年に82億USDであり、2030年までに119億USDに達すると予測されています。

どの製剤タイプが市場をリードしていますか?

液体スターターは2024年に46%のシェアでリードしており、主に高速精密播種機とスムーズに統合できるためです。

マイクロ顆粒スターターはなぜこれほど急速に成長しているのですか?

マイクロ顆粒は低施用量でも均一に栄養素を分散させ、効率を向上させ、2030年までCAGR 10.4%を牽引しています。

どの地域が最も速く拡大していますか?

アフリカは肥料アクセスプログラムと小規模農家の機械化に支えられ、CAGR 9.6%で最も高い地域成長を記録しています。

どの作物がスターター肥料を最も多く消費しますか?

トウモロコシは早期シーズンの高い栄養素需要と反応性により、世界の使用量の52%を占めています。

最終更新日: