水溶性肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

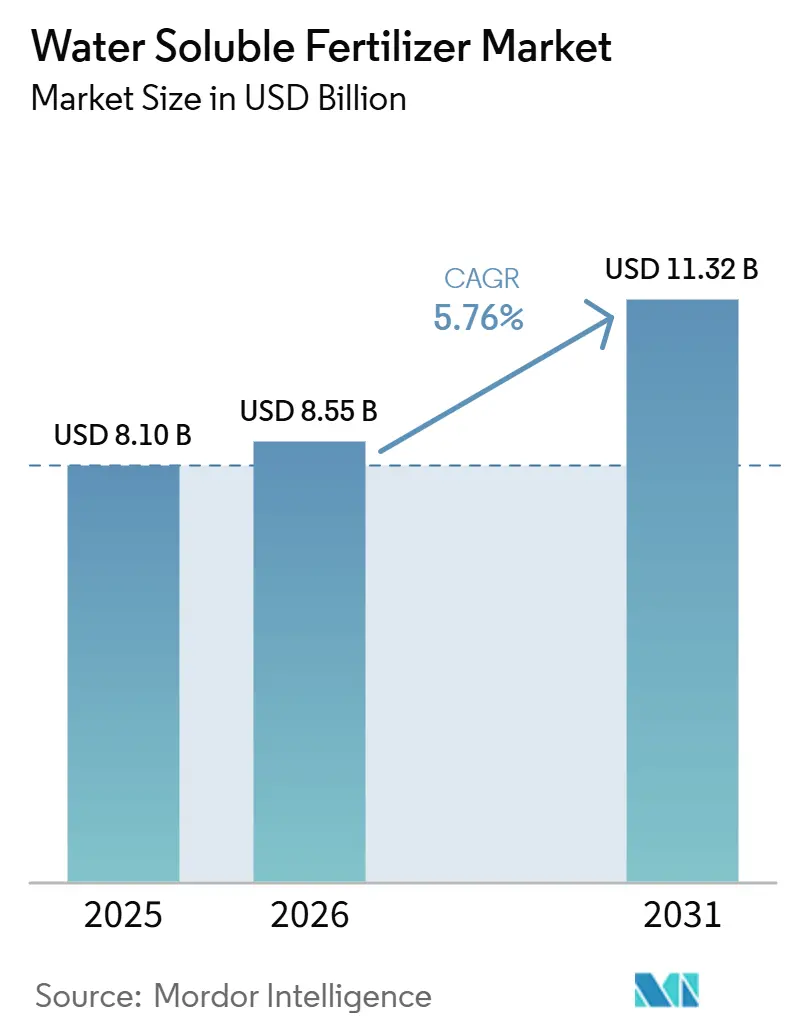

| 市場規模 (2026) | 8.55 十億米ドル |

| 市場規模 (2031) | 11.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水溶性肥料市場分析

水溶性肥料市場規模は2025年に80億1,000万米ドルと評価され、2026年の85億5,000万米ドルから2031年には113億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは5.76%となっている。農業生産者が限られた灌漑用水を有効活用し、高い労働コストを相殺し、厳格な栄養効率規に対応する方法を模索する中、需要は拡大している。単肥グレードは既存のインジェクターに容易に組み込め、栄養素あたりのコストが低いため、露地栽培の穀物において主流を占めている。一方、複合ブレンドは塩素フリーかつ事前キレート化されたレシピを必要とするハイテク温室において勢いを増している。葉面散布は、生育期間中の微量栄養素ストレスに迅速に対応できるため、成長率においてドリップ施用を上回っているが、フェルティゲーションは基礎栄養プログラムの根幹であり続けている。インド、中国、トルコの政府は微小灌漑設備と可溶性資材に補助金を交付しており、米国および欧州連合における炭素クレジット制度は、亜酸化窒素排出量を削減する週次窒素注入に対して報奨を与えている。カリウムおよびリン酸塩資産を垂直統合したサプライヤーは、原材料の価格変動にもかかわらず利益率を維持しており、水溶性肥料市場は2031年まで持続的な拡大が見込まれる。

主要レポートの要点

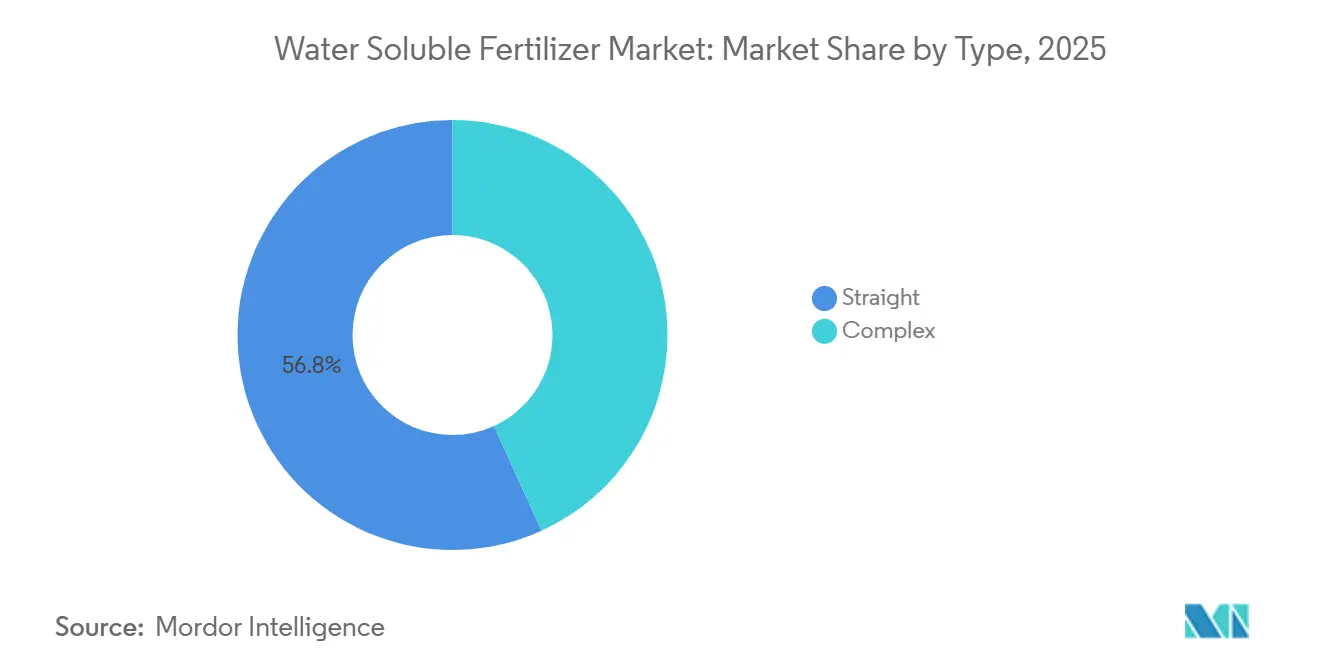

- タイプ別では、単肥が2025年に56.8%の最大の水溶性肥料市場シェアを占め、複合肥料が2026年~2031年にCAGR 8.2%で最も急成長するセグメントになると予測されている。

- 施用方法別では、フェルティゲーションが主要セグメントとなり、2025年の水溶性肥料市場規模の67.4%を占め、葉面散布が2031年までCAGR 7.8%で最も急成長するセグメントになると予測されている。

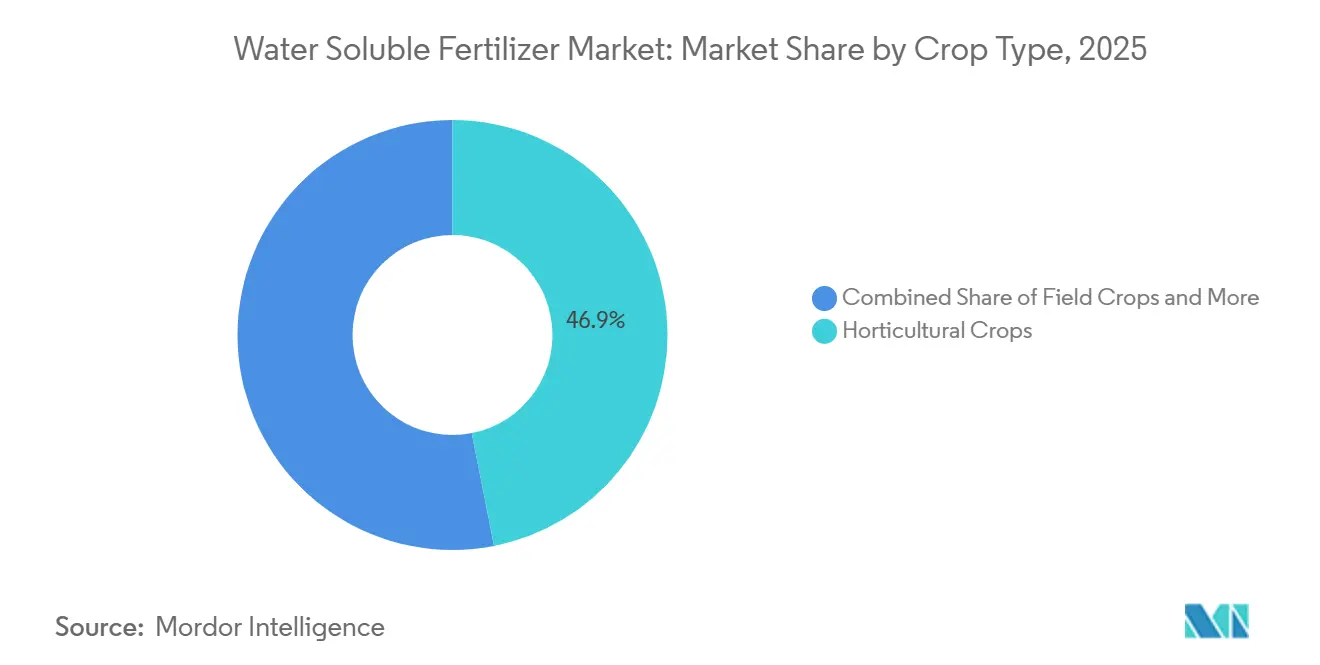

- 作物タイプ別では、園芸作物が支配的なセグメントとして台頭し、2025年の市場の46.9%を占め、芝・観賞用作物が2031年までCAGR 8.5%で最も高い成長を記録すると予測されている。

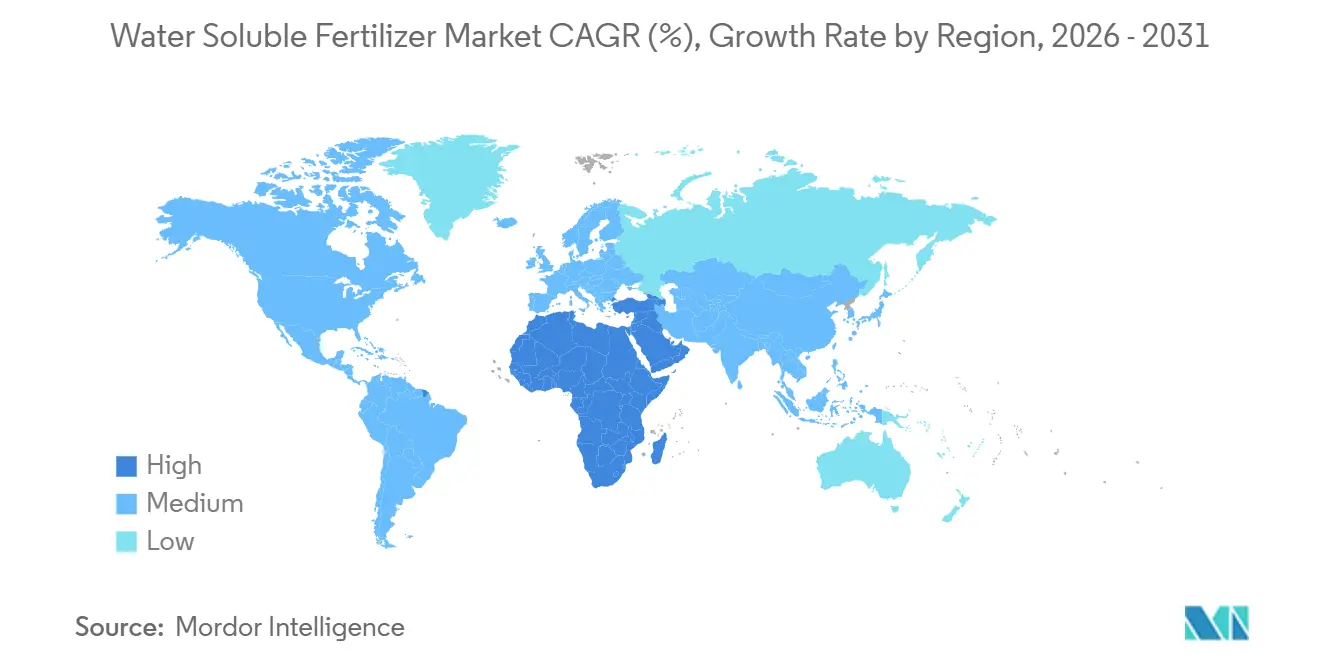

- 地域別では、アジア太平洋地域が2025年に42.3%のシェアでグローバル市場をリードし、中東が2031年までCAGR 8.7%で最も急成長する地域市場になると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水溶性肥料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高付加価値作物における液肥灌漑システムの採用拡大 | +1.8% | アジア太平洋中核地域、中東、および南米への波及 | 中期(2~4年) |

| 温室農業における精密な養分管理の必要性 | +1.4% | 欧州、アジア太平洋、北米 | 短期(2年以内) |

| 世界規模でのドリップ灌漑面積の拡大 | +1.6% | 中東、アジア太平洋、アフリカ | 長期(4年以上) |

| 水効率の高い肥料を促進する政府補助金 | +1.2% | アジア太平洋および中東 | 中期(2~4年) |

| 水耕栽培向け可溶性特殊ブレンドの急増 | +0.9% | 北米、欧州、シンガポールで先行利益を得るグローバル市場 | 短期(2年以内) |

| 炭素クレジット連動型肥料プログラム | +0.7% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高付加価値作物における液肥灌漑システムの採用拡大

果物、野菜、プランテーション作物などの高付加価値作物における液肥灌漑システムの採用拡大は、水溶性肥料市場の主要な構造的ドライバーです。液肥灌漑は精密な養分投与を可能にし、養分損失を低減し、収量品質を向上させるため、ドリップおよびスプリンクラー灌漑システムには完全可溶性肥料が不可欠です。農業者が生産性と投入効率を優先するにつれ、特に園芸作物や輸出志向型作物において液肥灌漑インフラの設置基盤が拡大し続け、水溶性製剤への継続的な需要が生まれています。

温室農業における精密な養分管理の必要性

オランダおよび中国北部では温室面積が急速に拡大しており、塩素フリー肥料がヤシ繊維やロックウール培地における塩分蓄積を防いでいます [1]出典:財政部、「精密肥料採用支援2025」、mof.gov.cn。自動コントローラーは数分ごとに電気伝導度(EC)とpHを調整するため、サプライヤーは完全溶解とキレート安定性を保証することが求められます。日本では、都市型倉庫における閉鎖型水耕レタス農場の利用がこのトレンドを示しています。Spread Co., Ltd.などの事業者は廃水排出を削減し地域の環境規制を遵守するためにカスタマイズされたNPK比率を調達しています。日本の都市型レタス農場は、循環ラインに残留物を残さない超高純度グレードへの需要を牽引しており、プレミアム水溶性肥料製品への需要を押し上げています。

世界規模でのドリップ灌漑面積の拡大

世界のドリップ灌漑面積は2025年に2,190万ヘクタールに達し、サウジアラビア、トルコ、インドの水管理機関が洪水灌漑からの転換を補助するにつれて拡大を続けています。新たに加わる1ヘクタールごとに1シーズンあたり約250kgの可溶性塩類が必要となり、水溶性肥料市場に構造的な数量成長をもたらしています。イスラエルの農業農村開発省は、ネゲブおよびアラバ地域の新規農場向けに液肥灌漑設備と可溶性肥料のコストの最大40%をカバーする補助金を提供しています。ヨルダンやエジプトなどの近隣諸国も、乾燥地帯の農業プログラムに向けて同様のモデルを採用しています。農業者が高い収量と低いポンプコストを確認した後、設置後まもなく再注文が発生します。

水効率の高い肥料を促進する政府補助金

アジア太平洋および中東の政府は、微小灌漑インフラと精密養分管理を財政的に支援することで、水効率の高い農業慣行への移行を加速させています。補助金および奨励プログラムはドリップシステムと対応する可溶性肥料への初期投資障壁を低減し、中小規模農業者の間での普及を促進しています。精密システムの下での灌漑面積の拡大と手頃な価格の実現により、これらの政策は水溶性肥料への需要を間接的に強化し、中期的な市場成長を支援しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の粒状肥料と比較した高い初期コスト | –0.9% | 世界全体、特にアフリカおよび南アジアで深刻 | 短期(2年以内) |

| 可溶性塩類のバルク取り扱いにおける物流上の課題 | –0.6% | 南アジア、東南アジア、サハラ以南アフリカ | 中期(2~4年) |

| 閉鎖型灌漑ループにおけるイオン特異的塩分蓄積 | –0.4% | 中東および北米の温室クラスター | 長期(4年以上) |

| キレート微量栄養素原材料供給の不安定性 | –0.5% | 世界全体、特に欧州および北米でのリスクが深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の粒状肥料と比較した高い初期コスト

可溶性グレードは尿素またはリン酸二アンモニウム(DAP)と比較して養分単位当たり15~25%高い価格設定となっており、信用へのアクセスが限られた小規模農業者の採用を制限しています。ナイジェリアでは、小売業者が主に袋入り粒状肥料を在庫していたため、バウチャー制度の換金率が低くなりました。インドでは小袋戦略によりこのギャップが縮小しましたが、繰り返し購入は最初のシーズンに顕著な収量改善が得られるかどうかにかかっています。さらに、可溶性肥料の利点に関する認識不足が農業者の採用をさらに制限しています。遠隔地への可溶性肥料の流通における物流上の課題が、その入手可能性の制限とコスト上昇に寄与しています。

閉鎖型灌漑ループにおけるイオン特異的塩分蓄積

ナトリウムと塩化物が循環型温室に蓄積し、定期的な排水・補充作業が必要となり、水道料金が上昇するか膜ろ過が必要となります。オランダの試験では、塩化物が150 mg L⁻¹を超えた場合、トマトの養液を8週間後に交換しなければならないことが判明しました [2]出典:Elieser Dahan、「オランダにおける温室野菜生産」、ワーヘニンゲン大学・研究センター、wur.nl。逆浸透装置は問題を抑制しますが、1ヘクタール当たり2,500USDの設備投資が追加で必要となります。逆浸透(RO)運転に伴うエネルギーコストは、小規模事業者にとって依然として大きな課題です。ナトリウムと塩化物の蓄積は植物の健康にも影響を与え、長期的に作物収量を低下させる可能性があります。逆浸透処理で発生する濃縮廃液の処分は環境上の懸念を引き起こし、生態系への被害を防ぐための適切な管理が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥製剤が最大シェアを占める

単肥はタイプ別で最大のセグメントを占め、2025年の水溶性肥料市場シェアの56.8%を獲得しており、既存のインジェクター設備との適合性および栄養素あたりのコスト優位性を裏付けている。硝酸カリウム、リン酸一アンモニウム、硝酸カルシウムは、完全溶解、精密な施用量調整、土壌検査処方に合わせた現場混合が可能なため、圃場および果樹園プログラムの根幹を成している。単肥セグメントは柔軟な施用量調整の恩恵を受けており、農業生産者はリアルタイムの土壌検査結果に基づいて個々の栄養素レベルを調整することができ、これは水溶性肥料市場において重要な実践である。価格感応度は依然として懸念事項であるが、圃場作物における安定した採用が高い販売量の維持に貢献している。

複合肥料セグメントは2031年までCAGR 8.2%で最も急成長するセグメントになると予測されており、温室管理者がカルシウム・リン酸塩の沈殿リスク低減と利便性のためにわずかなプレミアムを支払うようになるにつれ、単肥との差は縮まるであろう。フロリダ州では、栄養効率は同等であるにもかかわらず、複合肥料の使用により複数の単肥注入と比較して労働コストが削減されている。複合製品の水溶性肥料市場規模は順調に推移しており、8週間の施肥サイクルを歓迎する芝管理者や、キレート化微量元素をデフォルトで購入する観賞用苗木業者によって牽引されている。

施用方法別:液肥灌漑が精密施用を主導

フェルティゲーション施用は最大のセグメントを占め、2025年の水溶性肥料市場の67.4%のシェアを占め、ドリップ設備を備えたヘクタール数が増加し続け労働力が不足しているため、葉面散布よりも速いペースで拡大している。インジェクターによる分割施用は窒素損失を最大30%削減し、規制当局が1エーカーあたりの栄養素排出量を上限規制している地域において重要な優位性となっている。土壌水分、気象、作物生育データを日次レシピに取り込むクラウド接続型スケジューラーは、人的ミスを削減し、初めて利用するユーザーの信頼を高めている。多くの地域では、水利権を確保するためにフェルティゲーションが義務化されており、水溶性肥料に対する持続的な選好を強化している。

葉面散布方法は2031年までCAGR 7.8%で最も急成長するセグメントになると予測されている。YaraVitaの微量栄養素はヨーロッパの穀物での使用が増加しており、ブラジルの大豆農家は潜在的な欠乏症に対処するためにホウ素・モリブデン混合物を採用している。気象ストレス下での迅速な矯正を提供する能力は、葉面散布プログラムを柔軟な補完手段として位置づけ、水溶性肥料市場の成長軌道を支えている。葉面散布技術の進歩により栄養素吸収効率が向上し、採用がさらに促進されている一方、持続可能な農業慣行への注目の高まりが葉面肥料への選好の増大に寄与している。

作物タイプ別:園芸が使用量を支え、芝セグメントが急速に拡大

園芸作物は2025年の市場の46.9%を占め、最大の需要セグメントとしての地位を維持している。この優位性は、温室野菜、果物、ベリー類、その他の高付加価値作物の集約的な栄養管理要件によって支えられており、精密な栄養素供給が不可欠である。水溶性肥料はフェルティゲーションシステムを通じて広く施用されており、迅速な栄養素供給、栄養素利用効率の向上、作物品質の改善を可能にしている。さらに、土壌水分、気象、作物生育データを統合したスマート灌漑技術の採用がフェルティゲーションの精度を向上させ、水溶性肥料製品のより広範な使用を支援している。

芝・観賞用作物は2026年~2031年にCAGR 8.5%で最も急成長するセグメントになると予測されている。成長は、一貫した栄養素供給と優れた美観品質を必要とするゴルフコース、スポーツ施設、造園プロジェクト、都市緑地への投資増加によって牽引されている。圃場作物も重要な消費セグメントを占めており、特に水溶性肥料が分割栄養素施用を支援し、栄養素吸収効率を改善し、量性能を向上させる灌漑農業システムにおいて顕著である。フェルティゲーション設備、可溶性栄養素製剤、精密施用技術の継続的な進歩が、主要作物カテゴリー全体での採用を促進すると予測されている。

地域分析

アジア太平洋地域は最大の地域であり、2025年の水溶性肥料市場の42.3%を占めている。愛知県および静岡県の日本の温室クラスターは、効率的な栄養素供給と廃棄物の最小化を確保する超高純度製剤を必要とする閉鎖循環システムを活用している。東南アジアでは、パーム農園が2025年に収量低下に対処するための可溶性ホウ素プロジェクトを開始したが、遠隔農園への物流上の課題が市場浸透を引き続き制限している。これらのプロジェクトは、地域の農業慣行における生産性と持続可能性の向上を目指している。水道料金の上昇と耕作可能地の減少により、アジア太平洋地域は革新的かつ効率的な農業ソリューションの必要性に牽引され、水溶性肥料の主要市場であり続けている。

中東地域は2031年までCAGR 8.7%という最も高い成長率を達成すると予測されている。サウジアラビアは2年間で4万8,000ヘクタールのナツメヤシをドリップフェルティゲーションにアップグレードし、果実の着果と熟成に合わせた栄養素レシピを採用した。アラブ首長国連邦は年間900メトリックトンのトマトを生産する10ヘクタールのハイテクガラス温室を稼働させ、完全可溶性NPK肥料を使用している。トルコは2025年にサクランボとヘーゼルナッツ向けに12万ヘクタールのドリップ灌漑に補助金を交付し、硝酸カルシウムへの継続的な需要を創出した。地域のプレーヤーはイスラエルの技術輸出業者と提携してハードウェア、ソフトウェア、可溶性製剤をバンドル提供し、初めて利用するユーザーの採用を円滑化している [3]出典:トルコ農林省水管理総局、「ドリップ灌漑補助金プログラム」、tarimorman.gov.tr。

北米は精密農業の採用を主な原動力として力強い成長を示している。カリフォルニア州では、栄養素管理義務と炭素オフセットプログラムが相まって、農業生産者が検証済みの可溶性肥料施用体系を導入するインセンティブとなっている。カナダの穀物生産者は可変施用技術を活用して肥料施用を最適化し、メキシコの温室野菜輸出はオランダ式構造向けに調整されたプレミアムブレンドへの需要を押し上げている。包括的な普及サービスとデジタルアドバイザリープラットフォームが、水溶性肥料市における高度な使用パターンをさらに促進している。

競合環境

競合環境は依然として分散しており、上位5社であるICL Group Ltd、K+S Aktiengesellschaft、Sociedad Quimica y Minera de Chile SA、Yara International ASA、Indian Farmers Fertiliser Cooperative Limitedが2025年の世界収益に占めるシェアは限定的です。この分散化は特定の企業による価格主導権を制限し、差別化されたサービスモデルの機会を生み出しています。多国籍企業はグローバルな製造拠点を通じてリーチを拡大し、地域の専門企業は作物特化型のアドバイザリーサービスを提供することで市場シェアを獲得しています。センサーデータを養分処方に変換するデジタル農学ツールの採用が顧客維持において重要となっています。製品販売と農場管理アプリケーションを統合したサプライヤーは、農業者が包括的なサポートシステムをますます重視するにつれて追加的な利益率を達成しています。

Nutrienはそのポートフォリオをジョン・ディア機器と連携させ、オペレーターがトラクターのキャブから直接可溶性施用量を調整できるようにしています。これらの取り組みは、従来の製品販売からハードウェア、データ、販売後の農学サービスを組み合わせたソリューションベースのモデルへの転換を示しています。これらの統合ソリューションの早期採用者は投入廃棄物の削減と収量改善を報告しており、ブランド養分プログラムへのロイヤルティを育んでいます。

中国のKingentaやインドのCoromandel Internationalなどの地域生産者は、地域の土壌条件と補助金の枠組みに合わせた肥料製剤を提供することで拡大しています。Haifaグループとタタ・ケミカルズとの合弁事業などのジョイントベンチャーは、規制および流通コストを分散しながら迅速な市場参入を促進しています。K+S Aktiengesellschaftが環境リスクを低減する生分解性キレートの欧州承認を取得したことに示されるように、持続可能性の認証がますます重要になっています。炭素クレジットプログラムが進化するにつれ、養分プラットフォーム内での排出削減を文書化したサプライヤーはプレミアム価格を設定する有利な立場にあります。

水溶性肥料産業のリーダー企業

ICL Group Ltd

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

Yara International ASA

Indian Farmers Fertiliser Cooperative Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Yara International ASAは、インド子会社が2025年に特殊肥料の輸入量が25%増加し、135,000~140,000メートルトンに達すると予想していると報告しました。これは中国の輸出規制強化を相殺するためにノルウェーおよび中東からの調達を多様化していることによるものです。

- 2025年2月:Haifa Chemicals Ltd.の北西欧州(NWE)部門は、Haifa Soluble DUOを発売しました。これは農業者が余分な窒素、塩化物、硫酸塩を加えることなくカルシウム投入量を増加させるか、カリウムやカルシウムなどの必須養分の供給に影響を与えることなく窒素を削減できるよう設計された水溶性肥料です。この製品は液肥灌漑向けに特別に開発されており、農業者の栽培慣行を強化するための効率的で持続可能なソリューションを提供します。

- 2023年6月:ICL Group Ltd.は、水溶性肥料のNovaブランドの下、北米でのNova FINISH™、Nova PULSE™、Nova ELEVATE™、Nova FLOW™を含む新しい葉面・液肥灌漑ソリューションシリーズの発売を発表しました。

世界の水溶性肥料市場レポートの範囲

水溶性肥料は水に完全に溶解し、植物に迅速に吸収できる形で必須養分を提供します。ドリップ灌漑または葉面散布によって植物に直接施用されます。

本レポートは、タイプ(複合および単肥)、施用方法(液肥灌漑および葉面散布)、作物タイプ(畑作物、園芸作物、芝生・観賞用植物)を含む複数のセグメントにわたって水溶性肥料市場を分析しています。また、アジア太平洋、欧州、中東、アフリカ、北米、南米をカバーする地域評価も提供しています。市場の推定値と予測は金額(USD)および数量(メートルトン)の両方で示されています。

| 複合 | ||

| 単肥 | 養分別 | 微量栄養素 |

| 窒素系 | ||

| リン酸系 | ||

| カリ系 | ||

| 二次多量栄養素 | ||

| 液肥灌漑 |

| 葉面散布 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| タイプ別 | 複合 | ||

| 単肥 | 養分別 | 微量栄養素 | |

| 窒素系 | |||

| リン酸系 | |||

| カリ系 | |||

| 二次多量栄養素 | |||

| 施用方法別 | 液肥灌漑 | ||

| 葉面散布 | |||

| 作物タイプ別 | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞用植物 | |||

| 地域別 | アジア太平洋 | オーストラリア | |

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 中東 | サウジアラビア | ||

| トルコ | |||

| その他の中東 | |||

| 北米 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、養分レベルではなく製品レベルで行われています。

- 対象養分タイプ - 主要養分:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均養分施用量 - 各国の農地1ヘクタール当たりに消費される養分の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物、粉末、液体、水溶性などさまざまな形態で提供される、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、液肥灌漑を通じて施用される、効率性と養分利用可能性を高めるために使用される肥料。緩効性肥料(CRF)、遅効性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分を供給するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | より長期間にわたって作物に養分を供給するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布によって施用される液体および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 葉面および液肥灌漑モードの肥料施用に使用される液体、粉末などさまざまな形態で提供される肥料。 |

| 液肥灌漑 | ドリップ灌漑、微小灌漑、スプリンクラー灌漑などさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で土壌に直接注入される肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるためにさまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、土壌すき込みなどの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面および液肥灌漑による作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム