米国スペシャルティ肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

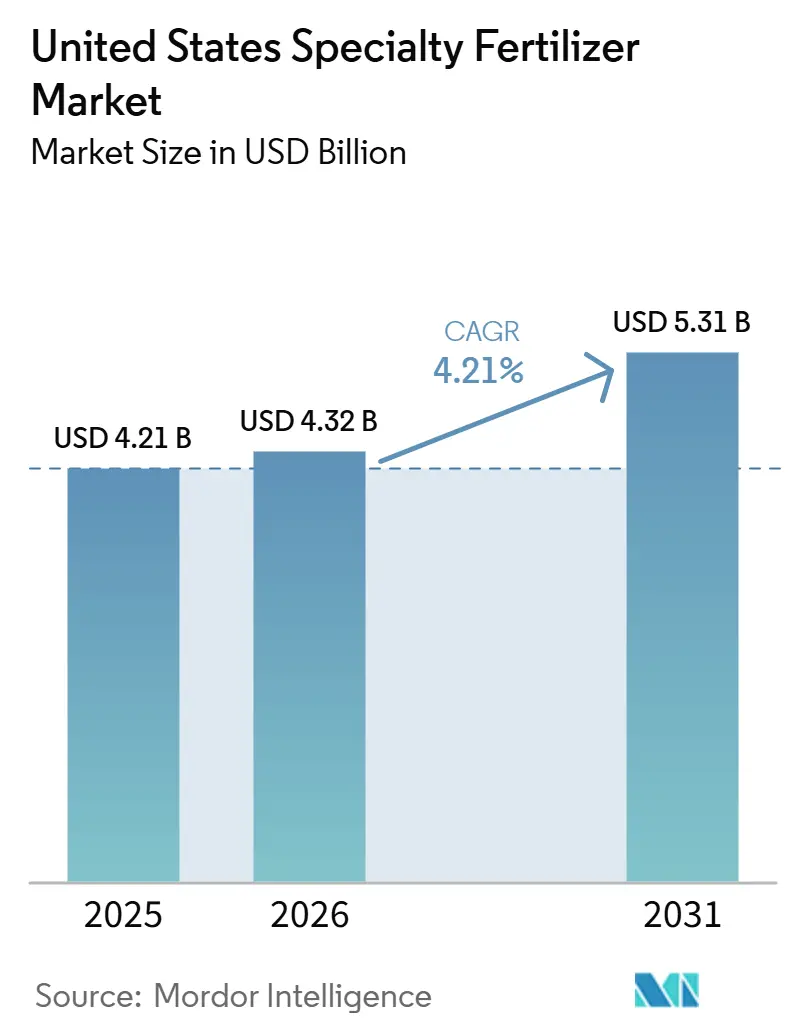

| 基準年の市場規模 (2025) | 4.21 十億米ドル |

| 市場規模 (2026) | 4.32 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スペシャルティ肥料市場分析

米国スペシャルティ肥料市場規模は、2025年の40億2,100万米ドルから2026年には43億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)4.21%で推移し、2031年までに53億1,000万米ドルに達すると予測さている。精密栄養プログラムへの投資拡大、流出規制の強化、および収量最大化の経済性が、生産者をプレミアムな緩効性・安定化・完全可溶性の栄養ソリューションへと誘導している。GPS誘導型可変施肥機とポリマーコーティング製剤の融合により、栄養損失を削減しながら1エーカー当たりの純収益を向上させるサイト固有の施用が可能となっている。コーティング化学、微量栄養素の富化、および農業効率を高める独自ブレンドサービスを統合したこれらの製品は、汎用NPKブレンドに対して20%~40%の価格プレミアムを維持している。また、2021年以降に200万エーカーのドリップ灌漑面積に導入されたマイクロ灌漑設備のアップグレードや、超高純度可溶性肥料を必要とする1,200エーカー超の屋内農業スペースの建設が、当地域の市場拡大をさらに後押ししている。

主要レポートの要点

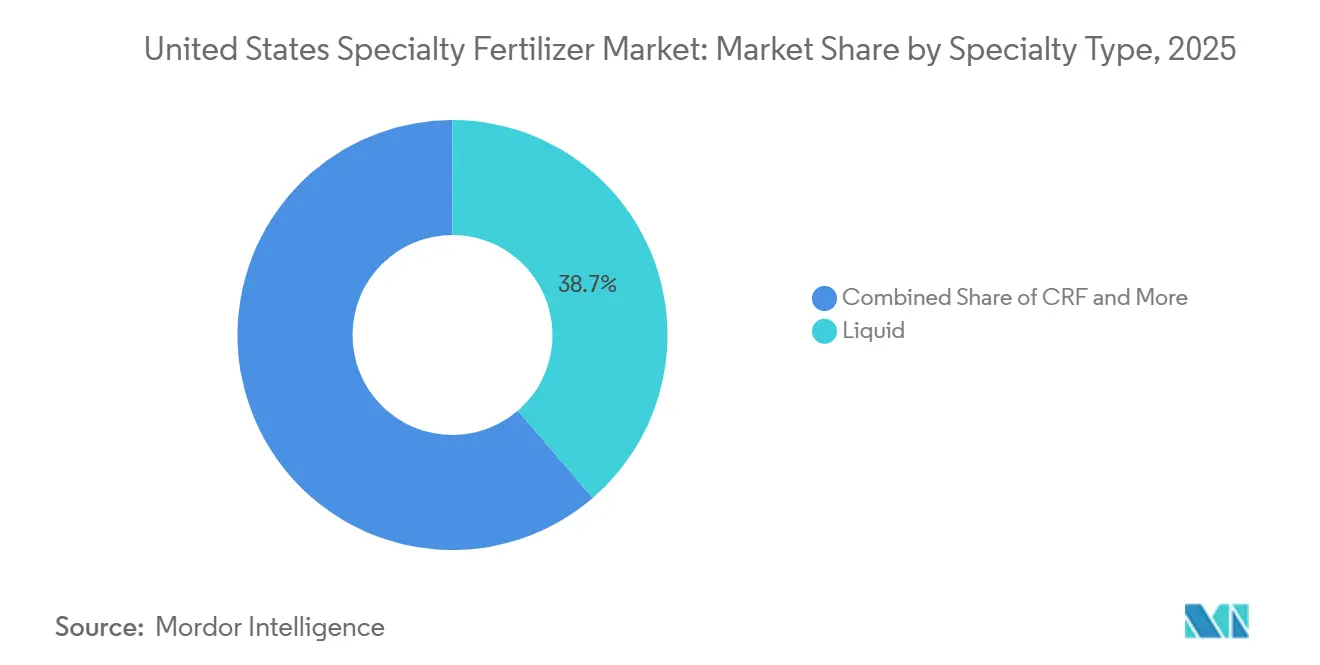

- スペシャルティタイプ別では、液体肥料が2025年に38.7%のシェアを占め、米国スペシャルティ肥料市場において最大のシェアを保持した。一方、緩効性肥料は2031年にかけてCAGR 6.8%で拡大する最も成長の速いセグメントになると予測されている。

- 施用方法別では、フェルティゲーションが2025年に市場総収益の44.6%を占め、米国スペシャルティ肥料市場において最大の規模を示した。一方、葉面施用は2026年から2031年にかけてCAGR 5.9%を記録する最も成長の速いセグメントになると予測されている。

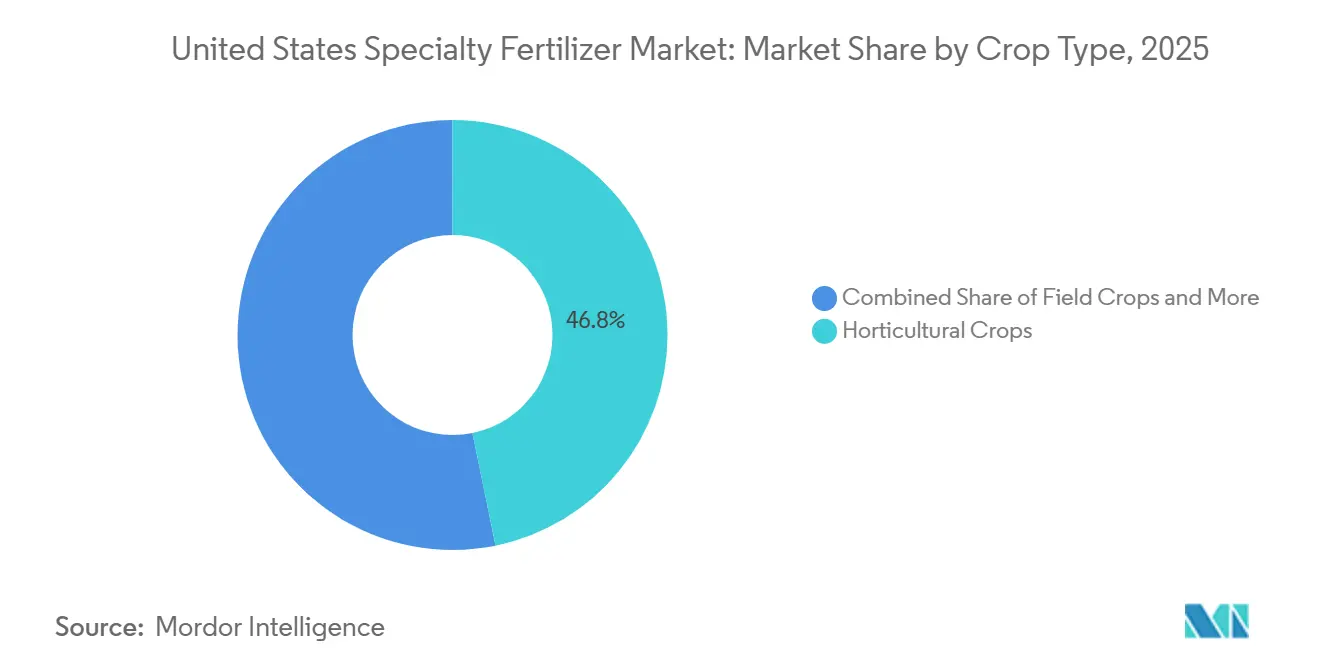

- 作物タイプ別では、園芸作物が2025年に46.8%を占め、市場最大のセグメントとなった。一方、芝・観賞用作物は2031年にかけてCAGR 6.3%を記録する最も成長の速い作物タイプになると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スペシャルティ肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業の導入が高効率資材への需要を加速させる | +1.2% | 中西部コーンベルト、カリフォルニア州セントラルバレー、グレートプレーンズ | 中期(2~4年) |

| 栄養分流出に関する環境規制が緩効性・可溶性製品を優遇する | +1.5% | 五大湖諸州、チェサピーク湾流域、メキシコ湾岸 | 長期(4年以上) |

| マイクロ灌漑の拡大がフェルティゲーション向け肥料を促進する | +0.8% | 西部諸州、南東部スペシャルティ作物地帯、テキサス州ハイプレーンズ | 中期(2~4年) |

| 芝生・観賞用植物の需要拡大がスペシャルティ利用を牽引する | +0.6% | サンベルト諸州、都市回廊、リゾート地域 | 短期(2年以内) |

| 食品小売業者のカーボンスコアリングが低損失窒素技術を評価する | +0.4% | 全国的、主要農業地域に集中 | 長期(4年以上) |

| ドリップ・施設型農業(CEA)・垂直農場の整備が可溶性・超高純度栄養素を必要とする | +0.3% | 都市部、北東部回廊、カリフォルニア州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密農業の導入が高効率資材への需要を加速させる

2024年には主要州のトウモロコシおよび大豆作付面積の75%においてGPS対応可変量散布システムが使用され、作物の養分吸収に同期した栄養放出が可能な肥料の扉が開かれました。生産者は収量損失なしに施用量を10~15%削減できることを確認しており、これがスペシャルティ肥料のプレミアムを相殺しています。圃場センサー、NDVI画像解析、土壌電気伝導率マッピングが、安定化・ポリマーコーティング・阻害剤強化製剤を指向するリアルタイム処方を生成します。人工知能(AI)意思決定ツールは、90日間にわたって栄養の有効性を段階的に提供できるプログラマブルリリース粒状剤と連携するようになっています。これらの技術が一体となり、高収益作付面積におけるスペシャルティ肥料などの高品質資材への長期的需要を支えています [1]出典:米国農務省国家農業統計局、「精密農業技術」、nass.usda.gov。

栄養分流出に関する環境規制が緩効性・可溶性製品を優遇する

米国環境保護庁(EPA)によるチェサピーク湾およびその他の水質悪化流域における総量規制プログラムは、2025年までに窒素を25%削減することを求めています。この規制遵守により、生産者はポリマーコーティング尿素や二重阻害剤ブレンドなど、土壌層内に栄養素を保持する製品への移行が促されています。中西部の複数の州では自発的なコストシェアインセンティブが拡充されており、水質クレジット取引プログラムにより農家は高効率肥料の使用によって達成された栄養削減量を収益化できます。このトレンドは、第三者データで損失削減効果を実証できるサプライヤーに有利に働きます。

芝生・観賞用植物の需要拡大がスペシャルティ利用を牽引する

管理されたゴルフコースの面積は2020年から2024年にかけて16%増加し、プロのターフマネージャーは成長急増なく安定した栄養放出を提供する窒素源を必要としています。また、ゴルフコースマネージャーや専門造園業者は、一貫した信頼性の高い効果を発揮する専門製品を求めています。住宅向け造園セグメントは、屋外スペースの整備を進める住宅所有者によって成長しています。自治体との契約では現在、高効率肥料の使用を義務付けるサステナビリティ要件が含まれており、緩効性・阻害剤技術に対する機関需要を促進しています。これらの肥料は、フェルティゲーションや葉面散布を通じて根域または植物葉面を標的とした精密な栄養供給を可能にします。この施用方法は効率を高め、廃棄物を最小化し、芝生・観賞用植物分野における保全目標を支援します。

ドリップ・CEAおよび垂直農場の整備が可溶性・超高純度栄養素を必要とする

米国におけるドリップ灌漑面積は、2018年から2023年の間に39,821エーカーから69,941エーカーへと増加しました。施設型農業(CEA)施設では、栄養液中の不純物がドリップ灌漑システムやミスティングシステムを詰まらせ、システム障害や作物損失を引き起こす可能性があります。これらの施設では通常、水と栄養素を効率的にリサイクルするためにクローズドループシステムが採用されています。このシステムには、葉物野菜、ベリー、トマトなどの作物に合わせて処方された特定の多量・微量栄養素比率を持つ特殊肥料が必要です。自動投与システムが定期的な間隔で濃縮溶液を供給し、プレミアム価格設定を支えています。特殊栄養素ブレンドの添加は、これらの管理環境における作物の病害抵抗性と栄養成長を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 汎用肥料に対する価格プレミアム | -1.8% | 全国的、価格感応度の高い作物地域に集中 | 短期(2年以内) |

| アンモニアおよび天然ガスの価格変動 | -1.1% | メキシコ湾岸生産地域、中西部消費地域 | 短期(2年以内) |

| ポリマーコーティングに対するマイクロプラスチック規制の動向 | -0.7% | 全国的、カリフォルニア州および北東部での先行採用 | 中期(2~4年) |

| カナダのカリウム関税リスクがカリウム系スペシャルティ製品の価格を押し上げる | -0.5% | 北部平原、五大湖諸州、東部沿岸 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

汎用肥料に対する価格プレミアム

スペシャルティ肥料グレードの価格は、バルクNPKより20%~40%高く、トウモロコシの価格が1ブッシェル当たりUSD 4.50、大豆が1ブッシェル当たりUSD 12.00を下回ると生産者は採用を遅らせます。汎用作物システムのマージンが平均5%~10%に過ぎないため、生産者は投入コストに対して非常に敏感です。地域の輸送費がさらに価格差を広げ、遠隔地ではプレミアムが50%に達することもあります。ただし、汎用緩効性ラインを導入した地域のブレンダーは、物流が有利な地域ではプレミアムを約15%まで引き下げており、ブランドサプライヤーは優れた農業サービスと技術サポートを通じて差別化を継続しています。

ポリマーコーティングに対するマイクロプラスチック規制の動向

連邦規制では、肥料コーティングが2028年までに意図的に添加されたマイクロプラスチックとして分類される可能性があり、カリフォルニア州は優先流域でより早期の規制実施を検討しています。これに対応し、サプライヤーは緩効性機能を維持しながら澱粉・タンパク質・ワックス系の生分解性コーティングを開発しています。業界では市場の持続可能性を確保するため、コーティング分解速度に関する自主規格を策定しています[2]出典:議会調査局、「環境中のマイクロプラスチック」、crsreports.congress.gov。2025年2月のミズーリ大学工学部の研究では、ポリマーコーティング緩効性肥料(PC-CRF)のポリマーコーティングが土壌中で分解しマイクロプラスチックを放出することで環境汚染に寄与することが実証されました。これらの科学的知見が米国における規制強化の実施を加速させており、市場の妨げとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スペシャルティタイプ別:液体肥料がリード、緩効性肥料が加速

液体肥料は2025年に38.7%のシェアを占め、米国スペシャルティ肥料市場において最大のシェアを保持した。これらの肥料は、生育期中の窒素追肥施用および迅速な微量栄養素補正において生産者に好まれている。また、水溶性肥料はフェルティゲーションおよび環境制御型システムにおいて重要な役割を維持しており、その迅速な溶解性と精密な投与能力が不可欠とされている。有機鉱物ブレンドの緩効性製品も、栄養素の持続的な供給により管理コストの削減に寄与することから、芝管理において引き続き重要な位置を占めている。

緩効性肥料は、2031年にかけてCAGR 6.8%が見込まれる最も成長の速いスペシャルティ肥料タイプになると予測されている。この成長は、90日から120日にわたって栄養素の供給を延長できる栄養素供給技術を促進する流出規制によって牽引されている。メーカーは単一の粒剤に複数の放出メカニズムを組み込むことを進めており、生育初期の可溶性窒素放出に続いて温度応答型の栄養素供給を実現している。コーティング技術の進歩と、農業的・経済的メリットを実証するフィールドトライアルの結果が相まって、米国スペシャルティ肥料市場全体で緩効性肥料の普及が促進されている。

施用方法別:フェルティゲーションがリード、葉面施用が勢いを増す

フェルティゲーションは2025年に市場総収益の44.6%を占め、米国スペシャルティ肥料市場において最大の規模を示した。マイクロ灌漑システムにより、生産者は灌水のたびに栄養素を供給することが可能となっている。これらのシステムは、エミッターを詰まらせることなく灌漑システムを効率的に流れる完全可溶性粉末および液体肥料を使用している。土壌施用は、スペシャルティ肥料を根圏に精密に配置する可変施肥機によって支えられ、依然として重要な施用方法となっている。また、葉面施肥は高付加価値作物において重要な役割を果たし続けており、主要な生育ステージにおける迅速な栄養素補正を提供している。

葉面施用は、2026年から2031年にかけてCAGR 5.9%を記録する最も成長の速いセグメントになると予測されている。ドローンを活用した散布などの革新的技術がアクセス困難な圃場でのカバレッジを向上させる一方、リアルタイムセンシング技術が栄養素製剤のリアルタイム調整を可能にし、施用ロスを最小化している。ポリマー技術の進歩により多様な圃場条件下での栄養素放出の一貫性が向上した土壌施用型緩効性製品も普及が進んでおり、スペシャルティ作物システム全体での広範な採用を後押ししている。

作物タイプ別:園芸作物がリード、芝・観賞用作物が急速に拡大

園芸作物は2025年に46.8%を占め、米国スペシャルティ肥料市場において最大のシェアを示した。この優位性は、精密な栄養管理を必要とする温室野菜、果物、苗木作物、その他の高付加価値生産システムに起因している。スペシャルティサプライヤーは、水耕栽培およびドリップ灌漑システム向けに設計された超高純度ブレンドを提供することで、これらの作物への注力を強めている。ベリー類、トマト、葉物野菜向けの作物別プログラムには、組織分析ベンチマークに基づくカルシウム、マグネシウム、微量元素が含まれており、作物品質の向上、生理障害の最小化、および貯蔵寿命の延長に貢献している。

芝・観賞用作物は、2031年にかけてCAGR 6.3%で最も成長の速い作物タイプになると予測されている。このセグメントの成長は、美観品質と持続的な栄養パフォーマンスが重要な要素となるゴルフコースの開発、住宅向け造園、および商業用緑地管理によって牽引されている。畑作物は、トウモロコシ、大豆、小麦の広大な耕作面積を背景に、依然として重要な市場セグメントを形成している。これらの作物におけるスペシャルティ肥料の採用が限定的であっても、大規模な耕作面積により相当な需要が生じている。

地理的分析

中西部コーンベルトは、精密農業の普及と流出規制がこの地域で収束していることから、米国スペシャルティ肥料消費の大きなシェアを占めている。可変施肥ツールにより、標準的なNPKプログラムが安定化型およびポリマーコーティング型へとアップグレードされている。カリフォルニア州のセントラルバレーは、ドリップ灌漑の果樹園および野菜が水溶性グレードに依存していることから、価値面で第2位にランクされている。地下水規制の遵守が、厳しい水使用制限のもとで効率的に栄養素を供給する製品への需要を固定化している。

グレートプレーンズの生産者は、灌漑ピボットがかつての乾燥地小麦地帯に広がるにつれて緩効性尿素を採用しており、この地域のスペシャルティ販売を押し上げている。テキサス州ハイプレーンズ地区では、希少な帯水層の水を節約するために液体NPKインジェクターを追加している。南東部は、年間を通じて可溶性肥料を使用するベリー類、ナッツ類、および施設農業へと多様化している。チェサピーク湾流域の州は、強化効率型資材に対するコストシェアリベートを栄養管理計画が付与することから、独自の市場ニッチを維持している。

北東部回廊では、都市型農場および温室クラスターが超高純度の肥料と頻繁な配送を必要としており、プレミアム価格設定と地域密着型ブレンドハブを支えている。輸送コストは依然として格差を生み出しており、スペシャルティ価格プレミアムは高需要回廊では平均15%であるが、遠隔市場では40%に達する。メーカーは地域生産と全国流通のバランスを検討しており、リードタイムの短縮とブレンドのカスタマイズのために地域ディーラーとパートナーシップを結ぶことが多い。

競争環境

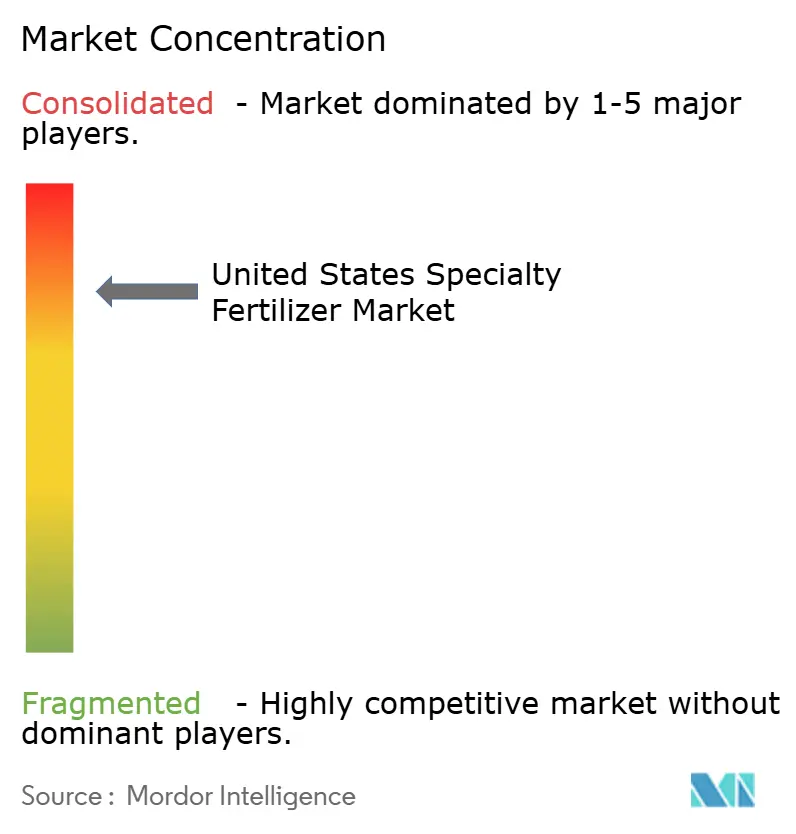

CF Industries、The Mosaic Company、Wilbur-Ellis Company LLC、Yara International ASA、The Andersonsの5社が2024年に合計73.2%のシェアを保有し、米国スペシャルティ肥料市場は高い集中度を示しています。CF Industriesは自社製造のアンモニアと全国規模の小売ネットワークを活用してリードを維持しています。Mosaicはフェルティゲーション成長と連動した液体肥料および微量栄養素ブレンドの強みで第2位にランクされています。ICLはプレミアムな硝酸カリウムおよび水溶性パッケージを室内農場に投入しています。

技術が競争の主戦場です。各社はデジタル作物モデル、衛星画像、土壌検査データを統合して自社ブランド製品を指定する処方計画を生成しています。特許出願数は年間150件を超え、生分解性コーティング、二重阻害剤システム、微量栄養素キレート化をカバーしています。機器OEMとの戦略的提携により圃場機械に肥料アルゴリズムが組み込まれ、サプライヤーと生産者の関係が強化されています。小規模な地域生産者は作物固有または有機適合ラインでニッチを開拓していますが、スケールの制約により全国展開は限られています。

研究開発(R&D)のより多くの部分が環境コンプライアンスを標的としています。Yaraの生分解性PROCOTEおよびScottsの芝生ケア向けバイオポリマー層は、迫りくるマイクロプラスチック規制に対応しています。CF IndustriesはUSD 2億を低炭素アンモニアに投資し、小売業者のカーボンスコアカード向けに窒素製品を位置付けています。これらの動きは、持続可能性の信頼性が製品差別化において農業効率と同等の重要性を近く持つことを示唆しています。

米国スペシャルティ肥料業界リーダー

CF Industries Holdings, Inc.

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:CF Industriesは、米国ルイジアナ州ドナルドソンビルにおける低炭素アンモニア生産能力へのUSD 2億の投資を発表し、より低い温室効果ガス強度を持つ高効率窒素を供給します。スペシャルティ肥料メーカーはより低い炭素排出量に基づいて製品を訴求できます。

- 2024年8月:ICLは、カスタム農業製剤および製品の北米メーカーであるCustom Ag Formulators(CAF)をUSD 6,000万で買収しました。CAFは農業生産者向けに液体アジュバント、高効率栄養素、スペシャルティ肥料製品を製造しています。

- 2023年6月:ICLは米国において水溶性肥料のNovaブランドの下、葉面散布およびフェルティゲーション向け高度ソリューションの新ラインを発売しました。製品ラインにはNova FINISH、Nova PULSE、Nova ELEVATE、Nova FLOWが含まれます。

米国スペシャルティ肥料市場レポートの調査範囲

CRF、液体肥料、SRF、水溶性はスペシャルティタイプのセグメントとしてカバーされています。フェルティゲーション、葉面散布、土壌施用は施用方法のセグメントとしてカバーされています。畑作物、園芸作物、芝生・観賞用植物は作物タイプのセグメントとしてカバーされています。| CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| スペシャルティタイプ | CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方法 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用植物 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、第二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均栄養素施用量 - これは各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物、園芸:果物、野菜、プランテーション作物・スパイス類、芝生・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、粒状、粉末、液体、水溶性などさまざまな形態で入手可能。 |

| スペシャルティ肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される高効率・高栄養有効性製品。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体を通じて栄養素の有効性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 低速放出型肥料(SRF) | 長期間にわたって作物への栄養素の有効性を確保するために、硫黄やニームなどの材料でコーティングされた肥料。 |

| 葉面散布肥料 | 葉面散布で施用される液体肥料および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション施用モードで使用される、液体、粉末などさまざまな形態で入手可能な肥料。 |

| フェルティゲーション | ドリップ灌漑、マイクロ灌漑、スプリンクラー灌漑などの各種灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気液体形態で直接土壌に注入される。 |

| 一過性過リン酸石灰(SSP) | リンを35%以下含むリン酸肥料。 |

| 三過性過リン酸石灰(TSP) | リンを35%超含むリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるために、各種成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | ブロードキャスト、条施用、耕起土壌施用などの従来方法で作物に施用される肥料。 |

| キレート化微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート化剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に作物への葉面散布およびフェルティゲーション施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で表示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまな階層・職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム