カリ肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.61 十億米ドル |

| 市場規模 (2031) | 15.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカリ肥料市場分析

カリ肥料市場規模は、2025年の109億3,000万米ドル、2026年の116億1,000万米ドルから、2031年までに157億9,000万米ドルへと拡大し、2026年から2031年の間に4.36%のCAGRを記録する見込みです。記録的な2025年の穀物・油糧種子の収穫によって悪化した農業土壌における持続的なカリウム枯渇が、栄養素の除去量増加と2026年施用サイクルに向けた補充需要の高まりを招いています。世界のカリ出荷量は2025年に4年連続で増加し、7,450万メトリックトンに達し、以前の貿易混乱にもかかわらず市場の回復を反映しています。供給基盤が集中しているため、貿易フローの迂回、契約タイミング、輸送コストなどの要因が主要輸入市場の価格に引き続き影響を与えています。これに対応して、主要生産者は自動化、コスト管理、段階的な生産能力拡張を活用し、新規参入者に対する競争優位性を構築しています。業務効率と回復力への注力は、規模と利益率規律を重視する市場の姿勢を裏付けており、持続的な成長と安定を確保しています。

主要レポートの要点

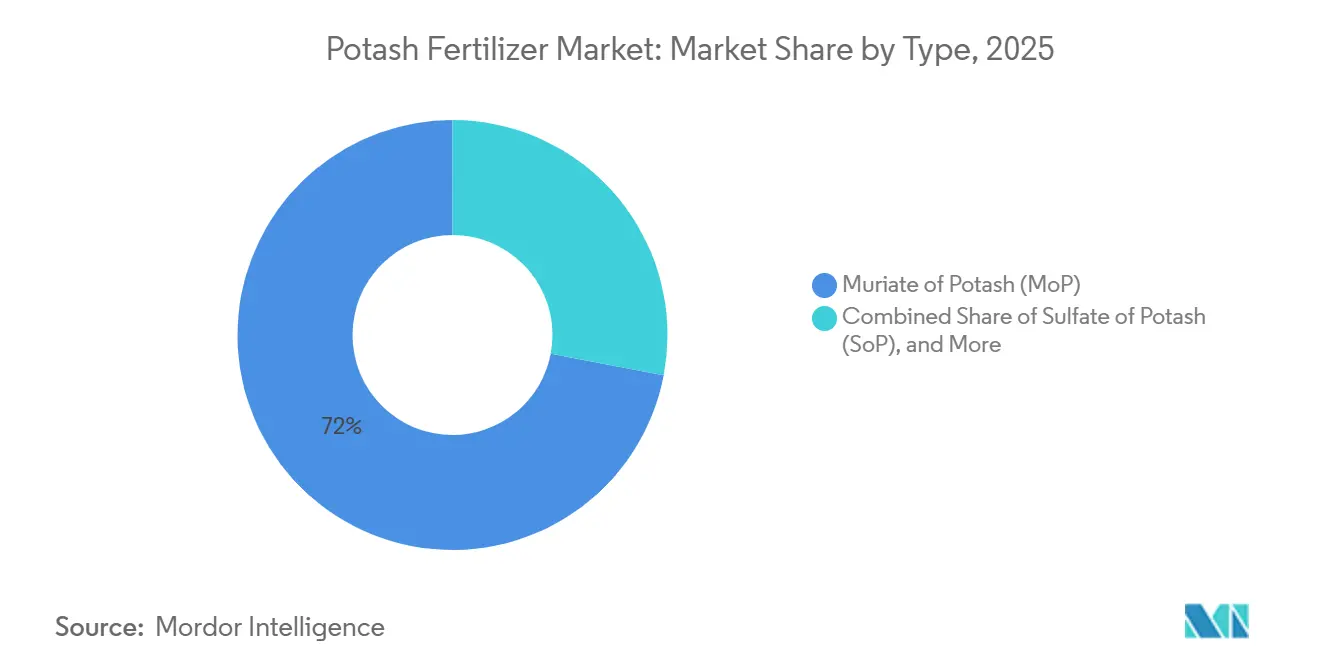

- タイプ別では、塩化カリウム(MOP)が2025年にカリ肥料市場規模の最大シェアである72.0%を占め、硫酸カリウム(SOP)は2026年から2031年にかけて5.9%のCAGRを記録し、最も急成長するセグメントになると予測されています。

- 施用方法別では、土壌施用が2025年に61.0%の最大市場シェアを保持し、灌漑施肥(フェルティゲーション)は2026年から2031年にかけて6.4%のCAGRで拡大し、最も急成長するセグメントになると予測されています。

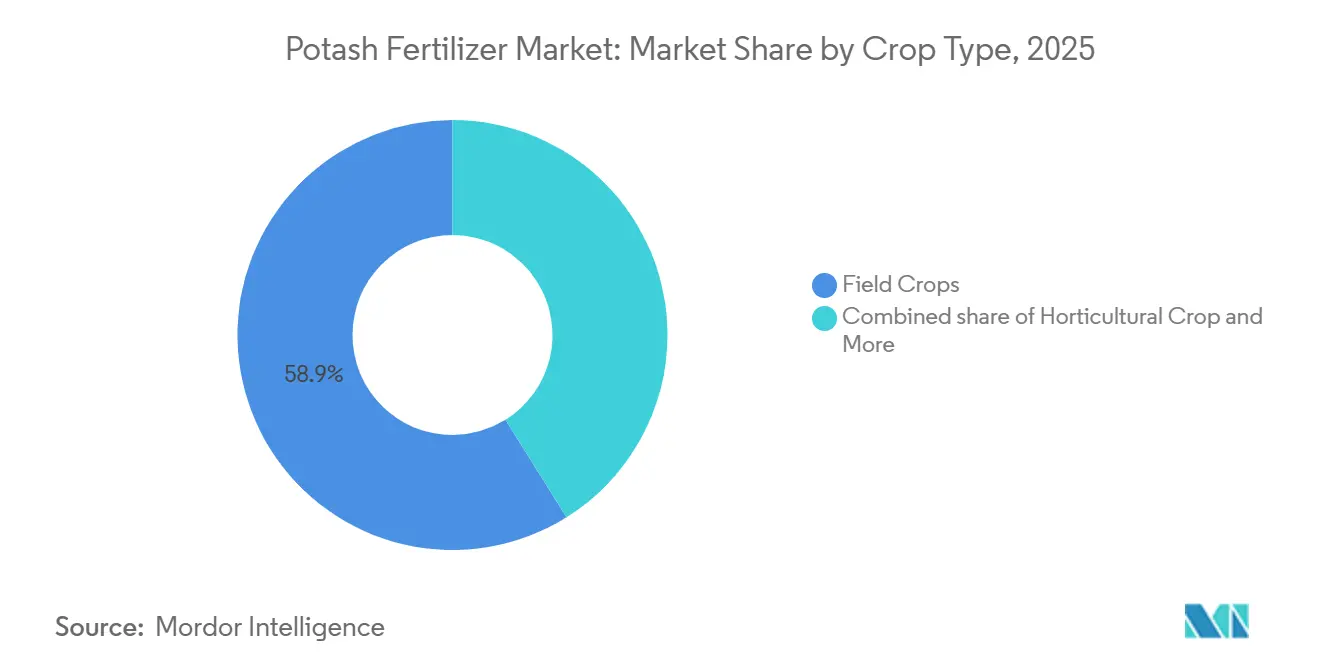

- 作物タイプ別では、畑作物が最大セグメントを占め、2025年のカリ肥料市場シェアの58.9%を占め、園芸作物は2026年から2031年にかけて6.2%のCAGRで最も急成長するセグメントになると予測されています。

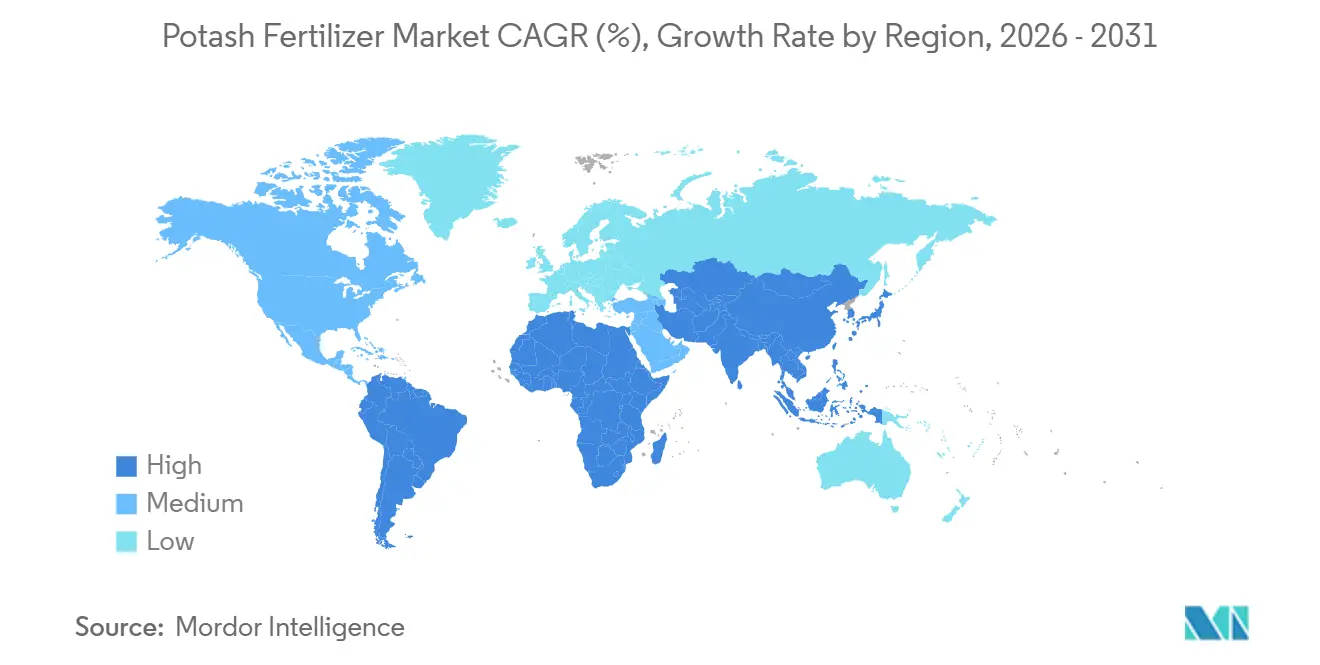

- 地域別では、アジア太平洋地域が2025年に41.9%のシェアで市場を支配し、2026年から2031年にかけて5.5%のCAGRを記録し、最も急成長する地域市場になると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカリ肥料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高集約農業における土壌カリウム枯渇の深刻化 | +1.8% | アジア太平洋地域、南米、サハラ以南アフリカに集中したグローバル市場 | 長期(4年以上) |

| 精密栄養管理と可変施用技術の普及拡大 | +0.7% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 塩素感受性園芸・特産作物の拡大 | +0.9% | アジア太平洋地域、地中海欧州、南米で最も強く、グローバルに展開 | 中期(2〜4年) |

| 均衡施肥を維持する食料安全保・肥料支援プログラム | +0.7% | アジア、アフリカ、中東 | 短期(2年以内) |

| 施設栽培と点滴灌漑の成長が可溶性カリグレードを後押し | +0.5% | 中東、アジア太平洋地域、地中海欧州 | 中期(2〜4年) |

| 水素貯蔵塩岩空洞および塩水関連用途からの新興産業需要 | +0.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集約的農業地域における土壌養分枯渇の進行

カリ肥料市場は、高集約農業システムにおけるカリウムの枯渇によって牽引されています。2024年にNature Foodに掲載された研究では、世界の農業土壌の20%が深刻なカリウム不足状態にあり、最も影響を受けている地域は東南アジア、ラテンアメリカ、サハラ以南アフリカであることが明らかにされています[1]出典:William Behling、Joseph Coombs、Paul J. Collins、David Douches、「野生ジャガイモSolanum Verrucosumとの胚乳均衡数交差の分析」、American Journal of Potato Research、ars.usda.gov。Nutrien eKonomicsは、インド・ガンジス平原では年間ヘクタール当たり60キログラム、アルゼンチンの西部パンパスでは年間ヘクタール当たり50キログラムのカリウム不足を報告しており、集約農業による急速な枯渇を裏付けています。さらに、2024年のNature Foodの調査結果では、インドネシアの農場試験において、まだ深刻な不足状態にない地域でも、稲作の約80%、トウモロコシ作の約70%がカリウム肥料に対して正の反応を示したことが明らかになっています。国連食糧農業機関(FAO)のデータでも、世界の農地の平均余剰はヘクタール当たりわずか7キログラムであり、アフリカはすでに不足状態にあることが示されており、カリ肥料市場の需要底値は構造的に堅固に保たれています。これらの要因は総合的に、土壌栄養素の枯渇に対処し農業生産性を維持するためのカリ肥料の構造的必要性を強調しています。

大規模農家における精密施用技術の採用加速

カリ肥料市場は、施用量の拡大よりも栄養素の施用精度の向上によってますます牽引されています。2025年の米国農務省農業統計試験では、可変施用肥料システムが均一施用と比較して総肥料使用量を13.4%から28.3%削減しながら、圃場内の栄養素不足を効果的に解消することが明らかになりました。このアプローチは、標準的なプログラムでは見落とされがちな潜在的な枯渇を明らかにし、情報に基づいた購買決定を可能にします。その結果、精密管理はより一貫性のある目標を絞った使用パターンを促進し、デジタル農業が広く普及している地域での需要の質を高めています。

穀物ベースの家畜飼料配合に向けた中国の飼料規制の転換

果物、野菜、ナッツ類、その他の高付加価値作物への注目の高まりが、カリ肥料市場における価値構成を向上させています。国際肥料協会によると、世界の酸化カリウム使用量は2024年から2028年の間に10%増加すると予測されており、特産作物の需要がこの成長において重要な役割を果たしています[2]出典:William Behling、Joseph Coombs、Paul J. Collins、David Douches、「野生ジャガイモSolanum Verrucosumとの胚乳均衡数交差の分析」、American Journal of Potato Research、ars.usda.gov。これらの作物の塩分および塩素障害への感受性が、生産者を硫酸塩系または可溶性カリグレードへと誘導しています。K+S Aktiengesellschaftは2025年に、2023年以降のプレミアム肥料の世界平均価格が標準的な塩化カリウム(MOP)より17%高い水準で販売されていると報告しており、作物特化型カリウムソリューションに対する市場の選好を反映しています。このシフトは市場のプレミアムセグメントを強化し、従来の大量需要を超えた強固な価値層を生み出しています。

季節的貯蔵向けグリーン水素塩岩窟からのカリ需要

公共政策は、特に購買力が食料安全保障に影響を与える地域において、カリ肥料市場を維持する上で重要な役割を果たしています。国際肥料協会は、インドネシアが2024年に補助金付き肥料の割当量を470万メートルトンから960万メートルトンに増加させ、20%割引で2026年まで供給を維持したと報告しています。OECD・FAO農業アウトルック2025〜2034では、2025年に窒素・リン・カリウム肥料の供給が20%削減された場合、2025年から2028年の間にFAO食料価格指数が6%上昇する可能性があることが強調されています[3]出典:経済協力開発機構および国連食糧農業機関、「OECD・FAO農業アウトルック2025〜2034」、OECD出版、oecd.org 。この感応度は均衡施肥の重要性を強化し、主要食料生産国においてその削減を政治的に困難にしています。その結果、支援プログラムは作物価格や輸入コストの変動にもかかわらず市場の安定性を確保し、食料安全保障と肥料の購買力の両方を守っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集中した輸出供給における地政学的・制裁主導の混乱 | -1.5% | ブラジル、インド、中国、東南アジアへの影響が最大で、グローバルに展開 | 短期(2年以内) |

| 輸入依存型貿易ルートにおける海上輸送・港湾・内陸流通の変動性 | -0.8% | ラテンアメリカ、南アジア・東南アジア、南アフリカ | 短期(2年以内) |

| 一括施用強度を低減する再生農業と栄養効率プログラム | -0.6% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 特産カリウムの普及を制限する高硫酸・エネルギーコスト | -0.5% | 中国、欧州、ンドを中心にグローバルに展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸出集中はカリ肥料市場にとって重大な課題をもたらしており、Nature Foodが指摘するように、2025年にはカナダ、ロシア、ベラルーシが世界のカリ埋蔵量の70%以上を集中的に保有しています。この依存関係は市場を貿易混乱に対して非常に脆弱にしています。K+S Aktiengesellschaftは、世界のカリ販売量が2021年の7,700万メートルトンから2022年には6,370万メートルトンに減少し、その後貿易の迂回によって2024年には7,810万メートルトンに回復したと報告しています。しかし、改訂された貿易枠組みは物流上の課題、複雑性の増大、取引相手方の複雑さをもたらし、輸入業者にとって調達計画をより困難にし、市場の不確実性を長引かせています。

Belaruskali輸出を制限する地政学的制裁

物流はカリ肥料市場にとって重要なコストおよびタイミング要因であり、Nutrienによると世界のカリ需要の4分の3が輸入に依存しています。港湾業務や内陸輸送の遅延が適時配送を妨げ、生産者が重要な施用時期を逃す可能性があるため、輸送の信頼性は不可欠です。この課題は、肥料が港から圃場まで長距離を移動しなければならない輸入依存型農業システムにおいて特に深刻です。このような混乱は需要の前倒し、在庫調整、納入価格の変動性の高まりをもたらし、カリ肥料市場を安定させる上での効率的な物流の重要性を強調しています。

合成投入物の強度を低下させる再生農業の採用拡大

再生農業プロトコルの下での世界の作付面積は今後数年間で増加する見込みです。参加者は有機物水準の上昇に伴い、合成カリの使用量を削減すると見込まれています。これらの農法は土壌の健全性改善、保水力の向上、化学投入物への依存低減に注力し、持続可能な農業システムを支援しています。2024年、米国農務省の保全管理プログラムは、広大な面積にわたってこれらの農法を支援するために多額の資金を配分し、前年比で顕著な増加を示しました。さらに、欧州のバイヤーは再生農業ラベルの下で生産された穀物にプレミアム価格を提示しており、より広範な採用を促進し農家に経済的インセンティブを提供しています。米国中西部で実施された長期試験では、5年後に土壌カリウム水準が安定し、年間肥料必要量が削減されることが示されています。ただし、移行期間中の初期施用量の増加が短期的な需要減少を部分的に緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:MOP市場のリーダーシップがSOPのより速い成長軌道を覆い隠す

塩化カリウム(MOP)は最大シェアを保持し、2025年にカリ肥料市場シェアの72.0%を占めました。これは、低い栄養素コスト、機械散布との適合性、標準的なNPKブレンドでの使いやすさによるものです。The Mosaic Companyの2025年第3四半期における鉱山での原料採掘コストはトン当たりわずか71米ドルであり、畑作物に対するコスト優位性を強化しています。ICL Group Ltd.は、同期間においてブラジルの最終市場価格が高額な海上輸送費、粒状への追加加工、世界市場の需給を反映して355米ドルに達することを強調しており、バルクセグメントの価格感応度にもかかわらず強い輸入需要を示しています。

硫酸カリウム(SOP)は最も急成長するセグメントであり、2026年から2031年にかけて5.9%のCAGRで拡大すると予測されています。塩素を含まない組成により、果物、野菜、ナッツなどの高付加価値作物に理想的であり、作物特有の栄養管理の重要性を強調しています。ただし、これらのプレミアム特性が広域畑作物でのSOPの普及を制限する一方、灌漑園芸および永年作物においてより良い利益率を支えています。硝酸カリウムや炭酸カリウムを含む「その他」セグメントはニッチなままですが、灌漑施肥、葉面散布、管理された生産システムにおける成長ポテンシャルを提供し、特化した用途へのより広い市場のシフトを補完しています。

施用方法別:土壌施用の優位性、フェルティゲーションの勢い

2025年に61.0%の収益シェアを持つ土壌施用は、その簡便性と広域農場への適合性から、カリ肥料市場において依然として主要な方法です。しかし、2026年から2031年にかけて6.4%のCAGRで成長すると予測される灌漑施肥(フェルティゲーション)が、灌漑システムにおける精密な栄養素供給へのシフトを牽引しています。点滴・微量灌漑の普及により、生産者はカリウムをより少量かつ頻繁に施用できるようになり、栄養素のタイミングと植物の吸収を改善しています。これは、収量と品質が適時の栄養素施用に依存する野菜、樹園、温室作物において特に重要です。

灌漑施肥へのこのシフトは製品ミックスを変化させており、バルクの塩素系投入物よりも可溶性硫酸塩・硝酸塩グレードが好まれるようになり、1ヘクタール当たりの栄養素量の変化が最小限であっても単位価値が向上しています。葉面施用は、生育期間中に繰り返しの散布を必要とするニッチな矯正方法にとどまっていますが、市場全体は進化しています。灌漑施肥はカリ肥料市場にプレミアム需要層を加え、大規模な土壌施用基盤を補完し、高度管理農業システムにおける加速した価値成長とともに安定した数量成長を支えています。

作物タイプ別:畑作物の基盤、園芸作物の上昇

畑作物はカリ肥料市場の最大シェアを保持し、2025年に58.9%を占めました。これは世界農業における重要な役割によるものです。中国での長期圃場実験では、窒素・リン・カリウム(NPK)のバランスのとれた施用が、窒素・リン(NP)処理と比較して小麦、トウモロコ、コメの収量を大幅に改善することが実証されました。河南省農業科学院が実施し2024年10月に発表された31年間の試験では、継続的なNPKバランス施肥が冬小麦と夏トウモロコシの輪作における穀物収量を安定させ、タンパク質含量を向上させることが確認されました。これらの知見は、農業生産性と土壌肥沃度の維持に栄養素補充が不可欠であることから、穀物・油糧種子がカリ需要を牽引する持続的な重要性を強調しています。

園芸作物は最も急成長するセグメントになると見込まれており、2026年から2031年にかけて6.2%のCAGRが予測されています。この成長は、果物、野菜、その他の高付加価値作物の高いカリウム要求量に起因しており、効果的な栄養素管理が収量、品質、貯蔵寿命、ストレス耐性の向上において重要な役割を果たしています。精密施肥の普及の拡大と相まった園芸作物の栽培拡大が、カリ肥料の需要を引き続き牽引しています。このセグメントは全体的な肥料消費量の中で小さなシェアを占めるにとどまりますが、より高い栄養素集約度と品質向上への強い注力が、予測期間全体を通じて平均以上の成長を支えると見込まれています。

地域分析

アジア太平洋地域はカリ肥料市場の最大シェアを占め、2025年に41.9%を占めました。同地域はまた、2026年から2031年にかけて5.5%のCAGRを記録し、最も急成長する市場になると予測されています。中国とインドは、大規模な農業セクターと増大する食料需要を満たすための作物生産性向上の必要性に支えられ、主要な需要の中心地であり続けています。東南アジアでは、インドネシアやマレーシアなどの国々が、特にアブラヤシ、コメ、園芸製品などのプランテーション作物および食料作物の大規模栽培を通じて消費を牽引し続けています。有利な作物経済性、栄養素管理への意識向上、農業生産性向上を目的とした政府の取り組みが、地域全体でカリ肥料への強い需要を持続させると見込まれています。

北米は、精密農業の進歩、強固な国内生産基盤、供給混乱への回復力に支えられ、2026年から2031年にかけて安定した成長を経験すると予測されています。K+S AktiengesellschaftのBethune鉱山の継続的な開発やBHP Group LimitedのJansen Stage 1プロジェクトの稼働を含む生産能力拡張プロジェクトが、地域の供給可用性を強化し、長期的な市場成長を支えると見込まれています。

ブラジルが主導する南米は、大豆、トウモロコシ、サトウキビ栽培からの肥料需要増加に支えられ、健全な成長を維持すると予測されています。アフリカと中東は、食料安全保障、灌漑インフラ、商業農業への投資増加に支えられ、世界平均より速く成長すると予測されています。欧州は、成熟した農業市場、高い肥料使用効率、厳格な栄養素管理規制により、比較的緩やかなペースで拡大すると見込まれています。これらの地域は総じて、農業拡大、農業慣行の改善、肥料バリューチェーン全体への継続的な投資に支えられた重要な成長機会を提供しています。

競争環境

カリ肥料市場は中程度に集中しており、2025年には上位5社が世界市場の相当なシェアを保持しています。Nutrien Ltd.が市場をリードし、JSC Belaruskali、Uralkali PJSC、The Mosaic Company、K+S Aktiengesellschaftが続いています。上位6社の大手生産者は市場集中度を維持しながら、ニッチな競争を許容しています。自動化、コスト管理、選択的拡張が主要な競争戦略として浮上しており、Nutrien Ltd.は2024年に自動化を活用してメートルトン当たりの管理可能なキャッシュコストを削減し、規模の業務上の優位性を示しています。

2025年と2026年の戦略的展開は、市場ポジションを確保するための規律ある拡張への注力を反映しています。ICL Group Ltd.は2025年12月に、2026年にメートルトン当たり348米ドルで75万メートルトンのカリをオプションで追加33万メートルトンとともに中国に供給する契約を締結し、重要な輸入市場でのプレゼンスを強化しました。Arab Potash Company PLCは11億米ドルの南部拡張プロジェクトを推進し、2029年までに年間生産能力を370万メートルトンに増加させることを目指しています。同様に、EuroChem Group AGはウソリスキー・カリ複合施設のフェーズ2建設を進め、2027年までに年間総生産能力470万メートルトンを目標としています。これらの動きは、競争優位性を維持する上での規模、供給安全保障、契約アクセスの重要性を強調しています。

BHP Group Limitedは重要な新規参入者であり、ジャンセンステージⅠは2026年1月時点で75%完成しており、2027年半ばに年間420万メートルトンの計画生産能力で生産を開始する予定です。ステージⅠの資本見積もりが84億米ドルに増加したことは、主要サプライヤーになるための強い意欲を示しています。一方、Intrepid Potash, Inc.、Compass Minerals International Inc.、Sociedad Química y Minera de Chile S.A.、Haifa Groupなどの小規模な地域・特産サプライヤーは、物流の信頼性と高純度グレードが重要なプレミアムニッチにおける競争力を維持しています。これらのダイナミクスは、上位では集中しているものの、特化、サービス品質、地域配送パフォーマンスを通じて競争力を維持している市場を浮き彫りにし、規模とニッチ機会のバランスを強調しています。

カリ肥料産業のリーダー企業

Nutrien Ltd.

JSC Belaruskali

Uralkali PJSC

The Mosaic Company

K+S Aktiengesellschaft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BHP Group Limitedは、ジャンセンステージⅠの総投資額を2025年7月の70億〜74億米ドルから偶発費用を含む84億米ドルに更新しました。プロジェクトは75%完成しており、2027年半ばに年間420万メートルトンで最初の生産が確認されています。BHP Group Limitedはまた、ステージ2建設を推進しており、2026年度第4四半期にステージ2の更新された資本見積もりを提供する予定であることを開示しました。

- 2025年5月:ヨルダンの首相がArab Potash Company PLCの11億米ドルの南部拡張プロジェクトを開所しました。この拡張により、年間生産能力は74万メートルトンから370万メートルトンに増加する見込みであり、2025年下半期に準備的エンジニアリングが行われ、2026年に建設が開始されます。

- 2024年4月:EuroChem Group AGは、年間180万メートルトンの新しい浮選ラインを含むウソリスキー・カリ複合施設のフェーズ2建設を開始しました。建設中の第3立坑と合わせて、ウソリスキーの総生産能力は2027年までに年間470万メートルトンを目標としています。

世界のカリ肥料市場レポートの調査範囲

カリ肥料は、天然塩鉱床から採取された塩化カリウム(MoP)や硫酸カリウム(SoP)などのカリウム豊富な素材です。植物に必須のカリウム(K)を供給し、水分調節、光合成、病害抵抗性、作物収量と品質の向上に不可欠です。カリ肥料は収穫時に土壌から除去されたカリウムを補充します。カリ肥料市場レポートは、タイプ別(塩化カリウム(MoP)、硫酸カリウム(SoP)、その他)、施用方法別(フェルティゲーション、葉面散布、土壌施用)、作物タイプ別(畑作物、園芸作物、芝生・観賞用植物)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 塩化カリウム(MoP) |

| 硫酸カリウム(SoP) |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米のその他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| 欧州のその他 | |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米のその他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東のその他 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| アフリカのその他 |

| タイプ別 | 塩化カリウム(MoP) | |

| 硫酸カリウム(SoP) | ||

| その他 | ||

| 施用方法別 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌施用 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用植物 | ||

| 地域別 | 北米 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米のその他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| 欧州のその他 | ||

| アジア太平洋 | オーストラリア | |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋のその他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米のその他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東のその他 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| アフリカのその他 | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、養分レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 全カリ肥料

- 平均養分施用量 - 各国の農地1ヘクタール当たりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性など様々な形態で提供される、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、効率強化と養分利用性向上のために使用される肥料。緩効性肥料(CRF)、緩放性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分利用性を確保するため、ポリマー、ポリマー硫黄、樹脂などの素材でコーティングされた肥料。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への養分利用性を確保するため、硫黄、ニームなどの素材でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布によって施用される液体肥料および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末など様々な形態で提供され、葉面散布およびフェルティゲーション方式で使用される肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気液形態で土壌に直接注入される肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%を超えるリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるため、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム