オーストラリア肥料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.48 十億米ドル |

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 9.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア肥料市場分析

オーストラリア肥料市場規模は2025年に68億米ドルと評価され、2026年の68億6,000万米ドルから2031年には91億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.99%で成長する見込みです。グリーンアンモニアに対する連邦政府の支援と、精密栄養戦略への急速な移行が競争環境を再形成しています。国内窒素生産者は既存資産を再生可能水素原料に転換しており、この動きは天然ガス価格変動へのエクスポージャーを低減し、土壌炭素クレジットプログラムとの整合性を高めています。広大な農地の栽培者は、可変施肥技術を土壌マッピングおよび衛星画像と統合し、養分利用効率を向上させるとともに、高ポテンシャルゾーンにおける資材購入を増加させています。同時に、都市近郊市場では施設園芸が拡大しており、特殊液体および水溶性製剤が製品ミックスに加わっています。リン酸塩輸入品におけるカドミウムに関する規制強化がサプライチェーンの多様化を促進する一方、節水型灌漑に対する州の補助金が果樹および野菜における液肥灌漑(フェルティゲーション)の普及を加速させています。

主要レポートの要点

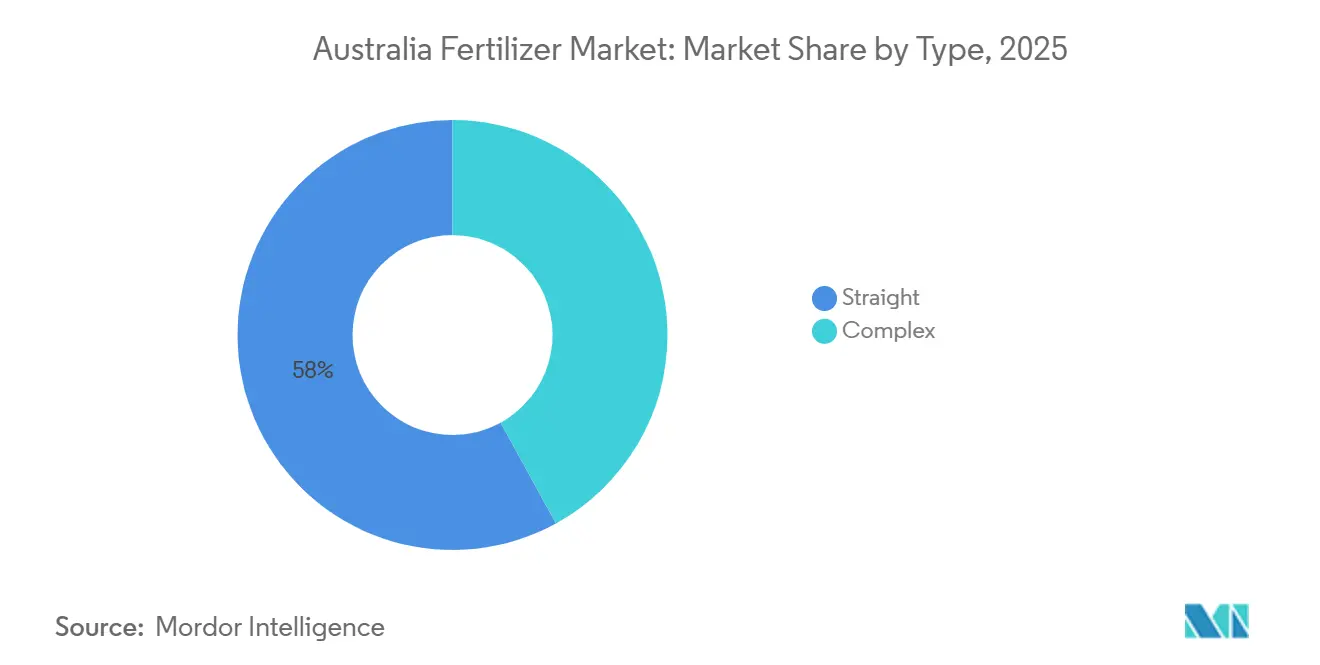

- タイプ別では、単肥が2025年のオーストラリア肥料市場において58.0%を占め、2031年までに年平均成長率(CAGR)6.3%で最も速く成長するセグメントになると予測されています。

- 形態別では、従来型肥料が2025年のオーストラリア肥料市場において最大シェアの71.0%を占め、特殊肥料が2031年までに年平均成長率(CAGR)8.2%で最も速く成長するセグメントになると予測されています。

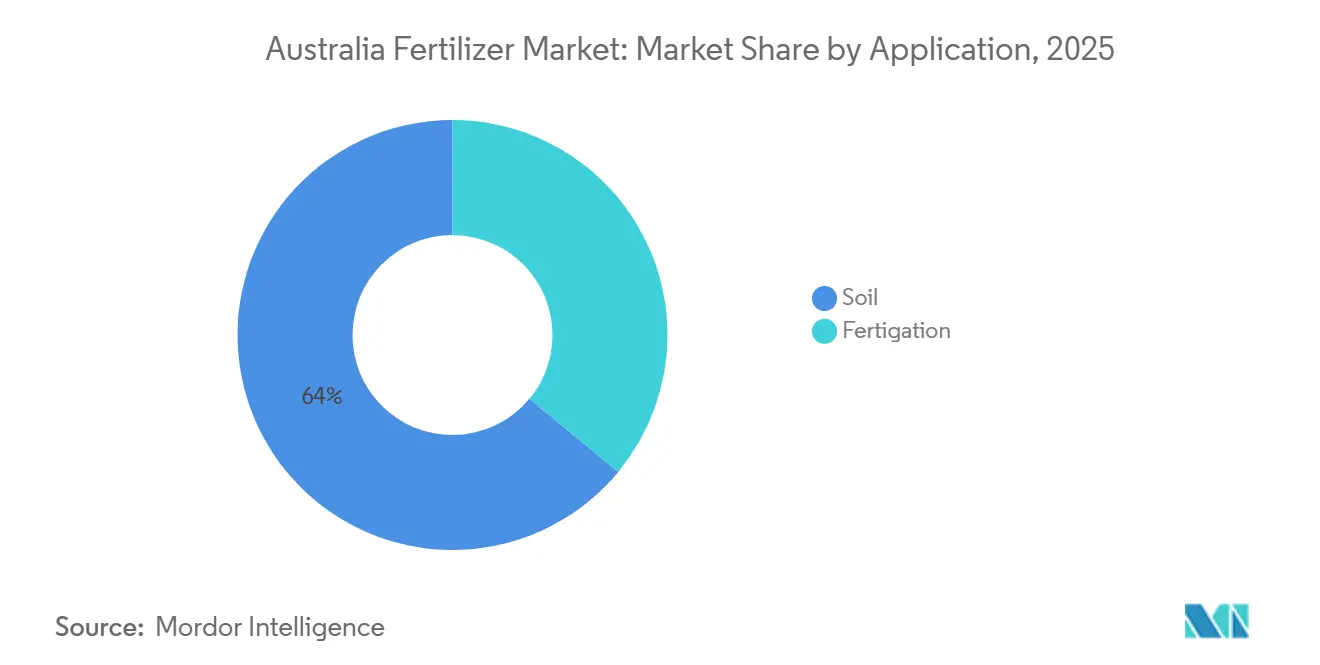

- 施用方法別では、土壌施用が2025年のオーストラリア肥料市場において最大規模を占め、市場の64.0%を占めており、液肥灌漑(フェルティゲーション)が2031年までに年平均成長率(CAGR)6.7%で最も速く成長する施用方法になると予測されています。

- 作物タイプ別では、畑作物が2025年に市場の49.0%のシェアを占め、園芸作物が2031年までに年平均成長率(CAGR)7.2%で成長すると予測されています。

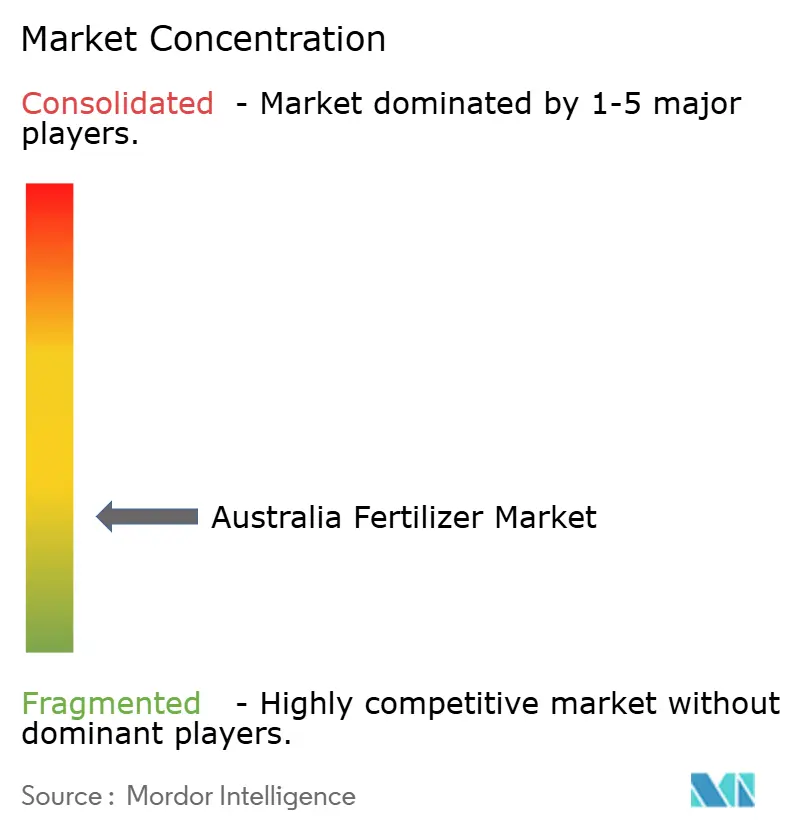

- オーストラリア肥料市場は断片化されており、上位5社はWesfarmers Limited、Yara International ASA、ICL Group Ltd、K+S Aktiengesellschaft、Incitec Pivot Fertilisersです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内尿素硝酸アンモニウムプラントの急増 | +1.2% | 全国、特にクイーンズランド州および西オーストラリア州 | 中期(2~4年) |

| グリーンアンモニアプロジェクトへの連邦補助金 | +0.9% | 全国、ギブソン島および将来のピルバラサイトを中心に | 長期(4年以上) |

| 広大農地における可変施肥技術の普及 | +1.1% | 全国、ニューサウスウェールズ州、ビクトリア州、および西オーストラリア州での早期成果 | 短期(2年以内) |

| 土壌炭素取引によるバイオ強化NPK需要の促進 | +0.7% | 全国、放牧地域で最も顕著 | 中期(2~4年) |

| リン鉱石の供給ショックによる輸入代替の触媒化 | +0.8% | 全国、すべての輸入州 | 短期(2年以内) |

| 施設園芸の拡大 | +0.5% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の都市近郊ゾーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内尿素硝酸アンモニウムプラントの急増

国内窒素生産能力は現在、年間59万メートルトン以上のアンモニアを超えています。Incitec PivotのギブソンアイランドコンプレックスはAmmonia 30万メートルトンを生産しており、2027年までにグリーン水素統合が予定されている一方、CSBPのクウィナナプラントはさらに20万メートルトンを供給しています[1]出典:CSBP Fertilisers、「アンモニアおよびMAP操業」、csbp-fertilisers.com.au。サプライチェーンの短縮により輸送リスクが低減され、栽培者はより安定した価格設定を享受でき、作付け期間中の予測可能な肥料予算を支援します。再生可能原料への切り替えにより、生産者は歴史的に国内尿素価格を押し上げてきた東海岸ガス価格の急騰からさらに保護されます。プラントの稼働再開の加速と地域貯蔵の拡大により、季節的なピーク需要期における在庫カバレッジが確保されます。総合的な効果として、特に高い窒素施用量を必要とする広大な穀物農地において、長期的な市場成長が1.2%ポイント向上します。

グリーンアンモニアプロジェクトへの連邦補助金

水素生産税制優遇措置は電解水素生産者に多大な恩恵をもたらし、ギブソン島の改修にも適用されています。均等化グリーンアンモニアコストは従来型アンモニアとより近い水準に収束すると見込まれており、これまで普及を妨げていた価格格差が縮小する見通しです。製造業者は炭素削減ブランディングの強化から恩恵を受け、栽培者は監査可能な方法でスコープ3排出量を削減できることで、土壌炭素クレジットの取得資格向上につながります。資金調達の確実性により、ピルバラおよびクイーンズランド中部における大規模電解プロジェクトへのプライベートエクイティ投資が集まり、オーストラリア肥料市場への長期的かつ安定的な供給を支えています。さらに、この優遇措置は水素生産技術の効率性とスケーラビリティの向上を目指した研究開発活動を促進しています。

広大農地における可変施肥技術の普及

GPS誘導散布機、収量モニター、および土壌電気伝導度マッピングは、現在穀物農場の35%以上で主流となっており、2022年の22%から増加しています。経済的な回収期間は圃場の不均一性に応じて1ヘクタール当たりUSD 0.65からUSD 14.30の範囲であり、継続的なハードウェアアップグレードを促進しています。可変施肥処方は低収量ゾーンでの窒素過剰使用を最大25%削減し、同時に高ポテンシャルの帯状地域への投入量を増加させ、総養分需要を全体として押し上げます。マレー・ダーリング盆地における養分流出への規制上の精査が緊急性を高めており、栽培者は施用マップを通じてコンプライアンスを文書化できます。サプライヤーは高マージンの処方ブレンドおよびデータ分析サービスから恩恵を受け、顧客の定着度を高めています。

土壌炭素取引によるバイオ強化NPK需要の促進

排出削減基金は2024年に、改善された肥料施用を通じて土壌炭素を増加させた企業に対して約25万オーストラリア炭素クレジットユニットを発行しました。フミン酸および微生物接種剤を含むバイオ強化顆粒は測定可能な亜酸化窒素削減効果をもたらし、クレジット適格性を持ちます。ニューサウスウェールズ州の放牧企業は生産性向上に加えて炭素収益を積み重ね、マージンを損なうことなくプレミアム栄養プログラムに資金を提供しています。製造業者はサードパーティ認証の排出ラベル製品を展開しており、販売業者は複数年契約に購入者を縛り付ける肥料と炭素アドバイザリーのバンドルパッケージを提供しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アンモニアコストを押し上げる天然ガス価格の高騰 | -0.9% | 全国、クイーンズランド州および西オーストラリア州で最も深刻 | 短期(2年以内) |

| カドミウムおよび重金属輸入規制の強化 | -0.6% | 全国、すべての輸入州 | 中期(2~4年) |

| マレー・ダーリング盆地における水配分の不安定性 | -0.5% | ニューサウスウェールズ州、ビクトリア州、南オーストラリア州 | 短期(2年以内) |

| 農場内堆肥化による合成養分需要の抑制 | -0.4% | 全国、有機・再生農業システムに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アンモニアコストを押し上げる天然ガス価格の高騰

連邦政府の価格上限にもかかわらず、東海岸のスポットガスは1ギガジュール当たりAUD 12(USD 8)を超えて定期的に取引されています。ガスはギブソン島のアンモニア生産費用の約70%を占め、国内尿素マージンを圧迫し、世界的な供給ピーク時に輸入価格優位性を拡大させています。グリーン水素は中期的な緩和策を提供しますが、転換スケジュールにより近期的なコストギャップが生じ、綿花やサトウキビなど窒素集約型作物における需要成長を抑制する可能性があります。

カドミウムおよび重金属輸入規制の強化

2024年1月より、輸入リン酸肥料は1キログラム当たりカドミウム300ミリグラム未満を含有しなければならず、400ミリグラムから引き下げられました[2]出典:オーストラリア農薬・動物用医薬品局、「肥料のカドミウム基準」、apvma.gov.au。低カドミウム鉱石のブレンドにより投入コストが1メートルトン当たり約USD 10上昇し、価格に敏感な栽培者が高い小売価格を受け入れない限りマージンが圧迫されます。コンプライアンスには追加の実験室試験と文書化も必要であり、サプライチェーンのリードタイムが長くなります。プレミアム低カドミウム製品は輸出向け穀物生産者の間でシェアを獲得する可能性がありますが、市場全体の成長は0.6%ポイントの下押し圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:単肥が広大農地のブレンド戦略を支える

単肥は2025年のオーストラリア肥料市場において最大シェアを占め、市場全体の58.0%を占めており、2031年までに年平均成長率(CAGR)6.3%で最も速く成長するセグメントになると予測されています。これは、圃場レベルで柔軟な養分比率を必要とする小麦・大麦・キャノーラの輪作体系に支えられています。尿素は養分単位当たりのコストが最も低く46%の窒素を供給し、全面散布および液体転換の両方に対応できることから、数量面でのリーダーであり続けています。リン酸二アンモニウム(DAP)およびリン酸一アンモニウム(MAP)はリンのスターター需要を満たし、過リン酸石灰および塩化カリウム(MoP)は牧草地および綿花畑における硫黄・カリウム不に対応しています。亜鉛およびマンガンの微量栄養素は、アルカリ性土壌における欠乏を補正し初期バイオマス蓄積を促進するため、種子コーティングとして同時施用されるケースが増加しています。

複合肥料は複数の養分を単一の粒状物に組み合わせており、農場内でのブレンド設備を持たない小規模栽培者にとって利便性が高い製品です。野菜向け15-15-15や牧草向け12-5-14など、特定の作物向けに設計されたNPKブレンドは、購買決定を簡素化し施用回数を削減することで、労働コストおよび機械コストを低減します。ただし、固定された養分比率が広大な圃場における多様な土壌肥沃度条件に合致しない場合があるため、柔軟性が制限されます。このセグメントの成長は、地域の作物ミックスに対応した事前ブレンド製剤を在庫する流通ネットワークによって支えられており、カスタムオーダーの必要性を低減しています。

形態別:従来型の優位性が特殊型のイノベーションに直面

従来型形態は2025年のオーストラリア肥料市場において最大セグメントであり、71.0%のシェアを占めています。これはコスト効率の高さと広範な流通網を反映しています。オーストラリアの農家は、農業用途における実証済みの有効性と確立された流通ネットワークを理由に、従来型肥料を主に好んでいます。このセグメントの強みは、従来型農業手法との適合性および異なる作物タイプに対応した多様な製品ラインナップによってさらに強化されています。また、従来型肥料のコストの低さは、コスト管理が優先事項となる大規模農業経営において特に魅力的です。このセグメントの安定したパフォーマンスは、固形肥料を含む信頼性が高くコスト効率に優れた肥料ソリューションへの需要を維持するオーストラリアの強力な農業輸出セクターによっても支えられています。

特殊肥料セグメントは、点滴灌漑およびマイクロスプリンクラー灌漑システムの普及継続を背景に、2031年までに年平均成長率(CAGR)8.2%で最も速く成長するセグメントになると予測されています。このセグメントの成長は、精密農業および環境持続可能性の利点に関する農家の意識向上によってもさらに支えられています。特殊肥料、特に緩効性肥料(CRF)は、養分の溶脱を最小化し養分吸収効率を高める能力から人気が高まっています。コーティング材料および放出メカニズムにおける技術的進歩も、様々な作物用途にわたるこれらの製品の有効性と信頼性を向上させています。

施用方法別:土壌施用が優位を保ちながら液肥灌漑が加速

土壌施用は2025年のオーストラリア肥料市場において64.0%のシェアを占め、1日当たり最大600ヘクタールをカバーする全面散布機を活用しています。播種時のリン酸バンド施用は石灰質土壌における固定を低減し、総施用量を10%から15%削減します。無水アンモニアの深層施用は、温暖な条件下での揮発を最小化する専用インジェクターを使用するサトウキビおよび綿花において普及が進んでいます。この方法には、全面散布、バンド施用、ドリル施用など様々な施用技術が含まれており、農家の養分管理戦略に柔軟性をもたらしています。

液肥灌漑(フェルティゲーション)施用は、点滴灌漑果樹園面積の拡大に牽引され、2031年までに年平均成長率(CAGR)6.7%で最も速く成長すると予測されています。活性根域への直接的な養分供給は吸収効率を高め、収量を維持しながら窒素を15%から20%節約することを可能にします。葉面散布は量的には少ないものの、プレミアムモルトおよびパン用小麦のタンパク質規格を満たすための穀物における微量栄養素欠乏の補正に引き続き重要な役割を果たしています。センサー誘導型ブームの高さ制御および液滴サイズ最適化の進歩が葉面散布の一貫性を向上させ、その補完的な役割を強化しています。

作物種類別:畑作物が優位を保ちながら園芸が最速成長

畑作物は2025年のオーストラリア肥料市場規模において最大セグメントであり、49.0%を占めており、オーストラリアの2,400万ヘクタールに及ぶ穀物・油糧種子の作付け面積を反映しています。小麦だけで約180万メートルトンの窒素を必要とし、降雨予報に合わせた追肥尿素の分割施用によりタンパク質水準が維持されています。西オーストラリア州でのキャノーラ拡大はリン酸一アンモニウム(MAP)および元素硫黄への需要を追加し、綿花の高窒素・高カリウム施肥体系はクイーンズランド州およびニューサウスウェールズ州における粒状尿素および塩化カリウム(MoP)の堅調な販売を支えています。

園芸作物はオーストラリア肥料市場において最も速く成長するセグメントであり、2026年から2031年にかけて年平均成長率(CAGR)7.2%が予測されています。温室およびポリトンネル施設で栽培されるベリー類、葉物野菜、プレミアムブドウ品種などを含む施設園芸の採用拡大が、水溶性・液肥灌漑グレード・緩効性特殊肥料への需要を牽引しています。これらの資材は従来の広大農地向け粒状製品と比較して単位当たりの利益率が高くなっています。現在5万ヘクタールをカバーするアーモンド果樹園は、春の栄養成長期および夏の核充填期に同期した緩効性ブレンドを好んでいます[3]出典:オーストラリアアーモンド委員会、「業界統計」、australianalmonds.com.au。野菜温室では、トマトおよびキュウリの尻腐れ病を防止するため、カルシウムとマグネシウムの比率を調整した高純度硝酸塩製品が使用されています。スポーツフィールドを含む都市緑化プログラムは、過剰な刈り込みなしに芝の色を維持する緩効性窒素をんでおり、ニッチながら安定した需要を形成しています。

地理的分析

オーストラリア肥料市場は、国の農業の多様性、インフラの制約、および気候変動によって形成された明確な地域特性を示しています。ニューサウスウェールズ州は消費において市場をリードし、2025年に相当なシェアを保有しています。これは同州の620万ヘクタールの農地と、小麦、綿花、キャノーラ、集約的園芸を含む多様な作付けシステムに起因しています。マレー・ダーリング盆地の灌漑インフラは高集約的な肥料施用を支援していますが、水配分の不安定性が灌漑作物の需要に不確実性をもたらしています。

クイーンズランド州は全国の肥料消費の相当な部分を占めています。サトウキビ、綿花、熱帯園芸を含む同州の農業活動は、明確な季節的需要パターンと特殊な養分要件を生み出しています。アジア輸出市場への近接性が肥料の物流と価格設定に影響を与えています。さらに、グレートバリアリーフの水質規制により、沿岸集水域での高効率製品の使用が求められています。

西オーストラリア州は、広大な農業地域にもかかわらず、肥料市場の相当なシェアを占めています。同地域の低降雨量と広域農業慣行により、1ヘクタール当たりの投入集約度が低くなっています。さらに、同州はWesfarmersのCSBP Limited事業および計画中のPerdaman尿素プラントを含む主要な肥料生産施設への近接性から恩恵を受けています。これらの施設は、地域の農業需要を満たすための肥料の安定供給を確保する上で重要な役割を果たしています。特に計画中のPerdaman尿素プラントは、地域の生産能力を強化し、輸入依存を低減し、同州の農業生産性を支援することが見込まれています。

競争環境

オーストラリア肥料市場は断片化されており、上位5社にはWesfarmers Limited、Yara International ASA、ICL Group Ltd、K+S Aktiengesellschaft、およびIncitec Pivot Fertilisersが含まれます。市場構造は、資本集約的な生産施設、確立された流通ネットワーク、および長期的な顧客関係を含む参入障壁の高さによって形成されています。市場のダイナミクスは垂直統合によってさらに特徴付けられており、主要プレーヤーはサプライチェーン全体の価値を最大化するために製造、輸入、ブレンド、および小売流通を管理しています。

市場における主要な戦略的トレンドは、サプライチェーンの強靭性と技術的差別化を重視しています。企業は輸入依存を低減し価格変動へのエクスポージャーを軽減するために、国内生産能力への投資を増加させています。例えば、NutrienによるRuralcoおよびLandmark事業のNutrien Ag Solutionsブランドへの統合により、統一されたプラットフォームが構築されました。このプラットフォームは290の直営店と300以上の独立系小売業者にサービスを提供し、規模の経済と高度なデータ分析能力を活用しています。

技術の採用は市場における競争優位性の重要な源泉です。主要企業は、処方的な養分推奨を提供するために土壌検査、気象データ、および作物モデリングを統合したデジタルプラットフォームへの投資を行っています。オーストラリア農薬・動物用医薬品局(APVMA)が確立した規制の枠組みは、広範な製品登録と品質保証システムを必要とします。これにより既存プレーヤーにはコンプライアンス上の優位性が生まれる一方、新規参入者には課題をもたらしています。

オーストラリア肥料産業のリーダー企業

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Incitec Pivot Fertilisers

Wesfarmers Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Incitec Pivot Limitedは正式にDyno Nobel Limitedに社名を変更し、Incitec Pivot Fertilisers子会社を通じて肥料事業を継続しています。このリブランディングは、肥料市場の変動が続いた数年間を経て、ポートフォリオの最適化と資本配分の優先事項を示唆しています。

- 2024年10月:Oricaはオーストラリア政府の水素ヘッドスタートプログラムからUSD 4億3,200万を確保し、ギブソン島のアンモニア施設をグリーン水素原料に改修する計画で、2027年の稼働開始が予定されています。このプロジェクトは年間8万メートルトンのグリーンアンモニアを生産し、国内肥料市場および輸出契約に対応することを目指しています。

- 2024年7月:オーストラリアの穀物研究開発公社(GRDC)は、穀物産業における肥料のポテンシャルを最大化することを目的としたUSD 1,700万のプロジェクトを開始しました。このプロジェクトは、肥料供給を作物需要とより効果的に整合させることで窒素損失のリスクを最小化することを目指しています。高効率肥料(EEF)に焦点を当てたこの全国的な研究イニシアチブを通じて、オーストラリアの穀物栽培者は窒素利用効率を改善し農場での温室効果ガス(GHG)排出量を削減するためのツールへのアクセスを得る可能性があります。

オーストラリア肥料市場レポートの範囲

肥料とは、植物の成長を促進し作物の生産性を向上させるために、主に窒素、リン、カリウムなどの必須養分を供給するために土壌または植物に施用される化学的に製造された物質です。

本レポートは、種類、形態、施用方法、および作物種類を含む主要カテゴリーにわたってオーストラリア肥料市場を評価しています。種類別では、市場は複合肥料および単肥を対象とし、形態別では従来型および特殊型製品を含み、施用方法別では液肥灌漑、葉面散布、および土壌施用が分析され、作物種類別では畑作物、園芸作物、ならびに芝生・観賞用植物セグメントが評価されています。市場の推定値と予測は、USDによる金額およびメートルトンによる数量の両方で提供されています。

| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質肥料 | 尿素 | |

| その他 | ||

| リン酸質肥料 | リン酸二アンモニウム(DAP) | |

| リン酸一アンモニウム(MAP) | ||

| 過リン酸石灰(SSP) | ||

| 重過リン酸石灰(TSP) | ||

| カリ質肥料 | 塩化カリウム(MoP) | |

| 硫酸カリウム(SoP) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊型 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩放性肥料(SRF) | |

| 水溶性 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| 種類別 | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質肥料 | 尿素 | ||

| その他 | |||

| リン酸質肥料 | リン酸二アンモニウム(DAP) | ||

| リン酸一アンモニウム(MAP) | |||

| 過リン酸石灰(SSP) | |||

| 重過リン酸石灰(TSP) | |||

| カリ質肥料 | 塩化カリウム(MoP) | ||

| 硫酸カリウム(SoP) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態別 | 従来型 | ||

| 特殊型 | 緩効性肥料(CRF) | ||

| 液体肥料 | |||

| 緩放性肥料(SRF) | |||

| 水溶性 | |||

| 施用方法別 | 液肥灌漑 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物種類別 | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞用植物 | |||

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、養分レベルではなく製品レベルで行われています。

- 対象養分種類 - 主要養分:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均養分施用量 - 各国の農地1ヘクタール当たりに消費される養分の平均量を指します。

- 対象作物種類 - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性など様々な形態で提供される、栄養要件を確保するために作物に施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、液肥灌漑を通じて施用される、高効率および養分利用性向上のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分利用性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への養分利用性を確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用を通じて施用される液体肥料および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 葉面および液肥灌漑の施用方法で使用される、液体、粉末などの様々な形態で提供される肥料。 |

| 液肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で提供され、土壌に直接注入される肥料。 |

| 過リン酸石灰(SSP) | 35%以下のリンのみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリンのみを含むリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面および液肥灌漑を通じた作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム