動物モデル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

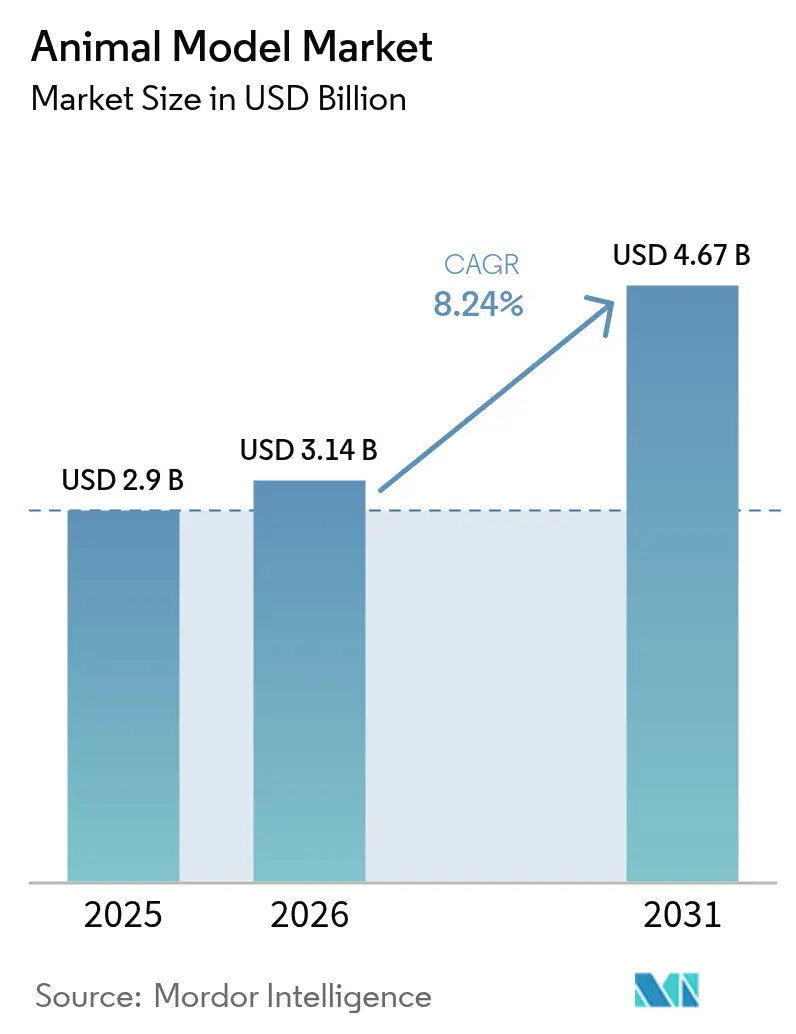

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

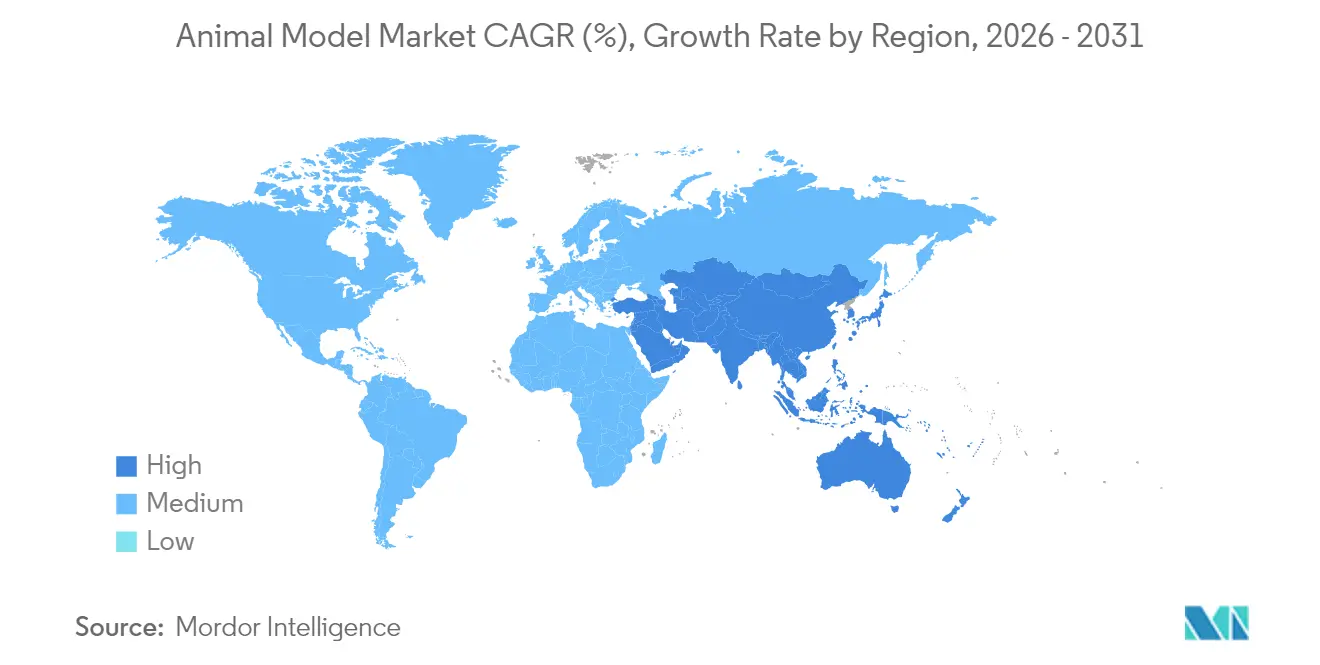

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

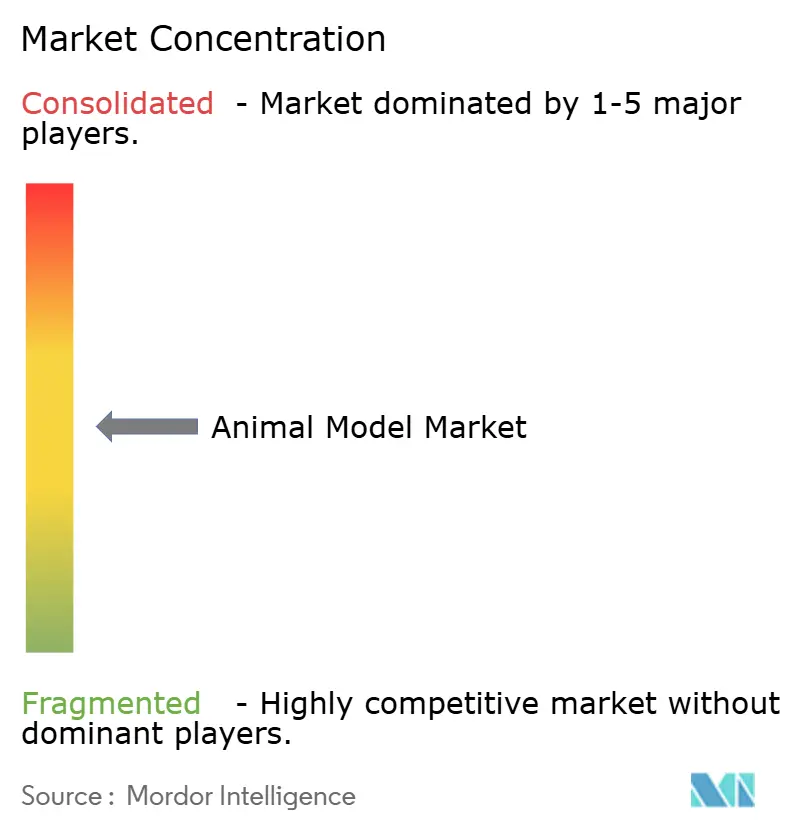

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物モデル市場分析

動物モデル市場規模は2025年に29億米ドルと評価され、2026年の31億4,000万米ドルから2031年には46億7,000万米ドルへ、予測期間(2026年~2031年)にCAGR8.24%で成長すると推計されています。パンデミック後の研究予算の拡大、CRISPRベースの遺伝子改変技術の急速な普及、および腫瘍学・感染症・精密医療分野における生体内(in vivo)エビデンスの持続的な需要がこの拡大を牽引しています。同時に、規制の近代化により動物への歴史的な依存が緩和されつつあります。その一例として、米国食品医薬品局(FDA)は2025年4月、5年以内にモノクローナル抗体の動物試験義務を撤廃する計画を発表しました。大手プロバイダーは、代替手段が確立されていない研究向けにコロニーを拡充しながら、仮想対照群やAIを活用した表現型解析のパイロット導入を進めています。動物モデル市場は現在、科学的必要性・倫理的精査・デジタルイノベーションが交差する戦略的な岐路に立っており、従来の繁殖の深みと次世代分析技術を組み合わせられるサプライヤーが競争優位を獲得できる状況です。

主要レポートのポイント

- 動物の種類別では、マウスが2025年に動物モデル市場シェアの54.62%を占め、魚類モデルは2031年にかけてCAGR10.04%で拡大する見込みです。

- サービス別では、繁殖事業が2025年に動物モデル市場規模の44.21%を占め、遺伝子検査サービスは2031年までにCAGR10.72%を達成する軌道にあります。

- 技術別では、CRISPR/Cas9が収益の38.05%をリードし、精密工学ワークフローにおける優位性を反映してCAGR12.32%で成長すると予測されています。

- 用途別では、腫瘍学が2025年収益の40.77%を占め、感染症研究は2031年にかけてCAGR11.18%と最速の成長が見込まれています。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年に動物モデル市場規模の47.68%を占め、医薬品受託研究機関(CRO)は2031年までにCAGR9.18%を達成する軌道にあります。

- 地域別では、北米が2025年に動物モデル市場シェアの46.25%を占め、アジア太平洋は中国の生産能力拡大を背景にCAGR8.98%と最速成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

動物モデル市場のドライバー影響分析*

| 推進要因 | (~)CAGR予測への影響度(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| CRISPR及びその他の遺伝子編集ツールの採用増加 | +2.1% | 世界全体;北米とアジア太平洋で最も顕著 | 長期(4年以上) |

| ウイルス学および新興感染症における動物モデルの利用増加 | +1.8% | 世界全体;北米と欧州に集中 | 中期(2~4年) |

| 精密医療における人化モデルへの需要増加 | +1.7% | 世界全体;先進国市場で最も顕著 | 長期(4年以上) |

| パンデミック後の政府研究開発資金の急増 | +1.5% | 北米および欧州 | 短期(2年以下) |

| AI対応ハイスループット表現型解析による採用加速 | +0.9% | 北米および欧州 | 中期(2~4年) |

| 宇宙生物学プログラムによる微小重力疾患モデル | +0.4% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CRISPR及びその他の遺伝子編集ツールの採用増加

CRISPR/Cas9は従来のモデル作製期間を半分に短縮し、プロジェクト当たりのコストを[1]インディアナ大学医学部、「ゲノム編集コア価格設定」、インディアナ大学医学部、medicine.iu.edu約40%削減し、以前は商業サプライヤーに依存していた小規模研究機関でも高度なノックインを実現可能にしました。単純な挿入欠失を超え、塩基編集およびプライム編集の派生技術は二本鎖切断なしに一塩基精度を実現し、代謝・免疫・神経変性疾患の研究への活用を広げています。CyagenやGenOway等のベンダーは、標準化されたCRISPRパイプラインと堅牢な品質管理でこのトレンドを活用し、製薬クライアントが複数遺伝子構築物を順次ではなく並行して発注できるようにしました。複合変異体への需要は従来のコロニー拡大能力を上回るペースで拡大しており、繁殖業者は胚処理・遺伝子型解析・凍結保存の自動化を進めています。これらの効率化が集積することで、動物モデル市場は規制上の代替手段からの利益率圧力を相殺する持続的な成長エンジンを獲得しています。

ウイルス学および新興感染症における動物モデルの利用増加

2024年以降、感染症関連予算は危機対応から長期インフラへと移行し、ウイルス受容体を工学的に導入したヒト化マウス株および非ヒト霊長類への過去最高の受注をもたらしています。COVID-19で重要な役割を果たしたhACE2マウスは、CRISPRノックインによる病原体特異的系統の迅速な作製テンプレートとなっています。米国国立衛生研究所(NIH)のコンソーシアムは専用の高封じ込め繁殖施設への資金提供を行い、調達を臨時輸入から安全な国内パイプラインへと転換しています。戦略的目標は、生物安全保障上の規制によって阻害される可能性のある国際輸送回廊に依存することなく、呼吸器ウイルス・フィロウイルス・フラビウイルスのモデル化に対応できる国内能力を維持することです。サプライヤーにとって、このウイルス学への継続的な注目は、カスタム免疫適格および免疫不全バックグラウンドへの繰り返し需要を意味し、予測期間全体にわたって安定したCAGRへの貢献を支えます。

精密医療における人化モデルへの需要増加

免疫療法・遺伝子治療・希少疾患のパイプラインでは、ヒト免疫機能・代謝多型・患者特異的変異を再現するマウス宿主の必要性がますます高まっています。The Jackson Laboratoryが中国での人化マウスポートフォリオを拡大していることは、地域ハブが国際優良試験所基準(GLP)を満たす高度な系統への現地アクセスを求めている状況を示しています。製薬スポンサーは現在、複数の民族性ハプロタイプやHLAバックグラウンドにわたるパネル研究[2]クレア・コワリック、「科学者が完全な機能的ヒト免疫系を持つ初のマウスモデルを作製」、UTヘルス・サンアントニオ、news.uthscsa.eduを指定し、治療応答の変動を予測しようとしています。免疫人化マウスはまた、チェックポイント阻害剤とCAR-T検証の基盤にもなっており、このセグメントの年間複合成長率は既に腫瘍学全体の支出を上回っています。マウス1匹当たりの価格は古典的近交系の数倍に達しますが、トランスレーショナル価値がプレミアムを正当化し、遺伝的真正性と病原体フリー状態を保証できる繁殖業者に収益性の高いニッチを提供しています。

パンデミック後の政府研究開発資金の急増

2024年の緊急補正予算は、NIHやUSDA(米国農務省)等の機関における2025年度予算の項目別増額へと発展しました。これらの助成金は、最新設備の動物飼育施設(ビバリウム)の改装と非動物試験法の並行バリデーションの両方を支援しており、段階的な福祉改善と長期的な代替という規制当局の二重目標を反映しています。連邦政府との契約を確保した施設は、冗長電力システム・厳格なバリアプロトコル・デジタルコロニー管理記録を実証する必要があり、初期資本要件は上昇しますが、認証取得後は複数年にわたる収益ストリームが確保されます。国際的には、アジア実験動物科学協会連合が輸出入の衛生基準を整合させ、国境を越えた研究開始を円滑にし、コンプライアンスに準拠したサプライヤーにとっての対応可能な顧客プールをさらに広げています。

動物モデル市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響度(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| オルガン・オン・チップおよび3次元オルガノイド代替技術の急速な進歩 | -1.8% | 北米および欧州 | 長期(4年以上) |

| 動物の倫理的使用に関する厳格な規制 | -1.2% | 世界全体;欧州で最も厳格 | 中期(2~4年) |

| 動物試験削減を求める株主のESG圧力 | -0.9% | 先進国市場 | 中期(2~4年) |

| 複雑なトランスジェニック系統に係る高コストと長納期 | -0.7% | 世界全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

動物の倫理的使用に関する厳格な規制

欧州指令2010/63/EUは、体系的な代替レビューの義務化・環境エンリッチメントの強化・年間動物使用統計の公開開示[3]欧州委員会、「科学における動物」、欧州委員会、environment.ec.europa.euを要求することで倫理基準を強化し、コンプライアンスコストを引き上げました。試験機関は機関動物管理使用委員会(IACUC)からすべての手順上の改良を追跡する承認を得なければならず、一部の法域ではプロジェクトの納期に数ヶ月が加わります。評判リスクを警戒する製薬スポンサーはしばしばEU規則を世界的に適用し、北米およびアジアのサイトに対して飼育環境・鎮痛・エンドポイント監視のアップグレードを迫ります。資金力の乏しい小規模の学術機関はこれらのアップグレードに苦慮し、高い福祉基準をすでに満たしている大規模商業プロバイダーへの需要がさらに集中しています。

オルガン・オン・チップおよび3次元オルガノイド代替技術の急速な進歩

多臓器マイクロ流体プラットフォームは現在、FDAにおける特定の毒性スクリーニングのハードルをクリアし、生きた哺乳動物なしに初期安全性評価を可能にしています。CN BioのシリーズBの資金調達は、ヒト関連肝臓・腎臓構築物が候補化合物選定前の代謝リスクを低減できるという投資家の信念を示しています。費用便益分析では、リード最適化段階にオルガン・オン・チップを統合することで前臨床予算全体を二桁のパーセントで縮小できることが示されています。このようなシステムは完全な免疫相互作用や慢性多臓器病態を再現することはまだできませんが、定型的な急性毒性スクリーニングから需要を吸収し、長期的には動物モデル産業の絶対的な研究件数を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

動物モデル市セグメント分析

動物の種類別:

マウスの優位性が水生動物の挑戦に直面マウスは2025年の動物モデル市場シェアの54.62%を維持しており、数十年にわたって蓄積されたゲノムリソース、標準化された飼育プロトコル、よく検証された行動アッセイを反映しています。この優位性は、腫瘍学・神経科学・代謝疾患における予測可能な基本需要を支えています。しかし、このセグメントの成長率は現在、動物モデル市場全体を下回っており、従来のマウスワークフローの成熟を示しています。

これに対し、ゼブラフィッシュやその他の水生種は2031年にかけてCAGR10.04%を記録する見込みです。透明な幼生の高コンテントイメージング、自動化に適したプレートフォーマット、低い化合物使用量がコスト効率を生み出し、製薬企業のハイスループットスクリーニングチームに共鳴しています。その結果、水生種の動物モデル市場規模は急速に拡大すると予測され、自動胚ソーターやマイクロCTイメージングへの機関投資がこれを支えます。硬骨魚類の結果に対する規制上の親しみはまだ構築段階ですが、早期採用者は哺乳類研究との明確な毒性ランク付けの類似性を挙げ、受け入れを後押ししています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

サービス別:

遺伝子検査が従来の繁殖を変革繁殖サービスは2025年の動物モデル市場規模の44.21%を占め、動物モデル市場の物流的基盤としての地位を際立たせています。腫瘍学のゼノグラフト、安全性薬理学、神経行動パイプラインを支えるために必要な膨大な数のコロニーから量的需要が生じています。しかし、成長は付加価値サービスへとシフトしており、遺伝的認証は株の整合性を検証するための単一塩基多型(SNP)パネルのスポンサーによる義務化採用に伴い、CAGR10.72%を記録しています。

遺伝子検査ワークフローの動物モデル市場規模は、ビバリウム内への次世代シーケンシングベンチの幅広い普及から恩恵を受け、CRISPR編集や遺伝的ドリフトを当日確認することを可能にしています。凍結保存・再生・検疫サービスは、クライアントサイトのビバリウム占有スペースを縮小しながら健康状態を保証するライフサイクルループを完結させます。これらの統合されたサービスバンドルは、胚や精子が凍結保管されると、プロバイダーの切り替えが運用上のリスクと時間を要するため、顧客の継続性を強化します。

技術別:

CRISPRが遺伝子編集のリーダーシップを確固たるものにCRISPR/Cas9は2025年の動物モデル市場シェアの38.05%を占め、CAGR12.32%を達成すると予測されており、動物モデル市場における主要な工学エンジンとしての地位を確固たるものにしています。数ヶ月ではなく数週間で測定されるターンアラウンドタイムにより、治療チームは概念実証の仮説を迅速に繰り返し、複数のアレルの並行探索を支援します。

代替技術もニッチな価値を保持しています。胚性幹細胞注入は複雑な条件付き構築物の標準的な手法であり、核移植は大型動物のクローニングを支え、ランダム挿入マイクロインジェクションは高発現を必要とするトランスジェニクスを引き続き支援します。CRISPRの機能拡張であある塩基編集とプライム編集のモダリティは、2027年までに定型サービスに参入し、アクセス可能な遺伝子型空間をさらに広げ、技術集約型プロジェクトを学術コアラボへのシフトではなく商業サプライヤーチャネル内にとどめると考えられます。

用途別:

感染症研究の加速腫瘍学は2025年の動物モデル市場規模の40.77%を占め、完全なin vitro(試験管内)再現がまだ困難な腫瘍微小環境研究の複雑さに支えられています。それでも感染症研究はCAGR11.18%で進展しており、国家安全保障上の言説がパンデミック対応を重要インフラとして位置付けています。

このシフトは、NIHが病原体特異的モデル開発とバイオセーフティレベル3(BSL-3)施設拡充に資金提供するプログラムによって活性化され、ウイルス学向けの動物モデル市場規模を歴史的水準を超えて押し上げています。スポンサーは新型ウイルスが出現した際に迅速な受容体ノックインが可能な柔軟なコロニープラットフォームをますます要求しています。スピードとバイオ封じ込めの両方の必要性は、現地遺伝子工学チームとリング・フェンスされた高バリアルームを持つプロバイダーに対してプレミアムを生じさせています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

CROが製薬企業との差を縮める製薬・バイオ医薬品企業は2025年の動物モデル市場シェアの47.68%を占め、社内の探索パイプラインと規制提出義務を反映しています。しかし、コスト意識の高いポートフォリオ責任者は定型的なin vivo業務を専門の医薬品受託研究機関(CRO)に移行しており、2031年にかけてCRO需要のCAGR9.18%を牽引しています。

CROは繁殖・CRISPR工学・AIによる表現型解析・規制文書作成といった垂直統合的な能力を単一の業務委託に組み込むことで差別化しています。このワンストップモデルはスポンサーの監督を効率化し、ベンダー予算を統合するため、内部ビバリウムを持たない中堅バイオテクノロジー企業にとって魅力的です。このダイナミクスはマージンをビバリウムの間接費から高付加価値サービス層へと再配分し、競争を激化させると同時にCROを長期的な前臨床戦略により深く組み込みます。

地域分析

北米動物モデル市場

北米は2025年収益の46.25%を維持しており、製薬企業本社の密集したクラスター、ベンチャー資金調達を受けたバイオテクノロジースタートアップ、および学術医療センターによって支えられています。同地域の2031年までの7.77% CAGRは、数量拡大ではなく、自動ケージ交換ロボティクス、デジタルコロニー管理、AIを活用した行動分析といったテクノロジー更新サイクルに基づいています。FDAが2025年にモノクローナル抗体の動物試験要件を廃止するシグナルを発したことで、仮想対照群ソフトウェアへの並行投資が促進され、サプライヤーはコア収益を守りながら事業を多角化できるようになっています。

欧州動物モデル市場

欧州は厳格な動物福祉指令のもとでも8.01% CAGRで続いています。商業ブリーダーは、追加的なクライアント監査なしにEU検査を通過する遺伝的に認証された福祉最適化系統を提供することで、プレミアム価格を実現しています。同時に、欧州はグローバルなオルガン・オン・チップ検証をリードしており、代替試験プラットフォームの輸出機会をサプライヤーに与えています。この二重の能力により、EU企業は現在および将来の規制パラダイムの交差点に位置づけられています。

アジア太平洋、中東・アフリカおよび南米動物モデル市場

アジア太平洋地域は8.98% CAGRで最も急成長している地域として際立っており、中国の実験動物科学プログラムの急速な拡大によって牽引されています。中国は現在、約2,000の研究機関にわたる10万人を超える専門家の労働力に支えられ、年間1,900万頭以上の研究用動物を生産しています。日本のRIKEN BioResource Centerなどの地域リーダーは、厳格な健康スクリーニングを伴う13,000以上の定義されたマウス系統を供給し、アウトプットをグローバルなGood Laboratory Practice基準に合わせています。これらの発展により、同地域の動物モデル市場規模は劇的に拡大しており、中東、アフリカ、南米における新興支出によって補完されています。これらの地域では、新興バイオテクノロジーセクターが定着するにつれ、それぞれ高一桁台のCAGRを記録しています。

競争環境

動物モデル市場は中程度の集中度を示しています。Charles River Laboratories、The Jackson Laboratory、Taconic Biosciencesは、繁殖からカスタムCRISPR設計・規制コンサルティング・AI支援表現型解析まで及ぶ垂直統合型サービスで世界的な生産能力を担っています。Charles Riverの2024年のVigene Biosciencesへの2億9,250万米ドルの買収は、ウイルスベクターポートフォリオを深化させながら従来のマウス生産に足場を維持しました。

競争はますます技術のターンアラウンドタイムとデータ品質を軸に展開しています。胚移植の自動化・遺伝子型検証のための次世代シーケンシングの統合・クラウドベースの行動分析の提供によって創薬サイクルを短縮できるプロバイダーは、代替技術による単位数の緩やかな減少に直面しながらも、プレミアム価格を実現できる価値提案を持っています。The Jackson LaboratoryとAbTherxの提携は、独自のマウス遺伝学と抗体探索プラットフォームを組み合わせており、遺伝的深みと治療応用の間の相互活用が経済的な競争優位を広げることを示しています。

破壊的圧力はCN Bio等のオルガン・オン・チッププレイヤーからもたらされており、同社の2,100万米ドルのシリーズBは薬物誘発性肝障害スクリーニングをターゲットとした多臓器マイクロフィジオロジカルシステムの開発資金となります。AIネイティブの行動分析スタートアップは、規制当局がリモートで監査できる客観的でスケーラブルなエンドポイントを約束しています。従来のサプライヤーは過去の動物試験リポジトリから引き出した仮想対照群データセットというハイブリッドサービスへの投資でヘッジし、数十年にわたって蓄積された表現型情報を収益化しながら削減目標を支援しています。

動物モデル産業のリーダー企業

Charles River Laboratories International Inc.

GenOway

Labcorp UK Ltd

Taconic Biosciences, Inc.

The Jackson Laboratory

- *免責事項:主要選手の並び順不同

本レポートで取り上げた動物モデル市場企業

- Aragen Bioscience

- Beijing Vital River Laboratory Animal Technology Co.

- Biocytogen Pharma

- Biomere

- Charles River

- CLEA Japan

- Crown BioScience Intl.

- Cyagen Biosciences.

- GemPharmatech

- GenOway

- Harbour BioMed

- Hera BioLabs

- Ingenious Targeting Laboratory

- Innovative Research

- Inotiv, Inc.

- Janvier Labs

- JSR

- Labcorp UK Ltd

- Melior Inc.

- Ozgene

- PolyGene AG

- Shanghai Model Organisms Center, Inc.

- Taconic Biosciences

- The Jackson Laboratory

- Trans Genic

動物モデル市場における最近の業界動向

- 2025年6月:CN Bioは、動物マイクロフィジオロジカルシステムを基盤として構築した異種間薬物誘発性肝障害(DILI)サービスを導入し、in vitroからin vivoへの外挿精度の向上を図りました。

- 2025年5月:Charles River LaboratoriesとThe Jackson Laboratoryはマウスモデルの世界的な流通を合理化するための協力協定に署名しました。

- 2025年3月:チューリッヒ大学の科学者が、単一のマウスで25種類の抗体を同時にプロファイリングできる「フライコード(flycodes)」法を発表し、動物の使用量を最大100分の1に削減できる可能性が示されました。

- 2025年3月:イェール大学の研究者が、多重遺伝子編集が可能なCRISPR-Cas12aマウス系統を作製し、免疫応答研究の効率を向上させました。

動物モデル市場 Report Scope and Research Methodology

市場の定義と対象範囲

我々の調査では、動物モデル市場を、主にマウス、ラット、ゼブラフィッシュ、ウサギ、イヌ、霊長類など、生体内生物医学、毒物学、トランスレーショナルリサーチのために供給される生きた研究用非ヒト種の価値と定義している。収益は、動物の販売、関連する繁殖および凍結保存サービス、検疫および再活性化、さらに疾患特異的またはヒト化株を作製するための遺伝子工学手数料で賄われている。

適用除外:除外項目:代替の体外システム(オルガノイド、3 次元培養、臓器オンチップ)および獣医学的または教育的デモンストレーションのためにのみ調達された動物モデルはカウントされない。

本レポートで対象となるセグメント

- 動物の種類別

- マウス

- ラット

- 魚類

- 鳥類

- 牛

- その他の動物

- サービス別

- 繁殖

- 凍結保存

- 再生・検疫

- 遺伝子検査

- その他のサービス

- 技術別

- CRISPR/Cas9

- 胚性幹細胞注入

- 核移植

- マイクロインジェクション

- その他の技術

- 用途別

- 腫瘍学

- 心血管・代謝疾患

- 神経学・精神医学

- 免疫学・感染症

- 毒性学・安全性評価

- その他

- エンドユーザー別

- 製薬・バイオ医薬品企業

- 医薬品受託研究機関(CRO)

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

我々は、北米、ヨーロッパ、アジア太平洋地域の動物実験施設の管理者、CROの調達責任者、製薬・バイオテクノロジー企業の前臨床責任者、地域の規制当局にインタビューを行った。ディスカッションにより、平均販売価格、CRISPRラインへの菌株利用シフト、予想される外注比率が明らかになり、机上見積もりとの重要なクロスチェックが可能になった。

デスクリサーチ

アナリストは、国立衛生研究所、米国FDAの動物規則ダッシュボード、欧州委員会DG SANTEレポート、OECDテストガイドライン採用ファイル、国連Comtradeシステムの輸出入データセットなど、第一級の公的情報源から基礎的な統計を収集した。企業の10-K、IPO提出書類、協会のポータルサイト(FELASA、AALAS)、査読付き論文からは、生産量の手がかりと典型的なコロニーサイズが得られた。また、D&B HooversとQuestelの購読により、財務上の分割や最近の特許活動に関する数字を補足した。上記で引用した情報源は、参照した二次資料を網羅するものではなく、説明するものである。

マーケット・サイジングと予測

国レベルの研究用動物使用報告書、生きた動物の取引明細書、資金支出から始まるトップダウンの再構築によって需要プールが確立され、ボトムアップの供給業者のロールアップとサンプリングされたASP x 数量のチェックによって検証される。

生物種ごとの研究用動物の年間消費量、遺伝子組換え系統の普及率、免疫不全系統とヒト化系統の平均ASP差、前臨床試験費用に占めるCROのアウトソーシングシェア、政府および慈善団体による研究開発費の動向

シナリオ分析による多変量回帰は、2025年から2030年の軌跡を予測する。ボトムアップのデータポイントが欠落している場合は、連続する地域の3年間の移動平均を使用して補う。

データ検証と更新サイクル

出力は分散と異常値チェックを通過し、シニアアナリストによるレビューが行われる。モデルは年1回更新され、規制や人獣共通感染症に関する重要な事象が発生した場合には、中間的な改訂が行われる。公表前の最終チェックにより、顧客は最新の見解を得ることができる。

Mordor Intelligenceの動物モデル市場規模と他の公表推計との比較

各社が公表している見積もりが一致することは稀である。なぜなら、プロバイダーは保険種目、サービス内容、ASPの前提条件、更新頻度について異なっているからである。

モルドールインテリジェンスは、あらゆる生物種を選択し、生物医学的用途のみに関連する収益を分離することで、スコープクリープを最小限に抑え、透明で再現可能なベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29億米ドル(2025年) | モルドール・インテリジェンス | - |

| 25億4,000万米ドル(2024年) | グローバル・コンサルタンシーA | 齧歯類のみのスコープ、シングルソースASP |

| 22億5000万米ドル(2023年) | 業界団体B | 育種と遺伝学サービスを省略。 |

| 24億8,000万米ドル(2023年) | 業界誌C | 一次検証なしの二次平均値 |

この比較は、最新の複数種のカバレッジと継続的な一次クロスチェックを組み合わせることで、私たちのベースラインが利害関係者にバランスの取れた、意思決定が可能なリファレンスを提供することを強調している。

レポートで回答される主要な質問

最近の規制の変化は従来の動物試験への需要にどのような影響を与えていますか?

規制当局は仮想対照群と検証済みのin vitroプラットフォームの使用に対してより大きな柔軟性を認めており、これにより研究機関は代替手段がまだ存在しない複雑な疾患モデルにのみ生体動物を使った研究を確保する傾向があります。

ゼブラフィッシュが初期段階の創薬において人気が高まっている要因は何ですか?

透明な胚とプレートベースの飼育システムにより自動化イメージングとハイコンテントスクリーニングが可能となり、科学者は生物全体の生物学を観察しながら数百の化合物を迅速に評価することができます。

CRISPRがこの分野で新興技術ではなく標準的なツールと見なされるようになった理由は何ですか?

精密な遺伝子編集プロトコル、低下する編集コスト、広く利用可能なコアラボの専門知識により、CRISPRは複数の種にわたってノックインまたはノックアウト系統を作製するためのデフォルトの手法となっています。

医薬品受託研究機関(CRO)は競争環境をどのような形で再構築していますか?

CROは繁殖・先端遺伝子工学・デジタル表現型解析を一つのサービスパッケージに組み合わせることで、スポンサーが内部ビバリウムを維持する代わりにin vivoワークフロー全体をアウトソーシングできるようにしています。

倫理的・環境・社会・ガバナンス(ESG)上の配慮はサプライヤー戦略にどのような影響を与えていますか?

投資家と企業の取締役会はますます動物使用の削減と改善を示すベンダーを優遇するようになっており、主要サプライヤーはAI対応行動モニタリング・環境エンリッチメント飼育・オルガン・オン・チップデータを統合したハイブリッドモデルへの投資を行っています。

精密医療パイプラインにおいて人化モデルはどのような役割を果たしていますか?

ヒト免疫細胞・代謝酵素・患者特異的変異を組み込むことにより、人化モデルは研究者が治療応答をより正確に予測し、臨床試験デザインのリスクを低減するのに役立ちます。

最終更新日: