スペイン動物ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

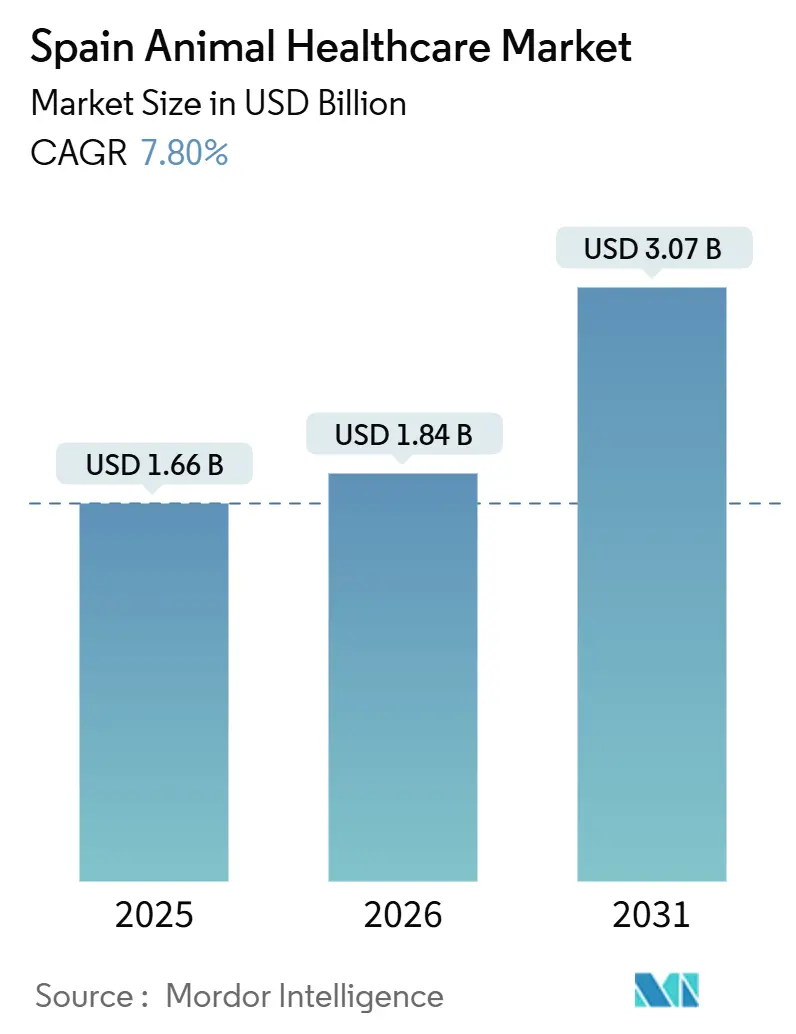

| 基準年の市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 3.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

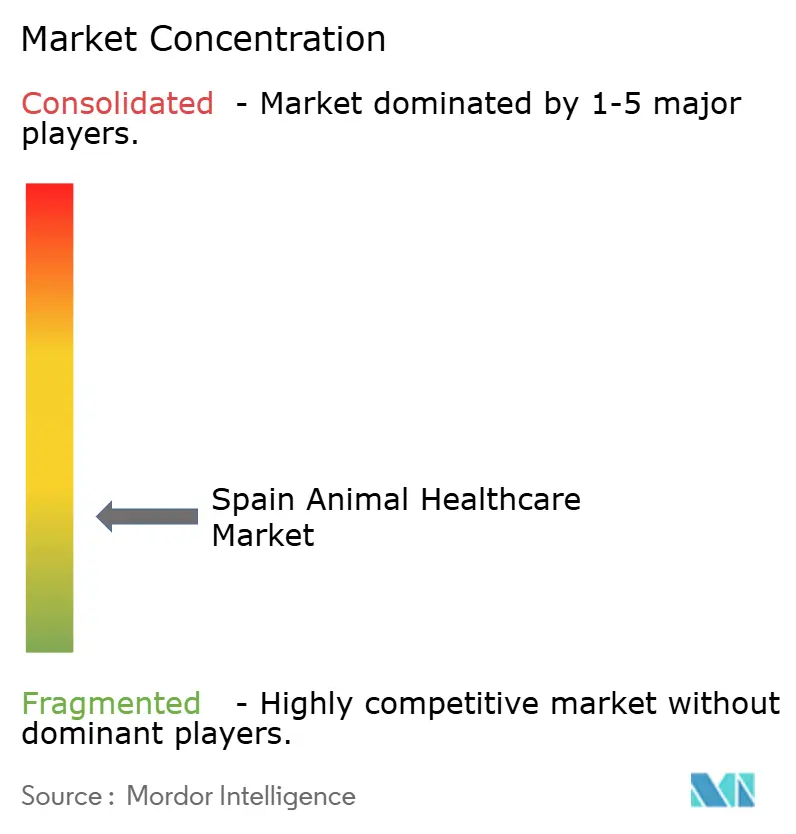

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン動物ヘルスケア市場分析

スペイン動物ヘルスケア市場規模は、2025年に16億6,000万米ドル、2026年に18億4,000万米ドルと予測され、2031年までに30億7,000万米ドルに達し、2026年から2031年にかけてCAGR 7.80%で成長する見込みです。

スペインではペット飼育が増加しており、49%の世帯がペットを飼育し、39%が「ペットペアレント」と自認しています。このトレンドは、ペット飼育者の74%がペットを家族写真に含め、71%がクリスマスプレゼントを購入するといった行動に表れています。[1]FEDIAF、「欧州ペットフード産業ファクト&フィギュア2024」、FEDIAF、europeanpetfood.org スペインの動物ヘルスケア市場は、抗菌薬使用削減を目的としたEUのワンヘルス規制の恩恵を受けており、ワクチンおよび診断薬への予算シフトを促進しています。2024年における家畜の抗生物質消費量の70%削減という顕著な成果がこの進展を示しています。クリニックではポイントオブケア検査および接続型分析装置の導入が進み、ターンアラウンドタイムの短縮と同一受診日での意思決定を可能にしており、特に高稼働の都市部クリニックにおける診断薬の普及を後押ししています。オンライン薬局は、パンデミック後のデジタル習慣の定着に支えられ、実店舗よりも速いペースで拡大しています。ただし、処方箋管理の厳格化により、規制医薬品を取り扱うプラットフォームのコンプライアンス要件が増加しています。2025年の規制上の課題に加え、カタルーニャ州でのランピースキン病発生などの緊急疾病アウトブレイクが短期的な変動をもたらしました。しかしながら、これらの事象はバイオセキュリティへの投資を加速させ、中期的な市場成長を支えています。

主要レポートのポイント

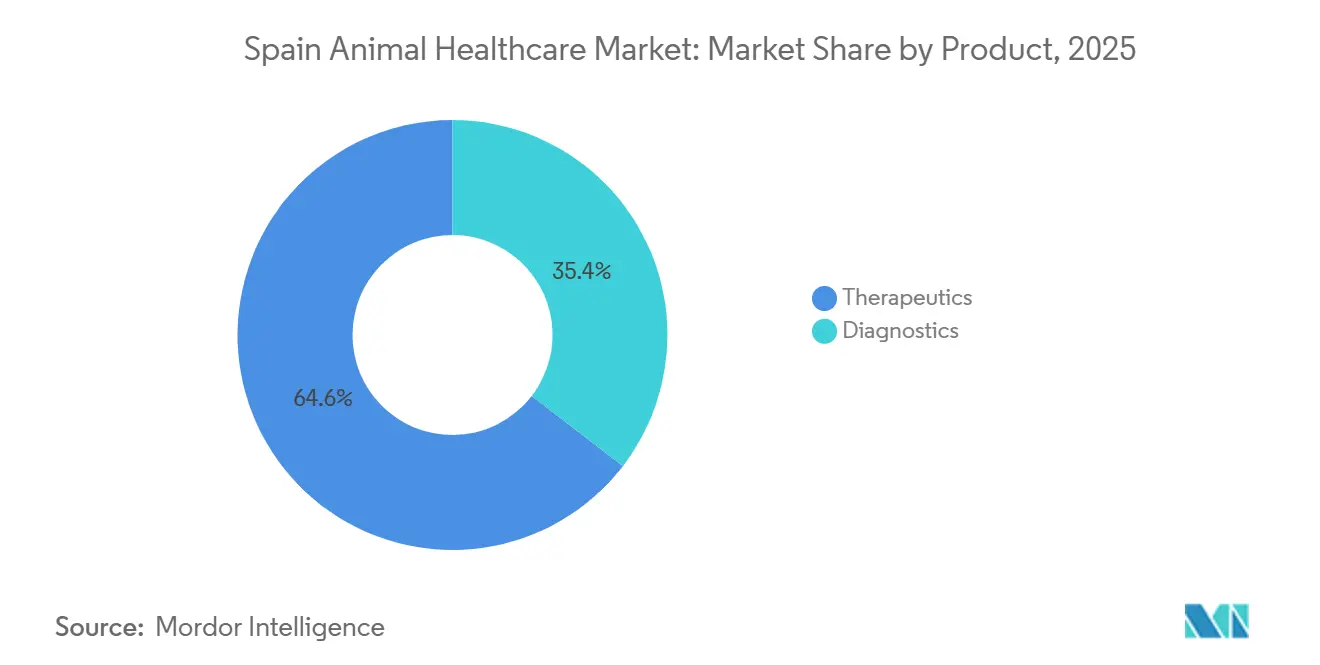

- 製品別では、治療薬が2025年に64.6%の収益シェアをリードしました。診断薬は2031年にかけてCAGR 11.5%で拡大する見込みです。

- 動物種別では、コンパニオンアニマルが2025年に58.5%を占めました。家畜動物は2031年にかけてCAGR 11.8%で成長する見込みです。

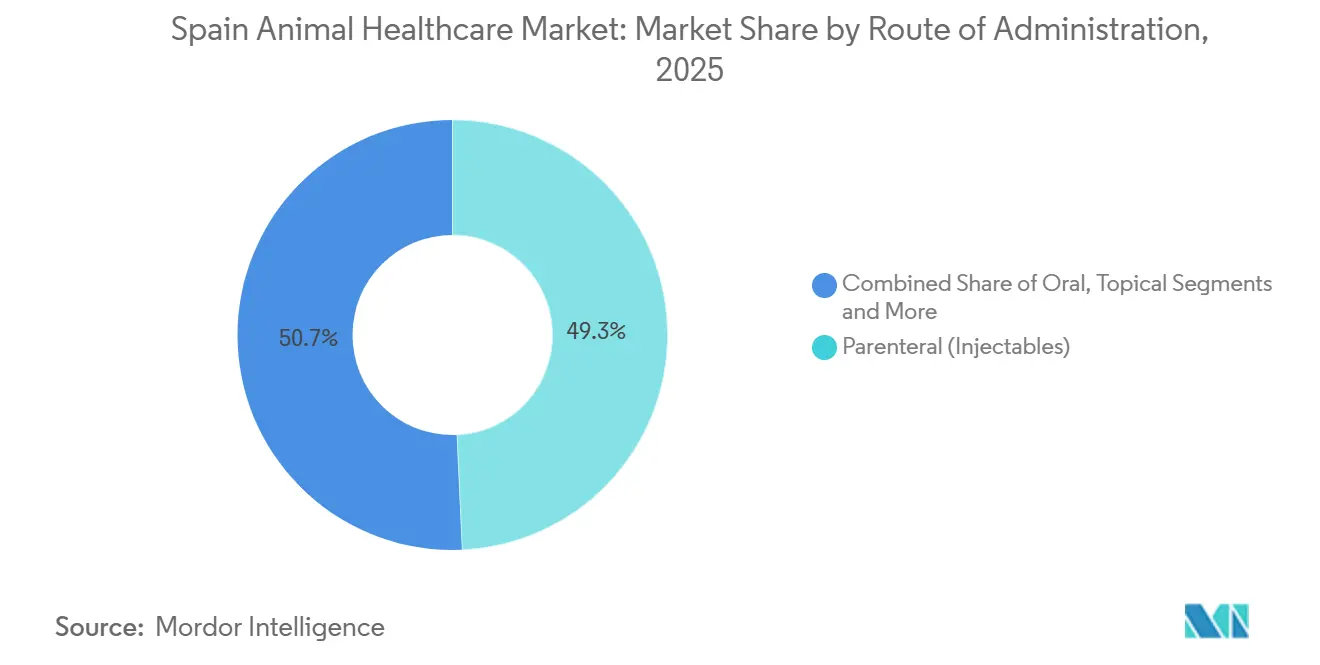

- 投与経路別では、非経口注射剤が2025年に市場の49.3%を占めました。経口製剤は2031年にかけてCAGR 12.6%で拡大する見込みです。

- 流通チャネル別では、動物病院・クリニックが2025年に市場シェアの58.6%を占めました。オンライン薬局およびEコマースは2031年にかけてCAGR 12.9%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン動物ヘルスケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ペット飼育の増加とヒューマニゼーション | +2.8% | 全国、マドリード・バルセロナ・バレンシアに集中 | 中期(4年以内) |

| 予防ケアを促進するEU「ワンヘルス」規制 | +2.1% | 全国、EU全体の実施と整合 | 長期(4年以上) |

| ポイントオブケア診断における技術的進歩 | +1.9% | 都市部中心、準都市部クリニックへの波及 | 短期(2年以内) |

| 支出を可能にするペット保険普及の拡大 | +1.5% | 全国、マドリード・カタルーニャ・バスク地方での早期普及 | 中期(4年以内) |

| サービス不足の農村部における遠隔獣医診療の普及 | +1.2% | 農村部のカスティーリャ=ラ・マンチャ、エストレマドゥーラ、ガリシア | 中期(4年以内) |

| イベリコ豚疾病根絶に対する政府補助金 | +1.3% | アンダルシア、エストレマドゥーラ、カスティーリャ・イ・レオン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペット飼育の増加とヒューマニゼーション

2024年、スペインのペット数は犬が946万頭、猫が595万頭に達し、49%の世帯が少なくとも1頭のペットを飼育し、39%の飼育者が「ペットペアレント」と自認しています。愛着の高まりは、74%のペット飼育者がペットを家族写真に含め、71%が休暇のプレゼントを購入することに表れており、ワクチン、駆虫薬、診断薬への需要を高めています。[2]FEDIAF、「欧州ペットフード産業ファクト&フィギュア2024」、FEDIAF、europeanpetfood.org ペット関連支出は2030年までに38億ユーロ(41億8,000万米ドル)に達すると予測されており、都市部の世帯はプレミアム製品と頻繁なクリニック受診を好む傾向があります。嗜好性の高いチュアブルや複合駆虫薬が好まれる一方、コンパニオンアニマル製品に対する規制経路の簡素化がイノベーションサイクルを加速させています。

予防ケアを促進するEU「ワンヘルス」規制

スペイン王令1157/2021を通じて実施されたEU規則2019/6は、予防的抗菌薬使用を制限し、より厳格な処方基準を施行することで、予算をワクチン接種および診断薬へと誘導しています。[3]ボレティン・オフィシャル・デル・エスタード、「動物用医薬品規制、王令1157/2021」、BOE、boe.es 2024年までに、スペインは家畜の抗生物質使用量をEU最高水準の70%削減し、ワクチン普及と重要抗菌薬の代替品の採用を促進しました。生産者は制限クラスへのアクセス前に病原体を特定する必要があり、迅速検査およびPCRパネルへの需要が高まっています。コンプライアンスコストは小規模農家に課題をもたらす一方、統合型生産者は規模の経済から恩恵を受けています。不遵守に対するペナルティが予防戦略を標準的な慣行として推進し、市場をワクチンおよび診断薬と整合させています。

ポイントオブケア診断における技術的進歩

院内分析装置および迅速検査の進歩により、診断時間が48〜72時間から15〜30分に短縮され、同一受診日での治療計画の立案と患者の離脱防止が可能になっています。IDEXX Catalystのようなプラットフォームは複数の診断モジュールとクラウド接続を統合し、ワークフローとクライアント体験を向上させています。分子ツールはスペインの養豚セクターで疾病スクリーニングに広く活用されており、デジタルプラットフォームがデータを統合して積極的なバイオセキュリティ対策を支援しています。これらのイノベーションは機器アクセスにおける都市部と農村部の格差を深め、紹介センターや企業グループが高度な診断基準を満たすうえで有利な立場にあります。

支出を可能にするペット保険普及の拡大

2025年までに、ペット保険はスペインのコンパニオンアニマルの5%〜7%をカバーし、保険会社による商品バンドルが普及を促進しています。年間保険料は150〜300ユーロの範囲で、免責額控除後に費用の70%〜80%が払い戻されます。保険加入ペットは、飼育者が診断や紹介をより積極的に承認するため、より高い臨床収益をもたらします。優先プロバイダー契約は独立系クリニックの価格設定と収容能力に課題をもたらす一方、所得水準が高く流通が充実した地域で普及が拡大しています。保険の拡大は支出を安定させ、予防ケアを促進し、患者の定着率を高め、市場成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 特に農村部スペインにおける獣医師不足 | -1.6% | 農村部のカスティーリャ=ラ・マンチャ、エストレマドゥーラ、ガリシア、アラゴン | 長期(4年以上) |

| 高度な治療薬・診断薬の高コスト | -1.4% | 全国、小規模家畜経営において深刻 | 中期(2〜4年) |

| 研究開発コストを引き上げる厳格な抗生物質使用規制 | -0.9% | 全国、EU全体の規制整合 | 長期(4年以上) |

| 小規模農家への断片的な流通 | -0.7% | 農村部、分散した家畜保有 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特に農村部スペインにおける獣医師不足

2024年、スペインには37,836人の登録獣医師がいましたが、農村部では家畜数に対して慢性的な人員不足が続いています。[4]MAPA、「国家動物衛生プログラム2025」、農業・漁業・食料省、mapa.gob.es このギャップは治療の遅延を招き、非専門労働力への依存を高めています。新卒者は待遇の良さと予測可能なスケジュールを求めて都市部を好む一方、農村部の家畜関連職は競争力に欠けています。統合業者は給与制の役職と集中型サポートで若い獣医師を引き付け、都市部クリニックへの人材集中をさらに進めています。この不足は経済に影響を与えており、疾病診断の遅延が移動制限や農場収益の減少につながる可能性があります。これはカタルーニャ州でのランピースキン病アウトブレイク時に見られた通りです。政府が提案した農村部での義務的サービスは反対意見を受けて撤回され、遠隔医療やモバイルユニットなどの代替手段は対面ケアを完全には代替できていません。この構造的なギャップは、プロトコルを標準化するリソースを持たない小規模農家の疾病管理と近代化を妨げています。

高度な治療薬・診断薬の高コスト

スペインの動物ヘルスケア市場における高度な治療薬および診断薬は依然として高コストであり、都市部に集中しています。犬のアトピー性皮膚炎に対するモノクローナル抗体治療や、CTおよびMRIスキャンなどの高度画像診断は、保険未加入の多くのペット飼育者の手の届かない価格帯にあり、地方のクライアントには追加の交通費も発生します。PCRパネルや専門家診察がさらに費用を増大させ、価格に敏感なクリニックに課題をもたらしています。家畜分野では、自家製ワクチンや群れのPCRスクリーニングが補助金のない小規模農家に財政的負担を課しています。国内メーカーがジェネリック品やバイオシミラー駆虫薬を低価格で投入する一方、これがマージンを圧縮し、研究開発投資を抑制する可能性があります。流通規則と最低注文数量が農村部クリニックのコストを増大させ、一部は高価格の小売薬局に依存せざるを得ない状況です。これらの要因が高度なケアと診断薬へのアクセスの不均等を生み出し、保険加入者および都市部セグメント以外での利用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタル統合において治療薬を上回る診断薬

2025年、治療薬がスペインの動物ヘルスケア市場で64.6%のシェアを占めて主導しましたが、診断薬は2031年にかけてCAGR 11.5%で成長し、基準値を上回ると予測されています。ワクチンは治療薬の中核を担い続けており、牛結核やブルセラ症などの疾病を対象とした国家プログラムによって予測可能な購買とプロトコル遵守が確保されています。補助金付きワクチンキャンペーンが群れの免疫を強化し、抗菌薬への依存を低減しています。特にイソキサゾリン配合の駆虫薬は、広域スペクトルカバレッジと投与の容易さから普及が進んでおり、都市部のペット飼育者の嗜好と合致しています。抗感染薬は特定のケースで依然として重要ですが、家畜では診断優先ポリシーがますます強調されています。診断薬は、クリニックが迅速な結果をもたらす院内プラットフォームを導入することで進歩しており、同一受診日での治療を可能にし、クライアント満足度を高めています。家畜分野では、PCRスクリーニングや迅速検査などのツールが病原体の早期検出を支援し、群れの淘汰コストを削減しています。この診断薬へのシフトは、クリニックがポイントオブケアワークフローを組み込む中で、価格感度にもかかわらず持続的な成長を牽引しています。

動物種別:バイオセキュリティ義務化に牽引される家畜の加速

2025年、コンパニオンアニマルがスペインの動物ヘルスケア市場の58.5%を占め、都市部の飼育率と診断薬・ワクチン・予防ケアへの支出増加に支えられてCAGR 10.2%で成長しています。猫は最も成長の速いサブセグメントであり、2024年の猫専用ワクチンの発売が牽引しています。政策の安定性と規制の軽さが製剤アップグレードによるプレミアム価格設定を可能にする一方、保険普及の拡大が高額処置を支えています。家畜は2031年にかけてCAGR 11.8%とより速い成長が見込まれており、生産者が輸出と生産性を守るためにバイオセキュリティを優先しています。スペインの養豚生産と反芻動物群れにおけるリーダーシップが、デジタルプラットフォームによる健康データ統合と輸出基準維持に支えられたワクチンおよび診断薬への安定した需要を確保しています。最近の疾病アウトブレイクは早期検出と予防優先戦略の重要性を浮き彫りにしており、コンパニオンアニマル需要と並んで家畜の成長ダイナミクスを牽引しています。

投与経路別:嗜好性イノベーションを反映した経口剤の急増

2025年、非経口注射剤がスペインの動物ヘルスケア市場で49.3%のシェアを占めて主導しており、精密投与と群れキャンペーンのためのワクチンおよび長時間作用型注射剤が牽引しています。しかし、経口製剤は最も成長の速い投与経路であり、2031年にかけてCAGR 12.6%で拡大すると予測されています。嗜好性の高いチュアブルは、月次駆虫薬レジメンと慢性疼痛管理において人気を集めており、利便性と高いアドヒアランスを提供しています。獣医師は適切な症例を経口抗生物質にシフトさせており、コストとクリニック受診回数を削減しながら、複数ペット世帯のルーティンを簡素化しています。経口製剤はまた、局所治療に関連する交差汚染リスクを軽減します。嗜好性と複合カバレッジが向上するにつれ、経口製剤は特にコンパニオンアニマルセグメントで強い成長を持続し、市場における投与経路を多様化することが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:パンデミック後に加速するEコマースの混乱

2025年、動物病院・クリニックがスペインの動物ヘルスケア市場の58.6%を占めましたが、Eコマースは市場全体の約2倍のペースとなるCAGR 12.9%で急速に成長しています。クリニックはサービスおよび調剤のハブとして機能し、処方箋量を集中させる一方、企業グループが調達と在庫管理を効率化しています。独立系クリニックは調達上の課題に直面しており、オンラインプラットフォームが規模と物流を活用してこれを利用しています。Eコマースプラットフォームは定期配送と24時間365日の注文受付で市場を再編し、価格の透明性を高め、実店舗のマージンに挑戦しています。処方薬には獣医師の承認が必要であり、フルフィルメントの遅延が生じますが、クリニックはクリック&コレクトサービスとロイヤルティプログラムで市場シェアの維持に対応しています。これらのダイナミクスが、市場の進化に伴う価格戦略とサービス差別化を形成しています。

地域分析

2025年、マドリード、カタルーニャ、アンダルシアがスペインの動物ヘルスケア市場の55%を占めており、マドリードとバルセロナの密集したコンパニオンアニマル人口、カタルーニャの養豚生産におけるリーダーシップ、アンダルシアの反芻動物における優位性が牽引しています。マドリードの強固なコンパニオンアニマル基盤と高いペット支出がクリニックのスループットと診断サービスを向上させる一方、バルセロナの企業所有クリニックは高度画像診断と院内ラボを活用しています。カタルーニャは豚のワクチン接種と呼吸器疾患管理のハブであり続けており、輸出基準維持のためのデジタルモニタリングに支えられています。アンダルシアの牛・羊の群れは、特にベクター多発シーズンにワクチンおよび抗寄生虫薬への安定した需要を生み出しています。これらの地域が合わさってスペインの動物ヘルスケア市場の基盤を形成しています。

カタルーニャは2025年10月にランピースキン病のアウトブレイクに直面し、14の自治体にわたる移動制限と14万頭の牛への緊急ワクチン接種が実施されました。この事象は監視とバイオセキュリティへの短期的な支出を増加させるとともに、遠隔地における迅速検査とデータ共有の重要性を強調しました。大規模生産者はデジタルアラートによるアウトブレイクの迅速な隔離を可能にするコンティンジェンシープランを検証しました。これらの疾病圧力はワクチン需要を持続させ、家畜輸送による近隣地域への影響を含む購買決定に影響を与えています。

スペインの牛在庫の20%を保有するカスティーリャ・イ・レオンは、分散した農場の日常的なケアと緊急対応を妨げる獣医カバレッジのギャップに苦しんでいます。バレンシアとムルシアでは、孵化場での卵内ワクチン接種が孵化後の労働を最大80%削減し、規模に応じたワクチン接種を集約することで、サプライヤーの物流と価格設定に影響を与えています。種と インフラに合わせた地域戦略が、スペインの動物ヘルスケア市場における多様なニーズと成長ドライバーを浮き彫りにしています。

競合環境

スペインの獣医市場は依然として断片化しており、4,200の診療所の大部分を独立系クリニックが運営する一方、企業系統合業者が都市部で拡大しています。IVC EvidensiaやAniCuraなどの企業がマドリード、バルセロナ、バレンシアなどの都市で高稼働クリニックを買収し、集中型診断、標準化された処方集、電子健康記録を導入して業務効率を向上させています。独立系クリニックはクライアントとの関係と地域の信頼に依存していますが、コスト上昇と高度診断へのアクセス制限という課題に直面しており、企業ネットワークが都市部の基準を主導し、独立系クリニックがコミュニティアクセスを担うという二重構造が生まれています。

多国籍サプライヤーがコア治療薬セグメントをリードしており、ZoetisやBoehringer Ingelheimなどの企業が駆虫薬、ワクチン、長時間作用型注射剤で優位性を発揮しています。HIPRAやLaboratorios Syvaを含むスペインのメーカーはワクチンとジェネリック品で競争しており、HIPRAは2024年に養豚向けの標的型生物製剤を発売しました。抗生物質代替品へのシフトが勢いを増しており、プロバイオティクス、有機酸、植物性製剤が支持されています。診断能力は企業環境においてグローバルプラットフォームが牽引する一方、独立系クリニックは需要に合わせて選択的に分析装置を導入しています。

2025年および2026年の戦略的展開には、主要都市における企業クリニックグループによる買収、豚の呼吸器病原体を標的とした新ワクチン、クラウドワークフローと統合された院内分析装置のアップグレードが含まれます。EU規則2019/6に基づく規制コンプライアンスは中小企業に複雑さを加える一方、相互承認条項を通じた輸出機会を開きます。保険パートナーシップと遠隔獣医診療プラットフォームがコンパニオンアニマルケアにおける差別化要因として台頭しており、スペインの動物ヘルスケア市場における予防、データ駆動型ソリューション、ネットワーク効果を重視しています。

スペイン動物ヘルスケア産業リーダー

Zoetis, Inc.

Boehringer Ingelheim GmbH

Ceva Santé Animale

Elanco Animal Health

IDEXX Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:JeetVetはマドリードで開催されたIberzoo Propet獣医展示会に出展し、大きな注目を集め、会場での販売とコンサルテーションで好成績を収めました。同社はまた、主力製品であるVET-600 AI動物用内視鏡の初の世界的受注を確保したことを発表し、国際展開における重要なマイルストーンを達成しました。

- 2025年10月:スペイン農業省はランピースキン病の初のアウトブレイクを受け、カタルーニャ州で14万頭の牛への緊急ワクチン接種を開始しました。14の自治体にわたってモバイル獣医ユニットが展開され、ワクチン調達と監視検査のために300万ユーロ(330万米ドル)が割り当てられました。アウトブレイクによる移動制限により、地域の家畜セクターに推定800万ユーロ(870万米ドル)の損失が生じました。

- 2025年9月:スペインは王令767/2025を施行し、獣医師の限定的な調剤権を回復し、抗菌薬スチュワードシップ報告を強化し、すべての抗菌薬処方に対する電子記録を義務付け、不遵守に対するペナルティを設けました。

- 2025年4月:Premier Vet Allianceがスペインに進出し、大手獣医診療グループとのパートナーシップのもと、カスタマイズされた予防ヘルスプランソリューションを導入しました。

スペイン動物ヘルスケア市場レポートの調査範囲

本レポートの調査範囲によると、獣医ヘルスケア市場はコンパニオンアニマルおよび農場動物向けの治療薬・診断製品およびソリューションで構成されています。コンパニオンアニマルは伴侶として飼育または引き取られる動物であり、農場動物は食肉および乳製品関連製品のために飼育される動物です。コンパニオンアニマルは伴侶として飼育または引き取られる動物であり、農場動物は食肉および乳製品関連製品のために飼育される動物です。

獣医ヘルスケア市場は、製品、動物種、投与経路、流通チャネルによってセグメント化されています。製品別では、市場は治療薬(ワクチン、駆虫薬、抗感染薬、医療用飼料添加物、その他の治療薬)と診断薬(免疫診断検査、分子診断、診断画像、臨床化学、その他の診断薬)にセグメント化されています。動物種別では、市場はコンパニオンアニマルと家畜動物にセグメント化されています。コンパニオンアニマルはさらに犬、猫、その他のコンパニオンアニマルにセグメント化されています。投与経路別では、市場は経口、非経口(注射剤)、局所、その他にセグメント化されています。家畜動物別では、市場はさらに反芻動物、豚、家禽、その他の家畜動物にセグメント化されています。流通チャネル別では、市場は動物病院・クリニック、小売薬局、オンライン薬局・Eコマース、農場直接供給にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断画像 | |

| 臨床化学 | |

| その他の診断薬 |

| コンパニオンアニマル | 犬 |

| 猫 | |

| その他のコンパニオンアニマル | |

| 家畜動物 | 反芻動物(牛、羊、ヤギ) |

| 豚 | |

| 家禽 | |

| その他の家畜動物 |

| 経口 |

| 非経口(注射剤) |

| 局所 |

| その他 |

| 動物病院・クリニック |

| 小売薬局 |

| オンライン薬局・Eコマース |

| 農場直接供給 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像 | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 動物種別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 家畜動物 | 反芻動物(牛、羊、ヤギ) | |

| 豚 | ||

| 家禽 | ||

| その他の家畜動物 | ||

| 投与経路別 | 経口 | |

| 非経口(注射剤) | ||

| 局所 | ||

| その他 | ||

| 流通チャネル別 | 動物病院・クリニック | |

| 小売薬局 | ||

| オンライン薬局・Eコマース | ||

| 農場直接供給 | ||

レポートで回答される主要な質問

スペイン動物ヘルスケア市場の現在の規模と予測成長率は?

スペイン動物ヘルスケア市場規模は2026年に18億4,000万米ドルであり、CAGR 7.8%で2031年までに30億7,000万米ドルに達すると予測されています。

スペインでリードし最も速く成長している動物セグメントはどれですか?

コンパニオンアニマルが2025年に58.5%のシェアをリードし、家畜動物は2031年にかけてCAGR 11.8%で最も速く成長すると予測されています。

規制はスペインの動物ヘルスケアの需要をどのように形成していますか?

EU規則2019/6とスペインの国内法への転換により抗菌薬使用が削減され、支出がワクチンおよび診断薬にシフトしており、2024年に報告された家畜の抗生物質使用量の70%削減に支えられています。

スペインの獣医診療経済を変えている技術は何ですか?

ポイントオブケア分析装置と接続型プラットフォームが都市部クリニックでの同一受診日での意思決定と診断付帯率の向上を可能にする一方、家畜生産者はPCRスクリーニングとデジタル群れ管理を拡大しています。

スペインの動物ヘルス供給においてシェアを拡大しているチャネルはどれですか?

オンライン薬局とEコマースは定期購読と価格の透明性に牽引されてCAGR 12.9%で成長しており、クリニックはコアサービスおよび調剤ハブとして最大のシェアを維持しています。

ペット保険はスペインの獣医支出にどのような影響を与えていますか?

保険普及率は5%〜7%で上昇中であり、保険料は150〜300ユーロ(165〜330米ドル)であり、診断および高額処置の承認率を高めています。

最終更新日: