動物遺伝学市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 7.41 十億米ドル |

| 市場規模 (2031) | 9.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

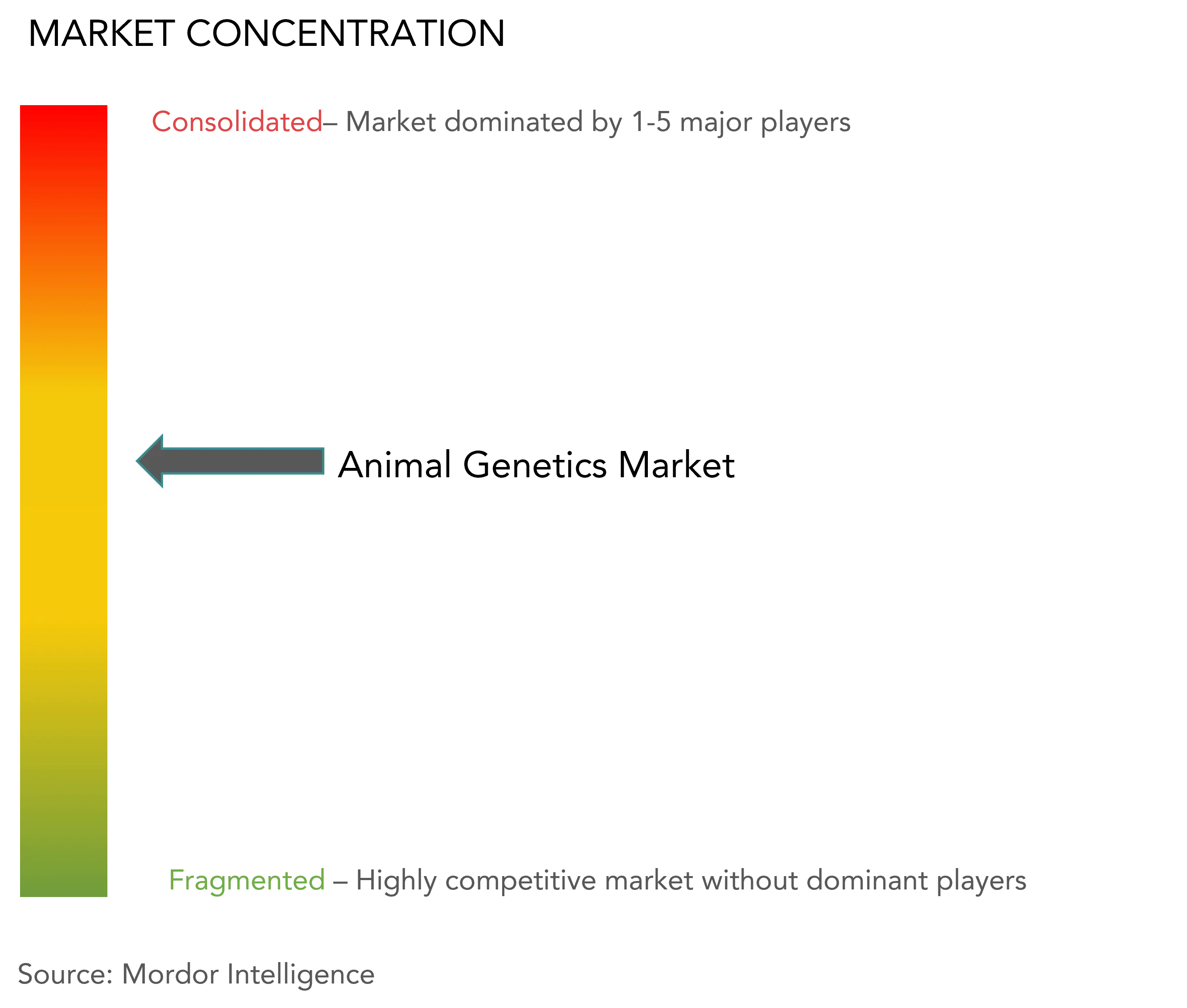

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物遺伝学市場分析

2026年の動物遺伝学市場規模は74億1,000万米ドルと推定され、2025年の69億8,000万米ドルから成長し、2031年には99億9,000万米ドルに達する見込みで、2026年〜2031年にかけて6.16%のCAGRで成長しています。

この堅調なペースは、高品質な動物性タンパク質への持続的な需要、ゲノムツールの幅広い活用、そしてゲノム選抜と従来の飼育管理を融合させた精密育種の台頭を反映しています。北米は、高度な研究施設、支持的な規制環境、人工授精およびゲノム検査の早期導入により研究サイクルが短く商業的普及が高いことから、最大の地域貢献者であり続けています。アジア太平洋地域は、拡大する畜群、政府の生産性向上施策、そしてアクセスコストを低下させる国内ジェノタイピングセンターのネットワーク拡大に支えられ、急速に追い上げています。製品別では、生体動物が依然として主要な収益源ですが、遺伝物質、特に凍結精液と胚は、物流・凍結保存・デジタル注文の改善に伴い、より速い成長を記録しています。技術競争は、実証された経済性を持つ人工授精を中心に展開されていますが、CRISPRおよび関連遺伝子編集ツールは、規制の道筋が明確になるにつれて実験段階から商業規模へと移行しつつあります。エンドユーザーの需要は動物病院へとシフトしており、遺伝子診断が家畜とコンパニオンアニマルの両方において日常的な診療となりつつあります。

主要レポートのポイント

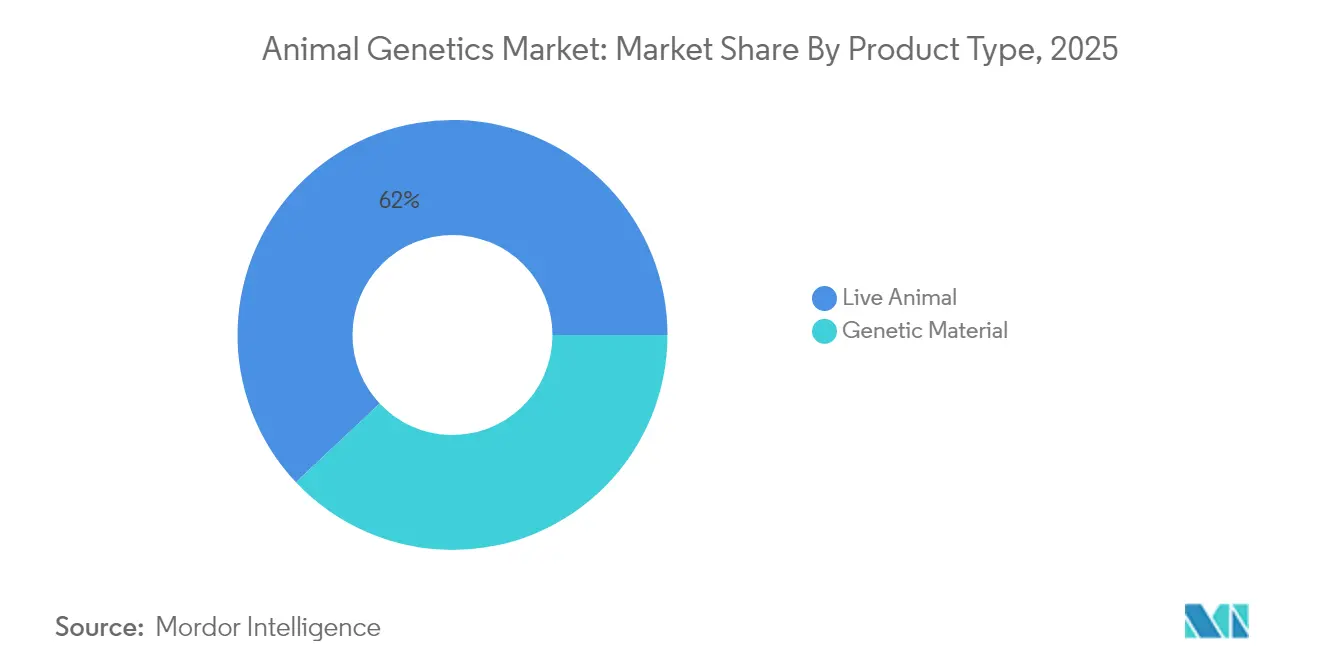

- 製品タイプ別では、生体動物セグメントが2025年の動物遺伝学市場シェアの62.02%をリードし、遺伝物質は2031年までに6.72%のCAGRで拡大する見込みです。

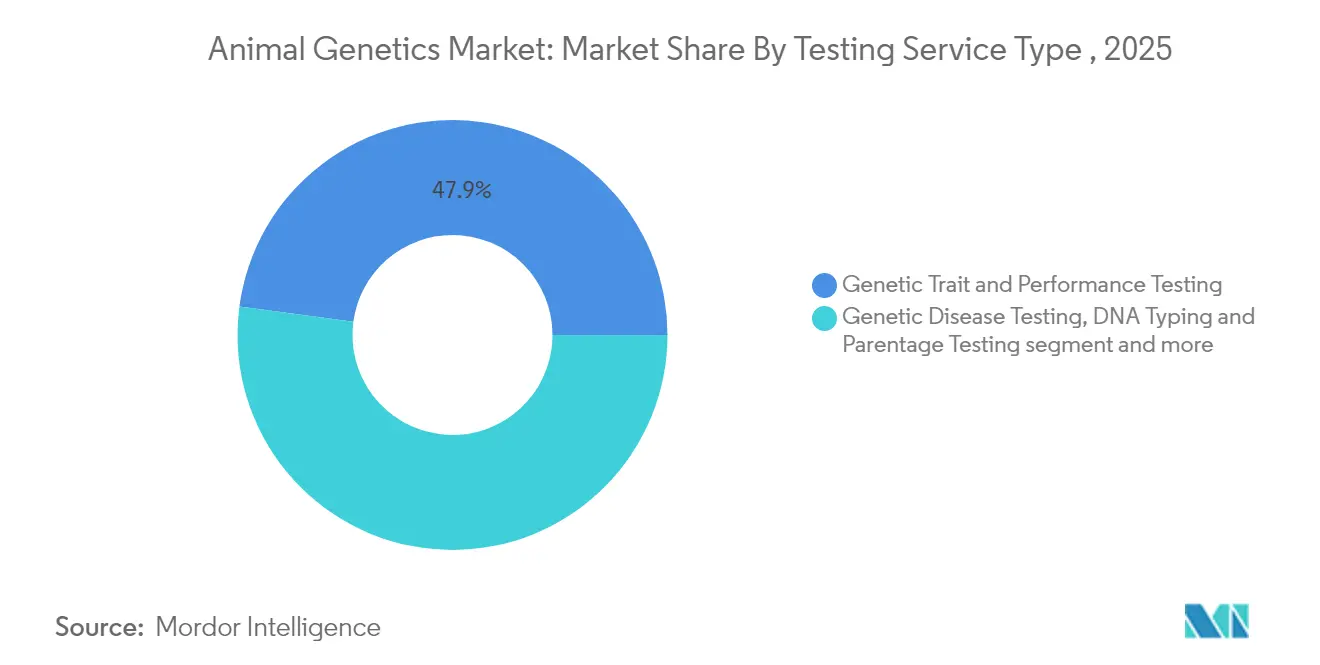

- 検査サービス別では、遺伝形質・パフォーマンス検査が2025年の動物遺伝学市場規模の47.88%を占め、DNA型別・親子鑑定検査は2031年まで最速の6.75%のCAGRを記録しています。

- 技術別では、人工授精が2025年に56.10%の収益シェアを保持し、CRISPRおよび遺伝子編集は同期間に7.35%のCAGRで進展しています。

- エンドユーザー別では、育種会社・協会が2025年の動物遺伝学市場規模の37.85%のシェアを獲得し、動物病院・専門クリニックは7.62%のCAGRで成長しています。

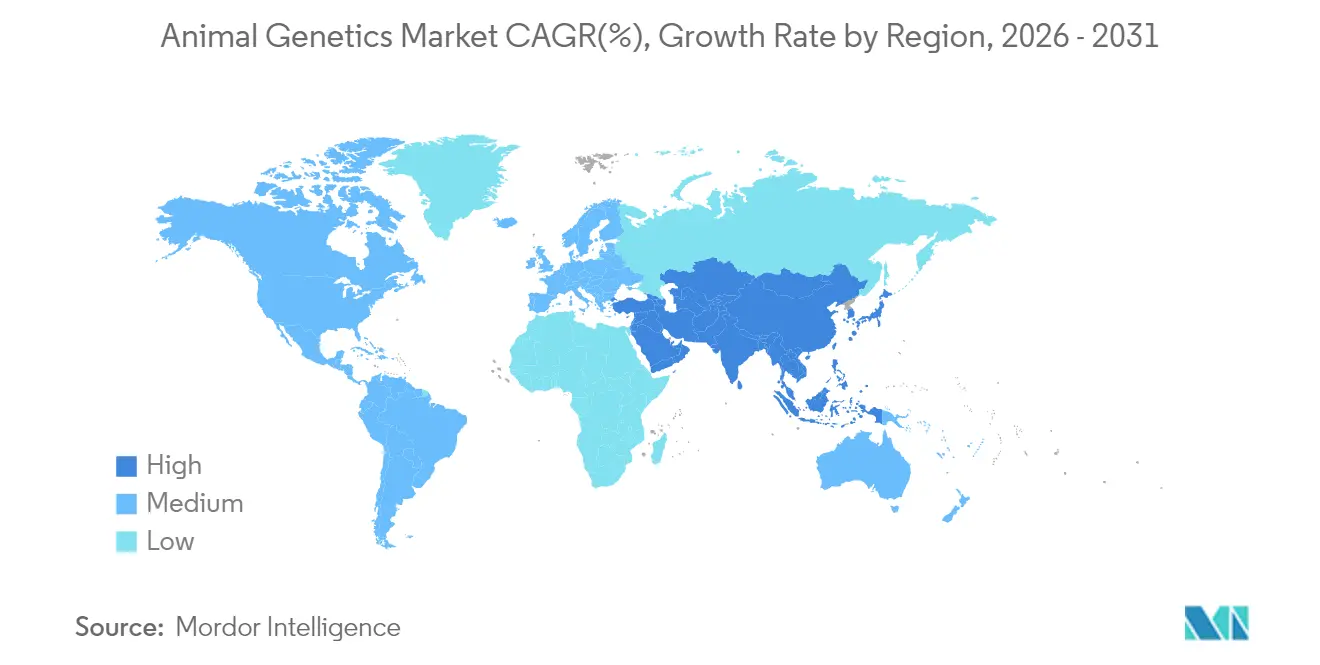

- 地域別では、北米が2025年の動物遺伝学市場シェアの36.95%を占めてリードし、アジア太平洋地域は2031年までに最高の7.28%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の動物遺伝学市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高収量・耐病性家畜品種への需要 | 2.20% | アジア太平洋、北米 | 中期(2〜4年) |

| 先進的遺伝技術の採用拡大 | 1.60% | 北米、欧州、新興アジア市場 | 中期(2〜4年) |

| 牛の人工授精における性選別精液技術の急速な普及 | 1.20% | 北米、欧州、オセアニア | 短期(2年以内) |

| コンパニオンアニマル遺伝子検査の成長 | 0.90% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| アフリカ豚熱後の政府補助による豚群再建 | 1.40% | 中国・ベトナム | 短期(2年以内) |

| A2A2βカゼインを対象とした酪農遺伝学プログラムの拡大 | 1.10% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高収量・耐病性家畜品種への需要

食料システムへの圧力の高まりにより、遺伝的疾病抵抗性が生産性向上の中核的な手段となっています。マーカー補助選抜により抵抗性遺伝子座を迅速に特定できるようになり、CRISPR技術で作出されたPRRS耐性豚は、精密な遺伝子編集がコストのかかる疾病発生を抑制できることを実証しています。また、抗生物質不使用ラベルへの需要も高まっており、抵抗性形質が明確な価格プレミアムをもたらしています。育種会社は抵抗性マーカーを成長・効率形質と組み合わせて提供し、政府は抗菌薬使用削減プロジェクトへの助成金を拠出しています。密集した農場クラスターにさらされているアジア太平洋地域の生産者は、抵抗性をリスク保険と見なし、検証済み遺伝子への地域需要を牽引しています。

先進的遺伝技術の採用拡大

シーケンシングコストの低下と高スループットSNPアレイにより、中規模生産者もゲノム検査を利用できるようになりました。統合予測モデルはゲノム、パフォーマンス、環境記録を組み合わせ、飼料効率、暑熱耐性、メタン削減に向けた選抜を可能にしています。例えば、酪農プログラムでは第一胃微生物叢に関連したSNPパネルを使用して栄養吸収効率を高め、飼料コストと排出量を削減しています。欧州と北米の官民パートナーシップは参照集団の整備を共同で資金援助し、遺伝的改良を持続させる長期的なデータフローを確保しています。

性選別精液技術の急速な普及

分離精度の向上と融解後生存率の改善により、かつて性選別精液の普及を制限していたコスト上の不利が解消されました。酪農牛群では、優秀な雌牛から後継牛を生産し、下位の雌牛を肉用交配に振り向けることができ、かつての副産物が高付加価値の子牛へと転換されています。早期導入者は分娩期間の短縮と後継牛計画の改善を報告しています。取扱量の増加に伴い、精液センターはより大型のフローサイトメーターに投資し、単位コストを低下させ、ラテンアメリカおよび東南アジアへのアクセスを拡大しています。

コンパニオンアニマル遺伝子検査の成長

消費者向け検査キットにより、ペットオーナーが疾病リスクや血統を調べることができるようになり、2025年には獣医師の81.2%が関連する顧客からの問い合わせに対応しています。診療所では結果を予防ケア計画に組み込んでいますが、多くの臨床医はゲノムデータの解釈に自信を持てていません[1]出典:米国農業食品研究イニシアチブ、「W5171地域研究プロジェクト概要」、nifa.usda.gov。このギャップを埋めるため、継続教育モジュールと意思決定支援ダッシュボードが登場しています。市場の勢いは、可処分所得の高さとペットの家族化がプレミアム支出を促進する都市部で最も強くなっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ゲノムシーケンシングの高コスト | −0.9% | 世界全体;途上国地域でより高い影響 | 短期(2年以内) |

| 育種協同組合における熟練遺伝学者の不足 | −0.6% | 世界全体;新興市場で最も深刻 | 中期(2〜4年) |

| 国境を越えた遺伝資源取引に対するバイオセキュリティ規制 | −0.8% | 世界全体 | 短期(2年以内) |

| CRISPR遺伝子編集系統に対するEUの倫理・規制上のハードル | −0.7% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゲノムシーケンシングの高コストによる普及制限

シーケンシングは安価になりましたが、初期設備投資と1サンプルあたりの費用は依然として小規模農家の参入を阻んでいます。遺伝的改良が収益に反映されるまでに時間がかかる肉牛経営では、慎重な採用が続いています。成果連動型の価格設定や国家補助金がコストを部分的に相殺していますが、アクセスの格差は依然として残っています。この格差は大規模事業者と家族農場の間のパフォーマンス差を拡大させるリスクがあり、政策立案者は共同実験施設や段階的なサービスパッケージの検討を迫られています。

育種協同組合における熟練遺伝学者の不足

現代の育種は量的遺伝学、バイオインフォマティクス、データサイエンスを融合させていますが、人材育成パイプラインは需要に追いついていません。特に途上国の協同組合は民間部門の給与水準に対抗できず、分析職が空席のままになっています。この結果生じるボトルネックはゲノムデータの解釈を遅らせ、技術投資の収益を希薄化させています。遠隔コンサルティングプラットフォームやオンラインコースは暫定的な解決策ですが、長期的な解決策は大学院プログラムの拡充と農村部への就職奨励にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生体動物が収益を支え、遺伝物質が加速

生体動物セグメントは2025年の動物遺伝学市場の62.02%を生み出しており、実証された生産記録を持つ優秀な雄牛、雄豚、雄羊、繁殖用家畜に対して商業的買い手が置く持続的なプレミアムを反映しています。育種家は農場内パフォーマンス検査、展示会での露出、デジタル血統プラットフォームに投資し、エリート種雄牛では5万米ドルを超えることも多い動物価格を正当化しています。この取引は、国境を越えた移動を簡素化する物流の改善と検疫ハブの整備によって恩恵を受けています。

遺伝物質は絶対値では小さいものの、凍結保存技術の進歩が輸送リスクを低下させ、デジタル注文ポータルが世界の買い手を多様な遺伝資源在庫に結びつけることで、6.72%のCAGRでより速く拡大しています。胚のガラス化保存は現在、融解後生存率90%以上を達成しており、生体牛を輸入せずに急速な遺伝的向上を望む新興市場の酪農場での利用が拡大しています。精液は手頃な価格から依然として取扱量のリーダーですが、プレミアム胚とDNAライブラリーがより高いマージンのニッチを生み出しています。製品の多様性と配送の柔軟性により、遺伝物質は2031年まで動物遺伝学市場全体の成長を上回るペースで拡大する見込みです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

検査サービスタイプ別:パフォーマンス検査がリード、DNA型別が勢いを増す

遺伝形質・パフォーマンス検査は2025年の動物遺伝学市場収益の47.88%を生み出しました。このサービスは乳量、枝肉品質、飼料変換効率、レジリエンス形質に関する詳細なデータを収集し、DNAマーカーと統合して選抜指数を精緻化します。クラウドベースのダッシュボードが生産者にリアルタイムのベンチマーキングを提供し、育種サイクルごとの反復的な改善を促しています。統合型の豚・家禽事業からの需要は、飼料効率のわずかな改善が数百万頭規模で積み重なるため、取扱量を高水準に保っています。

DNA型別・親子鑑定検査は6.75%のCAGRが予測されており、1サンプルあたりのシーケンシングコストの急落と、検体を翌日中央ラボに郵送できる携帯型採取キットの普及から恩恵を受けています。コンパニオンアニマルクリニックがサンプルの増加分を担っていますが、家畜事業者も血統の主張を検証し、品種固有の健康プログラムへの準拠を確保するために親子鑑定パネルを活用しています。DNA型別と形質検査をバンドルしたパッケージにより、検査機関は付加価値分析をアップセルし、動物遺伝学市場内での地位を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:育種事業者がリードを維持しながら動物病院が急速に拡大

育種会社・協会は2025年収益の37.85%を保持しており、大規模なR&Dパイプライン、独自系統、グローバル流通ネットワークを活用しています。多くの企業は、顧客が購入前に育種シナリオをモデル化できるソフトウェアツールに多角化し、サービスの粘着性を高めています。企業が種の多様なポートフォリオを拡大したり、遺伝子カタログを将来にわたって保護するための新規遺伝子編集能力を獲得しようとする中、戦略的統合は引き続き活発です。

動物病院・専門クリニックは、ゲノム診断が日常的な健康管理に統合されるにつれて、最高の7.62%のCAGRを記録しています。新たに拡張されたカリフォルニア大学デービス校獣医遺伝学研究所(面積約1,950平方メートル)は月間数万件のサンプルを処理でき、同週中の治療決定を可能にするターンアラウンドタイムを提供しています。企業は検査結果を品種固有のケアプロトコルと組み合わせ、患者アウトカムを改善し顧客ロイヤルティを高めています。この臨床的採用により、動物遺伝学市場のアドレス可能なベースが中核的な育種事業を超えて拡大しています。

技術別:人工授精が支配的、CRISPRが破壊的革新を牽引

人工授精は2025年収益の56.10%を提供し、大規模な畜群に望ましい遺伝子を迅速に普及させるコスト効率の高い役割を強調しています。発情周期の記録と同期化繁殖プロトコルにより受胎率が向上し、労働力が削減されます。人工授精サービス提供者は、予測される遺伝的メリットを最大化し近親交配を低減する交配ペアを推奨するためにデータ分析をますます活用しています。生体子牛1頭あたりの平均人工授精コストは依然として50〜200米ドルの範囲であり、胚移植や体外受精の代替手段の一部に過ぎません。

CRISPRおよび遺伝子編集は、現在より小さなシェアを保持していますが、最高の7.35%のCAGRを記録すると予測されています。BMPRIB遺伝子編集細毛羊を用いた最近の農場試験では、47.4%の編集効率と高い産子数が達成され、商業的実現可能性が証明されました。米国における遺伝子編集豚肉への規制上の承認が商業的信頼を高めています。採用は明確な表示政策とコスト効率の高い送達プラットフォームにかかっていますが、早期参入者は疾病抵抗性と飼料変換効率における変革的な進歩を期待しており、それが動物遺伝学市場全体の競争的地位を再定義する可能性があります。

地域分析

北米は2025年の動物遺伝学市場シェアの36.95%を占め、最大の地域であり続けています。現代的な研究室インフラ、経験豊富な人工授精技術者基盤、そして受け入れやすい規制姿勢が採用を後押ししています。米国食品医薬品局の2025年における遺伝子編集豚肉の承認は、食品チェーンにおける精密育種への受容の高まりを示しています。米国農務省の見通しでは、2034年までに牛肉、豚肉、ブロイラーの生産量がそれぞれ11.1%、10.0%、11.5%増加すると予測されており、優れた遺伝子への地域全体の需要を強化しています。大学もさらなる勢いをもたらしており、牛の微生物叢から発見されたコンパクトなCRISPRタンパク質であるSubCas9は、オフターゲットリスクを低減したより標的を絞った編集を可能にすることが期待されています。

アジア太平洋地域は2031年まで最速の7.28%のCAGRを達成する軌道にあります。中国は地域品種向けの国家ゲノムチップを展開し、インドは乳牛1頭あたりの乳量を向上させるために性選別精液を推進しています。可処分所得の上昇と食生活の変化が肉、卵、乳製品への需要を拡大させ、生産量を増やし輸入を削減するための遺伝的改良への投資を促しています。ゲノミクスにおける官民パートナーシップが検査価格を引き下げ、中規模農場の参加を支援しています。これらの取り組みが総合的に、予測期間の各年において動物遺伝学市場における同地域の比重を押し上げています。

欧州は、育種家の戦略を形成する厳格な動物福祉・持続可能性規範に支えられた相当な地位を保持しています。特に豚・家禽系統において、生産性と動物福祉を組み合わせたバランスの取れた選抜指数に重点が置かれています。南米は豊富な牧草資源を収益化し続けており、ブラジルとアルゼンチンでは暑熱耐性と無角形質を目的とした遺伝子編集牛の採用が活発です。中東とアフリカの一部は規模が小さいものの、過酷な気候と限られた飼料供給に対抗するためにゲノミクスを探求しています。日本とアルゼンチにおける規制の明確化(特定の遺伝子編集家畜が非GMOとして認定される)は、他の法域にも影響を与え、遺伝製品の国境を越えた取引を円滑化する可能性があります。

競争環境

動物遺伝学市場における競争の激しさは中程度です。上位5社が世界収益の推定55〜60%を占めており、地域専門企業にとって意味のある余地が残されています。企業がより広い種のカバレッジを求める中、統合が加速しており、Urus GroupによるLeachman Cattle of Coloradoの買収は、トップクラスのアンガスデータベースへの即時アクセスをもたらし、酪農部門の強みを補完しています。R&D支出は疾病抵抗性と持続可能性形質に関する独自ハプロタイプに集中しています。

ホワイトスペースの機会はゲノミクスとデータサイエンスの融合点に存在しています。AI駆動の予測エンジンが遺伝子・表現型相互作用をモデル化し、最適な交配ペアを提案することで、試行錯誤のサイクルを短縮しています。初期パイロットでは、従来の指数選抜と比較して実現された遺伝的改良が12%向上したと報告されています[2]出典:AVMA Journals、「動物病院における遺伝子検査問い合わせの急増」、avmajournals.avma.org。スタートアップ企業はニッチなギャップを活用しており、Vetigénicsは犬の免疫療法抗体の開発に600万米ドルを調達し、遺伝学を活用した種固有の治療薬の可能性を示しています。

規制は引き続き重要な戦略変数です。社内政策チームを持つ企業は、国によって異なる遺伝子編集承認経路と表示義務への適応が速くなっています。企業はまた、生物多様性を確保し供給ショックに備えるための遺伝子バンク協力を推進しています。今後5年間で、競争上の差別化は、検証済みのゲノムパイプライン、顧客に優しいデジタルサービス、そして機敏なコンプライアンス管理の組み合わせによって決まり、これらの要素が動物遺伝学市場におけるリーダーシップを総合的に定義することになります。

動物遺伝学産業リーダー

Animal Genetics Inc.

URUS

Genus plc

Zoetis Services LLC

CRV Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:米国食品医薬品局が12億米ドル相当の遺伝子編集豚肉系統を承認し、同様の酪農形質への道を開きました。

- 2025年5月:ナイジェリアとブラジルのパートナーが新興市場の生産性向上を目的としたオンライン牛遺伝学データベースを立ち上げました。

- 2025年4月:カリフォルニア大学デービス校獣医遺伝学研究所が約1,950平方メートルの高スループットジェノタイピング施設に拡張されました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、動物遺伝学市場を、生きた繁殖用動物の価値、精液や胚などの遺伝材料、および家畜やコンパニオン種における望ましい形質の選択・増殖・スクリーニングに使用される関連検査または補助生殖サービスとして定義する。

スコープの除外事項:繁殖の意思決定に関連しない動物用医薬品、飼料添加物、および消費者向け祖先検査キットは除外する。

セグメンテーション概要

- 製品タイプ別(金額)

- 動物

- 牛

- 豚

- 家禽

- 犬

- 馬

- 養殖種

- その他

- 遺伝物質

- 精液

- 胚

- DNAおよびその他の遺伝資源

- 動物

- 検査サービスタイプ別(金額)

- 遺伝疾患検査

- 遺伝形質・パフォーマンス検査

- DNA型別・親子鑑定検査

- その他の専門検査

- 技術別(金額)

- 人工授精(AI)

- 胚移植(ET)

- マーカー補助・ゲノム選抜

- CRISPRおよび遺伝子編集

- その他の補助生殖技術

- エンドユーザー別(金額)

- 育種会社・協会

- 畜産業者・農場

- 動物病院・専門クリニック

- 研究・学術機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにわたる繁殖協同組合、人工授精技術者、ゲノム研究所、および獣医専門家にインタビューを実施した。普及率、価格分散、および政策変化に関する知見は、情報の空白を埋め、デスク調査の前提を修正するために活用された。

デスク調査

FAO畜産統計、USDA海外農業局貿易データ、Eurostat Comextフロー、OIE疾病アラート、およびGenetics Selection Evolution誌の論文からベースライン数値を収集した。D&B HooversおよびDow Jones Factiva等の有料ツールは企業レベルの収益内訳を提供した。これらのインプットにより、世界の在庫、精液輸出、胚移植、および標準的なサービス料金をマッピングした。このリストは例示的なものであり、検証中には他の多くの情報源を参照した。

市場規模の算定と予測

種別頭数に更新率および技術普及率を乗じてトップダウンの需要プールを構築し、サンプリングされたサプライヤー収益と照合する。主要なレバーには、世界の牛および家禽の飼養頭数、凍結精液価格、ゲノム検査量、CRISPRトライアル件数、および繁殖プログラム補助金が含まれる。シナリオ分析を伴う多変量回帰により2030年までの値を予測し、欠損データポイントは専門家の承認前に比較可能な市場から補完される。

データ検証と更新サイクル

アウトプットは通関フローおよび監査済み収益との分散チェックを経た後、3段階のアナリストレビューを受ける。データセットは年次で更新され、疾病の発生、大型合併、または新たな規制が基本的条件を変化させた場合には中間サイクルでも更新される。

Mordorの動物遺伝学ベースラインが意思決定者の信頼を得る理由

企業が異なる製品ミックス、通貨換算日、および更新頻度を選択するため、公表数値にばらつきが生じることが観察される。Mordorの固定スコープと年次更新により、そうした歪みを低減する。

他社が生体動物の収益を除外したり、平均価格の成長を一律に引き上げたり、食肉需要シグナルのみに依存したりすることで、乖離が拡大する。当社は精液貿易、胚利用、およびゲノム検査の普及率を三角測量することで、バランスの取れた中間的な推計値を算出する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 6.98 B(2025年) | Mordor Intelligence | - |

| USD 7.80 B(2025年) | Global Consultancy A | ペット向けDNA検査および診断を含む |

| USD 2.97 B(2024年) | Industry Association B | スコープを遺伝材料に限定 |

| USD 8.31 B(2024年) | Regional Consultancy C | 高い価格上昇を前提としている |

これらの対比は、スコープと前提の厳密さが合計値を左右することを示しており、当社の文書化された変数とデュアルパス検証により、意思決定者に信頼性が高く再現可能なベースラインを提供する。

レポートで回答される主要な質問

動物遺伝学市場の2031年までの予測成長率は?

市場は6.16%のCAGRで拡大し、2026年の74億1,000万米ドルから2031年までに99億9,000万米ドルに達する見込みです。

現在、世界収益を支配している製品セグメントはどれですか?

生体動物が62.02%のシェアでリードしており、実証された繁殖用家畜への持続的な需要を反映しています。

CRISPRが他の技術を上回ると予想される理由は何ですか?

精密な単一遺伝子編集が疾病抵抗性や暑熱耐性などの形質に対応し、主要国における支持的な規制が商業化を加速させています。

動物病院は産業成長にどのような影響を与えていますか?

病院と専門診療所が遺伝子検査を日常的なケアに統合しており、エンドユーザーCAGRが最速の7.62%を牽引しています。

最も速く成長する地域市場はどこで、その理由は何ですか?

アジア太平洋地域は、大規模な家畜拡大、タンパク質需要の増加、ゲノムツールへの政府支援により、7.28%のCAGRが予測されています。

途上国地域における技術採用を最も制限している障壁は何ですか?

1サンプルあたりの高い検査コストとバイオインフォマティクスの専門知識の不足が、小〜中規模生産者のゲノム普及を制限しています。

最終更新日: