世界の動物用鎮静薬市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

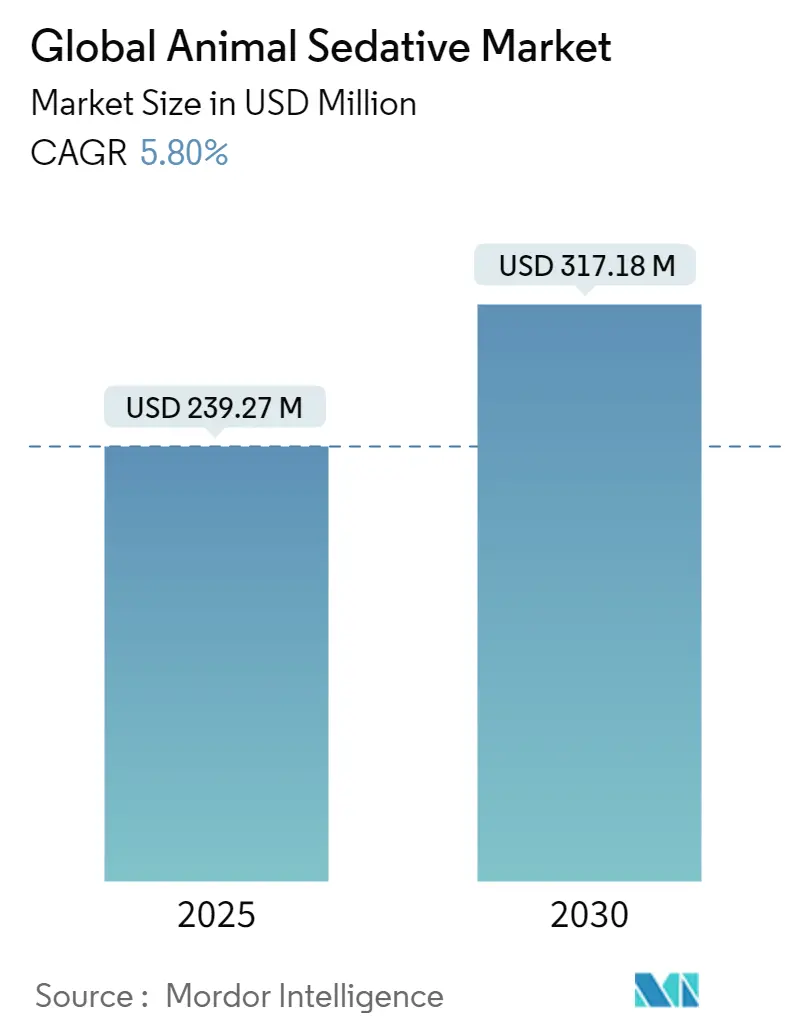

| 市場規模 (2025) | 239.27 百万米ドル |

| 市場規模 (2030) | 317.18 百万米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

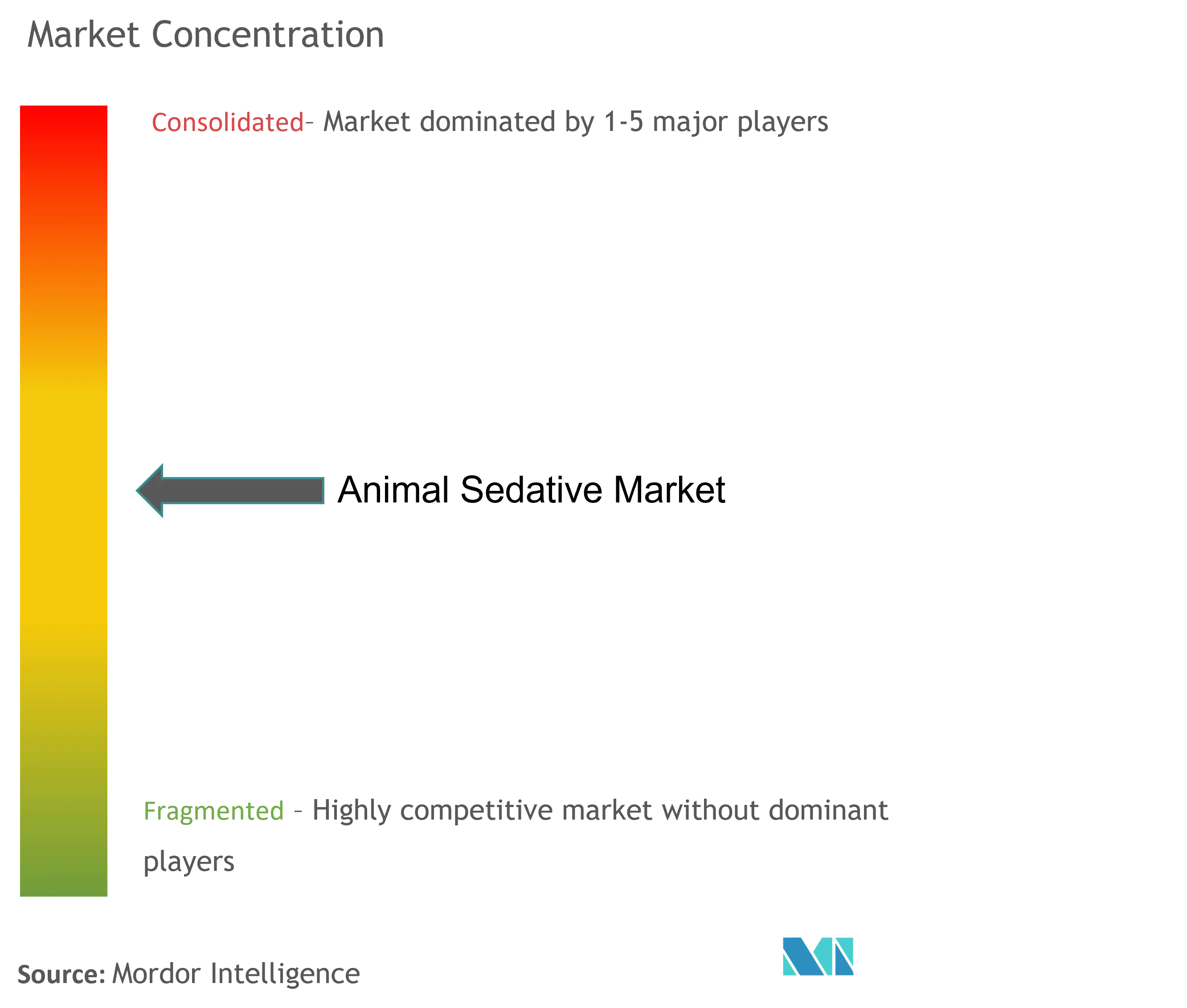

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の動物用鎮静薬市場分析

動物用鎮静薬市場は2025年に2億3,927万米ドルと評価され、2030年までに3億1,718万米ドルに達すると予測されており、年平均成長率5.8%で前進しています。獣医師が複雑な低侵襲手術、高度な画像診断、行動ケアを支援するオーダーメイドの鎮静プロトコルに依存するようになったことで、普及が進んでいます。心血管リスクを低減するα2アゴニスト配合製品、自己負担コストを下げるペット保険加入者の増加、化学的固定化に依存する自然保護プロジェクトの持続的な成長がすべて需要を支えています。同時に、キシラジンの転用に対する規制当局の監視強化と、認定獣医麻酔専門医の慢性的な不足が、サプライヤーが対処しなければならない業務上の障壁をもたらしています。各地域において、技術革新、公衆衛生上の懸念、ペットオーナーの期待の変化が交差し、動物用鎮静薬市場の参加者にとっての機会とコンプライアンス義務の両方を定義しています。

主要レポートのポイント

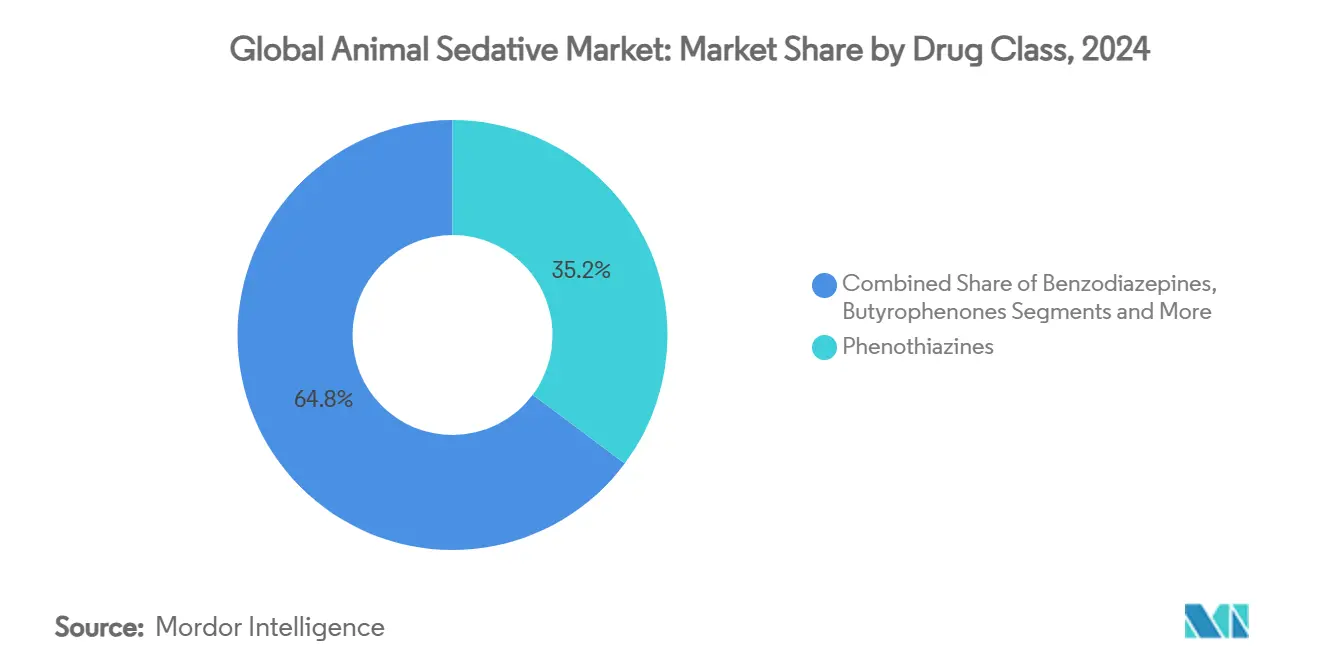

- 薬剤クラス別では、フェノチアジン系が2024年の動物用鎮静薬市場シェアの35.2%をリードし、α2アゴニストは2030年まで年平均成長率9.8%で拡大すると予測されています。

- 用途別では、外科手術が2024年の収益の42.8%を占め、行動・騒音不安管理は2030年まで年平均成長率10.5%で最も速く成長すると予測されています。

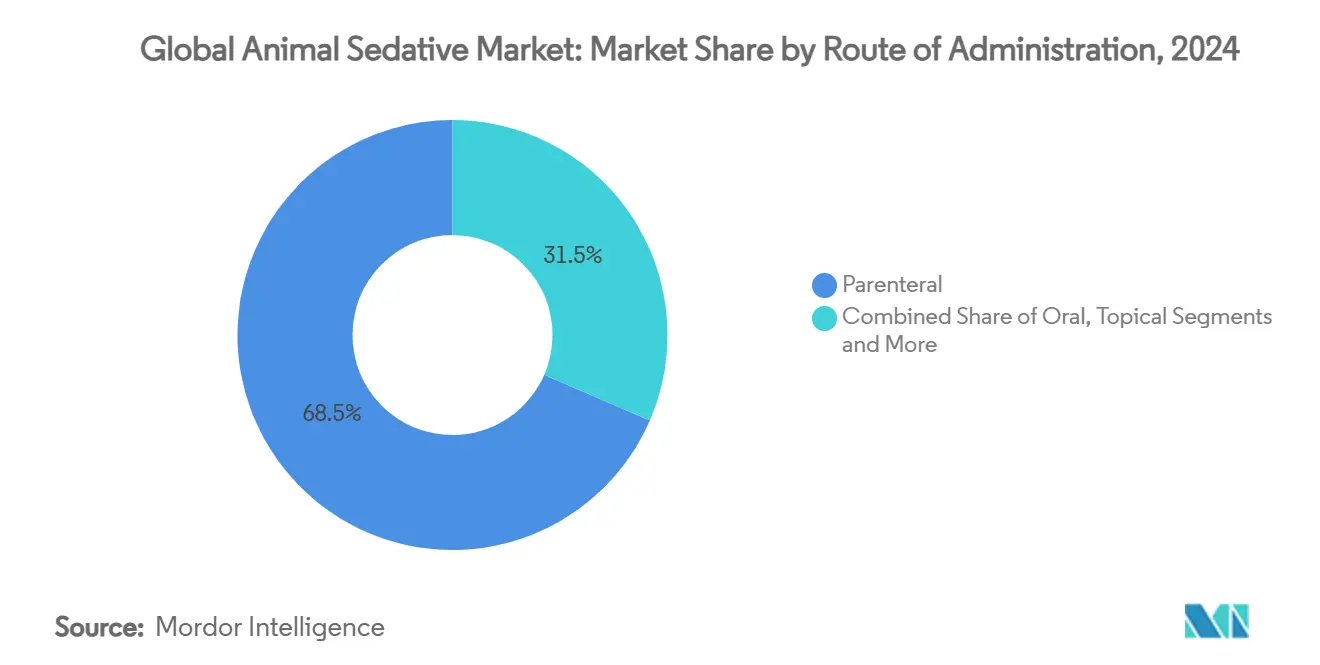

- 投与経路別では、非経口製品が2024年の収益の68.5%を占めましたが、経粘膜デリバリーは同期間中に最高の年平均成長率11.2%を記録する見込みです。

- 動物タイプ別では、コンパニオンアニマルが2024年の収益の51.2%を占め、2030年まで年平均成長率8.9%で拡大しています。

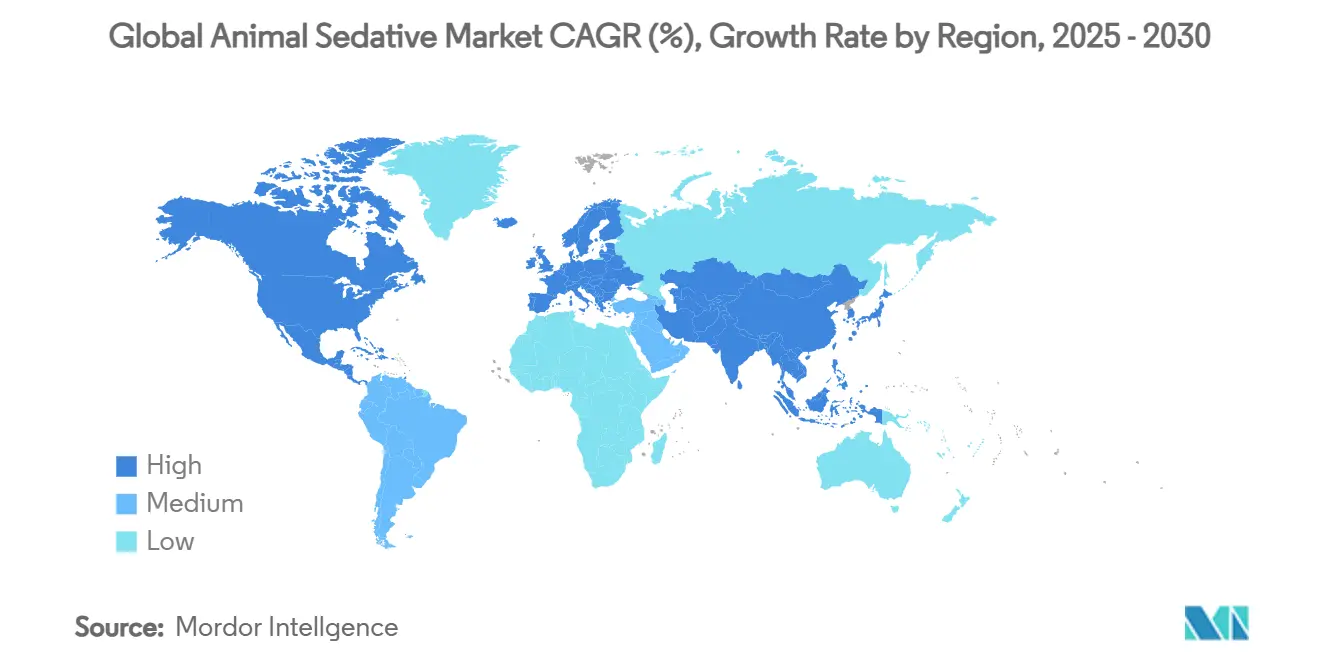

- 地域別では、北米が2024年の売上の40.3%を占め、アジア太平洋地域が2030年まで最速の年平均成長率9.4%を達成する見込みです。

世界の動物用鎮静薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規α2配合鎮静薬のFDA承認 | +1.20% | 世界規模、北米およびEUでの早期普及 | 中期(2〜4年) |

| コンパニオンアニマルの低侵襲手術の増加 | +0.90% | 北米およびEUが中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ペット保険加入率の上昇 | +0.70% | 北米およびEU、アジア太平洋地域の都市部で拡大 | 中期(2〜4年) |

| 高度な獣医麻酔に関するR&D支出の増加 | +0.60% | 世界規模、先進国市場に集中 | 長期(4年以上) |

| 化学的固定化を必要とする野生動物の移送プロジェクト | +0.30% | 世界各地の自然保護ホットスポット | 短期(2年以内) |

| 低炭素麻酔プロトコルへの持続可能性推進 | +0.20% | EUおよび北米、世界的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規α2配合鎮静薬のFDA承認の増加

FDAが最近、獣医用α2アゴニスト配合薬に対して採用した迅速審査アプローチは、鎮静の実践を再形成しています。2024年12月に承認されたZenalphaは、メデトミジンとバチノキサンを組み合わせ、中枢鎮静を維持しながら末梢受容体を遮断することで、徐脈および低血圧のリスクを低減します。2024年11月に承認されたPropofolVet Multidoseは、注射剤の処方集に競争をもたらし、麻酔における選択肢の拡大に対する規制当局の意欲を示しています。[1]米国食品医薬品局、「PropofolVet Multidose承認」、fda.gov これらの承認は合わせて、精密鎮静へのシフトを示しており、開発者は全身的ストレスを最小化しながら効率的なワークフローをサポートする、カスタマイズ可能で可逆的な製剤を優先するよう促しています。

コンパニオンアニマルの低侵襲手術の拡大

内視鏡検査、腹腔鏡検査、高度な画像診断は現在、コンパニオンアニマル医療において日常的に行われており、それぞれが動作アーチファクトを防ぎ鎮痛を維持するための信頼性の高い鎮静を必要としています。米国動物病院協会のガイドラインは、麻酔なしの歯科治療を容認できないものとして分類しており、口腔ケアには標準化された鎮静が必須となっています。[2]DVM360編集スタッフ、「麻酔なし歯科治療基準」、aaha.org 日本の教育病院では、画像診断および生検プロトコルを支援する鎮静薬の処方が増加しており、保険が高度な診断をカバーする場合にオーナーが費用を負担する意欲を反映しています。急速な回復を伴う短時間作用型薬剤がこの外来患者中心の環境で主流となっており、新しいα2アゴニスト配合薬および経粘膜オプションへの関心を高めています。

ペット保険加入率の上昇が鎮静への支出を促進

ペット保険の加入率は米国の多くの都市部市場ですでに30%を超えており、鎮静を必要とする選択的または予防的処置に対する経済的障壁を下げています。輸送不安に対処するBonqatなどの猫専用ソリューションは、犬と猫のクリニック受診のギャップを縮小するのに役立っています。クリニックへのトラフィックの増加は処置件数を増やし、それがメーカーにコスト効率の高い複数回投与製品を発売し、一般開業医向けのトレーニングリソースに投資するよう促しています。

高度な獣医麻酔へのR&D投資の増加

市場リーダーは新しい分子、デリバリーシステム、拮抗薬に対してより大きなR&D予算を割り当てています。Zoetisだけでも過去10年間に2,000以上の製品を導入しており、Boehringer Ingelheimはウイルス様粒子ワクチン技術を持つSaiba Animal Healthの買収を通じて専門的なワクチン技術を追加しました。特許出願は、業界がコンプライアンスを改善しストレスを軽減する口腔内、舌下、鼻腔内経路に注力していることを示しています。これは、製品の差別化が単に新しい有効成分ではなく、製剤科学にあることを確認しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管および神経学的有害事象 | -0.80% | 世界規模、先進国市場での監視強化 | 中期(2〜4年) |

| 厳格な複数機関による規制タイムライン | -0.60% | 世界規模、北米およびEUで最も深刻 | 長期(4年以上) |

| キシラジンの娯楽目的転用による規制強化 | -0.50% | 北米が中核、EUへ拡大 | 短期(2年以内) |

| 認定獣医麻酔専門医の不足 | -0.40% | 世界規模、先進国市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鎮静薬の心血管・神経学的有害事象

FDAの薬剤安全性監視データは、2004年から2023年の間にデクスメデトミジンに関連する1,910件の有害事象を記録しており、徐脈、低血圧、尿崩症などのまれな神経学的合併症が含まれています。[3]Frontiers in Pharmacology、「デクスメデトミジン有害事象」、frontiersin.org アセプロマジン後の遷延性低血圧およびα2アゴニストによる呼吸抑制は集中的なモニタリングを必要とし、高度な機器を持たないクリニックでの普及を制限しています。新興の配合製品はこれらの影響を軽減することを目指していますが、安全性への懸念は依然としてリソースが限られた市場での拡大を抑制しています。

キシラジンの娯楽目的転用による規制強化

キシラジンは現在、米国49州の違法薬物サンプルに検出されており、獣医用途を保護しながらスケジュールIII指定を提案する「違法キシラジン対策法」の制定を促しています。立法上の不確実性はコンプライアンスコストを増加させ、州間物流を複雑にし、信頼性の高い固定化のためにキシラジンに依存する大型動物および野生動物セクターの供給を混乱させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:α2アゴニストがフェノチアジン系の優位性に迫る

フェノチアジン系は数十年にわたる日常的な使用により、2024年の世界の動物用鎮静薬市場の35.2%のシェアを保持しました。しかし、α2アゴニストは同時鎮痛と可逆性への需要の高まりを受けて、最速の年平均成長率9.8%を記録すると予測されています。α2アゴニストの動物用鎮静薬市場規模は、メデトミジン配合薬がより短い回復時間と心血管安定性を提供する小動物診療において顕著に拡大すると予想されています。ベンゾジアゼピン系は猫の輸送のためのストレス軽減ニッチを埋め、解離性薬剤とブチロフェノン系はエキゾチック種の定番として残っています。オピオイドは補助薬として継続されていますが、規制の複雑さがその成長を抑制しています。将来の利益は、フェノチアジン系の低血圧とα2心血管抑制に対処する配合製品にかかっています。

メデトミジンとバチノキサンの組み合わせなど、受容体選択的ペアリングの進歩は、焦点を絞った薬理学が市場の好みをどのように変えられるかを示しています。これらの革新は、コストだけでなく安全性プロファイルで注射用フェノチアジン系と競合しています。カンナビノイド研究とニューロステロイド化合物がパイプラインにあり、知的財産の障壁が失効し新しい分子がデビューするにつれて、予測期間中に薬剤クラスのランキングが再編される可能性を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:行動用途が外科手術の中核を超えて加速

外科手術は2024年の収益の42.8%を生み出し、依然として不可欠ですが、行動・騒音不安鎮静は年平均成長率10.5%で上昇しています。獣医師がストレスフリーな受診を標準的なケアとして提唱するようになったため、行動適応症の動物用鎮静薬市場規模は拡大しています。麻酔なしのクリーニングに反対するAAHAの立場によって強化された歯科処置は、引き続き外科手術量を支えています。動きのないスキャンが深く制御された鎮静を必要とするため、画像診断も恩恵を受けています。

騒音恐怖症、移動ストレス、自宅でのグルーミングのためのオーナーが要求する落ち着きは新たな収益源です。Bonqatのプレガバリン製剤は行動用途専用に設計された製品の典型例であり、クリニックでの注射不安を排除する経口投与を提供しています。輸送および野生動物移送セグメントも同様に予測可能な発現と迅速な回復に依存しており、遠隔ダーティング技術は従来の臨床の壁を超えた普及を拡大しています。

投与経路別:経粘膜デリバリーが注射の伝統を破壊

非経口溶液はその信頼性を反映して、2024年の収益の68.5%を依然として生み出しています。しかし、クリニックが患者の快適性を優先するにつれて、経粘膜および局所システムは年間11.2%成長すると予測されています。複雑な手術と緊急ケアは依然として静脈内または筋肉内制御を好むため、非経口製品の動物用鎮静薬市場シェアは2030年まで緩やかに低下しますが、主導的地位を維持するでしょう。

馬用デトミジンなどの経口ゲルは、プラセボの7%と比較して76%の処置成功率に達しており、ストレスフリーな経路に対する臨床的需要を明らかにしています。舌下および鼻腔内デバイスは特許審査中であり、より良い吸収とオーナーが投与できるオプションを約束しています。注射サプライヤーは、痛みと廃棄物を減らすために複数回投与防腐剤と細いゲージのプレフィルドシリンジを発売することで対応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

動物タイプ別:コンパニオンアニマルが引き続き普及をリード

コンパニオンアニマルは2024年の収益シェアの51.2%を占め、年平均成長率8.9%で拡大するでしょう。犬の症例が件数を支配していますが、猫の成長は不安に焦点を当てた経口ソリューションによって新たに活性化されています。家畜の普及は安定していますが、薬物残留規則によって抑制されており、馬の需要はパフォーマンステストの枠組みに適合する便利な経口鎮静薬に集中しています。野生動物および動物園プログラムはニッチですが、高効力・低容量注射剤の要求を通じて製剤R&Dに影響を与えています。新興経済国における獣医インフラの制約が高度な麻酔モニタリングの普及を制限していますが、このギャップは反復投与を削減する徐放性プロトコルへの関心も高めています。

製剤タイプ別:注射剤が多様化する組み合わせの中で優位性を維持

注射剤は2024年のFDAによるPropofolVet Multidoseの承認によって強調されるように、その迅速な発現と制御された深度のために引き続き好まれています。経口錠剤およびカプセルは受診前のストレス管理を担い、ゲルおよびペーストは馬およびエキゾチックケアのニッチを保持しています。リポソーム封入鎮静薬の研究は、全身曝露を低下させる長時間作用型注射剤の到来を示唆しています。経皮パッチおよび温度応答性ハイドロゲルは初期段階ですが、利便性と安全性が競争上の差別化をどのように形成するかを示しています。

エンドユーザー別:動物病院が臨床革新の普及を形成

動物病院の包括的なモニタリング能力により、新しい配合製品とデバイス対応デリバリーをいち早く採用しています。クリニックは日常的なサービス全体で大量の投与を生み出し、信頼性が高くコスト意識の高い製品ラインを好みます。学術機関はオフラベルプロトコルを検証し、ラベル拡大に影響を与える安全性データを文書化します。動物園および野生動物センターは、自然保護ミッションを支援するためにダーティング可能な製剤と拮抗薬を共同開発しています。遠隔獣医の拡大とモバイル診療は新興チャネルであり、どちらも携帯可能で調整が容易な鎮静キットを必要とし、病院グレードとフィールド対応製品の間のクロスオーバー市場を生み出しています。

地域分析

北米は、高度な紹介病院、高いペット保険加入率、獣医薬品承認を迅速化するFDAの枠組みにより、2024年の収益の40.3%を占めました。米国がほとんどの需要を牽引し、カナダは堅固な家畜および野生動物プログラムで補完し、メキシコは小動物ケア基準の向上を通じて地域の成長を締めくくっています。キシラジン転用に対する規制の焦点はコンプライアンス負担を増加させますが、より安全なα2代替品への需要も促進しています。北米の動物用鎮静薬市場規模は、保険会社がより多くの選択的処置をカバーするにつれて拡大し続けますが、PropofolVet Multidoseなどのジェネリック薬により競争が激化しています。

アジア太平洋地域は年平均成長率9.4%で最も速く成長している地域です。中国農業省の承認経路は厳格ですが、確立されたメーカーに有利であり、多国籍企業に優位性を与えています。日本は成熟した需要を示しており、米国のトレンドを反映した複雑な処方パターンが特徴です。インドの薬剤安全性監視イニシアチブは安全基準を向上させ、都市部でのプレミアム製品の普及を加速させています。地域全体での獣医専門家の可用性の差異が深い鎮静の普及を制限していますが、急速な都市化と可処分所得の増加がこれらの制約を相殺しています。

欧州は強力な動物福祉法制と、揮発性吸入薬よりも低炭素の全静脈麻酔プロトコルを好む環境意識の高い購買者から恩恵を受けています。ドイツと英国は大規模なコンパニオンアニマル集団と高度な獣医カリキュラムを通じて需要を支え、フランスとイタリアは混合した家畜とペットセクターを通じて貢献しています。厳格な欧州医薬品庁および各国の規制は参入者への障壁を高めますが、高い安全性と環境基準を満たすサプライヤーに報酬を与えます。南米および中東・アフリカは新興市場であり、家畜管理と増加するペット所有が基本的な需要を牽引していますが、インフラの不均一さが高度な麻酔モニタリングの普及を遅らせる可能性があります。

競合状況

市場集中度は中程度です。多国籍企業のクラスターが最も広いポートフォリオを管理していますが、ニッチなイノベーターが製剤科学を通じて競争しています。Zoetisは2025年の動物健康売上高85億米ドルでトップに立ち、鎮静プロトコルを補完するBonqatやモノクローナル抗体などの新製品を強調しています。Boehringer Ingelheimは2025年の動物健康収益47億ユーロ(55億米ドル)を計上し、投与中に信頼性の高い麻酔を必要とするウイルス様粒子ワクチンを追加するSaiba Animal Healthの買収を通じてパイプラインを強化しました。Dechra はZenalphaを活用して可逆的鎮静セグメントで差別化を図り、ParnellはPropofolVet Multidoseなどのジェネリック薬をコスト面で勝負するために位置付けています。

経粘膜デバイス、徐放性注射剤、デュアルチャンバーシリンジをカバーする特許は、技術が新興プレーヤーにとっての市場参入障壁としてどのように機能するかを示しています。キシラジン規制の強化は、コンプライアンスインフラと検証済みサプライチェーンを持つ企業に有利です。

認定麻酔専門医の不足は、サプライヤーが研修プログラムに資金を提供し、プロトコルを簡素化することを促し、それによって高度な鎮静薬を安全に使用できる開業医の基盤を拡大しています。獣医学校や専門家協会との戦略的提携は、現場での普及を加速させ、ブランドの信頼を支えています。

世界の動物用鎮静薬業界リーダー

Elanco

Ceva

Merck & Co. Inc.

Dechra Pharmaceuticals PLC

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DechaはOtiserene(マルボフロキサシン、テルビナフィン、デキサメタゾン)単回投与耳科用懸濁液の犬の外耳炎に対するFDA承認を獲得しました。

- 2025年4月:Zoetisは100万頭以上の治療犬と世界中で2,500万回以上の投与の分析後、米国のLibrelaラベルを更新しました。

- 2025年3月:Zoetisは、101頭の犬を対象とした研究でLibrelaが犬の変形性関節症の疼痛緩和においてメロキシカムと同等であり、有害事象が少ないことを報告しました。

- 2025年2月:AVMAは、獣医師の免除を維持しながらキシラジンのスケジュールIII指定を目標とする「違法キシラジン対策法」を再提出しました。

- 2024年12月:FDAはZenalpha(メデトミジン+バチノキサン)の犬の鎮静への使用を承認し、14分での発現と38分での回復を実現し、心血管への影響を軽減しました。

世界の動物用鎮静薬市場レポートの範囲

レポートの範囲によると、動物用鎮静薬は動物の過敏性と興奮を軽減するために使用される薬剤です。これらは脳の活動と相互作用してそれを減速させる中枢神経系抑制薬です。動物への医療処置の前に注射されます。動物用鎮静薬市場は、薬剤クラス(フェノチアジン系、ベンゾジアゼピン系、α2アドレナリン受容体アゴニスト、ブチロフェノン系、その他の薬剤クラス)、用途(外科手術、診断、臨床研究)、投与経路(経口および非経口)、動物タイプ(小型および大型)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| フェノチアジン系 |

| ベンゾジアゼピン系 |

| α2アドレナリン受容体アゴニスト |

| ブチロフェノン系 |

| 解離性薬剤 |

| ニューロステロイド麻酔薬 |

| オピオイド(鎮静補助薬) |

| その他のクラス |

| 非経口 |

| 経口 |

| 経粘膜・局所 |

| 吸入 |

| 注射液 |

| 錠剤・カプセル |

| ゲル・ペースト |

| 経皮パッチ |

| コンパニオンアニマル | 犬 |

| 猫 | |

| 家畜 | 牛 |

| 豚 | |

| その他 | |

| 馬 | |

| 野生動物・エキゾチック動物 |

| 外科手術 |

| 画像診断・歯科 |

| 臨床研究 |

| 行動・騒音不安管理 |

| 輸送・取り扱い |

| 動物病院 |

| 動物クリニック |

| 学術・研究機関 |

| 動物園・野生動物センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | フェノチアジン系 | |

| ベンゾジアゼピン系 | ||

| α2アドレナリン受容体アゴニスト | ||

| ブチロフェノン系 | ||

| 解離性薬剤 | ||

| ニューロステロイド麻酔薬 | ||

| オピオイド(鎮静補助薬) | ||

| その他のクラス | ||

| 投与経路別 | 非経口 | |

| 経口 | ||

| 経粘膜・局所 | ||

| 吸入 | ||

| 製剤タイプ別 | 注射液 | |

| 錠剤・カプセル | ||

| ゲル・ペースト | ||

| 経皮パッチ | ||

| 動物タイプ別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| 家畜 | 牛 | |

| 豚 | ||

| その他 | ||

| 馬 | ||

| 野生動物・エキゾチック動物 | ||

| 用途別 | 外科手術 | |

| 画像診断・歯科 | ||

| 臨床研究 | ||

| 行動・騒音不安管理 | ||

| 輸送・取り扱い | ||

| エンドユーザー別 | 動物病院 | |

| 動物クリニック | ||

| 学術・研究機関 | ||

| 動物園・野生動物センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

動物用鎮静薬市場の現在の価値はいくらですか?

動物用鎮静薬市場は2025年に2億3,927万米ドルであり、年平均成長率5.8%で2030年までに3億1,718万米ドルに達すると予測されています。

最も速く成長している薬剤クラスはどれですか?

α2アゴニストは、心血管リスクを低下させる新しい配合製品により、2030年まで年平均成長率9.8%で最も速い拡大を示しています。

行動鎮静がなぜ重要性を増しているのですか?

ストレスフリーなクリニック受診へのオーナーの需要とプレガバリン経口ソリューションなどの製品が、行動・騒音不安用途で年平均成長率10.5%を牽引しています。

キシラジンに関する規制変更は市場にどのような影響を与えていますか?

米国でのスケジュールIII分類の提案はコンプライアンス負担を増加させ、同様の転用リスクなしに有効性を維持する代替鎮静薬への需要をシフトさせる可能性があります。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域はペット所有の増加、獣医インフラの改善、高度な製剤をますます認識する規制経路により、年平均成長率9.4%でリードしています。

最終更新日: