ウシ胎児血清市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.30 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

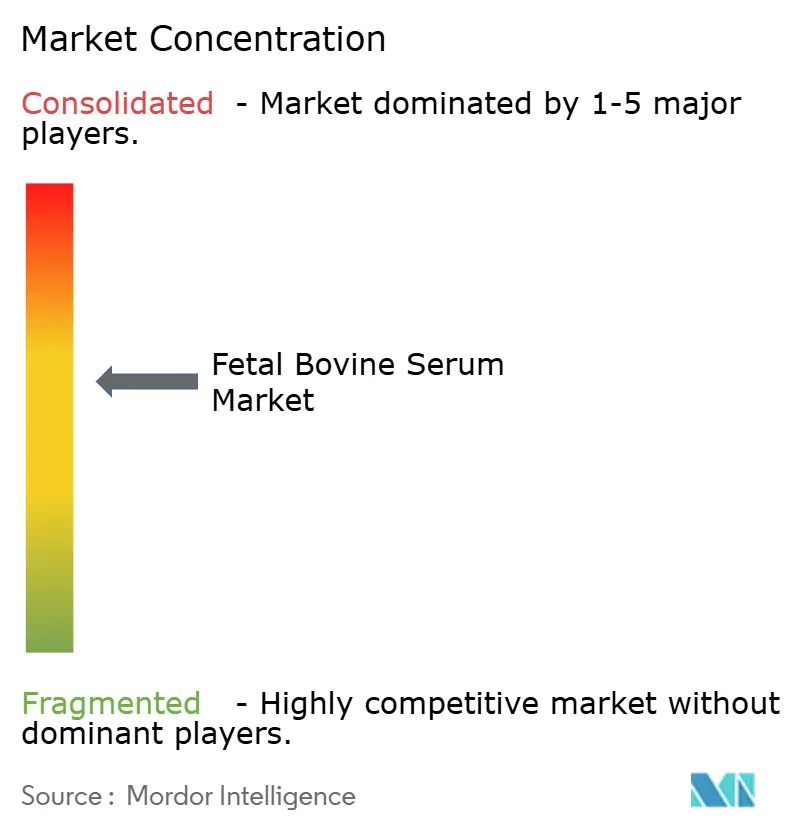

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウシ胎児血清市場分析

ウシ胎児血清市場規模は、2025年の12億2,000万USD、2026年の13億USDから、2031年までに17億5,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.2%を記録すると予測されます。構造的な需要は、2025年第3四半期に臨床資産数が3,049件に達した細胞・遺伝子治療パイプラインから生じており、現在のバリデーションサイクルをはるかに超えた期間にわたって血清の使用を確定させています。原材料の供給逼迫が価格支配力を強化しており、米国の牛の頭数は2025年1月に8,720万頭と1951年以来最低水準に落ち込みました。チャコール/デキストラン除去血清などの特殊グレードはホルモン関連のアッセイノイズを解消するためプレミアム価格を維持しており、幹細胞適格ロットは再生医療試験の拡大に伴いシェアを拡大しています。競争戦略は二極化しており、グローバルサプライヤーは原材料確保のために採取ネットワークを買収する一方、地域トレーダーは原産地トレーサビリティで競争しています。

主要レポートのポイント

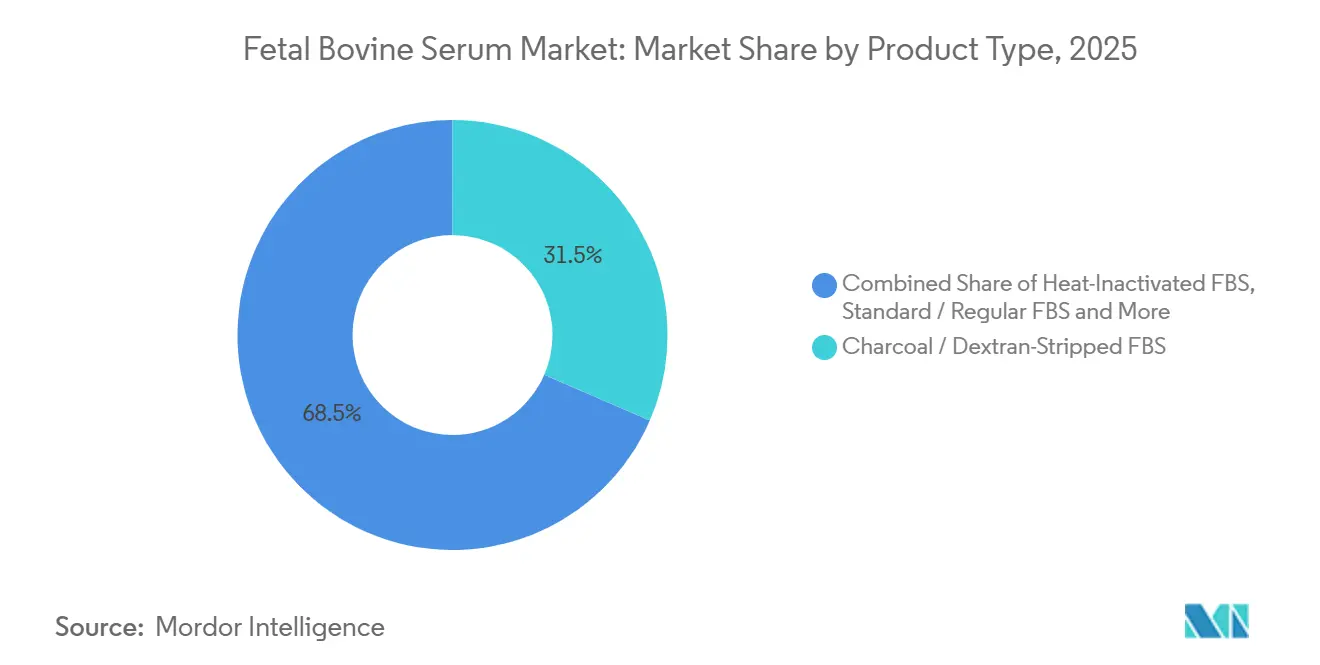

- 製品タイプ別では、チャコール/デキストラン除去血清が2025年のウシ胎児血清市場シェアの31.55%を占めてトップとなり、幹細胞適格FBSは2031年に向けてCAGR 7.25%で拡大しています。

- 用途別では、バイオ医薬品製造が2025年のウシ胎児血清市場規模の32.53%を占め、細胞培養維持・拡大は2031年に向けてCAGR 6.75%で拡大しています。

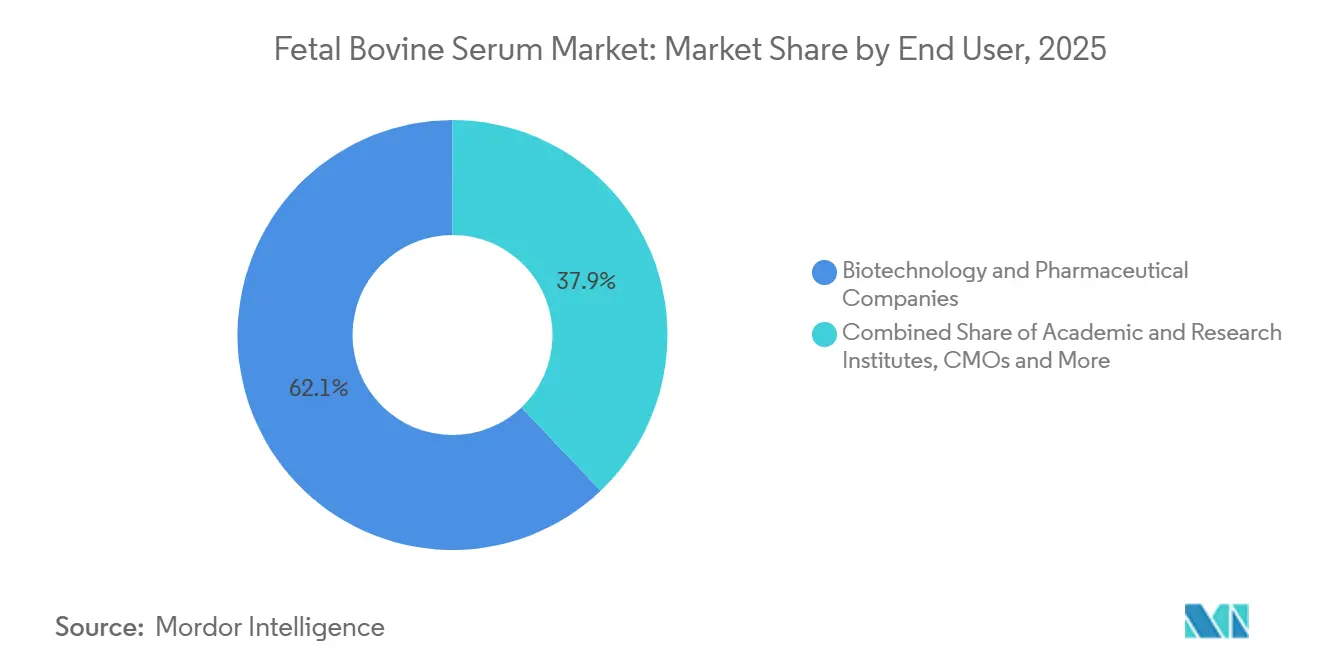

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年の収益の62.15%を占め、学術機関は2031年に向けてCAGR 6.82%で拡大しています。

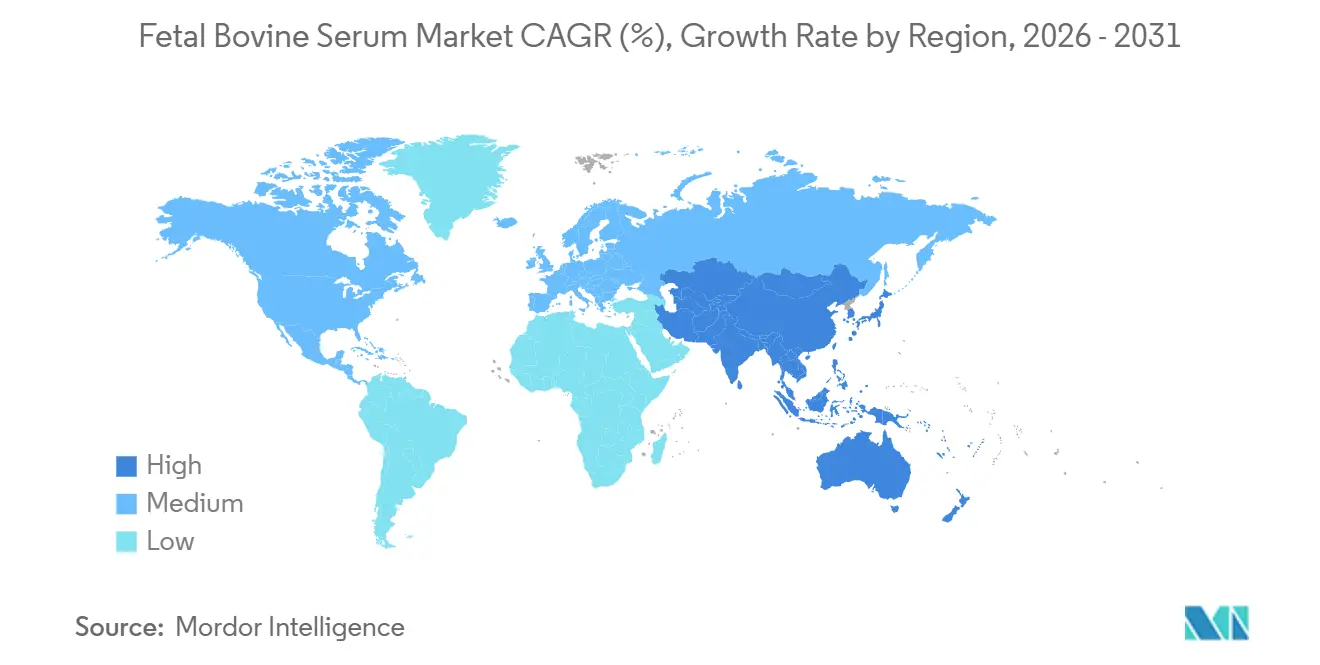

- 地域別では、北米が2025年の収益の41.55%を占め、アジア太平洋地域は2031年にかけて7.22%の成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウシ胎児血清市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後のバイオ医薬品の急速な規模拡大 | +1.8% | 北米、欧州、アジア太平洋地域に集中したグローバル規模 | 中期(2~4年) |

| 細胞・遺伝子治療パイプラインの拡大 | +1.5% | 北米と欧州がリード、アジア太平洋地域が台頭 | 長期(4年以上) |

| 動物・ヒトワクチン生産量の増加 | +1.0% | アジア太平洋地域と南米を重視したグローバル規模 | 中期(2~4年) |

| 受託細胞培養製造(CMO/CRO)の台頭 | +0.9% | 北米とアジア太平洋地域 | 中期(2~4年) |

| 培養肉の研究開発資金の急増 | +0.4% | 北米、欧州、および一部のアジア太平洋地域ハブ | 長期(4年以上) |

| 米国の牛群減少によるFBS供給の逼迫 | +0.6% | グローバルな供給への影響、北米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19後のバイオ医薬品の急速な規模拡大

パンデミック対応バイオロジクスのために構築された生産能力は依然として稼働中であり、FBS補充培地による定期的なシードトレイン維持が必要です。Cytivaが2025年に発表した16億USDのシングルユース型バイオリアクター拡張計画では、少なくとも2029年まで工程開発ランに血清が使用される予定です。Samsung Biologicsの第5工場は2024年後半に18万リットルのパーフュージョン容量を稼働させ、生産リアクターが定義培地を使用する場合でもシードトレインが依然として血清依存であることを確認しています[1]Samsung Biologics IRチーム、「投資家向けプレゼンテーション 2025年第4四半期」、Samsung Biologics、samsungbiologics.com。2025年に世界のバイオロジクス生産能力の38%を占めたCMOは、FBSグレードとロット試験を規定するクライアント指定プロトコルに従っており、実質的にベースラインの需要量を固定しています。これらの条件は、無血清システムにおけるイノベーションにもかかわらず、ウシ胎児血清市場需要の下限を形成しています。

細胞・遺伝子治療パイプラインの拡大

2025年に6つの新たな細胞治療適応症が米国FDAの承認を取得し、それぞれが血清を消費する商業規模の体外培養ステップを必要としています。Novartisは、Kymriah施設が2024年に幹細胞適格FBSを12,000リットル使用し、2023年比で19%増加したことを開示しました。規制上の先例は試験中の培地変更を抑制しており、比較可能性リスクがスポンサーによるバリデート済み血清プロセスの放棄を妨げています。国際細胞・遺伝子治療学会の2025年ガイドラインはFBSロットの事前適格評価を求めており、後期試験への血清の組み込みをさらに強固にしています。その結果、ウシ胎児血清市場は先進治療パイプラインから持続的な需要量を受け取っています。

動物・ヒトワクチン生産量の増加

世界のインフルエンザワクチン生産能力は2024年に15億3,000万回分に達し、2023年の14億2,000万回分から増加しており、マスターシード調製に使用される初代細胞株は依然として血清を必要としています。インドの血清研究所は細胞バンク維持のために年間8,000リットルのFBSを消費しています。ブラジルの農業省は2024年に口蹄疫ワクチンの投与量が12%増加したことを記録しており、これが獣医用ワクチンの血清需要を押し上げています。大手動物衛生企業は再バリデーションのコストが高く、規制当局が切り替えを義務付けていないため、従来の製造ラインをFBS上で維持しており、ウシ胎児血清市場の漸進的な成長を持続させています。

受託細胞培養製造の台頭

Lonzaの2025年における12億USDのCDMO買収は、クライアント指定培地に対応する柔軟な細胞培養プラットフォームへのプレミアムを浮き彫りにしています。Charles River Laboratoriesは2025年第3四半期にバイオロジクス試験収益が16%増加し、CMO顧客向けFBSロット試験が牽引しました。WuXi Biologicsは多様なスポンサー仕様を満たすために2024年に47の血清ロットを適格評価しました。開発チェーンにCMOが追加されるたびに調達接点が増加し、個々のスポンサーが無血清への転換を計画している場合でも、ウシ胎児血清市場の需要量を押し上げています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牛肉産業サイクルに連動した価格変動 | -0.8% | 北米と南米で最も深刻なグローバル規模 | 短期(2年以内) |

| 倫理的懸念と規制上の精査 | -0.6% | 欧州と北米がリード、アジア太平洋地域が追随 | 中期(2~4年) |

| 無血清培地採用の加速 | -1.2% | 欧州と北米で最も急速なグローバル規模 | 長期(4年以上) |

| 組換えアルブミン代替品の普及 | -0.5% | 北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

倫理的懸念と規制上の精査

欧州医薬品庁は現在、先進治療医薬品に使用される血清に対して個別の群単位のトレーサビリティを要求しており、小規模サプライヤーのコンプライアンスコストを引き上げています[2]欧州医薬品庁、「ATMPのTSE/BSE試験に関するガイドライン」、EMA、ema.europa.eu。USDA-APHISは2025年6月に米国輸出業者に対する同様の監督を提案しました。カリフォルニア大学システムは助成金研究におけるすべてのFBS購入に対して正当化を求めています。これらの措置は需要を排除するものではありませんが、開発者が長期的な評判リスクを検討するにつれて、ウシ胎児血清産業の成長率を鈍化させています。

無血清培地採用の加速

Thermo Fisherの無血清培地収益は2025年にFBS売上を24%対9%の比率で上回りました。Merck KGaAはトランスフェクション試薬と定義培地を組み合わせて血清からの移行を容易にするため、Mirus Bioを2億9,000万USDで買収しました。Sartoriusは2025年のバイオプロセス収益の22%を化学的定義プラットフォームから得ており、2028年までに35%を目標としています。初期段階のプロジェクトは切り替えコストが低いため最初に移行し、ウシ胎児血清市場の長期的な拡大に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊グレードがプレミアム価格を獲得

幹細胞適格血清は再生医療試験が厳格な汚染物質試験を要求するため、ウシ胎児血清市場規模全体を上回る年率7.25%の成長が予測されています[3]米国国立衛生研究所、「幹細胞研究資金 2025年度」、NIH、nih.gov。チャコール/デキストラン除去ロットはすでに2025年収益の31.55%を占め、ハイブリドーマおよび内分泌研究に定着しています。熱不活化および透析バリアントは日常的な培養および代謝アッセイに使用され、エクソソーム除去グレードは2025年のISEVガイドライン後に普及しています。ガンマ線照射および低IgGオプションはウイルスワクチンおよび免疫学ワークフローを保護し、ウシ胎児血清市場内の価格ヒエラルキーを強化しています。

コモディティグレードの血清は定義培地代替品の登場により利益率の圧力に直面していますが、プレミアムグレードは交渉力を維持しています。ATCCの2025年認証基準は完全な分析証明書を要求しており、低コストサプライヤーに不利に働いています。間葉系幹細胞適格ロットは多系統分化仕様を満たす生産者が10社未満であるため、供給が制約されています。胚性幹細胞プロトコルは定義培地へと移行していますが、従来のフィーダー依存ラインは依然としてFBSを指定しています。この二極化は、コスト重視のニッチとパフォーマンス重視のニッチの間でウシ胎児血清市場のスプレッドが拡大していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:バイオ医薬品製造が需要を支える

バイオ医薬品製造は2025年収益の32.53%を占め、現在のウシ胎児血清市場規模を支えています。ただし、新規施設が直接無血清プラットフォームで開始するため、そのシェアは横ばいになる可能性があります。細胞培養維持・拡大はCMOがクライアントバンクの在庫を拡大するにつれて2031年にかけて6.75%の成長が見込まれます。ヒトおよび獣医用ワクチン製造は2025年に需要量の18%を維持し、インドとブラジルが注文をリードしています。

幹細胞研究は2025年度のNIH助成金20億1,000万USDを背景に勢いを増し、特殊FBSの需要量を押し上げています。診断およびIVFはニッチながら価格非弾力的であり、アッセイの再現性と胚の生存率のために超低エンドトキシンロットを要求しています。ハイブリドーマ抗体製造は定義培地への移行が緩やかに進んでいますが、歴史的な細胞バンクがウシ胎児血清市場需要への持続的ながらも漸減する貢献を確保しています。

エンドユーザー別:バイオテク・製薬の優位性が学術成長を覆い隠す

バイオテクノロジー・製薬企業は2025年収益の62.15%を占め、依然としてFBSシードトレインを必要とする従来の製造ラインを反映しています。学術・研究機関は助成金による探索的研究がバリデート済み血清プロトコルを維持するため、CAGR 6.82%を記録すると予測されています。CMOは一括調達してコストをスポンサーに転嫁するため、自社ラボよりも価格感応度が低くなっています。

ATCCなどの細胞バンクはマスター細胞コレクションのために控えめながら安定したロットを引き続き調達しています。診断ラボおよび獣医クリニックは小規模ながら安定した注文を寄与しています。このセグメント分析は、ウシ胎児血清市場の回復力が商業プラントにおける規制上の慣性と学術界における実験ニーズの組み合わせから生まれていることを確認しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年収益の41.55%を占めましたが、干ばつによる牛群縮小が地域のバイオロジクス需要の増加と同時に供給を脅かしています。GMP対応コールドチェーンを備えた中西部の食肉処理場が少数しかないため、単一障害点リスクが生じており、Thermo Fisherの2025年の取引などの買収によって確保された南米の採取物へと購買者を誘導しています。無血清採用は米国とカナダで最も速く進んでおり、予測期間後半には地域成長がウシ胎児血清市場全体を下回ることを示唆しています。

アジア太平洋地域はバイオシミラー生産とワクチン生産能力の拡大を背景に、2031年にかけて7.22%の成長が見込まれます。中国は国内サプライヤーがTSEコンプライアンスに苦慮しているため輸入血清に依存しており、インドのワクチンハブはシードトレインのステップをFBS上で維持しています。日本の条件付き承認経路は再生医療用途を後押しし、韓国のCMOは依然として血清シードトレインで開始するバイオリアクター生産能力を追加しています。オーストラリアとニュージーランドは高品質の血清を採取していますが、地域の成長需要を満たすほどの頭数がなく、国境を越えた物流の複雑さを生じさせています。

欧州は成熟した製薬クラスターと厳格なトレーサビリティ規則によって需要を維持しており、垂直統合サプライヤーに有利に働いています。ドイツと英国が特殊グレードの研究開発ニーズを支え、フランスは血清依存のままのワクチン製造ラインを維持しています。南米は主に供給地域であり、ブラジルの2億2,000万頭の牛群が輸出フローを支えていますが、国内需要は中程度です。アフリカと中東は地域のバイオ製造インフラが限られているため、消費への貢献は限定的です。

規制環境

ウシ胎児血清(FBS)の世界的な貿易・利用は、輸入地域ごとに異なる動物衛生状況、原産地管理、およびバッチ安全性試験要件によって形成されている。欧州では、ヒト生物学的医薬品に使用されるウシ血清に関する欧州医薬品庁(EMA)のガイダンス文書(BWP/1793/02)が、原産国管理と文書化された品質システムに関する期待事項を定めており、報告書の文脈では先進治療用途に対するトレーサビリティ要件の厳格化も指摘されている。主要市場全体で、コンプライアンスは越境動物疾病に関する世界動物保健機関(WOAH)の基準に沿った国別・施設別の文書化に依拠しており、報告書の文脈では口蹄疫が強調されているほか、輸入業者による証明書要件や追跡可能な文書化への要求も課されている。英国その他の市場では、動物由来製品について正式な輸出証明制度が用いられている。

米国では、USDA-APHISによる監督と、根拠資料で言及されている検査パネルを含む関連枠組みにおけるウイルス安全性要件により、主要な外来性因子の不在を証明する責務が供給業者に課されている。政府の検査能力自体が、輸入における実務上の制約要因となる場合もある。2025年6月のUSDA-APHISによる関係者向け通知では、輸入商業用FBSに関連する必須バイオアッセイについて、国立獣医サービス研究所(NVSL)における遅延が指摘され、購買者のリードタイムや在庫計画に影響を及ぼす可能性があるとされた。こうした管理体制により、規制対象のバイオ医薬品や先進治療のワークフローに供給する業者にとって、記録化されたロット履歴、検証済みのウイルス検査、ISIAに準拠した標準化されたトレーサビリティプログラムの価値が高まっている。

競合状況

上位5社—Thermo Fisher Scientific、Merck KGaA、Sartorius、Cytiva、Corning—は2025年収益の相当なシェアを占め、ウシ胎児血清市場における中程度の集中度を示しています。垂直統合プレーヤーは採取、加工、グローバル流通を管理しており、新たなトレーサビリティ義務を低い追加コストで満たすことができます。大手ベンダーは無血清ポートフォリオでもヘッジしており、Sartoriusは2025年のバイオプロセス収益の22%を化学的定義培地から得てドイツでの生産能力増強を計画しています。

30~40社の地域サプライヤーは原産地の主張とスポット供給で競争していますが、EMAおよびFDAガイダンスに基づく強化された規制監査への対応に苦慮しています。エクソソーム除去および幹細胞適格ニッチは、ISEVおよびISCTガイドラインで定義された一貫した仕様を達成する生産者が10社未満であるため、利益率の機会を提供しています。上流管理は戦略的であり、北米の牛群が縮小する中でThermo Fisherの南米買収がアクセスを保護しています。

ブロックチェーンによるロット追跡とインライン汚染物質分析を通じた技術的差別化が台頭しており、リスク回避型の製薬購買者に響いています。Albumedixなどの組換えアルブミンサプライヤーは長期的な代替リスクをもたらしていますが、生産規模の限界と高コストが当面の影響を抑制しています。全体として、ウシ胎児血清産業はトレーサビリティとバイオセキュリティコストが小規模トレーダーを圧迫するにつれて、段階的な統合に向かっています。

ウシ胎児血清産業のリーダー企業

Thermo Fisher Scientific Inc.

Merck KGaA (Sigma-Aldrich)

Sartorius AG

Danaher Corp. (Cytiva)

Corning Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、規制対象の購買者が血清依存を維持しつつ文書化要件を強化する中で、供給の確実性とコンプライアンス基準を満たすトレーサビリティに集中している。2025年1月時点の米国牛在庫8,720万頭を含む牛供給に紐づく原料供給の逼迫は、複数原産地からの調達、検証済みの原産国健康状況、および規制当局の期待やISIA様式のトレーサビリティ証明に沿ったロットリリースパッケージを提供できる供給業者に対し、より高い価格設定を後押ししている。目に見える投資の兆しとして、Auckland BioSciencesが2025年10月にウルグアイで無菌ろ過拠点を開設し、Monteseraとの提携により年間処理・輸出能力が250,000リットルとされている点が挙げられる。この能力は、追加の適格な供給経路や地域処理の選択肢を支える一助となる。

第二の機会の軸は、高品位FBSグレードと動物由来成分不使用ワークフローの拡大が引き続き共存する点にある。幹細胞適格グレードおよび活性炭/デキストラン処理グレードは、アッセイ性能、比較可能性、プロトコルの固定化により代替が制限される分野で依然として価値を保っており、これは国際細胞遺伝子治療学会(ISCT)によるロット事前資格認定慣行が報告書の文脈で言及されている点にも支えられている。同時に、FBSポートフォリオを化学的組成明確化培地や組換え成分と組み合わせる供給業者は、ハイブリッド戦略を構築する顧客に対して優位性を高めており、SartoriusによるSerum-free培地能力の拡大やMerck KGaAによるMirus Bioを通じた組成明確化培地関連事業の追加といった、明確な組成の培地への業界の動きにも支えられている。これにより、FBSロット資格認定、リスク低減のための在庫プログラム、規制上の比較可能性を維持しつつ特定のワークフローを血清依存から移行させたい顧客向けの検証済み移行ツールキットを一括提供するサービスへの需要が高まっている。

最近の業界動向

- 2026年7月:Qkineは、Media City ScientificsのFRS Pioneerに関する世界的な販売代理契約を発表した。同製品は細胞培養向けの化学的組成明確化された動物由来成分不使用の血清代替品として位置付けられている。この契約により血清代替オプションへの商業的アクセスが拡大し、切替障壁が低い研究・初期プロセス開発ワークフローにおいて、従来型FBS供給業者への競争圧力が強まっている。

- 2025年4月:AusGeneX LLCは、FBSを含むオーストラリア原産の血清製品を販売する北米チャネルパートナーとしてTargeted Bioscience Inc.と契約を締結した。この取り組みにより地域的なアクセスが拡大し、購買者が変動性やトレーサビリティ要件に対応するため調達先を多様化する中、複数原産地調達戦略を後押ししている。

- 2024年12月:Gemini Bioproductsは、Optima、Premium Select、Premiumの各製品ラインを含む、Bio-Techne(R&D Systems)の選定FBS製品権利および在庫の取得・移行を完了した。これらの高品位血清ブランドをGeminiBioの下に統合することで、ポートフォリオの深さが増し、特定のロットやグレードを標準として使用する顧客への継続性が支えられている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、研究、試験、バイオ医薬品製造の各ワークフローにおいて細胞培養補助剤として使用されるウシ胎児血清から生じる収益を市場対象としており、需要は実施される細胞培養プロセスの数と選択される品質グレードに紐づいている。

対象外範囲:本市場規模には、ウシ以外の血清代替品、無血清培地、およびウシ胎児血清が価格対象成分として販売されていない一般的な細胞培養培地製剤は含まれない。

セグメンテーション概要

- 製品タイプ別

- 標準/レギュラーFBS

- 熱不活化FBS

- チャコール/デキストラン除去FBS

- 透析FBS

- クロマトグラフィー精製(低IgG)FBS

- 幹細胞適格FBS

- 胚性幹細胞適格

- 間葉系幹細胞適格

- エクソソーム除去FBS

- ガンマ線照射FBS

- 用途別

- バイオ医薬品製造

- ワクチン製造(ヒトおよび動物)

- 細胞培養維持・拡大

- 幹細胞研究・治療

- 診断/体外診断

- IVFおよび生殖医療

- エクソソーム研究

- 抗体製造・ハイブリドーマ

- エンドユーザー別

- バイオテクノロジー・製薬企業

- 学術・研究機関

- CMOおよびCRO

- 細胞バンク・バイオリポジトリ

- 診断ラボ

- 獣医クリニック・研究

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、血清の使用と価格に影響を与える供給・需要シグナルについて、明確な事実基盤を構築することから始まる。USDAの畜産・畜殺統計、国連Comtrade貿易データ、世界銀行のマクロ指標、FDAおよびEMAの生物製剤・ワクチン承認といった公的資料を用いて、需要量の推進要因や製造活動における急激な変化を把握する。

また、査読付きの細胞培養・バイオプロセス関連学術誌を確認し、一般的な血清添加率、品質要件、および対応可能な市場規模に影響を与える組成明確化培地への移行動向を把握する。企業開示資料、投資家向け資料、業界団体のウェブサイト、信頼性の高い報道は、供給元、グレード構成の変化、および高価格を生み出す要因を把握するために用いられる。クロスチェックには、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、可能な場合は出荷単位の輸出入可視化データを利用する。ここに挙げたソースは例示的なものであり、データ収集、検証、確認のために他にも多くの公的資料が用いられた。

一次インタビューおよび調査

一次調査は、FBSがしばしば年間供給契約に基づいて購入され、品質仕様によって実質価格が急速に変化しうることから、実際の購入価格や購買行動を左右する要因の検証に重点を置いている。血清の採取・加工、流通、および生物医薬品製造チーム、研究室、CMO・CROといった最終利用者に至るまでの関係者に聞き取りを行った。地域的な偏りを避けるため、APAC、EMEA、南北アメリカ全体でフィードバックの均衡を図った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:12% | APAC:53% |

| ミドルティア:56% | 機能/事業部門責任者:40% | EMEA:29% |

| 中小規模プレイヤー:18% | マネージャー:48% | 南北アメリカ:18% |

市場規模算定と予測

本モデルは、バイオ医薬品の生産強度、臨床・研究のスループット、および血清系ワークフローの地域別採用状況を用いて細胞培養活動を再構築するトップダウン型の需要プールを基に構築されている。この需要プールは、一般的な添加率を通じて血清の量および価値に換算される。需要プールが確定した後、サンプル抽出した供給業者・流通業者の収益確認、グレード構成に関するチャネルからのフィードバック、量×平均販売価格(ASP)による整合性確認といった、選択的なボトムアップ手法による近似値との照合を行い、最終的な合計値を確定させる。

特に重要な入力要素には、ワークフロータイプ別に推定される消費リットル数、全体構成における熱不活化グレードおよび特殊グレードの割合、グレード・原産地別の観察された価格差、輸出入の動向パターン、そして主要用途における低血清化または組成明確化培地への移行速度が含まれる。供給業者の開示情報が限定的な場合、貿易フローに基づく地域的代理指標の利用や、インタビューに基づく利用率レンジの適用によりギャップを補い、その後、暗示されるASPを直近の見積りと照合して、非現実的な急変を避ける。

予測は、トレンド駆動型変数に支えられたシナリオ分析を用いて行われ、グレードプレミアム、供給制約、ワクチンおよび先進治療からの需要における変化が過大評価されないよう、前提条件は専門家とともに検証される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一のデータポイントが全体に過度な影響を与えないようにしている。出力結果は、貿易動向の方向性、バイオプロセス拡大の兆候、観察された価格帯といった独立したシグナルと比較され、その後、異常値は最終承認前に第二のアナリストによる確認を経て見直される。

本報告書は年次で更新され、原材料の急激な制約、収集・トレーサビリティに影響する重大な規制変更、または報告されるUSD値に影響する急激な通貨変動といった重大事象が発生した場合には、随時更新が実施される。提出前には最新のレビューが完了し、必要に応じた再取材を経て、クライアントは最新のデータに基づく最新の見解を受け取ることができる。

Mordor Intelligenceのウシ胎児血清市場規模と他の公表推計値との比較

ウシ胎児血清に関する公表数値が一致することは稀である。これは、市場が短期的な価格変動やグレード構成の変化に敏感であること、また、すべての調査が同一の年度や通貨換算タイミングを採用しているわけではないことによる。差異は、需要が実際の細胞培養活動や調達パターンに紐づいているか、あるいは主に高次のライフサイエンス成長トレンドから推測されているかによっても生じる。

ASPの前提が新たな見積りと再照合されずにそのまま繰り越される場合、更新主導のギャップが生じる。また、特殊グレードが個別のプレミアムを持つにもかかわらず一つの価格にまとめられる場合にも差異が生じる。さらに、ベースケースと積極的シナリオの選択、そして貿易動向や供給の逼迫が実世界の検証として用いられているかどうかによっても追加的な差が生じる。より頻繁な価格再確認サイクルと、明記された年度に整合した外国為替タイミングにより、Mordor Intelligenceは、現行の契約交渉において購買者・供給者が報告する内容に近い総額を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 1.30 B (2026) | |

| グローバル調査出版社A | USD 1.01 B (2024) | より早い基準年を採用しており、ASPの動きを長期にわたって平滑化しているように見受けられ、グレードプレミアムが上昇したり、スポット的な供給不足が価格を押し上げたりする場合に、価値を過小評価する可能性がある。対象範囲のタイミングや通貨換算年度の整合性が、調達の実態と常に明確に結び付けられているとは限らない。 |

| 業界アナリストデスクB | USD 2.07 B (2024) | 示唆される成長率および予測軌道は、より広範な価値プール、あるいはより高いASP推移の前提を示唆しており、これは隣接する細胞培養資材や下流サービスが部分的に含まれている場合に発生し得る。特殊グレードのプレミアムや地域別価格差がどのように検証されているかについては、明確さが限られている。 |

これら3つの数値の差異は、主に年度の整合性や、価格・グレードプレミアムがどの程度の頻度で更新されているかによって説明され、次いで需要プールが測定可能な細胞培養活動とどの程度密接に結び付けられているかによって説明される。対象範囲の境界とASPの論理が明示されることで、市場総額はより追跡・再現しやすくなり、計画立案に活用しやすくなる。

レポートで回答される主要な質問

2031年のウシ胎児血清市場の予測値はいくらですか?

CAGR 6.2%で2031年までに17億5,000万USDに達すると予測されています。

現在の販売をリードしている製品グレードはどれですか?

チャコール/デキストラン除去血清が2025年収益の31.55%を占めました。

なぜ細胞・遺伝子治療製造が血清需要を持続させているのですか?

バリデート済みの臨床プロトコルは体外拡大にFBSを依存しており、切り替えには高コストの再バリデーションが必要となります。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 7.22%で拡大すると予測されています。

最終更新日: