獣医用生物製剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

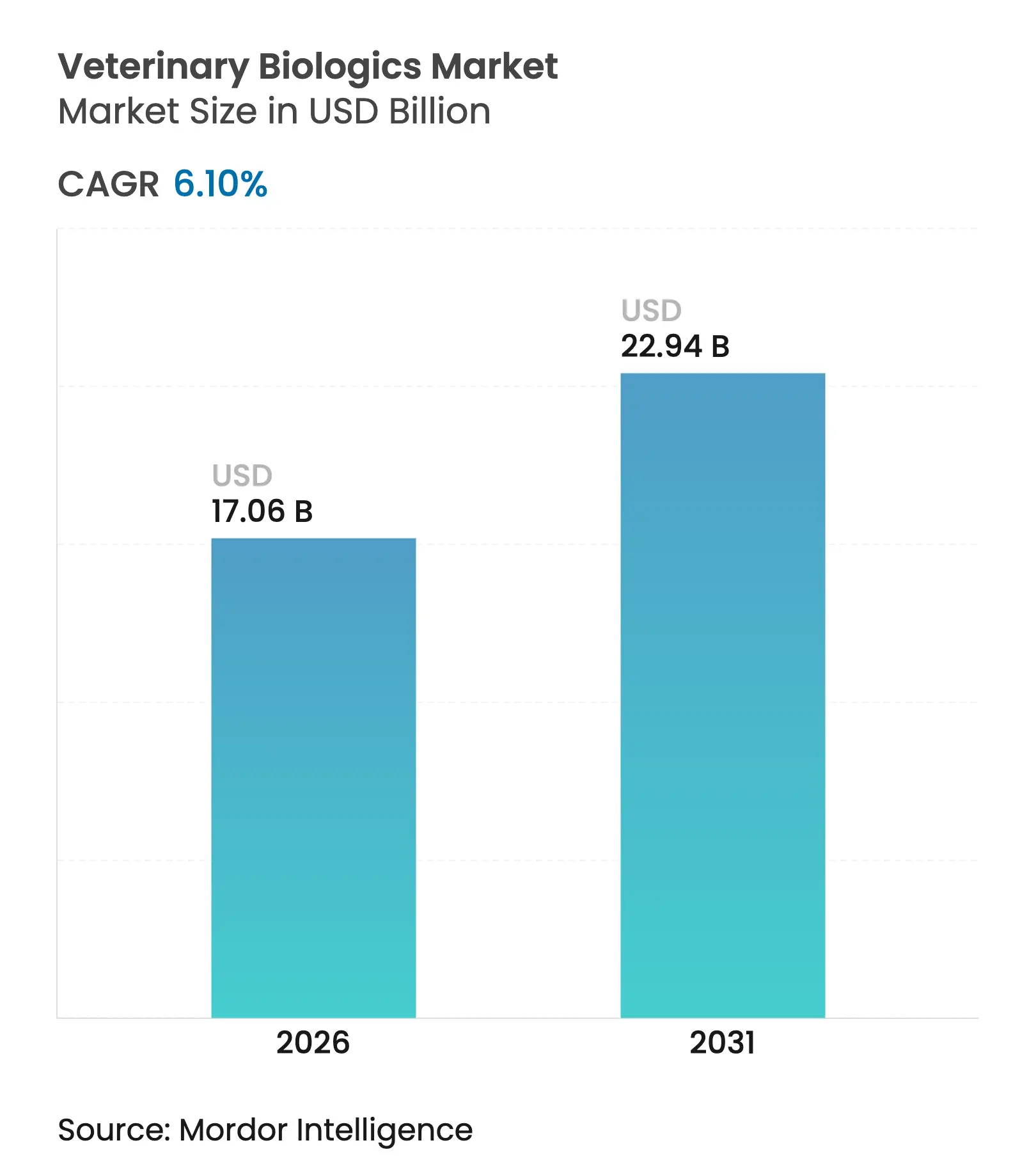

| 市場規模 (2026) | 17.06 十億米ドル |

| 市場規模 (2031) | 22.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

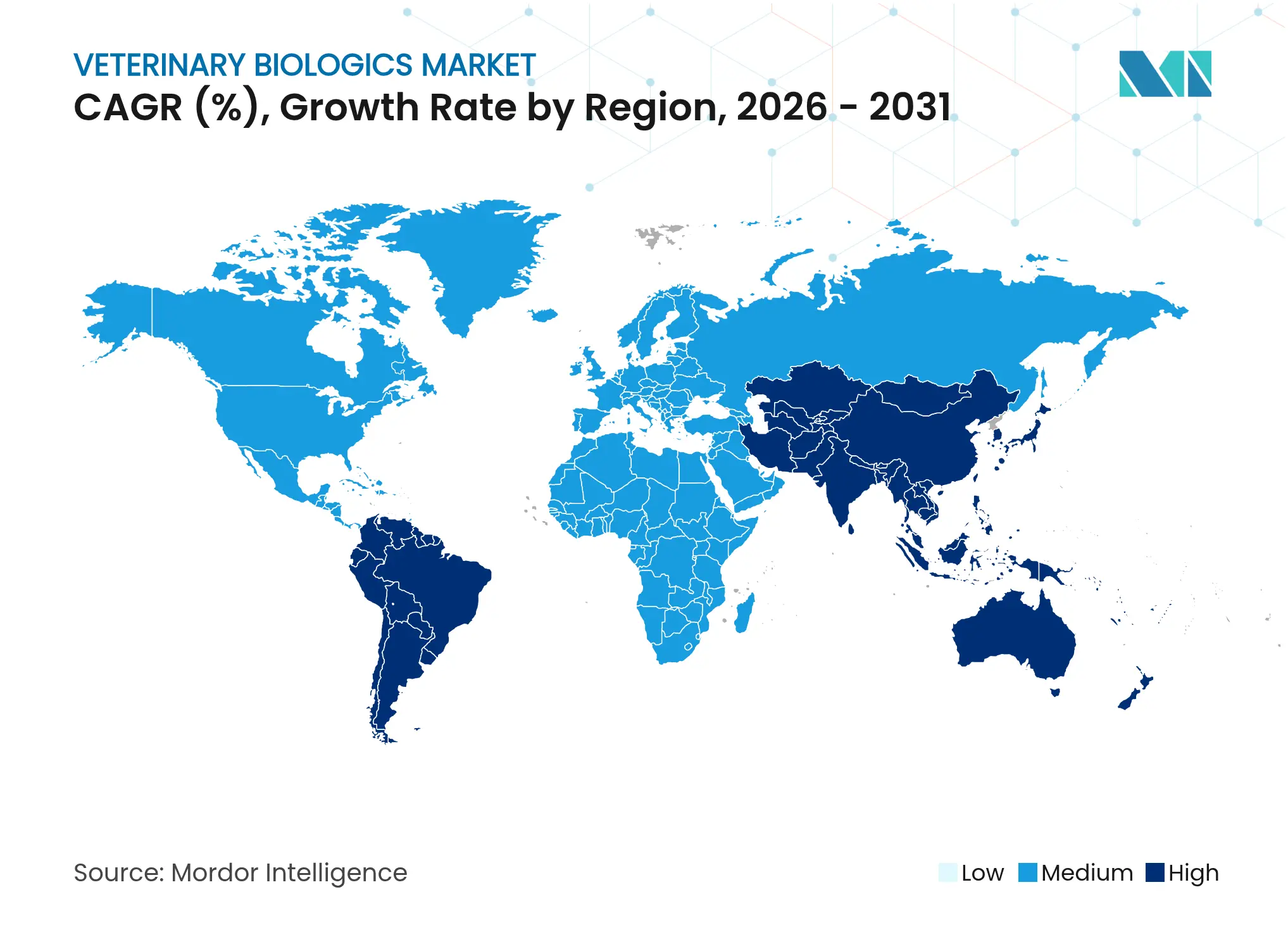

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用生物製剤市場分析

獣医用生物製剤市場規模は、2025年の160億8,000万USDから2026年には170億6,000万USDへと成長し、2026年~2031年にかけてCAGR 6.10%で推移し、2031年には229億4,000万USDに達すると予測されています。持続的な成長は、家畜への義務的ワクチン接種プログラム、コンパニオンアニマルの健康管理支出の増加、および組換え型・ベクターベース・mRNAプラットフォームの急速な普及に起因しています。ワクチン接種プロトコルが食品安全・輸出規制に組み込まれているため、生産者は予測可能な収益源を確保でき、一方でペットオーナーの予防ケアへの支払い意欲がプレミアム価格設定を支えています。デジタル調達チャネルとAIを活用した抗原探索が開発サイクルを短縮し、製品へのアクセスを拡大することで、獣医用生物製剤市場の上昇軌道を強化しています。

主要レポートのポイント

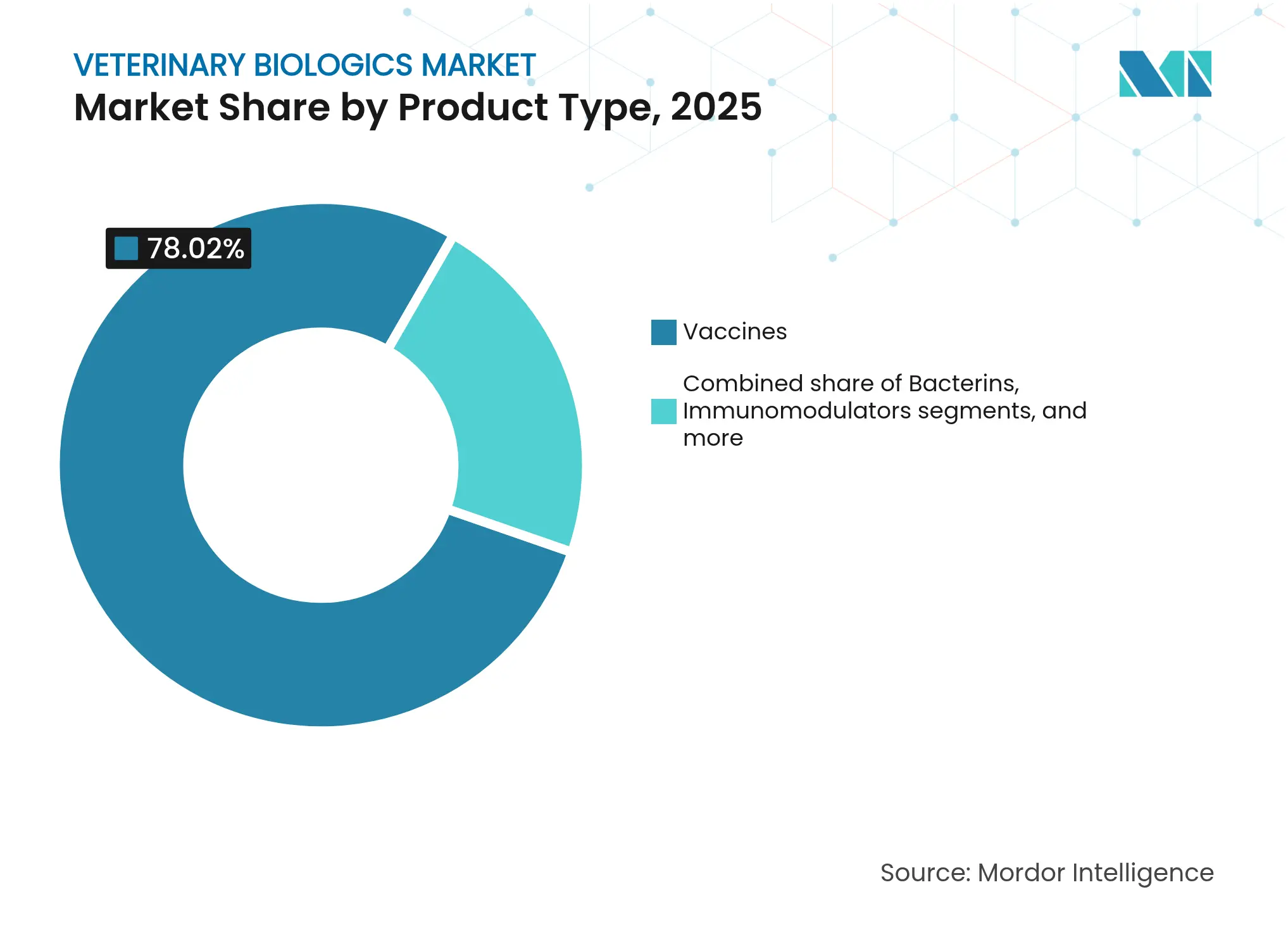

- 製品タイプ別では、ワクチンが2025年の獣医用生物製剤市場シェアの78.02%を占めてトップとなり、同セグメントは2031年にかけてCAGR 6.33%で成長する見込みです。

- 動物タイプ別では、家畜が2025年の獣医用生物製剤市場規模の58.35%を占め、コンパニオンアニマルが2031年にかけて最速のCAGR 7.92%を記録しています。

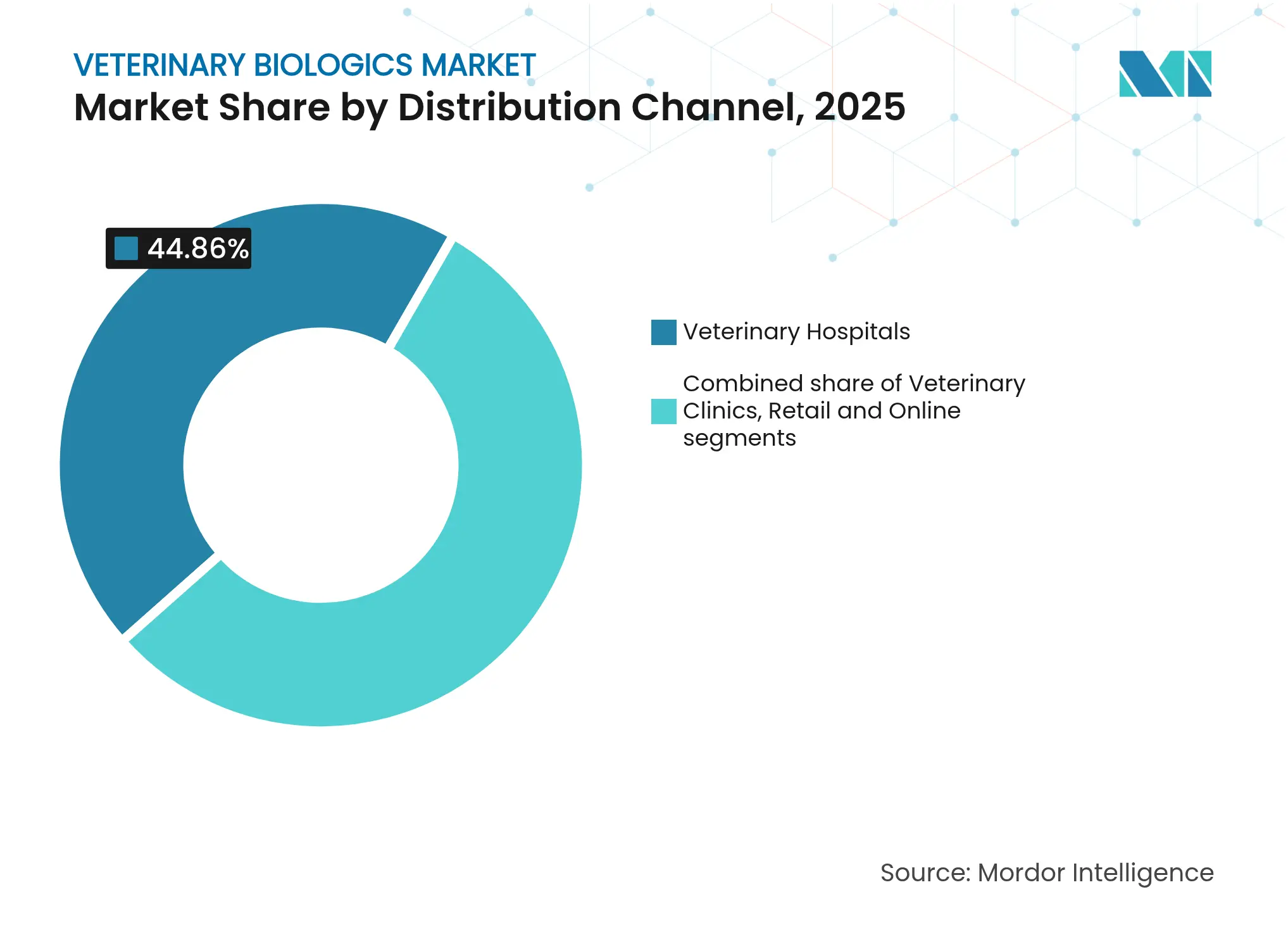

- 流通チャネル別では、動物病院が2025年に44.86%のシェアを保有し、eコマース薬局がCAGR 8.86%で最も急速に拡大しています。

- 技術別では、生弱毒化ワクチンが2025年に42.65%のシェアを占め、不活化ワクチンが2031年にかけて最高のCAGR 8.61%を示しています。

- 地域別では、北米が2025年に37.92%のシェアで首位を占め、アジア太平洋が家畜集約化と規制の調和に牽引されてCAGR 8.08%で最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用生物製剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家畜・ペットへのワクチン接種義務化 | +1.2% | 世界全体;北米とEUで最も強い | 中期(2~4年) |

| 組換え型・ベクターベースワクチンの承認 | +0.8% | 北米とEUが先行;アジア太平洋が追随 | 長期(4年以上) |

| コンパニオンアニマル支出の成長 | +0.7% | 北米とEUが中核市場 | 短期(2年以内) |

| mRNAプラットフォームの獣医用パイプラインへの参入 | +0.6% | 世界全体;北米とEUで早期採用 | 長期(4年以上) |

| AIを活用した抗原探索 | +0.5% | 世界全体、主要製薬ハブに集中 | 中期(2~4年) |

| ワンヘルス備蓄資金 | +0.4% | 世界全体、パンデミックリスクの高い地域を優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

家畜・ペットへのワクチン接種義務化

主要な食肉輸出地域の規制当局がワクチン接種スケジュールを厳格化し、生物製剤を生産者にとって裁量の余地のないコスト項目に変えています。2025年に発表された米国国家ワンヘルスフレームワーク[1]米国食品医薬品局、「動物・獣医イノベーションアジェンダ」、fda.govは、CDCとUSDAの要件を同期させ、多価ワクチンの大量調達を促進しています。EUの指令もこの姿勢を反映し、輸出業者に包括的な免疫接種の証明を義務付けています。生産者がコンプライアンス遵守の容易さから単一ソースのサプライヤーを好む傾向があるため、幅広いカタログを持つ確立した企業が需要を集約し、農場ゲートマージンの循環的な変動にもかかわらず安定したキャッシュフローを生み出しています。

組換え型・ベクターベースワクチンの承認

欧州医薬品庁は2024年に9種類の獣医用ワクチン[2]欧州医薬品庁、「獣医用医薬品ハイライト2023」、ema.europa.euを承認し、そのうち6種類は組換え型またはベクター技術に依存しており、2年前の単一生物製剤と比較して大幅に増加しています。並行するFDAのファストトラックプログラムは審査サイクルを最短4年に短縮しています。組換えプラットフォームはバッチの一貫性と汚染リスクの低減を提供し、豚繁殖・呼吸障害症候群などの疾患に対して魅力的です。プラットフォーム専門化を持つ小規模なイノベーターは規制上の追い風を活用し、既存企業はパイプラインのアップグレードやライセンス契約の締結を迫られています。

コンパニオンアニマル支出の成長

米国の平均世帯獣医費は前年比7.1%上昇し、ペットケア全体のインフレ率4.2%を上回り、予防的生物製剤に対する強固な価格許容度を示しています。ケンネルコフやライム病に対するライフスタイルワクチンは、オーナーがペットを人間化し、動物ケアを家族の健康と同等視するにつれて普及しています。保険普及率が約3%と低いことは、未開拓の償還ポテンシャルを示唆しており、生物製剤支出の正常化をさらに促進し、コンパニオンアニマルポートフォリオに注力する企業のマージンを強化する可能性があります。

mRNAプラットフォームの獣医用パイプラインへの参入

COVID-19における人用mRNAワクチンの成功が動物衛生への応用を促進しました。Zoetisとパートナー企業は牛の呼吸器病原体を標的とするmRNA候補を進め、細胞培養または卵ベースのプロセスよりも迅速な抗原更新を約束しています。脂質ナノ粒子の再製剤化により熱安定性が向上し、遠隔農業地帯でのコールドチェーンの負担が軽減されます。スケーラブルなマイクロバイオリアクター生産により施設のフットプリントが縮小し、中堅バイオテク参入者の障壁が低下する一方、大手メーカーには生産能力の近代化が求められています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域のライセンス取得・バッチリリース費用 | -0.9% | EUと日本で最も高い | 長期(4年以上) |

| 高いコールドチェーン・凍結乾燥コスト | -0.6% | 世界全体;発展途上国で最も深刻 | 中期(2~4年) |

| 新規アジュバントに関する特許の絡み合いが参入者を遅らせる | -0.4% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| バイオ製造能力が人用生物製剤に転用される | -0.3% | 世界全体、医療緊急時に最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数地域のライセンス取得・バッチリリース費用

米国での製品1件あたり581,735USDの申請費用と、欧州または日本での重複した検証試験により、開発予算は単一市場申請の最大5倍に膨らみます。バッチリリース試験は1ロットあたり100,000USD[3]連邦官報、「2025会計年度の動物用医薬品ユーザーフィー料率および支払い手続き」、federalregister.govを追加し、規制上の先例が限られているmRNAなどの革新的モダリティの上市を遅らせます。小規模企業はこれらのハードルを負担するよりも候補をアウトライセンスすることが多く、広範なポートフォリオにわたってコンプライアンスコストを償却できる大企業にレバレッジが集中しています。

高いコールドチェーン・凍結乾燥コスト

温度管理物流は、常温安定薬と比較して流通費用を最大60%引き上げます。単一の凍結乾燥機の設置には500万USDのコストがかかり、24ヶ月のリードタイムを要するため、疾病発生時のサージキャパシティが制限されます。人用ワクチン需要が急増すると、共有施設が転用され、獣医用ラインが圧迫されます。メーカーは熱安定性製剤を追求していますが、再製剤化には新たな安定性データと規制への再申請が必要であり、コスト敏感な地域への市場投入時期が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ワクチンがリーダーシップを維持しながら成長を獲得

ワクチンセグメントは2025年の獣医用生物製剤市場シェアの78.02%を占め、2031年にかけて最速のCAGR 6.33%を維持しました。堅調なパフォーマンスは、広範な免疫接種義務と、従来の生・死滅製品から組換え型・ベクター・mRNA構造体へのプラットフォームの継続的なアップグレードを反映しています。ワクチンは家畜衛生プログラムの根幹であり続けていますが、ライフスタイル疾患に対するコンパニオンアニマルプロトコルが総需要を拡大しています。抗血清と免疫グロブリンは曝露後治療のニッチな用途に引き続き対応していますが、限られた増分成長しか貢献していません。診断キットはサーベイランスプログラムの拡大に伴い安定した普及を記録していますが、治療カテゴリと比較して収益貢献は控えめです。バクテリンは、抗生物質耐性への懸念が予防戦略を強化している水産養殖や家禽業界で注目を集めています。サイトカイン増強剤やプロバイオティクスを含む免疫調節剤は、ホリスティックウェルネス製品に対するペットオーナーの関心を集めています。「その他」のカテゴリには、予防法を再定義する可能性のある初期段階の細胞・遺伝子療法が含まれていますが、現在の獣医用生物製剤市場では依然として限界的な存在です。

第二世代ワクチンモダリティはプレミアム価格の実現を支援しています。組換え抗原は汚染リスクを低減し、ベクターワクチンは複雑な病原体に重要な細胞性免疫を刺激し、mRNA候補は迅速な株マッチングを約束します。これらの進歩により、メーカーはアップグレードされた製品を動物の生涯にわたってコスト効率の高いものとして位置付けることができ、保険会社がコンパニオンアニマルの補償をゆっくりと拡大するにつれて償還の論拠を強化しています。ElancとMedgeneの高病原性鳥インフルエンザワクチン商業化に関する合意は、既存企業がパイプラインのギャップを埋め、新興の脅威に対応するためにパートナーシップを結ぶ方法を示しています。多価組み合わせへの関心の高まりは、生産者やコンパニオンアニマルクリニックの取り扱いを簡素化し、獣医用生物製剤市場内でのワクチンの優位性をさらに強固にしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

動物タイプ別:コンパニオンアニマルが家畜の勢いを上回る

家畜は2025年の獣医用生物製剤市場規模の58.35%を維持し、貿易アクセスと食品安全を守る義務的ワクチン接種プロトコルに支えられています。生産者は大量の多価ワクチンに依存して風土病を制御し、安定した基礎需要を確保しています。しかし、農場マージンが頭数あたりの支出を圧迫し、生物製剤が規制された投入コストとして残るため、成長は緩やかになっています。対照的に、コンパニオンアニマルはオーナーがペットの福祉を家庭の健康と同等視するにつれてCAGR 7.92%で拡大しています。ライフスタイル疾患に対応するプレミアム製剤は、生活の質向上に対する支払い意欲に支えられ、より高い価格帯を実現しています。

先進国における都市化が犬と猫の飼育密度を高め、獣医相談を増加させ、ブースタープログラムの継続的な収益を生み出しています。馬用生物製剤は競馬・繁殖経済に結びついた高価値だがニッチな層を加えています。Zoetisは2025年にコンパニオンアニマル売上の前年比14%成長を報告し、家畜の3倍の成長率を示し、セグメントの乖離を示しています。この軌跡は、メーカーが基盤となる家畜ラインを維持しながらマージン拡大を求めて、コンパニオンアニマルの適応症に向けてR&D予算を徐々に傾けることを示唆しています。

流通チャネル別:デジタルプラットフォームが調達を再形成

動物病院は2025年の獣医用生物製剤市場の44.86%を占め、臨床医の信頼と多くの生物製剤の専門的な投与の必要性を活用しています。しかし、eコマース薬局は、診療所とオーナーが定期ワクチンや補充品のオンライン注文を採用するにつれて、2031年にかけてCAGR 8.86%を示しています。価格の透明性、自動配送、玄関先への配達が購買の摩擦を軽減し、特に分散した農業コミュニティにサービスを提供するクリニックにとって有益です。病院より小規模な動物クリニックは、コモディティラインにデジタル卸売業者を採用しながら、ハイタッチ製品には直接販売担当者を維持するハイブリッドモデルを運営しています。

小売チェーンは来客数を増やすために獣医コーナーを統合しており、Tractor SupplyによるAllivetの買収がその例として挙げられ、処方箋専用ペット医薬品へのリーチを拡大しています。このオムニチャネルの現実は、メーカーに市場参入戦略をセグメント化することを強い、ウェブプラットフォームを通じた数量成長と複雑な生物製剤が求める臨床サポートのバランスを取ることを求めています。eコマースの普及は、処方箋履行に関する規制の明確性が発展途上にある新興市場では依然として低いですが、モバイル接続が普及を加速させ、獣医用生物製剤市場全体を拡大する可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:不活化ワクチンがシェアを獲得

生弱毒化製品は2025年の獣医用生物製剤市場の42.65%のシェアを保有し、強力な免疫原性で支持されています。しかし、不活化ワクチンは安全性、コールドチェーン、製造上の優位性からCAGR 8.61%で最も速く成長しています。加熱死滅および化学的不活化抗原はバイオセーフティ要件を簡素化し、より低い封じ込め施設での製造を容易にします。サブユニットおよび組換え構造体は抗原提示をさらに精緻化し、有害事象リスクを低減し、動物福祉への期待に沿っています。DNA・RNA技術は、まだ初期段階ですが、変異体適応のための強力なスケーラビリティと速度を示し、ワンヘルス備えイニシアチブと整合しています。

ベクタープラットフォームは、液性・細胞性の二重免疫が重要な場面で重要な役割を維持しています。組換えタンパク質製品に関するFDAの規制ガイダンスは申請書類の期待を明確にし、承認を合理化し、より広範な採用を促進しています。コスト効率は、メーカーが収率、施設の再利用、供給の一貫性を比較検討するにつれて、プラットフォーム選択をますます左右するようになります。その結果、技術の多様性が共存し、獣医用生物製剤市場が病原体の複雑さに合わせたソリューションを提供できるようになります。

地域分析

北米は2025年の獣医用生物製剤市場シェアの37.92%を支配し、2031年にかけてCAGR 5.72%で前進しています。需要は、定着したワクチン接種政策、高いペット飼育率、製薬ハブを中心に集積したイノベーションエコシステムから力を得ています。2025年の国家ワンヘルスフレームワークは人獣共通感染症の脅威に対する戦略的備蓄を強化し、優先製品の数量引き取りを保証しています。カナダも同様の義務を拡大しており、米国の食肉サプライチェーンとの統合がメキシコ南部への生物製剤採用基準の普及を促し、商業的な牛の操業がコールドチェーンカバレッジを拡大し、将来の普及を支えています。

欧州は調和された規制と加速された承認に牽引されてCAGR 5.97%を記録しています。欧州医薬品庁の2024年における6種類のバイオテクノロジーワクチンの承認は、先進的モダリティに対する規制当局の意欲を示しています。ドイツと英国がプレミアムコンパニオンアニマル需要を牽引し、フランスとイタリアが安定した家畜消費に貢献しています。スペインは疾病管理プログラムを統合する農業近代化資金の恩恵を受け、東欧加盟国はEU輸出コンプライアンスワクチン接種体制を実施し、対象量を拡大しています。

アジア太平洋は最もダイナミックな地域を代表し、中国とインドが家畜操業を強化し、都市部の中産階級が獣医クリニックの拡大を促進するにつれて年率8.08%で成長しています。中国のアフリカ豚熱回復プログラムが豚ワクチンの大量注文を加速し、インドの都市部のペット飼育が生物製剤売上の二桁成長を支えています。日本やオーストラリアなどの成熟市場は動物1頭あたりの高い支出を維持し、新技術を迅速に採用しています。地域の製造能力はコスト効率から外国直接投資を引き付け、供給セキュリティを強化し、地域流通業者の着地コストを低下させ、地域の獣医用生物製剤市場規模を拡大しています。

競合環境

獣医用生物製剤市場は中程度に集約されています。Zoetis、Boehringer Ingelheim、Merck Animal Healthは、中核的な家畜とコンパニオンアニマルのニーズをカバーする広範なカタログを通じてグローバルな供給を支えています。これらの企業は、供給途絶からマージンを守るために原材料調達と充填・仕上げ能力への投資により垂直統合を拡大しています。設備投資のトレンドは、2025年5月に発表されたMerckのカンザス州での8億9,500万USDの拡張計画に見られ、バルク抗原生産を拡大し、専用R&D研究所を追加しています。

イノベーションパイプラインはmRNA、ベクター、AIを活用した探索に軸足を移しています。大手企業はプラットフォームのノウハウにアクセスしながら規制の専門知識とグローバル流通を活用するために、小規模バイオテク企業と開発パートナーシップを結んでいます。高病原性鳥インフルエンザワクチン商業化に関するElancとMedgeneの契約は、スタートアップの機動性と既存企業のリーチの融合を示しています。アジュバントシステムと送達技術に関する特許資産が競争上の堀を形成し、2030年以降の主要特許満了後にバイオシミラーの機会が開く可能性があります。特にインドと中国の地域プレーヤーは、不活化・従来型ワクチンでコスト優位戦略を追求し、地域入札でグローバルブランドに挑戦しています。

メーカーはサービスモデルによる差別化をますます進めています:疾病発生予測のための予測分析、農場でのワクチン接種コンプライアンスダッシュボード、リモートコールドチェーン監視などです。これらの付加価値レイヤーは顧客ロックインを深め、製品提供を補完します。eコマースチャネルがアクセスを拡大し、コモディティ化した抗原の定価に圧力をかける一方で、未開拓の地域を開拓することで獣医用生物製剤市場の絶対規模を拡大するにつれて、競争の激しさは高まり続けています。

獣医用生物製剤業界リーダー

Boehringer Ingelheim

Ceva

Elanco Animal Health

Hester Biosciences Limited

Meiji Animal Health Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Merck Animal Healthは、カンザス州デソートの生物製剤製造施設の拡張に8億9,500万USDを投資すると発表し、新しいR&D研究所に3,500万USDを含みます。

- 2025年2月:Elanco Animal Healthは、乳牛向け高病原性鳥インフルエンザワクチンの商業化に関してMedgeneと契約を締結しました。

- 2025年2月:Bharat Biotechグループの一員であるBiovetは、牛と水牛向けの結節性皮膚病ワクチンBiolumpivaxinについてCDSCOの承認を取得しました。

- 2024年5月:NSW政府は、シドニーのUNSW RNAインスティテュートで製造された境界病ウイルスに対するmRNAワクチンのパイロット生産が成功したと報告しました。

世界の獣医用生物製剤市場レポートの範囲

レポートの範囲によると、獣医用生物製剤は動物疾患の診断、管理、または予防のために開発された製品です。これにはワクチン、抗体ベースの治療薬、診断テストキットが含まれます。生きた生物と生物学的プロセスから派生した獣医用生物製剤は、免疫学的メカニズムを通じて機能します。

獣医用生物製剤市場は、製品タイプ、動物、流通チャネル別にセグメント化されています。製品タイプ別では、市場はワクチン、バクテリン、抗血清、診断キット、その他にセグメント化されています。その他には成長促進剤・アレルゲン抽出物が含まれます。動物別では、市場はコンパニオンアニマル、家畜、馬にセグメント化されています。コンパニオンアニマルはさらに犬、鳥、猫にセグメント化されています。家畜セグメントは水産、牛、豚、羊、家禽にセグメント化されています。流通チャネル別では、市場は動物クリニック、動物病院、小売薬局をカバーしています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカを含みます。レポートはこれらの地域にわたる17カ国の市場規模と予測を詳述し、評価はUSDで提示されています。

| 抗血清・免疫グロブリン |

| バクテリン |

| 診断キット |

| 免疫調節剤 |

| ワクチン |

| その他 |

| コンパニオンアニマル |

| 家畜 |

| その他の動物 |

| 動物病院 |

| 動物クリニック |

| 小売・オンライン |

| 生弱毒化 |

| 不活化・死滅 |

| サブユニット・組換え型 |

| DNA・RNA |

| ベクターベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 抗血清・免疫グロブリン | |

| バクテリン | ||

| 診断キット | ||

| 免疫調節剤 | ||

| ワクチン | ||

| その他 | ||

| 動物タイプ別 | コンパニオンアニマル | |

| 家畜 | ||

| その他の動物 | ||

| 流通チャネル別 | 動物病院 | |

| 動物クリニック | ||

| 小売・オンライン | ||

| 技術別 | 生弱毒化 | |

| 不活化・死滅 | ||

| サブユニット・組換え型 | ||

| DNA・RNA | ||

| ベクターベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医用生物製剤の需要を現在拡大している政策トレンドは何ですか?

家畜とコンパニオンアニマルの両方に対する義務的ワクチン接種プロトコルが、主要輸出市場全体で生物製剤を裁量の余地のない購入品に変えています。

組換え型・ベクターベースプラットフォームは製品ポートフォリオをどのように再形成していますか?

これらの技術は正確な抗原ターゲティングと迅速な承認を可能にし、メーカーに従来のワクチンラインのアップグレードとバイオテクパートナーからの専門ノウハウのライセンス取得を促しています。

eコマース薬局が獣医用生物製剤流通で普及している理由は何ですか?

オンラインプラットフォームはクリニックに定期ワクチンの低価格と自動補充を提供し、対面販売担当者への依存を減らし、農村地域へのアクセスを拡大しています。

mRNA技術が将来の動物衛生応用に魅力的な理由は何ですか?

mRNAワクチンは新興株に合わせて迅速に再製剤化でき、より小規模な生産施設を必要とするため、越境性疾病発生への迅速な対応が可能です。

発展途上地域での製品展開を最も頻繁に遅らせるサプライチェーン上の障害は何ですか?

高いコールドチェーンと凍結乾燥インフラコストが信頼性の高い流通を制限し、特に遠隔農業地帯向けの温度感受性ワクチンに影響しています。

知的財産のダイナミクスはメーカー間の競争にどのような影響を与えますか?

新規アジュバントと送達システムに関する広範な特許カバレッジは、小規模参入者がパートナーシップやライセンス契約を通じてナビゲートしなければならない法的障壁を作ることで既存企業を保護しています。

最終更新日: