農場動物ヘルスケア市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 24.77 十億米ドル |

| 市場規模 (2031) | 31.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農場動物ヘルスケア市場分析

農場動物ヘルスケア市場規模は2025年に237億5,800万米ドルと評価され、2026年の247億7,000万米ドルから2031年には316億9,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.06%で成長すると推定されます。この拡大は、予防的生物製剤への決定的な移行、AI対応疾病監視プラットフォームの広範な普及、およびワクチン接種プログラムを優先して日常的な抗生物質療法を制限する厳格な動物福祉規制を反映しています。精密畜産ツールの急速な普及、新興経済圏における動物性タンパク質需要の増大、および人獣共通感染症(ズーノーシス)アウトブレイクに対する一貫した規制当局の取り組みが、成長見通しをさらに強固なものとしています。製造業者にとっての競争力学は、診断と治療薬を統合する能力、および高まるコンプライアンス基準を満たす地域特有のワクチンを供給する能力に左右されるようになっています。同時に、偽造医薬品リスク、獣医師の人材不足、ならびに低・中所得国間における不均一な規制整合性が全体的な勢いを抑制しています。

主要レポートのポイント

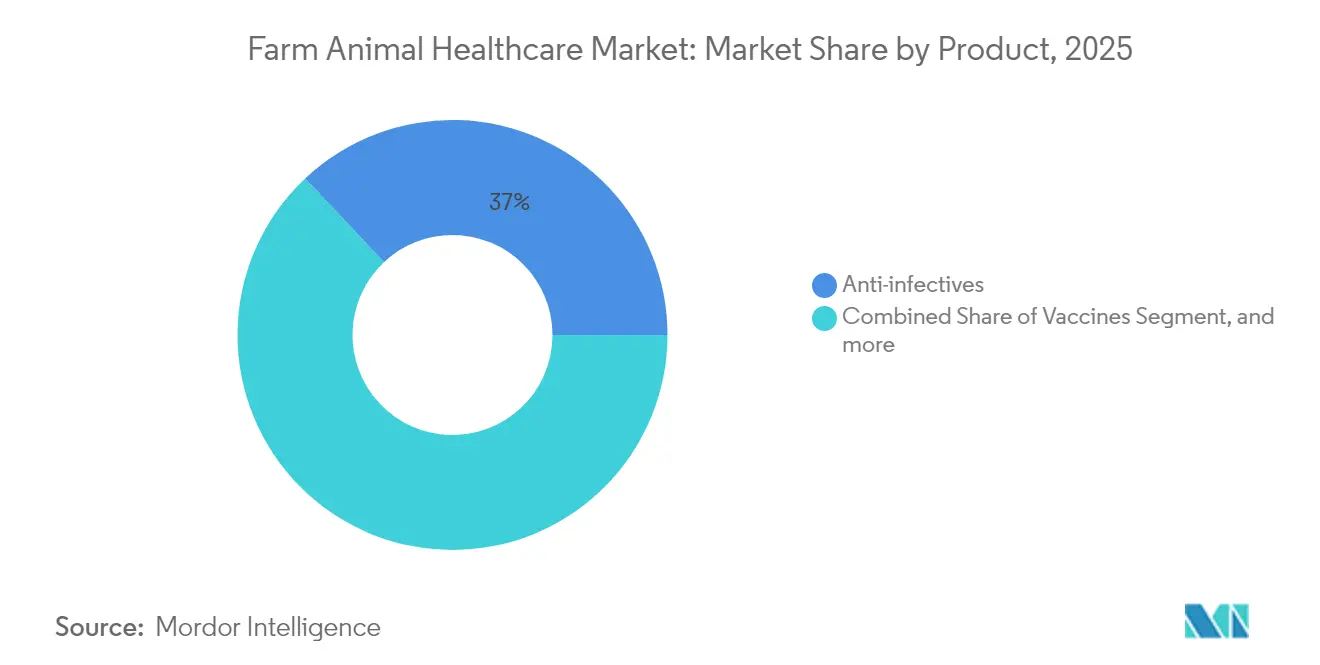

- 製品カテゴリー別では、抗感染薬が2025年に農場動物ヘルスケア市場シェアの37.02%を占めてトップに立ち、一方ワクチンは2031年にかけて年平均成長率(CAGR)7.31%で拡大しています。

- 動物種別では、家禽が2025年に38.10%の収益シェアを獲得し、一方牛セグメントは2031年にかけて最速の年平均成長率(CAGR)6.61%を示しています。

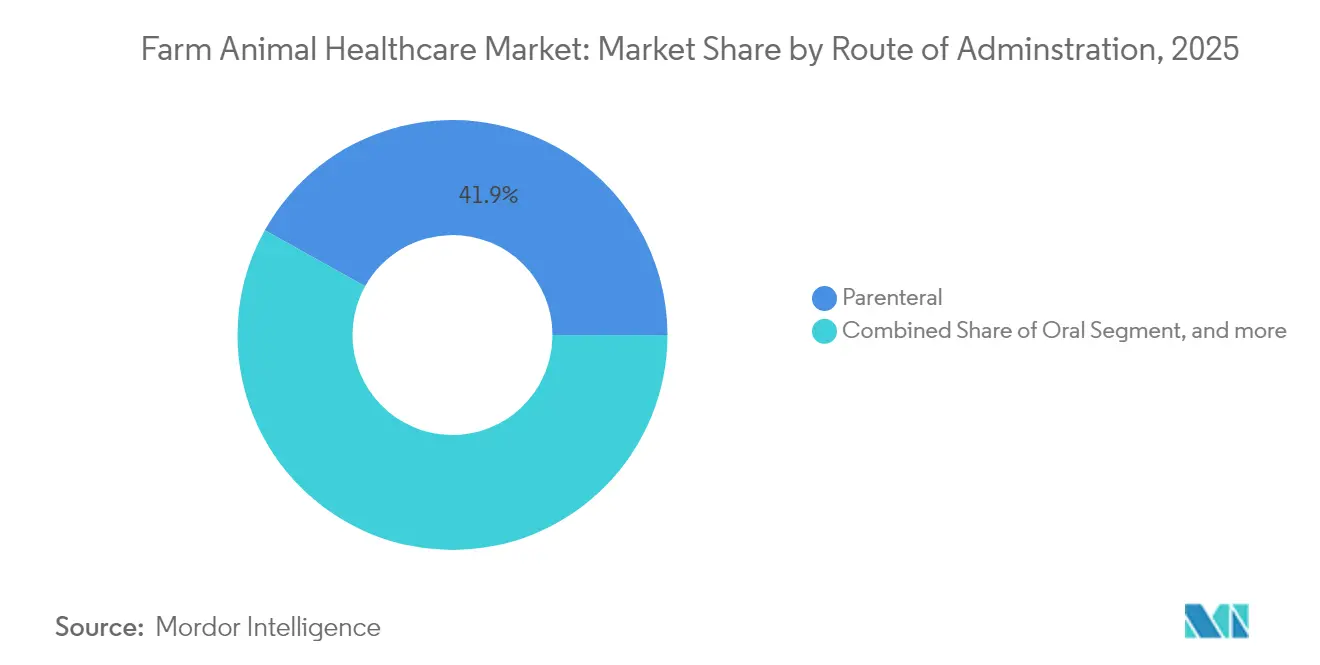

- 投与経路別では、非経口製品が2025年に41.90%の収益シェアを保持し、外用製剤は2031年にかけて年平均成長率(CAGR)7.19%で伸長しています。

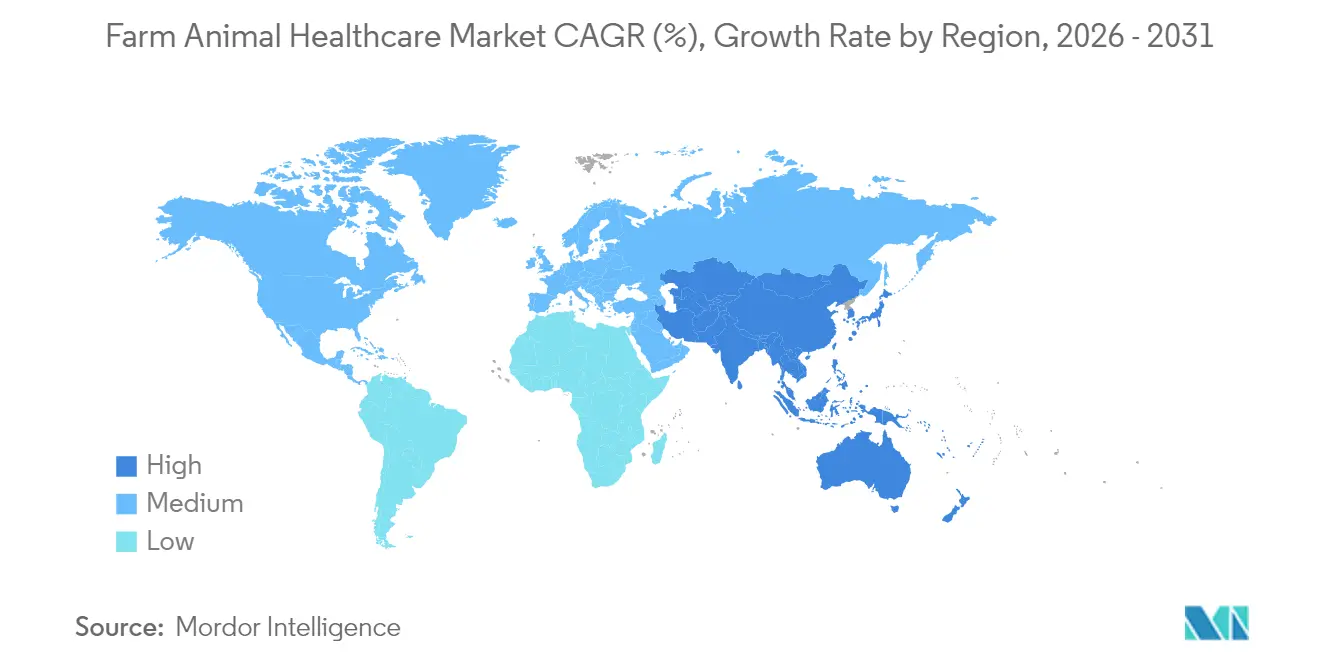

- 地域別では、北米が2025年に42.70%の収益シェアを占め、一方アジア太平洋は2031年にかけて年平均成長率(CAGR)6.39%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル農場動物ヘルスケア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農場診断を加速させる先進技術 | +1.2% | 北米・欧州連合(EU)での早期採用を伴うグローバル | 中期(2~4年) |

| 政府および動物福祉ワクチン接種義務化 | +0.9% | EU・北米で最も強力なグローバル | 短期(2年以内) |

| 新興人獣共通感染症(ズーノーシス)の脅威の増大 | +0.8% | アジア太平洋・アフリカにホットスポットを持つグローバル | 長期(4年以上) |

| 予防的生物製剤および統合的健康管理計画へのシフト | +1.1% | 先進市場主導のグローバル | 中期(2~4年) |

| AI対応リアルタイム疾病監視プラットフォーム | +0.7% | 北米、EU、一部アジア太平洋市場 | 長期(4年以上) |

| 新興市場における自家製ワクチン受託製造機関(CDMO)への投資 | +0.5% | アジア太平洋、中南米、中東・アフリカ(MEA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農場診断を加速させる先進技術

携帯型PCR装置およびスマートフォン生体センサーにより、牛舎での病原体検出が数分以内に可能となり、韓国のKAHIS(韓国動物衛生統合システム)のようなシステムにおけるアウトブレイク対応時間が72時間未満から12時間未満に短縮されています[1]韓国農林水産食品部、「KAHIS年次実績報告」、moa.go.kr。より迅速な診断は適時の治療を促し、損失を抑制し、群管理ソフトウェアとシームレスに連携する接続デバイスへの需要を高めます。採用は、資本予算とブロードバンド普及率が高い北米および西欧で最も顕著です。デバイスメーカーは試薬カートリッジおよびデータサブスクリプションサービスを通じて継続的収益を享受しています。遠隔地域への広範な普及は、手頃なハードウェアとテストキットの堅牢なコールドチェーン物流にかかっています。

政府および動物福祉ワクチン接種義務化

欧州連合(EU)のアフリカ豚熱プログラムおよび米国農務省(USDA)の全国家禽改善計画は、商業農場に対して厳格な免疫化スケジュールへの準拠を義務付けています[2]欧州食品安全機関(EFSA)、「アフリカ豚熱管理措置」、efsa.europa.eu。これらの規制は安定したワクチン需要を生み出し、規制コンプライアンスの専門知識を持つ企業に優位性をもたらし、ジェネリック供給業者への参入障壁を高めます。義務的プログラムはまた、コールドチェーンインフラおよび自動大量ワクチン接種機器への投資を促進します。新興経済圏がこれらの政策を反映させて輸出認証を確保することで、農場動物ヘルスケア市場はさらに拡大しています。ただし、小規模農家は運営コストの増加に直面しており、コンプライアンス遵守のために補助金や協同組合モデルを必要としています。

新興人獣共通感染症(ズーノーシス)の脅威の増大

気候変動および生息地への侵食により溢出リスクが高まり、新興感染症の75%が動物に起源を持ち、毎年200億米ドル超のコストをもたらしています[3]世界動物保健機関(WOAH)、「新興疾病見通し」、woah.org。北米および欧州における最近の高病原性鳥インフルエンザ(HPAI)の波は、集約的生産システムの脆弱性を浮き彫りにしています。その結果、各国政府は迅速対応型ワクチン備蓄を支援し、広域スペクトル生物製剤の開発を推進しています。柔軟なメッセンジャーRNA(mRNA)またはベクタープラットフォームを持つ製造業者は迅速に再処方化でき、マージン上の優位性を得ています。保険会社は農場のワクチン接種状況に保険料を連動させる傾向を強めており、治療から予防へのシフトを強化しています。

予防的生物製剤および統合的健康管理計画へのシフト

抗生物質使用を制限する米国農務省(USDA)の獣医用飼料指令(VFD)規制が、ワクチン、プロバイオティクス、およびバイオセキュリティバンドルへの投資を加速させています。生産者は現在、免疫化、栄養管理計画、および環境監査を組み合わせた複数年サービス契約を購入しています。このバンドルモデルは、製造業者、獣医師、農家の間の長期的な関係を促進し、スイッチングコストを高めます。幅広いポートフォリオとフィールドサポートチームを持つ企業が市場を支配する一方、単一製品の専門企業はパートナーシップやニッチな適応症を模索しています。統合プログラムはまた、予測分析のためのAIエンジンに供給される貴重なリアルワールドデータを生成しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 偽造品および品質基準以下の医薬品 | -0.6% | アジア太平洋・アフリカに集中したグローバル | 短期(2年以内) |

| 獣医サービスおよび検査コストの上昇 | -0.4% | 先進市場で最も深刻なグローバル | 中期(2~4年) |

| 米国食品医薬品局(FDA)GFI-263後の農村部大動物獣医師の深刻な不足 | -0.3% | 北米、他地域へ波及 | 長期(4年以上) |

| 低・中所得国(LMIC)における規制の断片的な調和 | -0.2% | アジア太平洋、アフリカ、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および品質基準以下の医薬品

品質基準以下の製品が世界の獣医用品供給の10~15%を占めており、農家の信頼を損ない、抗菌薬耐性の助長につながっています。テキサス州における240万米ドル相当のワクチン押収などの取り締まり捜査は、不正取引の規模を浮き彫りにしています。正規企業はシリアル化、ブロックチェーントラッキング、および啓発キャンペーンへの投資を余儀なくされ、運営コストが増加しています。新興市場は監視体制の不備と国境の脆弱性により最大の打撃を受けており、正規市場への参入が遅れ、農場動物ヘルスケア市場がその潜在能力を最大限に発揮できない状況となっています。

獣医サービスおよび検査コストの上昇

平均獣医費用は2020年から2024年にかけて年間8.3%上昇し、農場出荷価格を上回り、中小規模経営のマージンを圧迫しています。分子診断は培養法より最大5倍高額ですが、貿易認証においてますます必須とされています。高コストは自宅用検査キットおよびテレコンサルティングへの需要を促進していますが、一方で一部の生産者が推奨介入を断念することを余儀なくされており、供給業者の収益上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ワクチンが生物製剤革命を牽引

2031年にかけて年平均成長率(CAGR)7.31%を示すワクチンセグメントは、2025年に37.02%の収益首位にある抗感染薬がスチュワードシップ圧力に直面する中、予防への決定的な転換を示しています。農場動物ヘルスケア市場規模の拡大は、mRNAプラットフォーム、新規アジュバント、および労働コストを削減する自動化投与システムから生まれています。製造業者は差別化された生物製剤でプレミアム価格戦略を活用し、ジェネリック抗生物質で失ったマージンを補填しています。ベクターレンジの拡大が放牧牛群を脅かす中、寄生虫駆除薬は安定した成長を維持し、一方で医薬品飼料添加物は残留基準の厳格化により需要が抑制されています。

自家製ワクチンはより広いワクチンポートフォリオ内で急速に拡大しています。ブラジルおよびオーストラリアの施設はサプライチェーンを短縮し、農場特有の病原体に合わせて抗原をカスタマイズして有効性を高め、より高い価格を実現しています。抗感染薬は差別化を維持するために配合剤および徐放性注射剤に転換しています。診断メーカーは生物製剤サプライヤーと提携して群健康パッケージをバンドル提供し、農場動物ヘルスケア市場への浸透をさらに高めています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

動物種別:家禽優位の中で牛セグメントが加速

集約的ブロイラーおよび採卵鶏システムがワクチン接種とバイオセキュリティプロトコルを標準化する中、家禽は2025年に38.10%の収益シェアを維持しました。しかし牛セグメントは、酪農業の統合および乳房炎や呼吸器疾患の急性増悪を早期に特定する精密農業ツールに牽引されて、年平均成長率(CAGR)6.61%で将来の成長をリードしています。ウェアラブルセンサーとAI分析が標的投与を可能にして繁殖成績を最適化するにつれ、牛製品の農場動物ヘルスケア市場規模は拡大する見通しです。

豚生産者は持続的なアフリカ豚熱リスクに取り組み、堅牢なバイオセキュリティと多価ワクチンへの投資を誘導しています。羊およびヤギの健康管理はニッチなままですが、標的寄生虫制御製品は乾燥地域で普及しつつあります。陸上農家が多角化するにつれて水産養殖のクロスオーバー技術が注目を集めており、農場動物ヘルスケア市場を陸生種を超えて拡大させています。

投与経路別:外用製剤の革新が非経口製剤の優位に挑む

注射剤がワクチンおよび重要な治療薬のゴールドスタンダードであり続けるため、非経口製品は2025年に41.90%の収益シェアを占めました。しかし外用製剤は、注射部位の病変を生じることなく長時間作用性寄生虫駆除薬を送達するポアオンおよびマイクロニードルパッチにより、年平均成長率(CAGR)7.19%で伸長しています。労働力不足が深刻化し、福祉認証がストレスの少ない治療を優先するにつれ、外用製剤の農場動物ヘルスケア市場シェアは上昇するでしょう。

経口療法はより厳しい規制に直面していますが、プロバイオティクスとプレバイオティクスは抗生物質代替薬として引き続き支持されています。埋め込み型および吸入型デバイスは、精密投与と残留物の最小化を約束する初期段階の技術であり、革新企業が将来の農場動物ヘルスケア市場における変革のための地位を確立しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

流通チャネル別:デジタルトランスフォーメーションが従来のネットワークを再構築

獣医病院が依然として市場を支配していますが、農場直接型電子商取引が急速に台頭し、調達コストを削減してサブスクリプション補充を提供しています。大規模インテグレーターはまとめ買い価格を交渉し、データダッシュボードおよびリモートサポートを提供する供給業者を優先しています。薬局は都市近郊地域で繁盛していますが、製造業者が現地研修を含むサービス契約とセットで製品を提供するため、農場直接販売がすべてのチャネルを上回っています。この進化により、デジタルインフラまたはフィールドチームを持たない企業の農場動物ヘルスケア市場参入障壁が高まっています。

ブロックチェーントレーシングなどのサプライチェーン完全性イニシアチブは、信頼できる販売業者を強化する一方、グレーマーケット業者を圧迫しています。規制当局の監査が現在温度記録のログを精査しており、コールドチェーンコンプライアンスが農場動物ヘルスケア産業全体における競争上の差別化要因となっています。

地域分析

2025年に42.70%の収益シェアを保持する北米は、強力な研究開発エコシステム、確立された獣医サービスの償還制度、およびAIベース監視の早期採用から恩恵を受けています。ただし、継続する農村部大動物獣医師不足がサービスカバレッジを脅かし、フロンティア郡における農場動物ヘルスケア市場成長を抑制する可能性があります。連邦ローン免除プログラムおよびモバイルクリニックイニシアチブが格差の緩和を目指しています。

アジア太平洋は、中国の大規模農場の近代化とインドの酪農協同組合の拡大により、2031年にかけて年平均成長率(CAGR)6.39%で成長をリードしています。審査書類の合理化および国際的な適正製造基準(GMP)証明書の認定を促進する規制改革が市場参入期間を短縮しています。しかし、言語の多様性と不均一なバイオセキュリティ規制が引き続き商業化戦略を複雑にしています。

欧州は厳格な動物福祉法制と包括的なワクチン接種義務化の下で緩やかな成長を維持しています。生産者は輸出市場の残留物許容値を満たすために優れた生物製剤と診断への投資を行っています。東欧加盟国はEU復興基金をコールドチェーン物流の整備に充当し、農場動物ヘルスケア市場へのアクセスを広げています。

南米および中東・アフリカは高ポテンシャルの初期段階市場を代表しています。ブラジルとアルゼンチンは風土病株を対象とした自家製ワクチン製造能力を展開し、湾岸諸国は大規模な酪農および家禽事業を含む食料安全保障プログラムに投資しています。規制対応能力の制約と偽造品の浸透が依然として障害となっていますが、南米共同市場(メルコスール)などの貿易ブロックの下での段階的な調和が農場動物ヘルスケア市場拡大へのより明確な道を提供しています。

規制環境

抗菌薬管理、福祉遵守、トレーサビリティに関する規制が強化されており、家畜用医薬品の承認、表示、使用のあり方が変化しています。欧州連合では、動物用医薬品規則(EU)2019/6が引き続き販売承認および供給管理の基盤となっており、欧州委員会実施規則(EU)2025/2091が動物用医薬品GMP要件を定めています。欧州医薬品庁はまた、販売承認保有者に対し2027年1月29日までに製品情報をQRDテンプレートv9.1に整合させるよう求めており、加盟国全体で表示およびライフサイクル更新に関する遵守基準が引き上げられています。

主要国市場では、疾病管理と移動規則がサーベイランス状況および農場レベルの健康計画とますます結びついています。米国では、USDA APHISが2026年4月に、国家乳検査戦略のもとで搾乳中の乳牛の州間移動に関するガイダンスを更新し、非罹患州ステータスを有する州から来る動物については一部の検査要件を撤廃しました。一方、牛およびバイソンの動物疾病トレーサビリティ要件は引き続き9 CFR Part 86により規定されています。英国では、Defraが2026年2月に、動物健康福祉パスウェイの下での義務化提案に関する協議を開始し、牛、羊、豚の年次健康レビューやBVDおよびPRRSの撲滅プログラムを含む内容としました。あわせて、2026年1月には複数の群れや畜群にわたるレビューとフォローアップを支援する「動物健康福祉改善」資金が拡充されました。

バリューチェーン分析

家畜動物医療のバリューチェーンは、上流投入(有効成分、生物学的抗原、アジュバント、包装、コールドチェーン資材、診断試薬)、製造(医薬品、自家調製バッチを含むワクチン、ポイントオブケア診断)、そして獣医病院・クリニック、薬局・ドラッグストア、eコマース、フィールドサービスチームに支えられた農場直販モデルを通じた下流流通をカバーしています。エンドユーザーには、統合された養鶏・養豚事業者、酪農・肉牛生産者、小規模農家が含まれ、獣医師、獣医準専門職、地域動物保健従事者が製品選択、投与プロトコル、遵守文書に影響を与えています。

ボトルネックは、コールドチェーンの完全性、偽造品リスク管理、治療薬と栄養関連の健康成果の両方に影響する投入物や物流の変動性にますます集中しています。供給の混乱には、間欠的なワクチン在庫切れ(例:Nobilis ND Clone 30)や、メタノール供給とホルムズ海峡を通る輸送リスクに関連したメチオニンおよびギ酸などの主要飼料添加物投入物の不足が含まれます。WOAH、VICH、コーデックス委員会、WTO SPS枠組みなどのガバナンスおよび標準設定機関が、残留基準、資料調和、貿易認証ワークフローを形成しており、農場やサプライヤーが健康プログラムを移動規則や輸出要件に整合させるにつれ、デジタルサーベイランスシステムやトレーサビリティツールがより中心的な役割を担うようになっています。

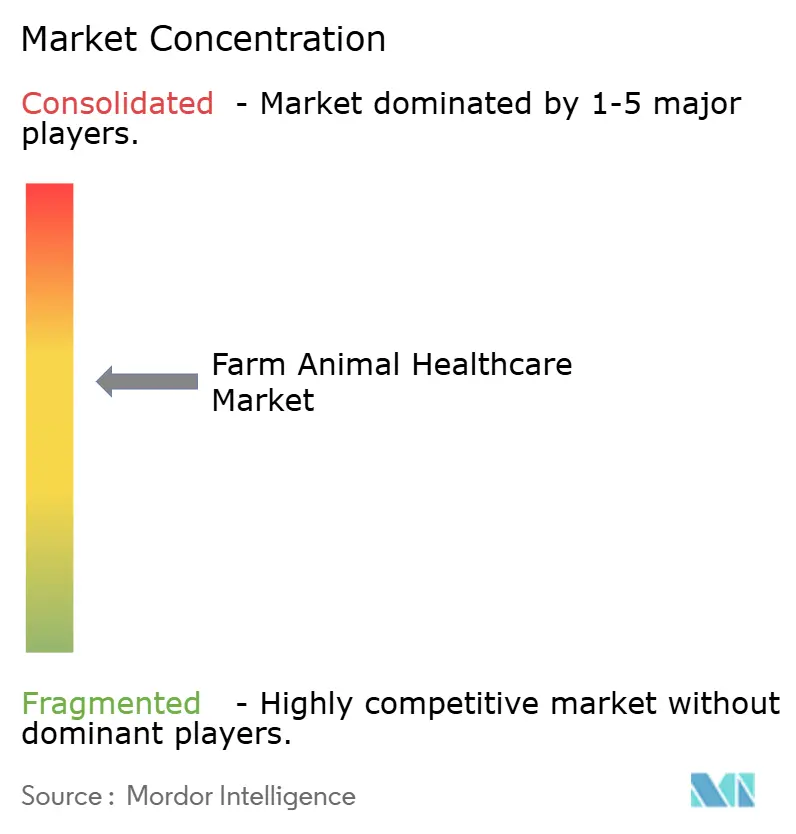

競合状況

農場動物ヘルスケア市場は、グローバル大手が規模、垂直統合、および幅広いポートフォリオを活用して競争優位を維持することで、中程度の集中度を示しています。Zoetis、Merck Animal Health、およびBoehringer Ingelheimは、新規デリバリープラットフォームの市場投入時間を短縮するために、社内パイプラインをニッチ技術企業の買収で補完しています。Ceva Santé AnimaleやHuvepharmaなどの地域リーダーは、地域病原体に製品を適合させる自家製ワクチンサイトを通じてポジションを強化し、顧客ロイヤルティを高めています。

デジタルトランスフォーメーションが新たな競争の戦場となっています。各社は、測定可能な投資収益率を約束するエンドツーエンドの健康ソリューションに、モノのインターネット(IoT)センサー、機械学習(ML)分析、およびブロックチェーントレーシングを統合しています。ワクチン開発者と診断イノベーターの間の戦略的協業は、複数年契約にわたって顧客を固定し農場のスイッチングコストを高めるバンドルオファリングを生み出しています。中小プレーヤーは深い専門化または地理的集中によって差別化を図り、規模の不利を相殺するために受託製造業者とパートナーシップを組むことが多くなっています。

競争的なライバル関係は、ハードウェア、ソフトウェア、および生物製剤が融合する精密畜産農業において激化しています。データ主導型治療アルゴリズムおよびシームレスなデバイス相互運用性に関する特許カバレッジを確保する企業に先行者優位が蓄積されます。規制コンプライアンスの専門知識は依然として決定的な参入障壁であり、確立された企業は100以上の管轄区域にわたる申請基準に精通した専任チームを維持し、急進的な挑戦者から身を守っています。それでも、低コストのAIプラットフォームや合成生物学ワクチンを提供する破壊的参入者は、現在の農場動物ヘルスケア市場リーダーに対して信頼性の高い長期的脅威をもたらしています。

農場動物ヘルスケア産業リーダー

Zoetis Inc

Ceva Animal Health

Boehringer Ingelheim GmbH

Elanco

Vetoquinol

- *免責事項:主要選手の並び順不同

市場機会と将来展望

予防的生物製剤、精密畜産ツール、非抗生物質代替品を監査可能な農場レベルのプログラムにまとめられる余地が広がっています。買収動向は、主要サプライヤーが従来の医薬品を超えてどこに重点を置いているかを示しています。Zoetisは2026年に、Neogenの動物ゲノミクス事業(1億6,000万米ドル)およびVitalRADS獣医遠隔放射線診断プラットフォームの買収契約を発表し、遺伝的リスクツールとAI支援診断を農場の意思決定により緊密に統合することを目指しています。Merck Animal Healthも2026年6月にTARGANの買収契約を発表し、養鶏処理と生産効率のためのバイオデバイス機能(WingScan)を追加することで、ハードウェア・ソフトウェア・生物製剤のバンドル戦略を強化しました。

機会は、持続的な地方病負担と抗生物質使用制約に直面する生産システム向けの、地域特化型ワクチンおよび生物製剤ポートフォリオでも広がっています。Ceva Animal Healthは2026年6月にAquilon CyL S.L.を買収し、Brachyspira hyodysenteriaeを標的とするワクチンを含む豚腸管健康ソリューションを強化しました。また、2026年5月には三井物産とCeva Bussan Animal Healthの合弁会社を設立し、日本での市場アクセスを深めました。より規範的な抗菌薬管理と疾病管理規則への政策動向は、メーカーに対し、遵守表示、信頼性の高いコールドチェーン供給、デジタル使用証明を組み合わせることを促しており、これは統合事業者や輸出志向の生産者との高付加価値契約を支えることができます。

最近の業界動向

- 2026年7月:Zoetisは、Poulvac Procerta HVT-NDについて欧州委員会の販売承認を取得し、EU承認経路のもとで養鶏用ワクチンポートフォリオを拡大しました。同月、Zoetisは獣医遠隔放射線診断サービスプラットフォームであるVitalRADSの買収に関する最終契約も発表し、精密な群れ・畜群健康プログラムに統合可能な診断およびAI支援解釈能力を強化しました。

- 2026年6月:Ceva Animal Healthは、豚の腸管健康に特化したスペインのバイオテクノロジー企業Aquilón CyL S.L.を買収し、豚赤痢を対象とするBrachyspira hyodysenteriae標的ワクチンを追加しました。この取引により、Cevaの欧州における生物学的ソリューションの展開が拡大し、抗生物質規制により予防的アプローチへの需要が高まっている影響の大きい生産疾病でのポートフォリオの深化を支えます。

- 2024年5月:MSD Animal Health(Merck Animal Health)は、欧州委員会が鶏用INNOVAX-ND-H5ワクチンの販売承認を付与したと発表しました。この承認は、鳥インフルエンザリスクとより厳格な抗菌薬管理要件に直面する養鶏事業におけるワクチンベースの管理戦略の商業展開を支えます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論では、家畜動物医療市場は、獣医および農場チャネルを通じて購入される、食用動物の健康状態を予防、診断、治療するために使用される製品からの収益をカバーします。これには、群れや畜群の健康成果を支える一般的な医薬品、ワクチン、診断薬が含まれます。

対象範囲外:コンパニオンアニマル専用製品、ペット保険およびグルーミングサービス、疾病予防または治療の役割を持たない非健康関連の農業機器は除外します。

セグメンテーション概要

- 製品別

- ワクチン

- 寄生虫駆除薬

- 抗感染薬

- 医薬品飼料添加物

- その他の製品

- 動物種別

- 牛

- 豚

- 家禽

- 羊・山羊

- その他の動物種

- 投与経路別

- 経口

- 非経口

- 外用

- その他の投与経路

- 流通チャネル別

- 獣医病院

- 獣医クリニック

- 薬局・ドラッグストア

- 電子商取引

- 農場直接

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 湾岸協力会議(GCC)

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、家畜・家禽の頭数、生産強度の代理指標、疾病負担指標を用いて需要プールを構築することから始まり、その後、地域ごとにケアがどのように提供されているかをマッピングしました。私たちは、家畜・家禽数についてはFAOSTAT、疾病通報についてはWOAHの更新情報、生産・貿易統計についてはUSDAおよびユーロスタット、使用パターンに影響を与える政策変更については各国の農業・獣医規制当局のサイトなど、公的・公式情報源に依拠しました。

活動を市場価値に換算するため、査読済み獣医学雑誌、当局によるワクチン接種・抗菌薬管理ガイダンス、企業の年次報告書、届出資料、投資家向けプレゼンテーションを用いて、製品構成と使用率の前提を照合し、収益配分の方向性を確認しました。一部のケースでは、有料の企業財務データと特許データベースを用いて製品ポートフォリオとイノベーションのペースを確認しました。ここに記載したデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために追加の公開資料も使用されました。

一次インタビューおよび調査

一次インタビューおよび構造化調査を用いて、デスクリサーチの前提を検証し、牛、豚、家禽、小型反芻動物にわたる実際の使用水準に関するギャップを埋めました。私たちは、APAC、EMEA、南北アメリカ全域のメーカー、流通業者、獣医師、統合事業者、農場経営者と話をし、モデルがアクセス、規制、購買行動の違いを反映するようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | APAC:42% |

| ミドルティア:44% | 機能・部門リーダー:30% | EMEA:34% |

| 小規模事業者:18% | マネージャー:57% | 南北アメリカ:24% |

市場規模算定と予測

コアモデルは、動物個体数と生産量を種別の治療対象需要プールに再構築し、その後、製品グループ別の一般的な治療率と価格帯を用いて価値に変換するトップダウン方式を採用しています。私たちは、家畜頭数の動向、ワクチン接種普及率、寄生虫の季節性、抗菌薬管理圧力、疾病発生頻度のシグナル、農場直接購入と小売・診療所購入の間のチャネル構成の変化など、実用的な入力変数に焦点を当てました。

これらの合計は、動物健康関連の露出度によるサプライヤー収益のサンプリング、流通業者のスループットシグナルの確認、治療動物1頭あたりの想定価格をインタビューフィードバックと照合するなど、選択的なボトムアップ近似を用いて裏付けられました。データが乏しい場合は、保守的な採用範囲でギャップに対応し、その後、想定される使用状況が既知の生産システムと一致するまでフォローアップの電話で精緻化しました。

予測については、シナリオ分析を使用し、安定した変数に対する短期系列の平滑化と、群れの拡大、バイオセキュリティ支出、特定の抗菌薬に対する政策制限といった主要な推進要因に関する専門家合意の見通しによって裏付けました。最終予測は、可視化された家畜・疾病指標に結び付けられ、その後、現地からの情報で確認された想定される構成や価格変化に応じて調整されます。

データ検証と更新サイクル

結果は、家畜生産の成長、主要国における動物健康支出の方向性、実務者からの製品構成に関する予想を含む独立したシグナルと照合され、その後、差異が1行ずつ確認されました。入力値が疾病の流行や規制の変化といった既知の出来事と一致しない急激な変動を生じさせた場合、その前提は見直され、実際の状況を確認するために一次回答者に再度連絡が取られました。

承認前に、計算ロジック、単位の一貫性、通貨の取り扱いを整合させるため、モデルと説明文は複数回のアナリストレビューを経ました。レポートは毎年更新され、大規模な発生、政策措置、注目すべき価格変動などの重大な出来事によって中間更新がトリガーされ、数値を最新に保つための最終的な納品前チェックが完了します。

Mordor Intelligenceの家畜動物医療市場規模算定と他の公表推計値との比較

家畜動物医療に関する公表推計値は、トピック名が同じであっても異なって見えることがあります。これは、各発行元が独自に製品の対象範囲、動物のカバー範囲、価格・通貨前提のタイミングを選択しているためです。また、一部の調査ではサービスとテクノロジーを同じ合計に混在させる一方、他の調査は獣医および農場購買経路を通じて報告される製品収益に限定しているという違いも表れます。

一部の外部数値は、設計上、機器やより広範な農場管理ソリューションを取り込んでいるため、より広範であり、各チャネルで実際に支払われている金額を確認せずに、より速い価格成長率を適用している場合があります。Mordor Intelligenceでは、数値は農場種向けに使用される動物健康製品に限定されており、最終的な価値が確定される前に、治療対象個体数のロジックや投与経路の構成を含む種レベルの需要シグナルと照合されています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.77 B (2026) | |

| 業界発行元A | USD 23.51 B (2024) | より早い基準年と異なる価格設定のタイミングを使用しており、一部の製品区分では機器を医薬品と一緒にグループ化しているため、合計が製品のみの支出から乖離しています。 |

| 調査会社B | USD 21.08 B (2024) | 基準年においてより狭い製品セットを適用しており、提示されたCAGR範囲により依存しているため、種別の治療対象個体数やチャネル構成との関連性が見えにくくなっています。 |

この差異は主に、何を医療とみなすか、および基準年における価格とチャネル構成の扱い方に起因します。総数を動物個体数、治療・ワクチン接種の使用状況、インタビューで再確認された現実的な価格帯に結び付けることで、この推計値は再現可能かつ検証可能な手順に基づいた追跡可能性を保っています。

レポートで回答される主要な質問

農場動物ヘルスケア市場の2031年における予測市場規模は?

農場動物ヘルスケア市場は2031年までに316億9,000万米ドルに達すると予測されています。

畜産健康管理において最も成長が速い製品カテゴリーはどれですか?

生産者が予防的ケアへの転換を進める中、ワクチンは年平均成長率(CAGR)7.31%で前進しています。

動物ヘルスケア需要において最も速い成長を示している地域はどこですか?

アジア太平洋は畜産セクターの近代化とタンパク質消費の増大により、年平均成長率(CAGR)6.39%で成長しています。

北米の農村部における畜産健康サービスを最も制限している課題は何ですか?

米国食品医薬品局(FDA)の処方薬規制変更後の大動物獣医師の深刻な不足が、サービスカバレッジを制限しています。

偽造医薬品は農場動物の健康にどのような影響を与えていますか?

品質基準以下の製品は供給量の最大15%を占め、治療効果を損ない抗菌薬耐性を促進しています。

最終更新日: