肛門癌市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肛門癌市場分析

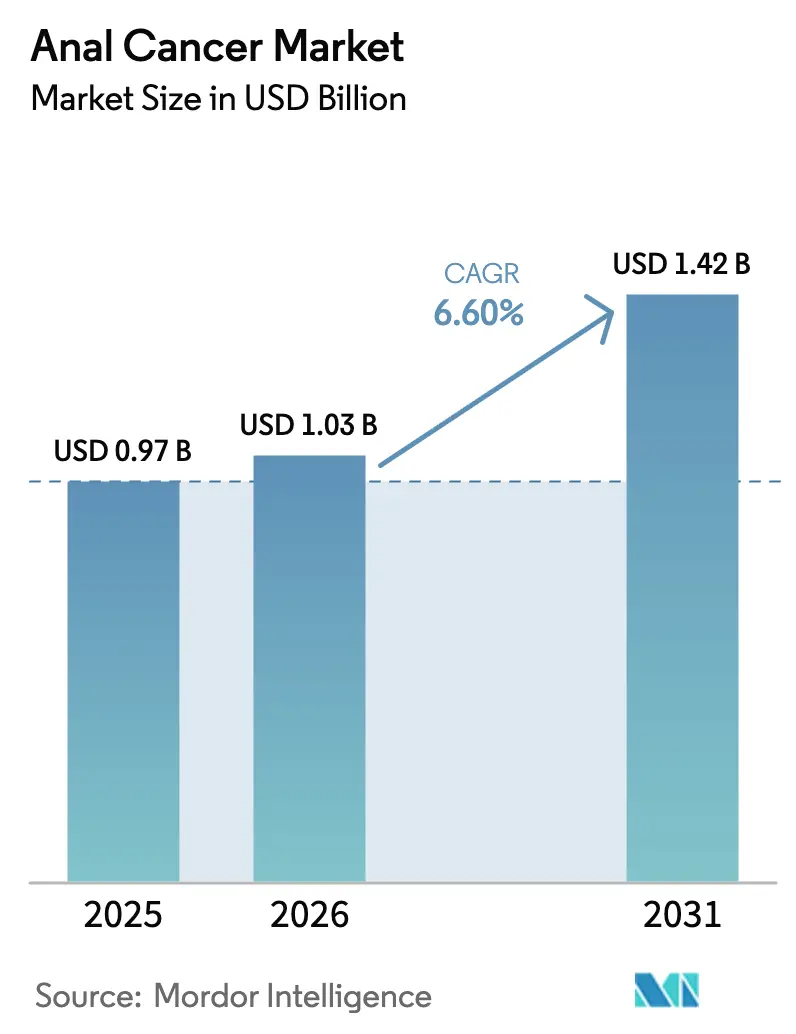

肛門癌市場規模は2026年に10億3,000万米ドルと推定され、2025年の9億7,000万米ドルから成長し、2031年には14億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR6.60%で成長します。

HPV関連症例の増加、免疫療法の一次治療への採用、高解像度肛門鏡検査(HRA)スクリーニングによる臨床的検出の拡大に伴い、需要が高まっています。2025年5月のFDAによるZynyzの承認は治療への期待を刷新し、パイプライン投資を促進しています [1]米国食品医薬品局、「FDAが肛門管の進行性扁平上皮癌に対するレティファンリマブ-dlwrを承認」、fda.gov 。また、新しいASTRO放射線ガイドラインが化学放射線療法のプロトコルを統一し、コミュニティ全体での普及を加速させています [2]米国放射線腫瘍学会、「ASTROが肛門癌放射線療法に関する初のガイドラインを発表」、astro.org 。北米の保険者はチェックポイント阻害剤への保険適用を継続していますが、放射線腫瘍学における人員不足が設備拡大を遅らせています。アジア太平洋地域はHPVワクチン接種率の向上とスクリーニングインフラの整備に伴い最も急速に成長しており、特に日本と中国での伸びが顕著です。

主要レポートポイント

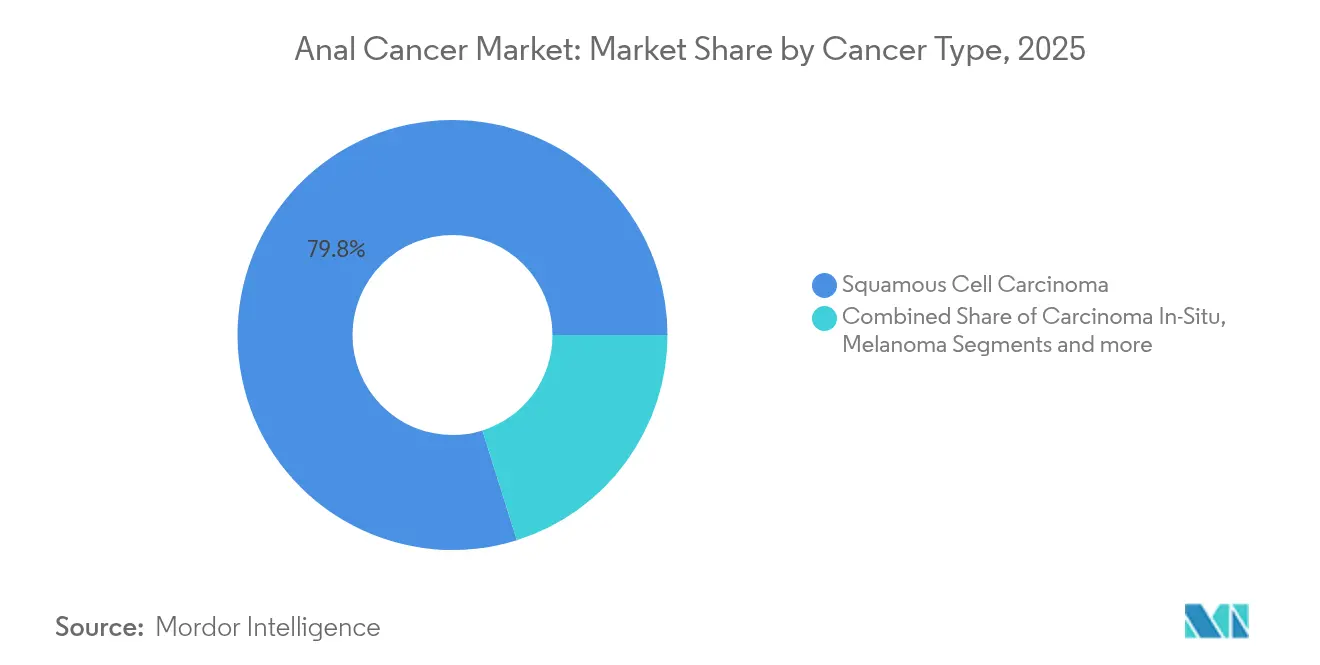

- 癌の種類別では、扁平上皮癌が2025年の収益シェア79.84%をリードし、上皮内癌は2031年にかけて年平均成長率(CAGR)7.14%で拡大する見込みです。

- 疾患ステージ別では、ステージIIIが2025年の肛門癌市場シェアの50.88%を占め、再発疾患が2031年にかけてCAGR7.23%と最高の成長率を記録する見込みです。

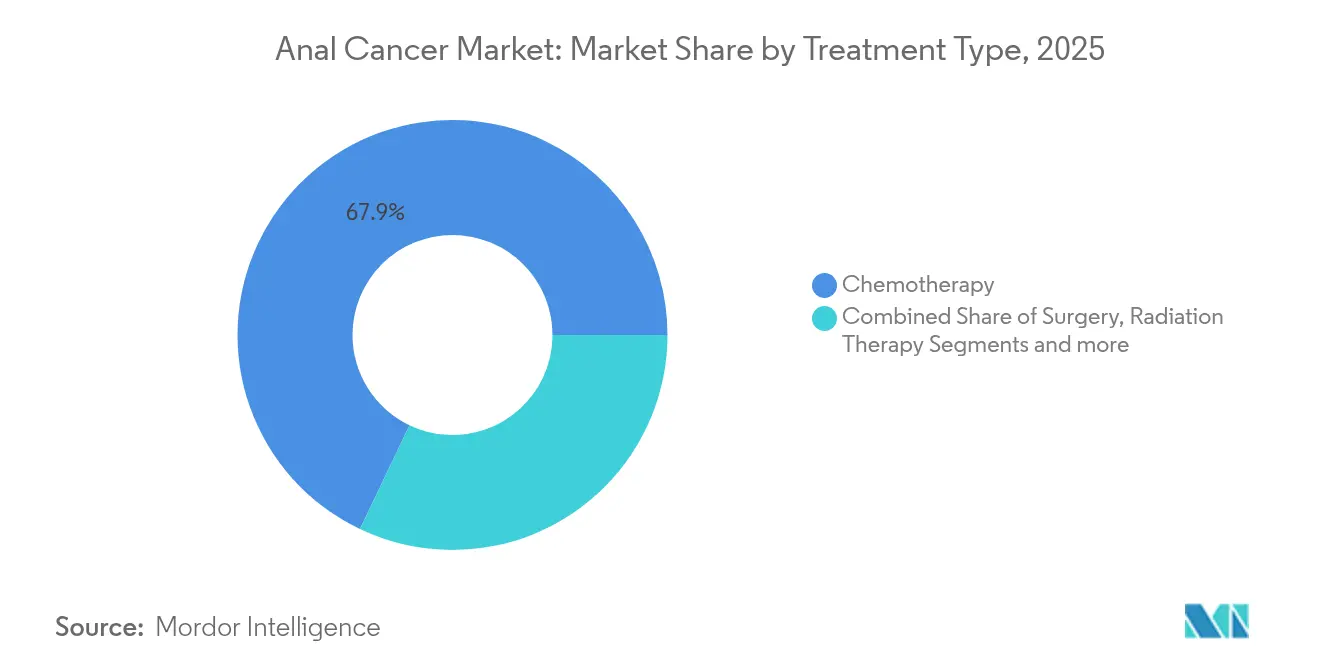

- 治療の種類別では、化学療法が2025年の肛門癌市場規模の67.92%を占め、放射線療法はガイドラインに基づく強度変調技術によりCAGR7.34%で進展しています。

- エンドユーザー別では、病院・クリニックが2025年に69.76%のシェアを獲得し、研究・学術機関がCAGR7.38%と最も急速に成長しています。

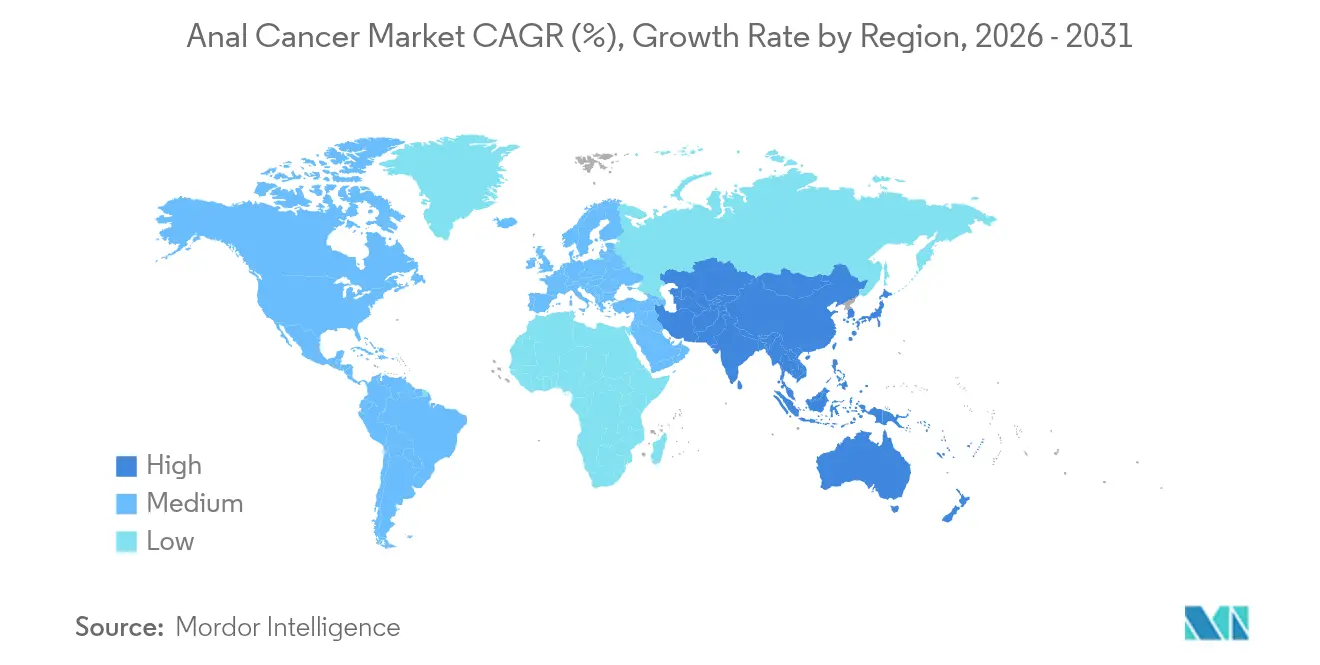

- 地域別では、北米が2025年の肛門癌市場シェアの40.42%を占め、アジア太平洋地域は2031年にかけてCAGR7.49%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肛門癌市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| HPV関連性感染症および肛門癌の罹患率の上昇 | +1.8% | 世界全体;北米・欧州で最も高い | 中期(2〜4年) |

| HPV陽性腫瘍免疫療法に対するR&D資金の増加 | +1.5% | 北米・欧州連合;アジア太平洋地域への波及 | 長期(4年以上) |

| 化学放射線療法による臓器温存プロトコルの受容拡大 | +1.2% | 世界全体;米国・欧州連合・日本で早期利益 | 短期(2年以内) |

| チェックポイント阻害剤への保険適用拡大 | +0.9% | 北米・主要欧州連合市場 | 中期(2〜4年) |

| 臨床試験登録を加速するAI誘導分子プロファイリング | +0.7% | 世界全体;主要癌センターに集中 | 長期(4年以上) |

| 高解像度肛門鏡検査スクリーニングクリニックの開設 | +0.6% | 北米・欧州連合;アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HPV関連肛門癌罹患率の上昇

年間症例増加率は女性で2.9%、男性で1.6%に達し、65歳以上の白人女性では2021年に10万人あたり11.4件が記録されています [3]消化器疾患週間プレスオフィス、「新データが高齢女性における肛門癌罹患率の上昇を示す」、ddw.org 。腫瘍の90%以上が発癌性HPV株を保有しており、ワクチン接種プログラムは予防手段であると同時に長期的な需要調整因子でもあります。現在の米国スクリーニングガイドラインは高齢女性の多くを対象外としており、市場参加者がHRAサービスを拡大するよう促す診断上のギャップを生じさせています。従来リスクの低かったセグメントでの罹患率上昇により、治療対象人口が拡大し、肛門癌市場における基本的な処置件数が増加しています。そのため、病院システムはより広いスクリーニング勧告に対応するために研修と設備への投資を行っています。

HPV陽性腫瘍免疫療法に対するR&D資金

HPV陽性腫瘍は高密度の免疫細胞浸潤とPD-L1発現を示し、奏効予測が可能なため、チェックポイント阻害剤は引き続き資本を集めています。Keytruda(キートルーダ)の好調な売上が免疫療法と化学放射線療法を組み合わせたプロトコルへの信頼を強化し、企業がコンパニオンバイオマーカーの共同開発を促進しています。長期的な資金調達サイクルは北米と欧州での共同試験を優先していますが、日本やオーストラリアのサイトでも登録が進んでいます。業界アナリストは、バイオマーカー誘導レジメンの拡大により5年生存率が向上し治療期間が延長されることで、肛門癌市場における持続的な収益成長が支えられると予測しています。

化学放射線療法による臓器温存プロトコルの受容拡大

ASTROの2025年ガイドラインは、5-FUとマイトマイシンの同時投与を伴う強度変調放射線療法を推奨しており、括約筋機能を温存しながら局所制御を改善しています。この基準は現在、コミュニティセンター全体に適用され、紹介の遅延を削減し、人工肛門造設率を低下させています。早期症例の5年生存率は85%を超えており、臨床医の信頼と保険者の受入れを促進しています。統一されたプロトコルにより保険給付のコーディングが簡素化され、保険者の承認サイクルが効率化されています。これらの変化が総合的に肛門癌市場内での治療へのアクセスを改善し、より広範な普及を支えています。

チェックポイント阻害剤への保険適用拡大

米国およびドイツの保険者は、手術不能疾患に対する一次治療としてのPD-1阻害薬の保険適用を開始し、自己負担コストを削減してZynyzの普及を促進しています。適用の明確化により、病院の処方集への免疫療法薬の収載が進み、腫瘍専門医が組み合わせレジメンをより早期に採用することが奨励されています。フランスと英国での医療技術評価が費用対効果モデルを見直す中、肯定的な保険適用の決定が他の欧州市場全体に波及する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費および全身性副作用 | -1.4% | 世界全体;新興市場で最も顕著 | 短期(2年以内) |

| 新規参入企業のROIを制限する低い疾患有病率 | -0.8% | 世界全体;中小バイオテクノロジー企業に影響 | 長期(4年以上) |

| 骨盤放射線腫瘍専門医の不足 | -0.6% | 北米・欧州連合;アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 予防的HRAスクリーニングに対する保険適用のギャップ | -0.4% | 世界全体;新興市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費および全身性副作用

年間免疫療法費用は15万米ドルを超えることが多く、入院費および支持療法を含めた進行疾患の総ケアコストは20万米ドルを上回ります。有害事象の管理はさらに資源需要を高め、三次医療センター以外では希少な学際的専門知識を必要とします。事前承認の手続きが治療開始を遅らせ、医療提供者に管理上の追加負担をもたらしています。ブラジルとインドの保険者は一部適用のみを提供しており、患者を経済的毒性に追い込み、薬剤の利用を制限し、肛門癌市場を抑制しています。

新規参入企業のROIを制限する低い疾患有病率

米国では年間約10,930件の新規症例があり、即座に対応可能な対象プールを限定しているため、より大きな適応症で開発コストを償却できないバイオテクノロジー企業にとっては困難な状況です。希少疾病用医薬品(オーファンドラッグ)のインセンティブは審査期間を短縮しますが、完全な開発に必要な10億〜30億米ドルを部分的にしか相殺できません。臨床試験の登録は遅く、希少な組織型やステージの不均一性がプロトコルを複雑にして期間を延長させています。その結果、中小企業は肛門癌業界をすでに支配している多国籍企業と提携することが多く、既存の競争上の序列が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

癌の種類別:扁平上皮癌が市場をリード

扁平上皮疾患は2025年の肛門癌市場シェアの79.84%を占め、2031年まで収益の可視性を支えています。上皮内癌はHRAプログラムの拡大により病変をより早期に発見できることを背景に、CAGR7.14%を享受しており、黒色腫はニッチな領域に留まりますが粘膜部位で報告されたチェックポイント阻害剤の成果から恩恵を受けています。扁平上皮腫瘍とHPV16および18型との強い関連性が安定した患者流入を確保し、化学放射線療法レジメンを標準化しています。腺癌および基底細胞変異型は、大腸癌および皮膚腫瘍学における進歩を活用してケアパスウェイを洗練させています。分子プロファイリングの向上により組織型を超えた治療可能な変異が特定され、肛門癌市場を拡大する可能性のある将来の精密療法の追加が示唆されています。

上皮内癌の成長はワクチン接種啓発の向上も反映しており、接種を受けたコホートでは浸潤性腫瘍が減少し前浸潤性病変がより多く見られることで、選択的な焼灼処置を促しています。病理検査室がデジタル画像解析を統合するにつれて検出感度が向上し、早期治療量を強化しています。一方、ウイルス性癌遺伝子発現に関する橋渡し研究が次世代ワクチンブースターの情報提供に役立ち、長期的な罹患率を縮小させる可能性がある一方で、肛門癌市場に関連するサーベイランスおよび診断サブセグメントを拡大させる可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

疾患ステージ別:進行疾患の複雑性がイノベーションを推進

ステージIII疾患は2025年の診断の50.88%を占め、積極的な集学的レジメンを促進する晩期発見のトレンドを浮き彫りにしています。生存率の改善により遅発性の治療失敗が顕在化し、救済アプローチを必要とするため、再発疾患はCAGR7.23%でリード成長を示しています。ステージI〜II疾患の患者は、ガイドラインに沿った化学放射線療法の下で85%の5年生存率から恩恵を受けており、早期ステージ管理への信頼が強化されています。直腸癌で成功した全ネオアジュバント療法の統合が、肛門癌市場内での転移への進行を抑制することを目的として、ステージIIIに対して現在積極的に研究されています。

ステージIVの症例は少ないものの、患者1人当たりの支出を促進し、免疫療法的組み合わせに業界の注目を集めています。2025年のZynyz承認は転移管理のためのPD-1バックボーンを確立し、腫瘍溶解性ウイルスまたはIL-15アゴニストとの三剤レジメンを触媒する可能性があります。国家レジストリを通じたデータ収集は再発動態の理解を深め、アジュバント試験デザインに情報を提供し、進行性治療薬に対する肛門癌市場規模の継続的な拡大を支えています。

治療の種類別:化学療法の優位性が放射線療法のイノベーションに直面

化学療法は2025年の肛門癌市場規模の67.92%を占め、根治的および転移性の両設定における二重の役割によって持続されています。しかし、放射線療法は強度変調プラットフォームが適格基準を拡大し毒性を軽減するにつれて、2031年にかけてCAGR7.34%を記録しています。保険者がガイドラインに基づく投与スキーマを受け入れるにつれて、コミュニティセンターでの強度変調放射線療法(IMRT)の採用が増加しています。外科手術は救済症例に限定されていますが、肛門癌市場全体での罹患率を低下させる低侵襲技術から恩恵を受けています。

免疫療法は最も急速に成長しているサブセグメントであり、HPV陽性腫瘍におけるチェックポイント薬剤の持続的な奏効を基盤としています。カルボプラチン・パクリタキセルとPD-1阻害薬を組み合わせたプロトコルが一次治療ステータスに移行し、免疫関連有害事象を軽減する支持的生物学的製剤の機会を創出しています。PI3KおよびEGFRパスウェイを標的とした分子標的療法がフェーズII試験に入り、養子T細胞療法が学術試験で進展しており、肛門癌市場内の治療の多様性を共に広げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院の優位性が学術的イノベーションに挑戦

病院・クリニックは2025年の収益の69.76%を占め、学際的チームが化学放射線療法、外科手術、および入院管理を一か所に集約しています。しかし、医療線量測定士の11.3%にわたる人員不足が拡大を制限し、一部のサービスを外来ハブへと移行させています。学術センターは、肛門癌市場において試験の拠点および分子プロファイリングの先駆けとして機能することで、CAGR7.38%で成長しています。

AI駆動の診断がリモートトリアージを促進し、コミュニティサイトが複雑な意思決定のために三次医療センターと連携できるようにしています。HRAスクリーニングクリニックは、設備費用と専門知識の必要性から、大学内に集積する傾向が高まっています。この集中化はケアの質を向上させる一方で、肛門癌業界における資源の制約とアクセスのバランスをとるための紹介ネットワークとテレヘルスフォローアップモデルを必要としています。

地域分析

北米は2025年の肛門癌市場シェアの40.42%を維持しており、その強みは組織的なスクリーニング、充実した保険者適用、およびFDAのファストトラック制度によりイノベーションの市場投入時間を短縮していることにあります。米国の癌センターがほとんどの主要試験を実施しており、新しいレジメンの国内普及を加速させています。しかし、放射線サービスに対する保険適用削減の懸念が医療提供者のマージンを縮小し、設備のアップグレードを遅らせる可能性があります。カナダの全国的なワクチン接種プログラムはすでに肛門性器イボの発生率を低下させており、長期的には処置の成長を緩和させる将来の罹患率低下を予兆しています。

欧州は、各国の医療システムが化学放射線療法プロトコルを標準化し、薬剤価格を交渉していることで、相当な量を寄与しています。欧州医薬品庁(EMA)によるGardasil 9の承認が予防政策を支え、イタリアではテンダリングによりHPVワクチン価格が1回30ユーロ未満に抑えられています。東欧諸国は免疫療法へのアクセスが遅れており、EU欧州がん対策計画(EU Beating Cancer Plan)が縮小を目指している二層構造の成果をもたらしています。欧州全体の癌症例は1995年から2022年の間に58%増加しており、腫瘍科インフラへの持続的な需要が確保されています。

アジア太平洋地域は保険適用の拡大、HPVワクチン接種の増加、および大規模な未治療人口に後押しされてCAGR7.49%と最も急速に成長する地域です。日本は年間1,056件の新規症例が記録されており、十年にわたるプログラム停止後のワクチン接種追跡推進が急務となっています。中国の数十億米ドル規模のHPVワクチン機会は、地元メーカーがWHO事前資格取得を追求する動機となっており、コスト削減と普及促進につながります。インドは人員不足を緩和するための放射線腫瘍学研修コンソーシアムに投資しており、肛門癌市場に不可欠な線形加速器や計画システムへの地域需要を育成しています。

競争環境

肛門癌市場は腫瘍科多国籍企業を中心とした中程度の集中度を特徴としています。Merckは、Gardasil(ガーダシル)の予防とKeytruda(キートルーダ)の治療を統合し、疾患の全過程にわたるポジショニングを確立しています。Bristol-Myers Squibbはニボルマブベースの組み合わせを活用し、RocheはAstraZeneca製アテゾリズマブと放射線の組み合わせを研究者主導試験で検討しています。Incyteの2025年のZynyz一次治療承認は競争力学を刷新し、希少腫瘍における集中的な開発を正当化しています。

戦略的動向は組み合わせレジメンを中心に展開しています。MerckはAdaptive Biotechnologiesとネオ抗原探索に関して協力し、ワクチン・免疫療法カクテルのパーソナライズを目指しています。Bristol-Myers SquibbはAI誘導の試験マッチングを支援して奏効者集団を充実させ、Rocheは最小残存病変をモニタリングする循環腫瘍DNAによる診断を追求しています。各企業はまた、化学放射線療法の基本薬剤で定期的に不足が生じるGMP規格マイトマイシンの確保に向けたサプライチェーン提携を構築しています。

新規参入企業はニッチな治療様式——腫瘍溶解性ウイルス、IL-15アゴニスト、養子NK細胞——を重視し、橋渡し的専門知識を提供する学術センターとのパートナーシップのもとで活動することが多いです。大手プレーヤーは、一般的な化学療法薬が価格に圧力をかける中でシェアを守るために患者支援プログラムを展開しています。知的財産ポートフォリオはPD-(L)1パスウェイを中心としていますが、次世代チェックポイント(LAG-3、TIGIT)が進展しており、肛門癌市場のイノベーションを持続させる多層的な競争環境が予見されています。

肛門癌業界のリーダー企業

Amgen Inc.

Bristol Myers Squibb

Celgene Corporation

Eli Lilly and Company

F. Hoffman La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ImmunityBioは、肛門癌を含む固形腫瘍患者のリンパ球減少症を治療するためのANKTIVAについてFDAの拡大アクセス承認を取得しました。

- 2025年5月:FDAは、肛門管の進行性扁平上皮癌に対する初の一次治療薬としてZynyz(レティファンリマブ-dlwr)を承認しました。

- 2025年2月:ASTROは、肛門癌に対する化学療法同時併用強度変調放射線療法を標準化する初のガイドラインを発表しました。

- 2025年2月:Oncolytics Biotechは、チェックポイント阻害剤とのペラレオレップ併用評価を行う膵臓癌および肛門癌の試験を推進しました。

世界の肛門癌市場レポートのスコープ

スコープによると、肛門癌とは肛門または肛門管内外に生じる異常な細胞の増殖です。

肛門癌市場は、癌の種類(上皮内癌、扁平上皮癌、黒色腫、腺癌、基底細胞癌、およびその他の癌の種類)、治療の種類(化学療法、外科手術、放射線療法、および免疫療法)、エンドユーザー(病院・クリニック、研究・学術機関、およびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。

レポートは上記セグメントについて米ドルでの価値を提供しています。

| 上皮内癌 |

| 扁平上皮癌 |

| 黒色腫 |

| 腺癌 |

| 基底細胞癌 |

| その他の癌の種類 |

| ステージI〜II |

| ステージIII |

| ステージIV |

| 再発疾患 |

| 化学療法 |

| 外科手術 |

| 放射線療法 |

| 免疫療法 |

| 病院・クリニック |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 癌の種類別 | 上皮内癌 | |

| 扁平上皮癌 | ||

| 黒色腫 | ||

| 腺癌 | ||

| 基底細胞癌 | ||

| その他の癌の種類 | ||

| 疾患ステージ別 | ステージI〜II | |

| ステージIII | ||

| ステージIV | ||

| 再発疾患 | ||

| 治療の種類別 | 化学療法 | |

| 外科手術 | ||

| 放射線療法 | ||

| 免疫療法 | ||

| エンドユーザー別 | 病院・クリニック | |

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

肛門癌市場の現在の規模は?

肛門癌市場は2026年に10億3,000万米ドルに達しており、2031年までに14億2,000万米ドルへと成長する見込みです。

最大のシェアを占める癌の種類は?

扁平上皮癌が世界の収益の79.84%を占め、最大の組織型セグメントとなっています。

アジア太平洋が最も急速に成長する地域である理由は?

HPVワクチン接種の急速な普及、保険適用の拡大、スクリーニング能力の向上により、アジア太平洋の成長はCAGR7.49%に達しています。

最近、一次治療として承認された療法は?

2025年5月、FDAはZynyz(レティファンリマブ-dlwr)を進行性肛門癌に対する初の一次治療薬として承認し、新たなケアの標準を確立しました。

人員不足が治療能力に与える影響は?

2024年の放射線療法の欠員率が11%を超えており、IMRT(強度変調放射線療法)サービスの拡大が制限され、特にコミュニティセンターでの患者スループットが制限されています。

最も急速に成長している治療様式は?

放射線療法はCAGR7.34%でリード成長を示しており、毒性を低下させ成果を改善する強度変調技術のガイドラインに基づく採用によって推進されています。

最終更新日: