切除不能肝細胞癌市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

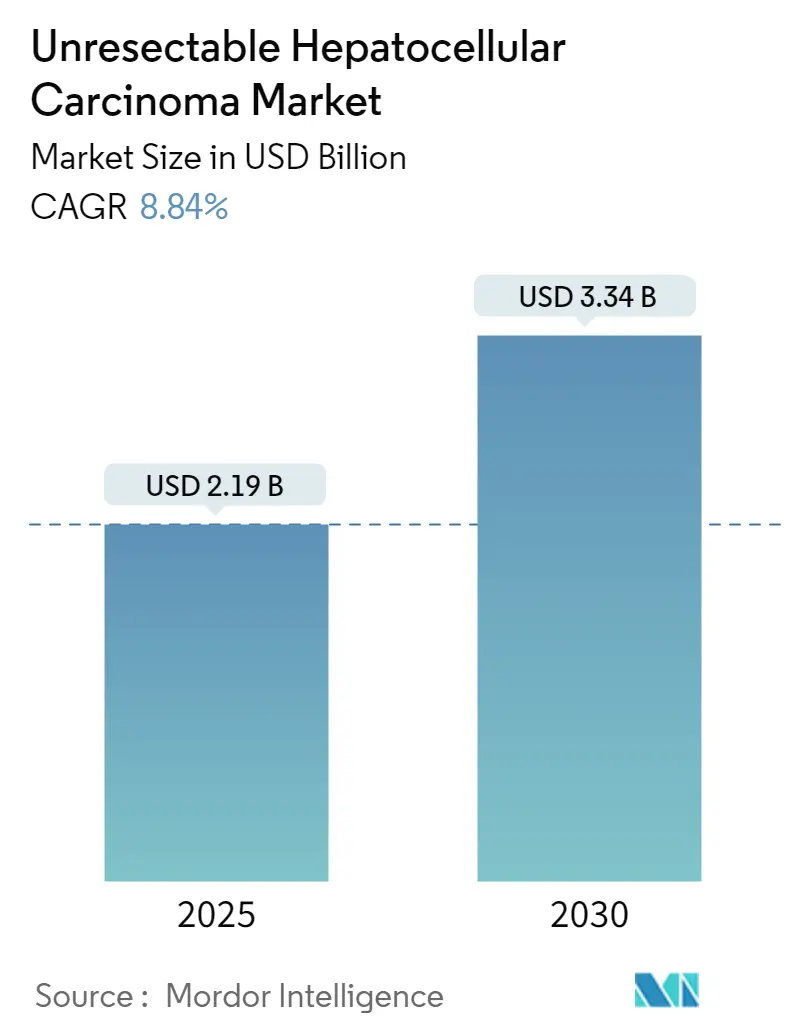

| 市場規模 (2025) | 2.19 十億米ドル |

| 市場規模 (2030) | 3.34 十億米ドル |

| 成長率 (2025 - 2030) | 8.84% CAGR |

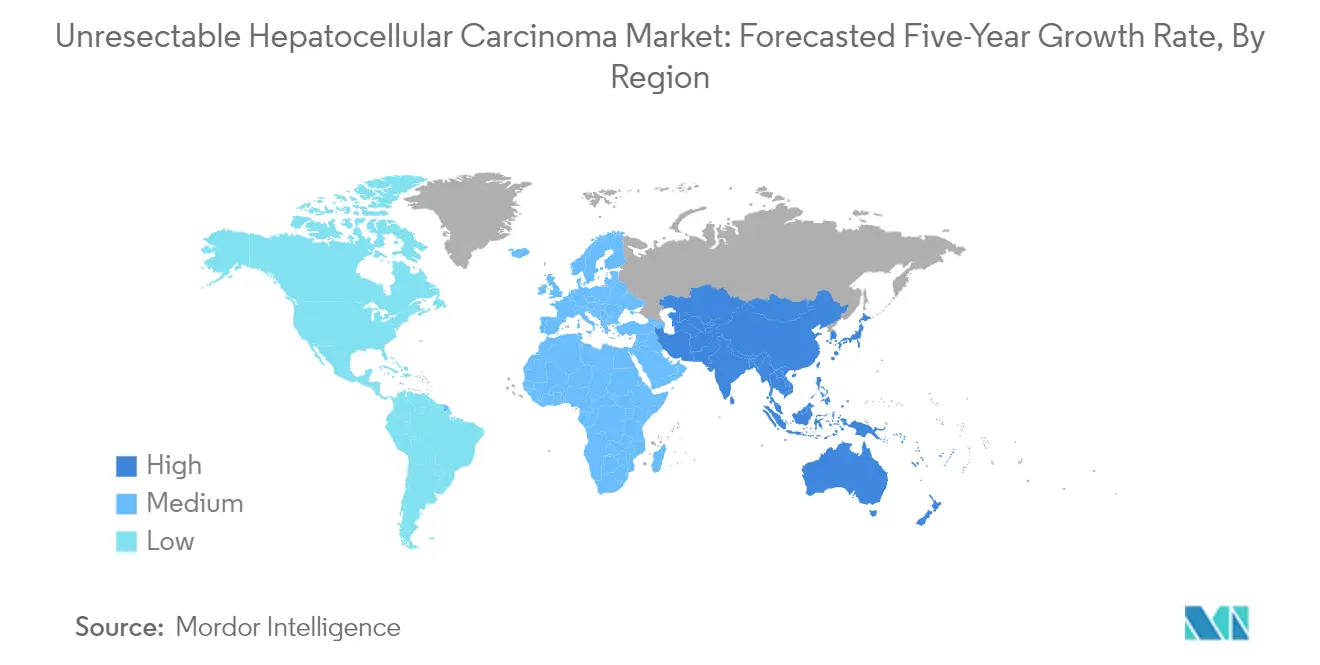

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる切除不能肝細胞癌市場分析

切除不能肝細胞癌市場規模は2025年に21億9,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.84%で成長し、2030年までに33億4,000万米ドルに達する見込みです。

切除不能肝細胞癌(HCC)の領域は、臨床研究・開発における前例のない進歩を通じて大きな変革を遂げています。この分野では、新規治療アプローチを探索する1,000件以上の進行中の臨床試験により、治療モダリティにおける目覚ましい進歩が見られます。この研究活動の急増は、未充足の医療ニーズへの対応に向けた業界のコミットメントを示しています。医療機関と製薬企業は、薬剤開発を加速し治療アウトカムを改善するために、戦略的コラボレーションをますます形成しています。個別化医療と標的療法への重点が特に顕著になっており、より精密で効果的な治療戦略につながっています。

技術革新は、切除不能肝細胞癌の診断と治療計画に革命をもたらしています。先進的な画像技術と人工知能の応用により、肝腫瘍のより早期の発見とより正確なステージングが可能になっています。分子診断とバイオマーカー検査の統合により、患者の層別化と治療選択が強化されています。医療提供者は、治療上の意思決定を最適化し患者アウトカムを改善するために、これらの技術的ソリューションをますます採用しています。高度な薬物送達システムと新規治療プラットフォームの登場により、臨床医が利用できる治療選択肢が拡大しています。

HCC治療を支える医療インフラは大幅に強化されており、専門的ながんセンターが肝臓がん専門プログラムを開発しています。カリフォルニア大学評議員会の最近のデータによると、肝細胞癌治療を対象とした臨床試験が現在51件進行中であり、強固な研究エコシステムが浮き彫りになっています。医療機関は、包括的なケアを提供するために最先端の施設と設備に投資しています。多職種治療チームの構築が標準的な実践となり、患者がさまざまな専門家から協調したケアを受けられるようになっています。

研究コラボレーションと戦略的パートナーシップは、肝細胞癌治療市場における革新の推進においてますます重要になっています。学術機関、製薬企業、研究機関がリソースと専門知識を結集して革新を加速しています。これらのパートナーシップにより、新規の併用療法と治療アプローチの開発が促進されています。業界では、HCC薬剤開発に焦点を当てたライセンス契約とジョイントベンチャーが大幅に増加しています。国際的なコラボレーションにより、知識の共有と臨床試験のための多様な患者集団へのアクセスが促進され、より包括的な研究成果に貢献しています。

世界の切除不能肝細胞癌市場のトレンドとインサイト

肝癌の高い罹患率

肝癌の世界的な負担の増大は、切除不能肝細胞癌(HCC)市場の重要な推進要因であり続けています。最近の統計によると、肝臓がんは依然として重大な世界的健康課題であり、2025年までに年間100万人以上が肝臓がんに罹患すると推定されています。肝細胞癌(HCC)は全肝臓がん症例の約90%を占め、B型肝炎ウイルス(HBV)感染が最も顕著なリスク因子であり、症例の約50%を占めています。現在のライフスタイルパターンにより、肝炎(B型またはC型肝炎ウイルスによるもの)、2型糖尿病、代謝障害、過体重、飲酒、喫煙など、肝臓がんに寄与するさまざまなリスク因子に多くの人々がさらされています。

罹患率の上昇は、地域によって異なる人口統計学的・生活習慣的要因によってさらに複雑化しています。東アジアでは、罹患率が人口10万人当たり17.9と特に懸念されており、男性は26.9と女性の8.9と比較して著しく高い率を示しています。この地域差は他の地域にも及び、北米では人口10万人当たり6.9、西欧では5.6の罹患率を示しています。肝臓がんを発症するリスクはBMIの上昇とともに劇的に増加し、特に米国では過体重の成人が成人人口の半数以上を占めており、肝臓がん市場における治療選択肢を必要とする患者プールの拡大にさらに寄与しています。

新規治療選択肢の進歩

切除不能肝細胞癌(HCC)の治療環境は、革新的な治療アプローチと組み合わせの登場により大きな進化を遂げています。注目すべき進歩として、PD-1免疫チェックポイント抑制と経動脈的化学療法およびレンビマ(レンバチニブ)を組み合わせた画期的な治療法の開発があり、切除不能HCC患者の予後改善が示されています。この分野は特に免疫療法治療の導入から恩恵を受けており、複数のチェックポイント阻害剤が有意な抗腫瘍活性を示しています。抗PDL1抗体アテゾリズマブとVEGF中和抗体ベバシズマブの組み合わせは、HCCの標準的な一次治療として台頭しており、治療プロトコルにおける重要な進歩を示しています。

治療選択肢の継続的な進化は、治療開発と臨床試験の強固なパイプラインによってさらに裏付けられています。現在、HCCに関連する1,000件以上の進行中の臨床試験があり、この分野における活発な研究開発環境を示しています。製薬企業の戦略的取り組みにより、Eureka Therapeutics Inc.のET140203とECT204がHCC治療に対してオーファンドラッグ指定を受けるなど、重要なブレークスルーが生まれています。分子標的療法の進歩により治療環境も拡大しており、経動脈的放射線塞栓術(TARE)、不可逆的電気穿孔法(IRE)、全身放射線療法、免疫療法などの新しいモダリティが有望な治療選択肢として台頭し、切除不能HCC患者に対してより包括的な治療アプローチを提供しています。これらの開発は、肝細胞癌薬剤市場と肝臓がん薬剤市場にとって極めて重要であり、進行肝臓がん市場の成長を牽引しています。

セグメント分析:治療別

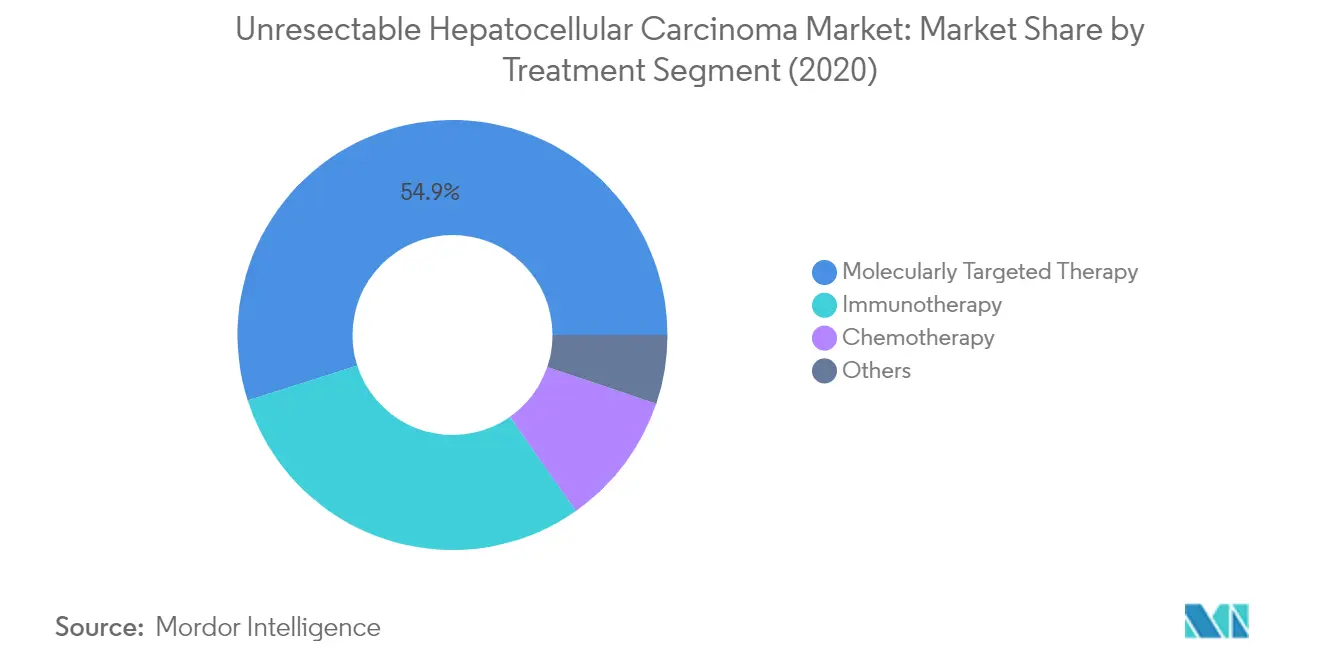

切除不能肝細胞癌市場における分子標的療法セグメント

分子標的療法は、肝細胞癌の標的薬剤市場において引き続き優位を占め、2024年の総市場シェアの約55%を占めています。このセグメントの優位性は、個別化医療アプローチの採用増加と、腫瘍進行に関与する特定の分子に干渉することでがんの増殖を特異的に阻害する標的薬剤の開発によって牽引されています。このセグメントのリーダーシップは、切除不能HCCの治療において有意な有効性を示したソラフェニブやレンバチニブなどの確立された薬剤の存在によってさらに強化されています。分子標的療法が全生存率の改善において有効であること、および従来の治療と比較して比較的管理しやすい副作用プロファイルを持つことが、医療提供者の間で好まれる選択肢となっています。さらに、新たな分子標的の特定とより効果的な標的療法の開発に焦点を当てた継続的な研究開発活動が、このセグメントの市場ポジションを強化し続けています。

切除不能肝細胞癌市場における免疫療法セグメント

免疫療法セグメントは肝臓がん治療市場において目覚ましい成長を遂げており、予測期間2024年~2029年に約20%の成長率が見込まれています。この例外的な成長は主に、免疫チェックポイント阻害剤の採用増加とHCC治療における実証された有効性によって牽引されています。このセグメントの急速な拡大は、新たな免疫療法の組み合わせとアプローチ、特に既存の治療との組み合わせを探索する進行中の臨床試験によって支えられています。他の治療が奏効しなかった症例において特に患者アウトカムを改善する免疫療法の有望な結果が、市場成長の加速に寄与しています。新規免疫療法薬の開発と肝臓がんにおける免疫応答への理解の深まりが、このセグメントの拡大をさらに推進しています。さらに、一次治療および二次治療の選択肢としての免疫療法の受け入れが拡大していることが、このセグメントの強い成長軌道を維持すると期待されています。

治療市場における残余セグメント

化学療法とその他の治療セグメントは、肝細胞癌薬剤市場において引き続き重要な役割を果たしています。化学療法は、特に新しい治療へのアクセスが限られている地域や、併用療法アプローチにおいて、依然として重要な治療選択肢です。放射線療法、アブレーション技術、新興の治療アプローチを含むその他の治療セグメントは、一次治療に反応しない可能性のある患者に追加の選択肢を提供します。これらのセグメントは、代替治療経路を提供する上で特に価値があり、最適な治療アウトカムを達成するために分子標的療法や免疫療法と組み合わせて使用されることが多いです。これらの治療モダリティの継続的な進化、特に改善された投与方法と副作用の軽減という観点から、切除不能HCCの包括的な管理における継続的な関連性が確保されています。

セグメント分析:療法別

切除不能肝細胞癌市場における一次療法セグメント

一次療法は切除不能肝細胞癌市場において優位を占め、2024年の市場シェアの約58%を占めています。このセグメントは肝細胞癌に対して最初に行われる治療を包含し、手術後の化学療法と放射線療法を含む標準的な治療セットの一部です。このセグメントのリーダーシップは、がん治療薬の研究開発への注目の高まりと薬剤承認件数の増加によって牽引されています。主要製薬企業は一次療法薬の規制承認を継続的に取得しており、このセグメントの重要性を示しています。切除不能肝細胞癌の治療における一次療法の有効性は、有利な償還政策と患者の意識向上と相まって、その市場ポジションをさらに強化しています。さらに、このセグメントは2024年から2029年にかけて約12%の成長率が見込まれており、主に薬剤開発における技術的進歩と腫瘍学研究への投資増加によって堅調な成長を遂げています。

療法市場セグメンテーションにおける残余セグメント

市場の残余セグメントには二次療法とその他の療法が含まれており、治療環境において重要な補完的役割を果たしています。二次療法は、一次療法中に腫瘍が進行した患者に対して、その患者のパフォーマンスステータスと肝機能がそれに耐えられる十分な状態にある場合に重要な選択肢として機能します。このセグメントは、効果的な二次治療の開発と患者生存率の改善により重要性を増しています。三次療法と併用療法を含むその他の療法は、標準的な治療に対して耐性を獲得した患者に追加の選択肢を提供する新興の治療アプローチを示しています。これらのセグメントは継続的な研究開発の取り組みとともに進化し続け、切除不能肝細胞癌の包括的な治療フレームワークに貢献しています。

セグメント分析:エンドユーザー別

切除不能肝細胞癌市場における病院セグメント

病院セグメントは切除不能肝細胞癌市場において優位を占め、2024年の総市場シェアの約74%を占めています。この重要な市場ポジションは、病院が肝細胞癌を含む疾患の診断と治療の主要なケア環境であることに起因しています。このセグメントの優位性は、化学療法処置のための患者来院数の増加、医療インフラの継続的な開発、および病院における既存施設の拡張によってさらに強化されています。さらに、病院は高度な診断・治療能力を備えており、切除不能肝細胞癌の複雑な症例の管理に好まれる選択肢となっています。病院における専門的な腫瘍科と多職種チームの存在も、市場リーダーシップに貢献しています。

切除不能肝細胞癌市場におけるがんセンターセグメント

がんセンターセグメントは、予測期間2024年~2029年において切除不能肝細胞癌市場で最も速い成長を示すと予測されています。この堅調な成長は、専門的ながん治療施設全体における専門的ながんケアと研究活動への注目の高まりによって牽引されています。がんセンターは、実験室研究、臨床研究、集団ベースの研究にわたる研究活動の統合により、成長に特に適した位置にあります。これらのセンターは、さまざまながん予防・研究機関から多額の資金を受け取り、新規治療薬の開発を加速しています。このセグメントの成長は、これらの専門施設で実施されるがん特有の研究イニシアチブと臨床試験の増加、および包括的ながんケアサービスを一か所で提供できる能力によってさらに支えられています。

エンドユーザー市場における残余セグメント

主に学術・研究機関を含むその他のエンドユーザーセグメントは、切除不能肝細胞癌市場において重要な役割を果たしています。これらの機関は、大学と研究機関の協力的な取り組みを通じて肝臓がん研究を推進する上で重要な役割を担っています。その貢献は、肝臓がん治療に関する研究者や学生の知識向上と重要な臨床試験の実施にまで及んでいます。学術機関は特に、革新的な治療アプローチの開発と、しばしば画期的な治療につながる基礎研究の実施に注力しています。このセグメントの影響は、将来の腫瘍学専門家の育成と研究と臨床実践の間の知識移転の促進における役割によってさらに高まっています。

切除不能肝細胞癌市場の地域セグメント分析

北米の切除不能肝細胞癌市場

切除不能肝細胞癌の北米市場は、高度な医療インフラ、研究活動の増加、主要製薬企業の強い存在感によって牽引される堅調な成長を示しています。この地域は、新規療法の早期採用と腫瘍学研究への多額の投資から恩恵を受けています。米国が地域市場をリードし、カナダ、メキシコが続いており、各国は医療政策、償還状況、疾患有病率によって影響を受けた独自の成長パターンを示しています。

米国の切除不能肝細胞癌市場

米国は北米市場において優位を占め、地域市場シェアの約89%を占めています。同国の市場リーダーシップは、高度な医療インフラ、高い医療支出、主要製薬企業の存在に起因しています。強固な市場ポジションは、有利な償還政策、肝臓がんの有病率の増加、薬剤開発における継続的な技術的進歩によってさらに支えられています。同国はまた、切除不能肝細胞癌の革新的な治療法の開発に焦点を当てた強固な臨床試験と研究イニシアチブのパイプラインからも恩恵を受けています。

カナダの切除不能肝細胞癌市場

カナダは2024年~2029年に約10%の予測成長率を持つダイナミックな市場として台頭しています。同国の市場成長は、政府イニシアチブの増加、医療支出の増加、個別化医療アプローチへの注目の高まりによって牽引されています。カナダの医療機関は臨床試験と研究コラボレーションに積極的に参加しており、市場拡大に貢献しています。同国の普遍的な医療制度と患者ケアの質への強い注力が、肝細胞癌治療市場における市場開発と新規治療選択肢の採用を引き続き支えています。

欧州の切除不能肝細胞癌市場

欧州市場は、確立された医療制度、研究活動の増加、がん意識の高まりに支えられた強い成長ポテンシャルを示しています。この地域は、各国にわたるがん研究と治療プロトコルにおける協調的な取り組みから恩恵を受けています。ドイツが市場をリードし、フランス、イタリア、英国、スペインが続いており、それぞれが独自の医療アプローチと研究イニシアチブを通じて地域市場のダイナミクスに大きく貢献しています。

ドイツの切除不能肝細胞癌市場

ドイツは欧州最大の市場としての地位を維持しており、地域市場シェアの約19%を占めています。同国の市場リーダーシップは、高度な医療インフラ、多額の研究開発投資、主要製薬企業の存在によって支えられています。ドイツの医療機関は、包括的な保険適用と確立された治療ガイドラインに支えられ、肝臓がん治療において強い専門知識を示しています。

フランスの切除不能肝細胞癌市場

フランスは欧州で最も速く成長する市場として台頭しており、2024年~2029年に約13%の成長率が見込まれています。同国の堅調な成長は、研究活動の増加、がん治療に対する強力な政府支援、革新的な治療法の採用増加によって牽引されています。フランスの医療機関は臨床試験と研究イニシアチブに積極的に参加しており、肝臓がん市場における新規治療選択肢の開発と患者アウトカムの改善に貢献しています。

アジア太平洋の切除不能肝細胞癌市場

アジア太平洋地域は、多様な医療制度と大規模な患者集団を持つ重要な市場機会を示しています。この地域は、医療インフラの改善、医療支出の増加、疾患意識の高まりによって牽引される強い成長ポテンシャルを示しています。主要市場には中国、日本、インド、オーストラリア、韓国が含まれており、それぞれが肝細胞癌市場における医療政策と治療アプローチを通じて地域市場のダイナミクスに独自の貢献をしています。

中国の切除不能肝細胞癌市場

中国は大規模な患者集団、拡大する医療インフラ、がん治療への政府の注目の高まりによりアジア太平洋市場をリードしています。同国の市場優位性は、医療インフラへの多額の投資、研究能力の向上、革新的な治療法へのアクセス改善によって支えられています。中国の医療機関は、肝臓がん市場規模における市場成長と治療の進歩に貢献しながら、グローバルな臨床試験と研究イニシアチブへの参加をますます増やしています。

インドの切除不能肝細胞癌市場

インドはアジア太平洋地域において、医療インフラの改善、医療支出の増加、疾患意識の高まりによって牽引される顕著な成長ポテンシャルを示しています。同国の製薬セクターは薬剤開発と製造において強い能力を示しており、市場拡大に貢献しています。インドの医療機関は高度な治療プロトコルをますます採用し、臨床研究に参加しており、市場成長を支えています。

中東・アフリカの切除不能肝細胞癌市場

中東・アフリカ市場は、地域によって異なる医療能力を持ちながら着実な成長ポテンシャルを示しています。市場はGCC諸国と南アフリカを主要な貢献者として包含しており、GCCが市場規模でリードし最も速い成長を示しています。この地域の市場開発は、医療インフラの改善、医療投資の増加、疾患意識の高まりによって支えられています。がんケア施設の強化と治療アクセスの改善に向けた政府イニシアチブが、地域全体の市場成長を引き続き牽引しています。

南米の切除不能肝細胞癌市場

南米市場はブラジルとアルゼンチンを主要な貢献者として成長ポテンシャルを示しています。ブラジルは広範な医療制度とがん治療への注目の高まりによって牽引され、地域で最大かつ最も速く成長する市場として台頭しています。この地域の市場開発は、医療インフラの改善、医療支出の増加、肝臓がん治療選択肢に関する意識の高まりによって支えられています。政府イニシアチブと民間セクター投資の増加が、南米各国にわたる市場を引き続き強化しています。

競合環境

切除不能肝細胞癌市場のトップ企業

切除不能肝細胞癌市場は、革新的な治療ソリューションに焦点を当てた激しい研究開発活動を特徴としています。企業は、特に既存の治療とチェックポイント阻害剤を組み合わせた新規薬剤の組み合わせと免疫療法アプローチの開発に多額の投資を行っています。製薬大手間の戦略的コラボレーションは、補完的な能力を活用し薬剤開発のタイムラインを加速するためにますます一般的になっています。市場リーダーは、複数の適応症における臨床試験を通じて製品ポートフォリオを強化しながら、新興市場での規制承認を通じて地理的プレゼンスを拡大しています。個別化医療とバイオマーカー主導の治療アプローチへの重点が競合他社間の主要な差別化要因として台頭しており、企業はコンパニオン診断と標的療法に投資しています。

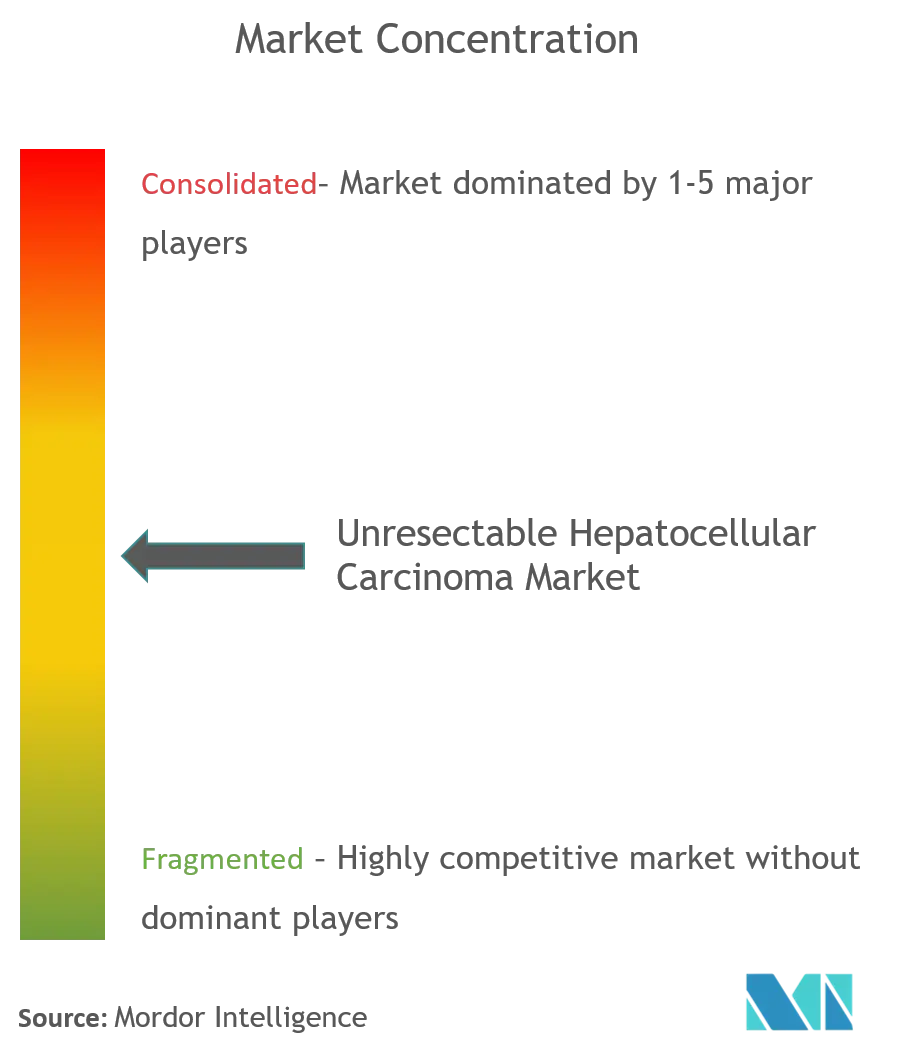

グローバルプレーヤーが主導する統合市場

肝細胞癌市場は、確立された腫瘍学ポートフォリオを持つ大規模な多国籍製薬企業が支配する中程度に統合された構造を示しています。これらの主要プレーヤーは、研究能力、製造インフラ、グローバル流通ネットワークの面で大きな優位性を持っています。市場は、厳格な規制要件、薬剤開発への多額の投資ニーズ、肝臓がんにおける臨床試験の複雑さにより、参入障壁が高いことを特徴としています。主要分子に対する強力な特許保護の存在が、既存プレーヤーの地位をさらに強化しています。

この分野における合併・買収活動は戦略的であり、主に新規技術プラットフォームと有望なパイプライン候補の取得に焦点を当てています。企業は特に、免疫療法と標的療法における地位を強化する取引に関心を持っています。革新的な薬剤候補または独自の技術プラットフォームを持つ小規模バイオテク企業を大手製薬企業が買収するトレンドが、競合環境を形成し続けています。特にアジア太平洋の地域プレーヤーは、グローバル企業とのパートナーシップと地域の研究開発能力への投資を通じて徐々に存在感を高めています。

革新と市場アクセスが成功を牽引

切除不能肝細胞癌市場における成功は、優れた有効性と安全性プロファイルを示す差別化された治療アプローチの開発にますます依存しています。企業は、製品を支持するために適切に設計された試験とリアルワールドスタディを通じて強固な臨床エビデンスを構築することに注力しなければなりません。医療提供者と支払者との強固な関係を維持しながら、異なる地域にわたる複雑な規制経路をナビゲートする能力が重要になっています。市場リーダーは、治療へのアクセスを強化するために包括的な患者支援プログラムと革新的な価格モデルに投資しています。

将来の競争優位性は、新規薬剤標的を特定し治療アウトカムを予測するために人工知能やバイオマーカー研究などの先進技術を活用する企業の能力に大きく依存するでしょう。併用療法の重要性の高まりは、戦略的コラボレーションと慎重なポートフォリオ管理を必要とします。企業はまた、薬剤価格に対する監視の強化に対応し、医療制度に対して明確な価値提案を示さなければなりません。進化する治療ガイドラインと変化する規制要件に適応しながら、強固な医薬品安全性監視システムを維持する能力が、この肝臓がん市場における長期的な成功にとって重要です。

切除不能肝細胞癌業界リーダー

Bristol-Myers Squibb Company

Bayer AG

F. Hoffmann-La Roche Ltd

Eisai Co. Ltd

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

2021年11月、限られた治療選択肢または不十分な治療選択肢を持つ患者の治療経験とアウトカムを向上させるという約束に基づいて構築された完全統合型バイオ医薬品企業であるElevar Therapeutics Inc.は、米国FDAが肝細胞癌(HCC)の治療に対してリボセラニブにオーファンドラッグ指定(ODD)を付与したと報告しました。

2021年10月、AstraZenecaは、その製品であるImfinziとトレメリムマブの組み合わせが、一次治療の切除不能肝臓がんにおけるHIMALAYA第III相試験において全生存率を有意に改善したことを明らかにしました。

世界の切除不能肝細胞癌市場レポートの範囲

レポートの範囲によると、切除不能肝細胞癌は、疾患の進行度を考慮して切除療法の適応とならない肝腫瘍の一種として定義されており、肝臓内の腫瘍の位置により手術に適さない患者、75歳以上の患者、または外科的療法を拒否した患者が含まれます。市場は治療、エンドユーザー、地域によって区分されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値を百万米ドルで提供しています。

| 化学療法 |

| 分子標的療法 |

| 免疫療法 |

| その他の治療 |

| 病院 |

| がんセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療別 | 化学療法 | |

| 分子標的療法 | ||

| 免疫療法 | ||

| その他の治療 | ||

| エンドユーザー別 | 病院 | |

| がんセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

切除不能肝細胞癌市場の規模はどのくらいですか?

切除不能肝細胞癌市場規模は2025年に21億9,000万米ドルに達し、CAGR 8.84%で成長して2030年までに33億4,000万米ドルに達する見込みです。

切除不能肝細胞癌市場の現在の規模はどのくらいですか?

2025年、切除不能肝細胞癌市場規模は21億9,000万米ドルに達する見込みです。

切除不能肝細胞癌市場の主要プレーヤーは誰ですか?

Bristol-Myers Squibb Company、Bayer AG、F. Hoffmann-La Roche Ltd、Eisai Co. Ltd、Merck & Co. Inc.が切除不能肝細胞癌市場で事業を展開する主要企業です。

切除不能肝細胞癌市場で最も速く成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

切除不能肝細胞癌市場で最大のシェアを持つ地域はどこですか?

2025年、北米が切除不能肝細胞癌市場において最大の市場シェアを占めています。

この切除不能肝細胞癌市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、切除不能肝細胞癌市場規模は20億米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の切除不能肝細胞癌市場の過去の市場規模を対象としています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の切除不能肝細胞癌市場規模を予測しています。

最終更新日: