ヨーロッパがん治療市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 61.46 十億米ドル |

| 市場規模 (2026) | 64.72 十億米ドル |

| 市場規模 (2031) | 83.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパがん治療市場分析

ヨーロッパがん治療市場規模は、2025年の614億6,000万米ドル、2026年の647億2,000万米ドルから2031年には836億9,000万米ドルに拡大し、2026年から2031年にかけてCAGR 5.31%を記録すると予測される。

この安定した軌跡は、欧州医薬品庁(EMA)による規制の調和、EU対がん計画のもとでの精密医療の拡大、ドイツやフランスなどの主要経済国における持続的な研究開発投資を反映している。競争の激化は抗体薬物複合体と放射性リガンド療法に集中しており、バイオシミラーの普及が公的医療制度全体でのコスト抑制努力を加速させている。[1]欧州製薬団体連合会、「がんケア指標」、efpia.eu パイプラインの勢いはバイオマーカー選択型治療と免疫腫瘍学レジメンに有利に働いており、従来の化学療法レジメンは精密アプローチにシェアを奪われつつある。バイオシミラーモノクローナル抗体の普及が新規薬剤向けの予算余裕を生み出し、ファストトラック規制経路がEMA承認から市場参入までの期間を短縮している。ベネルクスにおける国境を越えた細胞療法製造ハブが静脈から投与までの物流を短縮し、CAR-T選択肢へのアクセスを加速させている。ベンチャーキャピタルは放射性リガンドスタートアップに集中しており、AI対応治験マッチングプラットフォームの展開が募集期間を短縮し、これらが相まってヨーロッパがん治療市場の安定した成長を強化している。

主要レポートのポイント

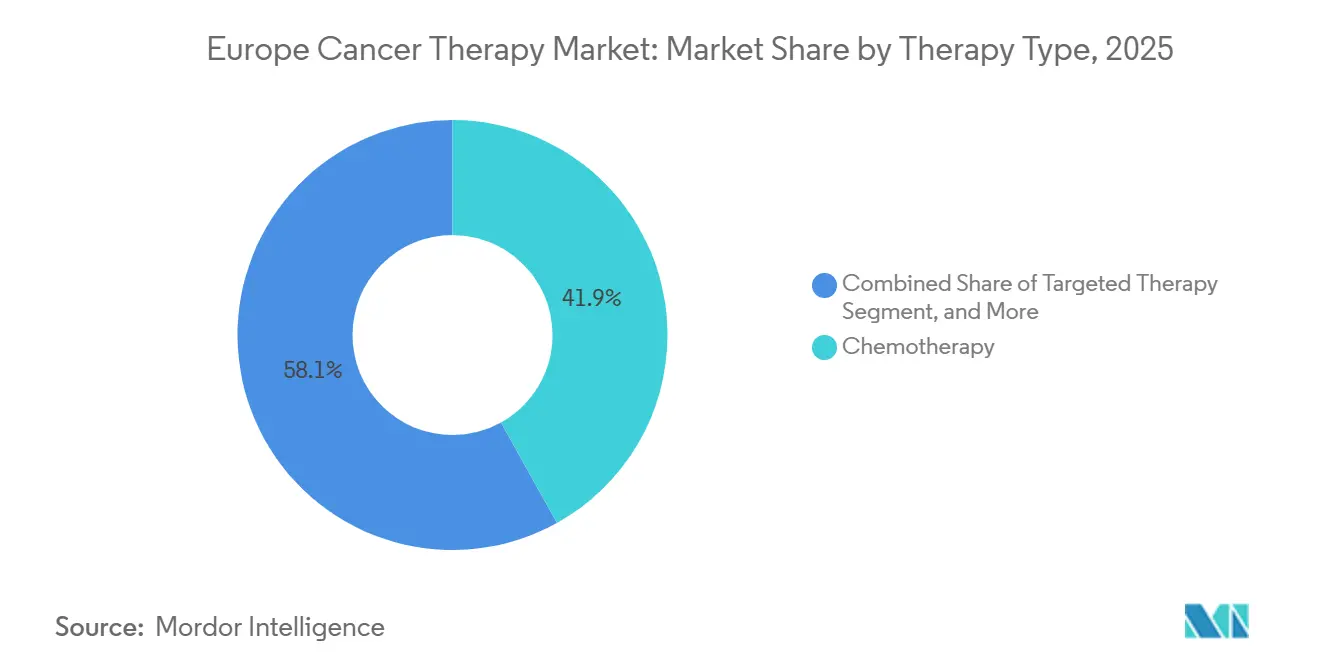

- 治療タイプ別では、化学療法が2025年のヨーロッパがん治療市場シェアの41.92%をリードし、標的療法は2031年にかけて最速の6.14% CAGRを記録すると予測される。

- がんタイプ別では、乳がんが2025年のヨーロッパがん治療市場規模の25.12%を占め、肺がん治療薬は2031年にかけて最高の6.77% CAGRを記録すると予測される。

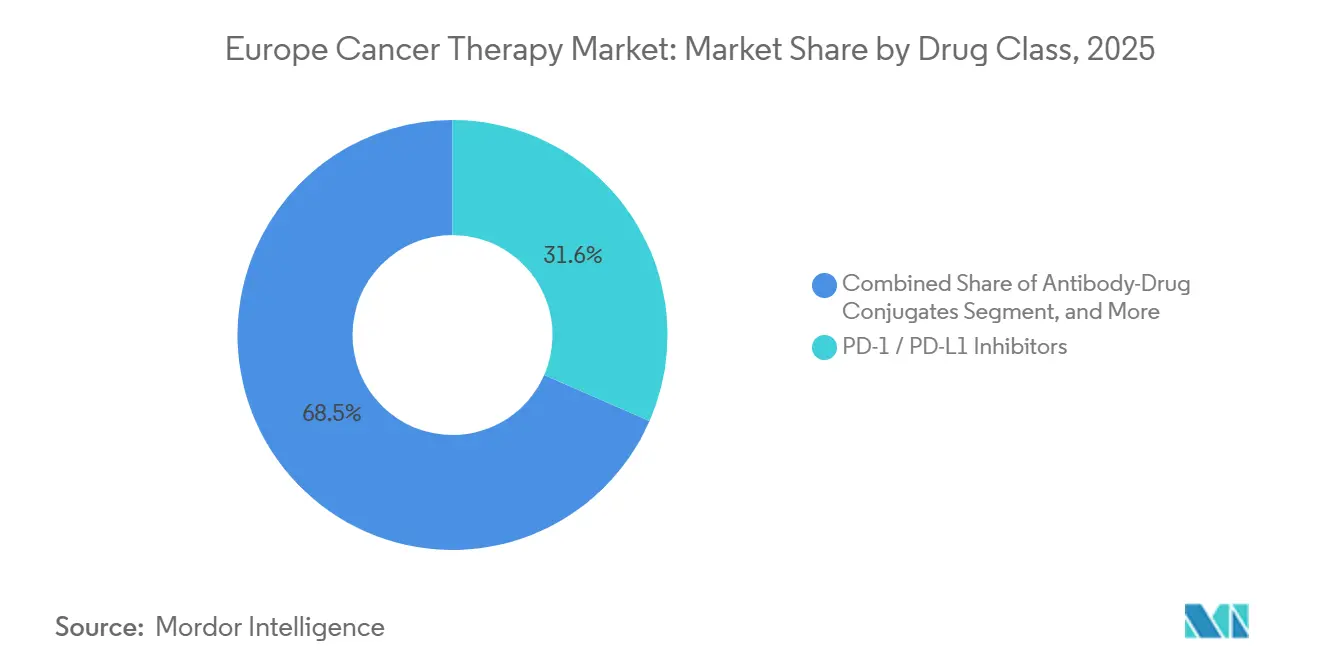

- 薬剤クラス別では、PD-1/PD-L1阻害剤が2025年のヨーロッパがん治療市場シェアの31.55%を保持し、抗体薬物複合体は2026年から2031年にかけて7.05% CAGRで拡大している。

- 投与経路別では、静脈内投与が2025年のヨーロッパがん治療市場シェアの68.20%を占め、皮下製剤が最も成長の速い経路であり、2031年にかけて6.99% CAGRで拡大している。

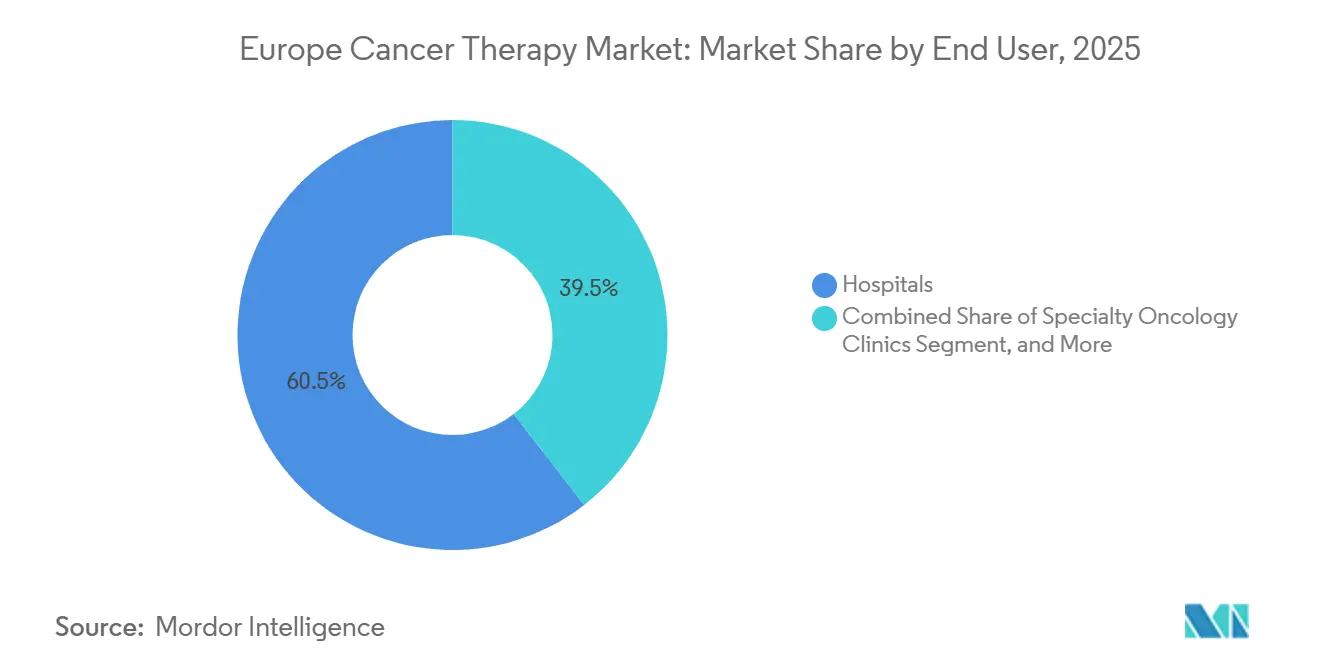

- エンドユーザー別では、病院が2025年のヨーロッパがん治療市場の60.50%を占めている。専門腫瘍クリニックは2026年から2031年にかけて6.87% CAGRで成長している。

- 国別では、ドイツが2025年のヨーロッパがん治療市場シェアの28.05%を占め、フランスは2031年にかけて最速の8.45% CAGRを達成すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパがん治療市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EMA改革後の精密腫瘍学薬承認の急増 | 1.2% | グローバル、ドイツ・フランス・オランダでの早期普及 | 中期(2~4年) |

| バイオシミラー腫瘍学の普及による治療コストの低下 | 0.9% | EU主要5カ国、スペインおよびイタリアで加速 | 短期(2年以内) |

| EU27加盟国の国家がん計画におけるゲノムスクリーニングの展開 | 0.7% | フランス、ドイツ、北欧諸国;ポーランド、チェコ共和国でのパイロットプログラム | 長期(4年以上) |

| 放射性リガンドスタートアップへのベンチャーキャピタルブーム | 0.6% | ドイツ、ベルギー、スイス;ブレグジット後の規制整合による英国へのスピルオーバー | 中期(2~4年) |

| AI主導の治験マッチングプラットフォームによる募集期間の短縮 | 0.5% | 英国、フランス、ドイツ;南欧で台頭 | 中期(2~4年) |

| ベネルクスにおける国境を越えたCAR-T製造ハブ | 0.4% | ベネルクスを中心に、EU27全体にサービス提供 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EMA改革後の精密腫瘍学薬承認の急増

合理化された適応的ライセンス経路により、EMAの審査サイクルが現在約12ヶ月で完了し、2024年には28件の腫瘍学承認が実現し、2025年上半期も二桁成長が持続している。KRAS G12C、FGFR、HER2低発現適応症に対するファーストインクラス薬剤は10ヶ月以内に評価を通過し、関連するコンパニオン診断薬はドイツとフランスで条件付き適用範囲規則のもとで償還され、迅速な臨床普及を促進した。EUnetHTAが公表した共同HTA評価は、腫瘍学部門を持たない小規模市場を支援し、アクセス格差の縮小に貢献している。実世界エビデンスが成熟するにつれ、価格設定は発売後のアウトカムと結びつくようになり、ヨーロッパがん治療市場における持続的な成長を支えている。

バイオシミラー腫瘍学の普及による治療コストの低下

トラスツズマブ、ベバシズマブ、リツキシマブのバイオシミラーの数量浸透率は、2024年12月までにドイツ、英国、オランダで41%に達し、累計560億ユーロのシステム節約を生み出した。フランスの2025年1月の代替義務化により、薬剤師は最低コストの生物製剤を調剤することが義務付けられ、この取り組みは2027年までに年間12億ユーロの節約をもたらすと予測されている。スペインの利益分配モデルは、調達節約分をプロバイダーと分配してCAR-Tおよび放射性リガンドへのアクセスを資金調達する。欧州委員会は2030年までにバイオシミラー浸透率60%を目標とし、成熟セグメントへのさらなる下方圧力を加えながら、革新的クラス向けの予算を解放している。

EU27加盟国のがん計画におけるゲノムスクリーニングの展開

フランスとドイツの国家ゲノム医療戦略は広範な腫瘍プロファイリングを義務付け、2027年までに年間23万5,000件のアッセイに拡大する。北欧のレジストリはゲノムデータを国家品質データベースに統合し、適応的償還を支援するための実世界エンドポイントを提供している。ポーランドとチェコ共和国の早期パイロットプログラムは病理医とバイオインフォマティシャンを育成し、精密腫瘍学の恩恵を中央ヨーロッパに拡大している。検査量が増加するにつれ、コンパニオン診断のスループットが治療マッチングを改善し、ヨーロッパがん治療市場全体での標的レジメンの普及を加速させる。

放射性リガンドスタートアップへのベンチャーキャピタルブーム

投資家は2024年から2025年にかけて11のヨーロッパ放射性リガンド企業に6億2,200万ユーロを投入した。ITMの1億8,800万ユーロのシリーズCはアクチニウム225および鉛212の供給を拡大し、PanTeraの1億3,400万ユーロのシリーズBはトリウム227プログラムを推進している。SanofiとOrano Medは鉛212施設の建設に3億ユーロを充当し、EMAのアルファ線放出体投与量に関するドラフトガイダンスは規制上の追い風を示している。これらの資金はパイプラインの読み出しと施設建設を加速させ、放射性リガンドをヨーロッパがん治療産業の高成長の柱として位置付けている。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU主要5カ国間のHTA償還タイムラインの相違 | -0.8% | ドイツ、フランス、英国、イタリア、スペイン;小規模市場へのスピルオーバー | 中期(2~4年) |

| 核医学療法に対する病院キャパシティのギャップ | -0.5% | 南欧、中東欧;英国での局所的制約 | 長期(4年以上) |

| 中東欧諸国における腫瘍学人材不足 | -0.6% | ポーランド、チェコ共和国、ハンガリー、ルーマニア;バルト諸国で台頭 | 長期(4年以上) |

| 重要な原薬輸入に対するサプライチェーンリスク | -0.4% | EU27全体、ジェネリック細胞毒性薬で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU主要5カ国間のHTA償還タイムラインの相違

W.A.I.T.(革新的治療へのアクセス待機)指標調査は、5大市場全体でEMA承認から患者への提供までの平均531日の遅延を示しており、これは異質なエビデンスおよび価格設定要件を反映している。2025年の共同臨床評価規制は方法論の整合を目指しているが、国家機関が価値フレームワークを再調整する中で移行期の摩擦が格差を拡大する可能性がある。ドイツのAMNOGプロセスはEMA承認後90日で暫定支払いを解放するが、イタリアは通常、処方集への収載まで18~24ヶ月を要する。フランスは早期の一時的使用許可(Autorisation Temporaire d'Utilisation)を提供しているが、予算上の制約によりHTA完了まで完全な償還が保留される。英国のがん薬剤基金は現在、12ヶ月のアウトカムを条件としており、タイムラインを11ヶ月に延長している。スペインの自治州は追加的な国内変動を生み出し、1回の発売あたり約1,200万ユーロの行政コストを加算し、ヨーロッパがん治療市場における企業の戦略を断片化させている。

核医学療法に対する病院キャパシティのギャップ

南欧および中東欧は、アルファ線放出体治療に必要な遮蔽スイートおよび訓練を受けた放射線薬剤師の不足に直面している。特にハンガリーとルーマニアにおける放射線腫瘍学の人材不足は、待機時間をEU中央値の2倍に延ばしている。欧州委員会のがんミッションが人材プログラムに4,700万ユーロを充当しているが、段階的な人員増加が実現するまでには数年を要し、サービスが不十分な地域での放射性リガンドの普及を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:標的薬剤が化学療法の優位性を侵食

化学療法は2025年のヨーロッパがん治療市場規模の41.92%のシェアを維持しており、これは併用レジメンにおける確立された役割を反映している。しかし、標的療法はHER2低発現乳がん承認と次世代EGFR阻害剤によって推進され、6.14% CAGRを記録すると予測されており、これらは無増悪期間を延長する。成熟した免疫療法のバックボーンは精密阻害剤とますます組み合わされ、様々な腫瘍タイプにわたってより深い奏効を可能にし、バイオマーカー検査率を高めている。

臨床試験密度の増加は腫瘍非依存的適応症への戦略的重点を強調しており、バスケット試験デザインが開発サイクルを短縮している。従来の細胞毒性薬におけるバイオシミラーの侵食が精密プラットフォームへの収益移行を加速させ、既存メーカーはライセンスやボルトオン買収を通じてパイプラインを補充するよう促されている。この転換はまた、病院の処方集を外来投与に向けて再編し、費用対効果の高いバイオマーカー誘導プロトコルに対する支払者の選好を強化している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

がんタイプ別:肺がん治療薬が乳がんの成長を上回る

乳がんはヨーロッパがん治療市場を支配し、2025年に25.12%のシェアを占めており、これは確立されたスクリーニングプログラムと確立された治療アルゴリズムによって推進されている。しかし、肺がんは一次治療免疫療法の組み合わせとエクソン20挿入阻害剤が以前は難治性であったセグメントを解放するにつれ、2031年にかけて最速の6.77% CAGRが見込まれている。

喫煙および大気質指標に関するより厳格な環境政策が発生率を徐々に低下させる可能性がある。しかし、分子診断の急速な普及が近期において標的レジメンの適格患者プールを拡大している。製薬企業はしたがって、ホルモン陽性乳がんにおけるブロックバスター量と肺がんのニッチな変異における高成長収益のバランスを取りながら、ゲノムサブセット全体でのポートフォリオの深さを優先している。

薬剤クラス別:抗体薬物複合体がイノベーションの波をリード

PD-1/PD-L1阻害剤は2025年の収益の31.55%を占め、免疫チェックポイント遮断をマルチモーダルバックボーンとして確立した。抗体薬物複合体は現在、7.05% CAGRで成長リーグをリードしており、これはリンカーペイロード技術の進歩が治療域を広げていることを反映している。増強された効力が早期ラインへのラベル拡大を促進し、競争上の差別化はサイト特異的コンジュゲーションとバイスタンダーキルペイロードを中心に展開している。

一方、チロシンキナーゼ阻害剤は溶媒フロント変異を克服する第4世代薬剤に移行しており、CDK4/6阻害剤は補助療法設定に移行している。パイプラインのクラスタリングが独自のコンジュゲーションプラットフォームに対するディールメイキングを増幅させており、アウトライセンスモデルは急速に拡大するADCアリーナへのエクスポージャーを求める中型企業に資本効率の高い参入を提供している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下製剤が普及を拡大

静脈内投与は2025年に68.20%のシェアを維持したが、医療システムが在宅ケアを推進するにつれ、皮下製剤は2031年にかけて6.99% CAGRで拡大すると予測されている。モノクローナル抗体用のオンボディインジェクターは椅子時間を削減し、腫瘍外来ユニットのキャパシティを解放し、人材最適化目標と連動している。

経口腫瘍学パイプラインも、コンプライアンスリスクを軽減するアドヒアランス監視アプリとデジタル錠剤ディスペンサーに支えられて発展している。製剤科学とデバイスパートナーシップに投資するメーカーはファーストムーバーの優位性を獲得し、一方で支払者の精査は患者中心の経路に対して明確な臨床的利益がない場合の静脈内価格プレミアムに集中している。

エンドユーザー別:専門クリニックが外来シフトを取り込む

病院は2025年のヨーロッパがん治療市場の60.50%を占め、集中的なモニタリングを必要とするCAR-Tおよび複数日化学療法プロトコルに支えられている。専門腫瘍クリニックは、支払者が治療費を最大25%削減する低コストの外来設定を奨励するにつれ、6.87% CAGRで拡大している。ドイツのオフィスベースネットワークは現在、全身性がん治療の62%を提供しており、フランスは2024年から2025年にかけて地域センター全体で47の点滴椅子を追加した。在宅ケアプログラムは4.7%のシェアに過ぎないが、デジタルモニタリングと皮下製剤によって実現され、7.2% CAGRで最も成長の速いエンドユーザーセグメントである。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツは2025年のヨーロッパがん治療市場収益の28.05%を生み出し、これは増加する年間医薬品研究開発支出と腫瘍学卓越センターにおける密な第III相試験ネットワークに支えられている。早期便益評価が画期的治療薬の迅速な償還を促進し、メーカーがドイツでの発売を優先するよう促している。

フランスは2031年にかけて8.45% CAGRを記録すると予測されており、国家ゲノムスクリーニングの展開と迅速化されたHTA経路によって加速しており、これらは2023年以降の平均審査時間を15%短縮した。集中的な病院購買と相まって、改革は標的薬剤の市場参入を合理化し、都市部および地域のがん研究所の両方で対象患者プールを拡大している。

英国はブレグジット後の再調整にもかかわらず相当な需要を維持しており、医薬品・医療製品規制庁(MHRA)の相互承認イニシアチブがEMAドシエへのアクセスを維持している。イタリアとスペインはバイオシミラーの普及と腫瘍学支出配分の増加を通じて前進しており、北欧諸国はデジタルレジストリを活用して精密医療の展開を最適化している。中東欧市場は規模は小さいものの、放射線療法インフラへのEU結束基金投資に支えられた二桁の名目成長を記録している。

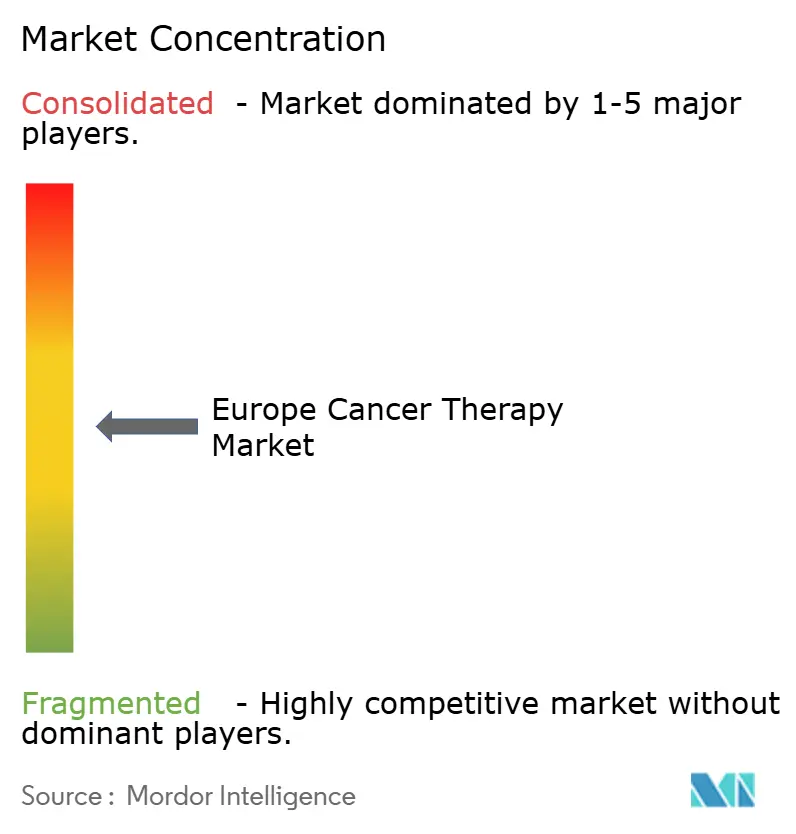

競争環境

ヨーロッパのがん治療薬市場は中程度の集中度を示しており、2025年には少数の主要プレーヤーが大きな市場シェアを保持している。Roche、Novartis、AstraZenecaはライフサイクル管理と広範な腫瘍タイプカバレッジを通じてリーダーシップを守っており、Rocheの3つの免疫療法の組み合わせは主要試験で20%以上の生存率向上を達成した例として挙げられる。

戦略的M&A活動は2024年に激化し、NovartisがMorphoSysを27億ユーロで買収し、Merck KGaAがSpringWorksを39億米ドルで買収して次世代標的資産を確保した。独占禁止法の監視は依然として高く、欧州委員会は2018年から2022年の間に反競争的行為に対して7億8,000万ユーロ(9億230万米ドル)の罰金を科した。[2]欧州委員会、「医薬品における競争執行2018年~2022年」、ec.europa.eu 大手製薬企業とAIスペシャリストとの合弁事業、例えばAstraZenecaの2億米ドルの腫瘍学AI協定は、分子発見速度を加速させ、試験設計効率を洗練させている。

中型企業はリスク共有コラボレーションを通じてイノベーションギャップを埋めており、Genmabの抗体工学の専門知識とRegeneronのバイスペシフィックプラットフォームの整合は、資本集約的な適応症のリスクを軽減する共生モデルを例示している。放射性医薬品の新規参入企業は同位体サプライチェーンが安定するにつれて評価額が上昇しており、Sandozなどのバイオシミラー専業企業は製造規模を競争力のある価格入札に活用し、オリジネーターのマージンを制約している。新興の破壊的企業にはアクチニウム225生産を拡大するITM Isotope Technologiesと、患者データを移動させることなく25の病院にわたってAIモデルを訓練するOwkinの連合学習ネットワークが含まれており、このアプローチはGDPRに整合している。

ヨーロッパがん治療産業リーダー

Amgen Inc.

AstraZeneca PLC

Bayer AG

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:欧州委員会は、加盟国間の共同研究開発に資金を提供する2026年ホライズン・ヨーロッパのがんミッションプロジェクト提案募集を開始した。

- 2026年2月:ImmunityBioはAccord Healthcareと提携し、BCG非応答性膀胱がんに対するANKTIVAとBCGの供給を行い、ヨーロッパ全域での流通管理のためにダブリン子会社を設立した。

- 2026年2月:Helsinnは、がん治療の副作用に対するAKYNZEOの経口懸濁液について欧州委員会の販売承認を取得し、既存製剤の嚥下が困難な患者に柔軟な選択肢を追加した。

- 2026年2月:Lyell Immunopharmaは、大細胞型B細胞リンパ腫において承認されたCAR-T比較薬に対するronde-celの第3相試験で最初の患者に投与し、400名の参加者を登録した。

ヨーロッパがん治療市場レポートの範囲

レポートの範囲によれば、ヨーロッパのがん治療薬とは、がん細胞の発生または拡大に関与するDNAやタンパク質などの特定の分子に干渉することで、がんの成長と増殖を阻止する薬剤である。

ヨーロッパがん治療市場は、治療タイプ、がんタイプ、薬剤クラス、投与経路、国別にセグメント化されている。治療タイプ別では、市場は化学療法、標的療法、免疫療法、ホルモン療法、その他の治療タイプにセグメント化されている。がんタイプ別では、市場は乳がん、前立腺がん、肺がん、大腸がん、血液がん、その他のがんタイプにセグメント化されている。薬剤クラス別では、市場はPD-1/PD-L1阻害剤、チロシンキナーゼ阻害剤、CDK4/6阻害剤、ホルモン拮抗薬、抗体薬物複合体、その他の薬剤クラスにセグメント化されている。投与経路別では、市場は静脈内投与、皮下投与、経口投与、その他の投与経路にセグメント化されている。国別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパにセグメント化されている。レポートは上記セグメントの市場規模と予測を金額(米ドル)で提供している。

| 化学療法 |

| 標的療法 |

| 免疫療法 |

| ホルモン療法 |

| その他の治療タイプ |

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| 血液がん |

| その他のがんタイプ |

| PD-1 / PD-L1阻害剤 |

| チロシンキナーゼ阻害剤 |

| CDK4/6阻害剤 |

| ホルモン拮抗薬 |

| 抗体薬物複合体 |

| その他の薬剤クラス |

| 静脈内投与 |

| 皮下投与 |

| 経口投与 |

| その他の投与経路 |

| 病院 |

| 専門腫瘍クリニック |

| 外来手術センター |

| 在宅ケア・遠隔腫瘍学プログラム |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 治療タイプ別 | 化学療法 |

| 標的療法 | |

| 免疫療法 | |

| ホルモン療法 | |

| その他の治療タイプ | |

| がんタイプ別 | 乳がん |

| 肺がん | |

| 大腸がん | |

| 前立腺がん | |

| 血液がん | |

| その他のがんタイプ | |

| 薬剤クラス別 | PD-1 / PD-L1阻害剤 |

| チロシンキナーゼ阻害剤 | |

| CDK4/6阻害剤 | |

| ホルモン拮抗薬 | |

| 抗体薬物複合体 | |

| その他の薬剤クラス | |

| 投与経路別 | 静脈内投与 |

| 皮下投与 | |

| 経口投与 | |

| その他の投与経路 | |

| エンドユーザー別 | 病院 |

| 専門腫瘍クリニック | |

| 外来手術センター | |

| 在宅ケア・遠隔腫瘍学プログラム | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパの腫瘍学売上において最大かつ最速の成長を生み出している国はどこか?

ドイツは2025年の収益の28.05%を占め、フランスは2031年にかけて最速の8.45% CAGRが予測されている。

ヨーロッパのがん治療において最も急速に拡大している治療クラスはどれか?

抗体薬物複合体は2031年にかけて最高の7.05% CAGRを記録すると予測されており、標的デリバリー戦略を再形成している。

EMA改革は薬剤発売タイムラインにどのような影響を与えるか?

条件付き承認と共同臨床評価が申請から発売までの期間を短縮し、バイオマーカー駆動型薬剤が主要データから1年以内に患者に届くことを可能にしている。

皮下投与がなぜ普及しているのか?

在宅治療に対する患者の選好と病院のコスト抑制目標が、2031年にかけて皮下腫瘍学製剤の6.99% CAGRを推進している。

新規治療の普及を最も妨げている障害は何か?

各国のHTA審査の相違と核医学施設の不足が、規制承認にもかかわらず放射性医薬品の普及を遅らせている。

2031年のヨーロッパがん治療市場の規模はどのくらいか?

2026年から5.31% CAGRで拡大し、2031年までに836億9,000万米ドルに達すると予測されている。

最終更新日: