転移性がん治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

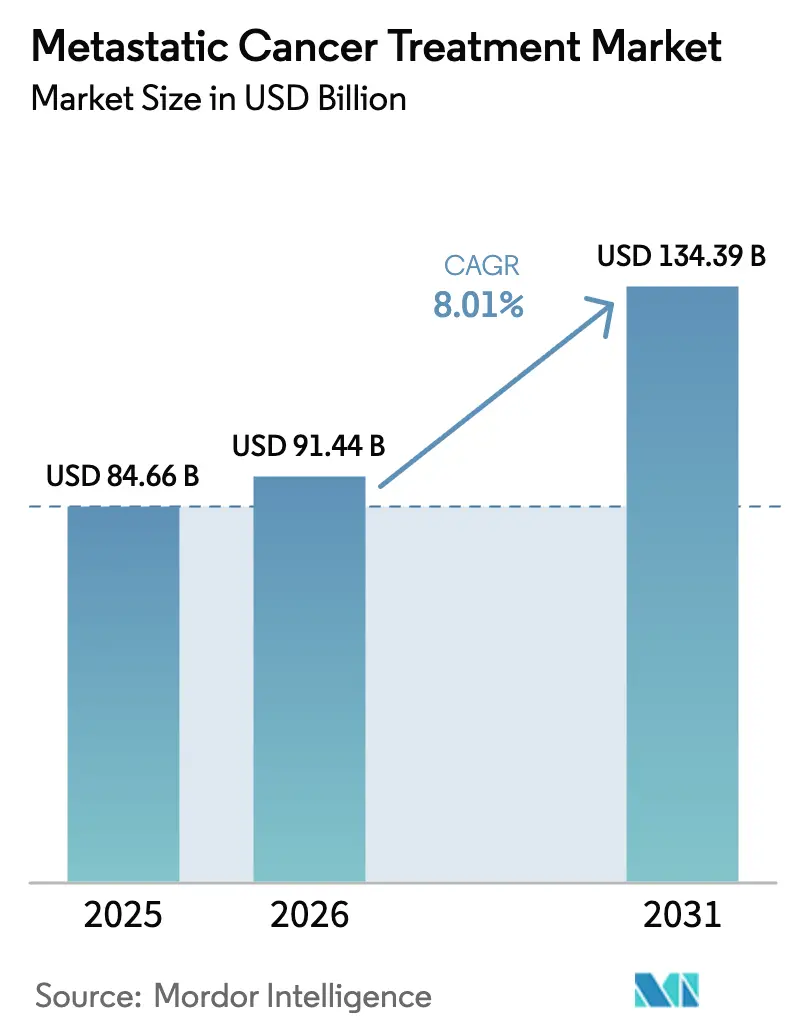

| 市場規模 (2026) | 91.44 十億米ドル |

| 市場規模 (2031) | 134.39 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる転移性がん治療市場分析

2026年の転移性がん治療市場規模は910億4,400万米ドルと推定され、2025年の844億6,600万米ドルから成長し、2031年には1,343億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR8.01%で成長します。迅速な規制当局による承認、精密誘導療法の利用拡大、医療制度における償還範囲の拡大がこの成長を支えています。2024年には米国食品医薬品局(FDA)が55件の承認を実施し、これは過去30年間でがん領域において2番目に多い件数となりました。また同年、欧州医薬品庁(EMA)が28件の肯定的意見を発出し、細胞毒性レジメンから経路標的型・免疫調節型アプローチへの転換を裏付けています。標的療法はすでに転移性がん治療市場においてシェア54.51%でトップに立っていますが、CAR-T製造のスケールアップおよび腫瘍浸潤リンパ球(TIL)研究の進展を背景に、細胞・遺伝子療法がCAGR18.25%で最も急速に成長しています。病院ネットワークが依然として主要な治療の場ですが、分散型臨床試験モデルが従来の施設と比べて登録期間を最大50%短縮することを反映し、専門クリニックも急速に拡大しています。地域別では、北米がトップを維持し、アジア太平洋が最高の成長率を示しており、特許をめぐるM&Aが競争的地位を再編しています。

主要レポートのポイント

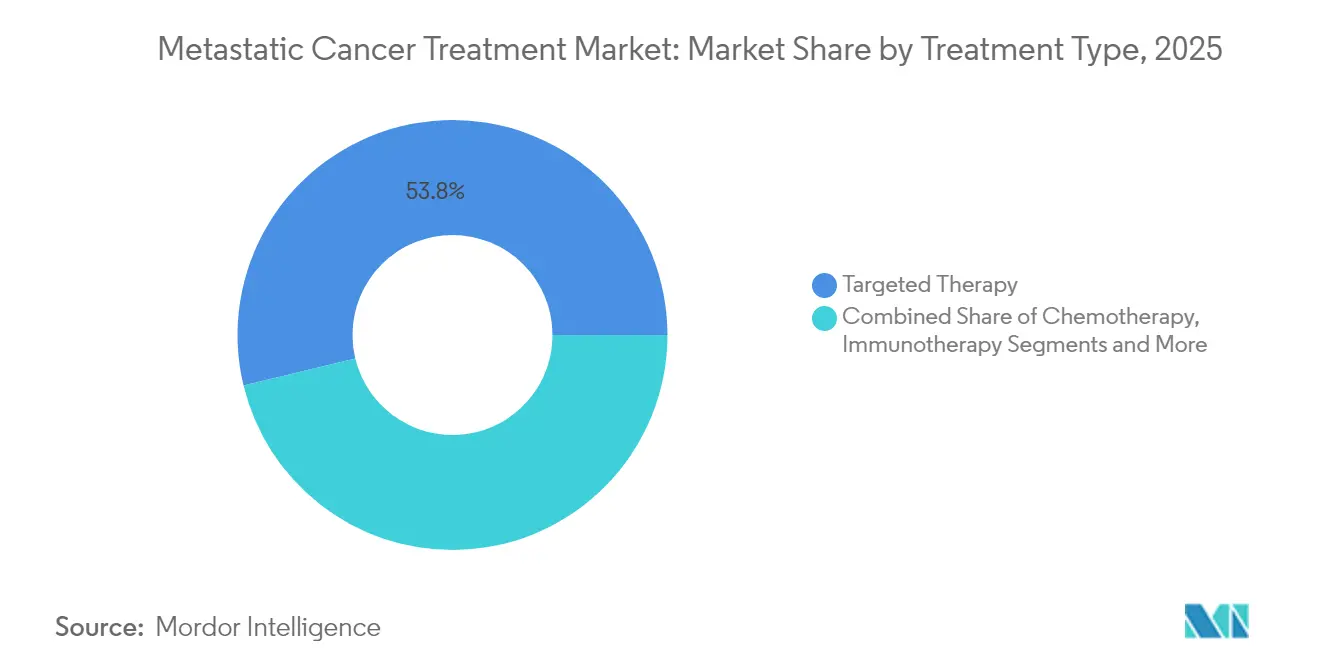

- 治療タイプ別では、標的療法が2025年の転移性がん治療市場シェアの53.78%を占め、細胞・遺伝子療法は2031年にかけてCAGR17.35%で成長すると予測されています。

- がんタイプ別では、肺がんが2025年の転移性がん治療市場規模の25.08%を占めてトップとなり、肝転移は2031年にかけてCAGR12.14%で拡大する見込みです。

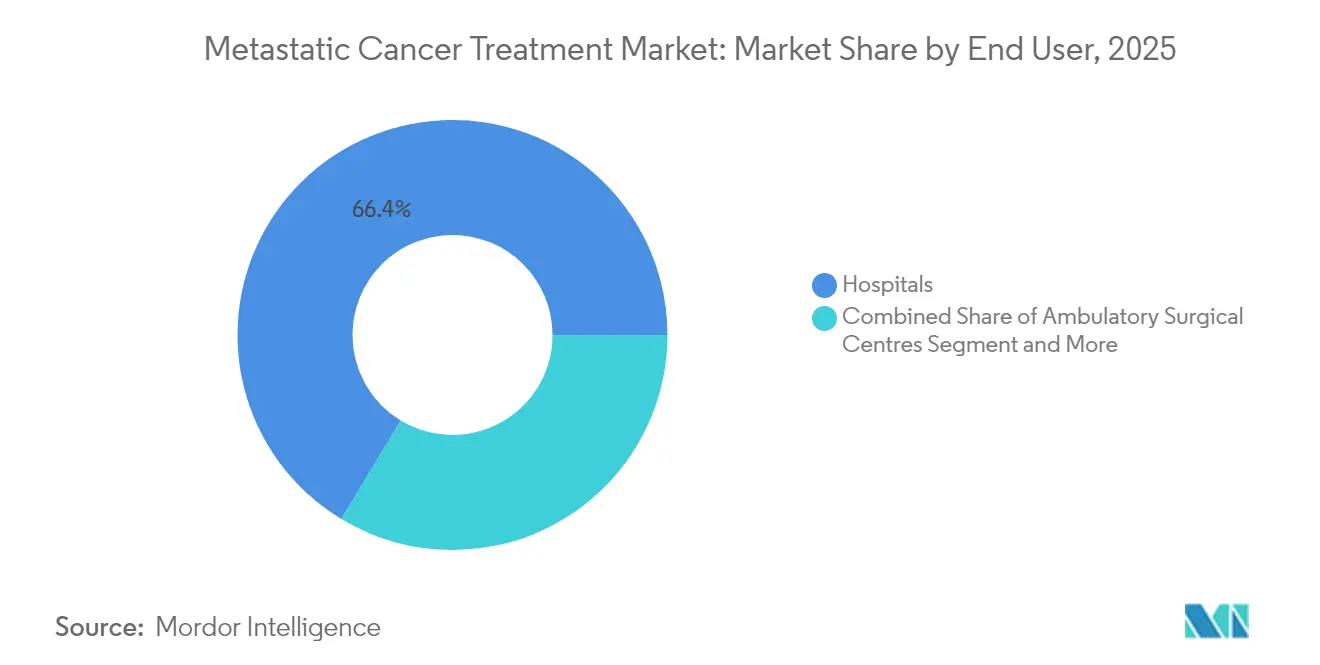

- エンドユーザー別では、病院系センターが2025年の転移性がん治療市場の66.35%を占め、専門クリニックは2031年にかけてCAGR9.78%と最も高い予測成長率を記録しています。

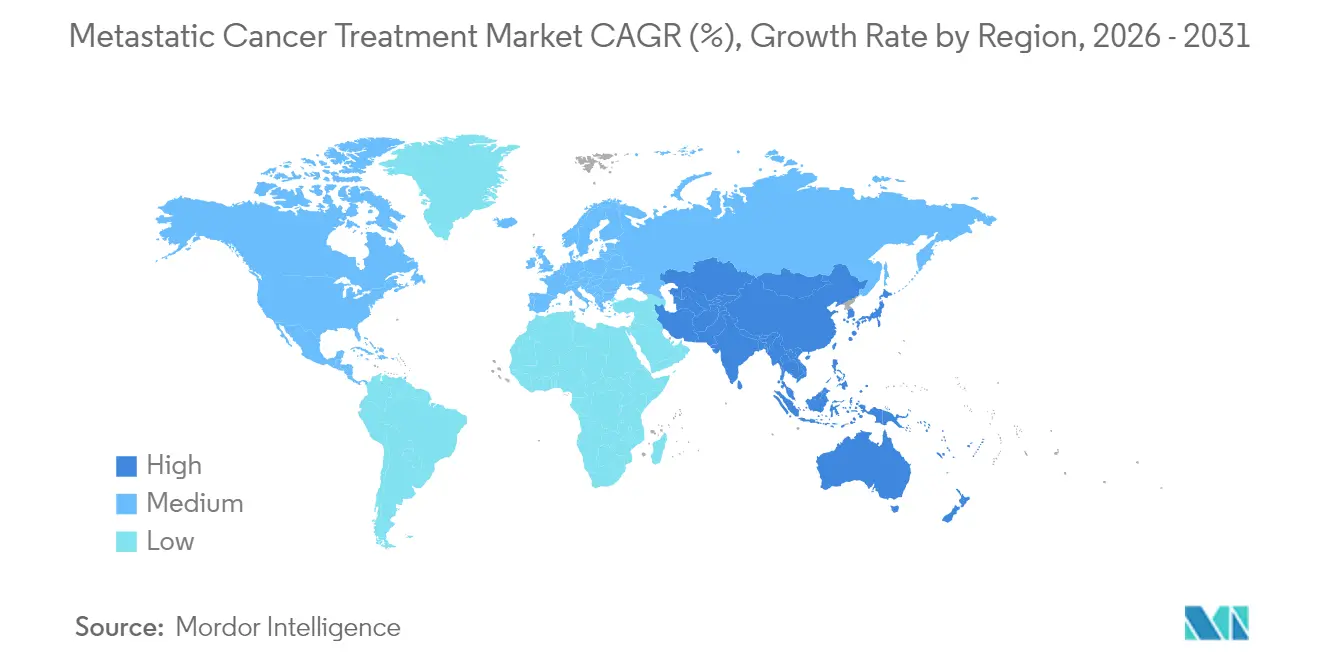

- 地域別では、北米が2025年の転移性がん治療市場の44.89%を占め、アジア太平洋は2031年にかけてCAGR10.22%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の転移性がん治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 転移性がんの有病率の上昇 | +1.5% | 世界全体、特に高齢化が進む北米と欧州で顕著 | 長期(4年以上) |

| FDA/EMAの承認加速と適応拡大 | +1.2% | 北米と欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 免疫療法採用の急増 | +0.8% | 世界全体、先進市場での早期普及 | 中期(2〜4年) |

| 精密医療と伴侣診断の普及 | +0.6% | 北米と欧州が中核、アジア太平洋でも増加 | 長期(4年以上) |

| 腫瘍非依存性承認による売上拡大 | +0.4% | 規制先進市場を皮切りにその後世界へ | 中期(2〜4年) |

| 分散型臨床試験モデル | +0.3% | 世界的なデジタル対応力に依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDA/EMAの承認加速と適応拡大

画期的療法指定により米国における審査期間の中央値は現在6.1ヶ月に短縮されており、EMAは2024年にがん領域において8件の条件付き承認を発出しました。これにはチソツマブ ベドチンおよびリンボセルタマブが含まれており、高い医療ニーズを有する適応症に対する規制上の柔軟性を示しています[1]欧州医薬品庁、「医療技術評価に関するEUの新規則が発効」、ema.europa.eu。CAR-T包括評価の合理化によりさらに申請負担が40%削減され、製造能力が確立されており後期資産を有するスポンサーが有利な立場に置かれています。欧州医療技術評価(HTA)フレームワークの下での共同臨床評価により、加盟国間で統一された価値評価文書が実現し、上市のタイムラグが縮小して収益獲得が加速します。

免疫療法採用の急増

チェックポイント阻害薬は現在15の承認腫瘍タイプに及んでおり、バイオマーカー主導の患者選択によりPD-L1陽性集団での全奏効率が45%まで向上しています。放射線療法または腫瘍溶解性ウイルスを用いて「コールド」腫瘍を炎症性表現型に転換する併用レジメンにより、歴史的な30%の奏効コホートを超えた対象患者の拡大が可能となっており、リンボセルタマブの早期データでは前治療歴が多い多発性骨髄腫において70%の客観的奏効率が示されています。このような治療成績が、転移性がん治療市場を永続的な生存期間延長に向けたイノベーションの原動力として確立しています。

精密医療と伴侣診断の普及

現在8つの腫瘍非依存性療法が伴侣診断を必須としており、世界の検査売上に23億米ドルの収益源を付加しています。次世代シーケンシング、リキッドバイオプシー、AI解析の組み合わせにより所要時間が3日間に短縮され、同一クリニック内での治療決定が可能となり、精密医療のワークフローが主流となっています。診断・治療の統合事業者は単独の医薬品開発企業と比べて60%高い普及率を享受しており、プラットフォーム戦略のビジネスケースを裏付けています。

腫瘍非依存性承認による新たな収益源の創出

幅広い分子標的化により、単一適応症での上市と比較してアドレサブル市場が3倍に拡大します。ペムブロリズマブは現在20の組織型にわたる承認を保有し、ラロトレクチニブはNTRK融合を有するあらゆる固形腫瘍を治療対象とし、スポンサーに新規発見プログラムなしに数十億規模のパイプラインをもたらしています。柔軟な試験デザインにより採用期間も40%短縮され、資本効率が集中し損益分岐点までの期間が短縮されています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療コストと償還上の障壁 | -0.9% | 世界全体、新興市場で最も大きなプレッシャー | 長期(4年以上) |

| 重篤な免疫関連有害事象(irAE) | -0.7% | 先進医療システムの方がより対応可能 | 中期(2〜4年) |

| コールド腫瘍における限られた有効性 | -0.5% | 世界の固形腫瘍患者の60〜70%に影響 | 長期(4年以上) |

| 放射性核種・細胞療法のサプライチェーンのボトルネック | -0.4% | 製造は北米と欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療コストと償還上の障壁

CAR-T療法の平均価格は1コースあたり約45万米ドル、抗体薬物複合体(ADC)は年間18万米ドルを超えており、患者のアクセス上の障壁を生じさせています。専門的な投与および毒性管理により総医療費はさらに60〜80%増加します。米国の民間保険支払者の40%が併用レジメンに対して事前承認を要求しており、最適な治療開始が遅延しています。一方、欧州のHTA機関は質調整生存年(QALY)当たりコストを10万ユーロ未満とするよう求めています。価値に基づく契約やバイオシミラーの参入が部分的な緩和策となっています。

重篤な免疫関連有害事象(irAE)

グレード3〜4の毒性は免疫療法受療者の最大30%に発生し、約15%において投与中止を引き起こします。長期的な内分泌障害および肺臓炎により患者1人当たりのコストが75,000〜150,000米ドル増加します。主要な学術医療センター以外では免疫毒性専門クリニックへのアクセスが不均一であり、より広範な普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:精密レジメンが需要を支え、細胞療法が加速

標的療法は2025年収益の53.78%を占め、実証的な治療失敗率をほぼ半減させるバイオマーカー主導プロトコルによって支えられています。同セグメントは安定したフォーミュラリーの位置づけを享受し、段階的な適応拡大から恩恵を受けています。化学療法は主に新たな併用プロトコルのバックボーンとして継続しており、免疫療法は拡大を続けています。細胞・遺伝子療法は低いベースからの出発ながら、最も高いCAGR17.35%を記録しています。Legend Biotechが2025年にCarvyktiのスロット数を10,000件に倍増させる計画は、需要を満たすために必要なインフラ整備の典型例です。Novartisも同様に放射性リガンド製品の年間生産量を250,000回分にスケールアップし、歴史的な供給不足に対処しています。

細胞・遺伝子療法における転移性がん治療市場規模は、製造技術の進歩および有利な償還パイロットを背景に、2026年から2031年にかけてCAGR17.35%で拡大する見込みです。標的療法は成長率こそ緩やかですが、広範な基盤と数多くの小分子医薬品の上市予定により、絶対的な収益増加額としては最大となります。

注記: 個別セグメントのシェアはレポートご購入後にご確認いただけます

がんタイプ別:肺がんがリーダーシップを維持し、肝転移が急増

肺悪性腫瘍は2025年の転移性がん治療市場シェアの25.08%を占め、EGFR、ALK、ROS1、KRAS G12Cの全例スクリーニングによって支えられています。継続的な早期発見の取り組みとリキッドバイオプシーの普及がこの優位性を維持しています。乳がんがHER2指向療法およびCDK4/6レジメンによって次位につけており、前立腺がんはアンドロゲン経路およびPARP阻害薬の革新から恩恵を受けています。

肝転移治療はヒストトリプシーおよび改良されたアブレーションデバイスによって牽引され、CAGR12.14%と最も高い成長率を記録しました。これらの技術は従来手術不能であった症例にも低侵襲な選択肢をもたらしています。その結果、肝転移における転移性がん治療市場規模は2031年まで大腸がんおよび黒色腫セグメントを上回るペースで成長し、デバイスメーカーおよび製薬企業に高成長のニッチ市場を提供することが期待されています。

エンドユーザー別:病院への集中が続くが専門クリニックが台頭

病院は複雑な処置の要件、中央薬局のインフラ、および高い償還水準を背景に2025年収益の66.35%を維持しています。転移性がん治療市場シェアは、24時間体制のモニタリングを要するCAR-T療法および放射性リガンド投与においては引き続き病院中心の状態が続く見込みです。病院グループ内の学術センターは新技術の早期採用者として機能することが多くなっています。

しかしながら、専門クリニックはCAGR9.78%で成長しています。統合型がん専門診療、テレオンコロジー、および遠隔モニタリングにより、高度なレジメンが三次医療センター以外でも実施可能となり、患者の利便性が向上し間接コストが削減されています。これらのクリニックを通じて実施された分散型臨床試験では登録期間が平均40%短縮されており、専門クリニックの勢いをさらに支えています。

注記: 個別セグメントのシェアはレポートご購入後にご確認いただけます

地域別分析

北米は2025年収益の44.89%を創出しており、堅固なメディケア償還制度、複数州にまたがる早期アクセス経路、および世界の活発なオンコロジープロトコルの60%を受け入れる成熟した臨床試験エコシステムによって支えられています。米国は画期的療法指定により上市期間を6〜12ヶ月短縮できるため、迅速な普及が進んでいます。カナダは全国民向けの医療保障を提供していますが、州ごとの交渉期間がより長くなっています。

欧州は第2位の位置につけており、EMAが2024年に発出した8件のがん領域における条件付き承認から恩恵を受けています。ドイツは資金が充実したがんセンターを通じて普及をリードしており、英国はより厳格な費用対効果基準を課しています。スペインなどの南欧諸国は、EU全域にわたる越境研究ネットワークの支援を受け、魅力的な臨床試験の拠点となっています。

アジア太平洋が最高のCAGR10.22%を記録しています。中国は承認サイクルを12ヶ月に短縮し国内バイオロジクス生産能力を拡大することで、アクセスおよび価格競争力を強化しています。急速に高齢化が進む人口構造を持つ日本はチスレリズマブなどの新規レジメンを積極的に採用しています。インドは大規模な後発医薬品製造拠点と活発な医療観光経済を活用しており、韓国とオーストラリアは高度な臨床試験サイトを提供しています。2035年までに24%増加が予測される罹患率の上昇が高い需要を維持し続けています。

競争環境

転移性がん治療産業は、多角化した大手製薬企業と機動力のあるバイオテクノロジー企業が競合する中程度の集中度を維持しています。Bristol Myers Squibb、Roche、Merckはチェックポイント阻害薬、抗体薬物複合体(ADC)、放射性リガンドにわたって深みのあるポートフォリオを保有しています。迫り来る特許の崖によるパイプラインのギャップに対応するため、ボルトオンM&Aが活発化しています。Bristol Myers SquibbはKRAS G12C資産を確保するためにMiratiを48億米ドルで買収し、MerckはT細胞エンゲージャーにアクセスするためにHarpoon Therapeuticsに108億米ドルを投じました[3]White & Case、「オンコロジーのM&Aがバイオテクノロジー業界の合併・買収を牽引」、whitecase.com。診断との統合パートナーシップにより、既存企業は自社の医薬品を検査アルゴリズムに組み込むことでシェアを守っています。

新興プレーヤーはニッチなモダリティに特化しています。Novartisは放射性リガンド療法をスケールアップし、Legend BiotechはBCMA指向型CAR-T療法に注力し、Iovanceは固形腫瘍に対するTIL療法を先駆けており、2024年に欧州初の承認申請を行いました。成功の鍵は製造の機動性、支払者との整合性、および安全管理インフラにあります。

デジタルヘルス企業が毒性、アドヒアランス、価値追跡のための予測アルゴリズムを提供し、不可欠な協力者として自らを位置づけています。その結果、データ、診断、医薬品が進行性疾患の持続的なコントロールという共通の目標に向かって次第に収斂する、ダイナミックな市場が形成されています。

転移性がん治療産業のリーダー企業

Bristol Myers Squibb Company

Merck and Co Inc.

Johnson & Johnson Services Inc

Novartis AG

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:EMAは再発または転移性子宮頸がんに対するTivdak(チソツマブ ベドチン)に対して肯定的意見を発出し、化学療法と比較して優れた生存成績を示しました。

- 2024年6月:Iovance Biotherapeuticsは進行性黒色腫を標的とした初のTIL療法であるリフィルユセルのEU承認申請を行い、固形腫瘍に対する細胞免疫療法の先例を確立しました。

世界の転移性がん治療市場レポートの範囲

本レポートの範囲によれば、転移性がんとは元の発生部位から体の別の部位に広がるタイプのがんを指します。様々ながんの形態においてステージIVがんとも呼ばれています。がん細胞が体の異なる部位に広がるプロセスはメタスタシス(転移)と呼ばれます。転移性がん治療の目的は疾患の進行または増殖を遅らせることにあります。転移性がん治療市場は、治療タイプ(化学療法、免疫療法、ホルモン療法、その他の療法)、がんタイプ(乳がん、肺がん、前立腺がん、黒色腫、大腸がん、その他のがんタイプ)、エンドユーザー(病院、クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本市場レポートはまた、世界の主要地域における17の異なる国の推定市場規模とトレンドを対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 化学療法 |

| 免疫療法 |

| 標的療法 |

| ホルモン療法 |

| 細胞・遺伝子療法 |

| 放射線療法 |

| 乳がん |

| 肺がん |

| 前立腺がん |

| 大腸がん |

| 黒色腫 |

| 肝がん |

| その他 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 化学療法 | |

| 免疫療法 | ||

| 標的療法 | ||

| ホルモン療法 | ||

| 細胞・遺伝子療法 | ||

| 放射線療法 | ||

| がんタイプ別 | 乳がん | |

| 肺がん | ||

| 前立腺がん | ||

| 大腸がん | ||

| 黒色腫 | ||

| 肝がん | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な設問

転移性がん治療市場の現在の規模は?

転移性がん治療市場の規模は2026年に910億4,400万米ドルであり、2031年にかけてCAGR8.01%で成長する予測です。

転移性がん治療市場においてどの治療タイプが主流ですか?

標的療法がリードしており、バイオマーカーガイド下での広範な使用により2025年収益の53.78%を占めています。

細胞・遺伝子療法が急速に成長している理由は何ですか?

製造能力の拡大、有利な償還パイロット、および優れた臨床的奏効が2026年から2031年にかけてCAGR17.35%の成長を牽引しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋は2031年にかけてCAGR10.22%と最も高い予測成長率を示しており、その要因は承認の迅速化、製造への投資、および罹患率の上昇負担にあります。

高い治療コストはどのように対処されていますか?

製造企業は価値に基づく契約の推進を強化するとともに、取得コストおよび総医療費の低減を目的としたバイオシミラーや次世代プラットフォームの活用を模索しています。

最終更新日: