固形腫瘍治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

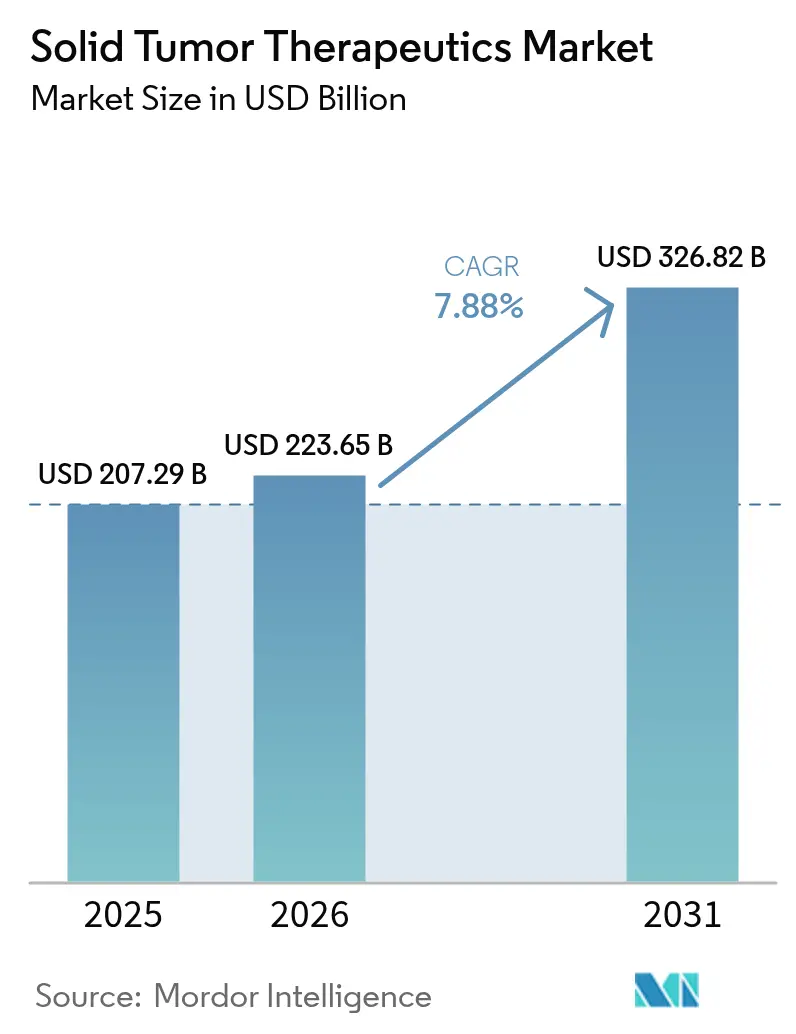

| 市場規模 (2026) | 223.65 十億米ドル |

| 市場規模 (2031) | 326.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

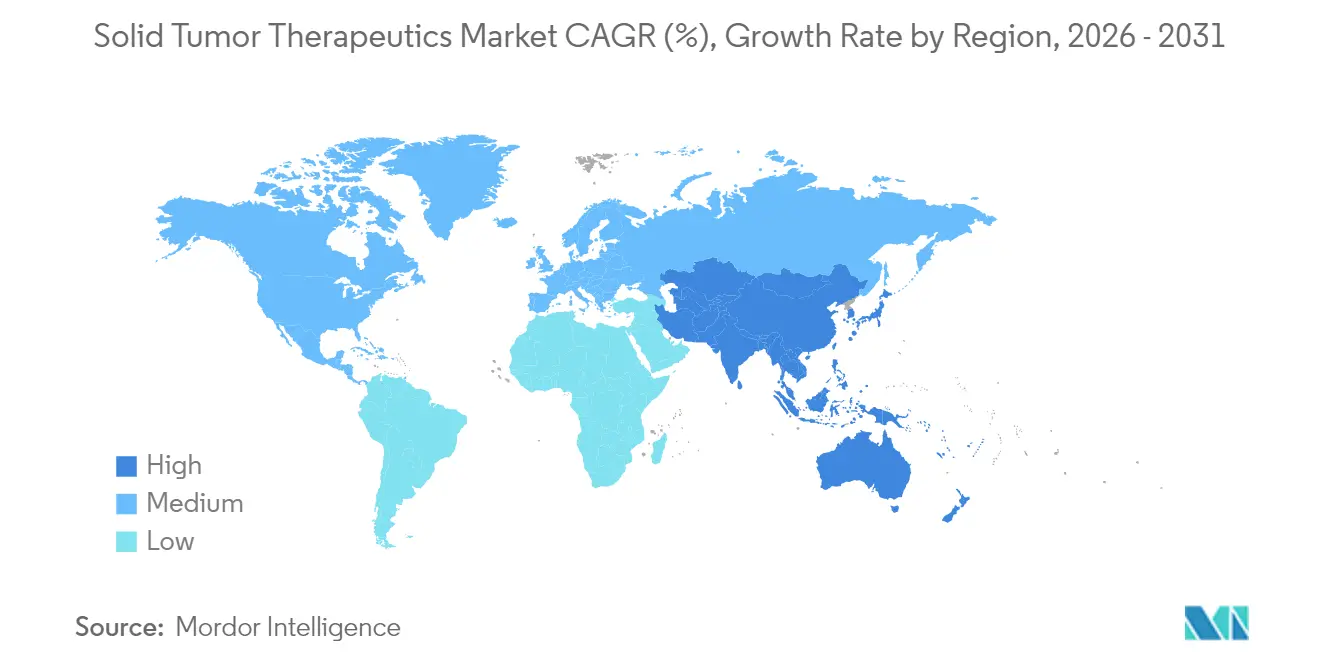

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固形腫瘍治療薬市場分析

固形腫瘍治療薬市場規模は、2025年の2,072億9,000万米ドルから2026年には2,236億5,000万米ドルへと成長し、2026年から2031年にかけて7.88%のCAGRで2031年までに3,268億2,000万米ドルに達すると予測されています。抗体薬物複合体(ADC)、免疫チェックポイント阻害剤の併用療法、バイオマーカー主導レジメンにおける堅調なイノベーションが臨床上の選択肢を拡大し、患者層を広げています。2050年までに年間3,200万件の新規症例が見込まれるがん罹患率の上昇が長期的な需要を支える一方、米国における価値基盤型償還パイロットプログラムや欧州における成果連動型契約が支払者の信頼を強化しています。北米は強固な知的財産保護を通じて価格面でのリーダーシップを維持していますが、規制当局が承認を加速させるにつれてアジア太平洋地域がイノベーションの格差を縮めています。大手多国籍企業と中型バイオテク企業の間での統合が競争上のポジショニングを再編しており、AIを活用した創薬パートナーシップへの投資が前臨床タイムラインを短縮しています。

主要レポートのポイント

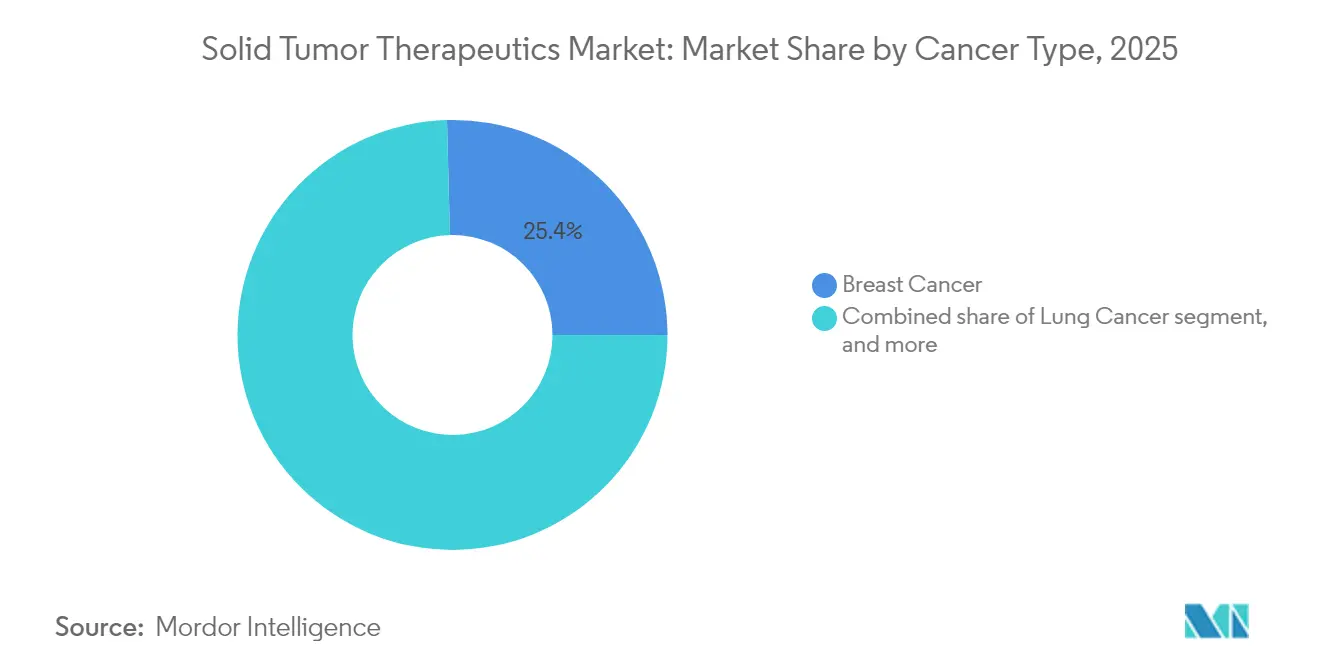

- がん種別では、乳がんが2025年に25.41%の収益シェアでトップとなり、前立腺がんは2031年にかけて10.16%のCAGRで拡大すると予測されています。

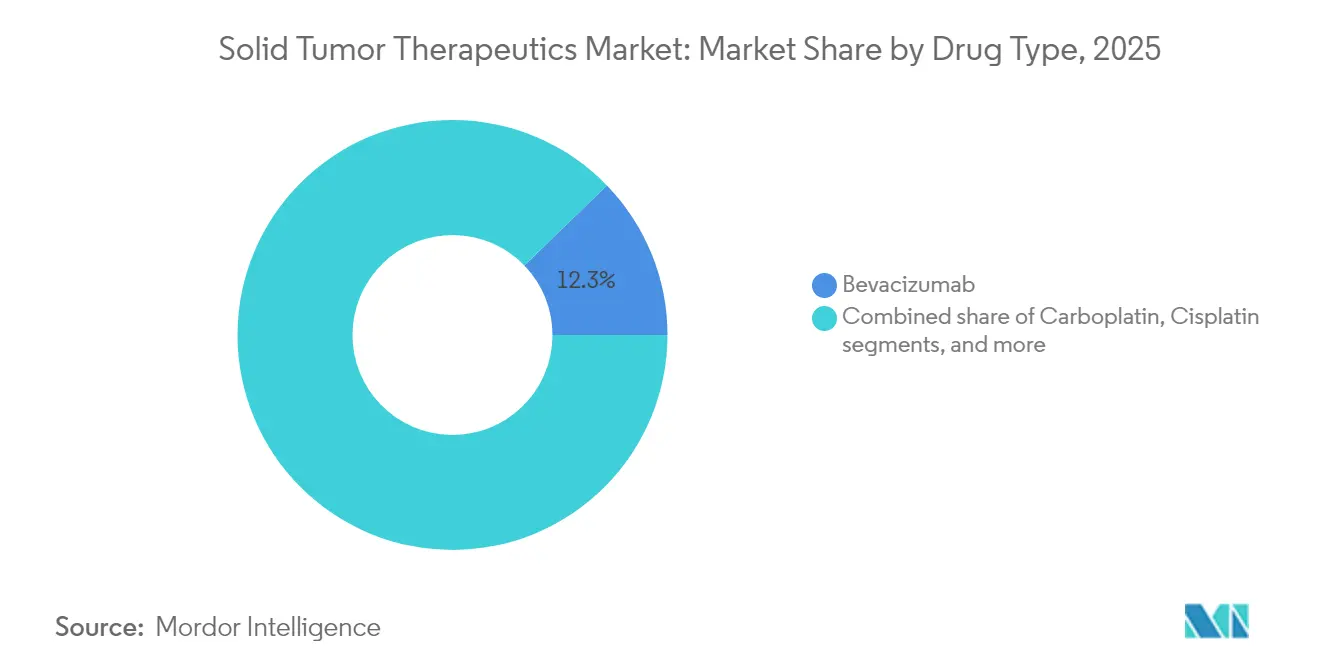

- 薬剤種別では、ベバシズマブが2025年の固形腫瘍治療薬市場シェアの12.25%を占め、シスプラチンは同期間に12.23%のCAGRを記録すると見込まれています。

- 投与経路別では、静脈内製剤が2025年の収益プールの46.04%を占め、経口製剤は2031年にかけて10.49%のCAGRで推移する見通しです。

- 地域別では、北米が2025年に42.03%のシェアを維持し、アジア太平洋地域は2031年にかけて9.38%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

固形腫瘍治療薬市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的ながん罹患率・有病率の上昇 | +2.1% | アジア太平洋および新興市場で最も高い | 長期(4年以上) |

| 標的療法および免疫腫瘍療法における技術的進歩 | +2.8% | 北米とEUが主導、アジア太平洋での急速な普及 | 中期(2〜4年) |

| 精密医療とコンパニオン診断の採用拡大 | +1.9% | 先進市場が先行、その他地域へ段階的に拡大 | 中期(2〜4年) |

| 腫瘍学研究における政府・民間資金の増加 | +1.4% | 米国、中国、EU | 長期(4年以上) |

| 抗体薬物複合体および放射性リガンド療法の画期的承認 | +1.7% | 世界全体、米国・EU・日本での早期普及 | 中期(2〜4年) |

| 創薬および臨床意思決定支援における人工知能の統合 | +1.3% | 世界全体、北米と中国に活動が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率・有病率の上昇

固形腫瘍治療薬市場は、2050年までに年間3,200万件の新規診断に達すると予測されるがんの増大する負担と直接的な需要相関を持っています。固形腫瘍はこれらの症例の約85%を占めており、都市化とライフスタイルの変化がリスク因子を悪化させるにつれてアジア太平洋地域が最も急激な増加を示しています。中国だけで世界の罹患率の約30%を占めており、多国籍企業は省レベルの償還制度に向けた市場参入計画を調整しています。米国と西欧における人口高齢化は、新規療法の対象となる患者プールを同時に拡大しています。これらの疫学的パターンを総合すると、固形腫瘍治療薬市場における次世代治療の候補者が安定的に流入することが確保されます。

標的療法および免疫腫瘍療法における技術的進歩

抗体薬物複合体(ADC)は最もダイナミックなモダリティとなっており、後期段階のADCアセットの80%が固形腫瘍を標的としていることから、2023年の100億米ドルの売上から2033年には推定390億米ドルへと拡大しています。HER2低発現乳がんに対するトラスツズマブ デルクステカンや肺がんに対するダトポタマブ デルクステカンなどの画期的承認は、化学療法と比較して50%を超える無増悪生存期間の改善をもたらしています[1]ニューイングランド・ジャーナル・オブ・メディシン、「HER2低発現乳がんにおけるトラスツズマブ デルクステカン」、nejm.org。PD-1阻害剤とCTLA-4薬剤および標準化学療法の併用は、化学療法単独の11%と比較して転移性非小細胞肺がん(NSCLC)において5年全生存率18%をもたらしています[2]ターゲテッド・オンコロジー、「ニボルマブとイピリムマブの5年アウトカム」、targetedonc.com。アルゴリズム主導の創薬設計プラットフォームが成熟するにつれ、企業は発見タイムラインを短縮するためにAIパートナーシップに10億米ドル以上を配分しています。これらの科学的進歩は、固形腫瘍治療薬市場の長期的な拡大への信頼を強化しています。

精密医療とコンパニオン診断の採用拡大

ROMEトライアルからの実世界エビデンスは、組織および液体生検プロファイルに合わせた治療が中央値全生存期間を11.05ヶ月に延長し、従来のレジメンの7.7ヶ月を上回ることを示しています。マイクロサテライト不安定性高発現腫瘍におけるペムブロリズマブに代表される腫瘍非依存的承認は、バイオマーカースクリーニングプログラムに報いています。液体生検技術は侵襲的処置を回避することでアクセスの格差を縮小しており、循環腫瘍DNA検査は耐性変異のモニタリングの標準となっています。これらの進歩にもかかわらず、多遺伝子パネルの償還は依然として一貫性がなく、低所得市場での普及を遅らせています。それでも、分子検査能力の拡大は固形腫瘍治療薬市場の将来的な軌跡にとって不可欠です。

腫瘍学研究における政府・民間資金の増加

世界の腫瘍学医薬品支出は、2023年に開始された2,000件以上の新規試験に後押しされ、2028年までに4,090億米ドルに達すると予測されています。中国は規制経路を合理化した後、それらの開始件数の39%を受け入れ、米国はファースト・イン・ヒューマン試験でのリーダーシップを維持しました。ベンチャーキャピタルは、不安定な株式市場の中でも、固形腫瘍に対するCAR-T細胞やアルファ線放出放射性医薬品などのハイリスクプログラムへの支援を継続しています。米国のキャンサー・ムーンショットや北京の健康中国2030計画などの公的イニシアチブは、トランスレーショナル研究に資金を投入しています。これらの資金調達メカニズムは、固形腫瘍治療薬市場の持続的成長に不可欠な活発なパイプラインを支えています。

固形腫瘍治療薬市場の抑制要因影響分析*

| 抑制要因インパクト分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学薬の厳格な規制承認プロセス | −1.2% | 世界全体、機関によって異なる | 中期(2〜4年) |

| 高い治療費による患者アクセスの制限 | −1.8% | 主に新興市場、先進国経済への波及 | 長期(4年以上) |

| 新興経済における償還・価格設定の課題 | −1.5% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 複雑なバイオロジクスの製造能力の制約 | −1.1% | 世界全体、低・中所得国で特に顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腫瘍学薬の厳格な規制承認プロセス

腫瘍学アセットの開発タイムラインの中央値は依然として10〜15年に及び、フェーズIから承認までの失敗率は90%を超えています。米国食品医薬品局(FDA)の2021年価値志向ガイダンスは実薬対照データを要求し、試験の複雑性を高めています。併用レジメンは腫瘍種をまたいだ多アーム試験を必要とし、リソースをさらに圧迫しています。中国の優先審査チャンネルは承認を263.5日に短縮しましたが、申請書類には依然として商業化を最大3年遅らせる可能性のある広範な有効性エビデンスが必要です。この累積的な影響が固形腫瘍治療薬市場の近期成長速度を抑制しています。

高い治療費による患者アクセスの制限

新規固形腫瘍治療薬の定価は治療年あたり20万米ドルを超えることが多く、多くの新興経済の一人当たり医療予算をはるかに上回っています。バイオシミラーのトラスツズマブは取得コストを最大90%削減しましたが、医師の慎重な姿勢と複雑な支払者フォーミュラリーによって採用が妨げられています。東南アジアから北米への医療ツーリズムの流れは、自国では手の届かない治療に対する国境を越えた需要を示しています。段階的価格設定と自己負担支援プログラムは手頃さを改善しますが、規模に達することはほとんどありません。その結果、価格感応度は固形腫瘍治療薬市場における構造的な制動要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

固形腫瘍治療薬市場セグメント分析

がん種別:

乳がんの優位性がイノベーションパイプラインを牽引乳がんは2025年の収益の25.41%を維持し、固形腫瘍治療薬市場規模の最大のシェアを占めました。トラスツズマブ デルクステカンによって可能となったHER2低発現の分類が治療可能グループを60%拡大し、収益成長を加速させました。第2位のセグメントである肺がんは、ステージIIIのEGFR変異疾患においてオシメルチニブの無増悪生存期間中央値39.1ヶ月という恩恵を受けました。

前立腺がんは、オリゴ転移性の状況において無増悪期間を延長する転移指向性アプローチに後押しされ、2031年にかけて最速の10.16%のCAGRを記録すると予測されています。大腸がんプログラムは全切除療法を評価しており、HPVワクチン接種が有病率パターンを変化させるにつれて子宮頸がんのダイナミクスが変化しています。腫瘍電場治療から新規免疫調節剤まで、膵臓がんおよび神経内分泌腫瘍におけるイノベーションが固形腫瘍治療薬産業全体の収益源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤種別:

ベバシズマブのリーダーシップが新興ADCに挑戦されるベバシズマブは2025年の収益の12.25%を占め、固形腫瘍治療薬市場シェアの最大のシェアを保持しましたが、バイオシミラーが価格圧力をかけています。カルボプラチン、シスプラチン、パクリタキセルは、手頃な価格と臨床的な親しみやすさから低リソース環境での主力薬であり続けています。

シスプラチンは、プラチナ系化学療法がチェックポイント阻害剤と組み合わせた際に免疫活性化を高めることを示す研究により、2031年にかけて12.23%のCAGRが見込まれています。エルロチニブ、スニチニブ、エベロリムスなどの低分子標的薬は、併用プログラムを通じて勢いを取り戻しており、エベロリムスとランレオチドの組み合わせは消化器膵神経内分泌腫瘍において無増悪生存期間を29.7ヶ月に延長しました。急速に台頭するモダリティ—CAR-T細胞、放射性医薬品、二重特異性抗体—は固形腫瘍治療薬産業のさらなる多様化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:

静脈内投与の優位性が経口投与の挑戦に直面静脈内投与は2025年に46.04%の収益を維持し、病院の点滴サービスを支える併用レジメンの基盤であり続けています。モノクローナル抗体の皮下投与バリアントは投与時間を短縮しており、支払者は施設コスト削減のために外来へのシフトを促進しています。

経口薬は、患者の利便性とチロシンキナーゼ阻害剤およびCDK4/6阻害剤の成功に後押しされ、10.49%のCAGRが予測されています。高効力・低分子量化合物へのスポンサーの注目が、静脈内投与ベンチマークの経口製剤化パイプラインを拡大しています。腫瘍内および埋め込み型デリバリーシステムは局所制御のために進歩しており、固形腫瘍治療薬市場における投与経路の選択肢を広げています。

地域分析

北米固形腫瘍治療薬市場

北米は2025年に42.03%のシェアで収益をリードしました。プレミアム価格設定、広範な保険適用、および充実した臨床試験ネットワークが新規薬剤の急速な普及を支えています。腫瘍科診療の統合が進み、流通業者の交渉力が強化されている一方、高額医薬品に対する支払者の審査が厳しさを増しています。

欧州固形腫瘍治療薬市場

欧州は第2位の地域であり続けており、ドイツ、英国、フランスがEMAの統合フレームワークのもとで先進治療の採用を牽引しています。参照価格制度および医療技術評価審査が定価上昇を抑制しており、メーカーは固形腫瘍治療薬市場において依然として魅力的なマージンを確保しつつ、機密割引交渉を余儀なくされています。

アジア太平洋、中東・アフリカおよび南米固形腫瘍治療薬市場

アジア太平洋地域は2031年までのCAGR 9.38%で最も成長が速い地域であり、中国は2024年に228品目の新薬を承認(そのうち37%が抗腫瘍薬)し、創薬および商業化のハブへと変貌を遂げています。国内イノベーターは新規償還リスト収載の71%を獲得し、日本とインドは効率的な試験開始タイムラインおよび治療未経験患者集団により治験投資を取り込んでいます。中東・アフリカおよび南米は長期的な上昇余地を有するものの、インフラの制約と予算上限が近期の成長を抑制ています。固形腫瘍治療薬市場においてバランスの取れたエクスポージャーを求める企業にとって、地理的多様化は不可欠です。

競合ランドスケープ

市場は、大手企業が成熟したフランチャイズを守りながら特許崖を前にパイプラインの補充を急ぐ中、中程度の集中度を示しています。PfizerによるSeagenの430億米ドルの買収とBristol Myers SquibbによるKarunaの140億米ドルの買収は、失われたブロックバスター収益を相殺できる早期臨床アセットへの戦略的転換を反映しています。Rocheは2025年にテセントリク、アバスチン、ハーセプチンを活用して医薬品売上のリーダーシップを維持すると見込まれていますが、トラスツズマブのバイオシミラーが主要市場で価格を最大90%削減しています。

競争は現在、併用療法の設計と精密医療プラットフォームを中心に展開しています。AstraZenecaとDaiichi Sankyoは、ADCにおける次世代リンカー・ペイロード技術を用いた二重阻害アプローチを拡大しています。小規模なバイオテク企業は、高い未充足ニーズのニッチで大きな価値を獲得することを目指し、膠芽腫や膵臓がんなどの困難な適応症を標的としています。

デジタル能力が差別化要因となりつつあります。SanofiのFormation Bioとのパートナーシップは機械学習を活用して前臨床候補の選定を加速し、Novartisは化合物最適化のためのAIコラボレーションに10億米ドル以上を投じています。その結果、競争上の優位性は、固形腫瘍治療薬市場における開発・商業化戦略にデータ分析と実世界エビデンスを統合する速度にますます依存するようになっています。

固形腫瘍治療薬産業のリーダー企業

Amgen Inc.

AstraZeneca PLC

Eli Lilly and Company

GSK plc

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

固形腫瘍治療薬市場レポート掲載企業

- Abbott Laboratories

- Amgen

- AstraZeneca

- Baxter

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Merck

- Pfizer

- Novartis

- Seagen

- Daiichi Sankyo

- Johnson & Johnson

- Sanofi

- Takeda Pharmaceuticals

- Bayer

- Eisai

- BeiGene

- Regeneron

- Exelixis

- Innovent

固形腫瘍治療薬市場における最近の業界動向

- 2025年5月:Novocureは、PANOVA-3データを発表し、腫瘍電場治療とゲムシタビンおよびナブパクリタキセルの組み合わせが切除不能膵臓腺がんにおいて対照群の14.2ヶ月に対して全生存期間中央値16.2ヶ月を達成したことを示し、FDA申請は2025年後半に予定されています。

- 2025年5月:Candel TherapeuticsはCAN-2409の限局性前立腺がんにおけるフェーズ3結果を報告し、再発リスクの30%低減と80.4%の病理学的完全奏効を示し、生物製剤承認申請は2026年後半に計画されています。

- 2025年4月:メモリアル・スローン・ケタリングは、ドスタルリマブがミスマッチ修復欠損直腸がん患者において100%の完全臨床奏効を可能にし、治療を受けた患者の80%で手術を回避したことを示しました。

- 2025年2月:中国の国家薬品監督管理局(NMPA)は2024年に228件の薬剤申請を承認し、固形腫瘍を標的とするイボネシマブとゴリドシチニブの承認が含まれています。

- 2025年1月:ダトポタマブ デルクステカンは、前治療歴のある進行性NSCLCに対するTROPION-Lung01においてドセタキセルを上回り、二次治療の規制申請を支持しました。

- 2024年12月:トラスツズマブ デルクステカンは、ホルモン受容体陽性・HER2低発現転移性乳がんにおいて化学療法の8.1ヶ月に対して13.2ヶ月の無増悪生存期間をもたらしました。

世界の固形腫瘍治療薬市場レポートの調査範囲

レポートの調査範囲として、固形腫瘍治療薬とは、乳がん、肺がん、大腸がん、前立腺がん、子宮頸がんなどのさまざまながんを特異的に治療する医薬品です。固形腫瘍は、通常、嚢胞や液体領域を含まない異常な組織塊です。

固形腫瘍治療薬市場は、がん種別、薬剤種別、地域別にセグメント化されています。がん種別では、乳がん、肺がん、大腸がん、前立腺がん、子宮頸がん、その他のがん種にセグメント化されています。薬剤種別では、カルボプラチン、シスプラチン、ゲムシタビン、パクリタキセル、ドキソルビシン、ベバシズマブ、エルロチニブ、スニチニブ、エベロリムス、その他の薬剤種にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| 子宮頸がん |

| その他のがん種 |

| カルボプラチン |

| シスプラチン |

| ゲムシタビン |

| パクリタキセル |

| ドキソルビシン |

| ベバシズマブ |

| エルロチニブ |

| スニチニブ |

| エベロリムス |

| その他の薬剤種 |

| 静脈内 |

| 経口 |

| 皮下 |

| 腫瘍内 |

| その他の投与経路 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| がん種別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| 子宮頸がん | ||

| その他のがん種 | ||

| 薬剤種別 | カルボプラチン | |

| シスプラチン | ||

| ゲムシタビン | ||

| パクリタキセル | ||

| ドキソルビシン | ||

| ベバシズマブ | ||

| エルロチニブ | ||

| スニチニブ | ||

| エベロリムス | ||

| その他の薬剤種 | ||

| 投与経路別 | 静脈内 | |

| 経口 | ||

| 皮下 | ||

| 腫瘍内 | ||

| その他の投与経路 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

固形腫瘍治療薬市場の現在の価値はいくらですか?

固形腫瘍治療薬市場規模は2026年に2,236億5,000万米ドルに達し、精密医療および免疫腫瘍療法に対する強い需要に支えられています。

固形腫瘍治療薬市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて、市場は7.88%のCAGRで拡大し、新規収益として約1,030億米ドルを追加すると予測されています。

どのがん種が市場収益に最も貢献していますか?

乳がんは2025年の総収益の25.41%でトップであり、広範な治療アーセナルと抗体薬物複合体の急速な普及を反映しています。

どの地域が最も急速に成長していますか?

アジア太平洋地域が最も急速な成長を示しており、中国、日本、インドが臨床試験を拡大し承認を加速させる中、9.38%のCAGRが予測されています。

患者の間で人気を集めている投与経路はどれですか?

経口製剤は最も急成長している投与経路であり、患者の利便性と低分子パイプラインの拡大により10.49%のCAGRが予測されています。

抗体薬物複合体はなぜ重要なのですか?

ADCは標的デリバリーと高効力ペイロードを組み合わせ、生存上の利益をもたらし、増大する投資を獲得しており、2033年までに売上が4倍になると見込まれています。

最終更新日: