去勢抵抗性前立腺癌治療薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.88 十億米ドル |

| 市場規模 (2031) | 21.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

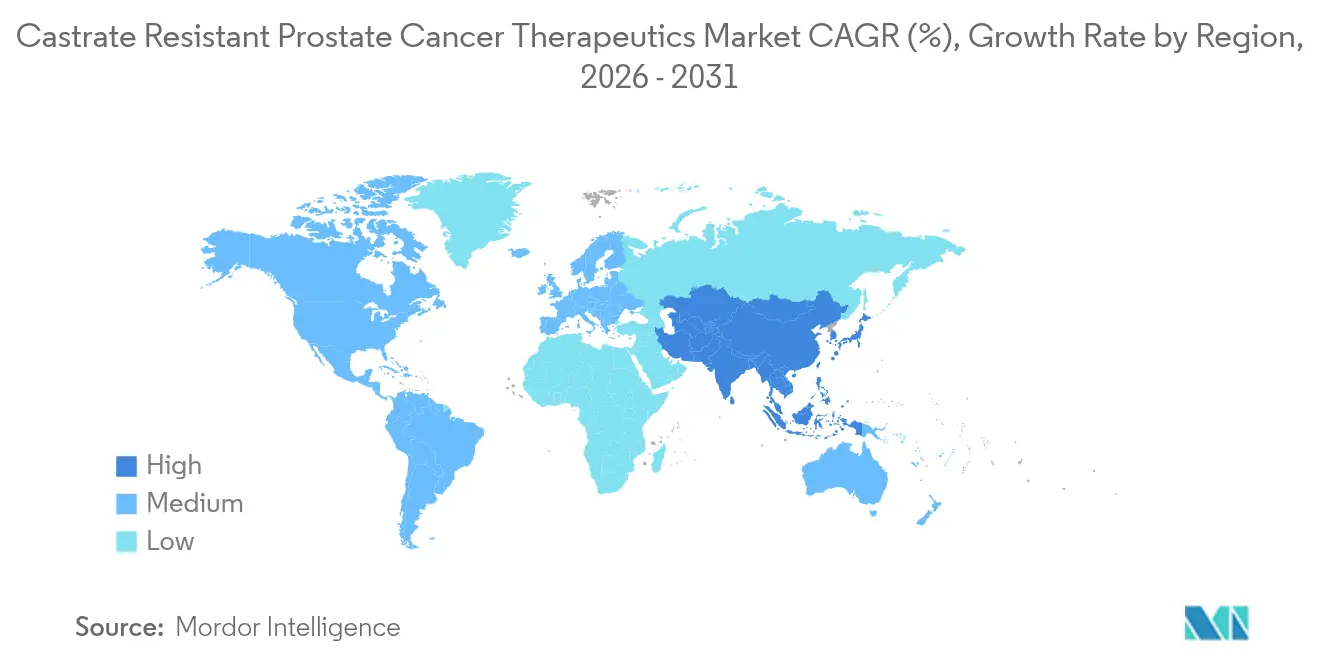

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

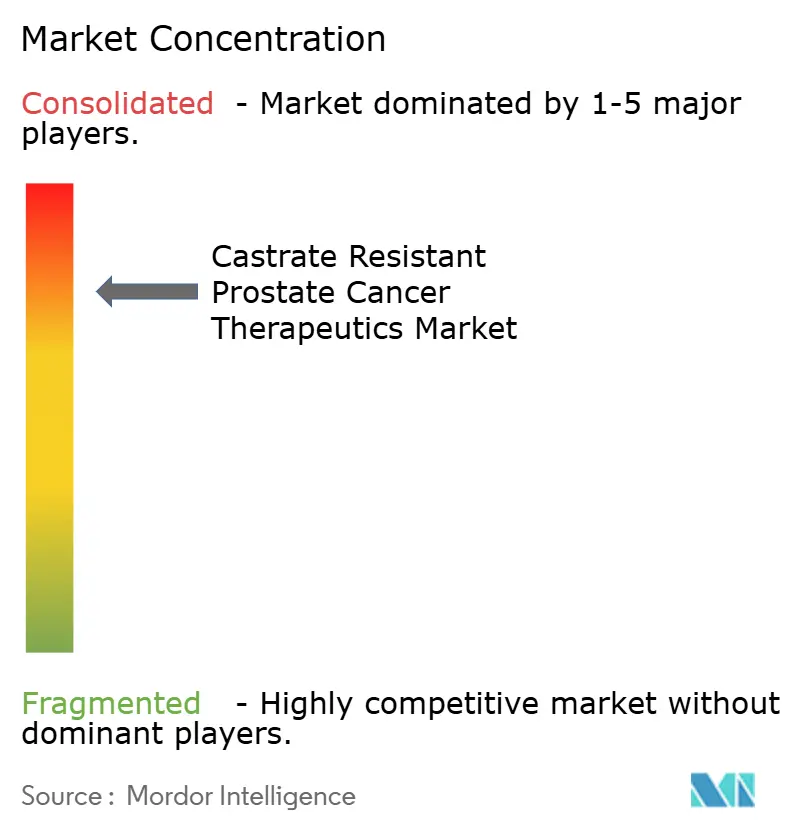

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による去勢抵抗性前立腺癌治療薬市場分析

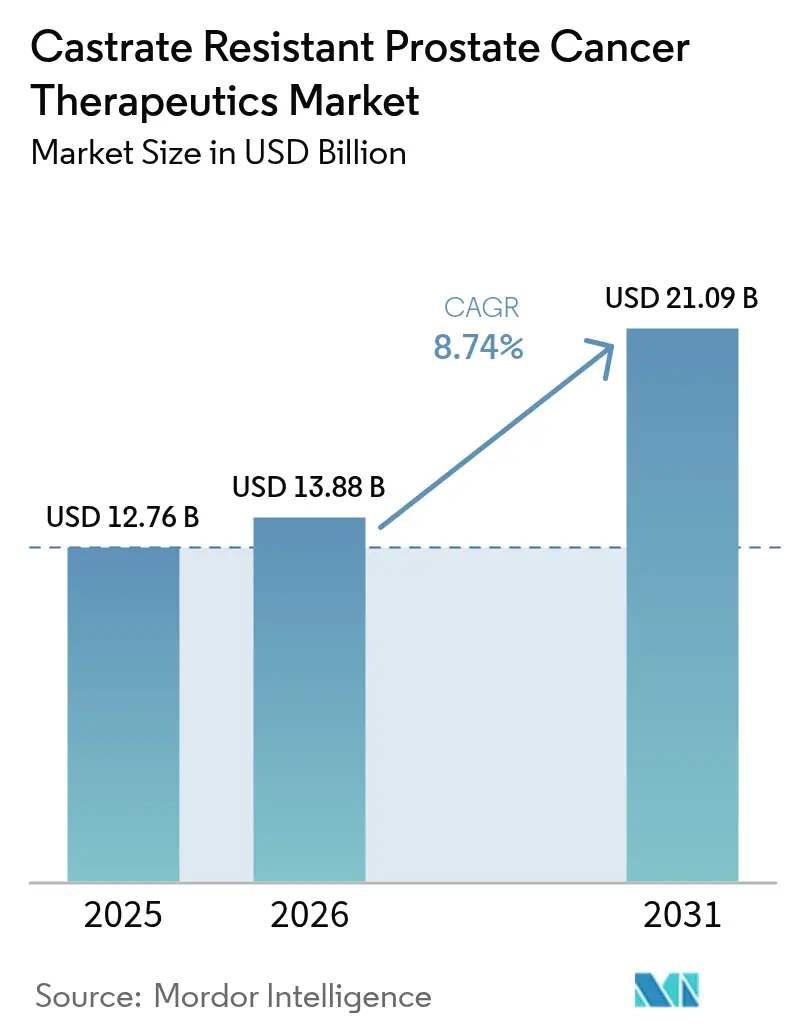

去勢抵抗性前立腺癌治療薬市場規模は、2025年のUSD 127.6億から2026年にはUSD 138.8億へと成長し、2026年~2031年にかけて8.74%のCAGRで2031年までにUSD 210.9億に達すると予測されています。世界的な男性の長寿化が前立腺癌の有病率の着実な増加を促し、次世代アンドロゲン受容体(AR)阻害薬および放射性リガンド療法が規制当局の承認を獲得する中、需要が拡大しています。特に相同組換え欠損患者におけるPARP阻害薬を通じたプレシジョンメディシンが普及を加速させています。企業はホルモン薬とDNA損傷応答モジュレーターを統合した併用レジメンを中心に臨床パイプラインを強化しており、各国政府はより早期の診断を促進するスクリーニングプログラムに資金を提供しています。これらの要素が相まって治療需要を深化させ、CRPC治療薬市場の堅調な成長軌道を持続させています。

主要レポートの要点

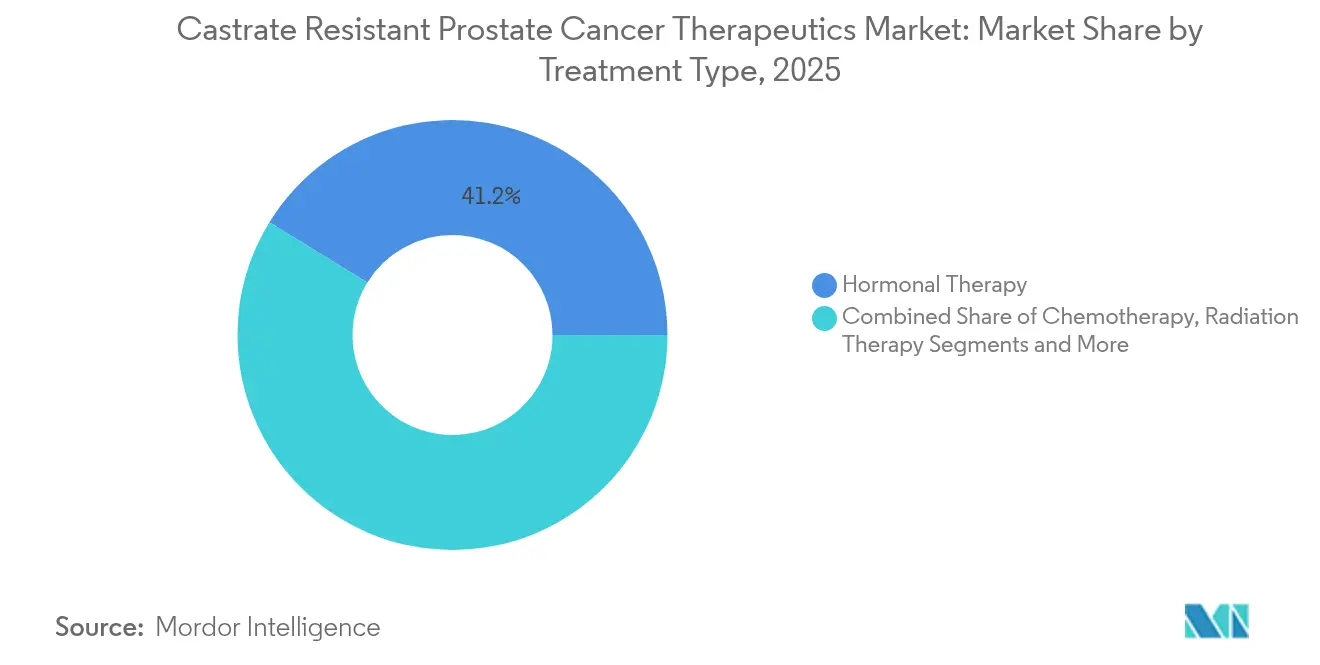

- 治療タイプ別では、ホルモン療法が2025年に41.22%の収益シェアでトップとなり、放射線療法は2031年にかけて10.62%のCAGRで進展しています。

- 作用機序別では、ARシグナル阻害薬が2025年のCRPC治療薬市場シェアの36.55%を占め、DNA損傷応答モジュレーターは2031年にかけて10.22%のCAGRで拡大しています。

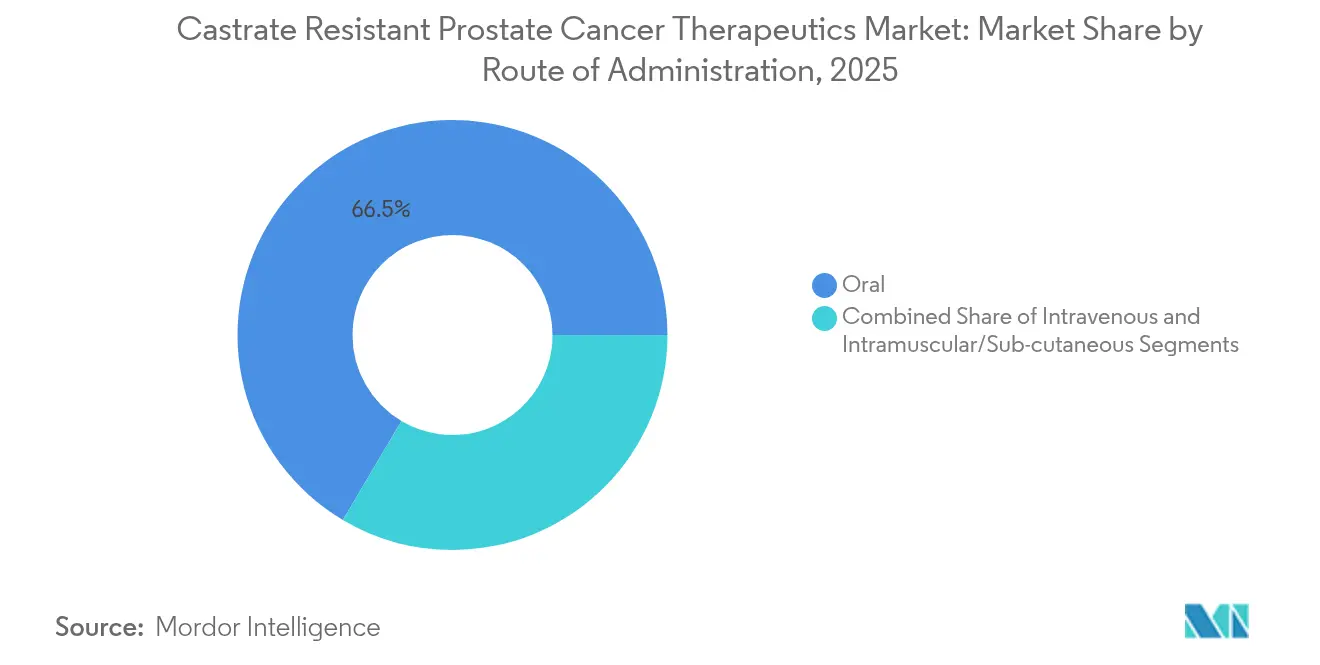

- 投与経路別では、経口療法が2025年のCRPC治療薬市場規模の66.48%のシェアを占め、静脈内製剤は2031年にかけて9.92%のCAGRで成長しています。

- 地域別では、北米が2025年に40.10%のシェアを維持し、アジア太平洋地域が2031年にかけて10.77%の最速の地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の去勢抵抗性前立腺癌治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢男性人口の増加とCRPC有病率 | +2.1% | 北米および欧州に最大の影響がある全世界 | 長期(4年以上) |

| 次世代アンドロゲン受容体(AR)阻害薬の波 | +1.8% | 北米および欧州が主導する全世界 | 中期(2~4年) |

| 相同組換え変異患者におけるPARP阻害薬の良好な生存データ | +1.5% | 北米での早期採用を伴う全世界 | 中期(2~4年) |

| 政府資金によるスクリーニングおよび啓発プログラム | +1.2% | 欧州およびアジア太平洋地域、新興市場へ拡大 | 長期(4年以上) |

| AIを活用したマルチオミクス層別化によるレスポンダー識別の推進 | +0.9% | 北米および欧州、アジア太平洋地域が追随 | 中期(2~4年) |

| PSMAの放射性リガンド療法向けLu-177およびAc-225同位体供給の急速な拡大 | +0.8% | 製造が北米および欧州に集中する全世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢男性人口の増加とCRPC有病率

高齢化人口という人口統計的な津波は、CRPC治療薬の状況を根本的に変えつつある最も基本的な促進要因です。世界の前立腺癌の罹患率は2040年までに倍増する軌道にあり、患者の10~20%が初期ホルモン制御にもかかわらず去勢抵抗性疾患に進行します。高齢化人口の影響は症例数の増加にとどまらず、治療の複雑化にも及びます。高齢患者は多くの場合、複数の併存疾患を抱えており、有効性と忍容性のバランスをとる高度な治療アプローチが必要となります。医療システムは老年腫瘍科の能力を拡充し、薬物代謝および毒性プロファイルにおける生理学的変化を考慮した年齢に適した治療プロトコルを開発することで対応しています。

次世代AR阻害薬の波

次世代AR阻害薬はCRPC治療パラダイムを根本的に変えました。ダロルタミドおよびアパルタミドは生存期間を延長しながら痙攣リスクを低下させ、転移性去勢感受性および抵抗性の両設定での使用が加速しています。継続的なR&D投資は、臨床的耐久性をさらに向上させるAR分解薬およびデュアルパス阻害薬を標的としています。市場への影響は有効性を超え、規制承認の決定および償還交渉においてますます重要性を増す生活の質指標の改善にまで及んでいます。

相同組換え変異患者におけるPARP阻害薬の良好な生存データ

PARP阻害薬は、相同組換え欠損変異を持つ患者において有意な生存ベネフィットを示す臨床試験により、CRPC治療におけるプレシジョンメディシンの代表例として台頭しています。BRCA変異転移性CRPCに対するオラパリブの承認は、生殖細胞系列および体細胞検査の広範な普及を確立しました。PARP阻害薬とARアンタゴニストまたは免疫療法を組み合わせた試験は、DNA修復欠損を有する20~25%の患者への治療ベネフィットの拡大を目指しています。[1]出典:コミッショナー室、「優良臨床試験実施基準:ICH E6(R3)」、米国食品医薬品局、fda.govこのプレシジョンメディシンアプローチは、最適な治療候補を特定し治療応答パターンを予測できる包括的なゲノムプロファイリングプラットフォームを開発する企業によるコンパニオン診断開発への投資を触媒しています。

政府資金によるスクリーニングおよび啓発プログラム

前立腺癌のスクリーニングおよび啓発を拡大するための政府の取り組みは、特に十分なサービスを受けていない人口と新興市場において、市場拡大の重要な機会を創出しています。欧州の一部における集団ベースのスクリーニングは、早期発見を促進し、高度な介入の候補者プールを拡大し、長期的な緩和ケストを削減します。新興国もこれらのモデルを模倣して末期症例を減少させています。前立腺癌のスクリーニングおよび啓発を拡大するための政府の取り組みは、特に十分なサービスを受けていない人口と新興市場において、市場拡大の重要な機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い生涯治療費(患者1人当たり15万USD超) | -1.4% | 全世界、新興市場で最も顕著 | 長期(4年以上) |

| 新規薬剤の第III相成功率が15%未満 | -1.1% | 全世界、すべての製薬会社に影響 | 中期(2~4年) |

| 放射性医薬品用医療グレード同位体の世界的な不足 | -0.7% | 全世界、供給アクセスに地域差あり | 短期(2年以内) |

| 次世代ゲノムコンパニオン診断に対する不均一な償還 | -0.6% | 地域によって異なり、新興市場で最も困難 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生涯治療費

CRPC治療の相当な経済的負担は、特に価格感応度の高い医療システムと新興市場において、市場拡大を制限する大きなアクセス障壁を生み出しています。長期的な治療シーケンス、ゲノム検査、および有害事象管理により、生涯支出はUSD 150,000を超えます。アウトカムベースの契約と患者支援スキームは、価格感応度の高い地域でのアクセス拡大を目指しています。CRPC治療の相当な経済的負担は、特に価格感応度の高い医療システムと新興市場において、市場拡大を制限する大きなアクセス障壁を生み出しています。

新規薬剤の第III相成功率が15%未満

第III相試験における新規CRPC薬剤の継続的に低い成功率は、業界全体でイノベーションを制約し開発コストを増大させる根本的な課題を表しています。耐性の不均質性により、ほとんどの後期プログラムが主要エンドポイントに届かず、開発リスクが高止まりしてパイプラインの幅が狭まっています。適応デザインおよびバイオマーカー主導の組み入れにより成功確率の向上が目指されています。[2]出典:米国食品医薬品局、「がん臨床試験における主要な患者報告アウトカム」、fda.gov高い失敗率の経済的影響は個々の企業を超え、CRPC研究への業界全体の投資に影響し、イノベーションと新規治療への患者アクセスに対する長期的な影響を及ぼす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:ホルモン療法の優位性が放射線療法の急増に直面

ホルモン療法は、アンドロゲン抑制における確固とした役割により、2025年のCRPC治療薬市場収益の41.22%を占めました。PSMAターゲット放射性リガンドの成功に支えられた放射線療法は、最速の10.62%のCAGRを記録し、2031年までにCRPC治療薬市場規模のシェアを増加させると予測されています。化学療法は後次治療の選択肢として残り、免疫療法とターゲット薬剤が治療の多様性を拡大しています。

臨床医は現在、分子プロファイリングに基づいてシーケンスを調整し、ARシグナル阻害薬の失敗後に放射性リガンド療法を導入することが多くなっています。AI意思決定ツールの統合により患者選択が洗練され、療法が個々の疾患生物学に合致することで、奏効率が向上し、CRPC治療薬市場の進展が持続されています。この技術的進歩は、治療抵抗メカニズムが複雑で最適な結果を達成するためにパーソナライズされたアプローチが必要なCRPC管理において特に重要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

作用機序別:ARシグナル阻害薬が主導し、DNA損傷応答モジュレーターが加速

ARシグナル阻害薬は、ダロルタミドおよびアパルタミドが生存および安全性のベネフィットで受け入れられ、2025年のCRPC治療薬市場シェアの36.55%を保持しました。主にPARP阻害薬からなるDNA損傷応答モジュレーターは、2031年にかけて10.22%のCAGRを示し、ゲノム的に定義された患者においてCRPC治療薬市場規模を拡大するでしょう。CYP17阻害薬は安定した市場プレゼンスを維持し、PSMAターゲット療法および免疫チェックポイント阻害薬は大きな成長可能性を持つ新興機会を代表しています。

ATRおよびDNA-PK阻害薬、PROTAC AR分解薬、およびPSMAターゲット抗体薬物複合体によりパイプラインの多様性が広がり、これらは耐性メカニズムに対処し、併用レジメンへの道を開きます。これらの技術的進歩は、前立腺癌生物学の理解の深化と、最適な患者選択および治療シーケンスを可能にする高度なバイオマーカー戦略の開発によって支えられています。

投与経路別:経口志向がIVイノベーションと融合

経口製剤は2025年に66.48%のシェアで優位を占め、服薬アドヒアランスを促進し外来受診を減少させています。静脈内療法は放射性リガンド、抗体薬物複合体、および細胞ベースモダリティが早期治療ラインに浸透し、CRPC治療薬市場を拡大しながら9.92%のCAGRで最速の成長を遂げています。筋肉内および皮下経路はより小規模なセグメントですが、投薬の利便性を向上させるデポ製剤および徐放性製剤の機会を提供しています。

投与経路の選好は、プレシジョンメディシンとパーソナライズされた治療アプローチを重視する進化する治療パラダイムに影響を受けています。ナノ粒子製剤やターゲット薬物デリバリーシステムを含む革新的なデリバリー技術の開発は、全身毒性を最小化しながら治療アウトカムを最適化する新たな機会を創出しています。これらの技術的進歩は、患者がしばしば複数の治療ラインを必要とし、逐次治療からの累積毒性を経験する可能性があるCRPC治療において特に関連性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にCRPC治療薬市場収益の40.10%を占め、包括的な保険適用、主要研究機関、およびFDA承認イノベーションの迅速な採用によって支えられています。堅調な臨床試験密度と確立されたコンパニオン診断エコシステムが地域の優位性を強化しています。

アジア太平洋地域は世界最速の10.77%のCAGRを記録しています。中国は大きな患者プールと国家支援の腫瘍科インフラ拡充から恩恵を受け、日本とオーストラリアは先進治療の高い基準採用を維持しています。分子診断の普及拡大と国家償還調整の組み合わせが、CRPC治療薬市場を地域での高い普及率へと向かわせています。

欧州は成熟しながらも機会に富んでおり、ドイツ、英国、フランスが主導しています。厳格な医療技術評価により実世界エビデンスの要件が課せられ、企業は臨床的利益とともにコスト効果を文書化するよう促されています。東欧の医療システムの高度化とEU全域の前立腺癌啓発キャンペーンも段階的な成長に貢献しています。

競合環境

CRPC治療薬市場は中程度の統合を特徴としています。Johnson & Johnson、Bayer、Pfizer、Sanofiなどの世界的リーダーは、ARシグナリング、DNA修復、放射性リガンド領域における並行プログラムを追求するために数十億ドル規模のR&D予算を活用しています。これらの企業は内部イノベーションを外部パートナーシップで補完しており、その例としてMerckがホルモン経路のカバレッジを強化するためにCYP11A1阻害薬オペベソスタットのライセンスを取得したことが挙げられます。

バイオテクノロジー参入企業はPROTAC分解薬、二重特異性T細胞エンゲージャー、PSMAの抗体薬物複合体を含む特化したモダリティを通じて競争を激化させています。そのアジリティは大手企業を買収または共同開発契約に引き付け、パイプラインの幅を維持しながら技術アクセスを広げています。

戦略的優先事項はプレシジョンメディシンと併用アーキテクチャを中心に展開しています。主要プレーヤーは診断企業と連携してゲノム検査を治療アルゴリズムに組み込み、フランチャイズの独占性を延長するために放射性リガンド+AR阻害薬またはPARP+AR阻害薬レジメンを共同開発しています。これらの動きは総じて、市場集中度を著しく高めることなくスケールアドバンテージを強化する後期資産に相当な資本を投入しています。

去勢抵抗性前立腺癌治療薬業界リーダー

Sanofi

Johnson & Johnson

Bayer AG

Dendreon Pharmaceuticals LLC

Pfizer Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:MerckはHarpoon Therapeuticsを6億8,000万USDで買収し、T細胞エンゲージャープラットフォームを獲得しました。

- 2024年10月:PfizerとAstellasは、HR変異第一選択転移性CRPCにおけるタラゾパリブ+エンザルタミドの第III相中間成功を発表しました。

世界の去勢抵抗性前立腺癌治療薬市場レポートの範囲

レポートの範囲として、去勢抵抗性前立腺癌は、血清前立腺特異抗原の上昇、既存疾患の進行、および新たな転移の出現により生じる疾患進行です。去勢抵抗性前立腺癌治療薬市場は、治療タイプおよび地域によってセグメント化されています。

| 化学療法 |

| ホルモン療法 |

| 放射線療法 |

| その他の治療タイプ |

| ARシグナル阻害薬 |

| CYP17阻害薬 |

| PSMAターゲット療法 |

| DNA損傷応答モジュレーター |

| 免疫チェックポイント阻害薬 |

| 経口 |

| 静脈内 |

| 筋肉内/皮下 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 化学療法 | |

| ホルモン療法 | ||

| 放射線療法 | ||

| その他の治療タイプ | ||

| 作用機序別 | ARシグナル阻害薬 | |

| CYP17阻害薬 | ||

| PSMAターゲット療法 | ||

| DNA損傷応答モジュレーター | ||

| 免疫チェックポイント阻害薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 筋肉内/皮下 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

CRPC治療薬市場の現在の規模は?

市場は2026年にUSD 138.8億に達しています。

CRPC治療薬市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて8.74%のCAGRで成長すると予測されています。

どの治療タイプが市場をリードしていますか?

ホルモン療法が2025年時点で41.22%の収益シェアを保持しています。

どの地域が最速の成長を示していますか?

アジア太平洋地域が2031年にかけて10.77%という最高の地域CAGRを記録しています。

CRPC においてPARP阻害薬はなぜ重要ですか?

相同組換え欠損腫瘍を持つ患者に対して顕著な生存ベネフィットを提供し、プレシジョンメディシンの普及を拡大させています。

最終更新日: